殘酷數據:88% 的空投代幣「活」不過 3 個月

TechFlow Selected深潮精選

殘酷數據:88% 的空投代幣「活」不過 3 個月

真正的價值並非代幣本身,而是它所能撬動的用戶行為。

撰文:Sara Gherghelas

編譯及整理:BitpushNews

儘管空投對用戶增長和關注度的影響已改變了 Web3 生態系統,但它們是否能創造持久的生態系統,還是僅僅引發了短暫的投機活動,仍是人們關注的焦點。

空投已成為 Web3 中最強大的增長工具之一,能夠在短短几天內產生巨大的關注並吸引數百萬用戶加入。在過去兩年中,去中心化金融(DeFi)、非同質化代幣(NFT)和區塊鏈遊戲等領域的項目已分發了價值數十億美元的代幣,以獎勵早期採用者和吸引新參與者。

然而,真正的問題在於:這些分發是否創造了持久的生態系統,或者僅僅是短暫的投機活動?儘管空投持續推動著用戶增長和交易量的驚人飆升,但它們對留存率、參與度和代幣價值的長期影響卻遠不那麼確定。

本報告分析了 DeFi、NFT 和遊戲領域高價值空投的成果,重點關注它們如何影響用戶行為、代幣表現和鏈上活動。

關鍵要點 (Key Takeaways)

-

自 2017 年以來,項目已分發了超過 200 億美元的空投代幣,僅 2023 年就有 45 億美元,這使空投成為 Web3 最強大、但也最昂貴的增長策略之一。

-

88% 的空投代幣在三個月內會失去價值,凸顯了短期炒作與長期可持續性之間的差距。

-

空投能可靠地產生大規模的活動高峰:Arbitrum 推出時日交易量達到 250 萬筆,Blur 在一夜之間佔據了 70% 以上的 NFT 交易量。

-

留存率仍是薄弱環節:平均而言,活動量在數週內就會回落到比空投前高出約 20% 至 40% 的水平,大多數領取者選擇套現離場。

1. 什麼是空投?它們如何塑造 Web3 增長?

在 Web3 生態系統中,空投指的是向一組錢包分發免費代幣的行為,通常是為了獎勵過去的活動或激勵未來的參與。與要求用戶購買代幣的 ICO(首次代幣發行)不同,空投將代幣直接置於用戶手中。其基本邏輯很簡單:通過放棄所有權,項目可以引導社區、分散治理權,併為其代幣創造即時流動性。

空投有不同的形式:

-

追溯性空投(Retroactive Airdrops): 獎勵過去與協議互動過的用戶(例如 2020 年的 Uniswap、2023 年的 Arbitrum)。

-

激勵性空投(Incentive Airdrops): 鼓勵持續的行為,例如交易、質押或推薦(例如 Blur 的積分系統)。

-

社區空投(Community Airdrops): 獎勵 NFT 持有者、開發者或社交社區成員(例如 Solana 上的 BONK)。

-

自 2017 年以來,空投已從一種奇特的新聞傳播方式演變成 Web3 中最有效的營銷策略之一。項目不再為廣告付費,而是分發所有權。

他們的想法是:感覺自己像利益相關者的用戶更有可能嘗試產品、口耳相傳並保持忠誠。

空投歷史上的關鍵里程碑:

-

2017–2018 年,第一次浪潮: 在 ICO 時代首次出現。許多項目利用空投廉價地擴大 Telegram 群組和錢包地址。影響大多是投機性的,很少有用戶在領取後繼續參與。

-

2020 年,UNI 黃金標準: Uniswap 的 $UNI 空投樹立了黃金標準。通過向每位歷史用戶分發 400 枚 UNI(當時價值約 $1,200,峰值超過 $12,000),Uniswap 將早期採用者變成了佈道者。它也確立了追溯性空投是獎勵「真正信徒」的公平方式。

-

2021–2022 年,空投策略手冊時代: 空投成為策略手冊的一部分:dYdX、ENS、LooksRare 等利用它們來吸引交易者、域名服務用戶或 NFT 收藏者。一些項目成功了,另一些則被「農夫」淹沒。

-

2023–2025 年,超級空投時代: Arbitrum ($19.7 億 )、Blur ($8.18 億 ) 和 Worldcoin ( 持續向 1000 萬以上用戶空投 ) 展示了大規模分發如何一夜之間改變整個生態系統。

儘管精確的跟蹤存在難度,但估計顯示:

-

自 2017 年以來,DeFi、NFT、遊戲和基礎設施領域發生了數百次空投。

-

通過空投分發的總價值超過 200 億美元,僅 2023 年就有 45 億美元(包括 Arbitrum、Blur、Celestia 等)。

-

主要的空投通常針對 10 萬至 100 萬個地址,而像 Worldcoin 這樣的全球性活動目標是數千萬用戶。

-

研究表明,約 88% 的空投代幣在推出後的 3 個月內會失去價值,這突出表明空投雖然作為營銷活動是成功的,但很少能確保代幣的長期強度。

為什麼空投能作為營銷手段奏效?

-

低門檻: 用戶領取免費代幣 → 嘗試產品。

-

口碑效應: 大型空投會成為頭條新聞(「免費資金」),產生病毒式傳播。

-

去中心化: 代幣傳播了所有權,賦予用戶治理權,並(至少在理論上)使他們與項目的未來保持一致。

-

競爭壓力: 空投可以迅速轉移市場份額(例如 Blur 對抗 OpenSea)。

然而,它們也伴隨著挑戰:空投羊毛黨(Airdrop Farming)、立即拋售和留存困境。不過,截至 2025 年,空投仍然是 dapp 行業中最有效、儘管不完美,的營銷武器之一。

2. DeFi 與 Layer-2 空投:是促進用戶增長,還是餵養「羊毛黨」?

DeFi 領域一直是空投現象的核心。從去中心化交易所到 Layer-2 擴容網絡,各類協議通過代幣分發來獎勵早期用戶、分散治理權,並最重要的——吸引新用戶。事實上,Web3 歷史上規模最大、討論度最高的空投案例,多數源自 DeFi 和網絡擴容解決方案。

L2 網絡空投

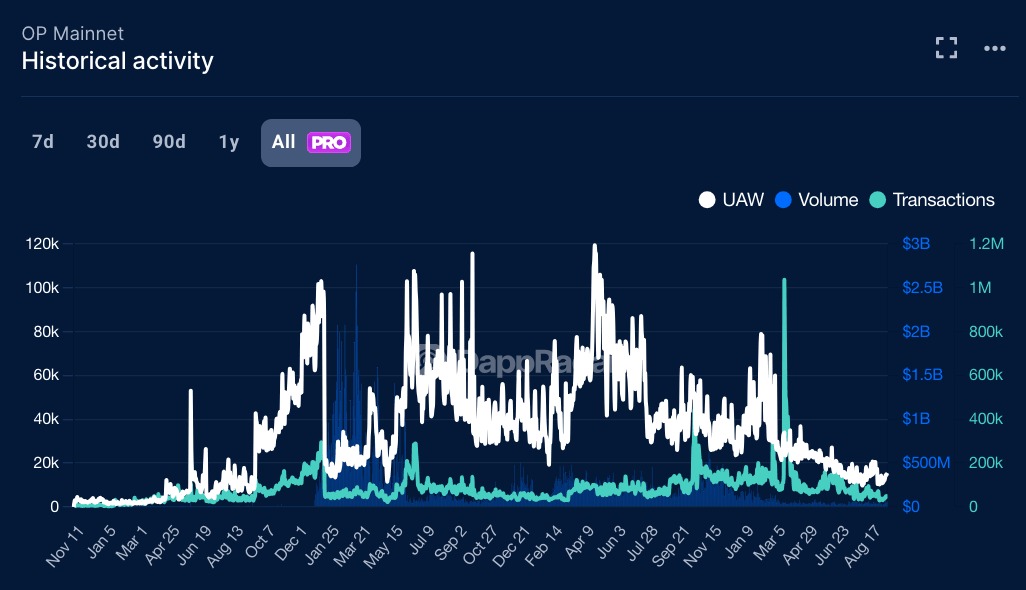

最著名的案例是 Arbitrum 在 2023 年 3 月的空投。通過向超過 60 萬個地址分發 11.6 億枚 ARB 代幣(約佔其總供應量的 11.6%),Arbitrum 創造了當時行業內價值最高的空投。在其峰值時,這些代幣價值接近 20 億美元。對鏈上的影響是立竿見影的:在領取日,日交易量飆升至 250 萬筆以上,一度超越了以太坊本身。

儘管炒作不可避免地降溫,但 Arbitrum 仍保留了比空投前更高的活動基線。兩個月後,該網絡仍處理著大約一百萬筆日交易,獨立活躍錢包 (UAW) 增加了 531%。然而,留存的故事更為複雜。我們的數據顯示,在此期間,只有大約 5% 的交易來自於實際收到 ARB 的錢包。許多領取者只是簡單地賣掉代幣後離開,而真正的使用量則由被 Arbitrum 不斷增長的生態系統所吸引的新用戶或現有 DeFi 用戶推動。毫不意外,ARB 代幣本身也遵循了熟悉的模式:在以 $1.30–$1.40 左右推出後,它在兩年內下跌了 75% 以上。

Optimism 提供了一個有益的比較。它沒有選擇一次性的大規模事件,而是自 2022 年以來分階段進行空投。2023 年的第二波空投分發了 1100 萬枚 OP 代幣,目標是 DAO 投票者和代表等治理參與者。與 Arbitrum 相比,這種方法產生的活動高峰較小,但它更有目的地對齊了激勵,加強了 Optimism 的治理結構。我們的數據證實,Optimism 在領取期也經歷了 UAW 和交易量的急劇跳升,儘管活動消退得更快。OP 代幣自推出 3 年以來損失了 42% 的價值。

DeFi 空投

DeFi 協議遵循了與 L2 網絡相似的模式。dYdX 早期對活躍交易者的空投創造了交易量的激增,但一旦激勵措施減少,活動也隨之下降,其代幣此後損失了約 70% 的價值。1inch 分發了多波代幣,推動了短期錢包增長,但治理參與度仍然很低;該代幣在空投後不久下跌了 52%,五年後跌幅超過 90%。ENS 在 2021 年底的追溯性空投規模較小,但其代幣表現較好,四年內僅下跌了約 40%,同時在以太坊域名持有者中培養了一個相對忠誠的治理社區。

縱觀整個行業,數據顯示出一致的模式。空投推動了即時的用戶增長,通常能使日活動量翻倍或三倍,並伴隨著用戶為符合資格或領取代幣而轉移資產導致的 TVL 飆升。然而在數週內,活動量通常會回落到一個僅比之前略高的基線水平。代幣價格也印證了這一點:大多數 DeFi 空投代幣在數月內會損失其發行價值的 60% 至 90%,因為「農夫」們退出了頭寸。

空投在加速用戶獲取方面是無可匹敵的,但長期留存取決於產品與市場的契合度。Arbitrum 之所以能夠維持較高的使用水平,是因為其網絡已經提供了強大的 DeFi 效用和更低的成本。Optimism 則通過圍繞治理設計空投,展示了機制如何塑造超越投機的用戶行為。然而,對於缺乏引人注目的生態系統或深思熟慮設計的協議而言,空投充其量只是一場昂貴的營銷活動,致富了機會主義的領取者,卻未能確保持久的採用。

3. NFT 空投:交易流動性 vs. 社區忠誠度

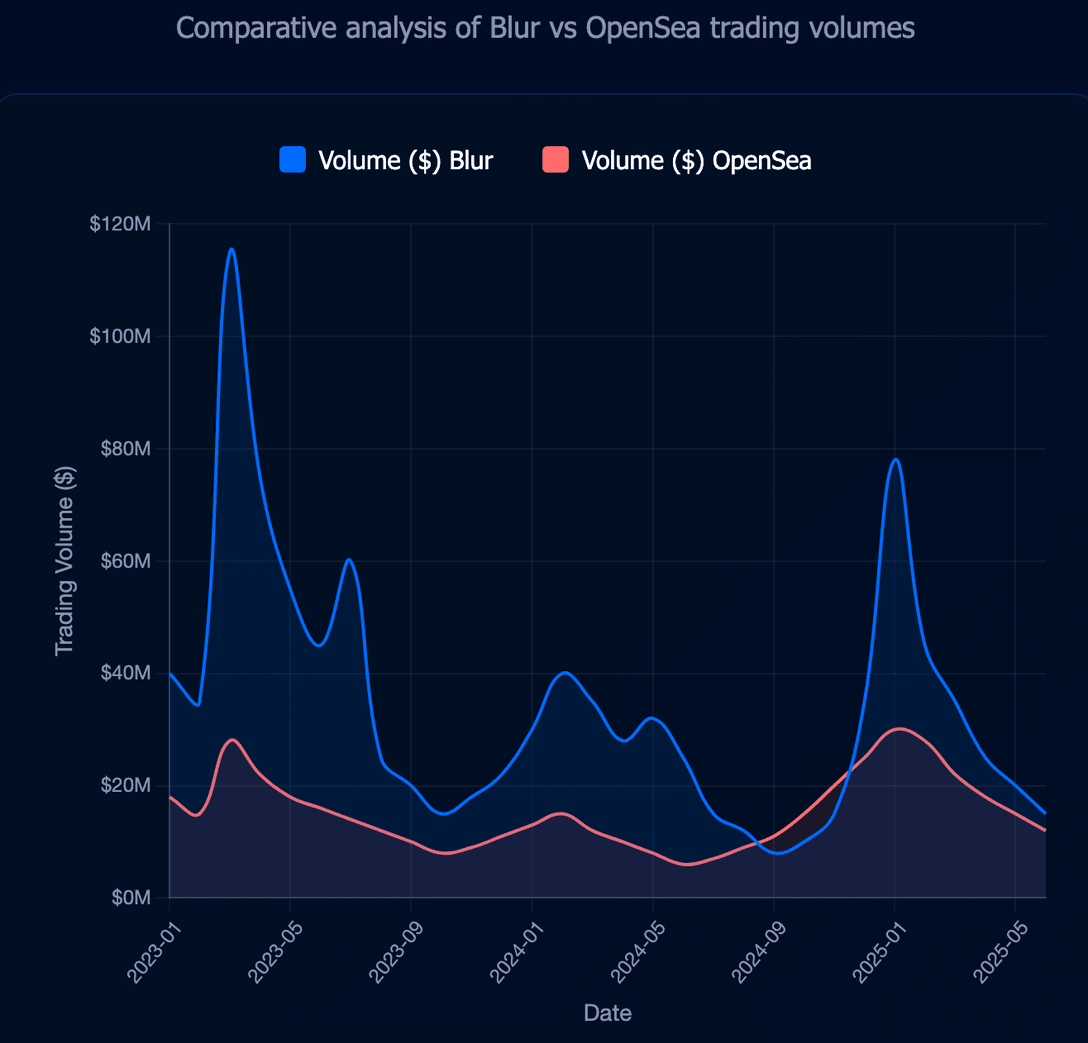

如果說 DeFi 和 Layer-2 網絡利用空投來擴展基礎設施,那麼 NFT 領域則將空投作為爭奪市場份額的武器。Blur 就是最好的例證,這個交易市場通過 Web3 歷史上最具侵略性的空投策略之一,顛覆了 OpenSea 長期以來的主導地位。

Blur 在 2023 年 2 月的代幣發行之前,進行了數月的「季度」獎勵,交易者通過掛單 NFT、提供流動性和展示平臺忠誠度來積累積分。當 BLUR 代幣最終推出時,其總供應量的 51% 分配給了社區,在其峰值時,空投價值超過 8 億美元。結果是即時且戲劇性的。Blur 在幾天內就佔據了以太坊 70% 以上的 NFT 交易量,迫使 OpenSea 削減費用並重新考慮創作者版稅。我們的數據顯示了流動性轉移的速度,儘管服務於更少的活躍錢包,Blur 的交易量有時仍是 OpenSea 的五倍以上。

然而,這種活動的性質講述了一個警示故事。Blur 的大部分交易量是由一小部分高頻交易者推動的,他們在刷取未來獎勵的積分。當時的分析顯示,數百個錢包占據了大部分交易。雖然這為 NFT 創造了前所未有的流動性、緊密的價差和更快的執行速度,但它不一定能轉化為更廣泛的社區參與。OpenSea 繼續在獨立活躍錢包方面佔據主導地位,更受休閒收藏者和創作者的青睞。

BLUR 代幣本身遵循了熟悉的軌跡。它首次亮相時約為 $1.20,但隨著領取者拋售而迅速下跌,到 2025 年已跌至 $0.10 以下。即使持續的獎勵季度也未能阻止價值的逐漸侵蝕。到 2023 年底,Blur 的市場份額也開始下降,在初始激增後穩定在 20% 至 40% 的範圍內。

其他 NFT 空投也講述了類似的故事。LooksRare 和 X2Y2 在 2022 年也進行了「吸血鬼攻擊」模型,向 OpenSea 交易者分發代幣。兩者都曾短暫地獲得了大量交易量,但其中大部分是刷量交易。獎勵枯竭後,活動很快就急劇下降。它們曾經價值數億美元的代幣,現在只以其峰值價值的一小部分進行交易。最近,像 Memecoin ($MEME) 這樣的模因幣風格 NFT 空投短暫地激發了收藏者的熱情,但未能維持任何持久的生態系統。

NFT 空投的關鍵教訓是,儘管它們在轉移流動性方面非常有效,但在創建粘性社區方面卻面臨挑戰。交易者會追隨獎勵,但收藏者和創作者尋求信任、可用性和文化相關性,這些因素僅靠代幣無法實現。

截至 2025 年,NFT 交易市場格局比以往任何時候都更具競爭力,受到這些空投的影響。OpenSea 採用了新的專業交易工具,Blur 繼續服務於專業交易者,而其他平臺正在嘗試新的模式。但根本問題仍然存在:NFT 市場中的代幣激勵能否真正培養可持續的社區,還是僅僅助長了暫時的流動性戰爭?

4. 遊戲空投:在 Play-to-Earn 世界中的有限影響

DeFi 和 NFT 平臺將空投變成了數十億美元的營銷活動,而遊戲領域則更為謹慎。區塊鏈遊戲通常側重於遊戲內經濟和 NFT,而不是大規模的代幣贈送。因此,過去兩年高價值的遊戲空投較少,與 DeFi 或 NFT 交易市場相比,其影響也更為短暫。

大多數其他區塊鏈遊戲項目完全避開了主要的追溯性空投。相反,它們依賴於 Launchpad、NFT 鑄造或遊戲內賺取獎勵來分發代幣。這一策略反映了 2021 年 Play-to-Earn 浪潮的教訓,當時通脹代幣經濟在投機壓力下崩潰。到 2023–2025 年,開發者似乎擔心通過在沒有可持續機制的情況下分發大量代幣來重蹈覆轍。

一些例外出現在基礎設施層面。Immutable、Polygon 和 Ronin 嘗試了針對遊戲開發者和玩家的激勵和代幣獎勵,但這些結構都是持續的獎勵計劃,而不是一次性空投。同樣,較小的遊戲工作室向封閉測試用戶分發 NFT 或適度的代幣空投,獎勵早期參與,但沒有衝擊其經濟系統。

對於遊戲而言,真正的挑戰不是用代幣來引導用戶,而是讓他們保持娛樂足夠長的時間來形成持久的生態系統。

結語

儘管 88% 的空投代幣在數月內價值縮水,但每一次空投都印證了同一個事實:在 Web3 世界,注意力才是最珍貴的貨幣。歷次大規模代幣分發證明,真正的價值並非代幣本身,而是它所能撬動的用戶行為。如今項目方面臨的挑戰,已不再是如何吸引眼球,而是如何將流量轉化為可持續的生態社區。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News