ICO 再次流行,2026 年會取代空投嗎?

TechFlow Selected深潮精選

ICO 再次流行,2026 年會取代空投嗎?

許多空投計劃由於激勵設計不佳,助長了普遍的“收到即拋售”文化,而 ICO 為分發和早期社區建設提供了一種更理性且可持續的替代方案。

作者:blocmates.

編譯:深潮TechFlow

如果你最近活躍在加密市場,可能已經注意到,隨著 ICO(首次代幣發行)的迴歸,空投正在逐漸淡出舞臺。此外,融資模式也在從傳統的風投(VC)方式向去中心化資本募集轉型。

ICO 並非新鮮事,一些加密領域最知名的項目,例如以太坊(Ether)和 Augur,最初就是通過 ICO 分發的。然而,在經歷了漫長的沉寂期後,2025 年 ICO 強勢迴歸。在此之前,項目融資主要通過閉門的風險投資交易完成。

為什麼 ICO 再次崛起?

支持 ICO 融資模式重新流行的一個積極理由是,自 2014-2018 年首次 ICO 熱潮以來,加密貨幣參與者數量已增長了三倍以上,年複合增長率(CAGR)達到 4.46%。此外,如今的平均參與者顯然更加成熟和有經驗。

這與穩定幣供應的增加相結合,自然擴大了可用資本的規模,同時也吸引了更多願意在代幣生成事件(TGE)之前購買折扣代幣的個人。

儘管這一敘述聽起來很誘人,但市場參與者的增加並不是促使 ICO 類機制迴歸的主要驅動力。

要找到這一復甦的真正原因,我們需要關注迄今為止資本形成方式的不足之處。

仔細審視 2022-2024 年的週期可以發現,許多項目通過風險投資基金以較低的全面稀釋估值(FDV)籌集資金,但在代幣公開上市時,通過人為壓低初始流通量,FDV 卻被大幅抬高。

以下是一些 2022-2024 年的例子:

正如上表所示,絕大部分收益被內部人士攫取,而普通投資者卻幾乎沒有獲利空間。

通俗來說,山寨幣(altcoins)的收益主要被內部人士賺走,而普通用戶要麼購買了價格虛高的代幣,要麼領取了空投,但這些空投往往被認為是“免費資金”,因此通常會被迅速拋售,從而加劇了賣壓。

這種動態導致了普通投資者的廣泛疲憊感,他們對傳統山寨幣投資逐漸失去信心,原因在於持續不佳的風險回報比。

隨後,普通資金轉向了迷因幣(memecoins)——這些資產初始門檻低、波動性高且沒有風險投資的拋售壓力,這推動了迷因幣熱潮以及迷因幣發行平臺的快速崛起。

由此,普通投資者、項目團隊和風險投資之間的利益分歧逐漸加劇,三者的激勵機制日益背離:普通投資者希望獲得更公平的入場機會,項目團隊希望建立可持續的社區而非短期投機,而風險投資則傾向於追求早期階段的非對稱收益。

這種矛盾讓市場渴望一種全新的模式——一種能夠重新調整整個生態系統激勵文化的模式。

這種轉變似乎正在通過 ICO 式的融資復甦中得以體現。ICO 的吸引力不僅在於它提供了一種替代的資本募集方式,更在於它呈現出一種更為清晰的激勵結構,使普通投資者能夠以更公平的條件參與其中。

為什麼 ICO 可能取代空投?

綜合以上分析,可以明顯看出,激勵文化可能會向更強調“利益綁定”(skin-in-the-game)的方向發展,ICO 折扣有望取代傳統的“任務換獎勵”式空投模式。

這一趨勢已有所顯現,例如 MegaETH 和 Monad 都通過公開銷售將此前的風險投資份額分發給公眾。雖然這些舉措未必是基於 ICO 分發模式的最純粹案例,但選擇以風險投資輪的估值向公眾分發代幣,已經是邁向正確方向的一步。

ICO 通常被認為是一種更自然、更具“利益綁定”特性的代幣分發方式。參與者以基礎估值投入自己的資金,無論是通過單輪融資還是多層次定價的分級結構,均體現了這一點。

理論上,這種方式能夠在用戶與項目之間建立更強的心理和經濟上的一致性。由於參與者是直接購買代幣而非免費領取,他們通常更傾向於長期持有,這可能有助於緩解近年來鏈上資產持有時間持續縮短的趨勢。

此外,ICO 還有潛力恢復山寨幣市場的收益空間。公開融資通常更加透明,能夠提供更清晰的流通供應和估值信息,與以私募輪為主導的代幣模式相比,ICO 的全面稀釋估值(FDV)往往更為合理。

這種結構提高了普通早期參與者獲得顯著收益的可能性,而不必與享受大幅折扣的內部人士分配競爭。

相比之下,許多空投計劃由於激勵設計不佳,助長了普遍的“收到即拋售”文化,而 ICO 為分發和早期社區建設提供了一種更理性且可持續的替代方案。

初創融資平臺的崛起透露了哪些關於 ICO 的信息?

上個月,加密領域發生了一宗堪稱史上最大規模的收購案之一:Coinbase 以 3.75 億美元收購了鏈上資本募集平臺 @echodotxyz。這項收購還包括 Echo 的產品 Sonar,這是一款允許任何人發起公開代幣銷售的工具。

與此同時,@coinbase 還推出了一個原生的應用內發行平臺(Launchpad),其首個合作項目是 @monad。

除了 Echo 和 Coinbase,我們也開始看到初創融資平臺的興起,比如 Kaito 推出了自己的 Launchpad,而所有權代幣平臺 @MetaDAOProject 則重新定義了 ICO 的意義。

尤其值得注意的是,MetaDAO平臺清晰地反映了市場對內部人士主導、高全面稀釋估值(FDV)項目的疲憊。他們的目標是幫助項目通過高流通量的 ICO 早期啟動,從而實現長期成長。

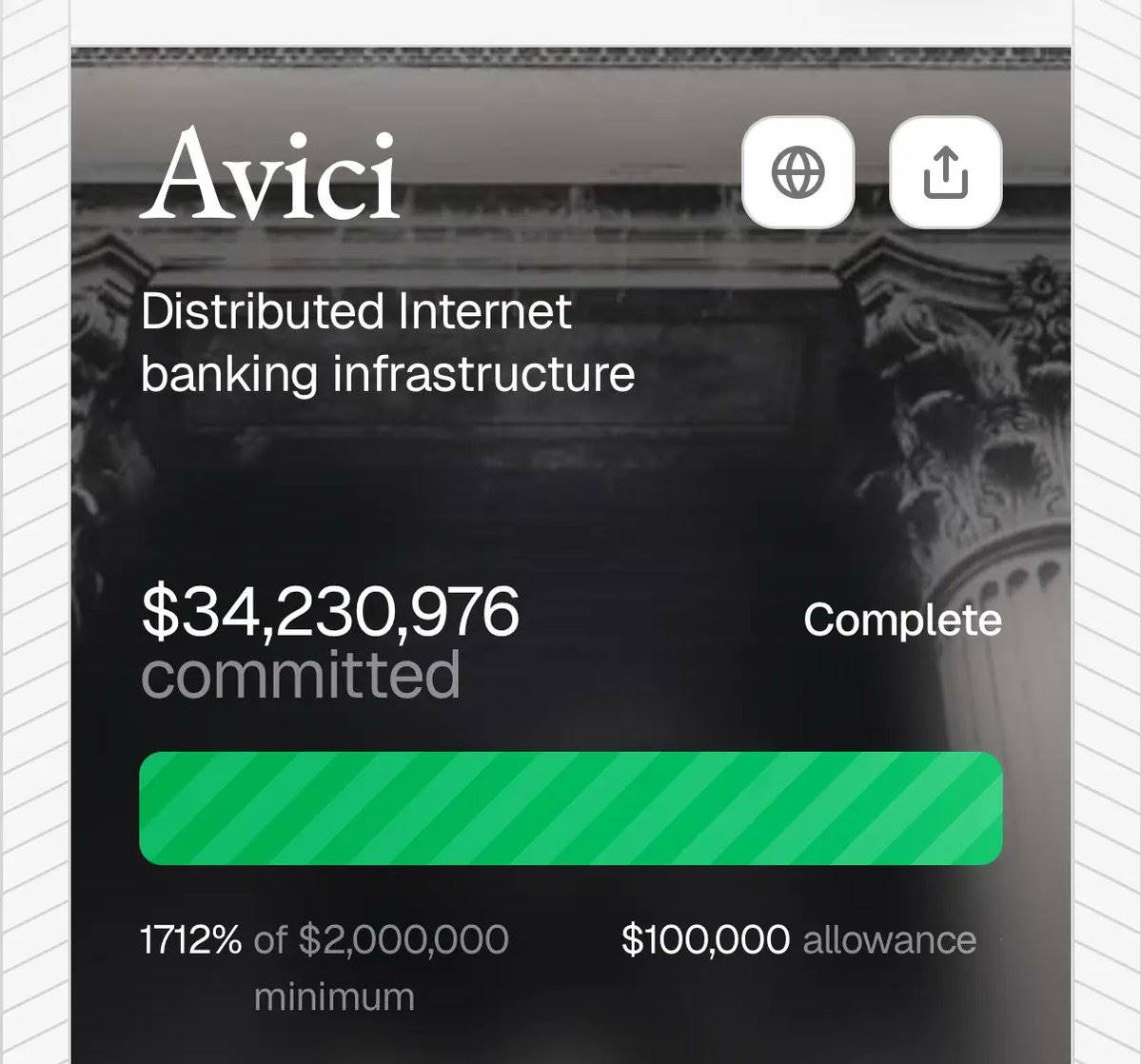

更令人興奮的是,這種方式的代幣發行已經取得了一些成功案例。例如,@AviciMoney 的代幣 $AVICI——一個加密新型銀行的代幣,當前交易價格顯著高於其 ICO 價格(約 6.39 美元,相較於 ICO 價格 0.2 美元)。

例如,@UmbraPrivacy,一個基於 Solana 構建、由 Arcium 提供支持的隱私保護產品,其代幣價格從發行價上漲超過 4 倍,逆勢而行。

這些成功案例表明,市場已經完全準備好迎接 ICO 的迴歸,但這並非普通的 ICO,而是那些經過精心策劃和執行的融資活動,能夠在團隊、社區和整體市場之間建立良好協同。

如何把握機會?

公平地說,我們之前提到,市場對 ICO 的重新興趣反映了一種對激勵文化的重新思考,這種思考旨在為普通投資者創造更公平的機會。

這種公平性需要項目和普通投資者的利益相互對齊,以培養更具韌性的社區——由活躍的用戶和長期持有代幣的參與者共同組成。實際上,這也意味著“免費代幣”的時代可能正在走向終結。

仔細審視那些對生態系統產生廣泛影響的成功空投——例如 HYPE,可以發現分發設計是如何被優化的。在 Hyperliquid 的案例中,真正的用戶(而非投機性“薅羊毛”者)通過支付費用並承擔實際風險參與其中,換取與產品成功高度一致的獎勵。

這一方法表明,當激勵結構經過精心設計時,普通投資者的參與可以變得既有意義又可持續,而非短暫或純粹投機性的。

我們傾向於認為,這種理念將逐漸滲透到 ICO 的實施方式中。例如,未來可能會根據用戶更復雜的鏈上行為和長期信譽提供折扣,取代傳統的空投式分發。

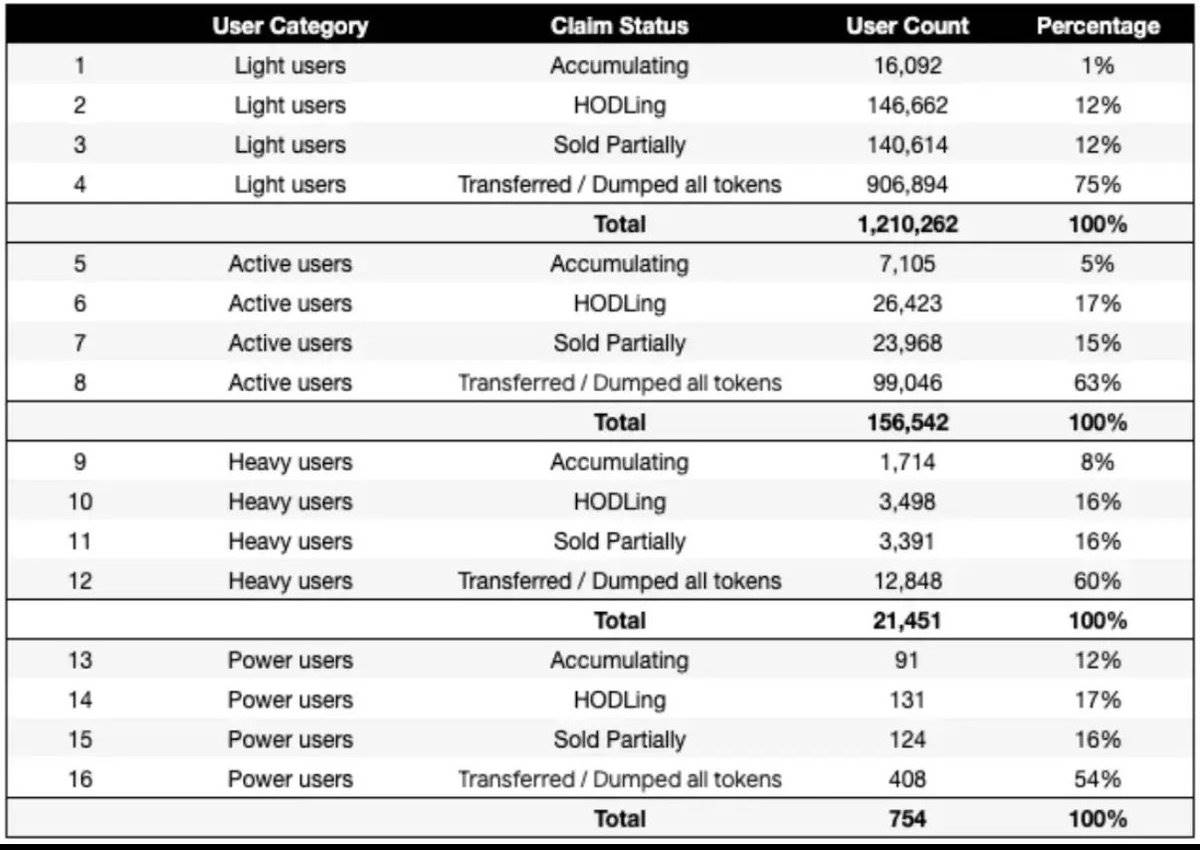

這裡有一組來自 2024 年的數據,展示了輕度用戶和深度用戶在空投代幣上的行為差異:超過 80% 的輕度用戶傾向於在 7 天內出售其空投代幣,而深度用戶的這一比例僅為 55%。

要在這一設想的未來中取得成功,參與者需要培養長期的思維方式,並調整自己的行為與之匹配。這意味著要對特定的錢包地址保持忠誠,以建立信譽,同時展現出一致且符合項目目標的鏈上行為。

這種行為可能包括以下內容:嘗試不同的協議、在流動性池中部署資金、為公共產品(如 Gitcoin)做出貢獻,以及創造反映真實參與的有意義的鏈上活動。

即便像 Kaito 這樣的項目目前在公眾中的評價仍然存在分歧,但我們預計它們將在塑造下一階段的生態中扮演重要角色。例如,“yap”閾值(某種用戶活躍度指標)結合經過驗證的鏈上行為,可能會成為參與 ICO 或獲得折扣代幣分配的關鍵標準,從而獎勵那些展現出持續承諾和激勵一致性的參與者。

如果上述模式成為常態,擴大盈利的一種方式是依賴像 @Infinit_Labs 或 @gizatechxyz 這樣的產品,將資金部署到不同的生態系統中。

儘管在某些情況下,如果錢包的歷史行為和年齡被重點考量,這種方法可能效果有限,但如果僅以鏈上活動作為參與 ICO 或折扣分配的資格標準,這種方法仍然可能具有顯著優勢。

潛在問題與挑戰

當 ICO 被視為加密行業的默認融資和獎勵分發方式時,存在許多潛在的挑戰。

一個關鍵挑戰在於,與由風險投資主導的融資類似,設計糟糕的 ICO 代幣經濟學(Tokenomics)可能會導致項目失敗。如果項目將代幣定價過高,尤其是相對於市場普遍估值而言(通常受低流通量和高全面稀釋估值 FDV 操控的影響),這些代幣在公開市場上可能依然難以獲得認可。

此外,監管和法律問題也構成了重大障礙。儘管某些司法轄區對加密行業的監管逐漸清晰,但 ICO 在許多潛在的高資本地區仍處於法律灰色地帶。這種法律不確定性可能成為成功的瓶頸,有時甚至會迫使那些難以獲得足夠關注的項目重新轉向風險投資。

另一個有趣的挑戰是市場可能面臨的飽和問題。當多個項目同時進行融資時,參與者的注意力被分散,對 ICO 的整體需求可能會下降。這種情況可能導致普遍的“ICO 疲勞”,從而抑制廣泛參與和市場熱度。

除了這些挑戰之外,隨著市場可能向 ICO 模式轉變,項目還需要考慮許多其他關鍵問題,包括激勵機制的對齊、社區參與以及基礎設施風險。只有妥善解決這些問題,才能確保 ICO 模式的可持續成功。

總結思考

目前,市場的聲音已經相當明確:人們希望看到更公平的代幣發行模式,以及更少的風險投資騙局。從山寨幣市場的現狀來看,現貨持倉的減少和永續合約收入的增加正反映了這一點。

我們認為,這清楚地表明普通投資者已經在很大程度上放棄了對長期收益的追求,轉而選擇更加投機的選項。

在這樣的背景下,注意力經濟的負面效應進一步加劇了問題,不僅損害了整個行業的發展,還阻礙了創新的推進。

ICO 的迴歸似乎是朝著正確方向邁出的一步。與其說是完全取代我們熟知的空投模式,不如說這一趨勢更可能成為一種推動力量,為一種“混合模式”鋪平道路——在這種模式中,長期利益的一致性將成為任何項目市場策略的核心。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News