又暴跌了?清算數據被低估,市場風險遠超想象

TechFlow Selected深潮精選

又暴跌了?清算數據被低估,市場風險遠超想象

CEX 公佈的清算數據往往大幅低於實際發生的清算活動。

作者:Three Sigma

編譯:深潮 TechFlow

交易者被清算,數十億美元灰飛煙滅。但如果實際的清算規模比報告的還要高出 19 倍呢?我們深入挖掘了數據,發現情況比你想象的還要嚴峻。

1.清算

如今,交易的門檻越來越低,普通人也能輕鬆參與其中。無論是通過所謂“導師”提供的華麗課程,還是作為傳統工作的替代選擇,交易似乎提供了一種理想的生活方式:只需一臺電腦,就能在家中輕鬆工作,並可能獲得豐厚的收入。

但事實遠非如此簡單。如果交易真的那麼容易成功,所有人都會成為贏家。然而,現實是,大多數嘗試交易的人最終都會虧損,甚至爆倉。那麼,究竟是什麼導致了這些損失呢?答案往往指向每個交易者都害怕的一個詞:清算。

清算是槓桿交易中的核心機制。當交易者的抵押品或保證金不足以覆蓋未平倉位的損失時,交易所會自動介入,強制平倉,以避免交易者或平臺遭受進一步的損失。

根據保證金不足的嚴重程度以及平臺的風險管理機制,清算通常分為以下兩種形式:

-

部分清算:僅減少交易者部分倉位,剩餘部分仍然保留在市場中。這種方式可以降低風險,同時讓交易者繼續參與市場。

-

完全清算:直接關閉所有倉位,徹底消除交易者的風險敞口。這種情況在高槓杆交易中更為常見,因為即使是微小的價格波動也可能導致交易者的全部抵押品被清空。

清算的主要原因

清算的發生通常源於風險與保證金之間的不平衡,以下是導致清算的幾個關鍵因素:

-

槓桿:槓桿讓交易者能夠用較少的資金控制更大的倉位,但同時也放大了風險。槓桿越高,觸發清算所需的價格波動就越小。例如,在 50 倍槓桿的情況下,僅 2% 的價格波動就會導致交易者失去所有抵押品。因此,在槓桿交易中,風險管理至關重要。

-

維持保證金:每個交易所都會設定最低保證金要求,交易者必須維持這一水平才能保持倉位不被清算。維持保證金相當於一層“安全緩衝”。當虧損導致保證金低於這一門檻時,交易所會強制清算倉位,以避免更大的損失。如果交易者忽視或未能及時監控這些要求,就可能迅速陷入強制清算的困境。

-

市場波動性:劇烈的價格波動是高槓杆交易者的最大敵人。波動性會迅速消耗保證金,幾乎不給交易者任何反應時間。此外,在高波動性時期,市場往往會出現“連鎖清算”的現象:一次清算可能觸發連鎖反應,進一步推動價格朝不利方向發展,加劇損失。

市場擠壓

清算中最具戲劇性且速度最快的觸發因素之一便是“擠壓 (squeezes)”。當價格劇烈波動迫使市場中站錯方向的交易者平倉時,這種現象就會發生。擠壓通常由高槓桿和低流動性共同推動,形成“滾雪球效應”,加速價格變化並加劇市場波動性。

當價格快速上漲時,空頭交易者會面臨巨大的壓力,因為他們的抵押品已不足以支撐倉位。為了避免更大的損失,他們不得不通過回購資產來平倉,而這種回購行為又進一步推動了價格上漲。這種循環往往會演變成連鎖清算 (cascade of liquidations):一個交易者被迫平倉推高價格,進而引發其他交易者的清算。

反之,當價格突然大幅下跌時,多頭交易者也會面臨類似的風險。隨著抵押品價值的縮水,他們被迫賣出倉位以滿足保證金要求,這種拋售行為加劇了價格的下跌趨勢。賣壓的增加進一步推動價格走低,觸發更多的清算,最終形成“下跌螺旋”。

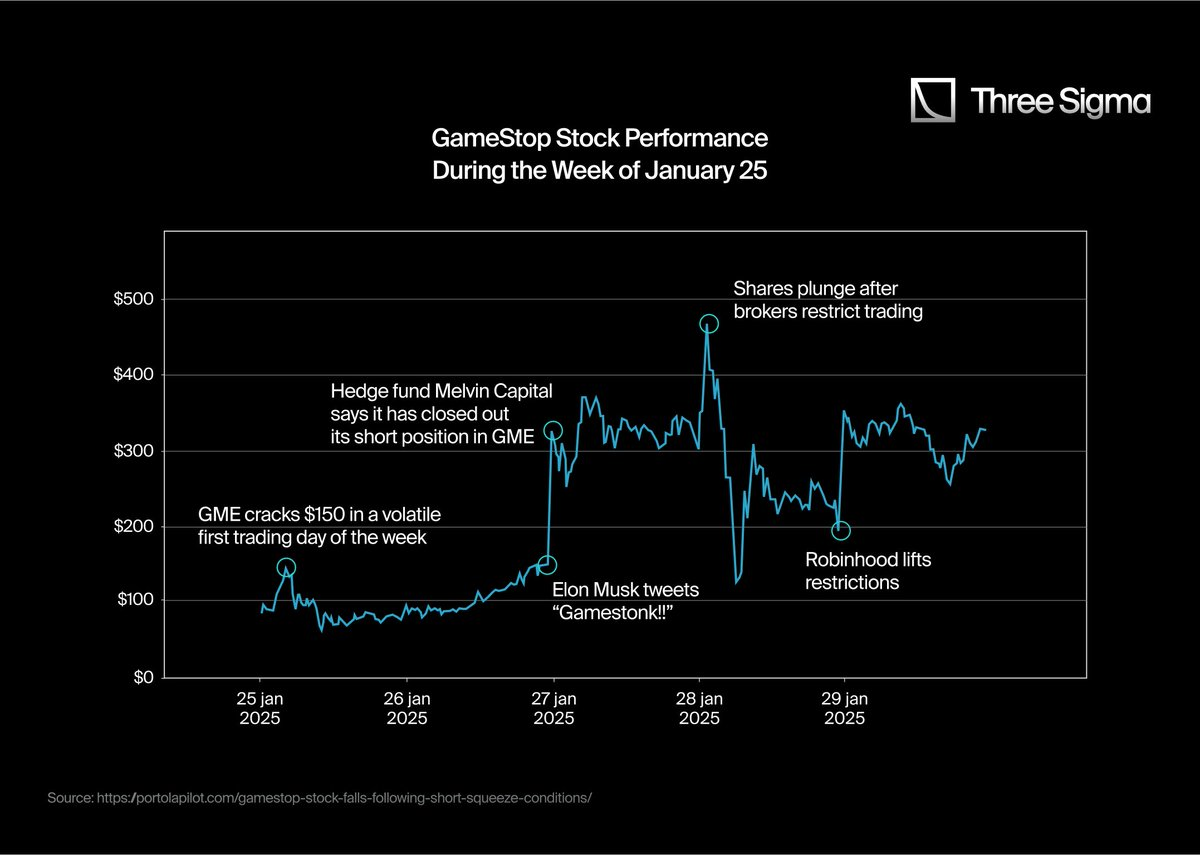

值得一提的是,2021 年初 GameStop 的“空頭擠壓 (short squeeze)”堪稱經典案例。由 Reddit 社區 WallStreetBets 的散戶交易者發起的聯合買入行動,意外地推動股價大幅上漲。隨著價格飆升,空頭交易者不得不以更高的價格回購股票以平倉,這種行為進一步推高了股價。

這一反饋循環最終演變成了一場歷史性事件:GameStop 的股價從 2021 年 1 月初的約 20 美元暴漲至月底的盤中高點 483 美元。這場擠壓導致了機構投資者數十億美元的空頭損失。

2.API 與清算

在加密貨幣市場歷史中,曾發生過多次引人注目的清算事件。然而,最令人印象深刻的往往是“多頭擠壓 (long squeezes)”——即價格在下跌過程中引發的清算。這類事件通常規模更大,對交易者和市場的衝擊也更為深遠。

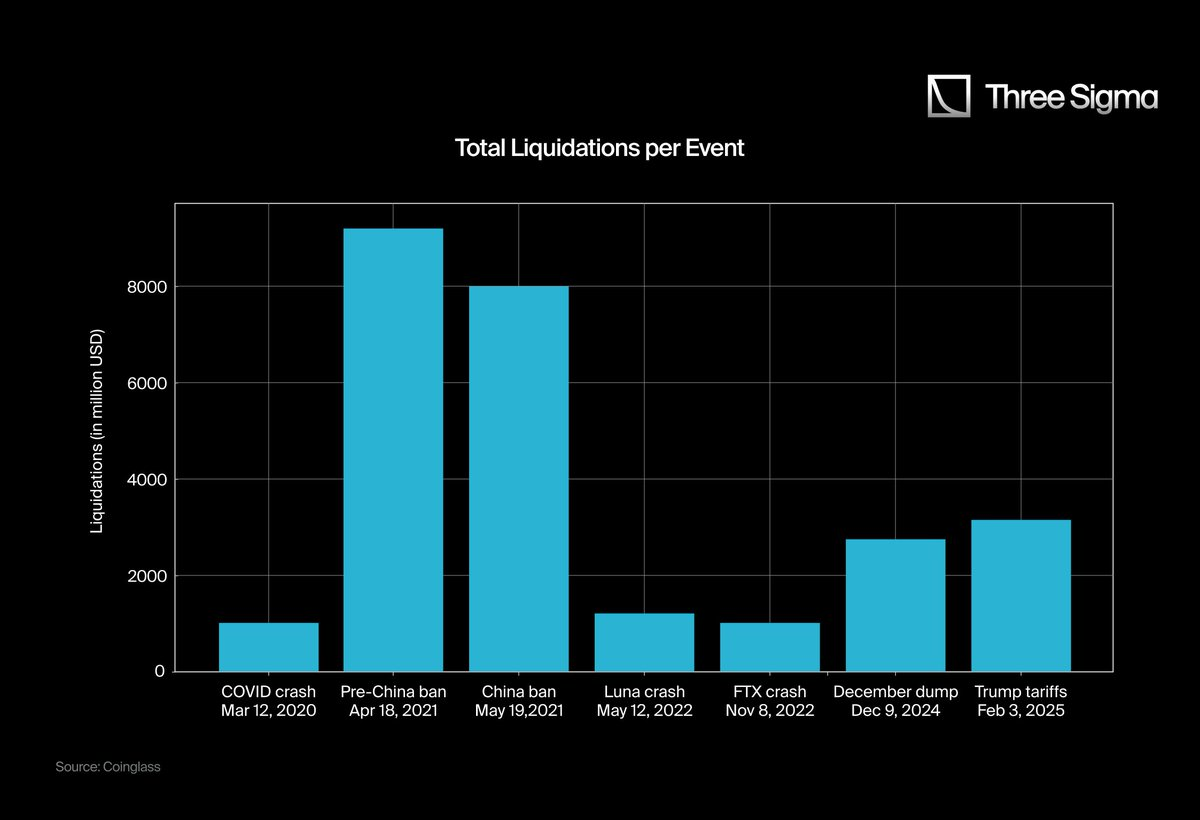

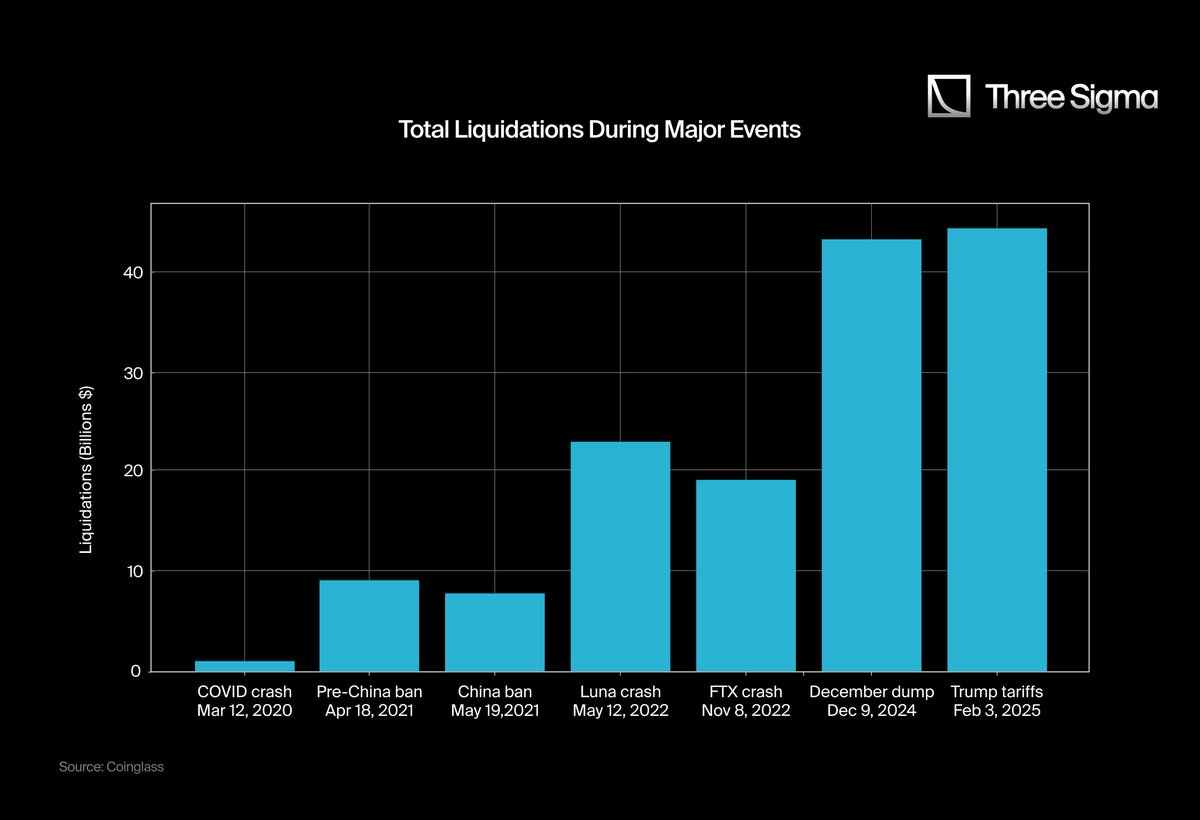

以下是加密貨幣歷史上一些規模最大的清算事件:

你是否注意到了什麼異常現象呢?是不是覺得 FTX 崩盤或 Luna 崩盤的影響要遠遠超過今年發生的清算事件?你的直覺沒有錯。

之所以會讓人覺得近期的清算事件比 FTX 或 Luna 崩盤更為嚴重,背後有三個核心原因:

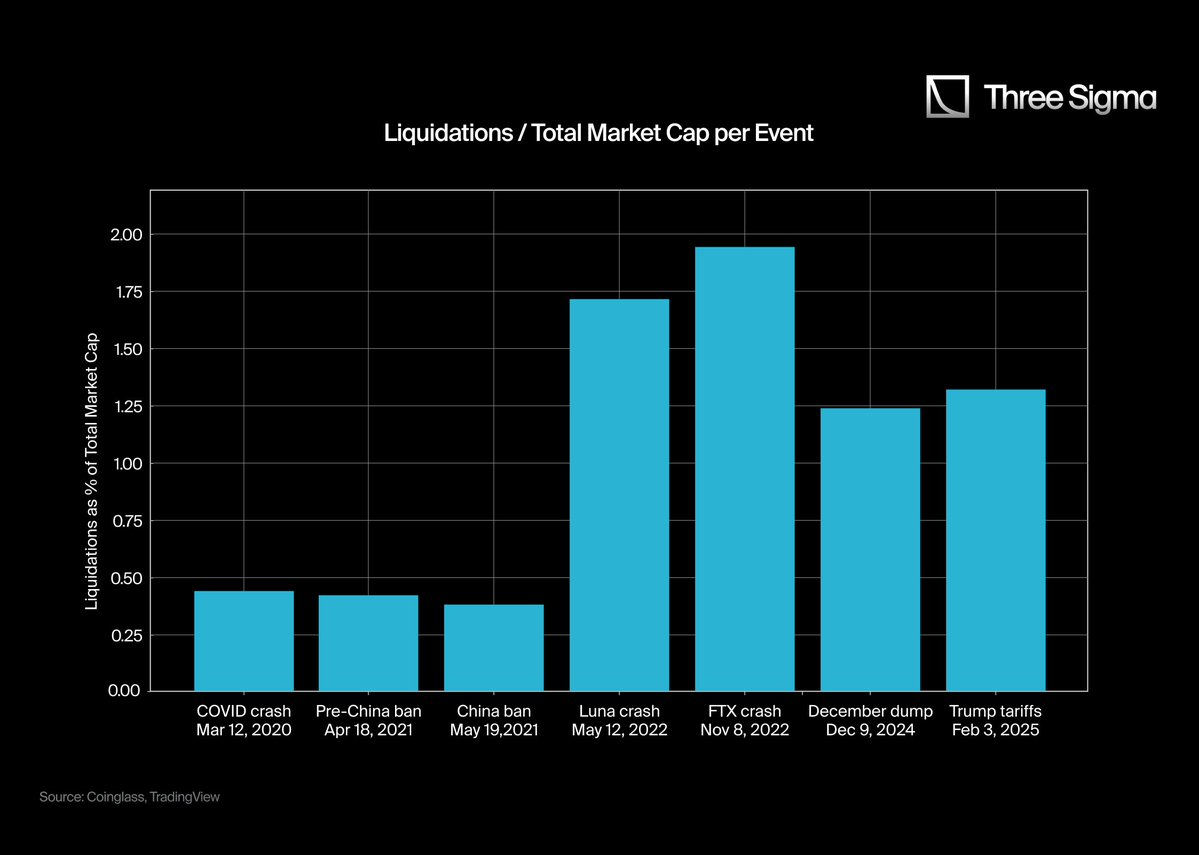

2.1總市值的增長與清算的規模

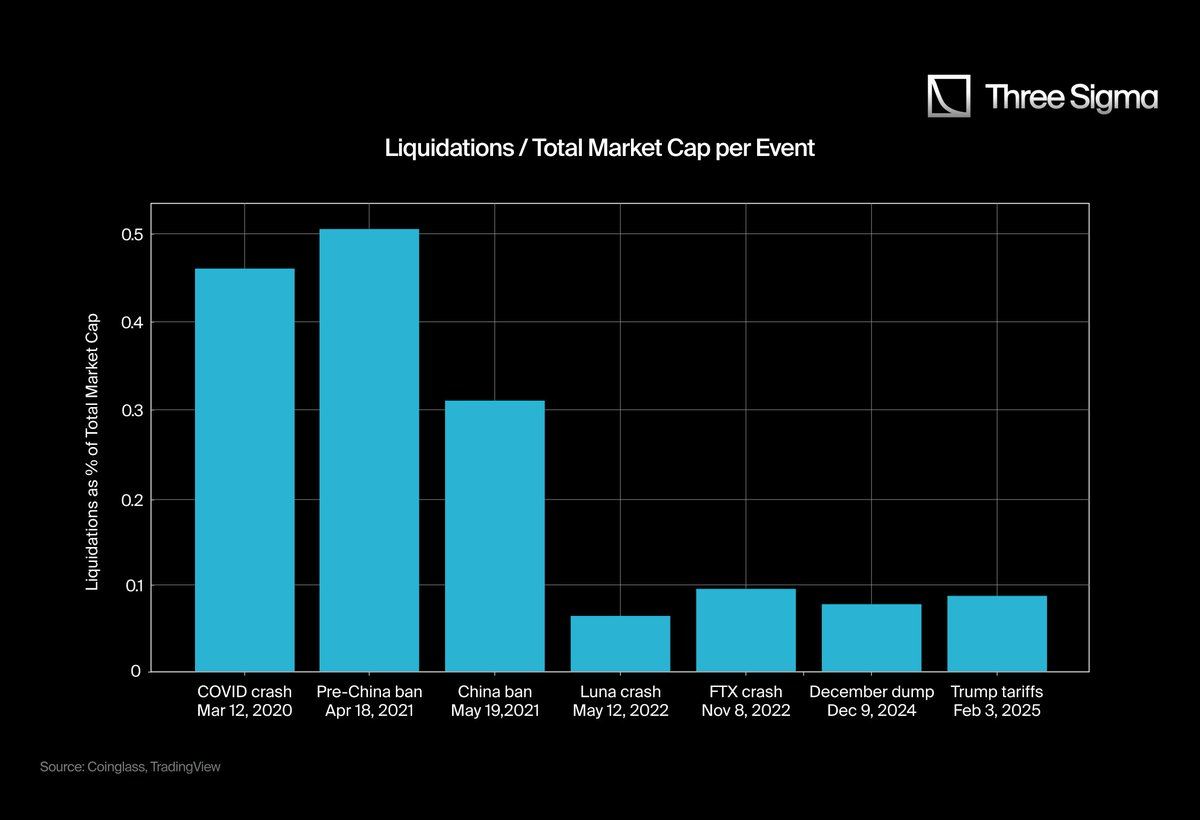

2020 年 3 月,加密貨幣市場的總市值達到 2660 億美元的峰值,而到了 2025 年,這一數字飆升至 3.71 萬億美元的歷史高點。為了更準確地評估清算的規模,我們需要關注“清算與市值的比率 (liquidation-to-market cap ratio)”這一指標,而不僅僅是絕對的清算金額。單純依賴原始數據,可能會讓近期的清算事件看起來比實際規模更大。

儘管圖表可以幫助我們從整體視角更好地理解清算的規模和影響,但其中仍存在一些數據偏差,這就引出了下一個關鍵問題。

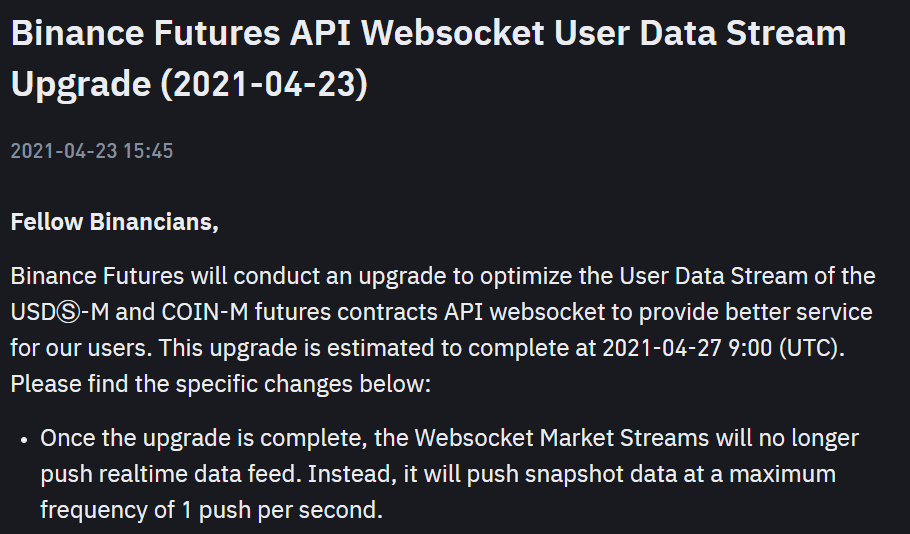

2.2中心化交易所 (CEX) WebSocket API 的數據限制

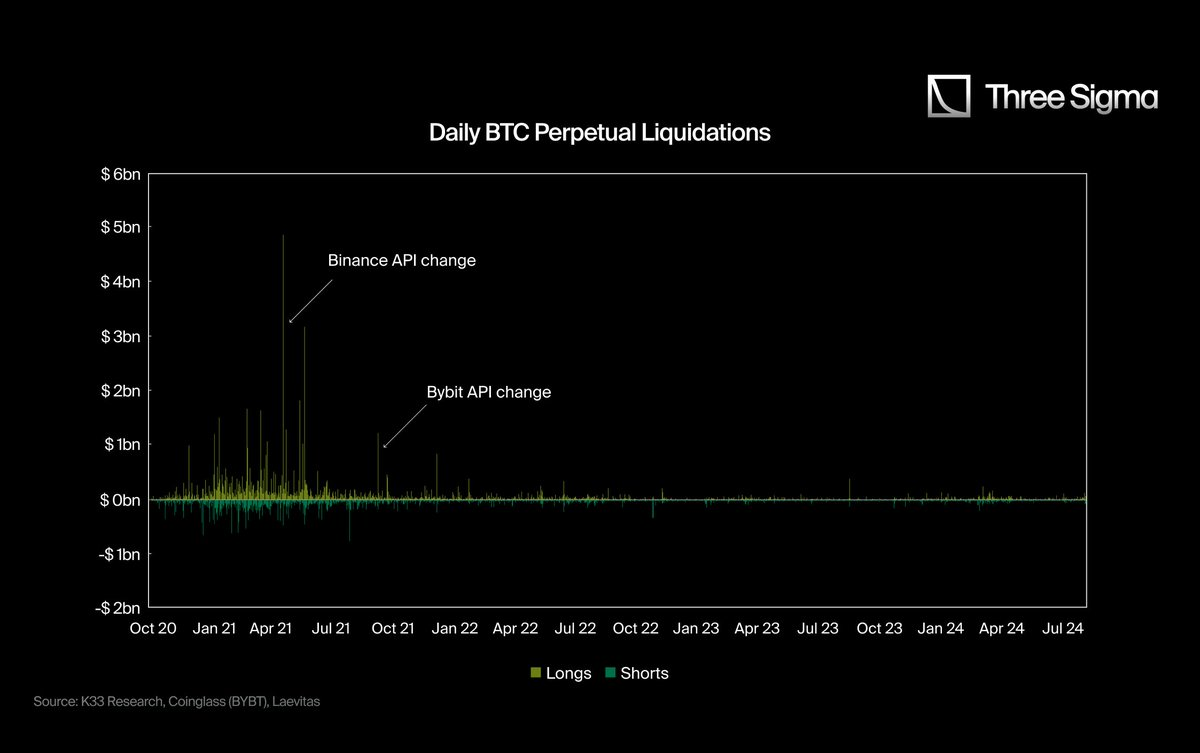

在 2021 年第二季度之前,大多數中心化交易所通過其 API 提供了詳盡的清算數據,能夠記錄並報告每一筆清算。然而,自 2021 年起,許多交易所開始對清算數據進行限制,無論實際發生了多少次清算,API 每秒最多隻報告一次清算記錄。

這一數據上限的引入,顯著減少了清算數據的透明度,使得 2021 年之後的清算數據看起來比之前的全面數據要少,影響力也因此被低估。

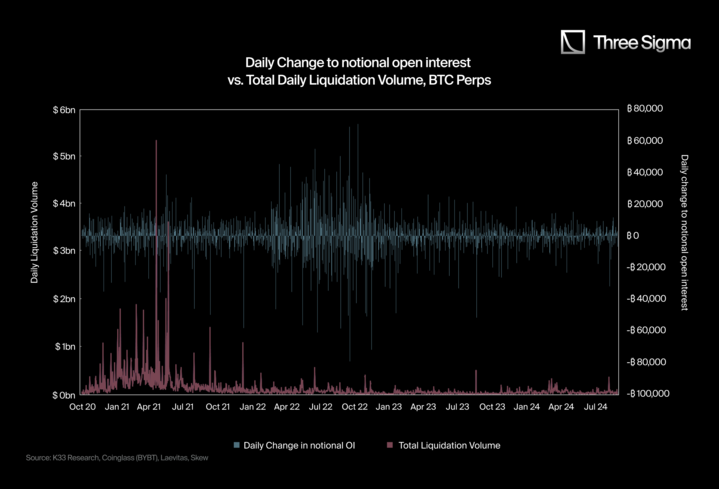

@K33Research 在其研究中通過兩張圖表清晰地揭示了這一問題:

-

第一張圖表顯示,自 API 改變後,清算數量顯著下降,即使市場的總市值在 2021 年之後顯著增長,清算事件的數量卻始終維持在較低水平。

-

第二張圖表將總清算量與名義未平倉合約 (notional OI) 的日變化進行了對比。通常情況下,名義未平倉合約的劇烈波動會引發大規模清算,但從 2021 年第二季度開始,即使在名義未平倉合約波動劇烈的日子裡,也沒有出現清算的明顯高峰。

官方給出的 API 改變理由是“為了提供一個公平的交易環境(Bybit,2021 年 9 月)”以及“優化用戶數據流”(Binance,2021 年 4 月)。然而,有觀點認為,這可能是為了避免引發過度的恐慌情緒 (FUD),並將真實數據掌握在交易所內部的一種公關策略。

Hyperliquid:值得信賴的透明交易平臺

Hyperliquid 是首個基於 Layer 1 區塊鏈構建的永續合約去中心化交易所 (perpetuals DEX),其交易量已經達到可以與中心化交易所 (CEXs) 媲美的水平。與傳統 CEX 不同,Hyperliquid 提供完全透明且無限制的清算數據報告,所有數據均向公眾開放,任何人都可以隨時查詢。

這一透明性為市場帶來了獨特的變化:一方面,由於 CEX 的報告機制存在限制,其清算數據通常被人為封頂;另一方面,Hyperliquid 的清算數據則完全公開、不受限制。這種差異使得整體清算數據的報告量在 Hyperliquid 的推動下大幅上升。

這種透明度對整個交易生態系統具有深遠的影響。在傳統中心化交易所中,清算數據往往是選擇性披露或經過彙總的,這使得交易者難以實時分析市場動態。而 Hyperliquid 的鏈上清算數據(on-chain liquidation data)確保每一筆清算事件都對公眾可見,為交易者提供了更準確且全面的槓桿交易信息。

對於交易者而言,這種透明性意味著他們可以更清晰地瞭解市場狀況,例如識別可能出現的“擠壓 (squeeze)”機會、監控風險水平或評估市場情緒。研究人員和分析師同樣受益於未經過濾的鏈上數據,這些數據提供了關於市場波動、風險行為以及清算對市場反應的深刻洞察。

這種不受限制的數據訪問不僅促進了更公平、更高效的交易環境,還確保所有市場參與者都能平等獲取信息。

通過為永續合約交易確立新的透明標準,Hyperliquid 不僅挑戰了 CEX 的數據不透明性,還顯著提升了清算數據的可靠性,使交易者能夠在更高的信任基礎上獲得更深入的市場洞察。

3.真實的清算數據與 Hyperliquid 比率

3.1. Hyperliquid 比率的計算

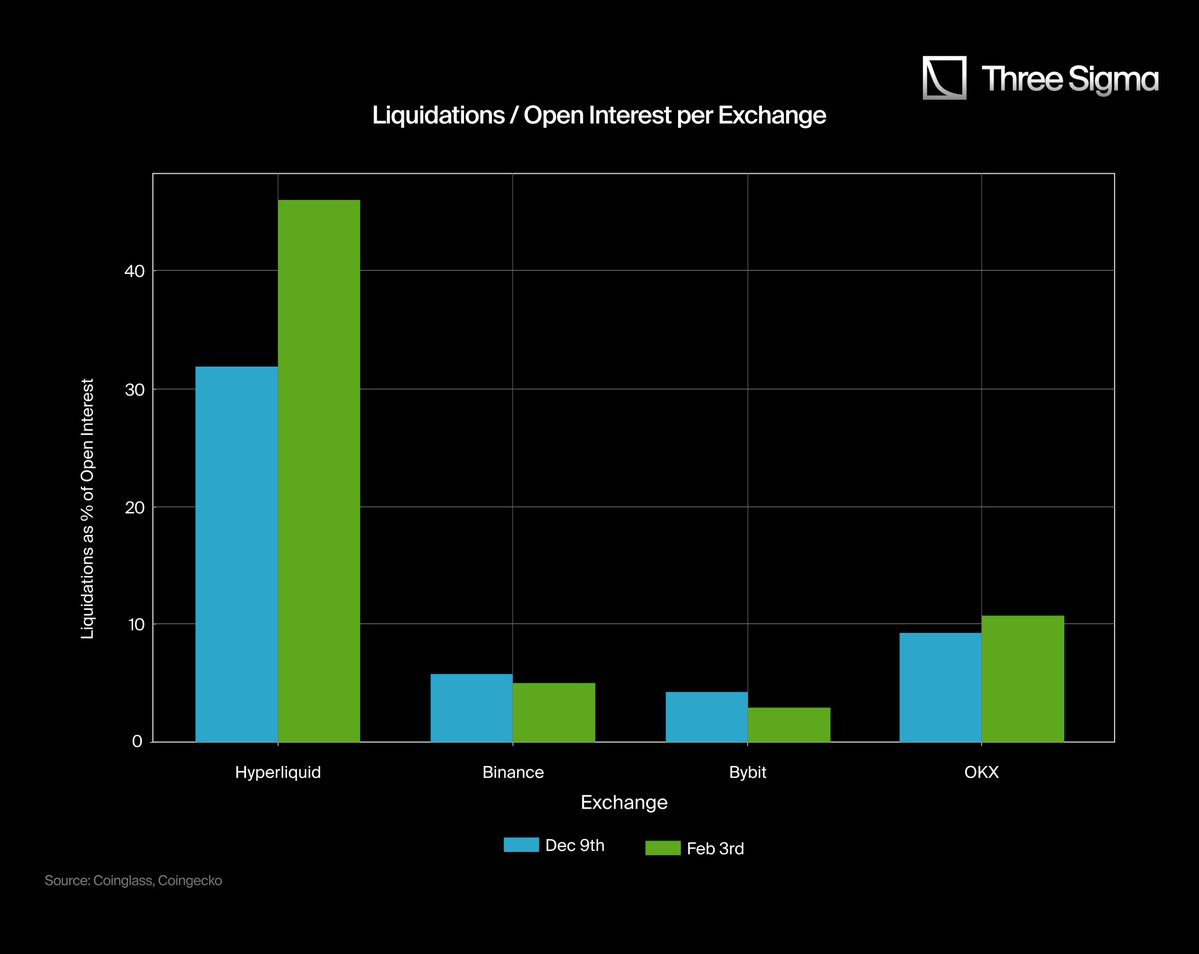

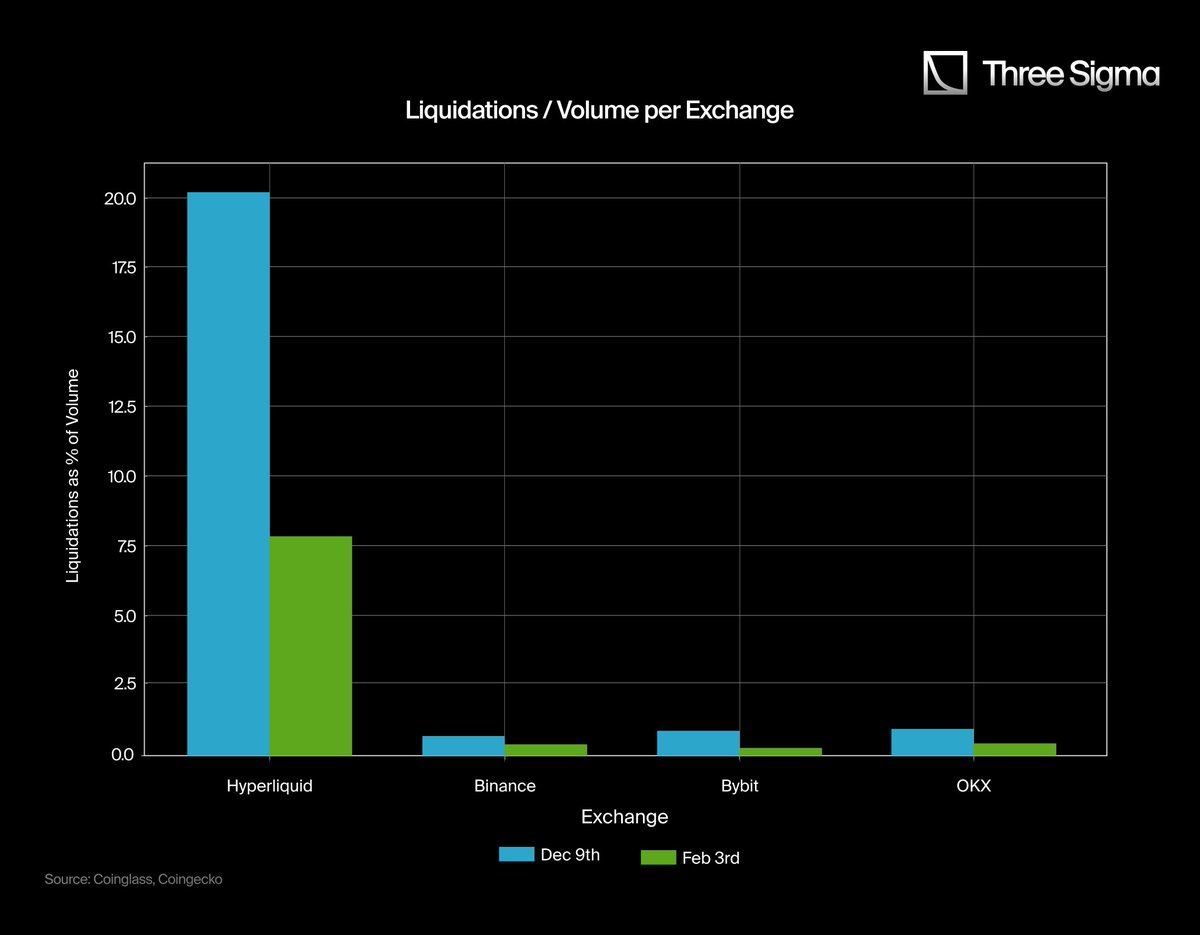

Hyperliquid 的透明性和豐富的指標體系使我們得以清晰地觀察市場的真實動態。然而,CEX 的衍生品交易部分由於 API 的限制,未能提供與實際情況相符的數據。儘管 CEX 的未平倉合約 (open interest) 和交易量遠高於去中心化交易所,但其報告的清算數據卻異常偏低。這一數據差異在圖表中表現得尤為明顯,也進一步驗證了 CEX 數據報告的侷限性。

得益於 Hyperliquid 的透明性,我們現在擁有一套可驗證且準確的數據集,可以用來對比中心化交易所 (CEXs) 清算報告的偏差程度。

傳統媒體所引用的清算數據通常基於受限的 API,這些 API 無法捕捉清算活動的全貌,因此提供的數字往往是不完整的。而 Hyperliquid 的無限制鏈上數據報告則為所有清算活動提供了透明、詳盡的記錄,這也證明了 CEX 的清算活動可能遠超其公開披露的水平。

從兩張圖表中可以直觀地看到,Hyperliquid 和 CEX 的清算數據之間存在顯著差異,這揭示了當前清算報告中的一個核心問題。在 Binance、Bybit 和 OKX 等 CEX 上,未平倉合約 (open interest) 和交易量的規模遠高於 Hyperliquid,但其清算比例卻低得不成比例。這種明顯的矛盾表明,CEX 的清算數據可能存在低報或數據掩蓋的問題,因為這些數據與其平臺上活躍的槓桿交易規模並不相符。

在左側的圖表中,Hyperliquid 的清算佔未平倉合約的比例顯著高於 CEX,而 CEX 的這一比例卻異常偏低,即便它們擁有龐大的衍生品市場。同樣,在右側的圖表中,CEX 的清算佔交易量的比例幾乎可以忽略不計,這與其以高槓杆驅動的交易活動顯然不符。

這些圖表清楚地表明,Hyperliquid 提供了一個更真實、更透明的清算視角。與 CEX 限制公眾獲取完整清算數據的做法不同,Hyperliquid 的鏈上數據報告確保每一筆清算都被完整記錄並公開可查,從而真實反映了市場中的清算活動。

值得注意的是,Binance、Bybit 和 OKX 圖表中清算比例的“低值”並不意味著清算活動較少,而是反映了 CEX 清算數據報告的低透明度以及潛在的統計缺陷。

3.2. 基於 Hyperliquid 比率調整 CEX 清算數據

為了估算 CEX 的“真實”清算數據,我們將 Hyperliquid 的清算與交易量比率 (Liquidations-to-Volume) 和清算與未平倉合約比率 (Liquidations-to-OI) 作為基準。隨後,我們將這些比率與 CEX 在兩個特定日期(12 月 9 日和 2 月 3 日)報告的清算數據進行對比,從而計算出一個調整係數 (adjustment factor)。

Hyperliquid 比率計算與 CEX 清算數據調整

-

清算 / 未平倉合約比率 (Liquidations / OI)

-

12 月 9 日:1.07B / 3.37B ≈ 0.3175

-

2 月 3 日:1.42B / 3.08B ≈ 0.461

-

平均值 ≈ 0.389 (38.9%)

-

-

清算 / 交易量比率 (Liquidations / Volume)

-

12 月 9 日:1.07B / 5.30B ≈ 0.2021

-

2 月 3 日:1.42B / 18.0B ≈ 0.0789

-

平均值 ≈ 0.14 (14%)

-

我們將 38.9% 和 14% 這兩個數字作為參考點,用來推測其他交易所的清算規模,假設它們遵循與 Hyperliquid 類似的比率。

接著,我們將這些比率分別應用於 Binance、Bybit 和 OKX:

對於每個中心化交易所 (CEX),我們計算兩種“調整後”的清算數據:

-

一種基於 Hyperliquid 的清算與交易量比率 (Liquidations/Volume ratio)

-

另一種基於 Hyperliquid 的清算與未平倉合約比率 (Liquidations/Open Interest ratio, 簡稱 OI)。

最後,我們對每個日期下的這兩種調整結果取平均值,以得出更綜合的估算值。

因此,中心化交易所 (CEX) 報告的清算金額(通常為數億美元)實際上遠低於基於 Hyperliquid 比率推算出的數十億美元水平。

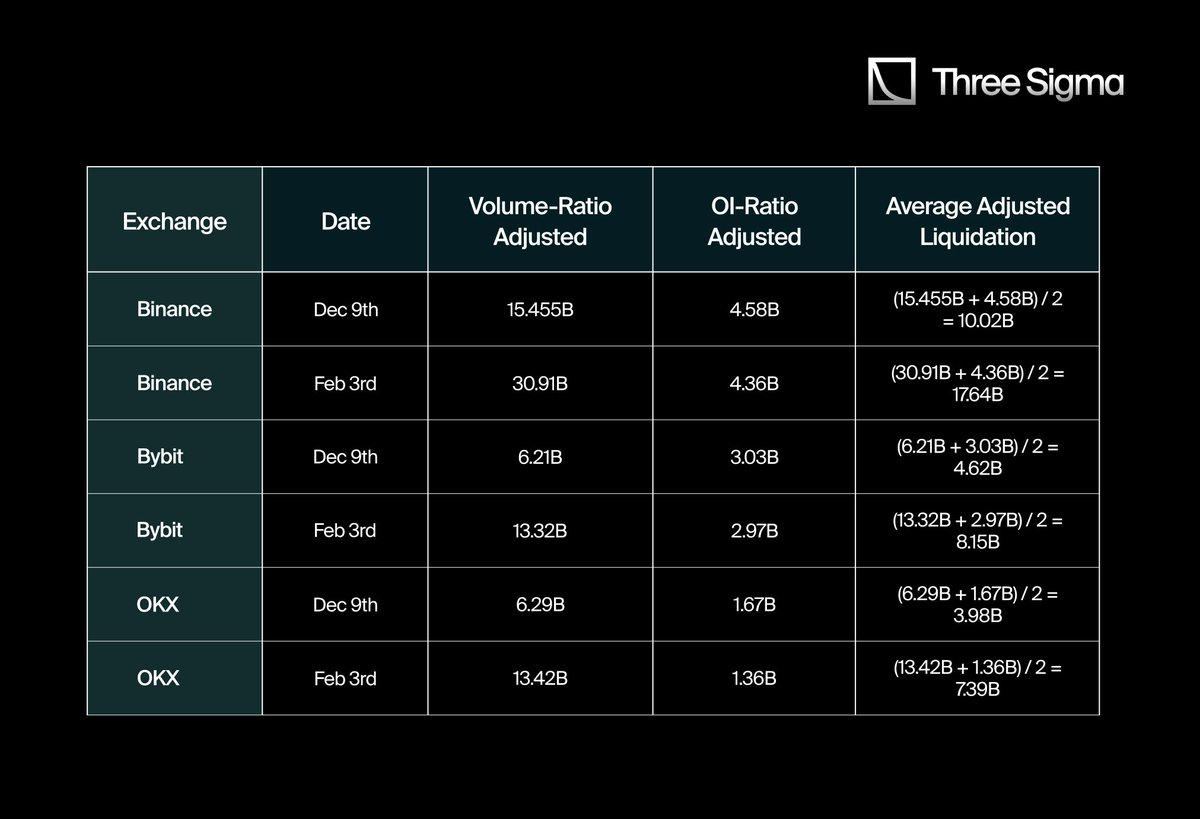

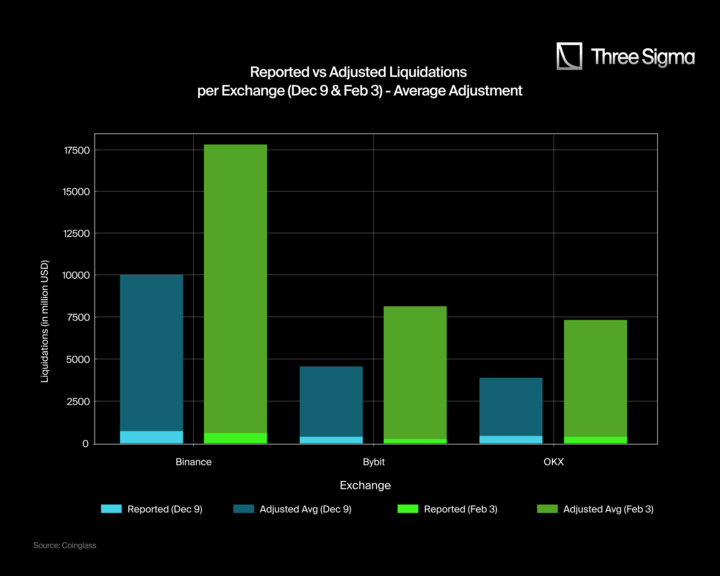

以下是 12 月 9 日和 2 月 3 日關於“報告清算與調整後清算”的對比圖表。每個交易所的圖表包含兩組柱狀條:淺藍色和淺綠色代表報告的清算金額,深藍色和深綠色則表示經過調整後的清算金額。

調整後的清算值是基於 Hyperliquid 的清算與交易量比率 (Liquidation-to-Volume ratio) 和清算與未平倉合約比率 (Liquidation-to-OI ratio) 的平均值作為基準計算得出的。儘管這種方法能夠更直觀地揭示不同交易所間潛在的清算差異,但由於各交易所在市場結構、散戶交易比例以及做市商活動上的差異,調整值可能仍存在一定偏差。例如,一些交易所可能因散戶參與度較高而報告更低的清算數據,而另一些交易所則可能因活躍的做市商行為導致清算金額被低估。

主要發現

-

Binance、Bybit 和 OKX 的清算金額被顯著低估:報告的清算金額(淺藍色/淺綠色)遠低於調整後的數值(深藍色/深綠色),這表明實際清算金額可能比公開披露的數據高出許多。

-

Binance 的清算金額差異尤為突出:根據調整後的數據,2 月 3 日 Binance 的實際清算金額應接近 17,640 百萬美元,而非報告的 6.11 億美元,這突顯了巨大的數據差異。同樣,在 12 月 9 日,Binance 的清算金額應為 10,020 百萬美元,而非報告的 7.39 億美元。

-

Bybit 和 OKX 表現出類似的趨勢:Bybit 在 2 月 3 日的調整後清算金額估計為 8,150 百萬美元,而報告值僅為 2.47 億美元;在 12 月 9 日,調整後金額為 4,620 百萬美元,而報告值僅為 3.7 億美元。OKX 的差異同樣顯著,其調整後清算金額在 2 月 3 日為 7,390 百萬美元,而報告值僅為 4.02 億美元;在 12 月 9 日,調整後金額為 3,980 百萬美元,而報告值僅為 4.25 億美元。

3.3. 重大清算事件的“真實”估算

通過將 Hyperliquid 的清算數據與主要中心化交易所 (CEX) 報告的數據進行對比,我們發現兩者之間存在巨大的差距。為了量化這一差異,我們收集了 12 月 9 日和 2 月 3 日 Binance、Bybit 和 OKX 的相關數據,重點分析了它們的清算與交易量比率 (Liquidations-to-Volume) 和清算與未平倉合約比率 (Liquidations-to-OI)。

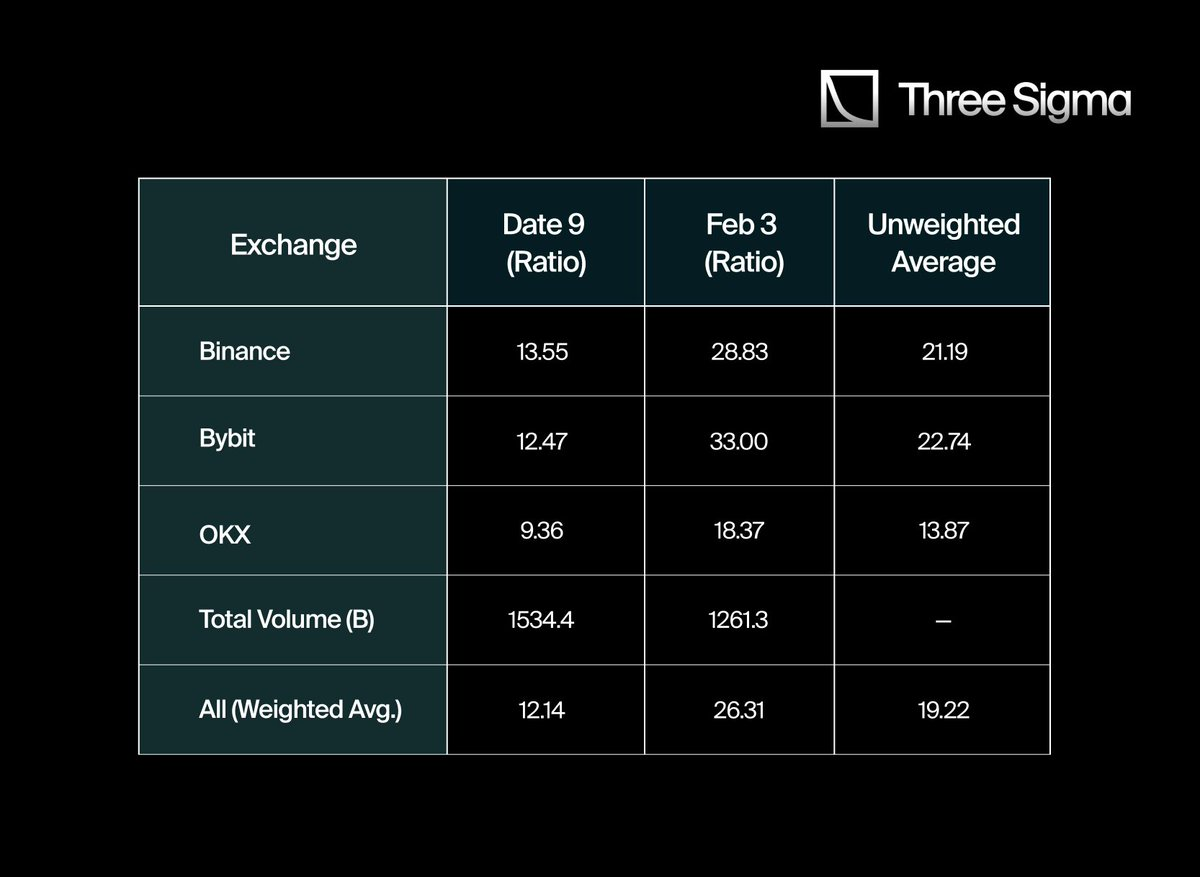

為了更準確地估算這些交易所的真實清算規模,我們首先計算了 Hyperliquid 的平均清算比率,並將其作為基準應用於 CEX 數據。在計算過程中,我們沒有直接使用簡單平均值,而是採用了加權平均法,根據每個交易所在特定日期的交易量佔比,對其清算比率進行調整。這種方法能夠更全面地反映整個市場的清算活動水平。

當我們首次計算各交易所的清算乘數時,結果顯示 Binance 為 21.19,Bybit 為 22.74,OKX 為 13.87。如果直接取簡單平均值,全球清算係數為 19.27 倍。然而,經過調整交易所之間的交易量加權差異後,更準確的加權平均值為 19.22 倍。

這意味著,中心化交易所 (CEX) 的實際清算規模可能比官方報告的數據高出約 19 倍,或者至少比通過其受限 API 對外公開的數據高出許多。

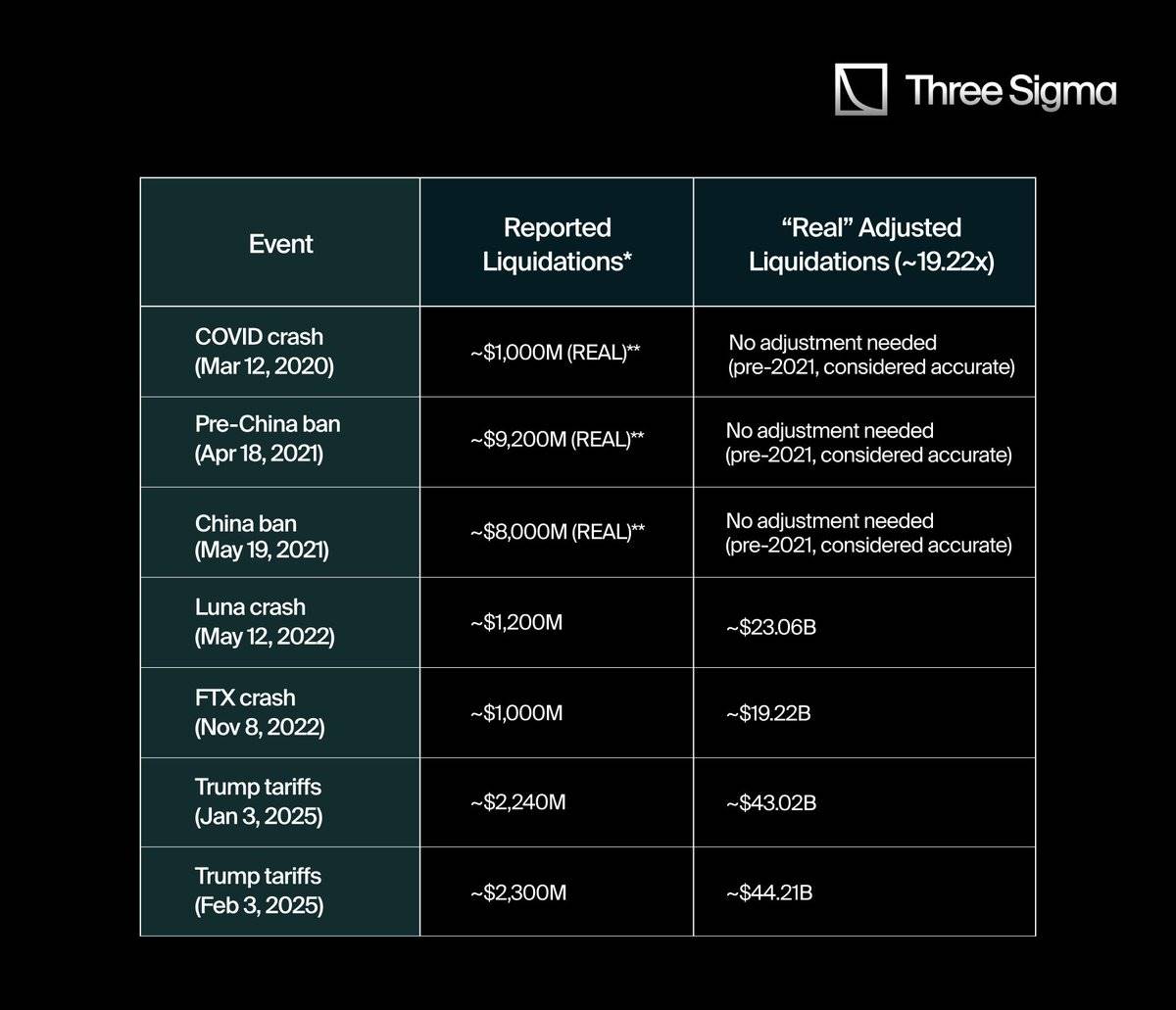

基於這一 19.22 倍的清算乘數,我們對加密貨幣歷史上一些最重要的清算事件進行了分析,嘗試估算這些事件的真實清算金額。如果這些數據能像 Hyperliquid 一樣透明地披露,實際清算金額可能會更接近調整後的結果。下表展示了常見引用的清算金額與使用修正後的 19.22 倍乘數得出的調整值之間的對比:

“報告”指的是通過數據聚合平臺、社交媒體或受限 API 發佈的數字。

-

在 2021 年第二季度之前,由於當時尚未實施 API 限制,清算數據的可靠性相對更高。

通過將“真實”清算數據與更廣泛的加密貨幣市值進行對比,我們能夠更加細緻地理解每次事件對市場動態的影響。這不僅揭示了短時間內被消耗的資本規模,還反映出槓桿平倉期間市場情緒可能發生的劇烈波動。

在許多情況下,經過調整低估的數據後,清算與市值的比率顯得更加驚人,這表明市場參與者可能已經面臨比表面上看起來更大的系統性風險。

因此,分析清算與市值的比率能夠幫助我們更清晰地認識到,在極端波動時期,市場心理和流動性條件是如何發生重大轉變的。

3.4. 清算規模與總市值的對比

為了更全面地瞭解重大清算事件的影響,我們將這些事件的“真實”清算總額與當時的加密貨幣總市值進行比較。計算公式為:清算與市值比率 = (清算金額 / 市值) × 100。

這一比率能夠幫助我們更深入地分析每次清算事件對市場的衝擊程度。一方面,它展示了短時間內市場中被清算的資本規模;另一方面,它也反映了槓桿解除時市場情緒的劇烈變化。

在調整低報數據後,我們發現清算與市值的比率變得更加顯著。這表明市場參與者可能面臨比之前預期更高的系統性風險,而這些風險在事件發生時可能並未被完全察覺。

因此,分析清算與市值的比率,可以幫助我們更清晰地理解市場在極端波動期間的心理變化及流動性條件的轉變。

4.結論

通過上文的數據和對比,我們可以清楚地看到一個趨勢:CEX 公佈的清算數據往往大幅低於實際發生的清算活動。通過調整為 Hyperliquid 提供的透明比率後,像 Luna 崩盤和 FTX 崩盤這樣的事件展現出了遠超官方數據所顯示的市場衝擊。這一現象進一步支持了 CEX 可能低報清算數據以減輕市場波動性或影響公眾認知的觀點。

這一對比在分析歷史事件時尤其明顯。例如,2020 年的 COVID 崩盤雖然在當時規模巨大,但與現在相比顯得相對較小,這主要是因為當時槓桿交易的參與者較少。而隨著槓桿交易的普及,清算的規模無論是絕對值還是相對值都在顯著增長。然而,由於官方數據流的限制,交易者和分析師可能無法全面瞭解系統性風險的實際情況。

此外,交易所常以“優化數據流”或“確保公平交易條件”等理由限制實時清算數據的披露,但實際上,這種做法可能服務於更廣泛的利益。例如,低報清算數據可以減少新手散戶的恐慌情緒,同時也讓交易所對市場整體風險敞口有更多的專有洞察力。

儘管如此,行業內的透明度正在逐步提高。例如,Bybit 的 Ben 最近宣佈,Bybit 已經開始公開真實的清算數據,這可能預示著行業向更透明方向發展的趨勢。更多詳情可以參考此鏈接。

儘管 Bybit 的這一舉措可能有助於縮小報告與實際清算活動之間的差距,但 Hyperliquid 提供的完全鏈上、無限制的報告方式仍然凸顯了透明性的重要性。對於希望深入瞭解加密貨幣槓桿交易複雜性的人來說,真正的透明性是不可或缺的工具。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News