穿越加密“快錢陷阱”:從對賭到理性,重新聚焦基本面

TechFlow Selected深潮精選

穿越加密“快錢陷阱”:從對賭到理性,重新聚焦基本面

建議持有那些基本面良好且具有 Meme 吸引力的項目。

作者: Ryan Watkins

編譯:深潮TechFlow

“在他們的深思中,預兆的微妙聲音傳入他們耳中,他們虔誠地傾聽,而外面街上的人們卻一無所知。”——C. P. Cavafy

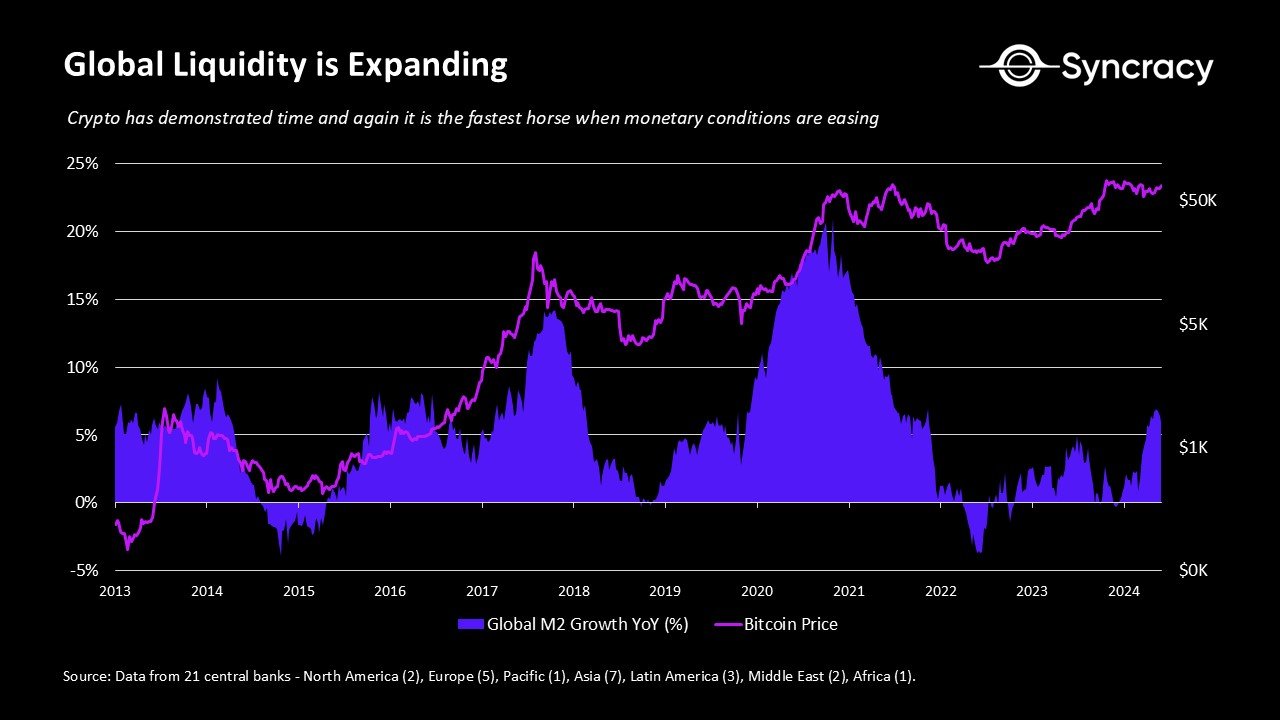

加密經濟一再證明,當貨幣政策放鬆時,它是最迅速的投資選擇。Syncracy 認為這次也不會例外,尤其是在制度化和監管清晰度增強的推動下。然而,與過去的週期相比,今天的關鍵區別在於,收益不太可能由單一主題趨勢引領,而更可能呈現分散化。

與以往的週期不同,這次市場的反彈並沒有由創新引發,而是由比特幣 ETF 和制度化的承諾推動的。這導致隨後的投機資金流動缺乏明確的方向。與 2021 年不同,這次沒有新興的 DeFi 或 NFT 讓人興奮——只有一種普遍的感覺,經濟環境在改善,基礎設施開始成熟。同時,加密經濟中的資產數量增加了 10 到 100 倍,使得整個行業乃至整個資產類別難以同步上漲。因此,投機資金流動缺乏明確的方向,很多人諷刺地認為唯一的指導邏輯是“金融虛無主義”——也許這一週期唯一顯著的技術進步是推出了更高效的基礎設施來啟動和交易代幣。

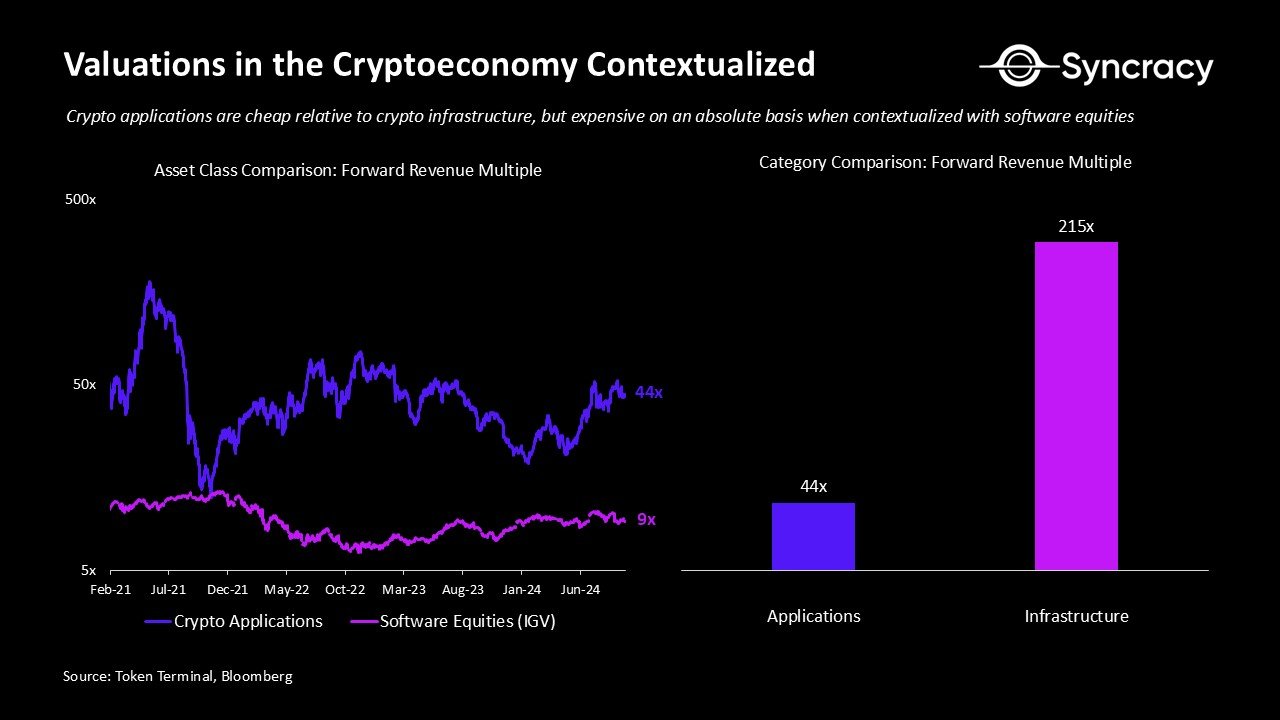

目前,這一資產類別面臨的挑戰是,許多“真實”項目的估值並不便宜。雖然它們僅剛剛顯示出克服週期性影響並轉向長期增長的跡象,但平均應用程序的市盈率高達 44 倍。儘管有些項目在傳統股票市場中以合理估值脫穎而出,但整體而言,這些項目仍需成長以匹配其估值。雖然有理由相信從長遠來看這些應用被低估了,特別是與市盈率高出約 200 倍的非貨幣區塊鏈基礎設施相比,但尚不清楚是否有任何緊迫感需要在絕對基礎上進行長期投資。

與此同時,人們對那些由風險投資支持、以高估值上市但缺乏基本支撐的項目感到越來越厭倦。隨著加密經濟中長期贏家的出現,行業內基礎設施過剩的問題愈發明顯,那些過度融資的風險投資者繼續投入這些基礎設施,很可能因資本錯配而面臨損失。散戶投資者已經意識到這一點,現在拒絕盲目購買新代幣,因為這些代幣的上漲潛力在私人市場上已經被充分(甚至是過度)定價。

在這種情況下,隨著對該資產類別的投機興趣上升,而合理的投資機會有限,投資者越來越傾向於投入“網紅”資產。這些資產缺乏明確的估值框架,因而高度反射性且易形成泡沫。例如,一級資產仍然以相對於 BTC 和 ETH 的相對估值進行交易,而 BTC 和 ETH 本身被視為無法內在估值的非主權貨幣。類似地,AI 代幣也基於相對估值進行交易,儘管這是因為 AI 是一個潛力巨大但難以量化的新興領域。與此同時,Meme 幣則完全拋棄了價值的假象,純粹基於市場關注度進行定價。

Meme 資產的吸引力在加密市場中由於短期投機行為的增加而被進一步放大,這種現象可以稱為“快錢陷阱”。在一個日益受到社交媒體和遊戲化交易影響的投資環境中,羊群效應和即時滿足感正在扭曲投資者的心理,散戶投機者以更快的速度追逐短期收益。這種現象並不令人意外,因為它反映了全球經濟向即時商品和服務轉變的更廣泛趨勢。就像消費者希望食物能快速送到家門口一樣,散戶投資者現在希望通過 Robinhood 等移動交易應用獲得即時回報。越來越多的證據表明,這些趨勢正在降低股市的效率。Syncracy 指出,這些趨勢也在扭曲加密市場——很少有市場參與者能看到兩週以後的情況,更不用說兩個月或兩年。對於許多人來說,交易已悄然變成了一種賭博的形式。

那麼,作為一名以基本面為導向的投資者,該如何應對這種情況呢?綜合這些觀點,建議持有那些基本面良好且具有 Meme 吸引力的項目。純粹依靠基本面的資產雖然能產生收益,但其估值有底線和上限,對散戶投資者的吸引力較小,除非它們是小盤股。而純粹的 Meme 資產雖然受益於市場的反射性,但由於供應過剩、博弈嚴重且波動性極大,吸引力對機構投資者有限。像 SOL 這樣的資產則結合了這兩種特徵,提供了雙重優勢——在現實中有堅實的基礎,鏈上活動活躍,同時也有能力吸引來自散戶和機構投資者的投機資金,他們通常將其與 ETH 和 BTC 相對比進行定價。非大盤資產如 TAO 也符合這一特徵,其經濟增長加速,投機熱情集中於去中心化 AI 的潛力——TAO 被稱為“AI 貨幣”。

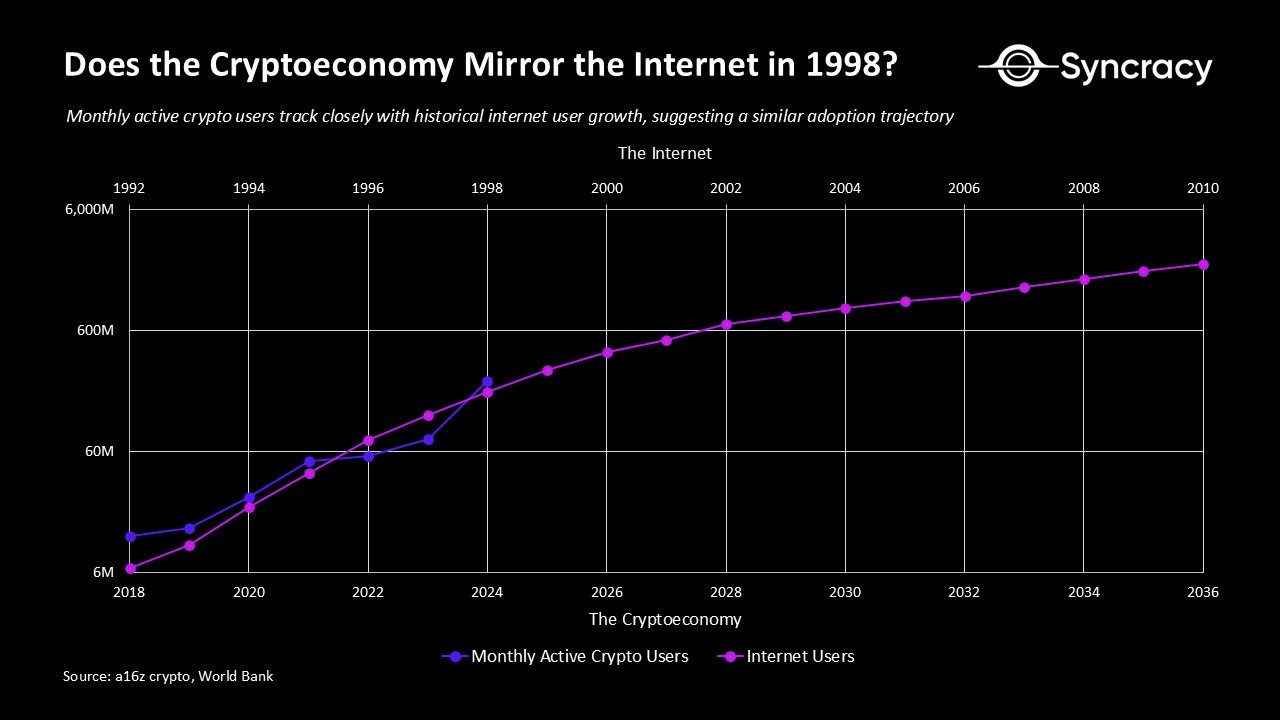

總的來說,Syncracy 認為這個資產類別開始在比特幣和穩定幣之間出現分化。比特幣和穩定幣已經達到了一種生產力的穩定期,而其他資產則最多處於啟蒙的初級階段。從許多采用標準來看,加密經濟類似於 1990 年代末互聯網泡沫時期的互聯網——在那個階段,互聯網的革命性潛力已顯現,但估值卻高得驚人,評估互聯網公司的基本框架尚未形成。正如之前所提到的,比特幣可能已經走過了這個不確定的階段,正在成為“數字黃金”的全球採用之路上。然而,其它資產類別則再次出現了類似於 1990 年代末的投機熱潮的苗頭。

“我們總是高估兩年內能做到的事情,卻低估十年內能實現的目標。” — Bill Gates。

儘管許多人將這種投機視為消極的,但我們卻看到了進步的跡象。令人欣慰的是,真正的項目開始像股票一樣更多地基於基本面進行交易,並且被迫將價值回饋給 Token 持有者。這是一個積極的變化,表明公共市場的投資者變得更加精明,促使新項目以更合理的估值推出。樂觀的是,這將可能壓縮風險投資的回報,推動資本流入公共市場,使其更好地分配給新興的長期贏家。加密經濟需要消化這些變化,以便在作為資產類別方面邁出下一步。

在此期間,很明顯,我們必須順勢而為,而不是逆勢而動。我們正在見證的重大結構性變化——從風險投資的衰退到機構投資者影響力的增強——需要時間才能完全顯現。這種投機混亂的魅力在於,市場提供了一個絕佳的機會,讓人們能夠擁有作為商品貨幣的基礎數字平臺,這些平臺提供了極具吸引力的不對稱增長潛力,並具備機構級別的流動性。這種機會不會永遠存在,但在此期間,市場的遊戲規則就是資金、Meme 和投機。

特別感謝 Chris Burniske、Sean Lippel、Qiao Wang 和 Ansem 的反饋和討論。

重要法律聲明

本文僅代表 Syncracy Fund Management LLC(“Syncracy”)的觀點,不應被視為財務或投資建議。

本文內容無意構成任何證券的出售、認購或邀請,包括 Syncracy 管理的任何私人投資基金的權益。任何此類要約僅根據正式的保密私募備忘錄進行,該備忘錄可應要求提供給潛在投資者,幷包含與投資相關的重要信息和風險因素。此外,本文不構成投資或稅務建議。收件人應諮詢其法律、稅務及其他專業顧問,以便做出投資決策。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News