Perp破局者,SynFutures如何引領新一輪DeFi創新?

TechFlow Selected深潮精選

Perp破局者,SynFutures如何引領新一輪DeFi創新?

“相信在不久的將來隨著底層公鏈性能的進一步提升、AA 錢包的普及和基礎設施的完善。”

作者:SHA

一、簡介

目前衍生品賽道有 2 個被採用得比較多的解決方案,一個是 GMX 的 Vault 模式,LP 作為交易方的對手盤,由 Oracle 決定交易價格;一個是 dYdX 的訂單簿模式,鏈下撮合鏈上結算,比如 AEVO、Vertex 和 dYdX V3/V4 等。前者存在對手方風險和預言機攻擊風險,後者則存在不透明和交易所作惡的風險。

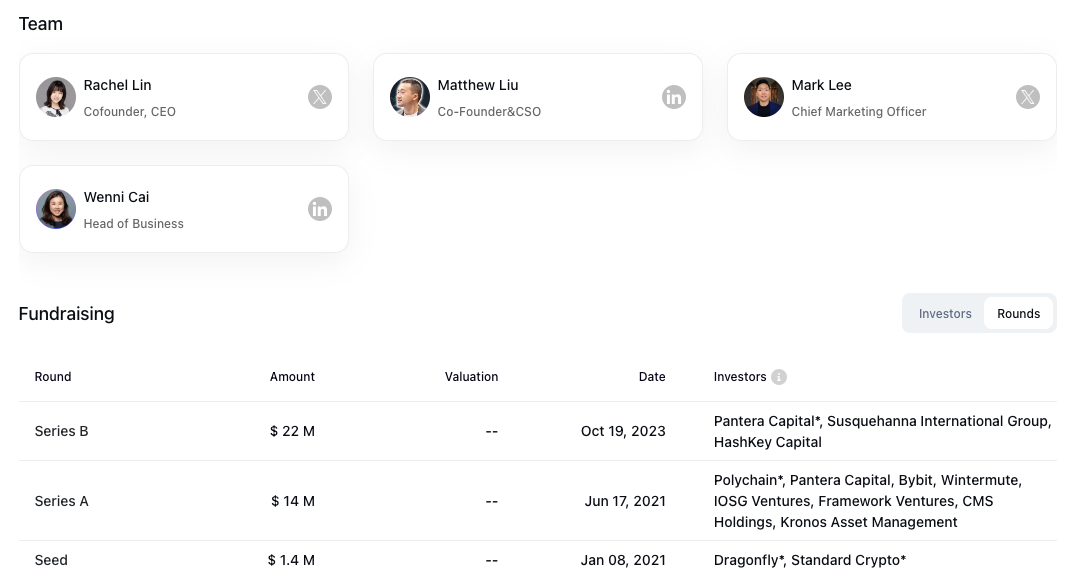

與 dYdX、AEVO 等半去中心化的解決方案不同,SynFutures 一直堅持和專注於打造完全去中心化和高性能的永續合約交易所。SynFutures 成立於 2021 年,累計從 Pantera、Polychain、Dragonfly、Standard Crypto、Framework 等業界知名機構獲得 3800 萬美元的融資。據 DeFillma 數據,其 V3 版本自今年的 02-29 上線 Blast 以來,累計交易量已超過 480 億美金,日交易量穩居行業前 3。

SynFutures V1、V2 與 UniSwapV2 一樣是基於 xyk AMM 模型,存在一些資金效率利用低、深度差的問題。所以 SynFuturesV3 通過借鑑 UniSwapV3 的集中流動性模型,推出專門為合約交易打造的 oAMM,允許 LP 將流動性集中到指定的價格區間,最大化提高資金效率和流動性深度,在保持完全去中心化的同時,為交易者提供一個好的交易體驗並最大程度降低交易磨損。

-

oAMM 的一大創新點在於其實現了純鏈上訂單薄,允許做市商通過下限價單進行做市,並可直接獲得 ⅓ 的交易手續費分成。這可能是目前全行業最高的分成比例,有利於 SynFutures 吸引中心化交易所的做市商參與鏈上做市,打造出堪比中心化交易所的訂單薄深度。

-

oAMM 另一大的創新點在於其與 UniSwapV3 一樣具備 permissionless 特性,並能夠做到「三個允許」—— 允許任何人,在任何時候,採用任何 token 做保證金,並只需 30s 內即可完成整個上幣流程。這意味著任何項目方都可以在 SynFutures 上創建自己 token 的合約交易對。想象一下如果未來有一半的項目方都在 SynFutures 用自己的 token 做保證金創建一個合約交易對,那會是一個多麼大的市場...

-

同時 oAMM 作為一個純粹的鏈上合約,天然的能夠與底層區塊鏈的生態系統相互融合,共同成長,這恰恰是目前很多半去中心化的交易所所不具備的。畢竟 DeFi 最吸引人的一點就在於其可組合性,層層套娃。同時其所有數據都是上鍊保存,任何人都可進行驗證,交易者也無需擔心「交易所宕機、拔網線、資金被挪用」等中心化風險。

二、oAMM 機制介紹

如果把 UniSwapV2 比喻成一條溪流的話,UniSwapV3 則是在溪流的中間,立起兩道水壩,形成一個大水庫。小溪流只能支撐起小魚小蝦玩耍,而大水庫則能讓巨鯨、鯊魚暢遊,衍生出更復雜的生態系統。SynFuturesV3 亦是如此。

2.1 集中流動性 —— 提高資金效率

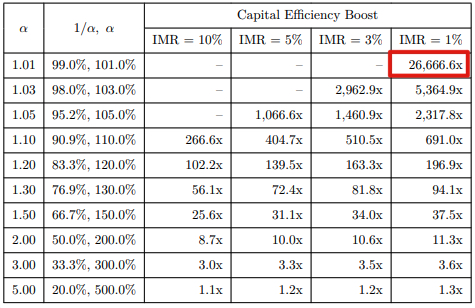

oAMM 通過允許 LP 將流動性添加到指定價格區間,極大的提高了 AMM 的流動性深度和資金利用效率,在支撐起更大、更多交易的同時,為 LP 創造更多的手續費收入。從其文檔可以看到,其資金效率最高可達原來的 26,666.6 倍。

2.2 純鏈上訂單薄 —— 保持高效的同時兼具公開透明

oAMM 的流動性是分佈在指定價格區間的,而價格區間又由若干個價格點組成。比如 LP 在 ETH-USDB-PERP 的 [3000, 4000] 提供流動性,這個價格區間又可以分為若干個價格點,每個價格點分配到等量的流動性。聰明的你可能馬上就想到,這不就是訂單薄嗎?沒錯!

oAMM 通過允許用戶在指定價格點上提供流動性,來實現鏈上限價單, 藉此模擬出訂單薄的交易行為,進一步提高資金效率。

相比傳統 AMM 的做市方式 ,中心化交易所的做市商對限價單這一做市方式更為熟悉,認知更高,也更有意願參與其中。所以支持限價單的 oAMM 能更好的吸引做市商參與主動做市,進一步提高 oAMM 的交易效率和交易深度,達到媲美中心化交易所的交易體驗。

而與 dYdX 等鏈下訂單薄不同,oAMM 是部署在區塊鏈上的智能合約,所有數據都上鍊保存,任何人都可進行驗證,完全去中心化,用戶無需擔心交易所暗箱操作或者進行虛假交易等問題。

2.3 限價單可獲得交易手續費分成 —— 行業分成比例最高

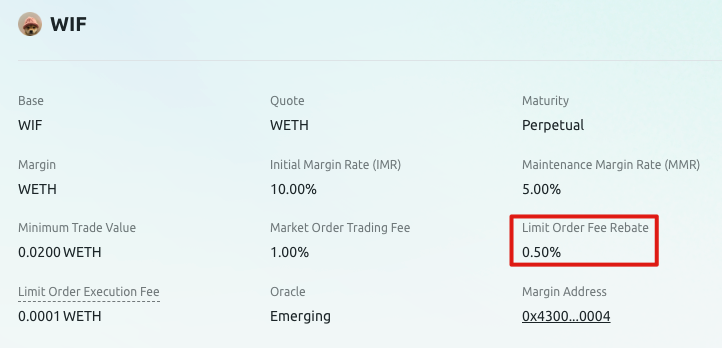

由於用戶下限價單本質上是在為 oAMM 提供流動性,所以可以獲得交易費收入分成。交易費分成在中心化交易所通常只向特定的機構客戶和 VIP 用戶開放,並有一定的結算週期。而在 oAMM,交易費分成則是在訂單被吃掉時,直接返還到用戶的保證金賬戶裡。以 BTC-USDB-PERP 為例,目前分成比例為交易金額的 0.01%;而風險相對較高的 MEME Coin WIF-WETH-PERP,則高達 0.5%。 這可能是目前行業裡衍生品賽道最高的返傭比例。

2.4 無許可上幣 —— 快速捕捉交易機會

目前所有的去中心化衍生品交易所均由項目方或社區決定上什麼代幣,這導致大多數用戶其實很難通過「搶先發幣」獲利。而 oAMM 本質是部署在鏈上的智能合約,與大多數現貨 AMM 一樣,允許無需可上幣,任何人都能自由創建永續合約或到期合約。

換言之你如果覺得某個幣很熱門,做其 LP 能夠盈利的話,則可以通過 SynFutures 創建出相應的合約市場。比如新出的 MEME,熱度比較大,很多人想交易其合約但還沒有交易所支持,這時就可以選擇在 SynFutures 搶先上幣,即蹭 MEME 的熱度,又蹭 SynFutures 的流量和社區,實現一石二鳥。

2.5 支持任何 ERC20 Token 做保證金 —— 開創衍生品市場新範式

oAMM 每個池子都是獨立的,彼此之間不會相互影響。這一設計讓 oAMM 理論上能夠支持使用市面上所有 ERC20 Token 做保證金,但又不會增加整體系統的風險。這在 Hyperliquid 或 dYdX 等系統裡是不可想象的。

假設未來市值前 500 的山寨幣有一半在 SynFutures 上創建相應的池子,提供流動性,哪怕每個池子只有 $1m 的流動性,那也是一個非常可觀的數字。而項目方也能基於此為自己的代幣賦能,讓自己代幣的持有人使用代幣做保證金進行交易,或者通過提供流動性賺取 SynFutures 積分和交易手續費等,實現真正的雙贏。

2.6 風控機制 —— 全方位保護用戶資金安全

衍生品相比現貨要複雜得多。現貨是用完即走,比如 UniSwap,而衍生品則存在持倉這一中間狀態,對協議的安全機制設計有更高的要求。在這方面,SynFutures 通過平滑價格曲線、動態懲罰費、應急響應機制和大額盈利提現檢查這 4 種方法來保護用戶資金安全。

2.6.1 平滑價格曲線

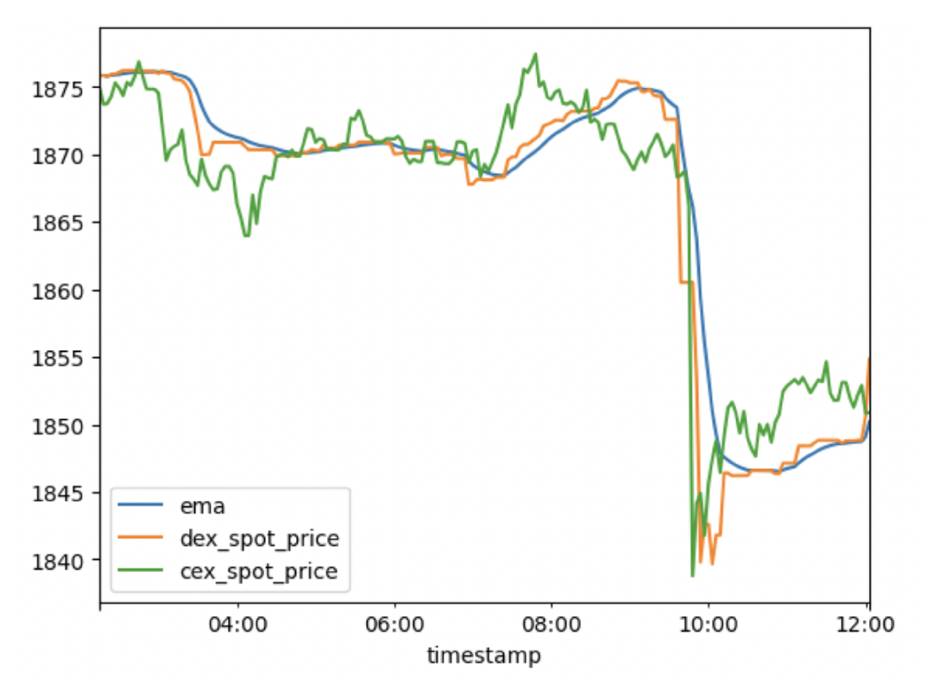

歷史上 GMX、dYdX 都出現過黑客通過預言機攻擊導致虧損的問題。所以對於預言機給的報價,SynFutures 並不會直接採用,而是將其進行 EMA (指數移動平均)處理後再進行使用。從下圖可以看到,經過 EMA 處理後的價格曲線,相比直接的預言機報價,會更平滑,能減少預言機價格對標記價格的影響,進而降低預言機攻擊的風險。

2.6.2 動態懲罰費

如果有人想通過惡意操縱價格來實現獲利怎麼辦?SynFutures 通過動態的懲罰費用,來避免這一問題。如果用戶將價格大幅拉偏,將被收取額外的交易手續費作為懲罰。在這種情況下,攻擊者無利可圖,也就沒有攻擊的動機。收取的費用將會分配給該市場的的 LP。

2.6.3 應急響應機制

我們都說區塊鏈是個黑暗森林,你永遠不知道會發生什麼。如果在上面兩個機制的保護下,某個市場仍出現一些無法預料到的情況,導致用戶資金安全受到威脅怎麼辦?SynFutures 的處理是通過啟動應急響應機制,將觸發風控(比如市場價格大幅偏離標記價格)的市場先進行凍結,再評估風險的原因和確定應對措施,並盡最大的可能保護用戶資金安全。

2.6.4 大額盈利提現檢查

對於大額盈利的提現,SynFutures 會設置一個提現閾值,超出這個閾值的提現最長會有 24 小時的等待時間 —— 即最多 24 小時內即可到賬,用戶也可通過聯繫社區加速提現。此舉主要是為了檢查提現發起人的盈利是否通過正常途徑獲得,進而保護用戶資金安全。

三、項目發展情況

3.1 數據表現

SynFutures V3 自 02-29 上線 Blast 主網以來:

- 累計交易量超過 480 億美金

- 日交易量接近 10 億美金

- TVL 超過 54m

- 7 天活躍地址超過 3.3w

目前為 Blast 上最大的去中心化衍生品交易所,相信在不久的將來隨著其進一步發展擴大,其各項指標將媲美 GMX 、dYdX V4 和 Hyperliquid 等項目。

3.2 增長空間

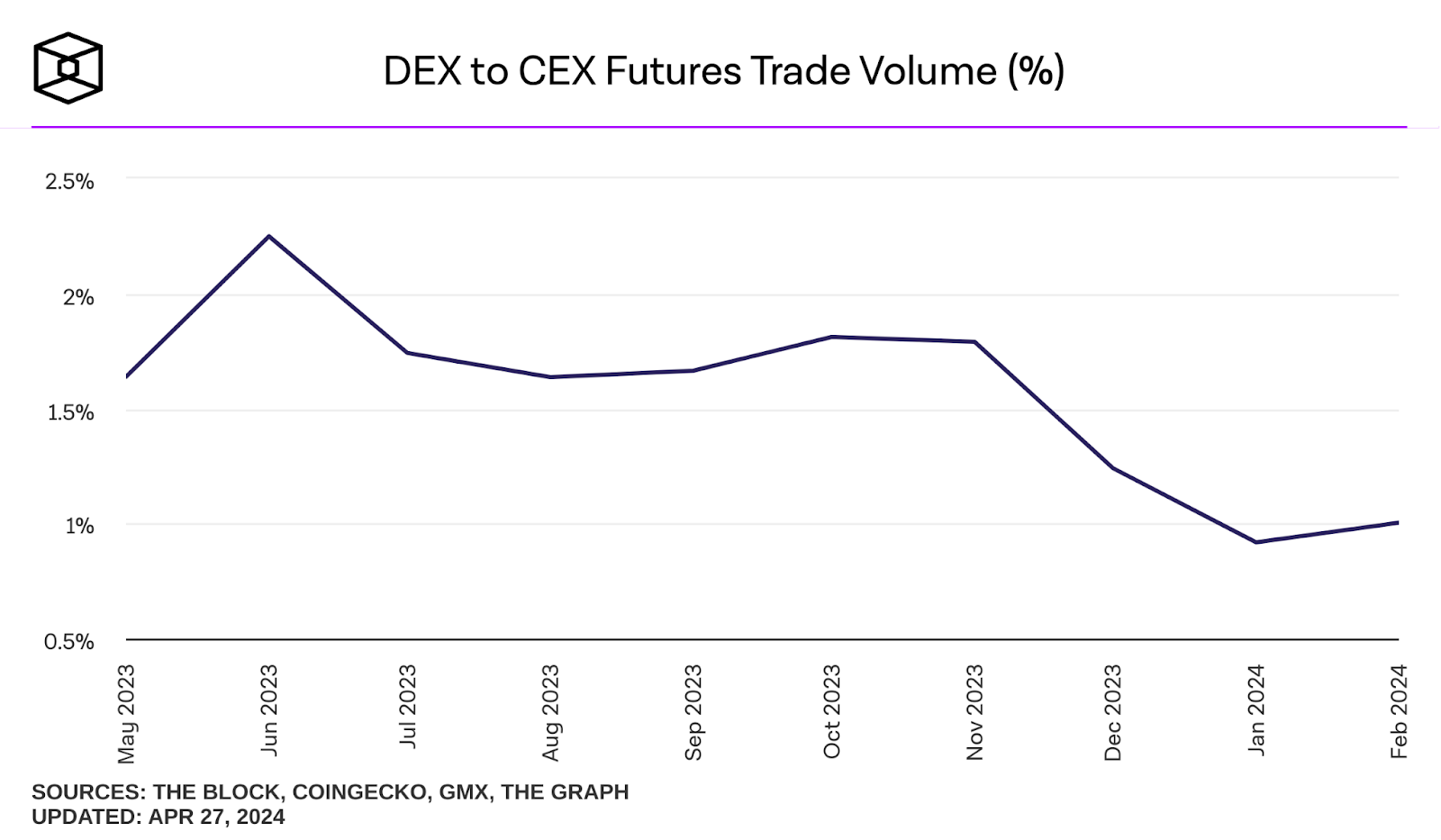

根據 The Block 數據,整個去中心化衍生品賽道的交易量不到中心化交易所的 3%,這個賽道還有非常大的增長空間。目前 DeFi 世界裡有 2 個現象比較明顯,一個是用戶開始認品牌,存在越久的項目,用戶認為越安全;一個是頭部項目拿到的 TVL 越來越多。在這種情況下,任何沒有創新的項目、仿盤都不太可能成長超過原項目,更遑論挑戰中心化交易所。

這個賽道需要繼續創新和迭代,不斷提升交易體驗和資金利用效率。而也只有具備創新性的項目,才能成為挑戰者和破局者,繼續擴大去中心化衍生品交易所的市場份額。

SynFuturesV3 無疑就具備這一創新性,其創造性的通過 oAMM 實現鏈上訂單薄,允許用戶在指定價格區間提供流動性;並能夠讓做市商通過限價單直接獲得手續費分成,吸引做市商來做市,來提升資金利用效率和交易體驗。這種將主動做市和被動做市融合到一個系統,並完全在鏈上運行,可以說是目前衍生品賽道非常大的創新之一。

雖然目前 Vertex、BlueFin、RabbitX 也通過 Exilier 來為自己的訂單薄提供被動流動性,但 SynFutures 則是直接通過 AMM 實現被動提供流動性的功能,實現原生支持,沒有引入第三方,LP 的風險更少,體驗也會更好。

同時 SynFuturesV3 的 Permissionless 和「三個允許」的特性 —— 允許任何人,在任何時候,採用任何 token 做保證金,並只需 30s 內即可完成整個上幣流程,開創出一種去中心化衍生品交易的新範式,有可能如同 UniSwap 一般,在未來搶走中心化交易所一部分蛋糕。

3.3 問題分析

xyk AMM 的不足主要在於其存在無常損失,對於普通用戶而言,很難對沖和把握。SynFutures 的 oAMM 與 UniSwapV3 類似,也存在無常損失問題。從一些公開信息和 AMA 瞭解到,SynFutures 未來考慮 Strategy Vaults 來把有效的被動做市策略開放給用戶,有點類似於跟單交易,讓更多擔心無常損失風險的用戶可以參與進來。

四、團隊背景

SynFutures的創始團隊擁有國際一線投行、互聯網公司及加密OG背景,獲得了包括 Pantera、Polychain、Standard Crypto、Dragonfly、Framework、SIG、Hashkey、IOSG、Bybit、Wintermute、CMS、Woo 等投資人的青睞,迄今融資超過 3800 萬美金。

五、總結

DeFi 在經歷了 DeFi Summer、DeFi 2.0 這兩個火爆的週期後,似乎進入了啞火階段,近一年能看到的顛覆式創新屈指可數,更多的是在舊協議層面上的微創新,或者是運營玩法上的創新。而 SynFutures V3 創造性的將 AMM + Order Book 這兩種主流的模型融為一體,並把中心化交易所往鏈上做市的「最後一公里」打通,在保證性能和體驗的同時,又做到了安全、透明和去中心化。同時其 Permissionless 和 「三個允許」的特性,打造了一種衍生品交易的新範式,成為引領去中心化衍生品賽道創新的一個突破口。

去中心化就是房間裡的大象,它不重要的時候顯得毫無存在感,但到關鍵時刻,你又發現它是如此的重要和不可或缺,畢竟 FTX 就是最好的前車之鑑。所以對於 SynFutures 堅定的走去中心化路線筆者表示非常贊同和理解。雖然目前受限於區塊鏈底層性能和基礎設施的限制,產品體驗上相較於中心化交易所還有所欠缺,但相信在不久的將來隨著底層公鏈性能的進一步提升、AA 錢包的普及和基礎設施的完善,如 SynFutures 這類去中心化交易所也將擁有媲美中心化交易所的體驗,打破中心化交易所的壟斷局面,並在整個衍生品賽道中佔有一席之地。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News