英偉達四季度營收、利潤、一季度指引均超預期,股價盤後漲 10%

TechFlow Selected深潮精選

英偉達四季度營收、利潤、一季度指引均超預期,股價盤後漲 10%

黃仁勳稱生成式人工智能已觸及「引爆點」。

撰文:趙雨荷

來源:華爾街見聞

萬眾矚目的英偉達四季度財報週三盤後出爐,財報顯示,雖然承受著市場的極高預期,英偉達四季度營收、利潤均同比暴漲並超出分析師預期,該公司營收和利潤已經連續三個季度創紀錄。黃仁勳稱生成式人工智能已觸及「引爆點」,CFO 稱下一代產品的市場需求遠超過供給水平,英偉達股價盤後一度大漲 10%。

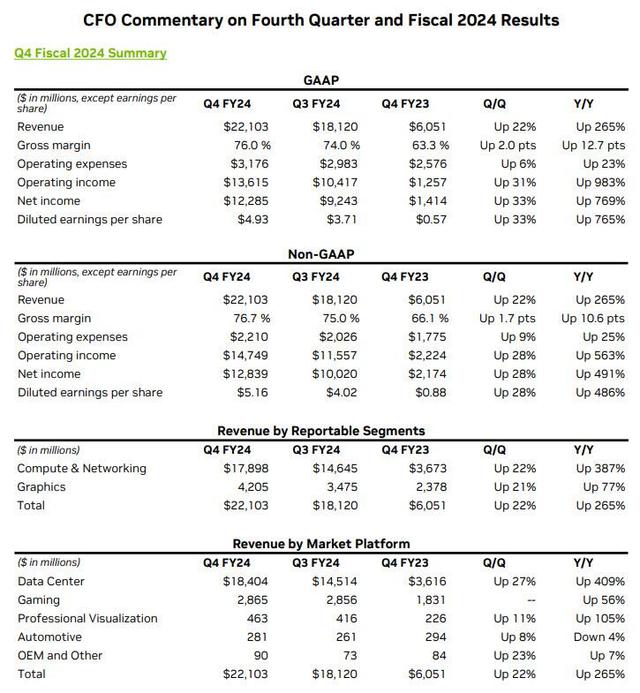

營收猛增 265% 利潤暴增 769%

根據財報,受益於服務器 AI 芯片需求暴增,英偉達四季度營收 221 億美元,環比增長 22%,同比猛增 265%,高於分析師預期的 204.1 億美元,單季度收入甚至高於 2021 年全年。

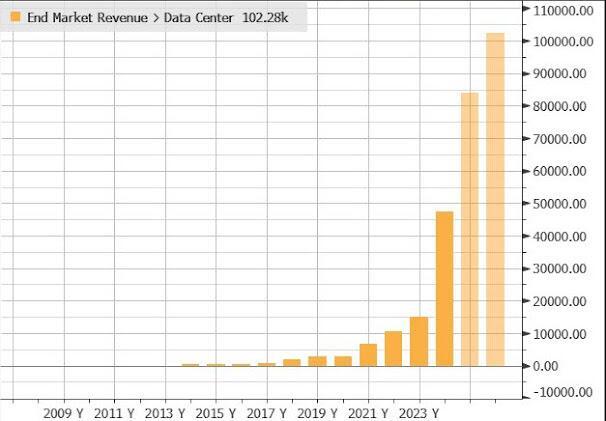

其中,英偉達最大的營收來源數據中心部門,四季度營收達到 184 億美元,同比暴增 409%,高於分析師預期的 172.1 億美元。

四季度淨利潤 123 億美元,同比暴增 769%,調整後每股收益 5.16 美元,高於分析師預期的 4.59 美元。四季度調整後利潤率 76.7%,超出分析師預期 75.4%。

整個 2024 財年,英偉達營收增長 126% 至 609 億美元。此外,英偉達預計一季度營收 240 億美元,上下波動區間不超過 2%,遠高於市場預期 219 億美元。

英偉達股價週三一度下跌 4%,財報公佈後,股價盤後最多上漲 10%。受 AI 芯片需求暴增推動,該公司股價今年已上漲 36%,市值增加了超過 4000 億美元,達到 1.67 萬億美元。截至 2 月 20 日,在過去 30 個交易日內,英偉達的股票日均交易額約為 300 億美元,超過了電動汽車製造商特斯拉(TSLA.O),後者同期的日均交易額為 220 億美元。

生成式 AI 達到引爆點 下一代產品需求將遠超預期

「加速計算和生成式 AI 已經達到了引爆點。全球各地的公司、行業和國家的需求正在激增,」英偉達創始人兼 CEO 黃仁勳說,「我們的數據中心平臺受到越來越多元化的驅動因素的推動,無論是來自大型雲服務提供商和專門的 GPU 提供商的數據處理、訓練和推理需求,還是來自企業軟件和消費者互聯網公司的需求。以汽車、金融服務和醫療保健為的首垂直行業,現在已經達到了數十億美元的規模。」

投資者密切關注英偉達的數據中心業務,其中包括公司的 H100 圖形卡,這些圖形卡廣泛用於支持 OpenAI 的 ChatGPT 等生成式 AI 應用,目前正受到幾大科技巨頭瘋搶而供不應求。

自從 OpenAI 在 2022 年 11 月推出 ChatGPT 以來,如 Alphabet 和 Meta 以及包括 Anthropic 和 Cohere 在內的知名初創公司越來越多地發佈了更強大版本的大型語言模型,這些模型需要大量的計算能力。英偉達的芯片成為了 AI 熱潮的主力軍,據估計,英偉達在 AI 計算市場的份額超過 80%。數據顯示,亞馬遜、Meta、微軟和谷歌是英偉達的最大客戶,幾乎佔其收入的 40%,因為幾大科技巨頭急於投資 AI 計算硬件。

黃仁勳表示,「不到六年前推出的 NVIDIA RTX 現在是一個龐大的 PC 平臺,供 1 億遊戲玩家和創作者使用,用於生成式 AI。未來一年公司將帶來重大的新產品週期,以及卓越的創新,以幫助推動我們的行業前進。下個月的 GTC 上,加入我們,我們和我們豐富的生態系統將揭示令人興奮的未來」。

英偉達 CFO 科萊特·克雷斯則在財報電話會議時表示,公司下一代產品的市場需求遠超過供給水平,因為「構建和部署 AI 解決方案已經觸及幾乎每一個行業。」

黃仁勳則表示,總體供應狀況正在改善,但仍面臨短缺,供應受限狀況將在全年時間內持續下去。他說,由於生成式 AI 以及整個行業的計算硬件需求從 CPU 向英偉達製造的加速器的轉移,對公司 GPU 的需求將保持高漲。

「從根本上講,2025 年及以後保持持續增長的條件非常有利。」

不過有分析師預計,英偉達的主要供應商臺積電的先進封裝能力將在今年上半年改善,這將使英偉達能夠突破供應瓶頸,交付更多芯片給客戶。

「地球上最重要的股票」 仍面臨風險

高盛集團的交易部門在週二公佈的報告中將英偉達稱作「地球上最重要的股票」。期權倉位顯示,股價有可能向任一方向波動大約 11%。鑑於英偉達在指數中所佔權重大,且多頭倉位集中,該公司有可能撼動金融市場。就英偉達一家公司,就對今年以來納斯達克 100 指數漲幅做出了三分之一的貢獻。

目前,英偉達現在正努力將其 AI 技術擴展到大型數據中心公司之外。61 歲的黃仁勳已開始展開環球遊說,主張政府和企業需要擁有自己的 AI 系統,既為了保護數據,也為了獲得競爭優勢。

英偉達本月早些時候宣佈了與思科的一項協議,為思科提供了一個新的分銷渠道。作為該協議的一部分,全球最大的網絡設備提供商思科將幫助英偉達向企業銷售完整的 AI 系統。

但一些投資者擔心這種大規模增長不可能永遠持續。媒體認為,英偉達面臨著風險,包括日益增加的競爭,以及一些客戶已經開始開發自己的 AI 芯片。英偉達的競爭對手 AMD 最近開始銷售一系列名為 MI300 的加速器,預計今年該產品的收入為 35 億美元,高於此前的 20 億美元預測。

但英偉達並未停滯不前,分析師預計該公司很快將推出更強大的加速器。而且即便競爭加劇,有分析師估計,英偉達佔了 AI 芯片總銷售額的約 70%。

不少分析師認為,英偉達仍有很大的發展空間。有分析師說,英偉達的前景是積極的,因為來自英特爾、AMD、Meta 和微軟的 AI 芯片競爭可能還需數月,而對英偉達芯片的需求只在增加。

此外,公司的遊戲業務,包括筆記本電腦和個人電腦的顯卡銷售,同比僅增長了 56%,達到 28.7 億美元。同時,英偉達的小型業務並未顯示出同樣的驚人增長,汽車業務營收下降了 4%,至 2.81 億美元,而其 OEM 和其他業務,包括加密貨幣芯片,增長了 7%,至 9000 萬美元。英偉達為專業應用製造圖形硬件的業務營收增長了 105%,至 4.63 億美元。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News