波動即服務:尋求波動, 風險相伴才是加密產品的靈魂

TechFlow Selected深潮精選

波動即服務:尋求波動, 風險相伴才是加密產品的靈魂

隨著波動性的下降,習慣於承擔風險的市場會感到無聊,這會將用戶引向他們可以找到波動性的地方。

撰寫:JOEL JOHN、SAURABH、SIDDHARTH

編譯:深潮 TechFlow

每隔一段時間,我都會想起 Archegos Capital。這家由一位名叫 Bill Hwang 的老虎基金成員創立的公司在去年的股市回調中崩潰了。金融界的公司破產並不罕見,這種情況偶爾會發生,人們也會從中恢復過來。

例如,Three Arrows Capital 的人們在違約貸款義務後,一邊經營著一家交易所,一邊躲避著美國政府的追捕。你明白了吧,金融界總會有些奇怪的事情發生。

Archegos 有趣的地方在於,Bill Hwang 試圖將社會資本變現。他向瑞士信貸等多家投資銀行貸款,以他持有的股票作為抵押。問題在於,Bill 使用同一批股票與多家公司開設了不同的信貸額度。

所以,他的 100 美元股權不再只能支持 80 美元的信貸額度,而是可以達到 600 美元。你知道的,就是那種老掉牙的槓桿。去年一切都崩潰了。

你可能會問,這與今天的文章有什麼關係?Bill Hwang 的案例是一個人利用“社會”資本來獲取真正的金錢。

長期以來,社會資本和淨資產是分開的。地位可以通過金錢購買和展示。但是,不停地談論自己有多富有被認為是不酷的。媒體已經將宣佈財富和地位的過程分開。

例如,Midas 榜單告訴你一位風險投資家變得有多富有。或者《福布斯》的“30 位 30 歲以下”榜單是潛在億萬富翁的名單。

歷史上,將社會資本和淨資產分開是很重要的。不斷增加影響力但不給予其價格是維持政治和社會秩序的方式。

當市場“定價”政治權力時,我們稱之為腐敗。今天在加密貨幣領域出現的社交平臺在理論上顛覆了這種關係。本文探討了為什麼波動性作為一種服務正在成為加密貨幣應用中的一個重要主題,並展望了未來幾年可能出現的情況。

但在此之前,請看下面的圖表。它解釋了當今行業內正在發生的許多趨勢。比特幣的波動性處於自 2016 年以來的最低水平。

這意味著大多數在高波動時期看到交易量的工具和產品現在很難找到用戶。讓我解釋一下。

-

如果人們認為以太坊(ETH)的漲幅不會很快超過 Matic,他們就沒有動力借出一種數字資產(比如 ETH)來對沖另一種數字資產(比如 Matic)。

-

如果市場不預期在短時間內出現快速波動,期權產品的交易量幾乎為零。

-

如果交易者無法通過交易某種資產在短期內賺錢,那麼永續合約或去中心化交易產品的交易量就會枯竭。

當今加密貨幣領域的大多數產品都依賴於波動性才能保持相關性。這不是一個缺陷,而是一個特點。在過去的十年裡,加密貨幣的核心價值主張一直是無需信任地轉移資金。我們已經實現了這一點。由於當時的波動性,整個 DeFi 生態系統在牛市中建立、發展和獲利。

但是時代已經改變,正如上面的圖表所顯示的那樣。

不斷上升的利率、失業率以及行業中多個龐氏騙局的疲勞導致人們對現有產品套件的興趣不高。這是有原因的。在牛市中,交易者被激勵承擔大量風險。

為迎合他們而設計的產品也會有很高的交易量。但是隨著波動性的下降,一個習慣於承擔風險的市場會感到無聊。自然而然地,這會將用戶引向他們可以找到波動性的地方。這解釋了為什麼最近推出波動性作為特點的產品吸引了最多的用戶。

波動性作為特點

下面的圖表顯示了過去幾個月 Rollbit 上的用戶數量。該產品每天都有近 4000 名用戶存款。相比之下,OpenSea 每天大約有 6500 名用戶。這並不是說 Rollbit 是博彩領域的龍頭。相反,它反映了用戶是如何從 NFT 轉向高波動性產品的。

截至撰寫本文時,Rollbit 上已存入約 4600 萬美元。他們發行的代幣 FDV 為 8 億美元,比一年前增長了近 100 倍。

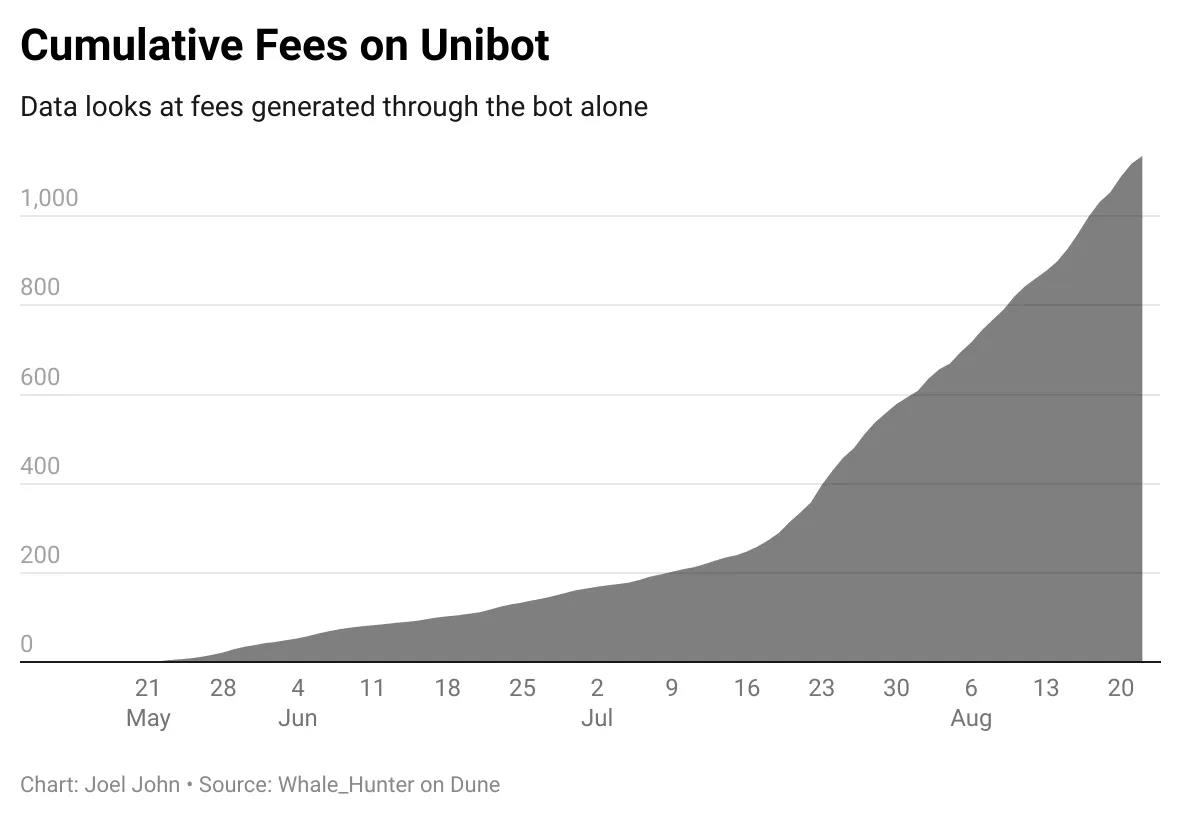

Rollbit 是一個交易高波動性工具和賭博的平臺,而 Unibot 則為尋求購買數字資產長尾的用戶提供便利。該應用的價值主張非常簡單。它將設置 MetaMask 錢包、管理其密鑰、登錄 Uniswap 以及為尋求快速交易的任何人找到合適的代幣對進行交易等步驟打包在一起。

Unibot 上的平均用戶每天產生約 2600 美元的交易量;每筆交易約為 600 美元。在某一天內,共有 3400 名用戶通過 Unibot 進行交易。這與我們通常在交易所看到的數字相去甚遠,但自今年 5 月以來,它已經產生了近 200 萬美元的費用。

Rollbit 是一個賭場,而 Unibot 是一個工具,交易通常在中心化交易所上沒有太多交易量的低市值的山寨幣。$PAAL、$DUUBZ、$RAT、$WAGIEBOT——你認識這些名字嗎?可能不認識。這些代幣在過去幾天裡在 Unibot 上交易量最大。

Unibot 之所以有趣,是因為它在構建加密貨幣產品時忽略了許多傳統智慧。私鑰以純文本形式通過 Telegram 傳遞。該產品使用對話式界面,而不是像幣安那樣複雜的界面。它甚至不需要你設置登錄!

如果你購買代幣,你需要粘貼智能合約地址。然而,它每天的交易量接近 500 萬美元。這是大多數風險投資支持的 DeFi 產品難以實現的壯舉。

類似的理念正在 Telegram 上構建的應用程序中得到應用。它們正在聚集註意力和資本。你可以很容易地認為,原生加密貨幣交易者大部分時間都花在 Telegram 上。擁有一個界面,將新代幣發佈的通知與 MEV 保護和對話式訂單結合起來,將是非常強大的。

但對我來說,它揭示了一個不同的事實。由於缺乏波動性,在不同產品間流動的加密貨幣資金池正朝著風險譜系的更高端發展。

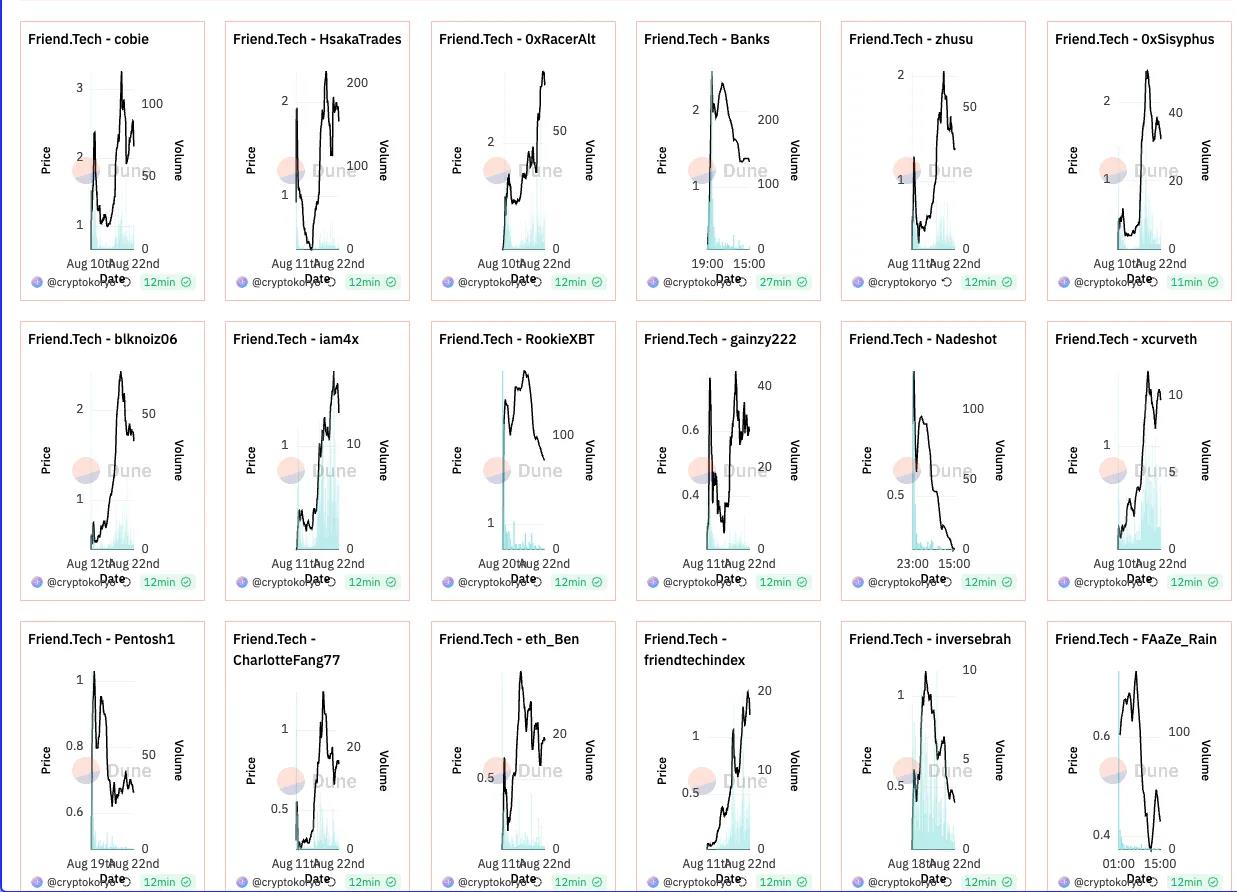

這在 FriendTech 上變得更加明顯。以下是一些你應該瞭解的統計數據:

-

在過去一週,FriendTech 上排名第一的創作者 Cobie 賺了 14.2 萬美元。

-

總共有 5200 萬美元流入該產品。約 270 萬美元的費用已分配給用戶。

-

平臺上發生了 140 萬筆交易,涉及 11.3 萬個買家和賣家。

所有這些都發生在一個剛剛成立不到七天的產品上。與 Lens Protocol 相比,FriendTech 在過去一週的活躍用戶數量是後者的十倍。根據 Tokenterminal 的數據,FriendTech 有 10 萬個經過驗證的用戶,使用 Twitter 登錄,而 Lens Protocol 只有接近 9000 個。而且,與大多數社交網絡一樣,它也有自己版本的新興權力法則。

下面的圖表顯示了過去一週 FriendTech 上排名前的“創作者”賺了多少錢。

FriendTech 做對了幾件事:

-

如果沒有像 Paradigm 這樣的支持者,市場可能會忽視這個社交應用。當他們試圖吸引影響者時,這個基金為產品帶來了“信號”價值。

-

很明顯,該產品涉及了與影響者的合作。與具有大規模傳播力的個人利益保持一致,可能有助於推動敘事。

-

FriendTech 在 Base 上推出產品而不是 Polygon(Lens 目前所在的地方),這是非常聰明的。

考慮到 FriendTech 的階段和初期,它是最受關注的鏈。他們本可以利用 Lens 的社交網絡,但他們選擇了自己創造。

產品是否可以在 Arbitrum、Optimism、Polygon 或其他 L2 上構建?可能。但是這些協議都沒有像 Base 上的項目那樣吸引人的注意力。

地位與資本

我向您展示了所有這些數字是有原因的。加密貨幣的文化建立在資金流動的基礎上。這是有道理的。我們構建了能夠在全球結算賬本的技術,因此有動力創造使用這些賬本的產品。

如果不能將資金用於現實生活產品,那麼移動資金的最佳用途是什麼?嗯,您可以用它進行投資。將這些投資的增長(或下降)壓縮到短週期中,您就有了一個敘事賭場。

一切都是賭博;不同之處在於時間表和涉及的賠率。加密貨幣有時候使用較短的時間表和較差的賠率。

在過去的幾個季度中,不同的代幣出現了新興的敘事。非同質化代幣(NFT)、遊戲金融(GameFi)、人工智能(AI)、基礎設施——每個季度都帶來了全新的敘事。部分原因是因為我們喜歡故事。

即使沒有基本面支持一個代幣,擁有一個我們共同相信的敘事,也有助於形成對可能摧毀您淨資產的交易的信念。您在一筆糟糕的交易中虧錢,但至少它有一個強大的敘事支持。

Unibot、Rollbit 或 FriendTech 等工具解決的是故事和波動性的缺失。FriendTech 將其提升到了一個不同的層次,可能為我們展示了 Web3 社交產品的發展方向。

Eugene Wei 的“地位即服務”為社交網絡的歷史演變提供了一個很好的框架。在 2000 年代初,最容易爭論的是社交網絡將變得與傳統社交網絡類似。然而,據一些報道,那個時代有接近 300 種不同類型的社交網絡。還記得 Orkut、MySpace 和 Friendster 嗎?

它們都以悲慘的結局告終,就像 2017 年的許多山寨幣一樣。那麼,Facebook、Instagram 和 TikTok 有何不同?

Eugene 的文章是一篇值得閱讀的傑作,我將簡要總結一下。但在我們繼續之前,請看一下下面的圖片。

根據 Eugene 的觀點,一個社交網絡在以下三個方面取得成功。它需要在為發佈內容的個人提供社交資本(地位)方面具有較高的價值,具有較高的娛樂性(多巴胺),並具備某種形式的實用性。Quora 為您提供答案,Pinterest 讓您對自己的品味有信心,而 TikTok 讓您思考人類的未來是否值得等待。

這些應用程序都滿足了 Eugene 提到的這三個方面的要求。

但是,在一個新興的應用程序中如何賦予地位?您需要工作的證明。在社交網絡的早期階段,能夠進行工作證明的人成為其上的“精英”。例如,TikTok 主要吸引年輕人,因為在該應用程序上跳舞比在 YouTube 上發佈長視頻(如 Ashwath Damodaran 所做的)能獲得更多的觀看次數。

反之亦然。像 Twitter 或 Substack 這樣以文字為主的平臺,賦予那些能夠寫得流暢的個人地位。Bill Bishop 的 Sinocism 是 Substack 上最早的出版物之一。它給予了出版物更多的地位,而不是給予作者,因為當時的 Bill 已經是一位成功的作家。幾年後,在 Covid 期間,當 Packy 創建了 Notboring 時,Twitter 讚揚了他的寫作能力。

社交網絡上的地位高度依賴於展示工作證明所需的技能,這取決於具體的上下文。在加密貨幣中,如果您是一名交易員,投機性收益大致相當於“工作證明”。

所有的社交網絡都是在早期階段為那些能夠產生工作證明的人之間競爭地位。以 Thread 最近的推出為例。我在該應用程序上花了半天時間,認為 Meta 的 Twitter 克隆將成為這份通訊的一個很好的分發渠道。令我失望的是,該產品已經違反了 Eugene 提到的兩個核心規則。

-

Thread 給那些在 Instagram 上已經是影響者的個人帶來了地位。這個產品是通過發佈經過精心編輯的照片和有趣的視頻來構建的。在 Instagram 上有大量粉絲的用戶在 Threads 上也有更多的關注者。

-

由於背景、風格和內容的差異,Threads 上的用戶不再從該產品中獲得任何有意義的實用性。人們可以去 Instagram 上看編輯過的照片。實際作家在 Threads 上看不到他們的關注者,這意味著他們沒有動力離開 Twitter(或 Substack),並在一個由影響者主導的產品中重新開始。

對於在 Threads 上表現出良好的用戶來說,產品上的“競爭”並不公平和平等。

當我寫下這些話時,Threads 的活躍用戶數量已從早期階段的 5000 萬下降到 1000 萬。為了讓人們去“工作”,他們需要可驗證的回報和一個讓他們願意參與的公平遊戲。當一個社交網絡有足夠多的人投入工作,並且有一個認為它有用的受眾基礎時,它就能克服冷漠的鴻溝。

Web3 原生的社交產品長期以來一直宣稱具有“實用性”,因為它們被聲稱具有以下特點:

-

可組合性 - 用戶可以使用多個客戶端與或消費內容進行交互。

-

用戶擁有 - 在 Lens Protocol 上的一個賬號不太可能被一箇中心化的公司奪取。

-

去中心化 - 存儲和查詢層相對於 Meta 運行 Facebook 或 WhatsApp 的服務器來說可以相對分佈。

還有其他屬性,如抗審查和不可變性。但是,我將堅持這三個核心特徵,因為如果沒有審查,就無法擁有大規模的 Web3 社交產品。問題在於這些“實用性”並不足以吸引用戶願意在產品上發佈內容。

今天,用戶在 Twitter(或 Substack)上發佈內容,因為那裡有眼球。發現、欣賞和互動是 Web2 原生平臺上的“實用性”。傳統世界的社交網絡是多巴胺機器。用戶樂意讓中心化提供商利用他們的數據,因為他們能獲得比在去中心化平臺上更多的關注。

創作者在 Web2 上接受這些權衡,以換取他們所帶來的規模(關注)。在當前環境中,將創作者從 Web2 社交轉向 Web3 原生基礎設施的唯一方法是涉及資本。金錢本身就是一個很好的激勵,也是社交資本的先導。

FriendsTech 的天才之處在於用資本取代對“效用”的需求。

可以說加密貨幣是娛樂性的。我們做了很多錯誤的事情,但娛樂是我們已經摸索出來的一點。我將從這個圖表中去除娛樂角度,僅僅比較社會資本和投機性收益。

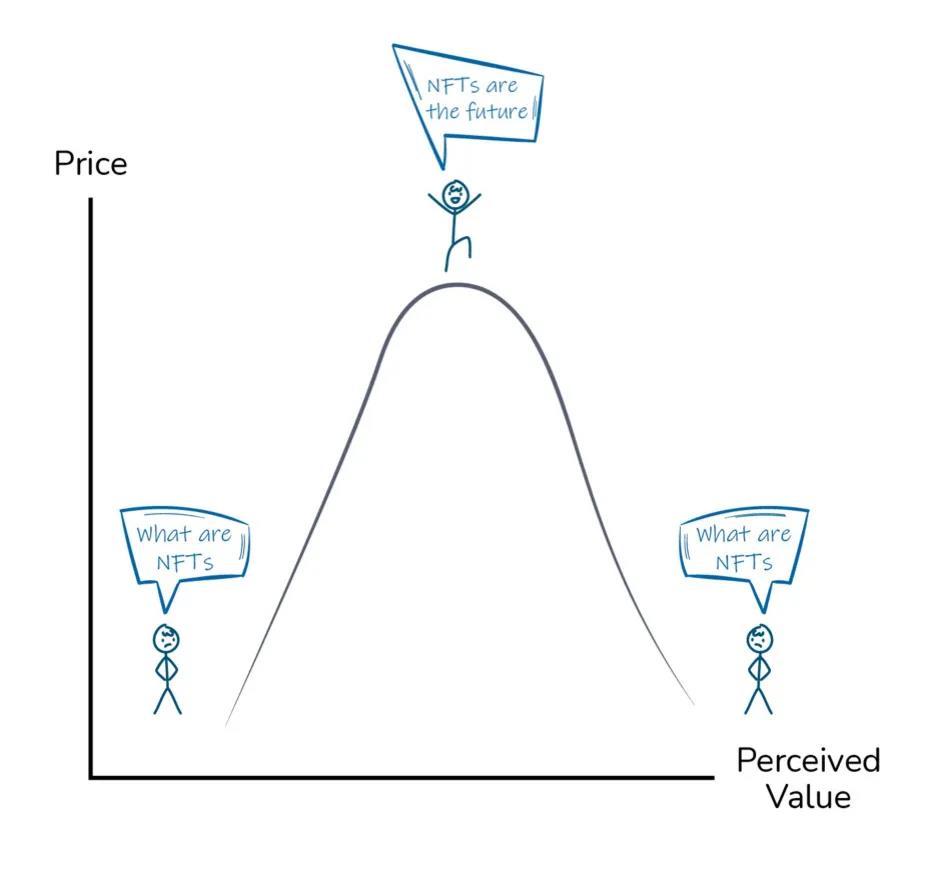

DAO 和 NFT 在早期階段都遵循著非常相似的發展軌跡。能夠早期參與某個產品的參與者會獲得巨大的投機性收益,這也意味著他們的地位。隨著故事情節的消失,通過購買像 BAYC 這樣的 NFT 來賺更多錢的可能性逐漸減少。

在 BAYC 推出的那一天購買了 BAYC 的用戶幾乎沒有地位,但他們獲得了最大的投機性收益,因為他們是早期參與者。一旦通過眾多名人宣示擁有該 NFT 來確立了"地位",可獲得的利潤就會下降。而在高峰時購買意味著交易只有一種可能的結果,那就是虧損。圖表可能如下所示。

在巔峰時期,NFT(如無聊猿)賦予了地位。它們的實用性在於通過成為一個精英群體的一部分來打開網絡。它要麼表明你在早期鑄造 NFT,要麼足夠富有在適當的時間購買它。擁有一個 NFT 會根據其他持有者的身份為你賦予地位。但隨著價格的崩潰,"實用性"(在地位和社交網絡的背景下)迅速消失。

社交網絡(如 Meta)最終將 NFT 從其平臺上移除,因為與這些原始作品相關的負面地位。無聊猿在 Twitter 上成為騙子的代名詞,不再是地位的象徵。相反,它成為一種反信號,無數猿出售他們的 NFT(通常是虧損)並恢復他們最初的個人資料圖片。

將 NFT 視為原始的 Web3 社交技術是一種思考方式。它將用戶映射出來,並根據其他人的擁有情況為你提供一個簡單的社交網絡(或社區)。這些社交網絡的問題在於用戶與持有這些原始作品所能獲得的利潤是一致的。隨著價格的崩潰,作為 NFT 持有者社交網絡的感知價值也隨之崩潰 —— 這是一種逆向的 Veblen 效應。

一類不同的 Web3 社交產品通過移除(或限制)產品中的投機行為來避免了這個陷阱。缺乏算法推送意味著用戶在像 Mirror 這樣的平臺上發佈出色內容不會被其他用戶發現。與 Substack 或 BeeHiiv 不同,大多數基於 Web3 原生原則構建的社交網絡堅持中立的理念,並沒有通過任何有意義的激勵措施吸引創作者轉向它們。

這意味著在 Web3 社交產品上發佈內容的用戶可能會失去地位和潛在的收益,因為通過 Twitter 等平臺分發的產品可能會帶來商業機會。

Mirror 的巧妙之處在於允許用戶發行 NFT 並可能實現貨幣化。然而,NFT 作為創作者的一次性銷售收益有限。你可以希望從 NFT 中獲得版稅來繼續資助自己,但這只是假設,並非必然發生。因此,儘管該平臺功能豐富,但除非你是知名創作者,否則它在地位和投機性收益方面無法吸引用戶。

下面的圖表總結了我對 Web3 原生社交產品的看法。當一個產品無法創造財富或分發內容時,它就無法實現作為一臺多巴胺誘導機器的目標。用戶會繼續使用他們現有的平臺(如 Twitter),而不願意嘗試新的平臺。

一個產品可以建立在一個能夠以幾乎零成本進行百萬次交易的鏈上,同時允許用戶擁有、篩選、交易或借出他們的數據。但在激勵機制不一致之前,用戶不會湧向該產品。關於技術如何發展的烏托邦式願景很少能轉化為現實,直到用戶行為被研究透徹。

過去,代幣社區是由具有一致激勵的個人組成的“社交網絡”。產品就是代幣的價格。當今的社交網絡旨在超越“代幣投資者”的利基市場。

我們的產品中擁有的散戶用戶群越多,我們離過去社區成員認為正常的設計選擇就越遠。

合併世界

歷史上,你在鏈上擁有的社交圖與你在鏈下擁有的社交圖從未互動過。

FriendTech 明確地將 Web2 的社交圖與 Web3 的社交產品合併在一起。它利用人們的 Web2 社交圖在用戶不知情的情況下從他們的 Twitter 賬號發佈推文,以此來推廣自己。

通過這樣做,該產品成功地完成了從零開始啟動社交網絡的歷史上最具挑戰性的部分。在新的社交網絡上找到朋友。當你在 TikTok、Instagram 和最近的 Substack 上註冊時,產品會請求權限將你的手機聯繫人同步到他們的服務器上。

然後,產品將電話號碼映射到平臺用戶,並建議他們作為你的朋友。WhatsApp 更進一步,允許你給那些在你手機上存儲的電話號碼的用戶發送短信。

通過將你的鏈下社交圖與你的鏈上行為合併,該產品降低了用戶上癮所需的"激活"能量。用戶不再花時間設置他們的錢包。你在該產品上的第一個操作之一就是"購買"你的股份,這為產品讓你做什麼設定了期望。

從那裡開始,你可以使用探索或熱門部分來找到你的朋友。這些朋友反過來會收到關於你註冊該產品的通知,從而有動力購買你的股份。

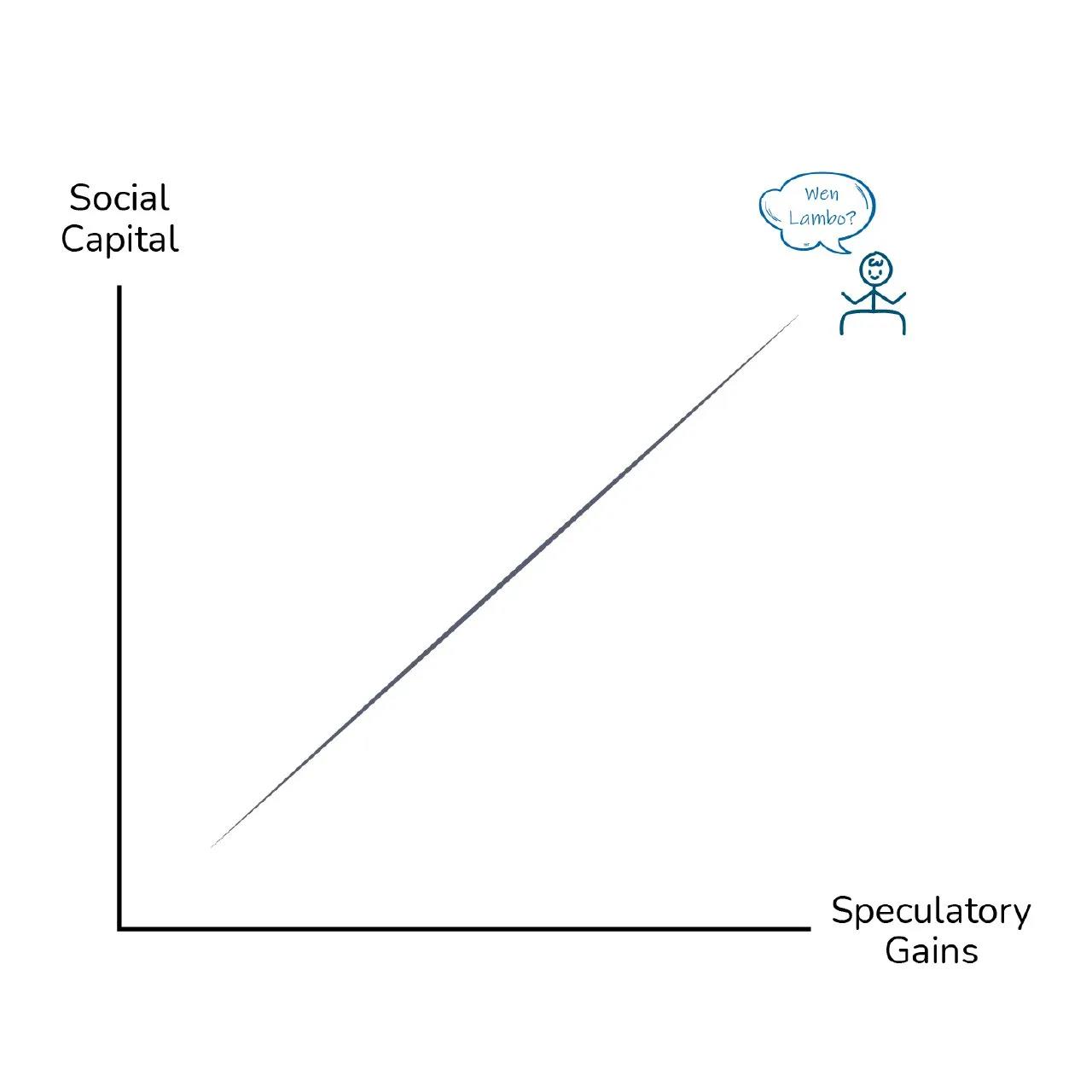

你的股份價值越高,賦予你的地位就越大。FriendTech 有趣之處在於它為人們的社交圖設定了一個公開可驗證的商業價格。這也不僅僅是社交圖的大小問題。Cobie 在 Twitter 上有近 74 萬名關注者,而 0xRacer 只有近 1.6 萬名關注者,但後者在 Friend 上的市值更高。

該產品驗證了人們為你的股份願意支付的意願。這是你的追隨者願意把錢花在他們的思想(注意力)所在之處的一種衡量方式 —— 一種更加純粹的受歡迎程度的衡量方式。在每個人都能獲得 15 分鐘的名聲的時代,能夠獲得 10 萬美元版稅的創作者將與其他人區分開來。

FriendTech 是一個將你的社交資本轉化為投機收益的渠道。圖表看起來更接近下面的那個。從歷史上看,如果你交易替代幣並從中賺了很多錢,這在加密貨幣領域之外並沒有太大意義。Web3 社交產品(如 FriendTech)模糊了現實世界中的影響力和你在鏈上行為中產生的財富之間的差距。

從歷史上看,我們過去認為“鏈上”世界是錢包的一個有限子集。根據所涉及的類別或時間線,這些產品類別中的用戶數量在 400 萬(DeFi)到 1500 萬(NFT)之間。通過模糊推特上的社交圖譜和區塊鏈之間的界限,FriendTech 已經放出了這隻被引申為貓的東西。(上一隻貓是 Bitclout,我知道那個結局不好)。

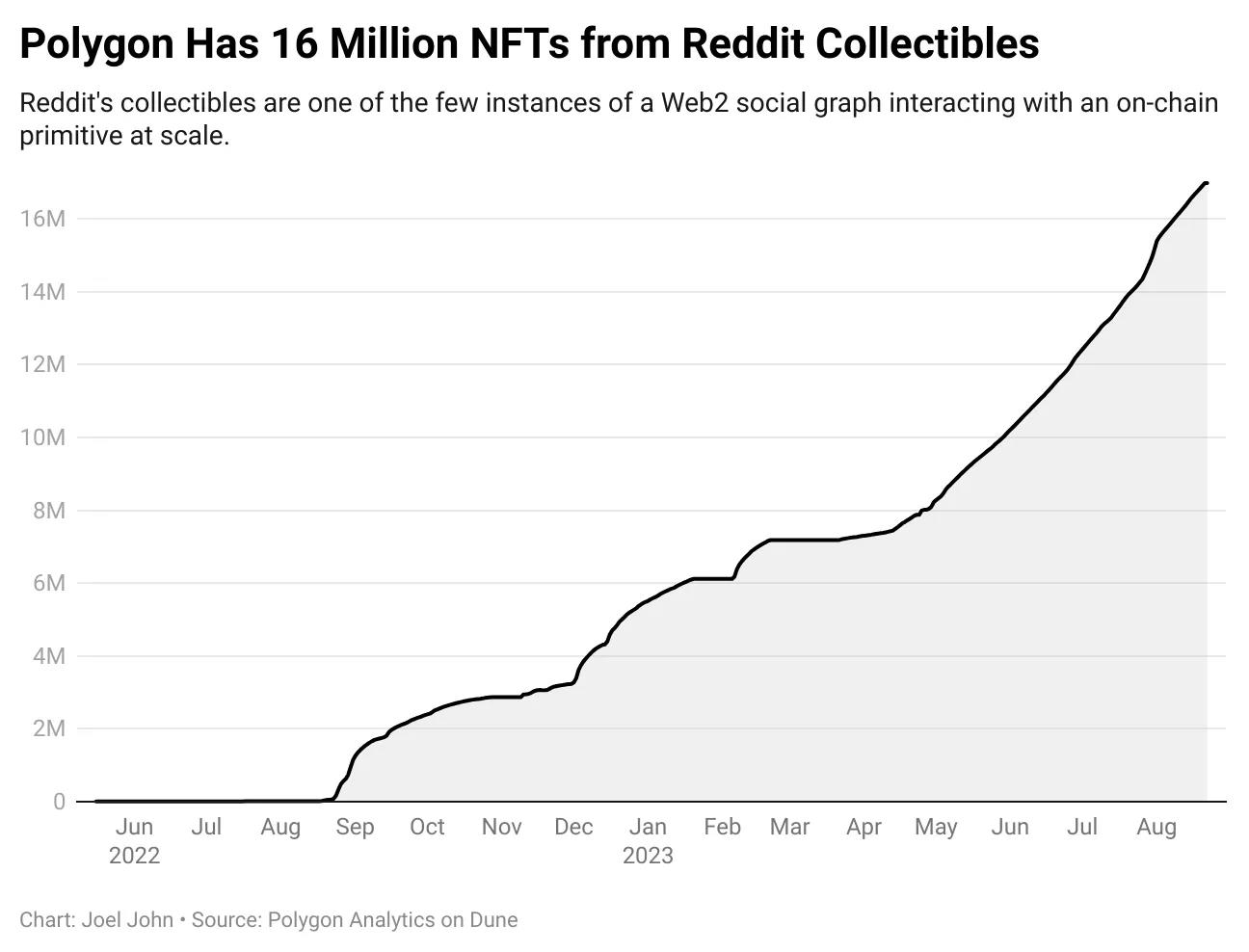

將社交圖譜合併的這種“趨勢”並不新鮮。Twitter 將 NFT 整合到產品中,Meta 試圖允許用戶將 NFT 鏈接到他們的個人資料,都是將社交圖譜融合的變體。但這種融合得相當巧妙的地方是在 Reddit 上。在 Reddit 上已經鑄造了 1600 萬個 NFT,而沒有引發投機繁榮。

下一個 Web3 社交產品類別將類似地將社交圖譜與波動性相結合,以增加增長。Mirror 可以將 Twitter 的圖譜整合到產品中。Lens(或基於它構建的產品)可以嘗試通過 Lens 句柄來發現你的 Twitter 粉絲。

但在投機行為推動大規模資金流入之前,大多數這些產品將(不幸地)無法吸引足夠的關注。

如果產品具有足夠的實用性,社交網絡可以在用戶厭倦社交資本遊戲後自行維持。Instagram 整合了消失的圖片(SnapChat)或 Reels(TikTok),是社交網絡在地位遊戲結束後擴展其產品套件以保持相關性的一個例子。

Web3 原生社交產品必須嚴重依賴資金流入的原因是這些實用性尚未建立。在出現足夠規模的社交圖譜以留住用戶之前,波動性是一種服務。

冒險行為

互聯網上的產品只有在用戶之間互相調侃時才達到完全成熟的階段。這種情況無處不在。從 YouTube 的評論到亞馬遜評論,甚至是優步,都有發生。Web3 原生產品尚未達到足夠多樣化的用戶以促進結交新朋友的程度。相反,我們有可能會在長期內產生或不產生價值的資本匯集點。

你可以在沒有加密貨幣的情況下對內容進行付費。你可以運營一個付費的 Telegram 聊天室。沒有必要使用債券曲線來貨幣化你的內容。我懷疑任何創作者都不需要 Friend.tech 來成為更好的創作者。想想看:約翰·列儂、貝多芬和米開朗基羅在他們的職業生涯中都依賴於金融元素。但他們並不需要一個鏈上龐氏騙局來推動他們的成功。Web3 社交產品將解決的是每個人的金融化問題。這是一個可取的結果嗎?我不知道。

從歷史上看,要想創造財富,你要麼需要推出一個協議(如 Aave),要麼需要運營一個社區(如 BAYC)。Web3 社交將使每個人都能在點擊幾個按鈕的同時從他們的社交圖譜中創造財富。鑑於法律風險,許多擁有大量追隨者的創作者可能會避免跟風,這將使該行業只剩下一小部分願意承擔風險的金融人士。

還記得 Threads 嗎?我們可能很快就會在 Web3 社交中看到這一點。

這意味著我們將繼續看到涉及金錢和聲譽的冒險行為。NFT 使名人能夠發行數字資產並將其社交圖譜貨幣化。但它們也導致了無數的騙局。與所有原始技術一樣,我們將看到一個狂熱的時期,Web3 原生社交產品被吹捧為內容的未來。

對於 FriendTech,我暫時保持懷疑態度。LooksRare、Blur 和許多其他產品以前讓我感到自愧不如。你開始時對前景持樂觀態度,但一旦激勵(空投)關閉,用戶就會轉向其他地方。只要涉及到空投和版稅,你就無法驗證產品用戶中的哪部分是真實的。FriendTech 在產品中有一個空投選項卡。平臺上的創作者因涉及版稅而有動力將其分發給更多用戶。

目前,對 FriendTech 來說可能發生的最可怕的結果之一是一種逆向網絡效應。假設用戶群體中的大部分人持有創作者的股份而遭受損失,與創作者互動的激勵往往會減弱。作為一個創作者,賺錢是很棒的。(相信我,我知道)。你需要支付賬單。但是,擁有一部分觀眾對你的內容不感興趣,這種情況是一種懲罰。像 FriendTech 這樣的工具現在能做的是讓用戶通過社交圖譜來構建投資組合。而投資組合,就像我們的加密貨幣錢包一樣,可能會出現巨大的虧損。

從歷史上看,創作者必須與其他創作者競爭獲得關注。將交易、聲譽或內容等元素結合起來的 Web3 社交產品將使創作者不再與一種稀缺資產競爭,即人們願意為他們的內容付出的時間。

我對此持懷疑態度,但現在越來越明顯的是,波動性是 Web3 社交產品進入市場的最強勁的誘因之一。

原因如下。在過去的一週裡,大約有 10 萬人註冊了 FriendTech。這些用戶尋求的是風險,而不是內容。你可以開發針對散戶參與者的優秀產品。但他們對加密貨幣沒有背景知識。產品能夠實現足夠的增長水平,以啟動足夠大規模的網絡效應,吸引散戶用戶的唯一途徑是吸引加密原生用戶,並通過產品版稅或空投使他們致富。

無論我們喜歡與否,這個過程都涉及到投機行為。我們可以忽視它,但人們對去中心化的關注程度並不像我們想象的那麼高。他們更關心產品能為他們做什麼,而不是決定區塊鏈上使用的共識機制的博士數量。

在加密貨幣領域,“基調”一直是波動性。Web3 社交將波動性和社交圖譜結合起來。它可能會促使集體瘋狂的發生。當我考慮到這些事情可能如何發展時,我感到害怕。但與大多數技術週期一樣,我認為它可能會為長期被忽視的 DAO 等原始技術帶來新的活力。

在監管機構以某種有意義的形式採取行動之前,我們將繼續看到開發者模糊了可接受和不可接受之間的界限。

具有諷刺意味的是,我們過去已經有了這樣的實驗。Steemit 和 Bitclout 是我想到的例子。NFT 熱潮也是一個類似的循環。如果假設在一個新的產品類別中的任何資本配置週期不會重複其中的模式,那就是不誠實的智力表現。

加密貨幣將不得不從一個“交易型”產品轉變為一個“注意力經濟”產品,以達到互聯網今天所擁有的用戶基礎。技術堆棧需要能夠促進吸引我們注意力而不是我們金錢的使用案例。Web3 遊戲和社交網絡非常適合這個功能。我們還沒有機制來吸引創作者以正確的激勵方式加入。

1997 年,互聯網上有大約 1300 萬人。而今天,有 30 億人。Web3 社交產品今天是投機性平臺,因為我們還沒有找到如何吸引普通用戶而不讓他們虧損的方法。

行業需要做的大部分工作不在於全新的 L2 或去中心化交易所,而是在於找出可以利用我們已經開發的技術的商業模式。借用 Janet L Yellen 的話來說:投機是一個暫時的特徵。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News