以錢包為中心,打造面向客戶體驗的技術棧

TechFlow Selected深潮精選

以錢包為中心,打造面向客戶體驗的技術棧

以錢包為中心的客戶體驗堆棧,是當前加密市場中最重要和最大的“挖掘”b2b 基礎設施機會。

撰寫:Superstructure

編譯:深潮 TechFlow

隨著 Web3 的成熟,基礎設施和工具也在不斷髮展。最近有趣的發展之一是圍繞嵌入式錢包形成的新興堆棧。數十家公司和項目正在競相為全球 dApp 開發者提供無縫的非託管的入門體驗。雖然僅僅改善加密用戶體驗並不能解決價值風險如此巨大的大規模採用問題,但讓開發者能夠在錢包交互方面提供無縫體驗的工具是至關重要的。因此,作者認為以錢包中心,打造面向客戶體驗的技術堆棧,機會巨大。

體驗堆棧

在不同技術範式的 b2b 軟件中,最大的獎勵之一就是我所說的“體驗堆棧”。它在不同的文本中意味著不同的事情,往往存在重疊和共存的體驗堆棧,但總的來說,我們可以確定像 Salesforce、後來的 Intercom、Twilio 和 Shopify 等平臺....

這些公司從不同的產品戰略起點和目標市場出發,匯聚在一個特權位置上,成為公司“記錄供應商”,主要管理他們的端到端客戶關係。“體驗堆棧”不是公司需要整合的唯一組成部分,而是價值鏈中其他一切都圍繞其運行並享有巨大的戰略選擇權、定價權和價值提取。這通常與一種“客戶記錄”創新相一致,反映了該供應商的完整解決方案在管理客戶關係方面的核心地位,例如雲 CRM、電子商務訂單歷史記錄或最近的“客戶對話”歷史記錄隨著基於聊天的客戶參與開始變得越來越重要。

由於技術總是在變化和發展,隨著舊 S 曲線的逐漸消失,新的 S 曲線不斷湧現和前進,我們看到一些重疊的“體驗堆棧”範式從 Web2 中出現。Salesforce 在 SaaS CRM 領域的重大勝利奠定了基礎,為其與 Intercom、Twilio 等公司爭奪未來的“對話式”CRM 打下了基礎,而 Shopify 用於構建小型和中型企業完整商家平臺的電子商務堆棧已經開始從雲提供商越來越大的“樂高積木”服務中看到下方的競爭形勢。

雖然 AI 將強調這個“體驗堆棧”的對話部分,但在 Web3 這個世界的角落裡,我們正在觀察一個非常有趣的類別的競爭者——它完全以錢包和它們幫助用戶執行的鏈上交易為導向。這種以錢包為中心的客戶體驗堆棧正在從多個角度進行探索,但我們可以看到它圍繞著同樣的瓶頸點匯聚,以便實現以下功能:

-

讓用戶輕鬆入門,無論他們是現有的 Web3 用戶還是新用戶,都能擁有無助記詞或等效的體驗。

-

管理錢包連接、交易和切換。

-

允許用戶進行不用支付 gas 費的交易,使用任何 gas 代幣進行支付,並使用會話密鑰授權操作。

-

管理用戶、會話以及與錢包相關聯的所有邊緣情況。

-

讓用戶可以使用他們選擇的付款方式輕鬆進出加密貨幣。

-

讓用戶可以進行更復雜的交易並完成更高級別的錢包感知工作流,例如將資金存入 defi 收益存儲保險庫或獲得代幣的訪問權限。

雖然它不僅僅是錢包本身(即將 Web2 憑據鏈接到 Web3 錢包以進行簡單登錄、交易前/後會話管理),但錢包是主要和最重要的客戶關係範例。在 Web3 以錢包為中心的世界中,錢包是一個包含的自我付款和身份解決方案,用戶對其擁有某種監管權,並原生允許他們將其偏好表達為區塊鏈交易。從根本上講,dapp 或協議是使用錢包(以任何形式)與客戶溝通並進行豐富、持續的“對話”,其歷史記錄(至少目前為止)是公開的且在鏈上。WalletConnect 的 2.0 協議所做的基本上是允許 dapp 和錢包通過加密手段相互通信,最初是傳輸與交易相關的價值和數據,但很快也包括了消息本身。

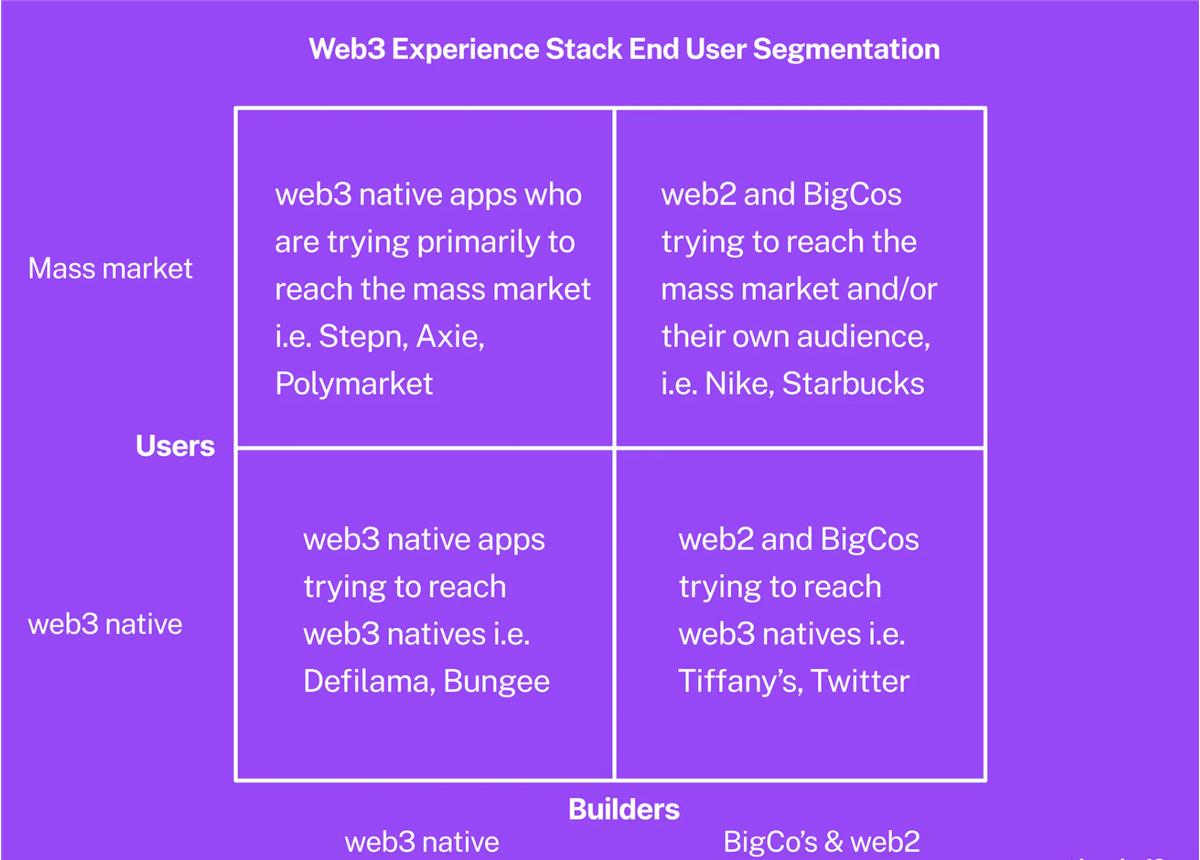

切分市場

加密貨幣最近的低迷,更強調了我們需要明確所說的“消費者”是指哪些人,因此我將嘗試在一個方便的 2x2 圖中闡述這個新興體驗堆棧類別的潛在購買者/集成者人群。

首先,我們有 Web3 原生應用程序試圖接觸 Web3 原生用戶,例如 Defilama 和 Bungie。這些是加密原生的建設者,他們試圖接觸現有的 Web3 用戶的利基(但在 ARPU 基礎上有價值),無論他們是 NFT、DeFi 還是技術用戶。

這個細分市場肯定有可能增長,在中長期內,我非常看好鏈上 Web3 原生經濟的絕對增長前景,但目前來說,這絕對是最具挑戰性的細分市場,並且在活躍智能合約平臺用戶方面,它的規模可能僅為 500 萬到 1000 萬 MAU(月活躍用戶)。其中一些公司可以為某些需求自己提供堆棧,並更願意自己使用類似 wagmi 和 ethers 的低級別技術。由於很多 Web3 原生用戶的交互都是以交易為中心的,所以 Rainbow 和 WalletConnect 等免費+開源錢包連接庫可能已經足夠滿足他們的許多用例。從我所知道的情況來看,這個細分市場的偏好最難把握並且最不規則,因此,在這裡競爭的供應商將面臨艱鉅的挑戰。

我們還有 Web3 原生建設者直接對大眾市場展開攻勢。這裡想到的是 Stepin、Axie、Polymarket、OpenSea 等公司。他們是來自加密世界的應用程序開發人員,但試圖通過他們的產品直接瞄準大眾市場。他們高度關注體驗,因為他們的用戶更有可能是新手,需要端到端的客戶體驗和入門管理平臺。不過,這些都是初創企業,他們可能希望擁有一種非常以產品為導向的銷售體驗,在某個點之前可以免費使用產品,他們的開發人員可以試用並評估,只在必要時才與銷售人員交互。另外一個此類公司的例子是我所說的“非託管新型銀行”,例如土耳其的 Cenoa,它們利用 DeFi 向大眾市場提供差異化的金融服務(在這種情況下,服務的作用是抵抗通貨膨脹和美元儲蓄收益)。

在針對建設者的大公司和 Web2 方面,我們有一組現有的參與者試圖通過實驗或擴大他們最忠誠和有價值的客戶與現有 Web3 用戶基數之間的重疊來接觸高淨值、現有的 Web3 利基市場。這讓人想起像蒂芙尼的 NFT 發行和甚至是 Twitter 的個人資料圖片集成,後者實際上旨在吸引已經擁有 NFT 的現有 Web3 用戶,併為他們在 Crypto Twitter 的利基中提供良好的體驗。

最後,現有的 Web2 品牌和大型企業試圖接觸大眾市場。他們可能針對自己現有的受眾,有時是新受眾,但從根本上來說,他們試圖以各種原因接觸普通人,並使用 Web3 技術。在這裡,用戶體驗優勢可能非常高,特別是隨著現有公司從創新部門向更具營利性/利潤分析的業務部署轉變(因此更加嚴格),它們進入 Web3 領域的探索將越來越多。我還會將越來越深入 Web3 的影響者和名人歸為這個類別,因為他們本身就是“企業”。

不同的參與者匯聚在一起

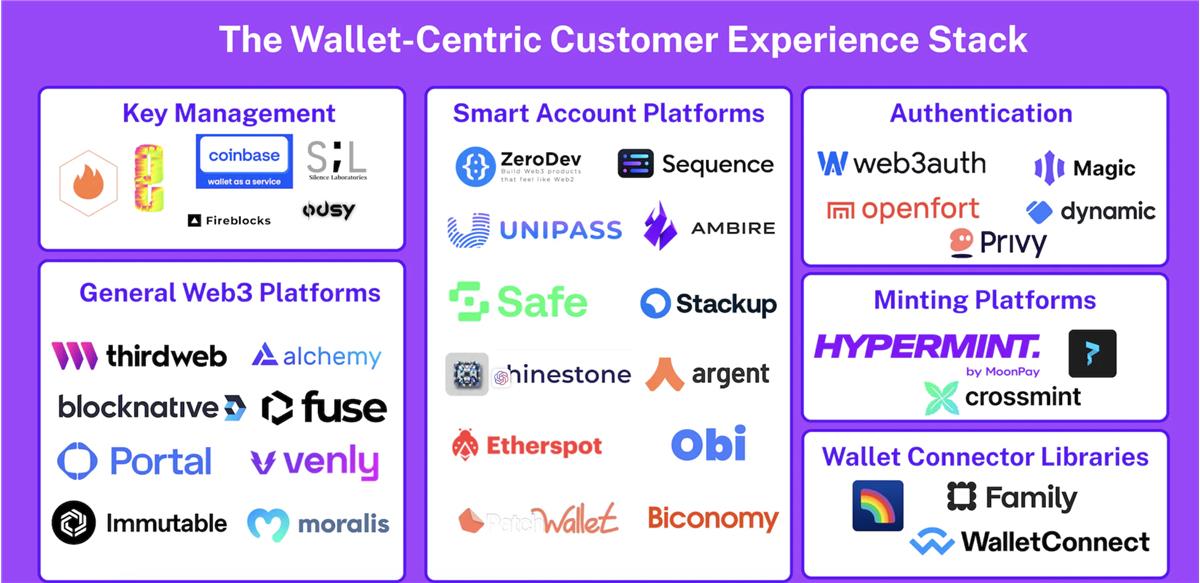

一些大公司,如 OpenSea,選擇自己拼湊解決方案並集成低級別庫。但越來越多的初創企業和項目正在出現,以可重複的方式解決所有細分市場的 dapp 開發人員面臨的這些問題。他們的方法、起點和策略各不相同,但都圍繞上述端到端“體驗堆棧”的核心需求趨於一致。總體而言,競爭者來自以下幾個方面:

-

以密鑰管理為中心(例如 Lit Protocol),傾向於安全性、恢復選項的可編程性和無信任度。

-

通用 web3 平臺(例如 Thirdweb),他們提供各種 dapp 構建塊,都集中在一個平臺下。

-

智能賬戶平臺(例如 ZeroDev),該平臺將其提供的服務聚焦在智能賬戶上,並將無需 Gas 或贊助交易等內容置於中心。一些供應商專注於賬戶本身,而另一些則專注於支付方/捆綁方。

-

身份驗證提供商(例如 Dynamic 和 Web3auth),其功能集圍繞管理用戶與其錢包的關係,包括 Oauth 集成、會話管理等等。

-

鑄造平臺(例如 Hypermint),該平臺專注於一種特定的常見 Web3 用例,併為品牌提供完整的一站式解決方案。

-

錢包連接庫(例如 RainbowKit),幾乎專注於與鏈上交互所需的最小連接/使用錢包功能。

這些解決方案彼此之間越來越具有競爭力,直接或間接地都在競爭“體驗堆棧”中通常賦予供應商/解決方所佔據的關鍵位置。它們通常以附帶後端服務的 SDK 形式出現,並根據構建標準的不同而異。

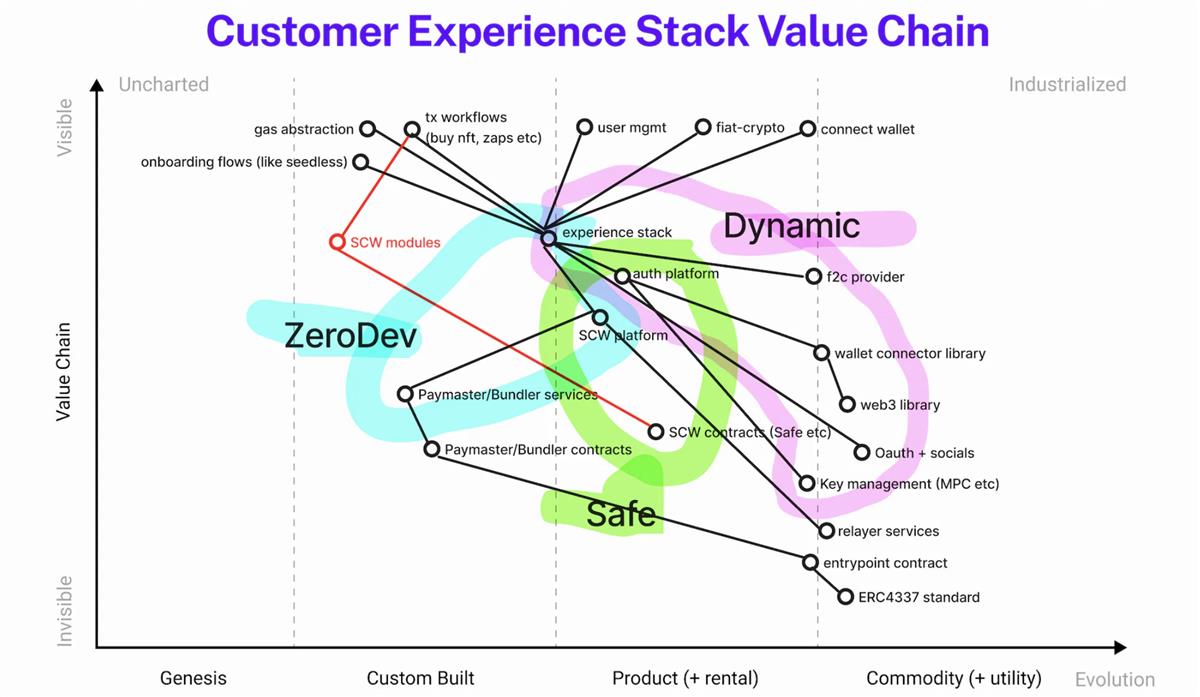

戰爭迷霧

這裡的迷霧很濃,有幾個部分,不同的參與者有不同的看法——核心價值與外圍價值的區分、專有差異化和開放標準之間的平衡。這意味著出現了幾種“友好競爭”的情況,其中一種或多種參與者都為爭奪買方在其“Web3”需求方面的有限關注和預算而競爭,或作為增值基礎設施組件,可以收取稅款而不會由於某些累積的長期優勢而被設計出方程式。最終的獲勝焦點將是什麼?在這個領域中,哪些組件的組合是內部化和差異化的,而哪些是外包或整合的?有幾種不同的理論,我在這裡用一個快速的 Wardley 圖對這個新興領域進行了高層次的描述。我在這裡繪製了支持以錢包為中心的體驗堆棧的價值鏈的高層次視圖:

ZeroDev 等參與者專注於智能賬戶服務方面並與任意私鑰管理提供商集成,而 Dynamic 則採取了更全面的以身份驗證為中心的方法,涵蓋了嵌入式錢包到會話管理的範疇。當然,Safe 作為 Safe 智能賬戶核心協議的創造者和維護者,已經通過基本的授權套件擴展了其服務範圍,包括交易和連接到中繼器。價值鏈中的一些組件相互聚合,目前還不清楚體驗堆棧供應商聚合 MPC 錢包提供商或 SCW 實現是否會贏得客戶,還是選擇每個主要組件的一個實現更好。例如,ZeroDev 從智能賬戶 SDK 角落開始,已經有多個託管、半托管和非託管的嵌入式錢包提供可供與其智能賬戶一起使用。Thirdweb 和 Dynamic 同樣為這些“即時錢包”提供了第一方和第三方選項,並且隨著“賬戶抽象”推動智能合約錢包繁榮的繼續,人們可能會預期玩家會嘗試集成一個或多個智能賬戶框架。

這樣一個錯綜複雜的網絡——儘管它明顯在形成這個端到端的體驗堆棧——在類別創造的早期階段並不罕見。雖然這個領域正在進行一系列實驗,但我們可以看到一些不同的潛在獲勝策略,但無法確定它們的確切細節、配置和時間點。

許多未解決的問題 = Alpha

這個類別的創建環節是一個流動的過程,各種相似概念、組件和消息的不同排列都在嘗試中。隨著客戶開發過程持續進行,早期 PMF 開始穩定,這裡的提供商(以及他們的客戶)仍然需要穿越迷宮中許多未解決的問題,最終解決這些問題。這意味著該空間仍有大量“alpha”。

例如,我們可以期望這個體驗堆棧市場將傾向於一些明顯的方向,因為 Web3 幾乎加速了 Web2 歷史的發展,包括開發豐富而具有競爭力的“集成”生態系統,更深入地強調 dapp<>user 通信和嵌入式通信工具(可能是像 XMTP 這樣的 Web3 工具),以及管理客戶旅程階段的功能,如保留管理和營銷自動化工具(再次,可能是 Web3 原生工具)。我們可以預見,在這個空間中的銷售推廣將更多地聚焦傳統指標,如 LTV 或 ARPU,但會帶有區塊鏈交易的扭曲效應。Web3 的“Salesforce”中會有很多 Web2 Salesforce。

但在這個類別全面展開之前,還有許多非常棘手的問題需要回答。

非託管性的範圍很廣,對於從安全和可用性角度處理傳統 EOA 的 MPC 和相關方法,有許多強烈的觀點,需要解決一系列問題。不過不深入討論辯論的具體細節,Lit 協議試圖實現的目標和其屬性之間存在根本性差異,與類似 Fireblocks 的更機構化和 Web 2.5 的解決方案等不同,並且正在得到開發人員的評估,這些開發人員希望為用戶創建和維護易於使用的無種子賬戶的能力。我們甚至看到像 Odsy 網絡這樣的參與者進行低級別實驗,該網絡採用了完全不同的方法,在 Cosmos 生態系統中使錢包本身去中心化和可編程,稱之為“dWallets”。

此外,嵌入式錢包和現有獨立錢包的共存,以及私鑰的可移植性和可拔插性,也是一個重要的未解決問題。如果使用嵌入式錢包的用戶想要進入更獨立的獨立錢包體驗,將出現所謂的“畢業”問題。隨著新近加入 Web3 的用戶在其 Web3 之旅中“成長”,可能會需要一個更獨立的獨立錢包,而 dapps 將需要考慮他們想要如何處理這個問題。一些體驗堆棧供應商,如 Sequence,正在傾向於解決這個問題——他們的特定錢包應用程序提供早期入門和後期參與、保留和畢業到使用 Sequence 錢包的多個 dapp 的完整 Web3 用戶的解決方案。像 Coinbase WaaS 這樣的其他參與者則正在研究技術的低層次和靈活的方法,使 dapp 可以為白標化的起始錢包提供服務,並允許用戶將密鑰彈出到獨立的錢包。在“應用錢包”論點和將代表用戶中介 Web3 的“胖錢包”論點之間存在自然張力。但即使在這些嵌入式錢包獲得成功後,用戶仍需要一些自然的重新集成,因為他們可能在使用的不同應用程序中擁有多個嵌入式錢包,這可能是主流 Web2 平臺抓住終端用戶關係的機會,並從體驗堆棧供應商和獨立錢包中拉走它。

當然,我們還有 MPC 與智能賬戶強調的問題。這些技術是替代品還是補充品?

一些體驗堆棧供應商專注於其中之一,而一些則認為提供混合解決方案具有價值(例如 Lit+Stackup 或 Safe 和 Web3auth)。

有一個觀察結果是,儘管仍然有許多問題需要解決,但密鑰管理在整合者可以吸收的好處方面可能正在商品化,因此我將其表示為處在商品/實效狀態的界限上。

看起來,純密鑰管理提供商/網絡將競爭成為這些更高級別的全功能 SDK 的驅動程序,並且通常不會直接與集成客戶關係產生聯繫,除非某些密鑰管理方面足以成為差異化因素。

密鑰管理的實現方式將極大地影響智能賬戶與密鑰管理解決方案相結合的採用速度,使其與僅基於 MPC 的解決方案之類的東西相提並論。

智能賬戶還具有“模塊”這一新興概念,將錢包邏輯的功能和可編程性擴展到外部開發人員,他們可以專門從事不同的恢復方案等事務。

目前尚不清楚這是否成為體驗堆棧的重要可擴展性點,或者是否像全棧“工作流”等另一個更高級別的抽象一樣,捕捉開發者的普遍關注。

無論如何,MPC 和智能賬戶似乎都可能在體驗堆棧的發展中扮演重要角色。

與智能賬戶/賬戶抽象問題有關的深度與寬度鏈的問題也是一個需要關注的問題。

有一種觀點認為,這個領域的供應商應該在儘可能多的鏈上提供服務,以迎合客戶對鏈的長尾需求——這也反映出了 MPC 最大優勢之一,即其基本的區塊鏈不可知性。

有一些因素會導致體驗堆棧提供者朝著更或少託管的實現方向發展,以及更或少去中心化的鏈之間的選擇,但使用像 NFT 這樣的 Web3 技術為您的產品帶來的基本價值主張之一,是它們提供的“組合回報率”,使您的產品能夠無許可地與原生 Web3 標準、流動性和現有基元進行互操作。目前還不清楚具體如何解決這個問題,因為不同的集成商可能會比其他因素更重視互操作性和組合性。

體驗堆棧提供者是否應該通用化還是關注特定行業也是一個開放式問題。例如,Sequence 正在全面關注遊戲開發人員,除了提供錢包和身份驗證基礎設施外,還提供數據索引和 NFT 商品化解決方案、法幣入口和 Unity/Unreal SDK。我們可能會看到其他供應商傾向於“非託管網絡銀行”領域,並向傳統銀行和網絡銀行金融技術客戶銷售,因為他們尋求將鏈上優勢帶給用戶,而無需面對鏈上麻煩。像 Dynamic 這樣的其他參與者則採取了更加通用化的策略。

還將有一些參與者專注於自下而上的分銷和 Web3 原生開發者社區動員,作為直接從 Web3 的核心(即 Web3 原生主義者)進行未來創新的押注。很可能在幾個不同的關注領域中會出現幾個大贏家,並且有一個貫穿智能合約錢包和密鑰管理生態系統問題的基礎通用基礎設施和標準競爭。

這裡還存在一個基本模糊的“賬戶”模型。目前還不清楚在哪個領域將佔主導地位的身份驗證和登錄模型是什麼。我們是在談論 Waystar Royco dapp 帳戶,還是體驗堆棧供應商 AcmeCo 的嵌入式錢包帳戶?

一些解決方案更側重於一種或另一種方法,許多解決方案的設計和它們所佔據的堆棧部分固有的程度也不同。潛在的體驗堆棧客戶的不同細分市場可能對通過錢包關係擁有客戶的觀點存在不同看法,這取決於他們的產品在 Web3 領域中究竟走得多深。

最後,組織結構和商業模式的最終目標是什麼?我們是否會看到幾個巨大的、中心化的參與者在最後站穩腳跟?

很可能會。但也可能有很多開放式解決方案,隨著時間的推移,不斷侵蝕更加中心化的服務提供商的利潤,並不斷迫使他們創新更高級別的堆棧,以保持其附加值。另一方面,有可能贏家變得如此之大以至於緩解壓力的唯一方法是去中心化或開放他們的解決方案以某種方式。

Web3 的最基本和最重要的風險仍然是價值風險——我們無法應用那些只有區塊鏈才能讓我們承擔早期採用者投機活動範圍之外的問題。從這個意義上說,單純改善 Web3 的用戶體驗不足以拯救它免於當前的用例寒冬。但這並不意味著改進 dapp 用戶的用戶體驗——具有 Web3 保證的 Web2 體驗——不是隨著時間推移降低價值風險的必要條件。以錢包為中心的客戶體驗堆棧,是當前加密市場中最重要和最大的“挖掘”b2b 基礎設施機會。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News