回顧2022鏈上市場:NFT1.0結束,以太坊合併和Terra/CeFi的崩塌

TechFlow Selected深潮精選

回顧2022鏈上市場:NFT1.0結束,以太坊合併和Terra/CeFi的崩塌

2022 年從一開始就很殘酷,槓桿和欺詐的混合使得市場缺乏流動和敘事。

撰寫:Parsec Research

編譯:深潮 TechFlow

21 年 11 月末,隨著 BTC 頂部的出現,一籃子資產在風險曲線上即將被融化。這個籃子裡的主角是*DeFi 2.0*,我把它描述為一組自反性的 DeFi 協議。

自反性是許多市場參與者實際想要的屬性,所有成功的企業都是自反性的,交易者也是如此。

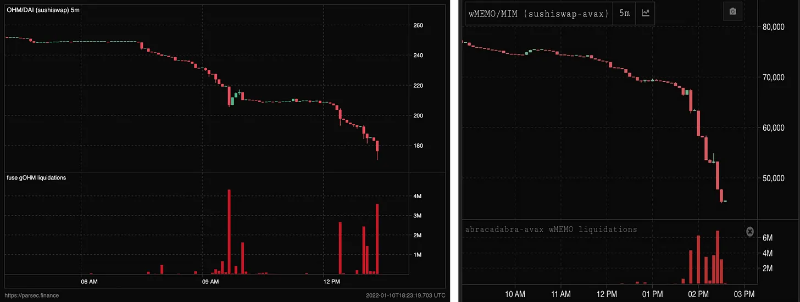

正如特拉布科所說的 “可能發生的最糟糕的事情就是你輸掉所有的錢”。2022 開始的時候,OHM--DeFi 超額收益的寵兒--已經從一個興奮的頂部流血了,但是突然間,結合 OHM 和通過 Fuse 加槓桿的(9,9)策略被匆忙清算了。

這是 2022 年趨勢的開始,2021 年建立起來的所有槓桿只是延期賣出。Abracadabra 和附屬的 Wonderland 可能是 DeFi 2.0 的最佳提煉。

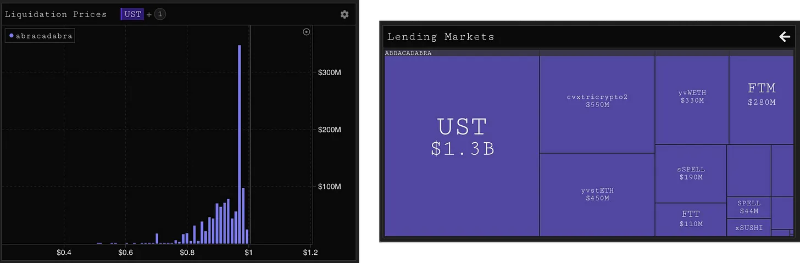

Abra 是一個槓桿式收益耕作協議,關鍵創新是製造商風格的穩定幣($MIM)。儘管 Abra 被歸類為“槓桿收益農業”,但所有大型市場都只是波動資產(三加密貨幣、stETH、SPELL)的風險,因此給市場的雙頂上澆了汽油。值得注意的是,當時被 Degenbox 賦予最 "delta-neurtal "稱號的是 UST 市場。

Degenbox 循環了 Anchor 的存款,將收益率推高到>100%的 APR。最終,Degenbox 是對 Anchor 結構問題的一個重要提示。一個非市場化的供應方利率將被充分利用以榨乾激勵措施。Wonderland 是另一個真正起飛的大型 "Dani 項目"--一個純粹的 OHM 分叉,有更積極管理的資金庫,利用雪崩生態系統,吸引散戶尋找下一個 OHM。在 OHM 去槓桿化後僅一週,wMEMO 就被消滅了,因為 abra 被清算了。

幾個月後 wMEMO 崩潰得到解決,最終可選擇贖回國庫資產,賬面價值緩慢消亡。從賬面市盈率超過 10 倍的欣喜到下跌,再到與國庫掠奪者的激烈治理辯論,完美概括了 2022 年的最高點和最低點。

NFT 1.0 的結束

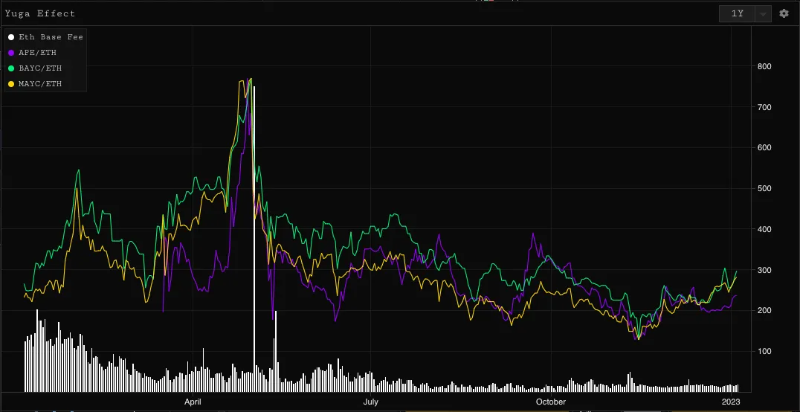

與更廣泛的加密貨幣市場一樣,NFT 市場雙雙見頂。隨著 $APE 的推出,Yuga 啟動了本週期 NFT 市場興奮的最後一幕。隨著 APE 的上線,附加的額外效用是創造其他效用的能力。

此外,BAYC 和 MAYC 的持有者得到了一個免費的 Mint,這是一個教科書式的分層空投,可以支撐整個無聊猿生態。APE、BAYC 和 MAYC 都進入到 Mint。

但可惜的是,鑄造環節被搞砸了,一場規模空前的 Gas 戰爭來了,超過 1 億美元的 ETH 在一天內被燒燬,Mint 的收益超過 3 億美元。

對於一個新生的市場,以及一個大部分財富都是紙質的市場,Otherdeed 點燃了剩下的流動性,一週後 Terra 崩潰了,並把 ETH 拉下了水。在 2022 年剩下的時間裡,NFT 市場一直在努力,到處都有動作,但與 yuga 狂歡相比,沒有任何東西能讓人被吸引。

為了 NFT 的長期健康,可能需要進行一次深度清洗,希望 2023 年能夠帶來新的方法和人才。

Terra

22 年初,在動盪的市場中,唯一的亮點是 Terra。LUNA 上漲並超過了所有其他主要的 L1s,這是一個敘事真空。敘事的中心是 Anchor,這是一個借貸協議,bLUNA、bETH 和其他質押代幣可以通過借入 UST 來提高槓杆,存款人獲得 20% 的固定回報。

UST 擔保的 20%是一個史詩級的蜜罐,吸引了超過 100 億美元的資本。這些資本中的大部分實際上是 bETH 和 bLUNA 存款人以 10%的利率借入 UST,然後重新存入來賺取差價。

幾個月來,UST 的需求積累了這樣的供應(UST 市值最高約為 190 億美元),有效地轉化為 LUNA 的價格上漲和 LFG 的資本化。

Anchor 的制度化最終是災難性的,在週六遷移到新的 4pool 觸發了 Curve 上的一些大型 UST 賣出。據我估計,存款人達到了風險極限,並以最快的速度將其全部拋出,這裡剩下的故事基本上是一個負面的反射性,這樣的賣出導致了更多的賣出。

特別是,做空 LUNA 很快成為交易商的共識,一旦協議也開始賣出,它就成了瀑布,迅速蒸發了 11 位數字的財富。Terra 的毀滅給剩餘的積極敘事帶來了激烈的結局。去中心化/抵押不足的穩定幣被摒棄了,圍繞著 Curve 和 Convex 的賄賂經濟被扼殺了。

整個 L1 鏈被抹去。Degenbox 被清算,只有 Wonderland 虧本手動購買超過 5000 萬美元的清算資產才避免了鉅額壞賬。DeFi 的影響清晰、無情但迅速而明確。

合併

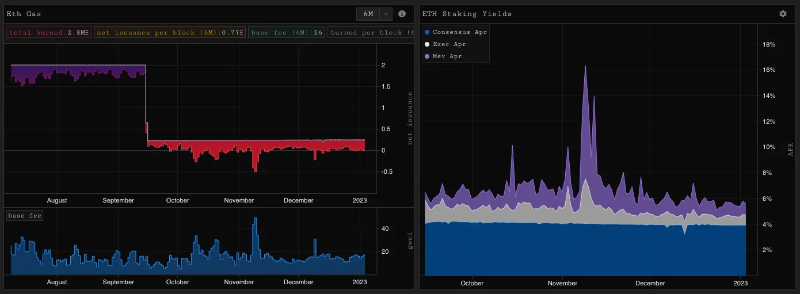

去年一個值得注意的亮點是,ETH 無縫過渡到了權益證明(Proof of Stake),這次升級有超過 3000 億美元的資產面臨風險。除了 PoS 所代表的安全和路線圖目標之外,ETH 作為一種資產從這次升級中獲得了意外的收穫。

-

首先,ETH 的發行量減少了一個數量級,儘管自激活以來,鏈上活動環境處於歷史低位,但該協議不再嚴重無利可圖(是偶爾盈利)。

-

其次,隨著交易費和 MEV 提示的收益增加,質押的 ETH 正在擴展成為一種極具吸引力的資產。質押率通常在 6%以上,並有 MEV 收入形式的波動性看漲期權。

ETH 也不是沒有未來的催化劑,在 Arbitrum 和 Optimism 的大力推動下,Rollup 的採用出乎意料的具有粘性。很少有資產在 2022 年出現 ETH 這樣的經濟和催化因素。

CeFi 的坍塌

3AC 清算、Celsius、BlockFi 和 Voyager 的崩潰將市場推向了深淵,ETH 在 900 美元以下徘徊(勉強避免了一次大清算),stETH 跌至 0.93。隨著 FTXs 在年底的崩潰,為中心化和交叉式加密貨幣基礎設施的徹底失敗又添上了一筆。

FTX 對鏈上市場的影響是雙重的:

-

一方面,80 億美元的窟窿是對 "熱錢 "的刪除,而大量 NFT/alt 購買往往是通過 FTX 資助的。12 月的波動性受到抑制,價格行動貧乏,這不是巧合。

-

另一方面,FTX 的欺詐性借貸活動完美地宣傳了 DeFi 使用案例。DeFi 中的槓桿將有一個漫長的未來,有失敗也會有成功。

向前看

2022 年從一開始就很殘酷,槓桿和欺詐的混合使得市場缺乏流動和敘事。與其對尚未發佈的 dApp 喋喋不休地說些陳詞濫調,我將專注於更有可能繼續產生影響和增長的新興趨勢。

-

流動性質押衍生品:正如所討論的那樣,ETH,特別是質押 ETH 具有強大的流動性和強大的經濟性。stETH 在許多方面都有很大的領先優勢,但 cbETH 和 frxETH(以及其他)的挑戰者證明了 Lido 不會逃避這一挑戰。圍繞現有的 LSD 已經形成了一個槓桿生態系統,像 icETH 和 Gearbox 這樣的產品為槓桿質押敞口提供了更好的用戶體驗。我期待更多的此類產品出現在 DeFi 周圍,甚至一些固定利率工具也會成功,儘管固定收益在鏈上有一個被詛咒的歷史。2023 年啟用的提款將通過允許更嚴格的套利循環來更廣泛地降低衍生品的風險,這將提高流動性和參與度(無論任何“解鎖”效果如何)。

-

永續衍生品:GMX 在 2022 年下半年設法增加了他們的 OI,這一行動很突出,證明了該團隊還在做事。對鏈上永續的需求是明確的,像 GMX 這樣的偽 AMM 模型還以 GLP 的形式創造了一種收益承擔和有抵押品價值的資產。隨著 FTX 為交叉抵押品槓桿留下的真空,讓所有的目光都集中在現有系統的增長上,以及是否有任何新模型推動了這一趨勢(dydx v4/rage/perennial 等……)。

-

AMM:自動做市商仍然是最引人注目的 DeFi 原生技術,在我看來,自 21 年 5 月以來,鏈上交易流量一直處於下降趨勢。儘管如此,Uniswap V3、Curve V2 和 Solidly(都推動了技術水平的提高。不知何故,AMMs 仍然收到了誹謗(LPs 無利可圖,CLOB 的優越感,等等)。我認為 23 年有 50%的概率可以看到這種說法的逆轉,如果鏈上流量回歸,並且有一些引人注目的技術正在進行中(crocswap、uniswap 升級等...)。隨著許多主要的做市商被淘汰,CEX 的流動性處於 2020 年以來最糟糕的狀態,AMMs 有一個真正的機會開始參與競爭。LSD 和永續在鏈上的成功都取決於 AMM 的流動性。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News