對比其他借貸協議,深入分析Silo Finance的優勢和護城河

TechFlow Selected深潮精選

對比其他借貸協議,深入分析Silo Finance的優勢和護城河

Silo Finance 是一種貨幣市場協議,利用新穎的設計模式來隔離風險,同時保持資本效率。

撰寫:Gustavo Lobo

編譯:深潮 TechFlow

介紹

DeFi 中的借貸協議旨在創建去中心化、無許可的貸款,為用戶提供高效率的資本策略。用戶可以把自己的錢借出去,賺取利息收益。借款人如果願意支付利息,就可以進行貸款。

像所有形式的槓桿一樣,最直觀的風險來自於清算。

一旦資金存入借貸協議的智能合約並開倉,借款人會被分配一個健康係數(HF)。健康係數代表借款資產的本金價值相對於存入資產的償付能力。初始 HF 是不同,因為每個協議用於定義不同資產的清算閾值的風險參數不同。一個簡化的觀點是,借款人的 HF 越接近 "1",他們就越接近違約。

如果發生違約,借貸協議會扣押並清算鎖定的抵押品,以支付相關債務。此外,在向借款人支付剩餘的抵押品之前,將對債務收取罰款。

競爭對手分析

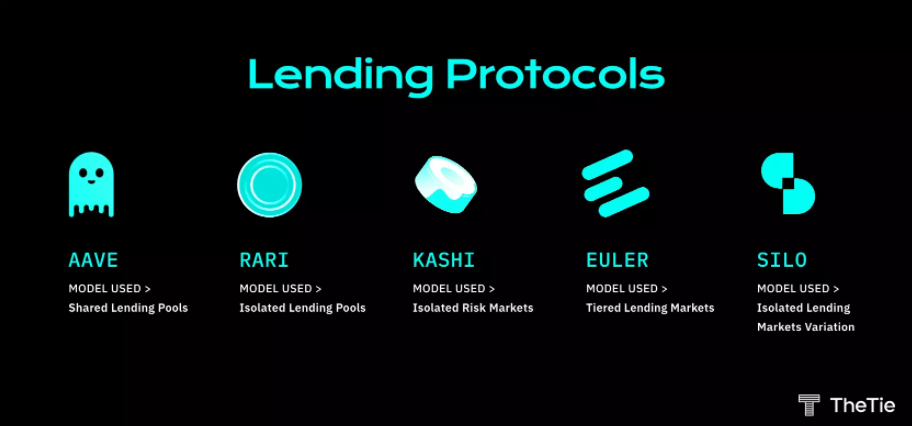

AAVE

模型:共享借貸池——第一代借貸協議(如 Aave)利用一種稱為 "共享池 "的流動性模式。存放的資產被放入一個 "共享 "池中,其中包含該協議持有的所有抵押資產。

風險與注意事項

雖然這種模式在技術上比其他更孤立的協議更有資本效率,但它也帶來了大量的風險。由於眾多代幣只有一個借貸池,如果一個代幣被利用,整個借貸池都會被認為受到影響。因此,這些市場更適合於短尾資產,以避免潛在的漏洞。 我們已經在 C.R.E.A.M. 等示例中看到了這些情況,該漏洞導致黑客捲走了價值 1.37 億美元的加密貨幣資產。

Rari

模型:孤立借貸池——用戶可以創建自己的孤立貨幣市場,稱為 Fuse 池。這些池子由許多代幣組成,因為池子創建者可以使用任何資產、預言機或利率模型。這些資金池由許多代幣組成,創造了一個有效的貨幣市場模式。

風險與注意事項

孤立借貸池比共享池的安全有所提高。也就是說,每個池子仍然取決於其所有資產的單獨安全性。如果一個池子裡的一個資產被破壞,整個池子也會被破壞。另外值得注意的是中心化的問題,每個資金池的創建者可以根據自己的需要調整資金池的參數,給資金池的安全帶來進一步的壓力。注:由於最近的監管壓力和一個重要的漏洞,Rari 和 Fei 已經決定關閉該協議。

Kashi

模型:孤立的風險市場——用戶可以為他們想要的任何貨幣對提供流動性並創建一個貨幣市場。

風險與考慮因素

這種模式實現了高水平的安全,因為每個貨幣對都是完全與其他貨幣對隔離的。如果一個貨幣對被破壞,它將隻影響那個特定的貨幣對。然而,這種水平的隔離確實有其缺點,流動性分散在許多池子裡。例如,USDC 有 30 多個資金池。由於流動性分散,這成為一個問題,借款人必須根據他們的資金規模挑選合適的資金池。

Euler Finance

模型:分層借貸市場——Euler 利用 Uniswap v3 的價格預言機來創建基於風險的資產層,以保護協議及其用戶。這三個資產層是:抵押層、交叉層和隔離層。

風險與注意事項

主要的問題是預言機風險。Euler 依賴於 Uniswap V3 的價格預言機,該預言機在過去已經被多次利用。

Silo Finance

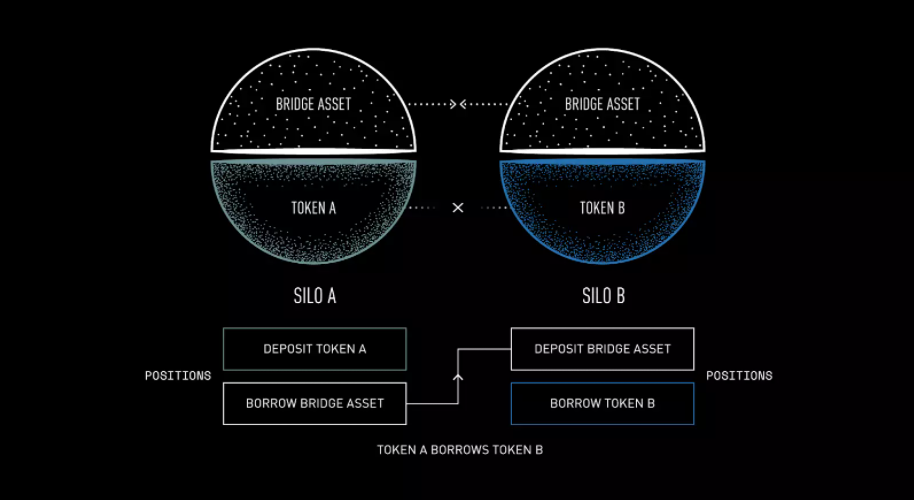

模型:孤立借貸市場的另一種形態——用戶可以通過利用預設的橋接資產(ETH)為他們想要的任何代幣資產創建一個貨幣市場。

風險與注意事項

Silo 利用 Uniswap v3 和 Balancer v2 價格預言機,這意味著市場的創建僅限於在這些平臺中具有流動性池的代幣資產。通過隔離不同的貨幣市場,風險也被隔離,從而實現了高級別的安全。每個貨幣市場都與 Silo 所謂的橋接資產配對,目前, $ETH 是唯一被用作橋接資產的資產。所有的交易都是通過這個資產進行的。因此,它是唯一需要被信任的資產。如果一個代幣被破壞或被利用,唯一受影響的是該隔離池的橋接資產供應商( $ETH 貸款人)。

Silo Protocol 概述

Silo Finance 是一個去中心化、無需許可的借貸協議,通過利用隔離元素提供安全和高效的貨幣市場。Silo 的設計是為了解決現有借貸協議的主要痛點,共享池的安全缺陷是通過隔離每個借貸池來解決的,與 Kashi 的做法類似。Kashi 面臨的困難是,流動性被分散在太多的池子裡。雖然這種模式最終實現了相對於共享池的高水平安全,但它是以犧牲效率為代價的。

Silo 通過以下方式對孤立借貸市場模型進行了改進:

- 在不依賴治理的情況下,將任何代幣資產列入白名單。流動性限制是由市場而不是治理設定的。

- 通過為每一種資產設立一個孤立的池子來實現更深層次的流動性

- 只要可以找到交易對手,就允許列出任何加密資產,從而提高可擴展性。

架構

借貸模式

設計本身很簡單。 當供應商使用他們的抵押品借款時,基本流程需要創建兩個頭寸。

決定開倉的第一步是抵押你想要借入的代幣。由於每個代幣都與受信任的橋接資產(ETH)配對,這就是用戶以其抵押物進行借款所得到的代幣。第二步是將借來的橋接資產存入持有用戶希望借入的任何資產池中。要記住的一個考慮因素是,由於這種模式的性質,它需要進行四次交易,這也意味著四次交易費(Gas)。

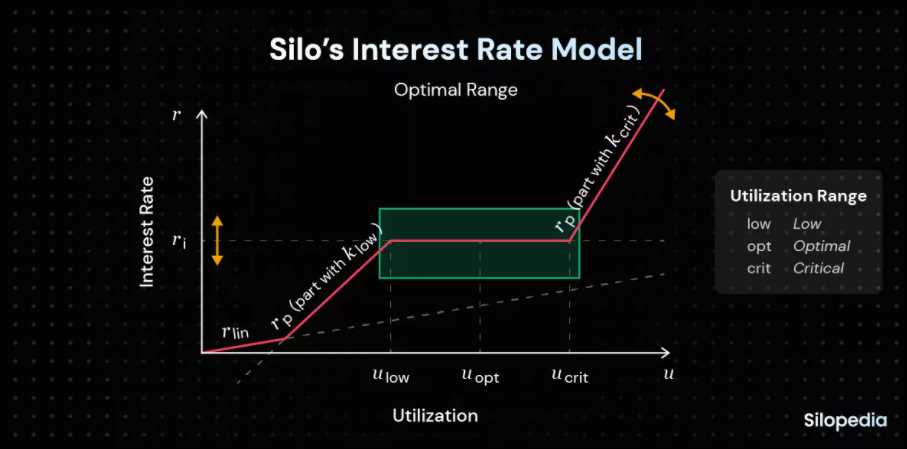

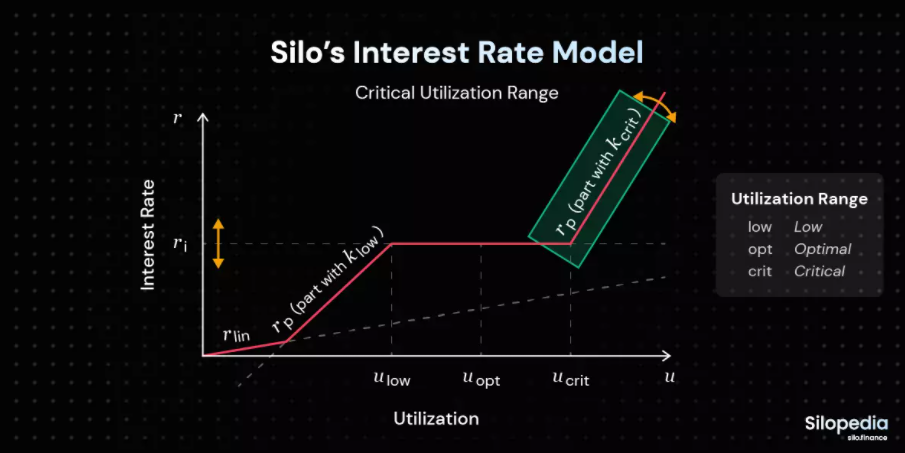

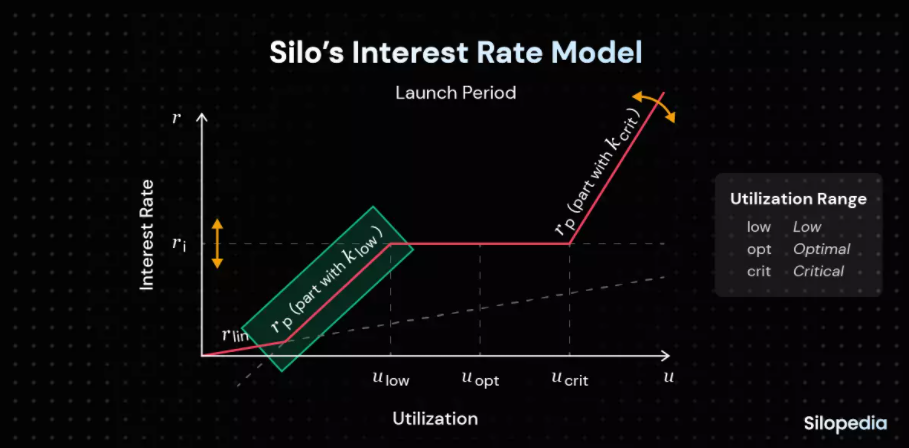

利率模型

Silo 採用了一種新穎的動態利率模型,與其他借貸協議使用的模型不同。通用模型是一個簡單的模型——借款人通常向存款人支付利息,因此借款利率也隨之為貸款利率提供資金;當借入資產的需求上升時,借款利率也會上升。

Silo 的利息模型旨在將任何特定資產的借貸需求維持在最佳範圍內(上圖中的綠色矩形)。最佳範圍是 ulow(Utilization Low)和 ucrit(Utilization Critical)之間的平均值/中間點。當利用率達到臨界水平時,該模型旨在調整利率(r),以改變用戶的行為,並使利用率回到最佳範圍。

當利用率超過 ucrit 時,利率會迅速增加。利率的提高鼓勵貸款人存入更多的資金,以便利用更高的貸款利率。此外,由於借貸成本較高,借款人可能更傾向於儘早償還貸款。

如果利用率下降到 ulow(利用率低)以下,利率會迅速下降。降低利率吸引了希望利用較低借貸成本的借款人,從而提高利用率。

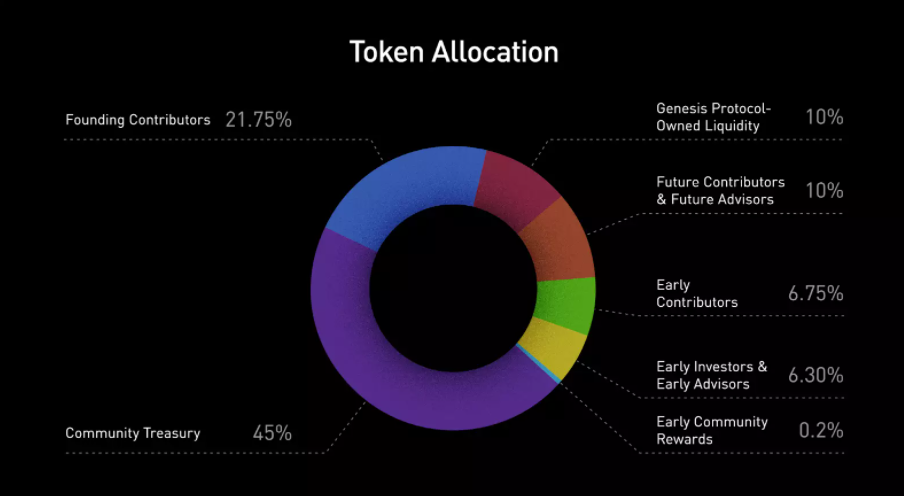

代幣經濟學

從 2021 年 12 月 1 日開始,在接下來的四年裡,將鑄造 10 億個 $SILO 代幣,未來的通貨膨脹可能由管理層投票決定。截至本文撰寫之時,Silo 已經承諾實現零排放。

流動性激勵

2022 年 3 月 6 日,Silo 創建了一個提案,在 Curve V2 上建立一個 $SILO 池,並通過 CRV 排放來激勵流動性。Silo 的計劃是這樣的:

- 在 Curve v2 上啟動 SILO: 利用 FRAX 池,以推動流動性。

- 市場購買 $CVX 代幣,以獲得 Curve DAO 內的投票權。

- 使用新獲得的投票權為 SILO: FRAX 池的 CRV 排放投票。

團隊對這一提議採取了行動,開始收購 CVX。在 3 月 4 日和 3 月 6 日之間,該團隊已經收購了 25 萬美元的 CVX,花費了 441 萬美元的 USDC,平均頭寸大小為 17 美元。快進了幾個月,儘管收益率很高(高峰時約 130%),Silo 只能在 Curve 上吸引相對少量的流動性。這導致了高滑點,給 Silo 的投資者可及性帶來了瓶頸。

從那時起,社區一起創建並通過了一項提案,將 Silo 的流動性從 Curve 遷移到 Balancer。通過啟用 SILO:ETH Balancer 池的衡量標準,SiloDAO 將能夠通過激勵(由賄賂支持)為其代幣創建主要流動性來源。Balancer 被價格和 DEX 聚合器整合的程度遠遠高於 Curve,從流動性的角度來看,它是更理想的。此外,相對於穩定幣,ETH 的配對使 LP 面臨更低的無常損失。

現在,Balancer 激勵機制的提案最近已經通過,Silo 將開始向 Balancer 注入 ETH 流動性。雖然目前還沒有確切的日期,但激勵措施將在 9 月中旬開始。

Silo 的穩定幣

雖然還沒有正式名稱,但 Silo 正在推出自己的穩定幣。該穩定幣將作為一種橋接資產與 ETH 一起使用。

該計劃是開發一種機制,用抵押品鑄造去中心化的穩定幣,而不是包裝一個或一籃現有的穩定幣。考慮到 USDC 和使用 USDC 作為支持資產的去中心化穩定幣的最新發展,這一點現在尤其重要。

結論

Silo Finance 是一種貨幣市場協議,利用新穎的設計模式來隔離風險,同時保持資本效率。他們能夠通過他們的一些旗艦功能來實現這一點,例如平臺上的每個市場都有"Silos"(隔離風險)和動態利率(優化利用)。儘管如此,重要的是要注意,Silo 仍然處於起步階段,隨著在發佈後流動性來源開始建立,可以預期的是代幣價格會迎來巨大的波動。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News