TVL 突破 40 億美元, Stargate能夠成為新的跨鏈橋龍頭嗎?

TechFlow Selected深潮精選

TVL 突破 40 億美元, Stargate能夠成為新的跨鏈橋龍頭嗎?

結合 Stargate 的鏈上數據以及最近的市場動向給出的一些觀點與判斷。

撰文:planD(推特:@crosschaindude)

作為上線僅兩週左右的跨鏈橋,Stargate 在截止本文撰稿時已經達到了 40 億美元左右的 TVL(Total Value Locked, 總鎖倉量),成為了近期市場中引人注目的明星項目。在本文中,我們將首先回顧 Stargate 的底層協議與其核心算法,然後結合 Stargate 的鏈上數據以及最近的市場動向,給出我們對於 Stargate 未來趨勢的一些觀點與判斷。

注:本文不包含任何投資建議。

Stargate 的底層協議:LayerZero

目前,市場上存在的資產跨鏈方案可以分為三種:見證人、中繼和哈希時間鎖:

「見證人」機制或稱「第三方驗證」,即通過第三方來驗證資產的轉移,驗證者的角色由一些聲譽較好的機構擔任,並通過多方簽名等技術來排除過度中心化導致的安全隱患。目前市場上使用見證人機制的跨鏈橋包括 Multichain, Synapse, AllBridge 等。

「中繼」機制或稱「 原生驗證」,即由中繼者監控源鏈上的信息,並將包含加密證明的記錄和源鏈的區塊一併打包發送給目標鏈。目前市場上的公鏈官方跨鏈橋最傾向於使用原生驗證的方式,包括 Near 的 Rainbow Bridge,Avalanche 的 Avalanche Bridge,Terra 的 Terra Bridge 等。

「哈希時間鎖」(Hashed Time Lock Contract, HTLC) 機制,將資產跨鏈的需求者進行配對,並通過哈希時間鎖算法來保證資產釋放的同時性和一致性,無需對第三方見證者的信任成本。目前市場上使用哈希時間鎖機制的跨鏈橋包括 cBridge, Hop finance, Meson 等。

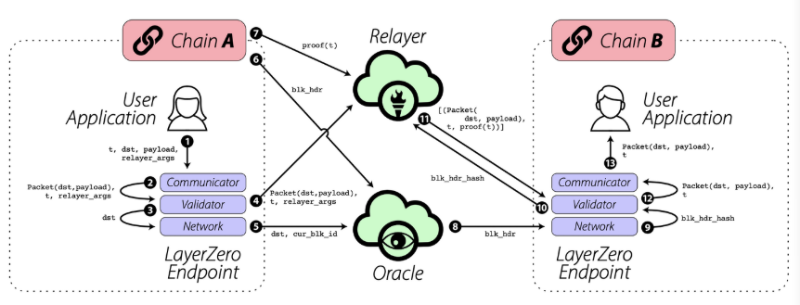

Stargate 屬於其中的「中繼」機制——更準確地說,是其底層依靠的協議 LayerZero 屬於「中繼」機制。在介紹 Stargate 之前,我們可以先來看看 LayerZero:作為一個區塊鏈之間的信息傳遞協議,LayerZero 的定位類似於互聯網中傳輸層的 TCP 協議,該協議之上可以構建不同的 DApp。其原理大致可以被概括為:A 鏈的客戶端將信息打包給 LayerZero 的終端後,由互相獨立的中繼者 (Relayer) 和預言機 (Oracle) 分別提供信息本身的證明以及區塊更新的證明。具體步驟如下圖:

LayerZero 協議原理圖。圖源: LayerZero 白皮書

LayerZero 協議原理圖。圖源: LayerZero 白皮書

(圖中第 1~3 步) UA (User Application, 可以理解為某使用 LayerZero 協議的 DApp 的合約)在 A 鏈上將需要傳遞的信息以及目標鏈 id 等打包發送給 LayerZero 在 A 鏈上的終端;

(圖中第 4~5 步) A 鏈上的終端將信息發送給指定的中繼者 (Relayer),並將當前的區塊 id 發送給預言機 (Oracle);

(圖中第 6~7 步) 中繼者接受來自 A 鏈上關於該交易的證明 (這裡的“交易”指區塊鏈中廣義的 transaction),而預言機獲取 A 鏈中該區塊的區塊頭;

(圖中第 8 步) 預言機在認定該區塊經過了 A 鏈上的幾次確認之後,將區塊頭髮送給 B 鏈上的終端;

(圖中第 9~13 步) B 鏈上的終端用區塊頭向中繼者詢問,並得到 A 鏈上的 UA 發起的、並帶有交易證明的信息。

在這個過程中,LayerZero 的預言機使用的是第三方服務 Chainlink,而中繼者是可以由任何人運行的鏈下服務。可以看到,中繼者是負責傳遞信息的“使者”,而預言機則是中繼者傳輸消息的“監工”——只要保證這兩個角色的獨立性,LayerZero 的安全性便可以得到保證;而 LayerZero 選擇使用的預言機服務 Chainlink 已經是市場中最成熟的預言機,與中繼者勾結的概率較小。

LayerZero 協議允許智能合約在公鏈之間進行通信,其能做到的遠不止於資產轉移的“跨鏈橋”——在今後,我們也許能夠看到跨鏈借貸、多鏈收益聚合器、狀態共用等極大提高資本效率的DApp,任何公鏈上的用戶都將享受到所有公鏈的生態,而開發者也不必費盡心思將項目依次部署到每個鏈上。

不過,在這一切到來之前,讓我們將目光放到眼前,來仔細看看基於 LayerZero 協議的第一個 DApp——Stargate。

Stargate 的流動性武器:Delta Bridge

Stargate 最出色的點,是其利用 LayerZero 能夠傳遞信息的特性,將各個公鏈的資金流動性孤島連結了起來,從而提高了系統的資本效率。具體而言,Stargate 的用戶可以僅在某個公鏈上提供資金流動性,而 Stargate 的 Delta Bridge 算法則可以將這些流動性動態分配給其他各個公鏈,並同時保證資產的「即時一致性」和「資產原生性」。這三個性質被 Stargate 在白皮書中描述為“Trillema“,即三重困境,它們的含義如下:

「即時一致性」(Instant guaranteed finalty):即當交易在源鏈上成功提交後,在目標鏈上也必須保證到賬。在以往的跨鏈橋中,有可能出現以下情況:A 鏈和 B 鏈的兩個用戶同時向 C 鏈轉賬,但 C 鏈已有的流動性只足夠提供一次轉賬;但是 A 鏈和 B 鏈並不知道對方轉賬需求的存在,都以為 C 鏈的流動性可以分給自己鏈的用戶;於是,當 B 鏈的請求發送給 C 鏈時才會發現流動性已經被 A 鏈的需求耗盡,從而請求被駁回——而這僅僅是因為 B 鏈的區塊確認速度比 A 鏈更慢。

「資產原生性」(native asset transaction):即到賬的資產是否為原生資產。為了保證即時一致性,部分跨鏈橋會在流動性不足的時候發放“債券”,比如 Multichain 的解決方案:如果用戶轉賬 USDC 時目標鏈的流動性不夠,則先給用戶 1:1 發放 anyUSDC,等到 USDC 的流動性充足時再用 anyUSDC 1:1 換回 USDC。這是一個為了「即使一致性」而犧牲「資產原生性」的典型,因為用戶拿到 anyUSDC 的時候需要額外一層對 Multichain 的信任成本、以及捨棄使用 USDC 參加 DeFi 的機會成本;

「統一流動性」(unified liquidity):即各個鏈上的流動性是否能夠被統一利用。在保證「即使一致性」和「資產原生性」的時候,如果不涉及更復雜的流動性動態分配算法,就只能在每兩個公鏈之間搭建一個流動性池,於是需要搭建的池子數量和公鏈數量的平方成正比——這樣無疑降低了資本效率。

Stargate 聲稱,其算法 Delta Bridge 可以同時滿足以上三條性質,而不必在其中做出 trade-off。Stargate 僅為每條鏈提供一個流動性池,然後根據事先分配好的權重將池中的流動性虛擬地分配給其他各個鏈,分配方式遵循以下原則:

如果 A 鏈上的任何 channel 有流動性缺口,則新到來的流動性將會優先來補足這個缺口(這裡“channel”指 A 鏈給某個其他鏈劃分的“虛擬流動池”);

在補足流動性缺口後如果有任何結餘,則將其按設定好的權重分配給各個 channel。

但注意第 2 條在實現上並不容易——因為如果用戶需要將一筆 A 鏈的資產轉移到 B 鏈,那麼這次請求僅僅涉及 A 鏈和 B 鏈的溝通,其他的所有鏈並不會同時知道 “A 鏈此刻有流動性結餘“;如果直接將 A 鏈有流動性結餘的信息廣播給所有鏈,又會導致極大的鏈上資源浪費。因此,Delta Bridge 設計了一種“緩存”機制,將 A 鏈需要分配給各個鏈的結餘流動性暫時記錄在 A 鏈上;等到 A 鏈與某個鏈有來自用戶的轉賬請求時,才將這個“緩存”清空。

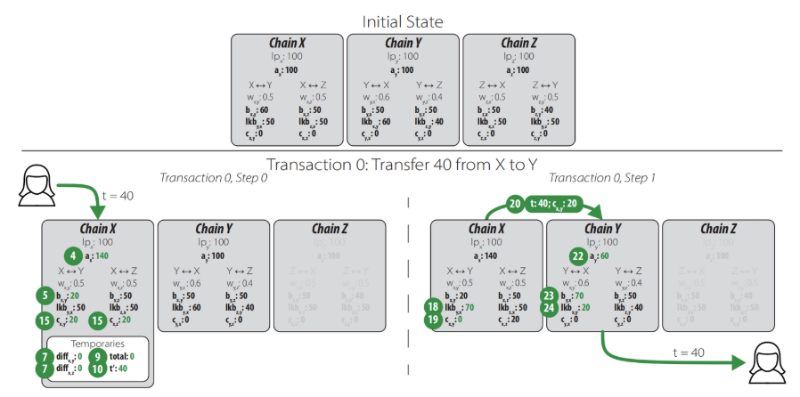

Delta Bridge 狀態更新示意圖。圖源:Delta Bridge 白皮書

如上圖是一筆從 X 鏈到 Y 鏈的用戶轉賬發生時,各個鏈上參數的狀態。其中每個鏈上都存儲瞭如下這些參數:

$lp_x$ (liquidity provided),用戶在 X 鏈質押的資產數量;

$a_x$ (asset),X 鏈的流動池此刻實際擁有的資產數量;

$b_{x,y}$ (balance),X 鏈分配給 Y 鏈使用的流動性;

$lkb_{y,x}$ (last known balance),目前已知的 Y 鏈分配給 X 鏈使用的流動性,注意這個信息需要 Y 鏈傳遞給 X 鏈,並存儲於 X 鏈上;

$c_{x,y}$ (credit),下一次從 X 鏈到 Y 鏈的轉賬發生時,X 鏈告知 Y 鏈的可以分配的流動性數量——即上文提到的“緩存”。

而 Delta Bridge 算法本身,便是為了滿足前文所述的「兩條原則」而設計的「各個參數的更新機制」。對於一筆從 X 鏈到 Y 鏈的轉賬,Delta Bridge 藉助 LayerZero 協議僅傳輸兩個數值信息:「轉賬量」和「緩存」,而其它所有參數則通過 Delta Bridge 算法自動更新。算法的詳細步驟較為繁瑣,感興趣的讀者可以閱讀 Stargate 的白皮書進行更深一步的探索。

那麼,精巧的算法與機制能夠使得 Stargate 引領跨鏈橋的新方向嗎?讓我們一覽鏈上數據,看看 DeFi 用戶們的選擇。

鏈上數據:Stargate 能夠撐起 20% APY 嗎?

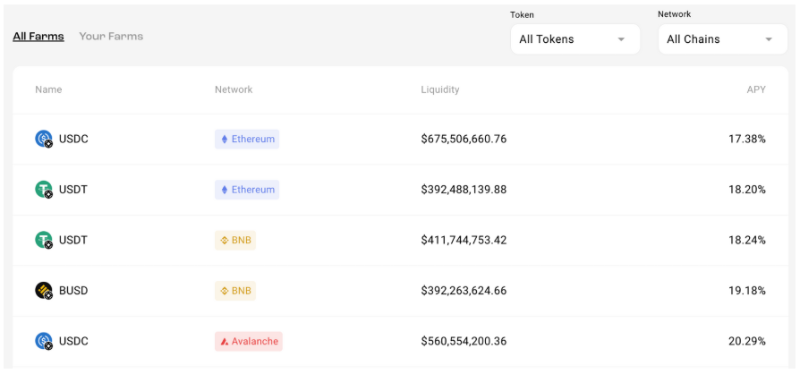

Delta Bridge 的機制使得用戶可以僅在某個鏈上質押某種穩定幣,而早期的額外 $STG (Stargate 的 token) 補貼又使得單種穩定幣的質押年華收益率一度達到 20%——高便捷性和高收益率吸引了無數 DeFi 用戶的目光,也使得 Stargate 的總 TVL 衝上了 35 億美元。截至本文撰稿時,Stargate 各個農場的 APY 仍在 15%~18% 左右,如圖:

Stargate 的 Farming 收益。

以 Ethereum 上的 USDC 為例,其流動性為 $602 Million USD,而其 APY 為 14.48%,我們可以計算出該流動池每天分配的獎勵數額為:

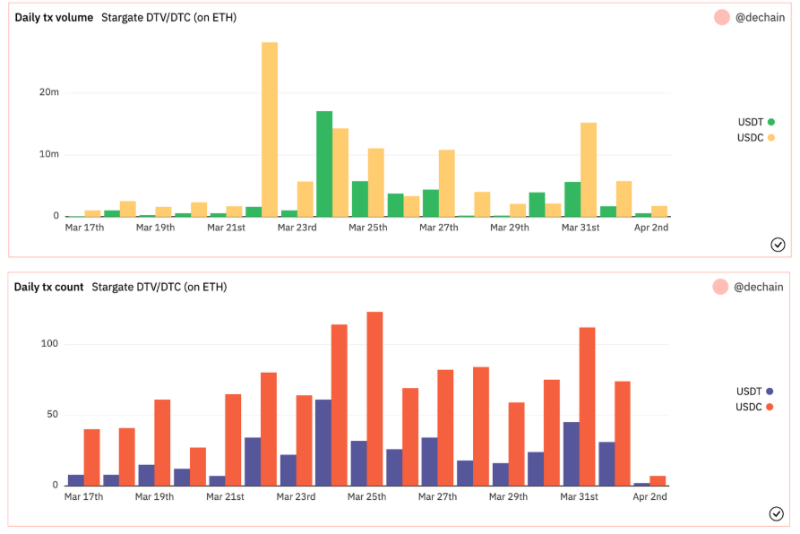

另一方面,我們希望統計 Stargate 每日的交易量與交易額,從而估算跨鏈橋每天的收益。雖然 Stargate 並沒有自己的交易瀏覽器,但其在官方文檔中給出了各個鏈上的 Router 地址,我們可以統計區塊鏈上與其交互的 transactions,從而統計交易量與交易額。

我們藉助 Dune Analytic 中的數據庫檢索功能來做到這一點。不過,由於各個區塊鏈的數據庫並不是共用的,且 Dune 也並不包含所有區塊鏈的數據庫,我們決定僅使用 Ethereum 上的數據進行統計。Stargate 每天從 Ethereum 上轉出的跨鏈金額與筆數如下,其代碼在 Dune Analytic 上開源:

Stargate 的 Daily Transaction Volume

我們可以從交易筆數中看到,Stargate 的每日交易量並不大——在 Ethereum 上每日轉出筆數僅維持在平均 100 筆左右;即使將這個量放在 Stargate 支持的所有 7 條鏈上,每日 700 筆左右的交易量也遠小於市場上其他的跨鏈橋——Multichain 每日約 12000 筆,而 cBridge 每日約 2400 筆。我們還進一步發現,Stargate 的合約中調用 “Swap” 方法的用戶數量遠小於調用 “Add Liquidity” 方法的用戶,這意味著更多的用戶只是搶佔頭礦的 Defi 礦工,而不是跨鏈轉賬的需求者。

這些跡象表明,真正使用 Stargate 作為跨鏈方案的用戶並不多——Delta Bridge 的新技術也並不是 Stargate 高 TVL 的支撐因素。

另一方面,Stargate 在其官網中給出了實時的 Gas Estimator,如下圖:

Stargate 的轉賬 gas 預估。

不同時間下 Gas Estimator 得到的手續費估值差距較大,其中 Ethereum 向其他鏈轉賬的 Gas 在 20USD~100USD 之間波動。我們以每次 Ethereum 轉出跨鏈交易賺取 50USD 作為手續費為標準,而根據柱狀圖表得到的每日轉賬筆數約為 100,那麼 Stargate 跨鏈橋在 Ethereum 上每天得到的跨鏈手續費盈利為:

這相比於 Stargate 在 Ethereum 上每天發出的挖礦獎勵是微乎其微的。事實上,手續費盈利和每日挖礦獎勵的比值為:

也就是說,有 98% 的挖礦獎勵是由 Stargate 的補貼得到的。

我們有理由懷疑,15% 以上的高 APR 是無法持續的;而如果在高額補貼結束前,Stargate 還無法積累足夠的用戶並將日交易筆數維持在至少幾千的數量級,那麼用戶可能沒有長期選擇 Stargate 的理由。

中繼機制背後的安全隱憂

Stargate 除了面臨高收益率不可持續性可能導致的用戶流失,還面臨來自更加底層的風險——即中繼機制背後的安全隱憂。2022年3月28日,LayerZero 團隊更新了跨鏈使用的驗證合約,而經過代碼的對比,Cobo 安全團隊發現這次更新是對之前重大安全漏洞的修復——爆出漏洞的代碼是 LayerZero 協議中最核心的 MPT 交易驗證部分的代碼,是整個 LayerZero 及上層協議正常運作的基石。Cobo 安全團隊稱,雖然 LayerZero 已經修復了目前的漏洞,但不排除其他漏洞存在的可能性。截至 3月28日,Stargate 作為第一個使用 LayerZero 協議的“上層建築”,其數量巨大的流動性池資金如果被黑客轉移,後果不堪設想。

而在區塊鏈世界另一端的 Axie Infinity 側鏈 Ronin,便沒有這麼幸運了——2022年3月29日,Ronin 跨鏈橋遭到黑客攻擊,累計損失 6.2 億美元。Ronin 鏈目前由 9 個驗證節點組成,為了識別存款事件或取款事件,需要九個驗證者簽名中的五個;而攻擊者設法控制了四個 Ronin 驗證器和一個由 Axie DAO 運行的第三方驗證器。

我們可以看到,LayerZero 協議代表的「中繼」機制中,中繼者的存在便會帶來可能的安全漏洞;而Ronin 代表的「見證人」機制中,安全漏洞的存在便更為廣泛——Multichain, O3 Swap, Wormhole 最近兩年頻繁出現的黑客事件也印證了這一點。與此同時,如 cBridge, Hop finance, Meson 這類「哈希時間鎖」機制的跨鏈橋,卻鮮有安全問題出現——其根本原因是用戶並不需要付出對第三方的信任成本,不論第三方是大戶、開發者、機構還是交易所。我們希望在區塊鏈的世界中,看到更多像「哈希時間鎖」一樣從根源處解決信任問題的想法。

在多公鏈競爭日益激烈的時代,跨鏈橋已成為必不可少的基礎設施。我們希望看到跨鏈橋之間保持良性的競爭,將用戶資產的安全性放在第一位,而不僅僅是追求一時的市場熱點——無數以往的項目已經向我們證明了,在 “code is law” 作為圖騰的區塊鏈世界中,那些最符合去中心化精神的項目才能夠長久地活躍下去。

參考資料:

[1] Dune Analytics 上統計 Stargate DTV 的代碼:https://dune.xyz/queries/545642

[2] LayerZero 和 Delta Bridge 白皮書:https://layerzero.network/pdf/LayerZero_Whitepaper_Release.pdf , https://www.dropbox.com/s/gf3606jedromp61/Delta-Solving.The.Bridging-Trilemma.pdf?dl=0

[3] cBridge 和 Multichain 的鏈上數據:https://anyswap.net/ , https://cbridge-analytics.celer.network/

[4] Stargate 的 Farming 和 Gas Estimator:https://stargate.finance/farm , https://stargate.finance/transfer/gas

另:由於撰文時間和發佈時間有一定間隔,文中部分截圖數據僅代表當時的數據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News