Phân tích thủ đoạn đằng sau các đồng tiền điện tử “ma quái” $RAVE và $SIREN: Từ kiểm soát lượng cung đến hợp đồng dụ bán khống — Chuỗi thao túng thị trường toàn diện của nhà cái

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích thủ đoạn đằng sau các đồng tiền điện tử “ma quái” $RAVE và $SIREN: Từ kiểm soát lượng cung đến hợp đồng dụ bán khống — Chuỗi thao túng thị trường toàn diện của nhà cái

Phân tích cơ chế để giúp bạn hiểu rõ lý do vì sao bạn liên tục cháy tài khoản trên các loại tiền mã hóa này.

Tác giả: au_call

Biên dịch: TechFlow

Giới thiệu bởi TechFlow: Gần đây, các đồng tiền “tội phạm” như RAVE và SIREN liên tục xuất hiện, với mức lợi nhuận một đợt của phe操纵 (phe điều hành) thường vượt quá 30 triệu USD. Bài viết này phân tích toàn bộ chuỗi vận hành từ góc nhìn của phe điều hành: cách đội dự án tìm phe điều hành, cách kiểm soát lượng token, cách phối hợp giữa thị trường giao ngay và phái sinh để thu lợi, cũng như những thủ thuật đằng sau khối lượng mở (OI) và phí tài chính. Đây là bài đầu tiên trong chuỗi nội dung trên kênh Telegram @au_call của tác giả, tập trung vào phân tích cơ chế vận hành — giúp bạn hiểu rõ vì sao mình luôn bị thanh lý khi giao dịch các đồng coin kiểu này.

Bài viết giải thích cách các “đồng tiền tội phạm” (crime coins) được tạo ra, cách điều hành cả hai phía giao ngay và phái sinh, cách nhận diện và giao dịch chúng, cũng như những bí ẩn và bẫy phổ biến đằng sau khối lượng mở (OI) và phí tài chính. Do giới hạn độ dài, nhiều chi tiết đã được đơn giản hóa. Nếu tương tác đủ tốt, phần tiếp theo sẽ được triển khai chi tiết hơn.

Cách “đồng tiền tội phạm” được tạo ra

Trong các vụ việc như MYX, COAI, AIA và SIREN trong năm qua, mức lợi nhuận một đợt của phe điều hành thường vượt quá 30 triệu USD — tùy thuộc vào diễn biến thị trường cụ thể. Cơ cấu chia lợi nhuận điển hình là phe điều hành chiếm trên 70%, đội dự án chiếm khoảng 30%; ở một số dự án, tỷ lệ dành cho phe điều hành còn cao hơn nữa. Vì vậy, các đội dự án muốn kiếm lời chủ động tìm kiếm những phe điều hành giàu kinh nghiệm, hoặc ngược lại, phe điều hành chủ động tiếp cận các dự án đã tập trung token khá cao rồi.

Các “đồng tiền tội phạm” không vận hành dựa trên yếu tố cơ bản (fundamentals). Giá ban đầu được xác định bởi hai yếu tố: mức độ kiểm soát token và giá trị “vỏ” (shell value).

Giá trị “vỏ” tương tự logic “mượn vỏ niêm yết” trên thị trường chứng khoán Trung Quốc (A-Share), và việc lên sàn Binance cũng đòi hỏi loại “vỏ” này. Đội dự án và phe điều hành thống nhất về cơ cấu chia lợi nhuận và điều kiện huy động vốn trước khi bắt đầu vận hành.

Ở đây, “phe điều hành” đề cập đến các “nhà tạo lập thị trường chủ động” (active market makers), chứ không phải nhà tạo lập thị trường thụ động truyền thống. Các nhà tạo lập thị trường chủ động gắn bó lợi ích với đội dự án, hợp tác thông qua các hình thức như cho vay token để chia lợi nhuận, hỗ trợ vốn, hoặc thực thi cấp API. Họ nắm quyền kiểm soát lớn hơn, thậm chí có thể tự chủ điều hành mà không cần sự biết của đội dự án. Khi đội dự án muốn đẩy giá nhưng thiếu vốn, trong khi áp lực bán khống lại rất mạnh, họ sẽ nhờ phe điều hành dẫn vốn bên ngoài vào. Mục tiêu cốt lõi là định hướng và thao túng giá kèm chia lợi nhuận.

Nguồn vốn gồm ba loại: vốn tự có, token dự án và vốn huy động bên ngoài. Các thao tác điển hình bao gồm đẩy giá và xả bán chủ động, cung cấp thanh khoản một chiều, và phối hợp giữa thị trường giao ngay và thị trường phái sinh. Lợi nhuận phát sinh từ chênh lệch giá giao dịch và các khoản thanh lý.

Bước đầu tiên trong điều hành: Kiểm soát token

Trước khi bắt đầu, đội dự án thường tích trữ trên 90% lượng token lưu hành trên blockchain. Số token này được kiểm soát bằng ví đa chữ ký (multi-sig wallet) và giao cho phe điều hành thực thi. Việc kiểm soát token trên blockchain là nền tảng, nhưng không mang tính quyết định, cũng không phản ánh trực tiếp phân bố sở hữu.

Làm thế nào để nhận diện một “đồng tiền tội phạm” tiềm năng? Hãy quan sát ba tín hiệu sau.

1. Nhiều địa chỉ liên quan cộng dồn kiểm soát trên 90% tổng lượng token, trong đó phần lớn là ví đa chữ ký.

2. Trên blockchain có dấu hiệu bot tạo lập thị trường — có thể nhận diện qua khối lượng giao dịch và hình thái biểu đồ nến (candlestick).

3. Xuất hiện chuyển khoản lớn từ ví lạnh của sàn giao dịch sang địa chỉ trên blockchain — đây thường là dấu hiệu báo trước hoạt động điều hành sắp bắt đầu.

Một điểm then chốt khác là phân bố ví nóng – ví lạnh của sàn giao dịch. Bằng cách xem sàn nào nắm giữ phần lớn nhất trong cả hai loại ví, bạn có thể xác định nơi kiểm soát thị trường giao ngay đang tập trung. Đôi khi số dư ví nóng rất thấp, nghĩa là chỉ cần một lượng vốn nhỏ cũng có thể đẩy mạnh giá giao ngay, từ đó ảnh hưởng tới giá hợp đồng phái sinh.

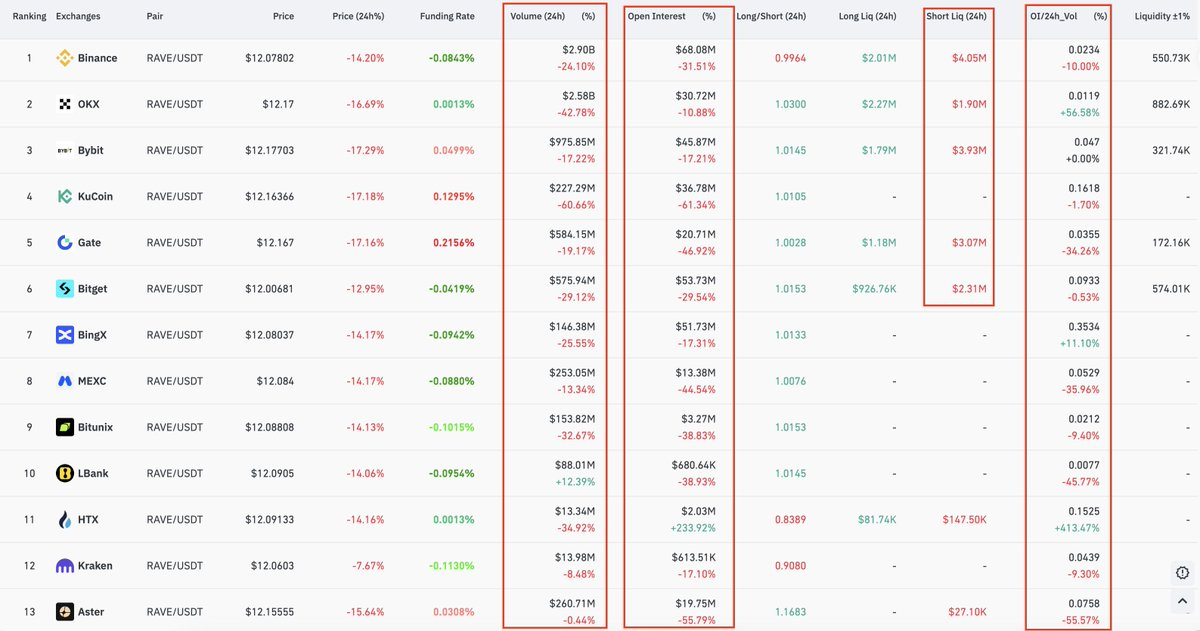

Hầu hết các “đồng tiền tội phạm” được điều hành tập trung tại các sàn Bitget, Gate và Aster — do kiểm soát rủi ro yếu và sổ lệnh mỏng. Nếu phe điều hành cố gắng vận hành trên Binance, họ có thể bị giới hạn vị thế hoặc thậm chí bị chặn rút tiền.

Từ góc độ blockchain, điều quan trọng nhất cần theo dõi là dòng tiền vào – ra giữa ví nóng và ví lạnh của các sàn. Việc ví lạnh chuyển tiền ra thường là dấu hiệu khởi đầu của hành động. Tuy nhiên, việc đội dự án nạp token vào sàn chưa chắc đã là bán tháo — nhiều khi chỉ nhằm dụ các trader mở vị thế bán khống.

Phần hợp đồng phái sinh: Bí ẩn đằng sau giá đánh dấu và OI

Đầu tiên, hãy làm rõ một khái niệm nền tảng. Giá thanh lý hợp đồng được tính dựa trên giá đánh dấu (mark price), còn giá đánh dấu là chỉ số được tính từ giá giao dịch trung bình có trọng số trên nhiều sàn. Để ngăn chặn thao túng, các sàn dùng phương pháp trung bình có trọng số. Nếu Bitget, Gate và các sàn tương tự chiếm trọng số lớn trong chỉ số này, toàn bộ chỉ số sẽ dễ bị ảnh hưởng hơn. Đôi khi phe điều hành khiến một số sàn tạm dừng nạp – rút, tức là “cô lập” thị trường đó, rồi sử dụng giá từ thị trường bị cô lập để kéo giá hợp đồng trên Binance.

Tiếp theo là OI (khối lượng mở). Nói chung, tỷ lệ OI so với vốn hóa càng cao thì khả năng đây là “đồng tiền tội phạm” càng lớn. Ở đây, OI đề cập đến khối lượng mở một chiều (single-sided open interest). OI cũng có thể bị phe điều hành đối ứng (hedge) để làm tăng quy mô. Khi OI trên sổ sách tăng cao, sẽ thu hút thêm nhiều nhà đầu tư cá nhân tham gia. Nhưng làm sao để phân biệt OI “giả” do đối ứng?

Hãy xem tỷ lệ dài/ngắn (long/short ratio). Nếu OI tăng/giảm rõ rệt nhưng tỷ lệ dài/ngắn gần như không đổi, khả năng cao đây là khối lượng do phe điều hành đối ứng hai chiều tạo ra. Trong trường hợp này, không thể đơn giản suy luận “OI giảm = sắp xả bán”.

OI quyết định vòng đời của “đồng tiền tội phạm”

Giai đoạn 1: OI tăng, giá tăng

Phía mua dễ dàng đẩy giá lên, sức cản rất nhỏ. Mục đích là dụ phía bán khống vào thị trường. Nếu lượng bán khống chưa đủ, phe điều hành sẽ trực tiếp xả bán giao ngay để thanh lý phía mua.

Giai đoạn 2: Bốn tổ hợp

Mở vị thế mua → OI tăng + giá tăng.

Mở vị thế bán khống → OI tăng + giá giảm.

Đóng vị thế bán khống → OI giảm + giá tăng.

Đóng vị thế mua → OI giảm + giá giảm.

Việc thay đổi OI có thể xuất phát từ nhiều nguyên nhân, trong đó có đối ứng của phe điều hành. OI chỉ có ý nghĩa khi được xem cùng hướng biến động giá.

Giai đoạn 3: Dụ bán khống trong quá trình đẩy giá

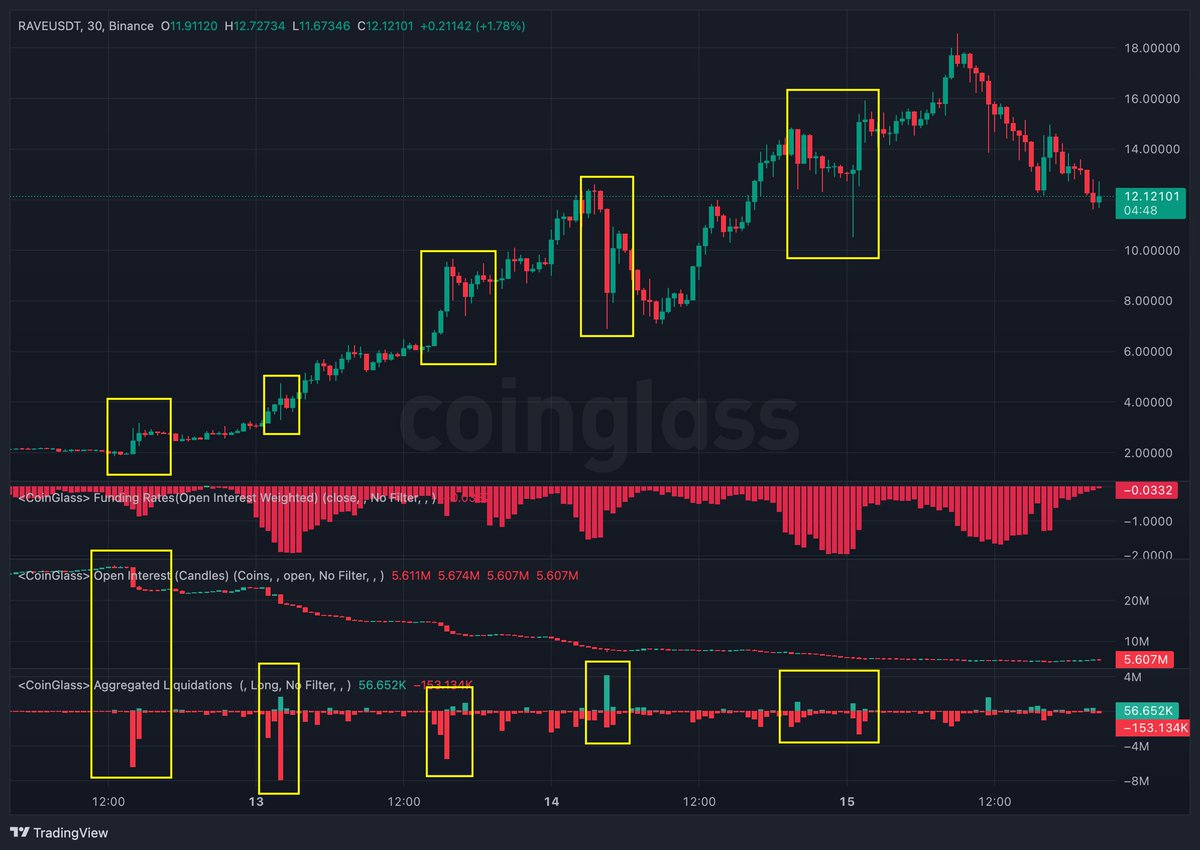

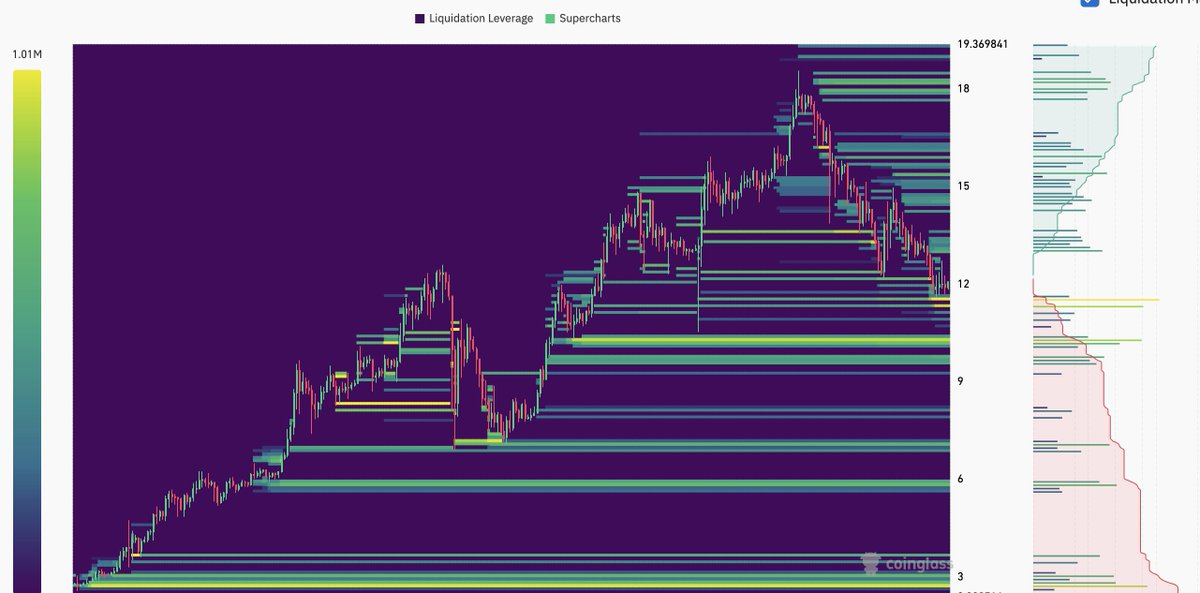

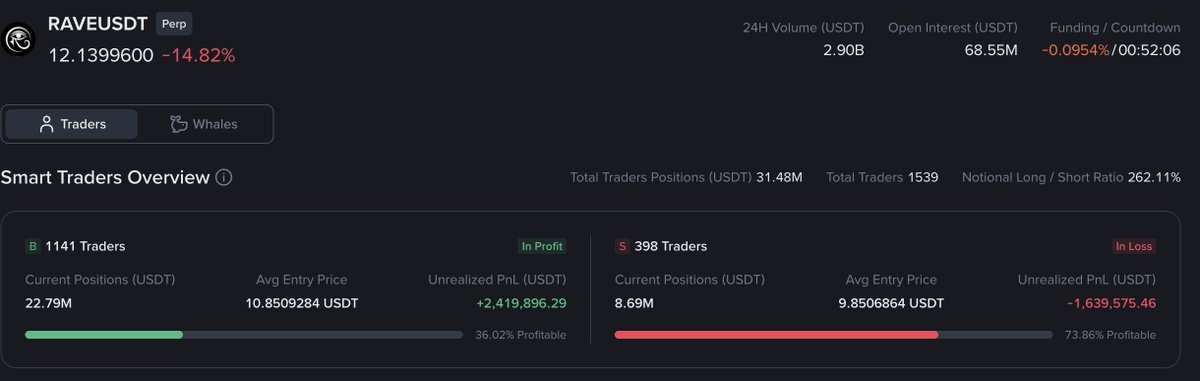

Phe điều hành kết hợp tin tức, diễn biến giá và dữ liệu OI để câu “cá mập bán khống”. Ví dụ với RAVE: tại một số vùng giá then chốt, phe điều hành đóng vị thế bán khống của mình hoặc hủy bỏ đối ứng, tạo ra hiện tượng OI giảm + giá giảm + khối lượng tăng mạnh — gây ấn tượng rằng xu hướng đã kết thúc. Khi phía bán khống vào thị trường, giá lập tức đảo chiều và tiếp tục tăng, khiến họ bị mắc kẹt.

Giai đoạn 4: Đảo chiều mở vị thế bán khống và phân phối token giao ngay

Tại giai đoạn này, phe điều hành bắt đầu mở vị thế bán khống, đóng vị thế mua và phân phối token giao ngay. Đặc điểm điển hình là phí tài chính đạt khoảng -2%, OI giảm mạnh và xuất hiện dòng token giao ngay nạp vào sàn. Cần giám sát OI trên nhiều sàn, đặc biệt là Aster — do kiểm soát rủi ro yếu và không đóng băng tài sản của phe điều hành, nên đây là sàn được phe điều hành ưa chuộng.

Hỏi – Đáp: Phe điều hành dụ phía bán khống như thế nào?

Có một số thủ pháp phổ biến.

Phát token cho các KOL để họ đối ứng (thực chất cũng là phân phối token).

Phát hành tin xấu về việc mở khóa token để khuyến khích thị trường đối ứng.

Khởi chạy các pool staking với APY cao, vừa giúp người dùng nhận APR vừa khuyến khích họ đối ứng.

Tạo chênh lệch giá giữa các sàn để thu hút các nhà giao dịch arbitrage.

Phối hợp với cộng đồng KOL để lan truyền câu chuyện tiêu cực.

Các nhà tạo lập thị trường nội bộ của sàn có thể mở vị thế bán khống khổng lồ với đòn bẩy gần như vô hạn.

Cách vận hành phí tài chính

Nếu có người sử dụng đòn bẩy gần như vô hạn, phe điều hành kiếm tiền như thế nào?

Họ sẽ đẩy giá giao ngay trên sàn có trọng số cao nhất trong chỉ số để đẩy phí tài chính xuống âm. Phí tài chính âm nghĩa là phía bán khống phải trả tiền cho phía mua. Mỗi chu kỳ thanh toán kéo dài 4 giờ; với phí -2%, phía bán khống phải trả khoảng 12% mỗi ngày.

Nguyên nhân dẫn đến phí âm gồm ba loại: nhà đầu tư cá nhân mở vị thế bán khống, phe điều hành vừa bán khống vừa phân phối token giao ngay, và phe điều hành đẩy giá giao ngay để buộc phía bán khống phải trả phí.

Giao ngay và sổ lệnh

Khi tồn kho của sàn hạn chế, chi phí thao túng thị trường giao ngay sẽ rất thấp. Trong giai đoạn đẩy giá, phe điều hành chủ động rút thanh khoản khỏi sổ lệnh để giá dễ bị điều khiển hơn.

Một số loại dữ liệu khác cần theo dõi

Biểu đồ nhiệt thanh lý.

Hành vi trên sổ lệnh, bao gồm lệnh giả (spoof orders).

Dữ liệu thanh lý.

Khối lượng giao dịch, OI và chênh lệch giá giữa các sàn.

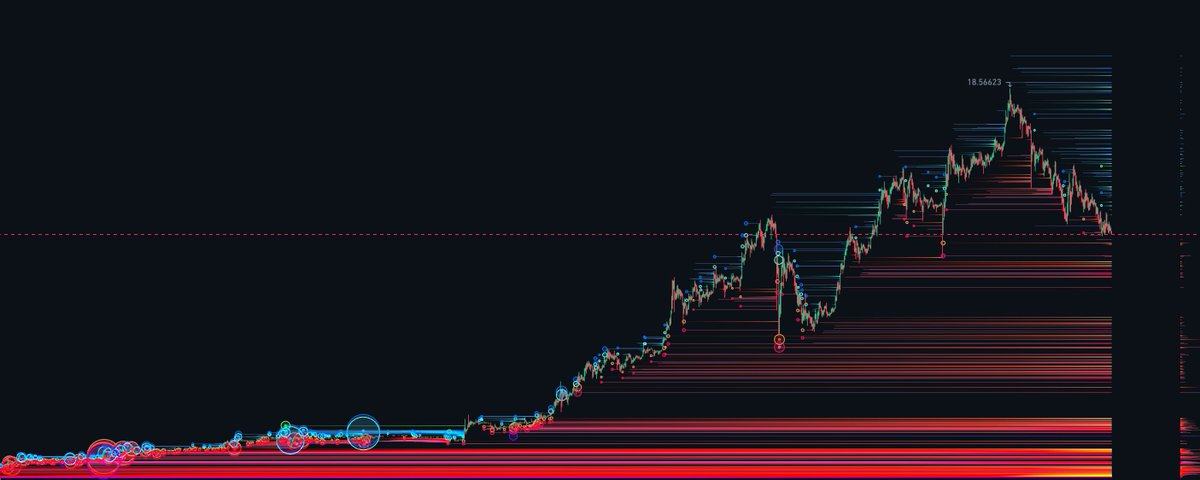

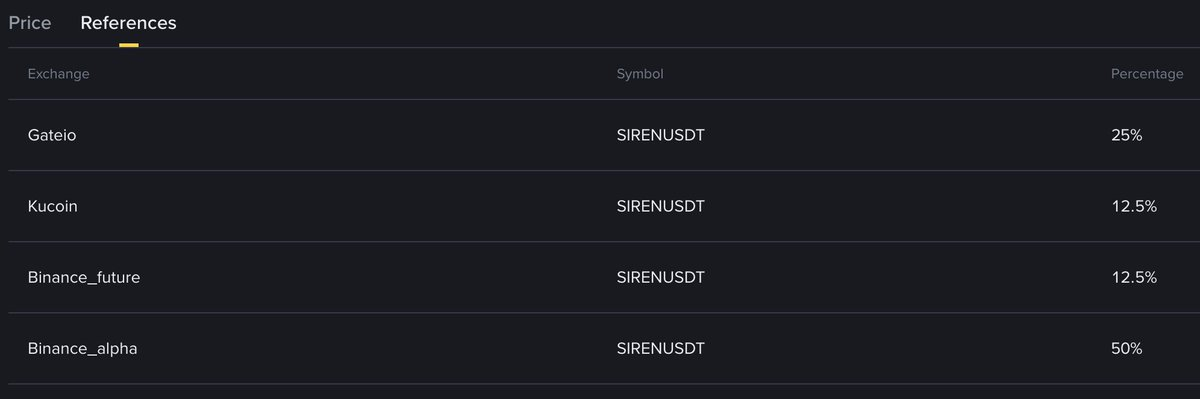

Phân tích ngắn gọn về $SIREN

Trên đây chỉ là khung tổng quan; nhiều chi tiết đã bị lược bỏ do giới hạn độ dài và sẽ được triển khai chi tiết hơn ở phần tiếp theo.

Xem chi tiết trong bài đăng gốc của tác giả: Link bài đăng gốc

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News