Báo cáo hàng ngày Bitget UEX|Hai tuần ngừng bắn Mỹ–Iran chính thức có hiệu lực; giá dầu giảm mạnh hơn 16%; cổ phiếu công nghệ, tiền mã hóa và vàng phục hồi; điện thoại gập của Apple dự kiến ra mắt vào tháng 9

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo hàng ngày Bitget UEX|Hai tuần ngừng bắn Mỹ–Iran chính thức có hiệu lực; giá dầu giảm mạnh hơn 16%; cổ phiếu công nghệ, tiền mã hóa và vàng phục hồi; điện thoại gập của Apple dự kiến ra mắt vào tháng 9

Nhìn chung, đợt dịu nhẹ địa chính trị lần này đã mở ra một “cửa sổ giao dịch” rõ ràng cho thị trường, tuy nhiên độ biến động vẫn sẽ tiếp tục đi kèm với các chi tiết đàm phán.

I. Tin nóng

Động thái của Cục Dự trữ Liên bang Mỹ (Fed)

Phó Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Philip Jefferson cho biết xung đột Iran sẽ gây ra sự bất định và đẩy lạm phát tại Mỹ tăng lên trong ngắn hạn; tuy nhiên, chính sách tiền tệ hiện hành của ngân hàng trung ương vẫn là phù hợp. Ông Jefferson mô tả mức lãi suất hiện tại ở mức “trung lập”, tức là vừa không kích thích cũng không kìm hãm nền kinh tế. Ông nhấn mạnh rằng dưới lập trường hiện nay, thị trường lao động sẽ tiếp tục được hỗ trợ, đồng thời lạm phát có khả năng giảm dần về mục tiêu 2% khi tác động từ thuế quan dần lắng dịu.

Hàng hóa cơ bản quốc tế

Mỹ và Iran chấp nhận đề xuất ngừng bắn do Pakistan làm trung gian; sản lượng khai thác dầu của OPEC giảm mạnh nhất trong 40 năm

- Thủ tướng Pakistan xác nhận thỏa thuận ngừng bắn giữa Mỹ và Iran sẽ có hiệu lực vào lúc 3 giờ 30 phút sáng ngày 8/4 theo giờ Iran (tức 8 giờ sáng ngày 8/4 theo giờ Bắc Kinh); Tổng thống Trump đồng ý tạm ngừng các cuộc không kích nhằm vào Iran trong hai tuần, với điều kiện Iran mở lại eo biển Hormuz; Hội đồng An ninh Quốc gia Tối cao Iran đã phê chuẩn thỏa thuận ngừng bắn và trình bày 10 đề xuất; các cuộc đàm phán sẽ khởi động vào ngày 10/4 tại Islamabad.

- Sản lượng khai thác dầu thô hàng ngày của OPEC trong tháng Ba giảm mạnh 7,56 triệu thùng (giảm 25%), xuống còn 22 triệu thùng/ngày — mức giảm lớn nhất trong ít nhất 40 năm qua, chủ yếu do xung đột Trung Đông làm gián đoạn xuất khẩu.

- Tác động thị trường: Thông tin ngừng bắn khiến giá dầu lao dốc trực tiếp, làm dịu lo ngại về chuỗi cung ứng, song đồng thời cũng phơi bày tính dễ tổn thương của nguồn cung năng lượng toàn cầu trước các xung đột địa chính trị; biến động giá hàng hóa cơ bản trong ngắn hạn dự kiến vẫn duy trì ở mức cao.

Chính sách vĩ mô

IMF cảnh báo rủi ro biến động vốn từ các tổ chức tài chính phi ngân hàng tại thị trường mới nổi

- Chương Hai của Báo cáo Ổn định Tài chính Toàn cầu do IMF công bố chỉ ra rằng dòng vốn từ các tổ chức đầu tư tài chính phi ngân hàng rất nhạy cảm với rủi ro toàn cầu, mức độ biến động cao hơn nhiều so với các ngân hàng truyền thống, từ đó làm gia tăng tính dễ tổn thương cho các thị trường mới nổi.

- Các nền kinh tế mới nổi trong những năm gần đây ngày càng phụ thuộc nhiều hơn vào các kênh huy động vốn phi ngân hàng, nên dễ bị rút vốn nhanh chóng trước các cú sốc toàn cầu.

- Tác động thị trường: Trái ngược với xu hướng dịu hòa địa chính trị hiện tại, thông tin này nhắc nhở nhà đầu tư rằng ngay cả khi tâm lý rủi ro cải thiện, họ vẫn cần đề phòng sự bất định trong huy động vốn bên ngoài — điều này có thể gián tiếp hỗ trợ nhu cầu nắm giữ đồng USD như một tài sản trú ẩn an toàn.

II. Tổng kết thị trường

Diễn biến hàng hóa cơ bản & ngoại hối

- Vàng giao ngay: Tăng hơn 2% trong phiên châu Á, trở lại mức trên 4.800 USD/ounce, phục hồi hai phiên liên tiếp nhờ tâm lý trú ẩn giảm nhẹ nhưng vẫn duy trì sức mạnh.

- Bạc giao ngay: Tăng gần 5%, đặc điểm nổi bật là phục hồi mạnh mẽ cùng vàng, chịu tác động kép từ cả yếu tố công nghiệp và trú ẩn.

- Dầu WTI: Giảm mạnh 14%, xuống còn 96,98 USD/thùng; nguyên nhân chính là thỏa thuận ngừng bắn hai tuần giữa Mỹ và Iran được ký kết, thị trường kỳ vọng tích cực vào việc khôi phục lưu thông qua eo biển Hormuz.

- Dầu Brent: Cũng giảm mạnh 13%, xuống còn 95,2 USD/thùng; nguyên nhân tương tự WTI, phần "phụ phí địa chính trị" nhanh chóng tan biến.

- Chỉ số đô la Mỹ (DXY): Giảm nhẹ 0,67%, xuống còn 99; nguyên nhân là tâm lý ưa mạo hiểm cải thiện và nhu cầu trú ẩn suy giảm.

Diễn biến tiền điện tử

- BTC: Tăng hơn 4% trong 24 giờ, giá từng vượt ngưỡng 72.000 USD; phân tích kỹ thuật cho thấy: buổi sáng chịu áp lực từ căng thẳng địa chính trị, sau đó phục hồi mạnh mẽ theo tín hiệu ngừng bắn, phá vỡ ngưỡng kháng cự then chốt, tâm lý ưa mạo hiểm của thị trường được cải thiện rõ rệt.

- ETH: Tăng hơn 5,55% trong 24 giờ, giá từng vượt ngưỡng 2.250 USD; mức tăng dẫn đầu thị trường tổng thể, hưởng lợi từ tâm lý thị trường cải thiện và đồng bộ với đà tăng của Bitcoin.

- Tổng vốn hóa tiền điện tử: Tăng khoảng 4% trong 24 giờ, trở lại mức khoảng 2,53 nghìn tỷ USD.

- Tình hình thanh toán bắt buộc (liquidation): Tổng giá trị thanh toán bắt buộc trong 24 giờ đạt khoảng 600 triệu USD, trong đó vị thế bán (short) bị thanh toán bắt buộc chiếm 431 triệu USD; việc ép buộc đóng vị thế bán ngắn hạn đã thúc đẩy giá tăng mạnh hơn.

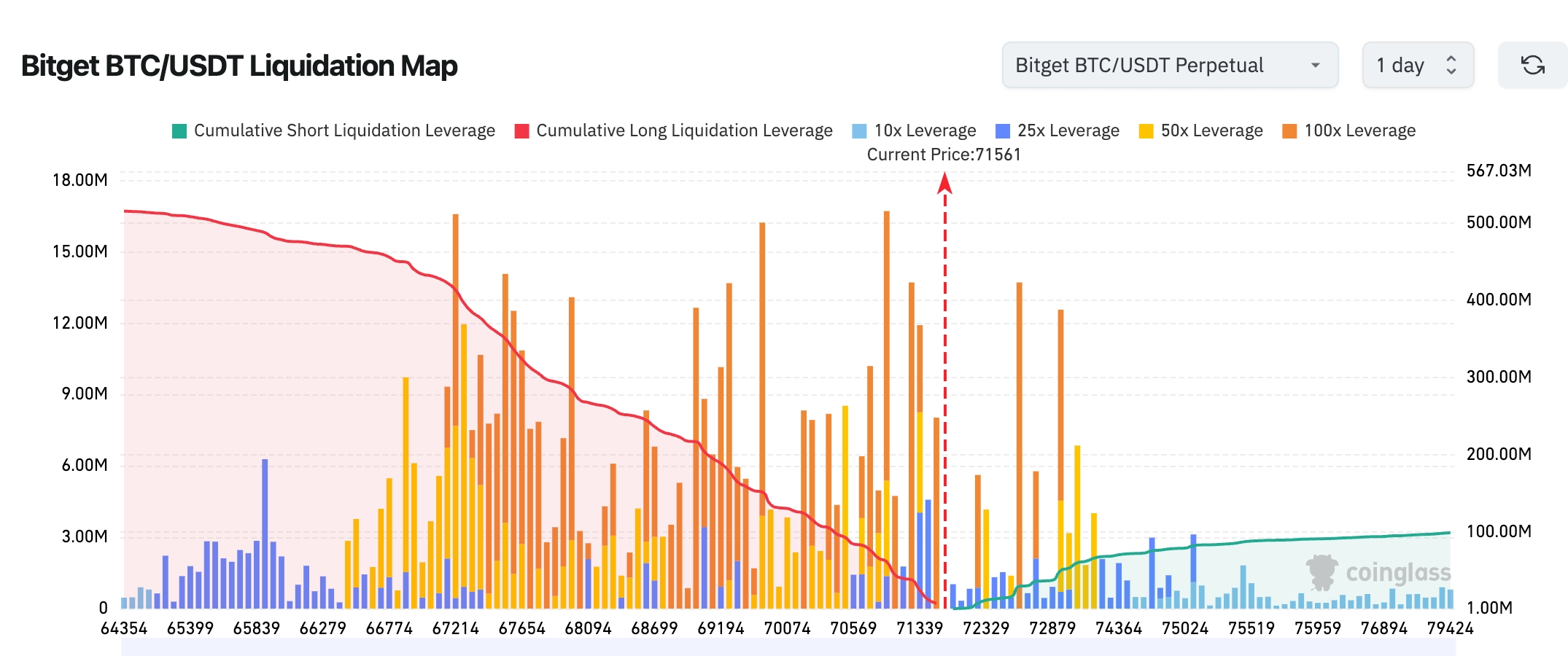

- Bản đồ thanh toán bắt buộc BTC/USDT trên Bitget: Tại mức giá hiện tại (khoảng 71.561 USD), vùng phía dưới tập trung dày đặc các vị thế mua (long) có đòn bẩy cao (đường đỏ liên tục đi xuống), cho thấy nếu giá giảm sẽ kích hoạt loạt thanh toán bắt buộc dây chuyền, tạo thành “thác thanh khoản” hướng xuống. Các vị thế bán (short) cần thanh toán bắt buộc ở vùng phía trên tương đối phân tán nhưng đang dần tích lũy; nếu giá tăng vọt phá vỡ vùng 71.500–73.000 USD, có thể xảy ra hiện tượng “ép short” ngắn hạn.

- Dòng tiền ròng vào/ra ETF Bitcoin giao ngay: ETF Bitcoin giao ngay ghi nhận dòng tiền ròng ra 142 triệu USD ngày hôm qua (so với dòng tiền ròng vào 471 triệu USD ngày trước đó); ETF Ethereum giao ngay ghi nhận dòng tiền ròng ra khoảng 48,2 triệu USD ngày hôm qua (so với dòng tiền ròng vào 120 triệu USD ngày trước đó).

- Dòng tiền vào/ra Bitcoin giao ngay: Ngày hôm qua, Bitcoin giao ngay ghi nhận dòng tiền vào 3,003 tỷ USD và dòng tiền ra 2,819 tỷ USD, dẫn đến dòng tiền ròng vào 184 triệu USD.

Diễn biến chỉ số chứng khoán Mỹ

- Chỉ số Dow Jones: Giảm 0,18%, đóng cửa ở mức 46.584,46 điểm; phiên sáng chịu ảnh hưởng bởi tối hậu thư của ông Trump, nhưng ổn định trở lại vào cuối phiên; diễn biến liên tục vẫn thể hiện sự thận trọng.

- Chỉ số S&P 500: Tăng 0,08%, đóng cửa ở mức 6.616,85 điểm; đặc điểm nổi bật là đảo chiều tăng vào cuối phiên và đạt chuỗi 5 phiên tăng liên tiếp, nhờ tín hiệu ngừng bắn làm đảo ngược đà giảm ban đầu.

- Chỉ số Nasdaq: Tăng 0,1%, đóng cửa ở mức 22.017,85 điểm; động lực tăng đến từ sự phục hồi chung của cổ phiếu công nghệ, Nasdaq cũng đạt chuỗi 5 phiên tăng liên tiếp.

Động thái các tập đoàn công nghệ hàng đầu

- NVIDIA (NVDA): +0,26%, đóng cửa ở mức 178,10 USD, được hỗ trợ vững chắc bởi nhu cầu AI.

- Apple (AAPL): -2,07%, đóng cửa ở mức 253,50 USD; dù tin tức về việc ra mắt điện thoại gập đúng lịch vào tháng 9 là tín hiệu tích cực, nhưng cổ phiếu vẫn chịu ảnh hưởng tiêu cực từ biến động chung của thị trường trong phiên.

- Google A (GOOG): +1,82%, đóng cửa ở mức 305,46 USD, hưởng lợi từ tâm lý ưa mạo hiểm cải thiện.

- Microsoft (MSFT): -0,16%, đóng cửa ở mức 372,00 USD, biểu hiện tương đối ổn định.

- Amazon (AMZN): +0,46%, đóng cửa ở mức 213,77 USD, hoạt động thương mại điện tử và điện toán đám mây ổn định.

- Meta (META): +0,35%, đóng cửa ở mức 575,05 USD, dấu hiệu phục hồi trong quảng cáo mạng xã hội.

- Tesla (TSLA): -1,75%, đóng cửa ở mức 346,65 USD, lĩnh vực ô tô thể hiện sự phân hóa rõ rệt. Tổng kết nguyên nhân cốt lõi: Thông tin ngừng bắn kích thích phản ứng tích cực của các tài sản rủi ro, đa số các tập đoàn công nghệ đều hưởng lợi; riêng Apple điều chỉnh nhẹ trong phiên do tốc độ hấp thụ thông tin chậm hơn.

Quan sát biến động theo ngành

Nhóm ngành năng lượng dẫn đầu về mức giảm (do giá dầu lao dốc)

- Cổ phiếu tiêu biểu: Các công ty liên quan đến dầu mỏ đều giảm từ 2–5%.

- Nguyên nhân: Thỏa thuận ngừng bắn hai tuần được ký kết, kỳ vọng lưu thông qua eo biển Hormuz được cải thiện, phần “phụ phí địa chính trị” nhanh chóng tan biến.

Nhóm ngành công nghệ / bán dẫn phục hồi mạnh mẽ

- Cổ phiếu tiêu biểu: NVIDIA +0,26%, Google +2,11%.

- Nguyên nhân: Tâm lý ưa mạo hiểm được cải thiện kết hợp với chủ đề AI dài hạn không thay đổi; giá hợp đồng tương lai tăng mạnh vào cuối phiên càng củng cố niềm tin cho toàn ngành.

III. Phân tích chuyên sâu từng cổ phiếu

1. Apple Inc. – Điện thoại gập ra mắt đúng lịch vào tháng 9

Tổng quan sự kiện: Apple phá vỡ nỗi lo “hoãn phát hành” trước đây bằng việc xác nhận chiếc iPhone gập đầu tiên (iPhone Fold) sẽ ra mắt vào tháng 9/2026 cùng với loạt sản phẩm iPhone 18 Pro/Max, sử dụng chip A20 Pro quy trình 2nm; thiết kế và định giá đang dần rõ ràng. Trước đó, thị trường từng lo ngại về khả năng hoãn do vấn đề chuỗi cung ứng hoặc công nghệ; thông tin này trực tiếp xóa tan những nghi ngại đó. Phân tích thị trường: Các tổ chức đều đánh giá việc này củng cố vị thế dẫn đầu của Apple trong lĩnh vực đổi mới cao cấp; thiết kế gập có tiềm năng mở ra một đường cong tăng trưởng mới; các ngân hàng đầu tư như Goldman Sachs duy trì khuyến nghị “MUA”, nhấn mạnh lợi thế dài hạn về hệ sinh thái. Gợi ý đầu tư: Giá cổ phiếu đã phản ánh một phần thông tin tích cực trong ngắn hạn; nhà đầu tư có thể theo dõi các tín hiệu kiểm chứng từ chuỗi cung ứng trước thời điểm ra mắt chính thức vào tháng 9; về dài hạn, sản phẩm gập có thể trở thành động lực tăng trưởng tiếp theo của Apple.

2. Các tập đoàn năng lượng hàng đầu liên quan đến OPEC

Tổng quan sự kiện: Do xung đột Trung Đông, sản lượng khai thác dầu thô của OPEC trong tháng Ba giảm mạnh 7,56 triệu thùng/ngày (giảm 25%) — mức giảm lớn nhất trong hơn 40 năm qua, chủ yếu do xuất khẩu từ các quốc gia thành viên bị gián đoạn. Sau khi thỏa thuận ngừng bắn được ký kết, thị trường kỳ vọng nguồn cung sẽ dần được khôi phục. Phân tích thị trường: Các tổ chức như Goldman Sachs nhận định áp lực ngắn hạn lên giá dầu đã được giảm bớt, nhưng về dài hạn vẫn cần theo dõi kế hoạch tăng sản lượng của OPEC+; định giá cổ phiếu năng lượng hiện đã phản ánh một phần rủi ro địa chính trị đã được giải tỏa. Gợi ý đầu tư: Ngành năng lượng chịu áp lực ngắn hạn, nhà đầu tư có thể cân nhắc cơ hội phục hồi định giá; tuy nhiên cần cảnh giác với tốc độ khôi phục nguồn cung.

3. Broadcom (AVGO) – Mở rộng hợp tác về chip AI với Google và Anthropic

Tổng quan sự kiện: Broadcom công bố ký kết thỏa thuận cung cấp chip AI dài hạn với Alphabet (Google) và mở rộng hợp tác với Anthropic để phát triển hàng tỷ USD các chip TPU tùy chỉnh và bộ gia tốc AI. Thỏa thuận kéo dài đến năm 2031, sẽ cung cấp các chip TPU và linh kiện mạng tùy chỉnh cho các “rack AI” thế hệ tiếp theo của Google; đồng thời Anthropic sẽ được tiếp cận khoảng 3,5 gigawatt công suất TPU thế hệ mới kể từ năm 2027. Kết hợp với doanh thu bán dẫn AI trong quý I đạt 8,4 tỷ USD (tăng 106% so với cùng kỳ), cổ phiếu Broadcom tăng hơn 3% sau giờ giao dịch. Phân tích thị trường: Các ngân hàng đầu tư đều đánh giá tích cực động thái này; Goldman Sachs nhấn mạnh nhu cầu chip AI tùy chỉnh rất mạnh, giúp nâng cao đáng kể tính minh bạch về doanh thu AI của Broadcom; Jefferies và các tổ chức khác nâng mục tiêu giá, cho rằng rào cản công nghệ mà Broadcom xây dựng được trong lĩnh vực bộ gia tốc AI và giải pháp mạng tạo nên lợi thế cạnh tranh dài hạn; doanh thu liên quan đến AI của công ty dự kiến vượt mốc 100 tỷ USD vào năm 2027, củng cố vị thế then chốt trong chuỗi cung ứng của các “hyperscaler”. Gợi ý đầu tư: Trong bối cảnh chi tiêu vốn cho AI vẫn ở mức cao, Broadcom với tư cách là nhà cung cấp then chốt sở hữu tính chắc chắn tăng trưởng rất cao; nhà đầu tư nên theo dõi tiến độ thực hiện đơn hàng trong các quý tiếp theo, đồng thời cân nhắc nắm giữ dài hạn do giá trị chiến lược nổi bật.

4. NVIDIA (NVDA) – Lãnh đạo thị trường công suất AI phục hồi theo tâm lý ưa mạo hiểm

Tổng quan sự kiện: Dưới tác động của thỏa thuận ngừng bắn Mỹ–Iran, cổ phiếu NVIDIA tăng gần 3% sau giờ giao dịch, toàn ngành bán dẫn đồng loạt phục hồi. Với vai trò lãnh đạo tuyệt đối trên thị trường GPU và bộ gia tốc AI toàn cầu, NVIDIA tiếp tục hưởng lợi từ nhu cầu bùng nổ đối với trung tâm dữ liệu và huấn luyện AI sinh học, nhịp độ giao hàng nền tảng Blackwell đang được duy trì ổn định. Phân tích thị trường: Các tổ chức phân tích cho rằng việc dịu hòa địa chính trị làm giảm bất định vĩ mô, từ đó có lợi cho các cổ phiếu công nghệ có định giá cao. Morgan Stanley và các ngân hàng đầu tư khác duy trì khuyến nghị “MUA”, nhấn mạnh quyền định giá và mức độ gắn kết hệ sinh thái của NVIDIA trong lĩnh vực AI là không thể thay thế; kết hợp với các hợp đồng lớn từ “hyperscaler” được ký kết, định hướng doanh thu cho năm tài khóa 2026 càng củng cố kỳ vọng của thị trường về sự tăng trưởng dài hạn của cơ sở hạ tầng AI. Gợi ý đầu tư: Yếu tố địa chính trị trong ngắn hạn là chất xúc tác phục hồi, còn chủ đề AI vẫn là động lực cốt lõi về trung – dài hạn; nhà đầu tư có thể theo dõi tính ổn định của chuỗi cung ứng và nhịp độ triển khai nền tảng mới như một phần trong danh mục nắm giữ trọng điểm ngành công nghệ.

5. Oracle (ORCL) – Pimco đề xuất tài trợ 14 tỷ USD để xây dựng trung tâm dữ liệu

Tổng quan sự kiện: Pimco đang xem xét cấp khoản vay nợ trị giá 14 tỷ USD cho Oracle nhằm xây dựng một trung tâm dữ liệu quy mô lớn phục vụ OpenAI, từ đó mở rộng thêm năng lực cơ sở hạ tầng AI. Phân tích thị trường: Các tổ chức đánh giá Oracle tiếp tục dẫn đầu trong việc triển khai cơ sở hạ tầng công suất AI, và nếu khoản tài trợ này được thực hiện, nó sẽ củng cố đáng kể đà tăng trưởng của dịch vụ điện toán đám mây và mối quan hệ chiến lược với OpenAI. Gợi ý đầu tư: Trong bối cảnh chi tiêu vốn cho AI vẫn duy trì ở mức cao, Oracle mang tính chắc chắn cao; nhà đầu tư nên theo dõi tiến triển của khoản tài trợ để đánh giá tác động tích cực lên giá cổ phiếu.

IV. Động thái dự án tiền điện tử

1. Sàn giao dịch phi tập trung (DEX) Stabble thuộc hệ sinh thái Solana đã đưa ra thông báo khẩn cấp, kêu gọi các nhà cung cấp thanh khoản nhanh chóng rút toàn bộ tài sản do một nhân viên mang quốc tịch Triều Tiên từng làm việc tại dự án này. Cảnh báo này dường như được kích hoạt bởi thông tin từ nhà điều tra blockchain ZachXBT, người tiết lộ một nhà phát triển Triều Tiên từng làm việc trong nhiều năm tại dự án cơ sở hạ tầng DeFi trên Solana mang tên Elemental.

2. Theo dữ liệu giám sát Onchain Lens, BlackRock đã rút 2.607 BTC (tương đương 177,56 triệu USD) và 28.391 ETH (tương đương 59 triệu USD) từ Coinbase.

3. Strategy tiết lộ, tính đến nay công ty đã mua vào lượng BTC tương đương 2,2 lần “lượng cung tự nhiên” của Bitcoin, đồng thời thu được lợi nhuận 3,7% thông qua chiến lược BTC Yield, nâng tổng lượng BTC nắm giữ thêm 24.675 BTC — tương đương khoảng 1,7 tỷ USD theo giá hiện hành.

4. Công ty niêm yết tại Canada SOL Strategies Inc. đã ký thỏa thuận mua lại tài sản của công ty công nghệ zero-knowledge gốc Solana Darklake Labs với giá 1,2 triệu USD, trong đó 200.000 USD trả bằng tiền mặt và 1 triệu USD trả bằng cổ phiếu phổ thông của công ty.

5. Theo báo cáo trên trang web chính thức của CME Group, CME Group (Sở Giao dịch Hàng hóa Chicago) thông báo sẽ ra mắt hợp đồng tương lai Avalanche (AVAX) và Sui (SUI) vào ngày 4/5, hiện đang chờ phê duyệt từ cơ quan quản lý. Sản phẩm mới bao gồm: hợp đồng tương lai AVAX (quy mô hợp đồng 5.000 AVAX), hợp đồng tương lai AVAX mini (500 AVAX), hợp đồng tương lai SUI (50.000 SUI) và hợp đồng tương lai SUI mini (5.000 SUI). CME cho biết khối lượng giao dịch danh nghĩa trung bình hàng ngày của các sản phẩm phái sinh tiền điện tử trong tháng Ba đạt khoảng 8 tỷ USD, tăng 19% so với cùng kỳ năm ngoái. Từ ngày 29/5, tất cả hợp đồng tương lai và quyền chọn tiền điện tử của CME sẽ được giao dịch liên tục 24/7.

6. Nhà phân tích CryptoQuant Darkfost nhận định, mặc dù thị trường hiện đang đối mặt với căng thẳng địa chính trị và những tác động kinh tế đi kèm, môi trường tài sản rủi ro vẫn đầy thách thức; tuy nhiên, một bộ phận nhà đầu tư dường như đang thiên về nắm giữ Bitcoin dài hạn. Dữ liệu cho thấy lượng cung Bitcoin từ nhóm “nhà đầu tư nắm giữ dài hạn” (LTH) đang dần tăng lên, đây là một tín hiệu tích cực và mang tính xây dựng.

Tính đến cuối tháng 11 năm ngoái, lượng cung từ nhóm LTH (trung bình di động 30 ngày) từng giảm xuống mức -674.000 BTC, nhưng hiện đã phục hồi trở lại mức dương, trung bình tăng khoảng 308.000 BTC. Điều này cho thấy hành vi nhà đầu tư đang chuyển từ bán sang nắm giữ; dù giá Bitcoin vẫn dao động trong một biên độ nhất định, nhưng sự gia tăng lượng nắm giữ dài hạn thường là dấu hiệu tiên báo cho xu hướng tăng giá.

V. Lịch sự kiện thị trường hôm nay

Lịch công bố dữ liệu

| 04:30 | Mỹ | Dự trữ dầu thô API | ⭐⭐⭐ |

| 10:00 | New Zealand | Quyết định lãi suất | ⭐⭐ |

| 22:30 | Mỹ | Dự trữ dầu thô EIA | ⭐⭐⭐⭐ |

| 00:35 (ngày hôm sau) | Mỹ | Phát biểu của quan chức Fed Goolsbee | ⭐⭐⭐ |

Dự báo sự kiện quan trọng

- Khởi động đàm phán Mỹ–Iran: Diễn ra vào ngày 10/4 tại Islamabad, tập trung theo dõi chi tiết về việc lưu thông qua eo biển Hormuz và tiến độ triển khai 10 đề xuất.

- Báo cáo tháng của OPEC: Theo dõi hướng dẫn về phục hồi sản lượng trong tương lai.

Thứ Tư, ngày 8/4

- 04:30 Dự trữ dầu thô API; 22:30 Dự trữ dầu thô EIA (★★★★☆, đặc biệt nhạy cảm trong bối cảnh xung đột địa chính trị)

- Fed công bố biên bản cuộc họp FOMC tháng Ba (dự kiến giữ thái độ quan sát do bất định về địa chính trị/giá dầu) (★★★★★)

- Delta Air Lines (trước giờ giao dịch), Constellation Brands, Applied Digital (sau giờ giao dịch); tập trung theo dõi áp lực chi phí nhiên liệu hàng không và độ bền bỉ của nhu cầu tiêu dùng

Thứ Năm, ngày 9/4

- Chỉ số giá chi tiêu cá nhân lõi (PCE) tháng Hai của Mỹ, giá trị GDP thực tế quý IV điều chỉnh cuối cùng (tỷ lệ tăng trưởng hàng năm), số người nộp đơn xin trợ cấp thất nghiệp tuần tính đến ngày 4/4 tại Mỹ;

Thứ Sáu, ngày 10/4

- Chỉ số giá tiêu dùng (CPI) tháng Ba của Mỹ (tỷ lệ tăng so với cùng kỳ và so với tháng trước) ★★★★★; Chỉ số niềm tin người tiêu dùng Đại học Michigan tháng Tư (ước tính sơ bộ) + kỳ vọng sơ bộ về tỷ lệ lạm phát trong 1 năm

*Gợi ý giao dịch tuần này: Duy trì mức độ linh hoạt trong danh mục, tập trung theo dõi giá dầu (WTI/Brent), chỉ số biến động VIX và chỉ số đô la Mỹ. Tin tức địa chính trị chi phối tâm lý ngắn hạn, trong khi dữ liệu lạm phát và biên bản họp Fed sẽ định hướng xu hướng trung hạn.

Quan điểm tổ chức:

Các ngân hàng đầu tư và nhà phân tích nổi tiếng đều cho rằng việc thỏa thuận ngừng bắn hai tuần giữa Mỹ và Iran được ký kết đúng như kịch bản “TACO” đã dự báo, giúp làm dịu đáng kể “phụ phí địa chính trị” trong ngắn hạn, từ đó thúc đẩy giá dầu điều chỉnh giảm và tài sản rủi ro phục hồi. Morgan Stanley chỉ ra rằng việc khôi phục lưu thông qua eo biển Hormuz sẽ nhanh chóng giải tỏa áp lực cung ứng năng lượng, giá dầu WTI có khả năng hoàn lại một phần mức tăng; tuy nhiên về dài hạn vẫn cần theo dõi động thái của OPEC+. Goldman Sachs nhấn mạnh các nhóm ngành công nghệ và tiền điện tử sẽ là những bên hưởng lợi đầu tiên từ sự cải thiện tâm lý ưa mạo hiểm, chỉ số Nasdaq và Bitcoin có khả năng tiếp tục chuỗi 5 phiên tăng liên tiếp. Báo cáo của IMF lại cảnh báo các thị trường mới nổi cần đề phòng biến động vốn từ các tổ chức tài chính phi ngân hàng; kết hợp với tâm lý lạc quan hiện tại về việc ngừng bắn, toàn thị trường đang vận hành trong khuôn khổ “dịu hòa địa chính trị + thận trọng vĩ mô”. Quan điểm chung của giới ngân hàng đầu tư là: ngắn hạn có lợi cho tài sản rủi ro, trung hạn cần theo dõi chính sách của Fed và nhịp độ phục hồi nguồn cung; nhà đầu tư được khuyến nghị tận dụng đà giảm giá dầu để tìm kiếm cơ hội mua vào cổ phiếu năng lượng khi điều chỉnh, đồng thời duy trì mức độ phân bổ cho công nghệ, vàng và tiền điện tử. Nhìn chung, đợt dịu hòa địa chính trị lần này đã mở ra một “cửa sổ giao dịch rõ ràng” cho thị trường, nhưng biến động vẫn sẽ tồn tại song hành cùng tiến trình đàm phán chi tiết.

Miễn trừ trách nhiệm: Nội dung trên được tổng hợp bởi công cụ tìm kiếm AI, chỉ được kiểm chứng và đăng tải bởi con người, không nhằm mục đích tư vấn đầu tư nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News