Chỉ số Nasdaq chững lại, trong khi cổ phiếu ngành điện liên tục lập đỉnh mới? Giai đoạn hai của AI: Phân tích chuyên sâu bản đồ đầu tư hiện đại hóa lưới điện Mỹ năm 2026

Tuyển chọn TechFlowTuyển chọn TechFlow

Chỉ số Nasdaq chững lại, trong khi cổ phiếu ngành điện liên tục lập đỉnh mới? Giai đoạn hai của AI: Phân tích chuyên sâu bản đồ đầu tư hiện đại hóa lưới điện Mỹ năm 2026

Điểm kết thúc của năng lực tính toán lần này đã trở thành điện năng.

Bước sang năm 2026, thị trường chứng khoán Mỹ bộc lộ một sự chia rẽ cực đoan: Chỉ số Nasdaq đã liên tục 4 tháng không lập được mức cao mới, trong khi định giá của các “đầu tàu” lĩnh vực AI đang chịu áp lực nặng nề khi lo lắng chờ đợi đợt cắt giảm lãi suất tiếp theo; thế nhưng, ở đầu kia của thị trường, cổ phiếu ngành công nghiệp, năng lượng và dịch vụ công cộng lại dẫn đầu đà tăng trưởng trong tiếng gầm vang của “thế giới cũ”.

Sự chia rẽ này phát đi một tín hiệu rõ ràng: Cuộc cạnh tranh AI giờ đây đã chuyển hoàn toàn từ cuộc đua thuật toán sang cuộc đua tài nguyên vật lý. Nếu năm 2024 là “năm của chip”, thì năm 2026 chính là “năm khai mở hiện đại hóa lưới điện”.

Hiện nay, việc đánh giá lại giá trị tài sản điện lực là xu thế tất yếu không thể cản trở. Trong giai đoạn 2023–2024, thị trường mua vào “bộ não” (chip), còn trong giai đoạn 2025–2026, dòng vốn đang đổ dồn vào “trái tim và hệ mạch” (điện lực và lưới điện).

Bài viết này sẽ tổng quan toàn diện cho nhà đầu tư về những thay đổi cấu trúc, cục diện cạnh tranh và cơ hội tiềm ẩn trong ngành điện – lưới điện Hoa Kỳ.

Đội ngũ nghiên cứu và phân tích đầu tư RockFlow tin rằng nhà đầu tư nên tập trung vào ba tầng đầu tư: lớp phần mềm tự động hóa có biên lợi nhuận cao do GEV đại diện; lớp sản xuất thiết bị có độ chắc chắn cao do Eaton và Schneider Electric dẫn đầu; và lớp hưởng lợi trực tiếp từ làn sóng đầu tư hạ tầng do PWR đứng đầu.

1. Sức ép nhu cầu AI và “bệnh lão hóa” của lưới điện Mỹ

Trong vài thập kỷ qua, người dân Mỹ gần như đã quên mất cảm giác “thiếu điện”. Đầu thế kỷ XXI, nhờ việc phổ cập đèn LED và yêu cầu bắt buộc áp dụng chứng nhận “Nhãn sao Năng lượng” của Cơ quan Bảo vệ Môi trường (EPA), tiêu thụ năng lượng của Mỹ dù dân số tăng vẫn kỳ lạ duy trì ổn định.

Tuy nhiên, trạng thái đình trệ này đã bị phá vỡ hoàn toàn vào năm 2025. Cùng với sự tăng trưởng theo cấp số nhân của các trung tâm dữ liệu quy mô lớn và ứng dụng AI, đường cong nhu cầu năng lượng đã xuất hiện một điểm uốn gần như thẳng đứng:

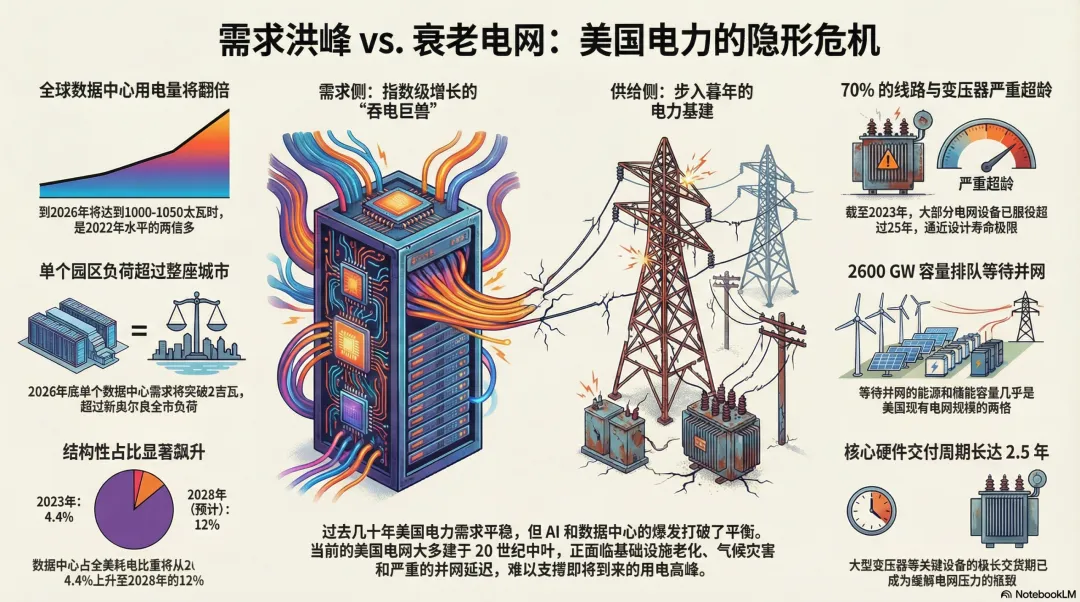

- Tiêu thụ tăng gấp đôi: Dự kiến đến năm 2026, lượng điện tiêu thụ bởi các trung tâm dữ liệu toàn cầu sẽ đạt 1.000–1.050 tỷ kWh (TWh), cao hơn gấp đôi mức năm 2022.

- Quy mô tương đương một thành phố: Đến cuối năm 2026, nhu cầu điện của một khu trung tâm dữ liệu độc lập sẽ vượt ngưỡng 2 GW — tương đương tải điện của một thành phố cỡ trung.

- Tỷ trọng cấu trúc: Năm 2023, trung tâm dữ liệu chỉ chiếm 4,4% tổng tiêu thụ điện tại Mỹ; đến năm 2028, con số này dự kiến sẽ tăng vọt lên 12%.

Ngoài “quái vật nuốt điện” AI, quá trình hồi hương sản xuất và điện khí hóa toàn xã hội (xe điện EV, bơm nhiệt, v.v.) cũng đồng thời đẩy mạnh nhu cầu phụ tải. Ngành điện lực đang bước từ một lĩnh vực “tăng trưởng bằng không” nhàm chán sang một giai đoạn mở rộng nhanh chóng mới.

Đối lập rõ rệt với thực trạng trên là “bệnh lão hóa” của lưới điện Mỹ.

Lưới điện hiện hành của Mỹ không được thiết kế để phục vụ thời đại AI. Nó giống hơn một “sinh vật vá víu” được xây dựng và sửa chữa bằng công nghệ giữa thế kỷ XX.

Lưới điện chủ yếu gồm ba phần: phát điện, truyền tải và phân phối. Hiện nay, vấn đề nằm ở:

- Cơ sở hạ tầng quá niên hạn: Tính đến năm 2023, 70% đường dây và máy biến áp tại Mỹ đã hoạt động hơn 25 năm. Phần lớn mạng lưới được xây dựng vào những năm 1960–1970, hiện đã tiến sát tới giới hạn tuổi thọ thiết kế (50–80 năm).

- “Giọt nước tràn ly” từ biến đổi khí hậu: Chỉ trong nửa đầu năm 2025, đã xảy ra hàng chục thảm họa thời tiết gây thiệt hại hàng tỷ đô la. Hiện tượng dây dẫn võng do nhiệt độ cực cao và lưới điện tê liệt do bão đang trở thành nguyên nhân thường xuyên gây mất điện cục bộ.

Ở mặt khác, chúng ta đối diện với một “cuộc khủng hoảng xếp hàng” đầy tuyệt vọng. Hiện có gần 2.600 GW công suất năng lượng và lưu trữ (gấp gần đôi quy mô lưới điện hiện hữu của Mỹ) đang xếp hàng chờ được hòa lưới.

Theo thông tin, thời gian giao hàng máy biến áp cỡ lớn đã kéo dài tới 2,5 năm. Riêng trong năm giao hàng 2026/2027, khách hàng của Công ty Liên kết PJM sẽ phải chi thêm 3,5 tỷ đô la Mỹ cho chi phí công suất do tắc nghẽn hòa lưới.

2. Định nghĩa lại lưới điện thông minh

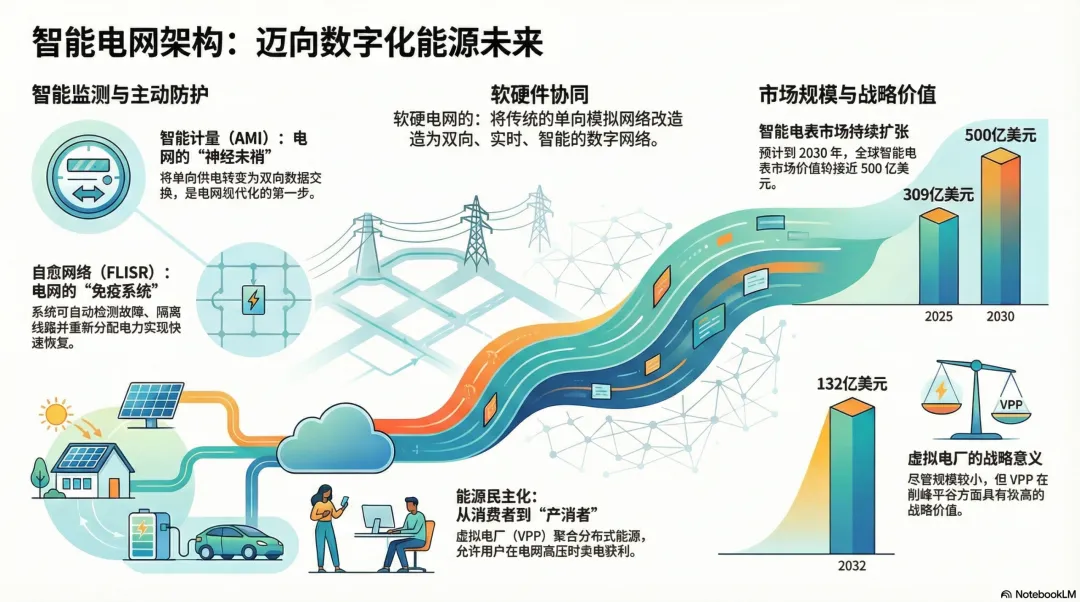

Hiện đại hóa lưới điện không đơn thuần là việc kéo thêm vài sợi dây điện, mà là biến đổi mạng lưới tương tự một chiều truyền thống thành một mạng lưới kỹ thuật số hai chiều, thời gian thực và thông minh.

Các đầu mút thần kinh: Hệ thống đo đếm thông minh (AMI)

Hệ thống đo đếm thông minh (AMI) là bước đầu tiên của hiện đại hóa. Nó biến việc cung cấp điện một chiều thành trao đổi dữ liệu hai chiều. Cốt lõi của AMI nằm ở việc đồng hồ thông minh truyền dữ liệu về hệ thống thông qua mạng vô tuyến hoặc mạng di động.

Theo thống kê, giá trị thị trường đồng hồ thông minh toàn cầu năm 2025 đạt khoảng 30,9 tỷ đô la Mỹ và dự kiến sẽ tiến gần mức 50 tỷ đô la Mỹ vào năm 2030.

Hệ thống miễn dịch: Mạng lưới tự động và tự phục hồi (FLISR)

Đây là bước chuyển mình từ bị động sang chủ động của cơ sở hạ tầng. Nhờ phần mềm do GE Vernova và các công ty khác phát triển, hệ thống điện nâng cấp có khả năng:

1. Phát hiện tự động: Xác định chính xác vị trí cây đổ hoặc máy biến áp phát nổ.

2. Cách ly tự động: Ngắt tức thời đường dây sự cố.

3. Khôi phục tự động: Phân bổ lại điện từ các đường dây lân cận vào khu vực bình thường, đạt được khả năng “tự phục hồi”.

Dân chủ hóa năng lượng: Nhà máy điện ảo (VPP)

VPP sử dụng phần mềm đám mây để tập hợp năng lượng mặt trời hộ gia đình và pin xe điện. Người tiêu dùng không còn chỉ là người mua điện, mà trở thành “người vừa sản xuất vừa tiêu thụ” (Prosumers), bán điện kiếm lời khi lưới điện chịu áp lực cao.

Dù quy mô thị trường phân khúc này chỉ ở mức vài trăm tỷ đô la Mỹ, nhưng ý nghĩa chiến lược của nó trong việc san phẳng đỉnh – đáy phụ tải là rất lớn.

3. Ai sẽ chia sẻ chiếc bánh khổng lồ này?

Dựa trên đặc tính ngành và cấu trúc lợi nhuận hiện hành của ngành điện – lưới điện Mỹ, đội ngũ nghiên cứu và phân tích đầu tư RockFlow phân loại các công ty hưởng lợi thành bốn tầng:

Phần mềm và tự động hóa: “Bộ não” thông minh

Đây là khâu có biên lợi nhuận cao nhất và moat bảo vệ sâu nhất.

- GE Vernova (GEV): Thông qua nền tảng GridOS, GEV điều phối toàn bộ vòng đời năng lượng. Là công ty tách ra từ General Electric, GEV là “đầu tàu” tuyệt đối trong chuyển đổi số lưới điện.

- Siemens (SIEGY): Sở hữu hệ thống Spectrum Power tiên tiến hàng đầu. Nền tảng Gridscale X mới nhất của Siemens đang định hình chuẩn số hóa phía phân phối.

- Itron (ITRI): Ông vua của thị trường đo đếm thông minh. Các sản phẩm “thông minh biên” của Itron có thể phát hiện mất điện theo thời gian thực mà không cần xử lý tập trung — đóng vai trò “người bảo vệ” cuối cùng của mạng phân phối.

Sản xuất thiết bị và điện tử công suất: Hòn đá tảng quan trọng

- Eaton (ETN): Ông lớn thiết bị phân phối. Từ aptomat đến máy biến áp, danh mục sản phẩm của Eaton gần như bao phủ mọi nút vật lý trong hiện đại hóa lưới điện.

- ABB: Chuyên gia toàn cầu về sản phẩm điện áp cao và tự động hóa. Đơn đặt hàng tồn đọng kỷ lục của ABB chủ yếu đến từ các dự án hiện đại hóa lưới điện.

- Schneider Electric (SBGSY): Tập trung vào công nghệ lưới điện thông minh và giải pháp vi-lưới điện, cung cấp giải pháp quản lý năng lượng toàn diện từ đầu đến cuối nhằm tối đa hóa hiệu quả năng lượng cho trung tâm dữ liệu. Thông qua nền tảng EcoStruxure, Schneider tích hợp sâu phần cứng với quản lý số, đặc biệt chiếm vị thế thống lĩnh trong lĩnh vực trung tâm dữ liệu và vi-lưới điện.

Thiết kế – mua sắm – thi công (EPC): Những người xây dựng

- Quanta Services (PWR): Bậc thầy lĩnh vực thầu truyền tải – phân phối Bắc Mỹ. Giao dịch khổng lồ trị giá 72 tỷ đô la Mỹ gần đây giữa Quanta và American Electric Power (AEP) là minh chứng rõ ràng nhất cho xu hướng nâng cấp lưới điện.

- MasTec (MTZ): Chuyên về hòa lưới năng lượng tái tạo. Đơn đặt hàng tồn đọng trị giá 17 tỷ đô la Mỹ báo hiệu đợt bùng nổ lợi nhuận trong hai năm tới.

Các công ty dịch vụ công được điều tiết: Những “người quản lý” giữ vững vị thế

- NextEra Energy (NEE): Công ty năng lượng sạch lớn nhất Hoa Kỳ, chuyên về phát điện từ gió và mặt trời, sở hữu khối lượng lớn tài sản năng lượng tái tạo và gắn kết dài hạn với khách hàng lớn thông qua các thỏa thuận mua bán điện dài hạn (PPA), đảm bảo nguồn thu ổn định.

- Duke Energy (DUK): Sở hữu cơ sở hạ tầng lưới điện rộng khắp, bao phủ nhiều cụm trung tâm dữ liệu. Thông qua hiện đại hóa mạng lưới truyền tải – phân phối, DUK có thể cung cấp dịch vụ truyền tải điện hiệu quả, tổn thất thấp cho các trung tâm dữ liệu. Ngoài ra, DUK còn đầu tư vào phát điện năng lượng tái tạo nhằm đáp ứng nhu cầu điện xanh của trung tâm dữ liệu.

Kết luận: Việc “đánh giá lại giá trị” tài sản điện lực đã bắt đầu

Năm 2026, mạng lưới điện không còn là một “dịch vụ công bị lãng quên”, mà đã trở thành tài sản cốt lõi quyết định an ninh quốc gia và thắng bại trong cuộc đua AI.

Đội ngũ nghiên cứu và phân tích đầu tư RockFlow cho rằng, đối với nhà đầu tư, các công ty tự động hóa do phần mềm dẫn dắt (GEV, ITRI) sở hữu khả năng định giá cao nhất; các nhà sản xuất thiết bị (ETN, ABB) nắm giữ tính minh bạch đơn hàng cao nhất; còn các ông lớn EPC (PWR) chính là những người hưởng lợi trực tiếp từ làn sóng đầu tư hạ tầng.

Trong năm năm tới, alpha trên thị trường chứng khoán Mỹ sẽ không chỉ nằm trong từng dòng mã, mà còn vang vọng trong tiếng gầm của mỗi máy biến áp thông minh.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News