Thị trường tiền mã hóa năm năm trước thực tế lành mạnh hơn so với hiện tại

Tuyển chọn TechFlowTuyển chọn TechFlow

Thị trường tiền mã hóa năm năm trước thực tế lành mạnh hơn so với hiện tại

Dorman kêu gọi trở về bản chất “token như một chứng khoán được đóng gói”, tập trung vào các tài sản tương tự cổ phần có khả năng tạo dòng tiền, chẳng hạn như DePIN và DeFi.

Tác giả: Jeff Dorman (Giám đốc Đầu tư Chiến lược của Arca)

Biên dịch: TechFlow

Giới thiệu của TechFlow:

Thị trường tiền mã hóa có đang trở nên ngày càng nhàm chán? Ông Jeff Dorman – Giám đốc Đầu tư Chiến lược của Arca – đã viết bài luận chỉ rõ rằng, dù cơ sở hạ tầng và môi trường pháp lý chưa bao giờ mạnh mẽ đến thế, nhưng bối cảnh đầu tư hiện tại lại đang ở mức “kém nhất trong lịch sử”.

Ông phê phán sắc bén nỗ lực thất bại của các nhà lãnh đạo ngành nhằm ép buộc tiền mã hóa trở thành một “công cụ giao dịch vĩ mô”, dẫn đến mức độ tương quan cực cao giữa mọi loại tài sản. Dorman kêu gọi quay trở về bản chất cốt lõi của token như một “chứng khoán được đóng gói”, tập trung vào các tài sản mang tính cổ phần (quasi-equity) có khả năng tạo ra dòng tiền như DePIN, DeFi và các nền tảng phát hành token khác.

Trong bối cảnh vàng tăng mạnh còn Bitcoin tương đối yếu, bài luận suy ngẫm sâu sắc này mang đến cho chúng ta một góc nhìn quan trọng để tái đánh giá lại logic đầu tư Web3.

Toàn văn như sau:

Bitcoin đang đối mặt với một tình thế bất hạnh

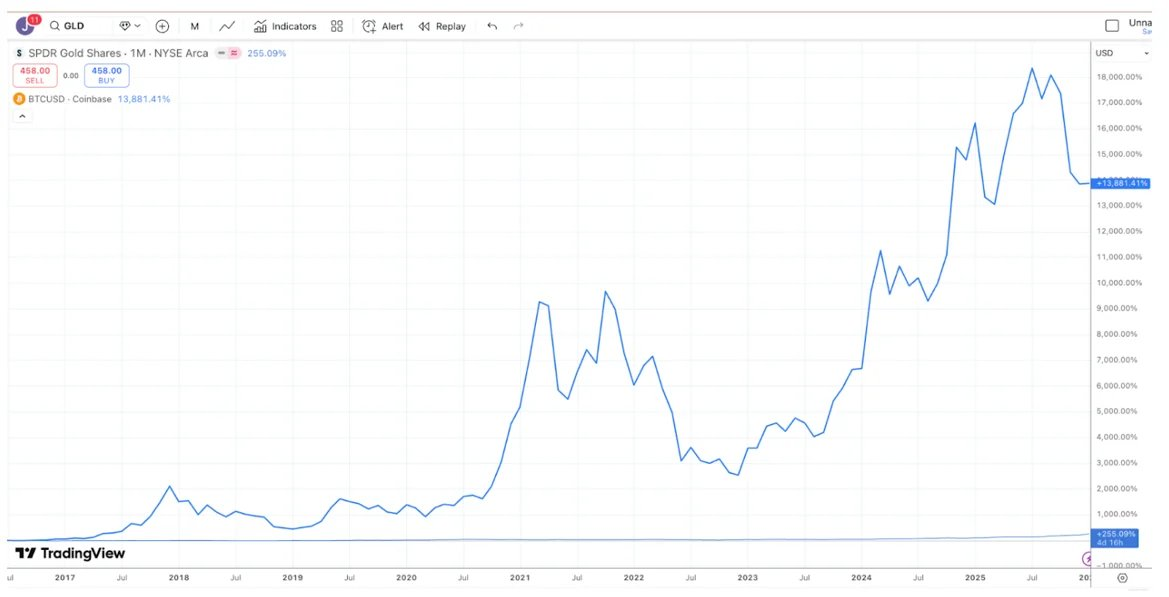

Hầu hết các tranh luận đầu tư tồn tại là do những người tham gia vận hành trên các chân trời thời gian (Time Horizons) khác nhau, do đó họ thường “nói chuyện như vịt với gà”, dù xét về mặt kỹ thuật thì cả hai bên đều đúng. Lấy ví dụ về cuộc tranh luận giữa vàng và Bitcoin: Những người yêu thích Bitcoin thường lập luận rằng Bitcoin là khoản đầu tư tốt nhất, bởi hiệu suất của nó trong 10 năm qua vượt xa vàng.

Ghi chú ảnh: Nguồn TradingView, so sánh lợi nhuận của Bitcoin (BTC) và quỹ ETF vàng (GLD) trong 10 năm qua

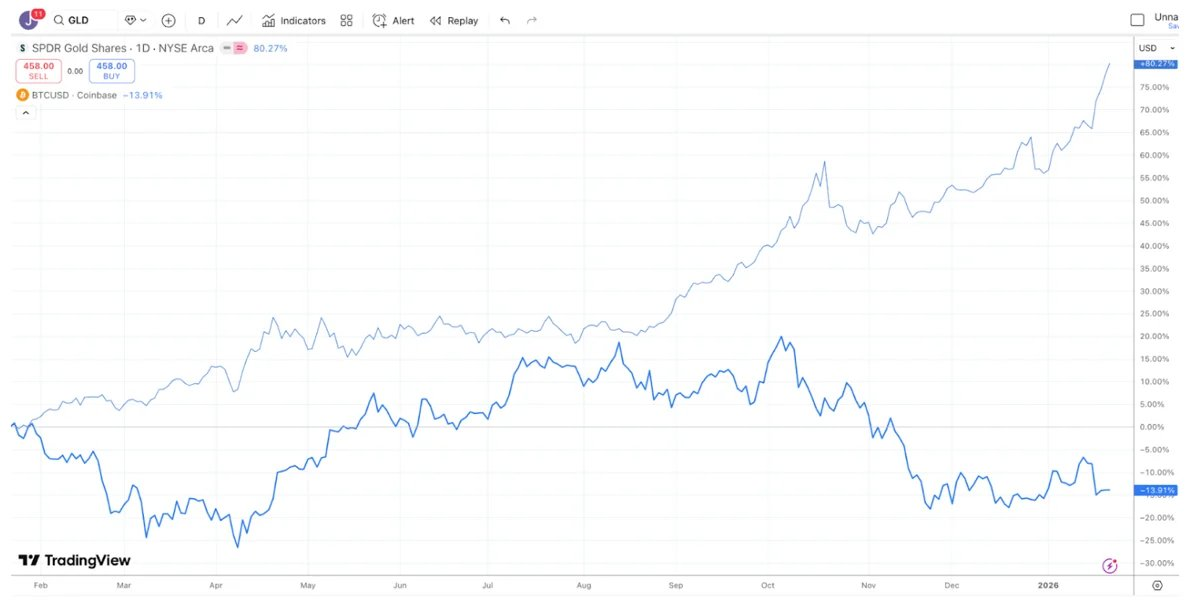

Còn các nhà đầu tư vàng lại cho rằng vàng mới là khoản đầu tư tối ưu, và gần đây họ thậm chí còn “châm biếm lạnh lùng” sự sa sút của Bitcoin, vì trong vòng một năm qua, vàng thể hiện rõ ràng vượt trội hơn Bitcoin (bạc và đồng cũng tương tự).

Ghi chú ảnh: Nguồn TradingView, so sánh lợi nhuận của Bitcoin (BTC) và quỹ ETF vàng (GLD) trong 1 năm qua

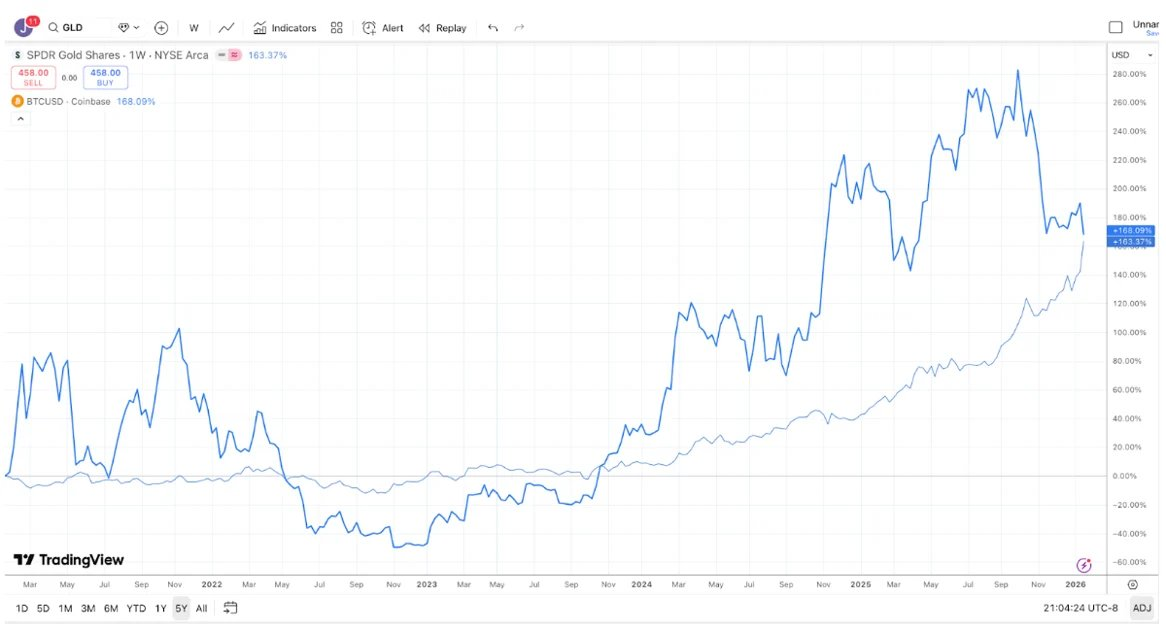

Đồng thời, trong 5 năm qua, lợi nhuận của vàng và Bitcoin gần như hoàn toàn trùng khớp. Vàng thường im ắng trong một thời gian dài, rồi bứt phá mạnh khi các ngân hàng trung ương và các nhà đầu tư theo xu hướng bắt đầu mua vào; còn Bitcoin thường tăng mạnh đột biến, sau đó điều chỉnh sâu, nhưng cuối cùng vẫn tiếp tục đi lên.

Ghi chú ảnh: Nguồn TradingView, so sánh lợi nhuận của Bitcoin (BTC) và quỹ ETF vàng (GLD) trong 5 năm qua

Vì vậy, tùy thuộc vào chân trời đầu tư của bạn, bạn gần như có thể thắng hoặc thua bất kỳ tranh luận nào giữa Bitcoin và vàng.

Dẫu vậy, điều không thể phủ nhận là gần đây vàng (và bạc) đang thể hiện sức mạnh rõ rệt so với Bitcoin. Ở một mức độ nào đó, điều này có phần hài hước (hoặc đáng buồn). Trong suốt 10 năm qua, những công ty lớn nhất trong ngành tiền mã hóa luôn cố gắng chiều lòng các nhà đầu tư vĩ mô (Macro Investors), chứ không phải các nhà đầu tư dựa trên cơ bản (Fundamental Investors), kết quả là chính những nhà đầu tư vĩ mô ấy lại tuyên bố: “Thôi, chúng tôi cứ mua vàng, bạc và đồng cho xong.” Chúng tôi đã kêu gọi ngành chuyển đổi tư duy từ lâu. Hiện nay, có hơn 600 nghìn tỷ đô la Mỹ tài sản ủy thác, và nhóm nhà đầu tư sở hữu số tài sản này có mức độ gắn bó cao hơn rất nhiều. Có rất nhiều tài sản kỹ thuật số trông giống trái phiếu và cổ phiếu hơn, do các công ty tạo ra doanh thu và thực hiện việc mua lại token phát hành, thế nhưng các nhà lãnh đạo thị trường vì một lý do nào đó lại quyết định phớt lờ phân khúc token này.

Có lẽ hiệu suất kém của Bitcoin gần đây so với kim loại quý đủ để khiến các công ty môi giới lớn, sàn giao dịch, công ty quản lý tài sản và các nhà lãnh đạo tiền mã hóa khác nhận ra rằng nỗ lực biến tiền mã hóa thành một công cụ giao dịch vĩ mô toàn diện đã thất bại. Thay vào đó, họ có thể chuyển sang tập trung và giáo dục nhóm nhà đầu tư trị giá 600 nghìn tỷ đô la Mỹ — những người có xu hướng mua các tài sản tạo ra dòng tiền. Đối với ngành, việc bắt đầu chú ý đến các token mang tính cổ phần (quasi-equity) gắn liền với các doanh nghiệp công nghệ tạo ra dòng tiền (như các dự án DePIN, CeFi, DeFi và các công ty nền tảng phát hành token) vẫn chưa quá muộn.

Tuy nhiên, nói cho cùng, nếu bạn chỉ đơn giản dời “vạch đích”, Bitcoin vẫn là ông vua. Vì thế, khả năng cao nhất là mọi thứ sẽ chẳng hề thay đổi.

Sự khác biệt giữa các tài sản

Những “ngày tháng tươi đẹp” của đầu tư tiền mã hóa dường như đã trở thành quá khứ. Quay lại năm 2020 và 2021, dường như mỗi tháng lại xuất hiện một câu chuyện mới, một phân khúc mới hay một trường hợp sử dụng mới, cùng với các loại token mới, và mọi ngóc ngách của thị trường đều mang lại lợi nhuận dương. Dù động lực tăng trưởng blockchain chưa bao giờ mạnh mẽ như hiện nay (nhờ tiến triển lập pháp tại Washington, sự tăng trưởng của stablecoin, DeFi và việc mã hóa tài sản thực – RWA), thì môi trường đầu tư lại chưa từng tệ hại đến thế.

Một dấu hiệu cho thấy thị trường khỏe mạnh là mức độ phân tán (Dispersion) cao và mức độ tương quan liên thị trường thấp. Bạn chắc chắn mong đợi cổ phiếu ngành chăm sóc sức khỏe và quốc phòng sẽ di chuyển khác biệt so với cổ phiếu công nghệ và AI; bạn cũng hy vọng cổ phiếu thị trường mới nổi sẽ vận động độc lập so với thị trường phát triển. Phân tán thường được coi là một điều tốt.

Năm 2020 và 2021 thường được nhớ đến như một “thị trường tăng giá đồng loạt”, nhưng thực tế không hoàn toàn như vậy. Khi ấy, hiếm khi thấy toàn bộ thị trường cùng tăng hoặc giảm đồng bộ. Tình huống phổ biến hơn là khi một phân khúc tăng, phân khúc khác lại giảm. Chẳng hạn, phân khúc trò chơi (Gaming) tăng mạnh trong khi DeFi giảm; DeFi tăng mạnh trong khi các token L1 “khủng long” (Dino-L1) giảm; phân khúc Layer-1 tăng mạnh trong khi phân khúc Web3 lại giảm. Một danh mục tài sản tiền mã hóa đa dạng thực tế làm mượt đường cong lợi nhuận, đồng thời thường làm giảm hệ số beta (Beta) và mức độ tương quan tổng thể của danh mục đầu tư. Tính thanh khoản tới lui theo sự thay đổi của sự quan tâm và nhu cầu, nhưng hiệu suất lại rất đa dạng và phong phú. Điều này thực sự rất đáng phấn khích. Việc lượng vốn lớn đổ vào các quỹ phòng hộ tiền mã hóa trong năm 2020 và 2021 là hoàn toàn hợp lý, bởi vì phạm vi đầu tư đang mở rộng và lợi nhuận mang tính phân biệt rõ rệt.

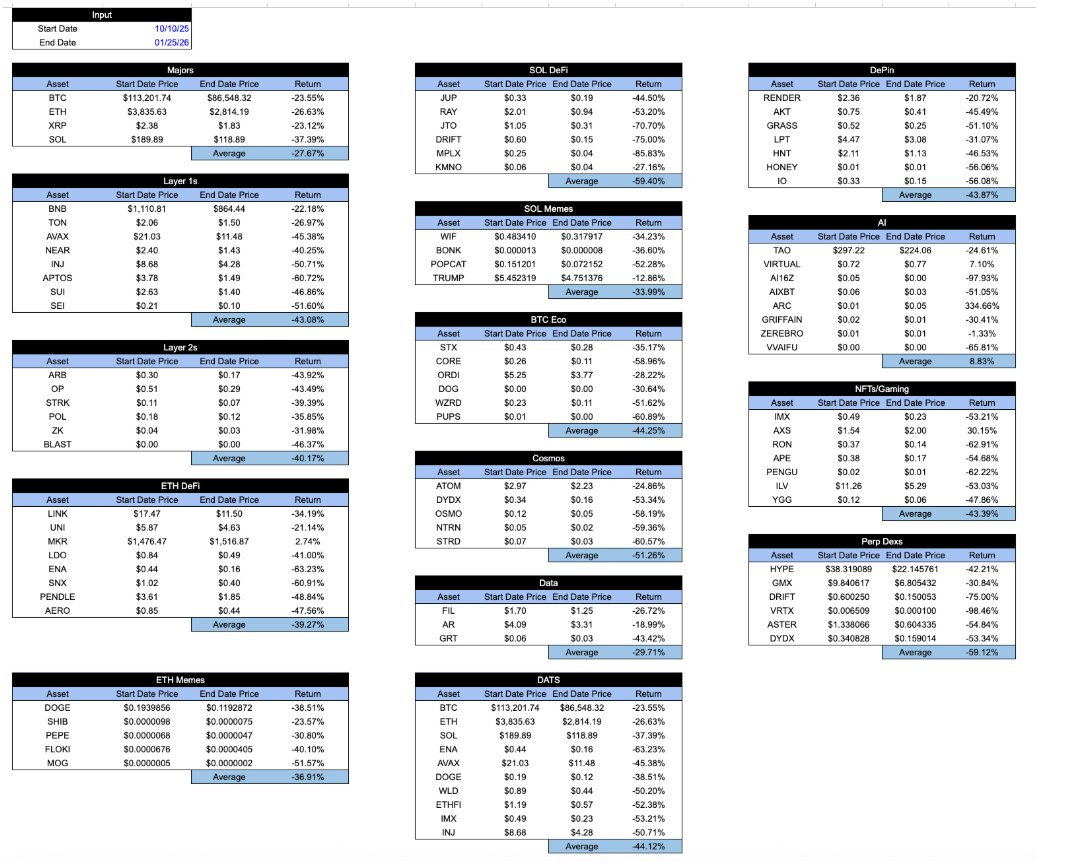

Nhanh tiến đến ngày nay, tất cả các tài sản được “đóng gói dưới lớp vỏ tiền mã hóa” đều cho thấy lợi nhuận gần như giống hệt nhau. Kể từ đợt sụp đổ chớp nhoáng ngày 10 tháng 10, mức độ giảm của các phân khúc gần như không thể phân biệt. Dù bạn nắm giữ cái gì, dù token đó bắt lấy giá trị kinh tế bằng cách nào, hay lộ trình phát triển của dự án ra sao… thì lợi suất về cơ bản đều như nhau. Điều này thật vô cùng gây thất vọng.

Ghi chú ảnh: Tính toán nội bộ của Arca và dữ liệu API từ CoinGecko trên mẫu đại diện các tài sản tiền mã hóa

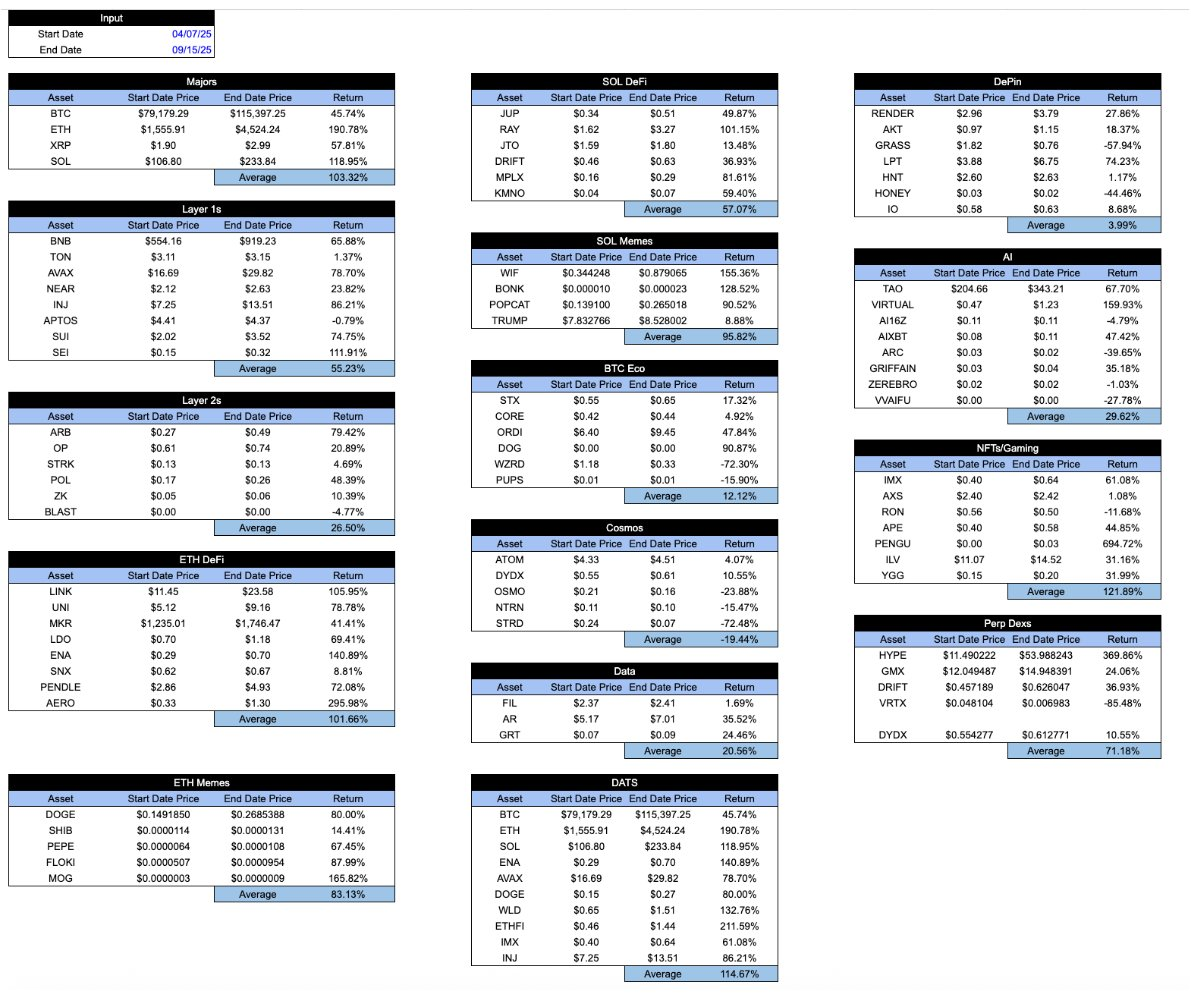

Trong thời kỳ thị trường bùng nổ, bảng biểu này trông sẽ hơi khích lệ hơn một chút. Các token “tốt” thường thể hiện tốt hơn các token “xấu”. Nhưng một hệ thống lành mạnh thực ra nên ngược lại: bạn muốn các token tốt thể hiện tốt hơn ngay cả trong những thời điểm tồi tệ, chứ không chỉ trong thời điểm thuận lợi. Dưới đây là bảng biểu tương tự, đo từ đáy ngày 7 tháng 4 đến đỉnh ngày 15 tháng 9.

Ghi chú ảnh: Tính toán nội bộ của Arca và dữ liệu API từ CoinGecko trên mẫu đại diện các tài sản tiền mã hóa

Thú vị là, khi ngành tiền mã hóa còn ở giai đoạn sơ sinh, các nhà tham gia thị trường từng rất nỗ lực phân biệt các loại tài sản tiền mã hóa khác nhau. Ví dụ, năm 2018 tôi từng đăng một bài viết ở đây, trong đó tôi phân loại tài sản tiền mã hóa thành 4 nhóm:

- Tiền mã hóa/Tiền tệ (Cryptocurrencies/money)

- Giao thức/Nền tảng phi tập trung (Decentralized protocols/platforms)

- Token được hỗ trợ bởi tài sản (Asset-backed tokens)

- Chứng khoán chuyển tiếp (Pass-through securities)

Lúc ấy, cách phân loại này khá độc đáo và thu hút nhiều nhà đầu tư. Điều quan trọng là tài sản tiền mã hóa đang tiến hóa: từ chỉ có Bitcoin, đến các giao thức hợp đồng thông minh, stablecoin được hỗ trợ bởi tài sản, rồi đến các chứng khoán chuyển tiếp mang tính cổ phần. Việc nghiên cứu các lĩnh vực tăng trưởng khác nhau từng là nguồn chính tạo ra lợi nhuận vượt trội (Alpha), và các nhà đầu tư hy vọng hiểu được các kỹ thuật định giá khác nhau cần thiết để đánh giá từng loại tài sản. Khi ấy, phần lớn nhà đầu tư tiền mã hóa thậm chí còn không biết dữ liệu trợ cấp thất nghiệp được công bố khi nào, hoặc cuộc họp Ủy ban Thị trường Mở Liên bang (FOMC) diễn ra lúc nào, cũng ít khi tìm kiếm tín hiệu từ dữ liệu vĩ mô.

Sau đợt sụp đổ năm 2022, các loại tài sản khác nhau này vẫn tồn tại. Bản chất của chúng không hề thay đổi. Nhưng cách ngành tiếp thị lại có sự thay đổi lớn. Những “người gác cổng” (Gatekeepers) khẳng định Bitcoin và stablecoin mới là hai thứ duy nhất quan trọng; giới truyền thông quyết định họ chẳng muốn viết gì ngoài token TRUMP và các token meme khác (Memecoins). Trong vài năm qua, không chỉ Bitcoin thể hiện tốt hơn phần lớn các tài sản tiền mã hóa khác, mà nhiều nhà đầu tư thậm chí còn quên mất sự tồn tại của các loại tài sản (và phân khúc) khác này. Mô hình kinh doanh của các công ty và giao thức nền tảng không trở nên liên quan hơn, nhưng do dòng vốn rút khỏi thị trường và các nhà tạo lập thị trường chi phối diễn biến giá, mức độ tương quan giữa các tài sản thực sự đã tăng cao.

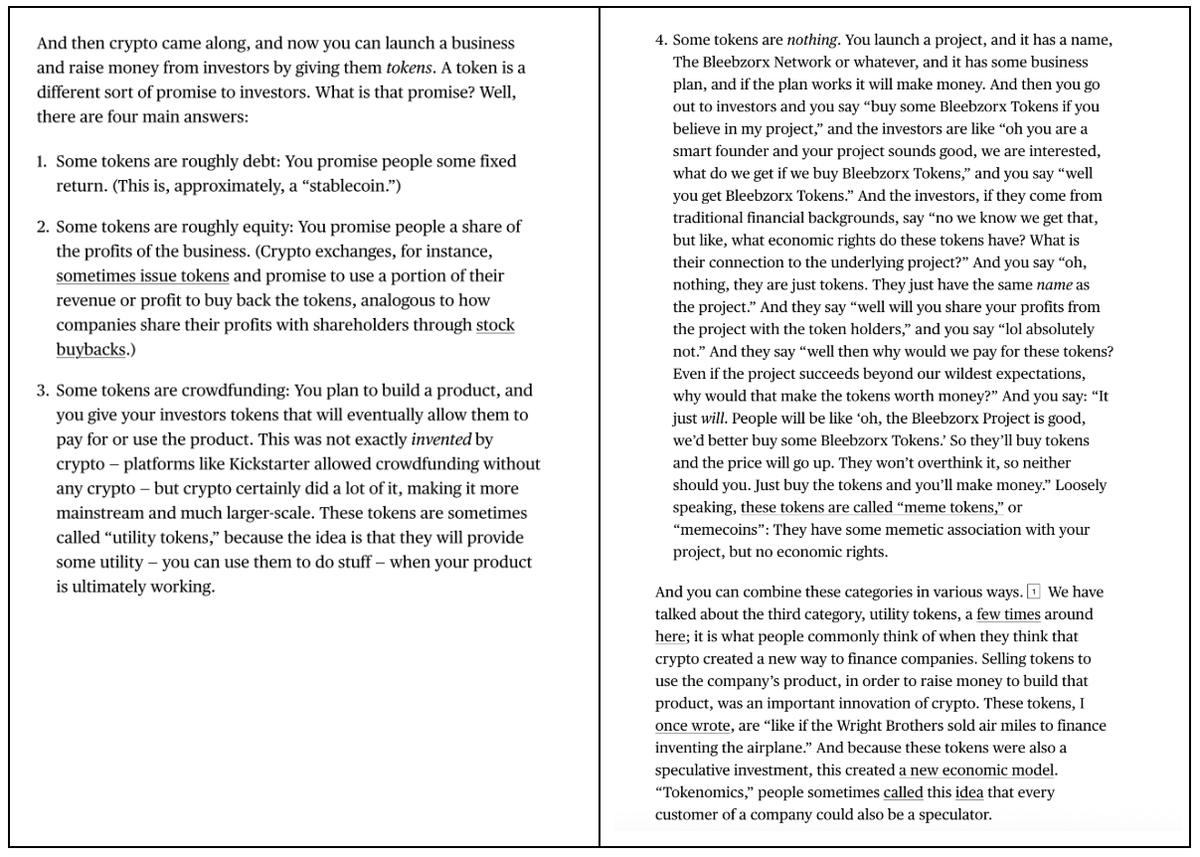

Đây là lý do vì sao bài viết gần đây của Matt Levine về token lại gây ngạc nhiên và được đón nhận mạnh mẽ đến thế. Chỉ trong bốn đoạn ngắn, Levine đã mô tả chính xác sự khác biệt và những điểm tinh tế giữa các loại token. Điều này khiến tôi nhen nhóm một chút hy vọng rằng kiểu phân tích như vậy vẫn khả thi.

Các sàn giao dịch tiền mã hóa hàng đầu, công ty quản lý tài sản, nhà tạo lập thị trường, nền tảng giao dịch OTC (ngoại hối) và các tổ chức định giá vẫn gọi tất cả những thứ ngoài Bitcoin là “altcoin”, và dường như chỉ xuất bản các báo cáo nghiên cứu vĩ mô, gom chung toàn bộ “tiền mã hóa” thành một tài sản khổng lồ. Bạn có biết không, lấy ví dụ như Coinbase: dường như họ chỉ có một đội nghiên cứu quy mô rất nhỏ, do một nhà phân tích chủ chốt (David Duong) đứng đầu, và trọng tâm công việc của ông này chủ yếu tập trung vào nghiên cứu vĩ mô. Tôi hoàn toàn không có ý kiến gì về “ông Bitcoin” (ông Duong) – phân tích của ông ấy rất tuyệt vời. Nhưng ai lại专门 chạy đến Coinbase chỉ để đọc các phân tích vĩ mô chứ?

Hãy tưởng tượng nếu các nhà cung cấp và sàn giao dịch ETF hàng đầu chỉ viết chung chung về ETF, kiểu như “ETF hôm nay giảm!” hay “ETF phản ứng tiêu cực với dữ liệu lạm phát”. Họ sẽ bị chế giễu đến mức phá sản mất thôi. Không phải tất cả ETF đều giống nhau chỉ vì chúng dùng cùng một “lớp vỏ bọc” (Wrapper), và những người bán và quảng bá ETF đều hiểu điều đó. Điều quan trọng nhất là bên trong ETF chứa cái gì, và dường như các nhà đầu tư có thể phân biệt thông minh giữa các loại ETF khác nhau — chủ yếu nhờ các nhà lãnh đạo ngành đã giúp khách hàng của họ hiểu rõ điều này.

Tương tự như vậy, token cũng chỉ là một “lớp vỏ bọc”. Như Matt Levine đã diễn giải một cách đầy sức thuyết phục, điều quan trọng nằm ở những gì bên trong token. Loại token rất quan trọng, phân khúc rất quan trọng, và các đặc tính của nó (lạm phát hay khấu hao) cũng rất quan trọng.

Có lẽ Levine không phải người duy nhất hiểu điều này. Nhưng ông ấy giải thích ngành này tốt hơn hẳn những người thực sự hưởng lợi từ nó.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News