Bullish, công ty khởi nghiệp từ EOS, chính thức tiến vào Sở giao dịch New York

Tuyển chọn TechFlowTuyển chọn TechFlow

Bullish, công ty khởi nghiệp từ EOS, chính thức tiến vào Sở giao dịch New York

Công ty tiên phong trong việc dự trữ Bitcoin, đã kiếm được 14 tỷ USD.

Tác giả: Peggy, Jaleel Gia Lục

Ngày 19 tháng 7 năm 2025, theo CNBC đưa tin, Bullish đã chính thức nộp hồ sơ IPO lên Ủy ban Chứng khoán và Giao dịch Mỹ (SEC), dự kiến niêm yết trên Sở giao dịch chứng khoán New York với mã cổ phiếu "BLSH". Đây là công ty tiền mã hóa tiếp theo tiến vào thị trường chứng khoán Mỹ sau Circle và Coinbase.

Theo bản cáo bạch tiết lộ, tính đến quý đầu tiên năm 2025, tổng khối lượng giao dịch tích lũy trên nền tảng Bullish đã đạt 1,25 nghìn tỷ USD, trung bình hơn 2,5 tỷ USD mỗi ngày trong quý đầu năm. Trong đó, khối lượng giao dịch Bitcoin đạt 108,6 tỷ USD, tăng 36% so với cùng kỳ năm trước.

Trong phân khúc các sàn CEX kiếm được nhiều tiền nhất tại cộng đồng tiền mã hóa, Bullish không phải cái tên quen thuộc, nhưng thực tế xuất thân của nó lại vô cùng显赫.

Năm 2018, EOS bất ngờ xuất hiện, được mệnh danh là kẻ thay thế Ethereum, công ty phía sau Block.one tận dụng cơn sốt này để tổ chức một đợt ICO (phát hành token lần đầu) dài nhất và lớn nhất lịch sử, huy động được con số đáng kinh ngạc 4,2 tỷ USD.

Một vài năm sau, khi cơn sốt EOS lắng xuống, Block.one "đổi bếp", chuyển hướng xây dựng một sàn giao dịch tiền mã hóa tập trung vào tuân thủ quy định và nhắm tới thị trường tài chính truyền thống —— Bullish, do đó bị cộng đồng EOS tẩy chay.

Tháng 7 năm 2021, Bullish chính thức ra mắt. Khoản vốn khởi động ban đầu bao gồm: 100 triệu USD tiền mặt, 164.000 Bitcoin (thời điểm đó trị giá khoảng 9,7 tỷ USD) và 20 triệu EOS từ Block.one; ngoài ra các nhà đầu tư bên ngoài cũng rót thêm 300 triệu USD, bao gồm Peter Thiel - đồng sáng lập PayPal, Alan Howard - đại gia quỹ phòng hộ, và Mike Novogratz - nhà đầu tư nổi tiếng trong ngành tiền mã hóa.

Thân thiết với "Circle", xa cách với "Tether", Bullish "hướng tới sự tuân thủ"

Vị trí của Bullish ngay từ đầu rất rõ ràng: quy mô không quan trọng, nhưng việc tuân thủ pháp lý mới là yếu tố then chốt.

Bởi vì mục tiêu cuối cùng của Bullish không phải là kiếm lợi nhuận trong thế giới tiền mã hóa, mà là trở thành một sàn giao dịch chính quy có thể niêm yết.

Trước khi vận hành chính thức, Bullish đã ký thỏa thuận với một công ty niêm yết Far Peak, đầu tư 840 triệu USD mua 9% cổ phần công ty này, đồng thời sáp nhập với giá trị 2,5 tỷ USD nhằm thực hiện niêm yết gián tiếp, giảm ngưỡng IPO truyền thống.

Thông tin từ báo chí lúc đó cho biết, định giá của Bullish là 9 tỷ USD.

Thomas, cựu CEO của Far Peak trước đây, hiện là CEO của Bullish, người có nền tảng mạnh về tuân thủ pháp lý: từng là Giám đốc điều hành và Chủ tịch Sở giao dịch chứng khoán New York, làm việc hiệu quả; xây dựng mối quan hệ sâu rộng với các tập đoàn lớn trên Phố Wall, các CEO và nhà đầu tư tổ chức; có nguồn lực dồi dào trong lĩnh vực quản lý và vốn.

Đáng chú ý, Farley không đầu tư hay mua lại nhiều dự án bên ngoài, nhưng những cái tên nổi bật trong cộng đồng tiền mã hóa thì không thiếu: giao thức质押 Bitcoin Babylon, giao thức tái质押 ether.fi, truyền thông blockchain CoinDesk.

Tóm lại, có thể nói Bullish là sàn giao dịch thèm muốn trở thành "quân đội chính quy của Phố Wall" hơn bất kỳ ai trong cộng đồng tiền mã hóa.

Nhưng lý tưởng thì đẹp, thực tế thì phũ phàng. Việc tuân thủ pháp lý khó khăn hơn họ tưởng tượng rất nhiều.

Thái độ giám sát của Mỹ ngày càng cứng rắn, thỏa thuận sáp nhập niêm yết ban đầu của Bullish đã bị hủy bỏ vào năm 2022, kế hoạch niêm yết kéo dài 18 tháng thất bại. Bullish từng cân nhắc mua lại FTX để mở rộng nhanh chóng, nhưng cuối cùng không thành. Bullish buộc phải tìm kiếm con đường tuân thủ mới —— ví dụ như chuyển hướng sang châu Á và châu Âu.

Bullish tại hội nghị Consensus ở Hồng Kông

Bullish đã nhận được giấy phép loại 1 (kinh doanh chứng khoán) và loại 7 (cung cấp dịch vụ giao dịch tự động) từ Ủy ban Chứng khoán Hồng Kông, cũng như giấy phép sàn giao dịch tài sản ảo; ngoài ra, Bullish còn nhận được giấy phép cần thiết từ Cơ quan Quản lý Tài chính Liên bang Đức (BaFin) để hoạt động giao dịch và lưu ký tài sản mã hóa.

Bullish có khoảng 260 nhân viên trên toàn cầu, trong đó hơn một nửa đóng tại Hồng Kông, phần còn lại phân bố tại Singapore, Mỹ và Gibraltar.

Một biểu hiện rõ ràng khác cho thấy Bullish "hướng tới tuân thủ" là: thân thiết với "Circle", xa cách với "Tether".

Trên nền tảng Bullish, các cặp giao dịch stablecoin có khối lượng lớn nhất đều là USDC, chứ không phải USDT – loại có quy mô lưu thông lớn hơn và lịch sử lâu đời hơn. Đằng sau điều này phản ánh lập trường rõ ràng về thái độ với cơ quan quản lý.

Gần đây, khi USDT liên tục chịu áp lực giám sát từ SEC Mỹ, vị thế dẫn đầu thị trường của nó bắt đầu lung lay. Trong khi đó, USDC – stablecoin do công ty tuân thủ pháp lý Circle và Coinbase cùng phát triển – không chỉ thành công niêm yết trên thị trường chứng khoán Mỹ mà còn được thị trường vốn ưu ái như "cổ phiếu stablecoin đầu tiên", với diễn biến giá tích cực. Nhờ minh bạch cao và khả năng phù hợp với quy định, khối lượng giao dịch USDC tiếp tục tăng vọt.

Theo báo cáo mới nhất từ Kaiko, năm 2024 khối lượng giao dịch USDC trên các sàn tập trung (CEX) tăng rõ rệt, riêng tháng 3 đã đạt 38 tỷ USD, vượt xa mức trung bình hàng tháng 8 tỷ USD năm 2023. Trong đó, Bullish và Bybit là hai nền tảng có khối lượng giao dịch USDC lớn nhất, chiếm tổng cộng khoảng 60% thị phần.

Mối quan hệ yêu - ghét giữa Bullish và EOS

Nếu dùng một câu để miêu tả mối quan hệ giữa Bullish và EOS, đó chính là "người cũ và người mới".

Mặc dù sau khi tin đồn Bullish âm thầm nộp đơn xin IPO lan ra, giá coin A (trước là EOS) tăng vọt 17%, nhưng thực tế mối quan hệ giữa cộng đồng EOS và Bullish không hề tốt, bởi vì Block.one sau khi rời bỏ EOS đã quay lưng ôm lấy Bullish.

Quay lại năm 2017, phân khúc chuỗi công đang trong thời kỳ hoàng kim. Block.one tung ra whitepaper giới thiệu EOS – một dự án siêu chuỗi công tuyên bố "triệu TPS, phí giao dịch bằng 0", thu hút ngay lập tức sự đổ xô của nhà đầu tư toàn cầu. Trong vòng một năm, EOS đã gây quỹ 4,2 tỷ USD qua hình thức ICO, lập kỷ lục ngành và thắp lên giấc mơ "kẻ thay thế Ethereum".

Tuy nhiên, giấc mơ bắt đầu nhanh, sụp đổ cũng đến nhanh chóng. Sau khi mainnet EOS ra mắt, người dùng nhanh chóng nhận ra rằng chuỗi này không "bất khả chiến bại" như quảng cáo. Giao dịch thì không mất phí, nhưng phải质押 CPU và RAM, quy trình phức tạp,门槛 vận hành cao; bầu cử nút cũng không phải là "quản trị dân chủ" như mong đợi, mà nhanh chóng bị các đại gia và sàn giao dịch kiểm soát, xuất hiện vấn đề hối lộ, đảo phiếu...

Nhưng điều khiến EOS suy thoái nhanh hơn cả vấn đề kỹ thuật, chủ yếu là do phân bổ tài nguyên nội bộ tại Block.one.

Block.one ban đầu cam kết dành 1 tỷ USD hỗ trợ hệ sinh thái EOS, nhưng thực tế lại làm ngược lại hoàn toàn: mạnh tay mua trái phiếu Mỹ, tích trữ 160.000 Bitcoin, đầu tư vào sản phẩm mạng xã hội thất bại Voice, dùng tiền để chơi cổ phiếu, mua tên miền... Số tiền thật sự dùng để hỗ trợ nhà phát triển EOS thì ít ỏi đáng thương.

Đồng thời, quyền lực nội bộ công ty tập trung cao độ, các lãnh đạo cốt cán gần như toàn bộ là do BB – người sáng lập Block.one – và người thân, bạn bè của ông ta nắm giữ, tạo thành một "doanh nghiệp gia đình" khép kín. Năm 2020, BM tuyên bố rời dự án, đây cũng là dấu hiệu báo trước sự rạn nứt hoàn toàn giữa Block.one và EOS.

Điều thực sự làm bùng nổ cơn giận dữ của cộng đồng EOS chính là sự xuất hiện của Bullish.

BB - người sáng lập Block.one

Năm 2021, Block.one công bố ra mắt sàn giao dịch tiền mã hóa Bullish, tuyên bố đã hoàn tất huy động 10 tỷ USD, với danh sách nhà đầu tư hùng hậu —— bao gồm Peter Thiel - đồng sáng lập PayPal, Mike Novogratz - chuyên gia kỳ cựu Phố Wall, và các nhà đầu tư hàng đầu khác. Sàn giao dịch mới này nhấn mạnh vào sự tuân thủ pháp lý, ổn định, xây dựng "cầu nối" tài chính tiền mã hóa dành cho nhà đầu tư tổ chức.

Nhưng về mặt công nghệ lẫn thương hiệu, Bullish gần như không có liên hệ gì với EOS —— không dùng công nghệ EOS, không chấp nhận token EOS, không thừa nhận mối liên hệ nào với EOS, thậm chí không có lời cảm ơn cơ bản nào.

Đối với cộng đồng EOS, đây chẳng khác nào một sự phản bội công khai: Block.one dùng nguồn lực tích lũy từ việc xây dựng EOS để đổi bếp, tạo nên "tình yêu mới". Còn EOS thì bị bỏ lại hoàn toàn.

Vì vậy, cuộc phản kháng từ cộng đồng EOS bắt đầu.

Cuối năm 2021, cộng đồng phát động "cuộc nổi dậy fork", cố gắng cắt đứt quyền kiểm soát của Block.one. Quỹ EOS, đại diện cộng đồng, đứng ra đàm phán với Block.one. Trong vòng một tháng, hai bên thảo luận nhiều phương án nhưng đều không đạt được đồng thuận. Cuối cùng, Quỹ EOS liên kết với 17 nút, hủy bỏ vị trí quyền lực của Block.one, loại nó khỏi ban quản trị EOS. Năm 2022, Quỹ Mạng lưới EOS (ENF) khởi kiện, cáo buộc Block.one vi phạm cam kết với hệ sinh thái; năm 2023, cộng đồng thậm chí cân nhắc hard fork để cách ly hoàn toàn tài sản của Block.one và Bullish.

Sau khi EOS và Block.one ly thân, cộng đồng EOS đã kiện tụng suốt nhiều năm để tranh quyền sở hữu số tiền gây quỹ ban đầu, nhưng đến nay Block.one vẫn nắm quyền sở hữu và sử dụng số tiền đó.

Vì vậy, trong mắt nhiều người thuộc cộng đồng EOS, Bullish không phải là một "dự án mới", mà giống như một biểu tượng của sự phản bội, và Bullish âm thầm nộp đơn IPO này mãi mãi là "người tình mới" đổi lấy hiện thực bằng lý tưởng của họ —— hào nhoáng, nhưng đáng xấu hổ.

Năm 2025, để cắt đứt quá khứ, EOS chính thức đổi tên thành Vaulta, xây dựng nghiệp vụ ngân hàng Web3 trên nền tảng chuỗi công, đồng thời đổi tên token EOS thành A.

Block.one giàu có chảy nước, rốt cuộc có bao nhiêu tiền?

Chúng ta đều biết rằng Block.one ban đầu huy động được 4,2 tỷ USD, trở thành sự kiện gây quỹ lớn nhất trong lịch sử tiền mã hóa. Về lý thuyết, khoản tiền này đủ để hỗ trợ EOS phát triển lâu dài, hỗ trợ nhà phát triển, thúc đẩy đổi mới công nghệ, giúp hệ sinh thái tăng trưởng bền vững. Nhưng khi các nhà phát triển trong hệ sinh thái EOS van xin hỗ trợ, Block.one chỉ đưa ra séc 50.000 USD —— số tiền này chưa đủ trả lương cho một lập trình viên Thung lũng Silicon trong hai tháng.

"4,2 tỷ USD đã đi đâu?" – Cộng đồng đặt câu hỏi.

Trong email ngày 19 tháng 3 năm 2019 mà BM gửi cho cổ đông Block.one tiết lộ một phần câu trả lời:截至 đến tháng 2 năm 2019, tài sản của Block.one (bao gồm tiền mặt và vốn đầu tư) tổng cộng là 3 tỷ USD. Trong số 3 tỷ này, khoảng 2,2 tỷ USD được đầu tư vào trái phiếu chính phủ Mỹ.

4,2 tỷ USD đã đi đâu? Đại khái là ba hướng chính: 2,2 tỷ USD mua trái phiếu chính phủ – rủi ro thấp, lợi nhuận ổn định, đảm bảo giữ giá trị tài sản; 160.000 Bitcoin; một lượng nhỏ đầu tư cổ phiếu và thử nghiệm mua lại: như đầu tư thất bại vào Silvergate, mua tên miền Voice, v.v.

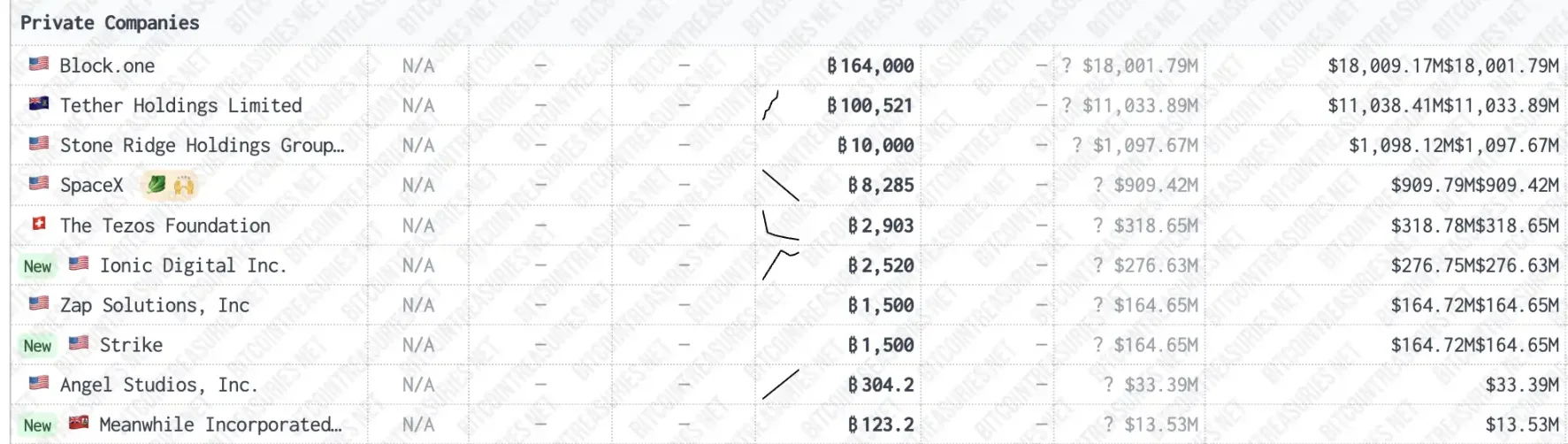

Nhiều người không biết rằng, công ty mẹ EOS Block.one hiện là doanh nghiệp tư nhân sở hữu nhiều Bitcoin nhất, với tổng cộng 160.000 BTC, nhiều hơn 40.000 BTC so với gã khổng lồ stablecoin Tether.

Nguồn dữ liệu: bitcointreasuries

Theo giá hiện tại 117.200 USD, 160.000 BTC này trị giá khoảng 18,752 tỷ USD. Nghĩa là riêng khoản tăng giá Bitcoin này, Block.one đã lãi hơn 14,5 tỷ USD trên sổ sách, tương đương khoảng 4,47 lần số tiền huy động qua ICO năm xưa.

Xét về góc độ "tiền mặt là vua", Block.one ngày nay rất thành công, thậm chí có thể nói là công ty "tiên phong" hơn MicroStrategy, cũng là một trong những "nhà phát hành dự án" kiếm được nhiều tiền nhất trong lịch sử tiền mã hóa. Chỉ là, nó không thành công nhờ "xây dựng một blockchain vĩ đại", mà nhờ "biết cách bảo vệ vốn gốc tối đa, mở rộng tài sản và rút lui an toàn".

Đây chính là mặt khác đầy mỉa mai và chân thực của thế giới tiền mã hóa: trong thế giới tiền mã hóa, người chiến thắng cuối cùng có thể không phải là người "có công nghệ tốt nhất" hay "lý tưởng cháy bỏng nhất", mà có thể là người hiểu rõ nhất về tuân thủ pháp lý, giỏi nhìn thời thế và giỏi nhất trong việc giữ tiền.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News