Phổ biến khoa học thường thức: Làm cách nào dùng NAV để đánh giá cổ phiếu tiền mã hóa của bạn đáng giá bao nhiêu?

Tuyển chọn TechFlowTuyển chọn TechFlow

Phổ biến khoa học thường thức: Làm cách nào dùng NAV để đánh giá cổ phiếu tiền mã hóa của bạn đáng giá bao nhiêu?

Các chỉ số như NAV không phải là thần dược, mà là công cụ sắc bén trong hộp công cụ.

Bài viết: TechFlow

Không thể nghi ngờ, làn sóng tăng giá tiền mã hóa lần này đã khởi động trước tiên tại thị trường chứng khoán Mỹ.

Khi chiến lược "dự trữ kho bạc mã hóa" trở thành trào lưu trên thị trường chứng khoán Mỹ và sự liên kết giữa tiền mã hóa với cổ phiếu ngày càng rõ ràng, chúng ta nên đánh giá chất lượng một cổ phiếu như thế nào? Là xem ai nắm giữ tài sản mã hóa với giá trị lớn hơn, hay ai có tiền để liên tục mua vào tài sản mã hóa?

Nếu bạn gần đây thường xuyên theo dõi các phân tích về cổ phiếu mã hóa Mỹ, chắc hẳn sẽ thấy một thuật ngữ lặp lại rất nhiều lần — NAV, tức Net Asset Value, giá trị tài sản ròng.

Có người dùng NAV để phân tích liệu cổ phiếu mã hóa có bị định giá quá cao hay quá thấp; có người dùng NAV để so sánh giá cổ phiếu của một công ty dự trữ mã hóa mới nổi với giá cổ phiếu của MicroStrategy; nhưng quan trọng hơn cả là chìa khóa làm giàu nằm ở điều này:

Một công ty niêm yết trên thị trường chứng khoán Mỹ nếu áp dụng chiến lược dự trữ tài sản mã hóa, thì việc nắm giữ 1 đô la tài sản mã hóa sẽ mang lại giá trị lớn hơn 1 đô la.

Những công ty dự trữ tài sản mã hóa này có thể tiếp tục mua thêm tài sản hoặc tự mua lại cổ phiếu, dẫn đến vốn hóa thị trường của họ thường vượt xa NAV (giá trị tài sản ròng).

Tuy nhiên, đối với những nhà đầu tư nhỏ lẻ thông thường, việc đánh giá phần lớn dự án trong giới mã hóa hiếm khi sử dụng các chỉ số nghiêm ngặt, huống hồ là dùng chúng để đánh giá giá trị cổ phiếu trên thị trường tài chính truyền thống.

Vì vậy, biên tập viên cũng muốn thực hiện một bài giới thiệu về chỉ số NAV, nhằm giúp những người theo dõi sự liên kết giữa tiền mã hóa và cổ phiếu hiểu rõ hơn về cơ chế vận hành và phương pháp đánh giá.

NAV: Cổ phiếu của bạn thực sự đáng giá bao nhiêu?

Trước khi đi sâu vào tìm hiểu cổ phiếu mã hóa Mỹ, chúng ta cần làm rõ một khái niệm cơ bản.

NAV không phải là chỉ số được thiết kế riêng cho thị trường mã hóa, mà là một trong những phương pháp phổ biến nhất trong phân tích tài chính truyền thống để đo lường giá trị doanh nghiệp. Bản chất của nó là trả lời một câu hỏi đơn giản:

"Mỗi cổ phiếu của một công ty thực sự đáng giá bao nhiêu?"

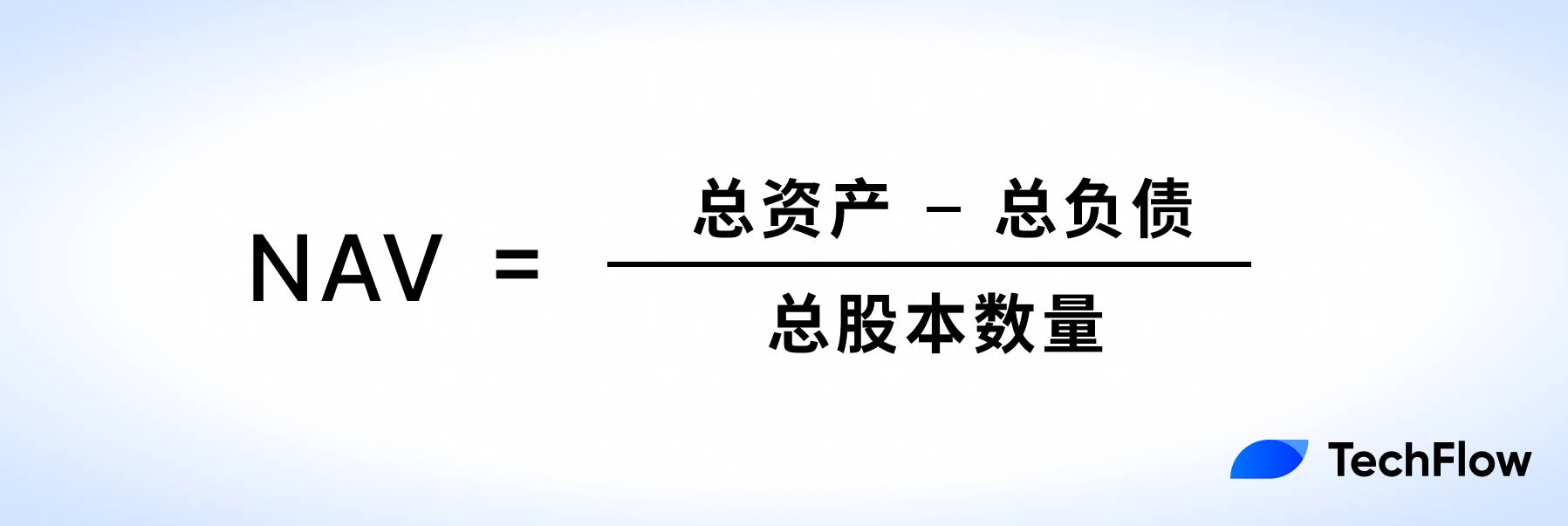

Cách tính NAV rất trực quan, đó là giá trị mỗi cổ phiếu mà cổ đông nhận được sau khi lấy tổng tài sản trừ đi nợ phải trả.

Để hiểu rõ hơn về logic cốt lõi của NAV, ta hãy dùng một ví dụ truyền thống minh họa. Giả sử có một công ty bất động sản sở hữu tình hình tài chính như sau:

Tài sản: 10 tòa nhà, tổng giá trị 1 tỷ đô la Mỹ; Nợ phải trả: khoản vay 200 triệu đô la Mỹ; Vốn cổ phần: 100 triệu cổ phiếu.

Khi đó, giá trị tài sản ròng trên mỗi cổ phiếu của công ty là: 80 đô la/cổ phiếu. Điều này có nghĩa là nếu công ty thanh lý tài sản và hoàn trả toàn bộ nợ, mỗi cổ đông lý thuyết sẽ nhận được 80 đô la.

NAV là một chỉ số tài chính phổ biến, đặc biệt phù hợp với các công ty phụ thuộc vào tài sản như công ty bất động sản, quỹ đầu tư, v.v. Tài sản của những công ty này thường minh bạch và dễ định giá, do đó NAV có thể phản ánh khá tốt giá trị nội tại của cổ phiếu.

Trên thị trường truyền thống, nhà đầu tư thường so sánh NAV với giá thị trường hiện tại của cổ phiếu để xác định liệu cổ phiếu đó có bị định giá quá cao hay quá thấp:

-

Nếu giá cổ phiếu > NAV: cổ phiếu có thể đang ở mức cao hơn giá trị thực, cho thấy nhà đầu tư tin tưởng vào tiềm năng tăng trưởng trong tương lai của công ty;

-

Nếu giá cổ phiếu < NAV: cổ phiếu có thể đang bị định giá thấp, cho thấy thị trường thiếu niềm tin vào công ty hoặc còn nghi ngờ về việc định giá tài sản.

Khi NAV được áp dụng vào cổ phiếu mã hóa Mỹ, ý nghĩa của nó có một vài thay đổi tinh tế.

Trong lĩnh vực cổ phiếu mã hóa Mỹ, vai trò cốt lõi của NAV có thể được tóm tắt như sau:

Đo lường ảnh hưởng của tài sản mã hóa mà một công ty niêm yết nắm giữ đối với giá trị cổ phiếu.

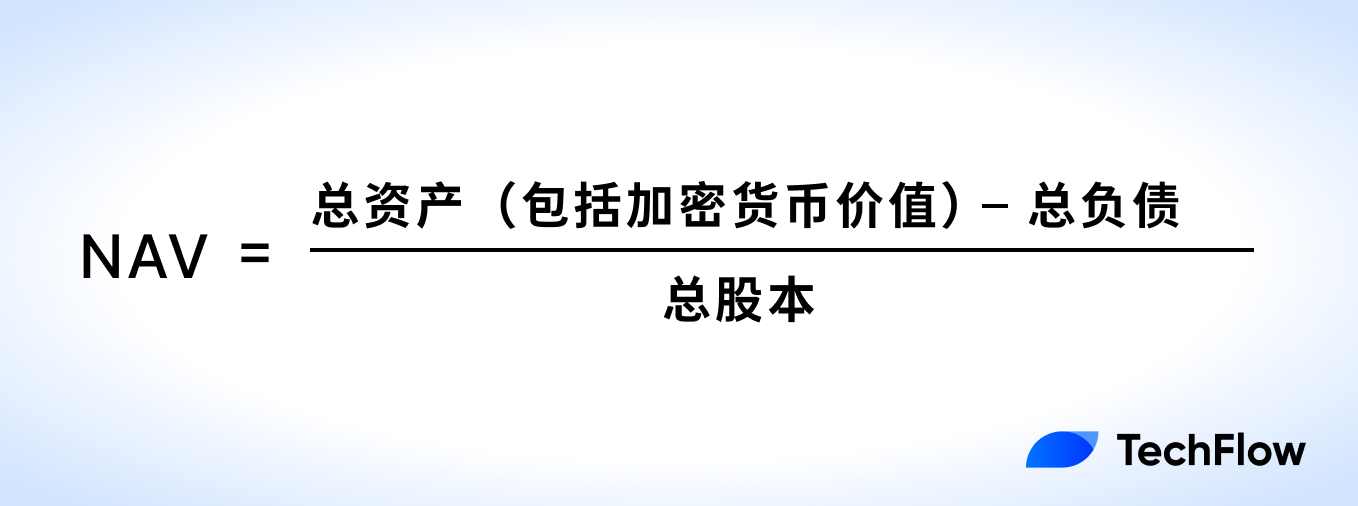

Điều này có nghĩa là NAV không còn đơn thuần là công thức "tài sản trừ nợ phải trả" theo nghĩa truyền thống, mà cần đặc biệt tính đến giá trị tài sản tiền mã hóa mà công ty nắm giữ. Biến động giá của các tài sản mã hóa này sẽ trực tiếp ảnh hưởng đến NAV của công ty và gián tiếp tác động đến giá cổ phiếu.

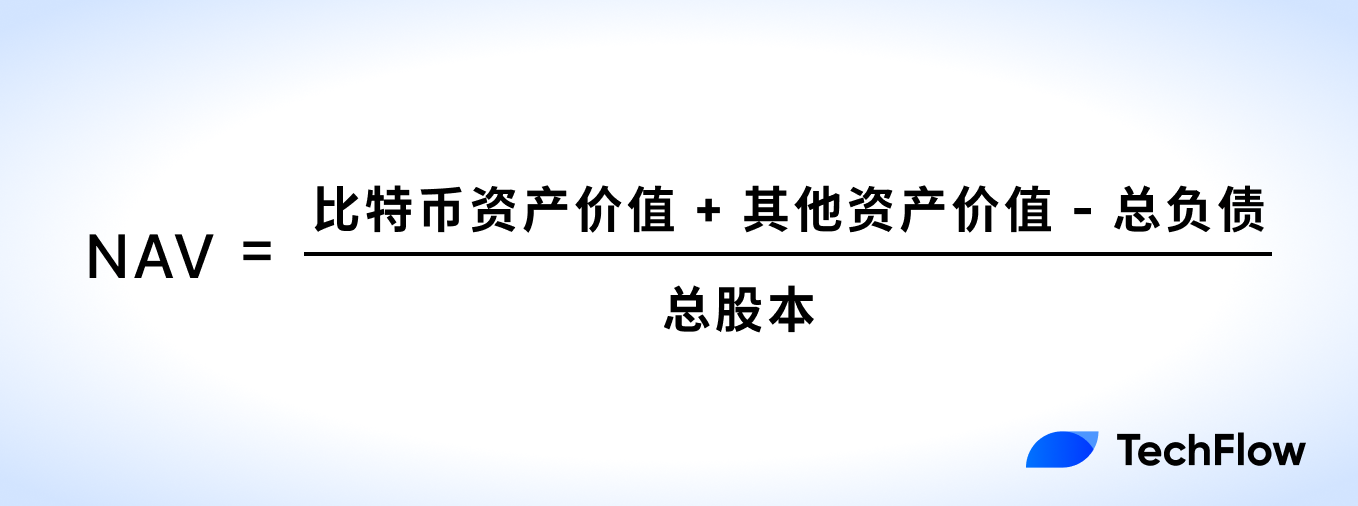

Các công ty như MicroStrategy (MicroStrategy), cách tính NAV của họ sẽ đặc biệt nhấn mạnh giá trị nắm giữ Bitcoin, vì phần tài sản này chiếm phần lớn tài sản tổng cộng của công ty.

Do đó, công thức tính toán ở trên được mở rộng một chút:

Khi tài sản mã hóa được đưa vào tính toán NAV, một số thay đổi bạn buộc phải cân nhắc là:

-

Biến động của NAV tăng mạnh: Do giá tiền mã hóa biến động dữ dội, khiến NAV không còn ổn định như tài sản bất động sản hay quỹ đầu tư trên thị trường truyền thống.

-

Giá trị NAV bị "khuếch đại" bởi tài sản mã hóa: Tài sản mã hóa thường được thị trường định giá cao hơn, có nghĩa là nhà đầu tư sẵn sàng trả giá cao hơn giá trị sổ sách để mua cổ phiếu liên quan. Ví dụ, một công ty nắm giữ tài sản Bitcoin trị giá 100 triệu đô la, nhưng giá cổ phiếu của họ có thể phản ánh kỳ vọng của thị trường về sự tăng giá trong tương lai của Bitcoin, khiến vốn hóa đạt 200 triệu đô la.

Khi thị trường lạc quan về giá tương lai của Bitcoin, NAV của công ty có thể được nhà đầu tư gán thêm phần phí bảo hiểm; ngược lại, khi tâm lý thị trường ảm đạm, giá trị tham chiếu của NAV có thể giảm xuống.

Nếu bạn vẫn chưa hiểu rõ về NAV, hãy cùng dùng MicroStrategy làm ví dụ.

Tính đến thời điểm đăng bài (22 tháng 7), dữ liệu công khai cho thấy MicroStrategy nắm giữ 607.770 Bitcoin, giá thị trường là 117.903 đô la, tổng giá trị tài sản Bitcoin khoảng 72 tỷ đô la, tài sản khác khoảng 1 tỷ đô la, nợ phải trả của công ty là 8,2 tỷ đô la.

Vốn cổ phần của MicroStrategy vào khoảng 260 triệu, theo cách tính trên thì NAV của nó khoảng 248 đô la/cổ phiếu. Nghĩa là, trong điều kiện nắm giữ BTC làm dự trữ mã hóa, mỗi cổ phiếu MicroStrategy đáng giá 248 đô la.

Tuy nhiên, trong phiên giao dịch chứng khoán Mỹ gần nhất, giá thực tế của cổ phiếu MicroStrategy là 426 đô la.

Điều này phản ánh phần phí bảo hiểm của thị trường, tức là khi thị trường tin rằng giá Bitcoin sẽ còn tăng trong tương lai, nhà đầu tư sẽ tính kỳ vọng này vào giá cổ phiếu, khiến giá cổ phiếu cao hơn nhiều so với NAV.

Phần phí bảo hiểm này cho thấy NAV không thể hoàn toàn bắt kịp kỳ vọng lạc quan của thị trường đối với tài sản mã hóa.

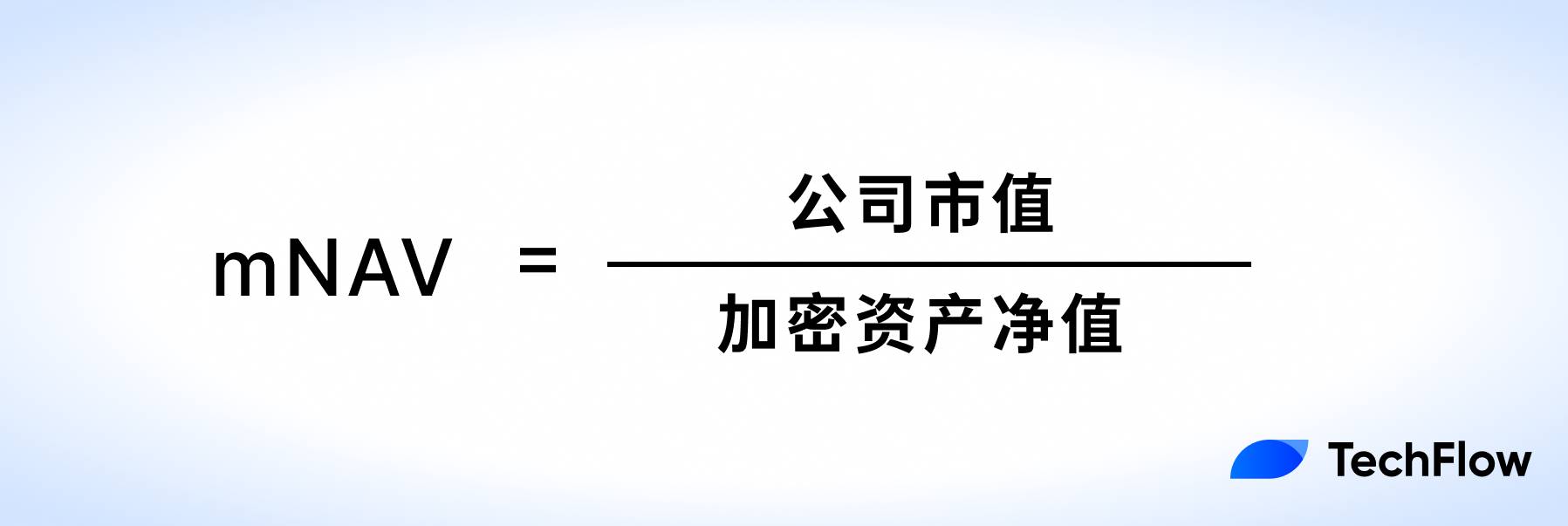

mNAV: Nhiệt kế cảm xúc của cổ phiếu mã hóa Mỹ

Bên cạnh NAV, bạn còn thường xuyên thấy một số nhà phân tích và KOL nhắc đến một chỉ số tương tự khác — mNAV.

Nếu nói NAV là chỉ số cơ bản để đo lường một cổ phiếu đáng giá bao nhiêu, thì mNAV là một công cụ nâng cao, sát sao hơn với động lực thị trường mã hóa.

Như đã nói, trọng tâm của NAV là phản ánh tình trạng tài sản ròng hiện tại của công ty (phần lớn là tài sản mã hóa), chứ không đề cập đến kỳ vọng của thị trường đối với các tài sản này; còn mNAV là một chỉ số định hướng thị trường hơn, dùng để đo lường mối quan hệ giữa vốn hóa thị trường và giá trị ròng tài sản mã hóa của công ty. Công thức tính như sau:

"Giá trị ròng tài sản mã hóa" ở đây đề cập đến giá trị tài sản tiền mã hóa mà công ty nắm giữ trừ đi các khoản nợ liên quan.

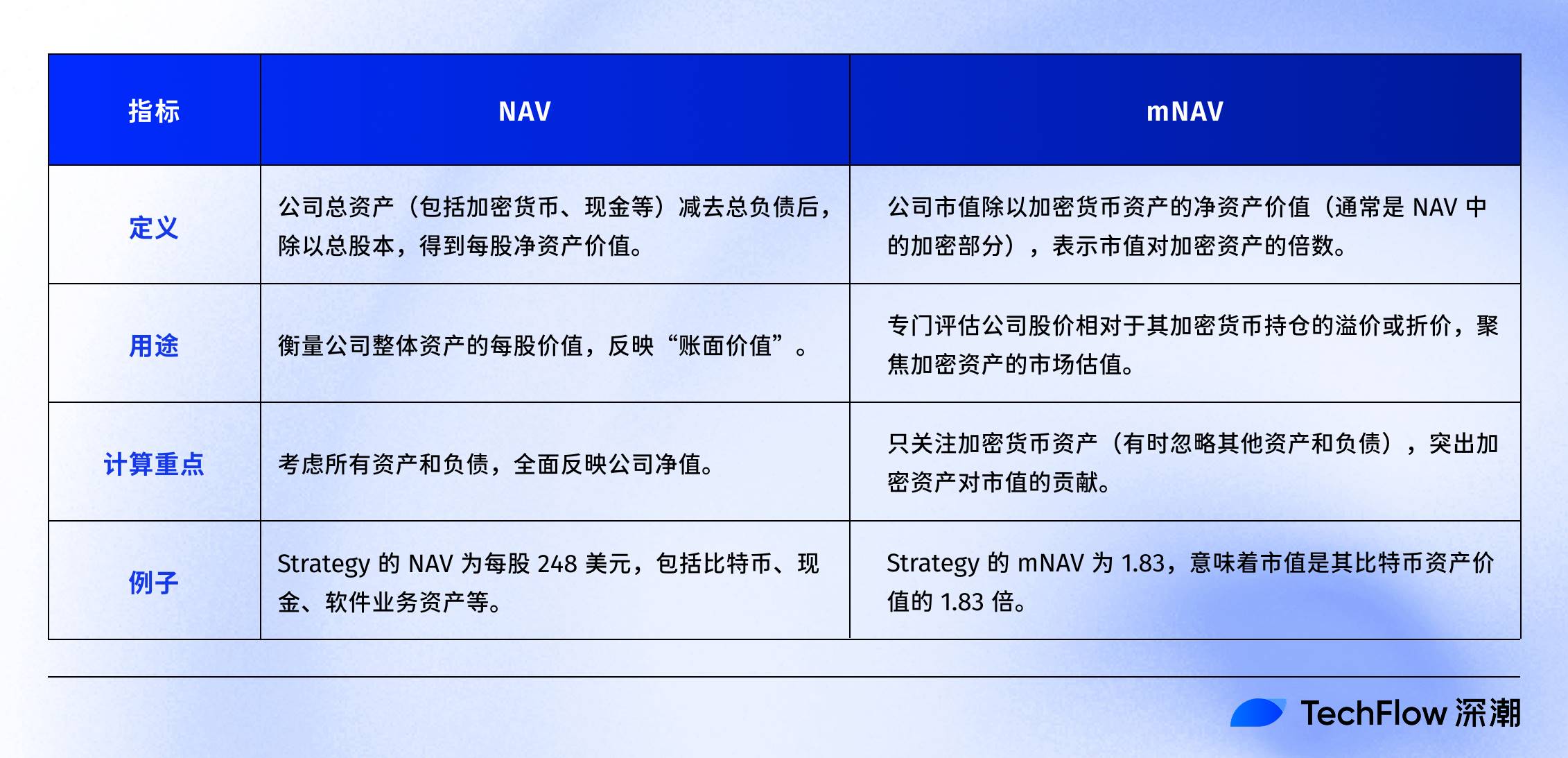

Chúng ta có thể dùng một bảng để so sánh rõ ràng sự khác biệt giữa hai chỉ số:

Cũng theo cách tính trước đó, vốn hóa thị trường tổng cộng của MicroStrategy vào khoảng 120 tỷ đô la Mỹ, trong khi giá trị ròng của BTC nắm giữ (tài sản mã hóa + tài sản khác - nợ) vào khoảng 63,5 tỷ đô la, do đó mNAV của nó khoảng 1,83.

Nói cách khác, vốn hóa thị trường của MicroStrategy gấp 1,83 lần giá trị tài sản Bitcoin mà họ nắm giữ.

Vì vậy, khi một công ty nắm giữ lượng lớn tài sản tiền mã hóa, mNAV có thể tiết lộ tốt hơn kỳ vọng của thị trường đối với các tài sản này, phản ánh mức độ chiết khấu hoặc phí bảo hiểm mà nhà đầu tư dành cho tài sản mã hóa của công ty; ví dụ như trong trường hợp trên, cổ phiếu MicroStrategy đang cao hơn 1,83 lần so với giá trị tài sản mã hóa ròng của họ.

Đối với các nhà đầu tư ngắn hạn theo dõi tâm lý thị trường, mNAV là một chỉ số tham khảo nhạy bén hơn:

Khi giá Bitcoin tăng, nhà đầu tư có thể lạc quan hơn về triển vọng tương lai của các công ty phụ thuộc vào tài sản mã hóa. Tâm lý lạc quan này sẽ được phản ánh qua mNAV, khiến giá cổ phiếu thị trường cao hơn giá trị sổ sách (NAV).

mNAV cao hơn 1 cho thấy thị trường đang định giá cao hơn giá trị thực của tài sản mã hóa công ty; mNAV thấp hơn 1 cho thấy thị trường thiếu niềm tin vào tài sản mã hóa của công ty.

Phí bảo hiểm, vòng xoáy phản thân và vòng xoáy tử thần

Như đã nói, hiện tại mNAV của MicroStrategy đang ở mức khoảng 1,83;

Khi ETH ngày càng trở thành tài sản dự trữ của các công ty niêm yết, việc hiểu rõ mNAV của các công ty này cũng có giá trị tham khảo nhất định để xác định liệu cổ phiếu Mỹ tương ứng có bị định giá quá cao hay quá thấp.

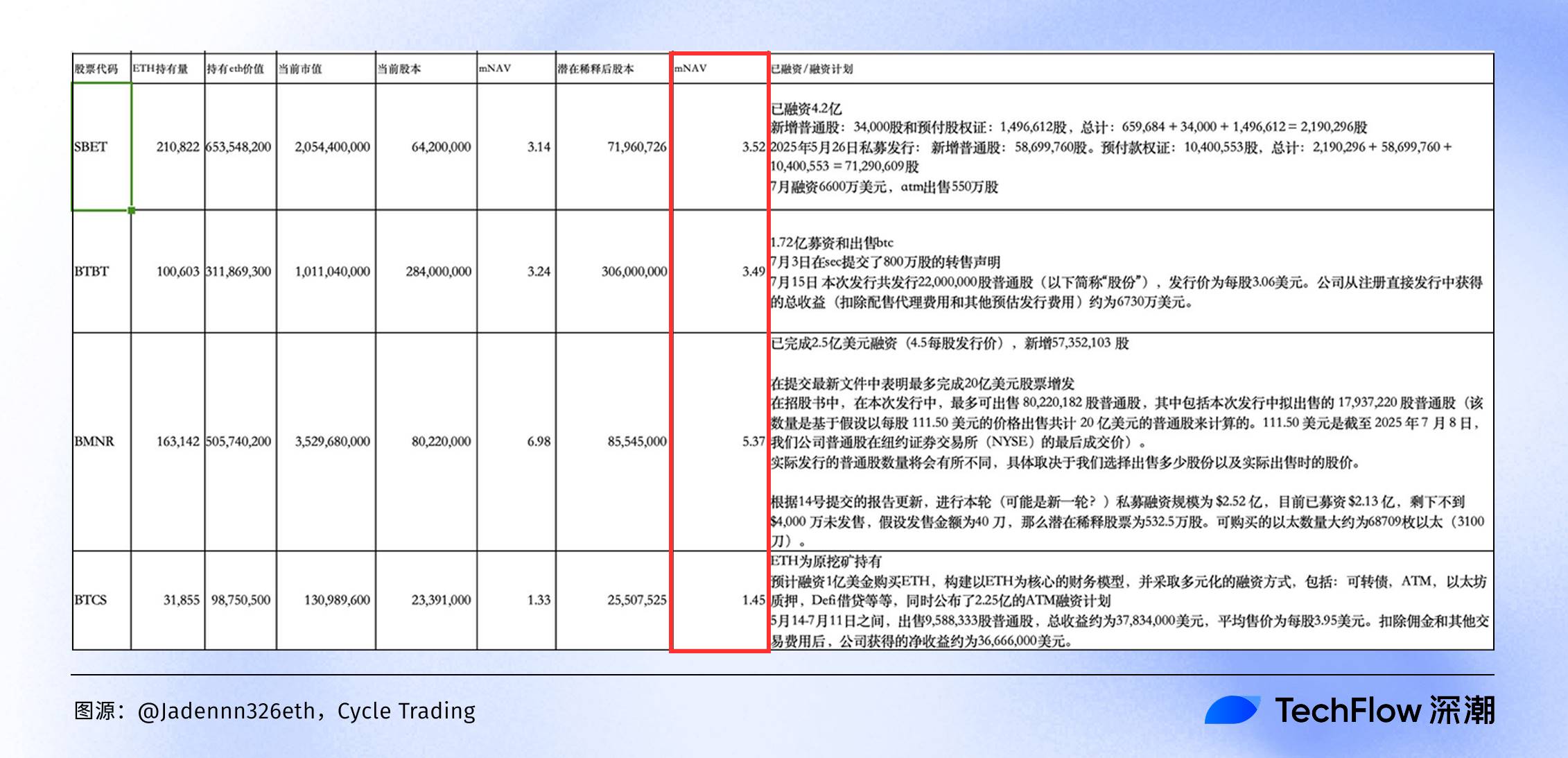

Nhà phân tích @Jadennn326eth từ Cycle Trading đã tổng hợp một bảng khá chi tiết, trực quan hiển thị tình hình tài sản-nợ và giá trị mNAV của các công ty dự trữ ETH chính (dữ liệu cập nhật đến tuần trước).

(Nguồn ảnh: @Jadennn326eth, Cycle Trading)

Từ biểu đồ so sánh mNAV của các công ty dự trữ ETH này, ta có thể nhìn thấy ngay "bản đồ làm giàu" của xu hướng liên kết tiền mã hóa – cổ phiếu năm 2025:

BMNR dẫn đầu với mNAV 6,98 lần, vốn hóa thị trường vượt xa giá trị nắm giữ ETH, nhưng điều này có thể ẩn chứa bong bóng định giá quá cao — một khi ETH điều chỉnh, giá cổ phiếu sẽ chịu tổn hại nặng nề nhất. Trong khi BTCS chỉ có mNAV 1,53 lần, mức phí bảo hiểm tương đối thấp.

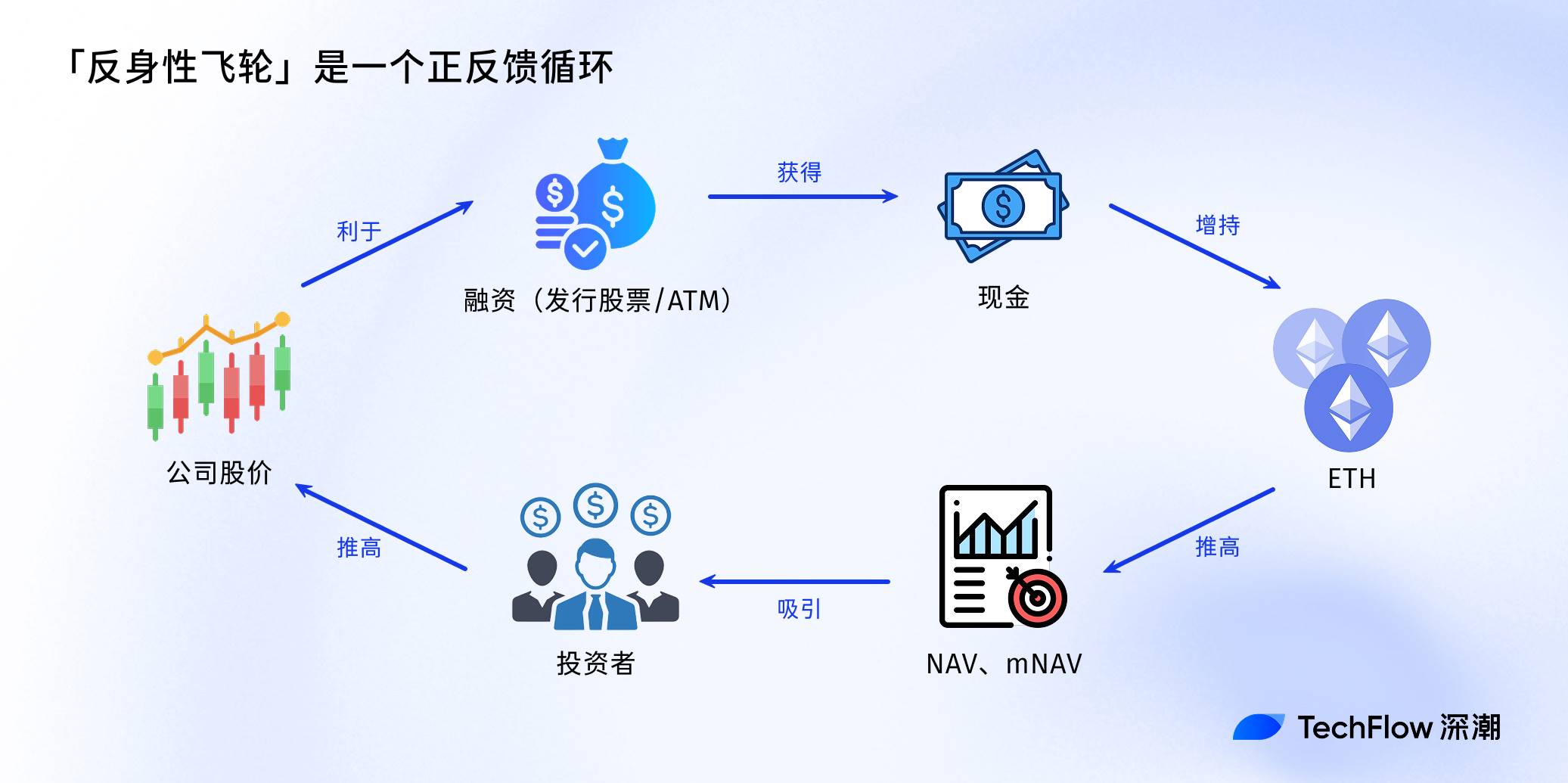

Đã nhìn thấy dữ liệu của các công ty này rồi, thì không thể không bàn đến "vòng xoáy phản thân" (Reflexivity Flywheel).

Khái niệm này bắt nguồn từ lý thuyết phản thân của bậc thầy tài chính Soros, trong bối cảnh thị trường tăng giá 2025 khi tiền mã hóa và cổ phiếu liên kết chặt chẽ, đã trở thành "động cơ bí mật" thúc đẩy giá cổ phiếu của các công ty này tăng vọt.

Đơn giản là, vòng xoáy phản thân là một vòng phản hồi tích cực: Công ty phát hành cổ phiếu hoặc huy động vốn theo phương thức ATM (At-The-Market) để lấy tiền mặt, sau đó mạnh tay mua vào ETH; việc tăng nắm giữ ETH đẩy cao NAV và mNAV, thu hút thêm nhà đầu tư săn đón, khiến giá cổ phiếu tăng vọt; vốn hóa cao hơn giúp công ty dễ dàng huy động vốn hơn nữa, tiếp tục mua thêm ETH… cứ như vậy, tạo thành một hiệu ứng vòng xoáy tự khuếch đại, giống như quả cầu tuyết lăn ngày càng lớn.

Nhưng một khi giá ETH điều chỉnh, quy định siết chặt (ví dụ SEC điều tra mô hình dự trữ mã hóa) hoặc chi phí huy động vốn tăng vọt, vòng xoáy tăng trưởng có thể đảo chiều thành vòng xoáy tử thần: Giá cổ phiếu sụp đổ, mNAV lao dốc, cuối cùng người chịu thiệt có lẽ vẫn là những nhà đầu tư nhỏ lẻ trên thị trường.

Cuối cùng, đến đây bạn hẳn đã hiểu:

Các chỉ số như NAV không phải là thần dược, mà là những công cụ sắc bén trong hộp dụng cụ.

Khi theo đuổi sự liên kết giữa tiền mã hóa và cổ phiếu, người chơi cần kết hợp đánh giá lý trí dựa trên xu hướng vĩ mô của Bitcoin/Ethereum, mức nợ và tốc độ tăng trưởng của công ty, mới có thể tìm ra cơ hội riêng cho mình trong chu kỳ mới đầy rẫy cơ hội nhưng cũng tiềm ẩn nguy hiểm này.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News