Báo cáo thị trường Dapp Q2 năm 2025: Ứng dụng AI Agent vươn lên dẫn đầu, RWA và trò chơi thúc đẩy phục hồi NFT

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo thị trường Dapp Q2 năm 2025: Ứng dụng AI Agent vươn lên dẫn đầu, RWA và trò chơi thúc đẩy phục hồi NFT

Đại lý AI dẫn đầu thị trường, RWA định nghĩa lại giá trị NFT, DeFi hút vốn nhưng động lực dần suy giảm, các cuộc tấn công hacker với 6,3 tỷ USD trong quý hai phơi bày sự mong manh của ngành.

Bài viết: Sara Gherghelas, DappRadar

Biên dịch: Tim, PANews

Mặc dù giá tiền mã hóa đã bật tăng và tâm lý thị trường được cải thiện, nhưng hệ sinh thái DApp lại đang hiện ra một diện mạo khác biệt: sự bùng nổ của các tác nhân AI, NFT chuyển dịch từ giá trị khoe khoang sang chức năng thực tế, còn DeFi thì tiến bước giữa tình trạng TVL tăng và nguồn tài trợ thu hẹp. Những dữ liệu này không chỉ phản ánh mức độ hoạt động của thị trường mà còn tiết lộ rõ ràng dòng chảy thực sự của người dùng, lĩnh vực bị tụt hậu, cũng như các xu hướng then chốt đang định hình lại tương lai của DApp.

Chúng ta đang sống trong thời đại mà việc chỉ dựa vào "thổi phồng" không còn có thể thúc đẩy thị trường nữa. Người dùng bắt đầu tìm kiếm giá trị thực sự: cho dù là tác nhân AI có thể hoàn thành nhiệm vụ, NFT liên kết với RWA hay nền tảng DeFi mang lại lợi nhuận bền vững. Tuy nhiên, rủi ro vẫn ở mức cao: tổn thất do khai thác lỗ hổng tăng vọt, cho thấy niềm tin mong manh đến thế nào, và chỉ một sơ suất nhỏ cũng có thể bị kẻ xấu tận dụng triệt để.

Báo cáo này đi sâu phân tích sự thay đổi cục diện ngành, toàn diện đánh giá động thái dữ liệu trong các lĩnh vực DeFi, NFT, trò chơi, AI... Từ mức độ hoạt động ví, khối lượng giao dịch đến dòng chảy ứng dụng và vốn, chúng tôi theo dõi các tín hiệu then chốt, đồng thời tập trung quan sát những câu chuyện cốt lõi định hình ngành tiền mã hóa trong quý II/2025.

Các điểm chính:

-

Trong quý II/2025, số lượng ví độc lập hoạt động hàng ngày trung bình của DApp đạt 24,3 triệu, giảm 2,5% theo quý, nhưng vẫn tăng mạnh 247% so với đầu năm 2024.

-

Tổng giá trị khóa (TVL) của DeFi đạt 200 tỷ USD, tăng 28% theo quý, chủ yếu nhờ đà phục hồi 36% của Ethereum. Tuy nhiên, tổng vốn huy động trong lĩnh vực DeFi giảm 50% theo quý, chỉ đạt 483 triệu USD trong quý II, khiến tổng vốn huy động của cả hai quý đầu năm 2025 đạt 1,4 tỷ USD.

-

Doanh số giao dịch NFT sụt giảm 45% xuống còn 867 triệu USD, nhưng khối lượng giao dịch tăng vọt 78%, đạt 14,9 triệu giao dịch – điều này cho thấy giá trung bình trên thị trường giảm mạnh, đồng thời số lượng người giao dịch tăng 20%.

-

Khối lượng giao dịch NFT gắn với tài sản thực (RWA) tăng 29%, vươn lên vị trí thứ hai trong bảng xếp hạng lĩnh vực, trong đó nền tảng Courtyard trở thành sàn NFT có khối lượng giao dịch lớn thứ hai trong quý này.

-

NFT của Guild of Guardians tăng vọt lên vị trí số một và số tư, vượt mặt BAYC và CryptoPunks, đánh dấu thời khắc bước ngoặt cho NFT thuộc lĩnh vực trò chơi.

-

Web3 thiệt hại 6,3 tỷ USD do các sự cố an ninh, tăng 215% theo quý. Riêng sự cố khai thác lỗ hổng tại Mantra đã gây thiệt hại tới 5,5 tỷ USD, trở thành sự kiện an ninh lớn thứ hai trong ngành tiền mã hóa kể từ vụ phá sản FTX năm 2022 (thiệt hại 8 tỷ USD).

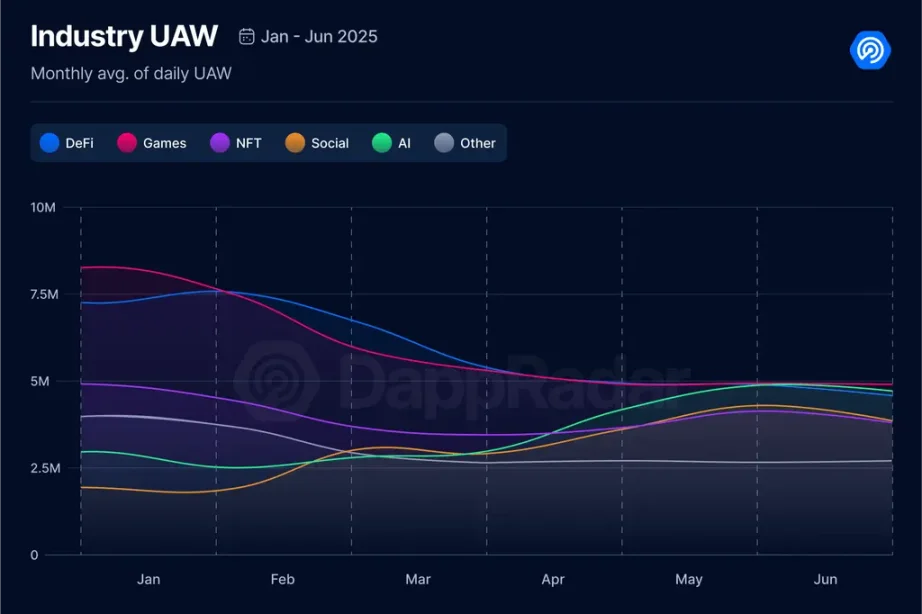

1. Số lượng ví hoạt động độc lập của DApp ổn định ở mức 24 triệu, lĩnh vực AI và Xã hội tăng trưởng nổi bật

Hoạt động DApp trong quý này giảm 2,5%, trung bình mỗi ngày có 24,3 triệu ví độc lập hoạt động. Tuy nhiên, chúng ta vẫn có thể coi hệ sinh thái đã ổn định ở mức này — vừa là dấu hiệu cho thấy ngành ngày càng trưởng thành, vừa chứng minh người dùng tiếp tục tương tác với DApp trên nhiều lĩnh vực ứng dụng. Cần lưu ý rằng nhiều người dùng vận hành nhiều ví, do đó số lượng ví hoạt động độc lập hàng ngày không hoàn toàn trùng khớp với số lượng người dùng thực tế. Dù vậy, chỉ số này vẫn là bằng chứng mạnh mẽ để đo lường mức độ tham gia của người dùng. Chỉ vài quý trước, con số ví hoạt động hàng ngày còn dao động khoảng 5 triệu, tốc độ phát triển thật sự rất rõ rệt.

Số lượng ví hoạt động trong lĩnh vực DeFi và GameFi đều giảm, lần lượt là 33% và 17%. Trái lại, các DApp thuộc nhóm Social và AI lại ghi nhận mức tăng trưởng, phù hợp với xu hướng rộng hơn của toàn ngành.

Trong lĩnh vực Xã hội, sự nổi lên của InfoFi đáng chú ý, với các nền tảng như Kaito và Cookie DAO dẫn đầu. Trong lĩnh vực AI, các DApp dựa trên tác nhân (agent-based Dapps) thể hiện đà tăng mạnh, trong đó Virtuals Protocol nổi bật lên.

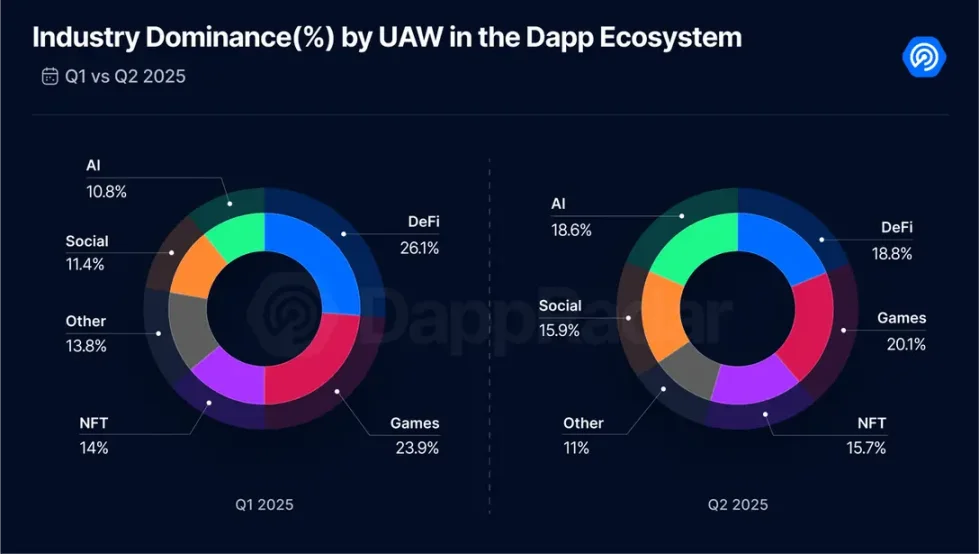

Như kỳ vọng, sự thay đổi ở cấp độ lĩnh vực này cũng ảnh hưởng đến cơ cấu chiếm lĩnh thị phần. Sự suy giảm hoạt động của DeFi và Gaming khiến tỷ trọng thị phần của họ giảm, trong khi AI và Social giành lấy và mở rộng thêm thị phần. So sánh quý II/2025 với quý I, có thể thấy rõ đà trỗi dậy mạnh mẽ của lĩnh vực AI, và Social cũng theo sát ngay phía sau. Tôi cho rằng, đến cuối năm nay, nếu AI vượt qua Gaming hoặc DeFi về mức độ thống trị, cũng sẽ không có gì ngạc nhiên.

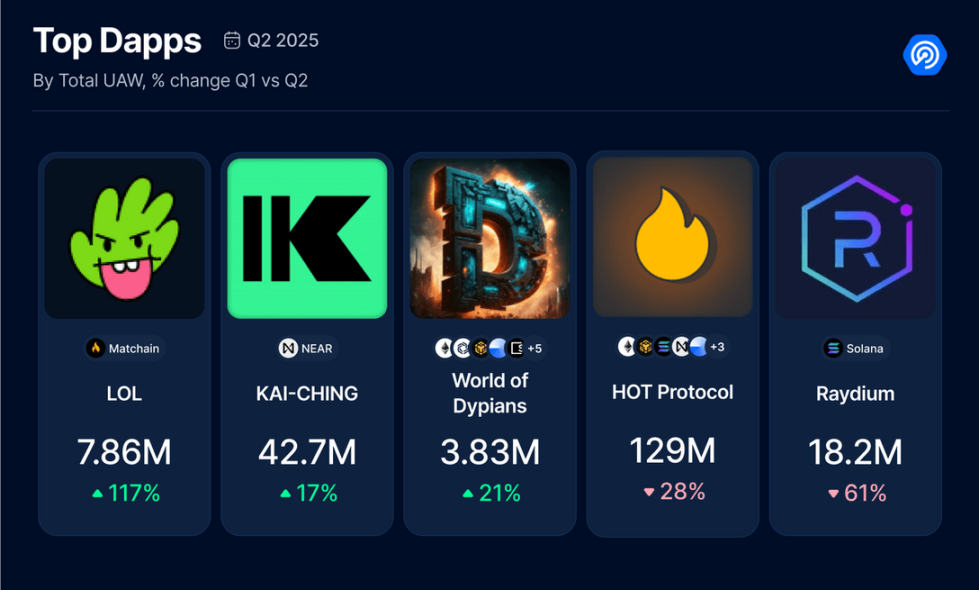

Thực tế, nhìn vào danh sách các DApp có số lượng ví độc lập hàng đầu trong quý này, một DApp trí tuệ nhân tạo đứng ở vị trí số một.

Phần còn lại của bảng xếp hạng chủ yếu do các dự án nổi bật chiếm giữ, đa số đến từ lĩnh vực DeFi. Với việc các dự án này duy trì hoạt động ổn định lâu dài trong bối cảnh trào lưu Meme coin và cơn sốt token Agent, sự phân bố này là dễ hiểu.

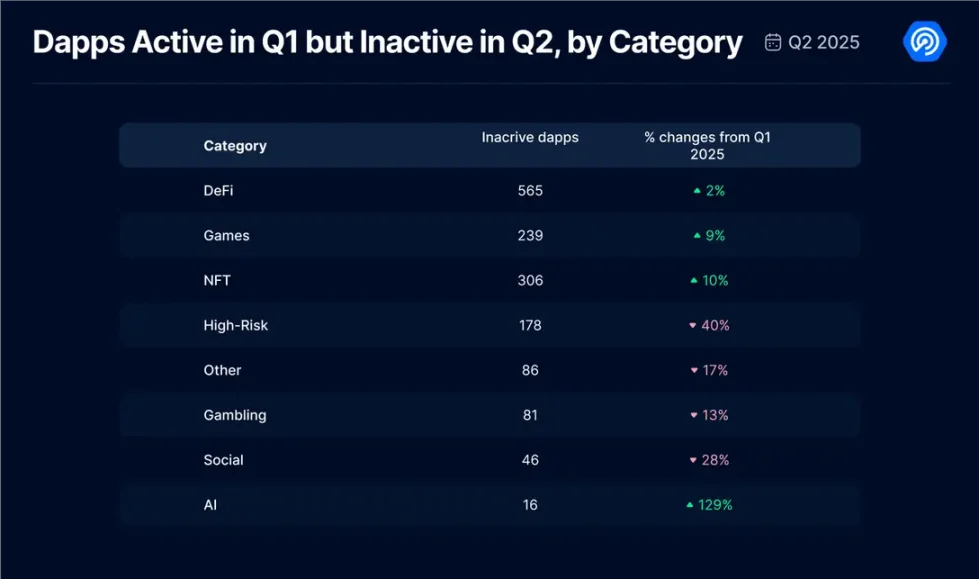

Hơn nữa, một góc nhìn đáng chú ý khác là: trong quý này, chúng tôi lần đầu tiên bổ sung chỉ số “DApp ngủ đông”, nhằm theo dõi cụ thể các ứng dụng phi tập trung từng hoạt động trong quý I/2025 nhưng hoàn toàn ngừng hoạt động trong quý II.

Chúng tôi tập trung phân tích một vài nhóm chính: số lượng DApp không hoạt động trong lĩnh vực DeFi tăng 2%, trò chơi tăng 9%, ứng dụng NFT tăng 10%. Phân tích lần này đặc biệt đưa vào nhóm ứng dụng rủi ro cao, nơi tỷ lệ không hoạt động thực tế giảm mạnh 40%, cho thấy chúng vẫn được sử dụng liên tục và ít khi bị bỏ rơi. Nhưng điều bất ngờ nhất là lĩnh vực trí tuệ nhân tạo, với số lượng ứng dụng AI không hoạt động tăng vọt 129%. Mặc dù tỷ lệ phần trăm này có vẻ đáng kinh ngạc, nhưng về mặt tuyệt đối chỉ tương ứng với 16 ứng dụng. Dù vậy, hiện tượng này vẫn đặt ra câu hỏi quan trọng: nó làm nổi bật thực tế rằng các dự án hiện nay (đặc biệt là trò chơi và AI) vẫn đang ở giai đoạn sơ khai, và thiếu hụt nguồn vốn đầy đủ sẽ khiến việc áp dụng đại trà trở nên cực kỳ khó khăn. Trong lĩnh vực Web3, việc giữ chân người dùng luôn là thách thức nghiêm trọng nhất, và những dữ liệu này chắc chắn đã xác nhận điều đó.

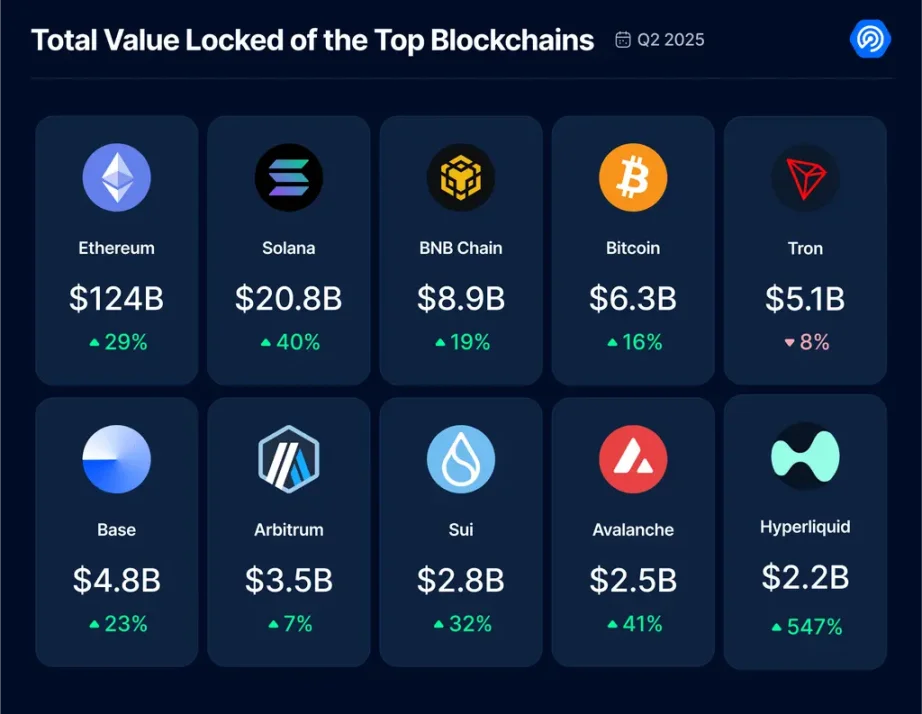

2. Tổng giá trị khóa trong DeFi quý II/2025 vọt lên 200 tỷ USD, nhưng vốn huy động sụt giảm 50%

Vi mô kinh tế trong quý này giống như một chuyến tàu lượn siêu tốc, và lĩnh vực DeFi cũng không thể tránh khỏi sự xáo trộn này. Tuy nhiên, thị trường vẫn thể hiện những tín hiệu tích cực: giá tiền mã hóa phục hồi mạnh mẽ, Bitcoin tăng 30% so với quý I/2025, Ethereum tăng 36%, tổng vốn hóa thị trường tiền mã hóa tăng 25% theo quý. Lĩnh vực DeFi tự nhiên đi theo đà tăng này, tổng giá trị khóa vượt ngưỡng 200 tỷ USD, tăng 28% theo quý.

Xét về hiệu suất tổng giá trị khóa trên các chuỗi khối chính, đa số các chuỗi ghi nhận mức tăng trưởng ổn định, riêng TRON giảm 8%. Về thị phần, Ethereum vẫn dẫn đầu tuyệt đối với 62% tổng TVL trong lĩnh vực DeFi, theo sau là Solana với 10%.

Điểm sáng nhất trong quý này là Hyperliquid L1, TVL của nó tăng vọt 547%. Đây là một chuỗi Layer1 hiệu suất cao chuyên dành cho giao dịch vĩnh viễn và giao ngay trên chuỗi, sử dụng mô hình đồng thuận HyperBFT lấy cảm hứng từ HotStuff.

Chúng tôi cũng khảo sát các DApp DeFi có mức độ hoạt động cao nhất trong quý II/2025, để phân tích sâu hơn các lĩnh vực đang thu hút người dùng nhiều nhất hiện nay.

Cuối cùng, chúng tôi phân tích dòng vốn đổ vào lĩnh vực DeFi trong quý này. Toàn lĩnh vực huy động được 483 triệu USD, giảm 50% so với quý trước. Tính đến nay trong năm 2025, các dự án DeFi đã nhận được khoảng 1,4 tỷ USD tài trợ. Con số này cho thấy sự tăng trưởng bùng nổ như các chu kỳ trước đây đã chậm lại, nhưng vẫn cho thấy sự quan tâm ổn định của các nhà đầu tư, và có thể phản ánh xu hướng phân bổ vốn ngày càng trưởng thành hơn. Hãy chờ xem diễn biến nửa cuối năm, nhưng hiện tại dường như xu hướng đang ổn định.

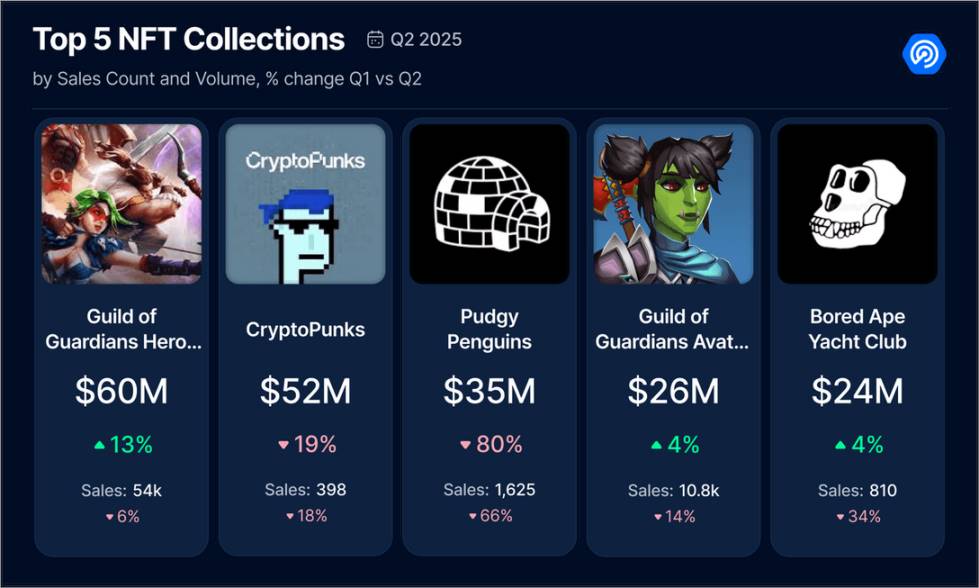

3. Doanh số bán NFT tăng 78%, khối lượng giao dịch giảm: RWA và trò chơi dẫn dắt sự chuyển mình của thị trường

Chúng ta đều mong đợi thị trường NFT phục hồi, mặc dù sự chú ý tổng thể vẫn còn, nhưng một số dữ liệu cốt lõi vẫn không mấy khả quan. Trong quý này, doanh số giao dịch NFT giảm mạnh 45%, nhưng khối lượng giao dịch lại逆势 tăng 78%. Điều này xác nhận xu hướng chúng tôi đã quan sát lâu nay: NFT đang trở nên rẻ hơn, nhưng sức nóng thị trường chưa nguội, mà chỉ thay đổi bản chất.

Để hiểu rõ hơn nguyên nhân đằng sau sự chuyển dịch này, chúng tôi đã thống kê các loại NFT có khối lượng giao dịch cao nhất trong quý, và dữ liệu tiết lộ một hiện tượng thú vị: những câu chuyện mới đang xuất hiện, trong khi các câu chuyện cũ cũng đang tái xuất.

Dữ liệu cho thấy, doanh số NFT hình đại diện cá nhân sụt giảm mạnh 72%. Trong khi đó, NFT gắn với tài sản thực (RWA) tăng 29%, vươn lên vị trí thứ hai về doanh số giao dịch. Doanh số NFT nghệ thuật giảm 51%, nhưng khối lượng giao dịch lại tăng vọt 400%, cho thấy giá NFT nghệ thuật đã giảm mạnh, khiến chúng trở nên thân thiện hơn với người mua phổ thông.

Xu hướng gần đây quay trở lại là NFT tên miền, cả khối lượng lẫn doanh số đều tăng. Động lực tăng trưởng này chủ yếu đến từ hệ sinh thái chuỗi TON, khi người dùng Telegram đang đua nhau mua các tên miền ẩn danh dựa trên số định danh. Loại tên miền này có thể liên kết với tài khoản Telegram mà không cần SIM, một trường hợp sử dụng rất phù hợp với nhu cầu cụ thể, do đó kích thích sự săn đón trên thị trường.

Sau khi hiểu được các danh mục nào đang trở thành xu hướng, chúng tôi chuyển sang theo dõi số lượng người giao dịch, để xác định liệu người tham gia thị trường đang tăng dần hay rút lui.

Trong quý này, trung bình mỗi tháng có 668.598 người giao dịch NFT, tăng 20% so với quý trước. Kết hợp với hiện tượng doanh số tăng mạnh, điều này cho thấy người dùng đang quay trở lại lĩnh vực NFT một cách chậm rãi nhưng ổn định, dù động lực có thể đã khác so với các thời kỳ bùng nổ trước đây.

Mặc dù khối lượng giao dịch giảm mạnh, OpenSea vẫn giữ vị trí dẫn đầu. Tuy nhiên, doanh số bán hàng của nó lại tăng đồng thời với nền tảng Courtyard. Đợt tăng trưởng của OpenSea có liên quan mật thiết đến thông tin sắp ra mắt token SEA. Đợt airdrop này sẽ dành cho cả người dùng cũ và người dùng đang tích cực hoạt động trên phiên bản cập nhật của nền tảng. Kết quả là nhiều người dùng đang tích cực giao dịch các bộ sưu tập NFT giá rẻ để "cày điểm", nhằm tối đa hóa phần thưởng trong tương lai — một hành vi cổ điển thường thấy trong các chiến dịch airdrop khác.

Đồng thời, nền tảng Courtyard đã nhanh chóng vươn lên vị trí thứ hai trong ngành. Điều này cho thấy rõ ràng rằng câu chuyện RWA không chỉ nóng trong lĩnh vực DeFi mà còn lan rộng sang NFT. Thành thật mà nói, xu hướng phát triển này thật đáng mừng. Quá trình mã hóa tài sản thực có thể sẽ trở thành chất xúc tác then chốt giúp NFT tiến vào dòng chính.

Chúng tôi cũng khảo sát các bộ sưu tập sản phẩm nào chiếm ưu thế trong quý II/2025, và dữ liệu cho thấy một sự thay đổi bất ngờ.

Lần đầu tiên trong một thời gian khá dài (có thể là vài năm), một bộ sưu tập NFT trò chơi đã vươn lên dẫn đầu về doanh số giao dịch theo quý. Guild of Guardians không chỉ lọt top 5 mà còn chiếm hai vị trí, vượt mặt các dự án blue-chip như CryptoPunks và Bored Ape. Điều này xác nhận xu hướng tổng thể chúng tôi quan sát: hoạt động thị trường NFT trong quý II chủ yếu được thúc đẩy bởi RWA và tài sản trò chơi. Giờ đây, chúng ta đã có dữ liệu để củng cố luận điểm này.

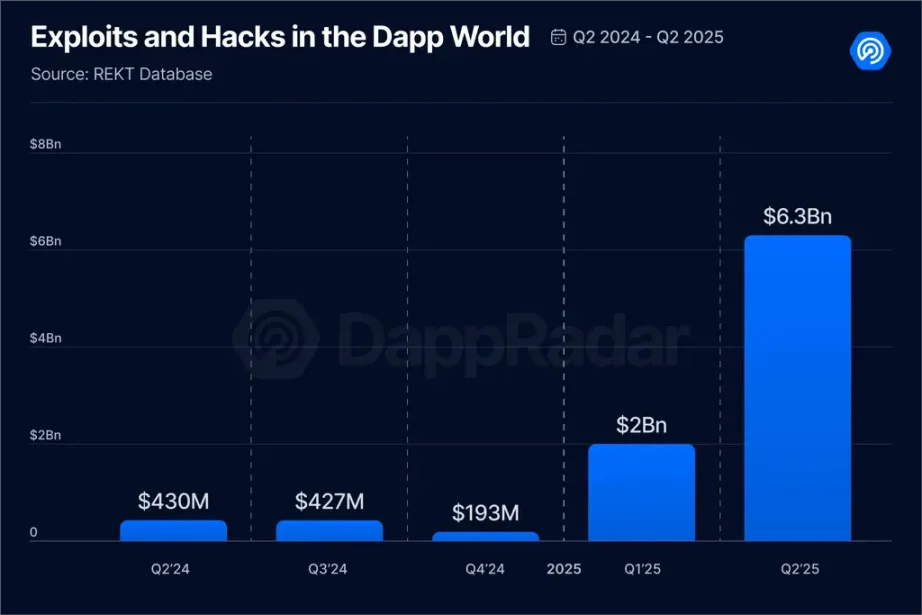

4. Quý II thiệt hại 6,3 tỷ USD do tấn công lỗ hổng, là một trong những quý tồi tệ nhất kể từ sau sự sụp đổ FTX

Chúng tôi từng hy vọng rằng, trải qua nhiều năm, toàn ngành đã rút ra bài học, trở nên cảnh giác hơn, thận trọng hơn với tiền người dùng, và ít nhất đạt đến mức độ trưởng thành nhất định. Nhưng tiếc thay, thực tế quý này lại hoàn toàn ngược lại. Trong quý II/2025, lĩnh vực Web3 đã mất 6,3 tỷ USD do hacker tấn công và lỗ hổng an ninh, tăng 215% so với quý trước, lập kỷ lục tổn thất nặng nề nhất kể từ vụ sụp đổ FTX.

Nếu có một tia sáng le lói — dù cực kỳ mong manh — thì đó là 87% tổn thất đến từ một sự kiện đơn lẻ: sự cố sụp đổ Mantra. Nhìn theo một khía cạnh nào đó, đây có thể là tín hiệu tích cực: chỉ có 31 sự cố an ninh trong toàn quý, không phải nhiều, chỉ là mức độ nghiêm trọng của một vụ việc đã kéo tổng tổn thất lên rất cao. Dù vậy, điều này khiến người ta không khỏi đặt câu hỏi: Liệu chúng ta thực sự đang xây dựng các sản phẩm an toàn và đáng tin cậy hơn, hay chỉ đang may mắn thoát nạn?

Cụ thể hơn, năm sự kiện lớn nhất trong quý này gồm:

-

Sự kiện bán nội bộ Mantra (13/4/2025): Giá token OM của Mantra giảm hơn 90%, 5,5 tỷ USD vốn hóa bốc hơi trong chớp mắt. Vụ việc được xác nhận là do nhân viên nội bộ đồng loạt bán tháo, chứ không phải do lỗi kỹ thuật trong hợp đồng thông minh.

-

Vụ đánh cắp khóa riêng tư cá nhân (28/4/2025): Do bị tấn công kỹ thuật xã hội, ví tiền mã hóa của một cá nhân bị đánh cắp 3.520 BTC (khoảng 330,7 triệu USD).

-

Vụ hack Cetus Protocol (22/5/2025): Sàn DEX hàng đầu trong hệ sinh thái Sui bị tấn công, mất 260 triệu USD, khiến giá token nền tảng giảm hơn 90%, hoạt động hợp đồng thông minh buộc phải tạm dừng.

-

Vụ hack sàn Nobitex (18/6/2025): Sàn tiền mã hóa Iran Nobitex bị hacker tấn công, thiệt hại hơn 82 triệu USD. Nhóm hacker cánh hữu thân Israel Gonjeshke Darande tuyên bố chịu trách nhiệm và đe dọa sẽ tiết lộ mã nguồn nội bộ cùng dữ liệu người dùng của nền tảng.

-

Sự cố lỗ hổng giao thức UPCX xảy ra ngày 1/4/2025: Kẻ tấn công xâm nhập vào hợp đồng thông minh ProxyAdmin, thực hiện nâng cấp trái phép rồi lạm dụng quyền quản trị, rút sạch tiền từ ba tài khoản quản lý trong ba lần giao dịch, tổng cộng đánh cắp 18,4 triệu UPC (khoảng 70 triệu USD).

Thật sự rất buồn. Nó khiến bạn phải nghi ngờ rằng chúng ta thực sự đã tiến bộ được bao nhiêu. Nhưng đồng thời, chúng tôi biết rằng nhiều dự án đang tích cực thúc đẩy hạ tầng an ninh tốt hơn, kiểm toán chặt chẽ hơn và kế hoạch ứng phó sự cố.

Là nhà phát triển, nhà đầu tư và người dùng, điều tốt nhất chúng ta có thể làm là cảnh giác, cập nhật thông tin và hành xử cẩn trọng.

Hãy sử dụng các công cụ như DappRadar để xác minh các dự án bạn tương tác. Dù điều này không phải lúc nào cũng đảm bảo an toàn tuyệt đối, nhưng đó là một khởi đầu tốt.

5. Kết luận

Khi quý II/2025 khép lại, rõ ràng DApp đang bước vào một giai đoạn mới — giai đoạn đánh dấu bởi sự tích hợp và chuyển đổi. Dù hoạt động tổng thể (chỉ số ví hoạt động hàng ngày) ổn định ở mức khoảng 24 triệu, chúng ta đang chứng kiến sự thay đổi rõ rệt trong hành vi người dùng và lĩnh vực thống trị ngành. Trong bối cảnh các câu chuyện mới như InfoFi và nền kinh tế tác nhân AI thúc đẩy, các DApp AI và xã hội đang trỗi dậy mạnh mẽ. Lĩnh vực NFT cũng đang chuyển mình, khi RWA và tài sản trò chơi chiếm ưu thế, cho thấy khuynh hướng dịch chuyển từ đầu cơ sang giá trị sử dụng thực tế.

Dù dòng vốn nguội lạnh, DeFi vẫn giữ vững vai trò trụ cột nhờ tăng trưởng mạnh về tổng giá trị khóa và phục hồi giá. Tuy nhiên, tổn thất do khai thác lỗ hổng tăng vọt đã gióng lên hồi chuông cảnh tỉnh rõ ràng: một cuộc bùng nổ phát triển thiếu các biện pháp an ninh đáng tin cậy có thể sẽ cản trở chính sự phát triển đó.

Rõ ràng là người dùng chưa rời bỏ lĩnh vực này, mà chỉ chọn những trải nghiệm khác biệt. Thách thức hiện tại là xây dựng các DApp vừa hấp dẫn, vừa đảm bảo an toàn, bền vững và tạo ra giá trị thực. Chúng tôi sẽ tiếp tục theo dõi sát sao những diễn biến này và cung cấp các bản báo cáo chuyên sâu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News