Dự luật stablecoin GENIUS Act được thông qua bỏ phiếu, những tài sản mã hóa nào sẽ được hưởng lợi từ đó?

Tuyển chọn TechFlowTuyển chọn TechFlow

Dự luật stablecoin GENIUS Act được thông qua bỏ phiếu, những tài sản mã hóa nào sẽ được hưởng lợi từ đó?

Việc thông qua Đạo luật GENIUS đã mở ra con đường mới để duy trì sự thống trị của đồng đô la, đồng thời thúc đẩy sự phát triển mạnh mẽ toàn diện trong hệ sinh thái tiền mã hóa.

Bài viết: TechFlow

Tâm lý thị trường tiền mã hóa một lần nữa tập trung vào các hành động quản lý.

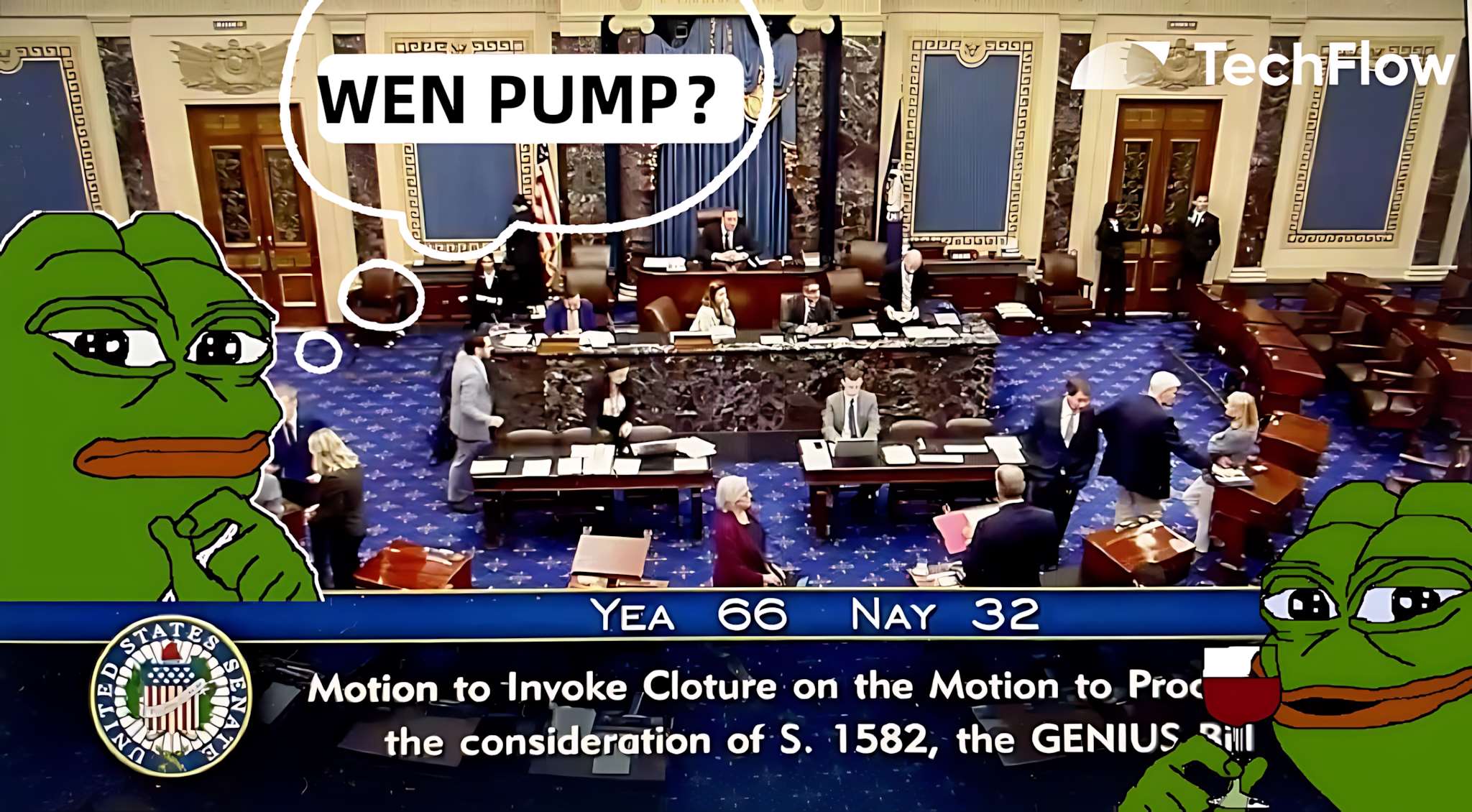

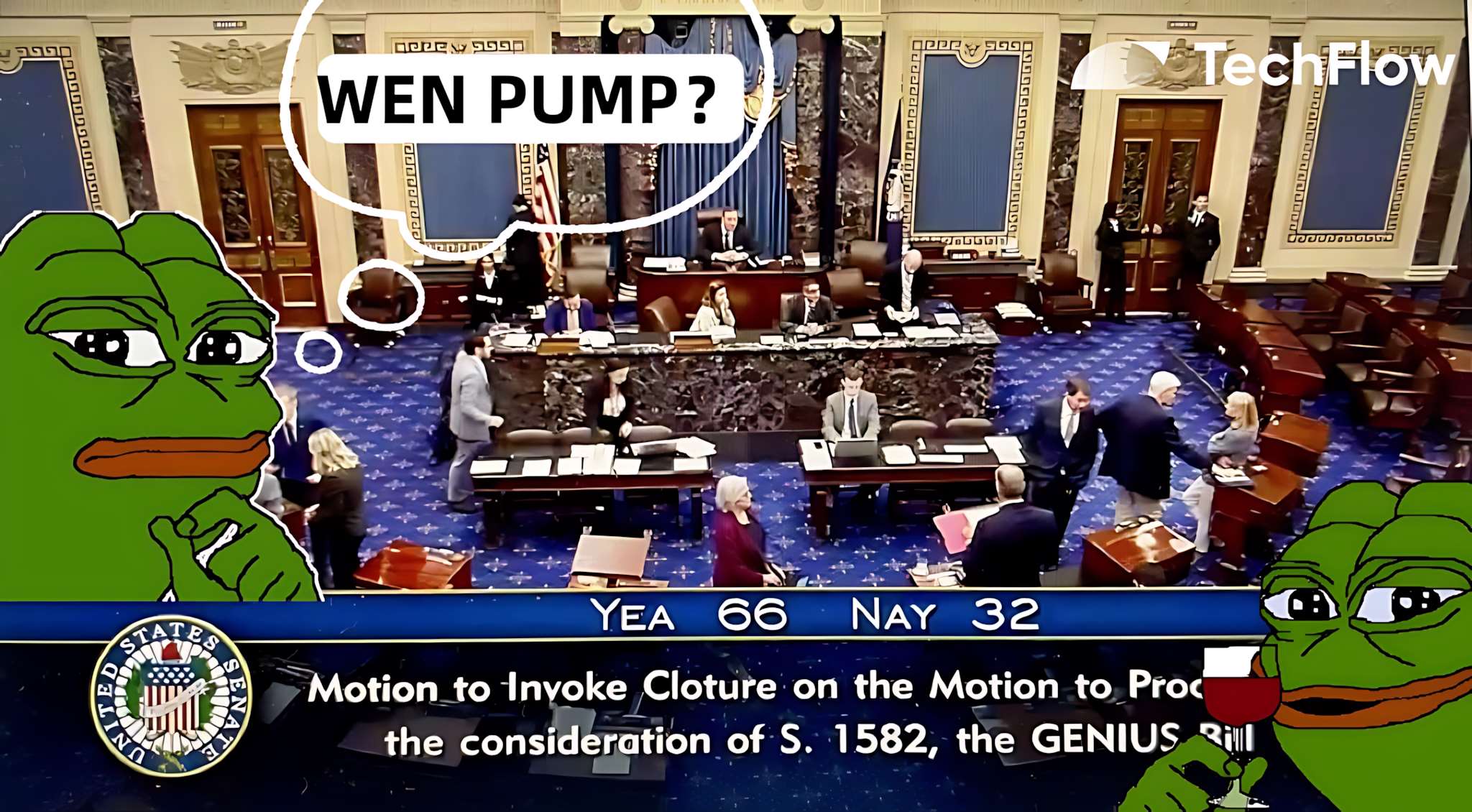

Ngày 19 tháng 5, Thượng viện Hoa Kỳ đã thông qua bỏ phiếu thủ tục cho Đạo luật GENIUS (Đạo luật Hướng dẫn và Thiết lập Sáng tạo Stablecoin Hoa Kỳ năm 2025) với tỷ lệ 66-32, bước tiến mang tính mốc son này đánh dấu sự sắp được ban hành khung quản lý stablecoin tại Hoa Kỳ.

Là đạo luật liên bang đầu tiên về quản lý toàn diện stablecoin tại Mỹ, việc thúc đẩy Đạo luật GENIUS nhanh chóng thu hút phản ứng tích cực từ thị trường tiền mã hóa, các lĩnh vực DeFi và RWA liên quan đến stablecoin đã dẫn dắt tăng trưởng thị trường hôm nay.

Liệu Đạo luật GENIUS có trở thành chất xúc tác cho một đợt tăng giá mới?

Theo dự báo của Citibank, đến năm 2030 quy mô thị trường stablecoin toàn cầu có thể đạt từ 1,6 đến 3,7 nghìn tỷ USD, việc thông qua đạo luật này càng củng cố định hướng "tuân thủ pháp lý" và không gian phát triển cho stablecoin, tạo ra lý do hợp lý hơn để các công ty truyền thống tham gia.

Thị trường cũng kỳ vọng dòng vốn mới sẽ tạo nên hiện tượng "nước lớn tràn bờ", mang lại thanh khoản mới cho các tài sản mã hóa liên quan.

Nhưng trước đó, ít nhất bạn cần hiểu rõ nội dung cụ thể của đạo luật này và động cơ lập pháp đằng sau nó, để có căn cứ thuyết phục hơn khi lựa chọn các tài sản mã hóa liên quan.

Từ “phát triển tự do” đến chuẩn hóa

GENIUS Act, dịch nghĩa là "Đạo luật thiên tài", nhưng thực tế đây là tên viết tắt của "Đạo luật Hướng dẫn và Thiết lập Sáng tạo Quốc gia cho Stablecoin Hoa Kỳ năm 2025" (Guiding and Establishing National Innovation for U.S. Stablecoins Act of 2025).

Hiểu đơn giản, đây là văn bản lập pháp cấp quốc gia của Hoa Kỳ.

Lý do thị trường quan tâm nằm ở chỗ đây là đạo luật quản lý liên bang toàn diện đầu tiên trong lịch sử Mỹ dành riêng cho stablecoin. Trước đó, stablecoin và tiền mã hóa luôn ở trong một vùng xám tế nhị:

Pháp luật không cấm rõ ràng thì được làm, nhưng cũng không có quy định rõ ràng nào nói bạn “làm thế nào”.

Mục tiêu của GENIUS Act là thiết lập khung quản lý rõ ràng, tạo tính hợp pháp và an toàn cho thị trường stablecoin, đồng thời củng cố vị thế chủ đạo của đồng đô la Mỹ trong lĩnh vực tài chính số.

Tóm lại, những nội dung chính của đạo luật bao gồm:

-

Yêu cầu dự trữ: Nhà phát hành stablecoin phải đảm bảo dự trữ 100%, tài sản dự trữ phải là USD, trái phiếu kho bạc ngắn hạn Mỹ hoặc các tài sản thanh khoản cao tương tự, và công bố cấu trúc dự trữ hàng tháng.

-

Phân cấp quản lý: Các nhà phát hành lớn có vốn hóa trên 10 tỷ USD (như Tether, Circle) phải chịu sự giám sát trực tiếp từ Hệ thống Dự trữ Liên bang hoặc Văn phòng Kiểm soát Tiền tệ (OCC), các nhà phát hành nhỏ hơn có thể do chính quyền tiểu bang quản lý.

-

Minh bạch và tuân thủ: Cấm quảng cáo sai lệch (ví dụ như tuyên bố stablecoin được chính phủ Mỹ bảo lãnh), yêu cầu tuân thủ các quy định chống rửa tiền (AML) và xác minh khách hàng (KYC); các nhà phát hành có vốn hóa trên 50 tỷ USD phải kiểm toán báo cáo tài chính hàng năm để đảm bảo tính minh bạch.

Điều này đồng nghĩa với việc thái độ của Hoa Kỳ đối với stablecoin về cơ bản là thân thiện, nhưng điều kiện là stablecoin phải dự trữ bằng USD và đáp ứng yêu cầu công khai, minh bạch.

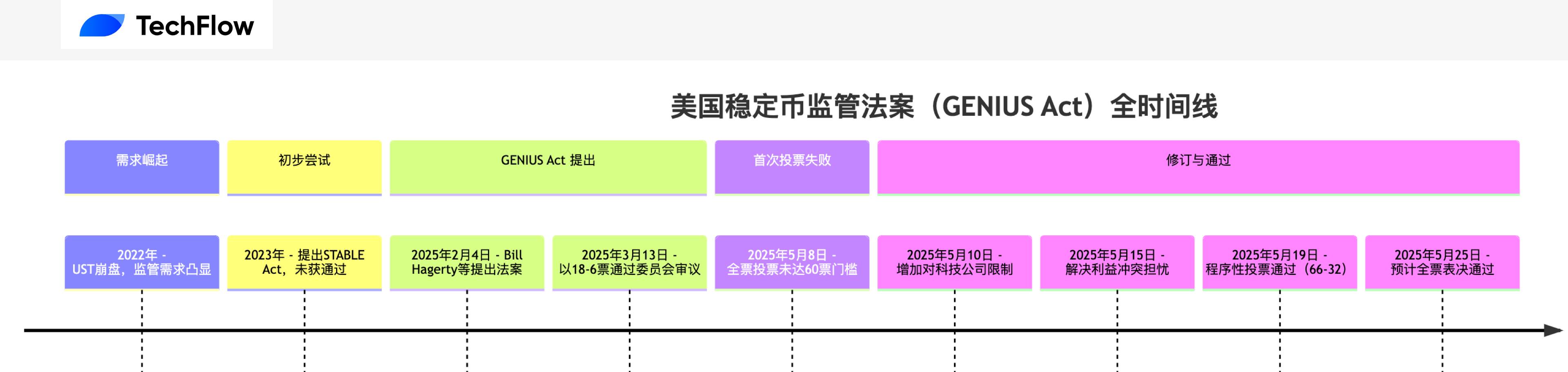

Nhìn lại quá trình hình thành, GENIUS Act không phải xuất hiện trong một sớm một chiều mà là kết tinh của nhiều năm khám phá quản lý stablecoin tại Mỹ. Dưới đây là dòng thời gian đầy đủ của đạo luật giúp bạn nhanh chóng nắm bắt bối cảnh và động cơ:

Thị trường stablecoin phát triển nhanh chóng, nhưng rủi ro do thiếu quản lý ngày càng nổi bật, ví dụ như sự sụp đổ của stablecoin thuật toán UST năm 2022, cho thấy nhu cầu cấp thiết về một khung quản lý rõ ràng.

Sớm nhất vào năm 2023, Ủy ban Dịch vụ Tài chính Hạ viện từng đề xuất Đạo luật STABLE nhằm xây dựng khung quản lý cho stablecoin, nhưng vì bất đồng đảng phái nên không thông qua được tại Thượng viện;

Ngày 4 tháng 2 năm 2025, thượng nghị sĩ Bill Hagerty cùng các nghị sĩ lưỡng đảng Kirsten Gillibrand và Cynthia Lummis chính thức đề xuất Đạo luật GENIUS, nhằm cân bằng giữa đổi mới và quản lý. Ngày 13 tháng 3, đạo luật được thông qua tại Ủy ban Ngân hàng Thượng viện với tỷ lệ 18-6, thể hiện sự ủng hộ mạnh mẽ từ cả hai đảng.

Tuy nhiên, cuộc bỏ phiếu toàn thể lần đầu tiên vào ngày 8 tháng 5 đã thất bại do không đạt ngưỡng 60 phiếu (48-49), một số nghị sĩ Dân chủ (như Elizabeth Warren) lo ngại đạo luật có thể mang lợi cho dự án mã hóa của gia đình Trump (như stablecoin USD1), cho rằng tồn tại xung đột lợi ích.

Sau khi sửa đổi, đạo luật bổ sung các điều khoản hạn chế các công ty công nghệ lớn, loại bỏ phần nào lo ngại của các nghị sĩ về xung đột lợi ích, cuối cùng đã thông qua bỏ phiếu thủ tục vào ngày 19 tháng 5 với tỷ lệ 66-32, dự kiến sẽ sớm được thông qua toàn thể tại Thượng viện với đa số đơn giản.

Vậy ý nghĩa của việc lập pháp tiến đến bước này là gì?

Trước hết, thị trường mong muốn mộtsự chắc chắn. Việc thông qua bỏ phiếu cơ bản đánh dấu thị trường stablecoin Mỹ chuyển từ “phát triển tự do” sang chuẩn hóa, lấp đầy khoảng trống quản lý kéo dài, mang lại sự chắc chắn cho thị trường.

Thứ hai, rõ ràng là muốn dùng stablecoin để củng cố vị thế của đồng đô la, đặc biệt trong bối cảnh chịu áp lực cạnh tranh từ Nhân dân tệ kỹ thuật số Trung Quốc và quy định MiCA của EU.

Thứ ba, việc thúc đẩy GENIUS Act có thể mở đường cho các đạo luật rộng hơn về thị trường mã hóa (như Đạo luật Cơ cấu Thị trường), thúc đẩy sự hội nhập giữa ngành mã hóa và tài chính truyền thống, các bạn mong chờ "vượt ra ngoài vòng tròn" giờ đã có cơ sở pháp lý.

Các tài sản mã hóa liên quan đến lợi ích

Các điều khoản cốt lõi của GENIUS Act ảnh hưởng trực tiếp đến hệ sinh thái stablecoin và lan tỏa đến toàn bộ thị trường mã hóa. Khung quản lý này không chỉ định hình lại ngành stablecoin mà còn thông qua việc sử dụng rộng rãi stablecoin, tác động đến nhiều lĩnh vực mã hóa như DeFi, blockchain lớp 1 và RWA.

Một số dự án trong các lĩnh vực này chưa hoàn toàn đáp ứng các yêu cầu quản lý của đạo luật, nếu coi đây là tín hiệu tích cực thì họ cần điều chỉnh thiết kế sản phẩm và hoạt động kinh doanh tương ứng.

Chúng tôi đã tổng hợp một số dự án lớn, liệt kê các điểm hưởng lợi và điểm cần điều chỉnh như sau.

-

Nhà phát hành stablecoin tập trung:

Yêu cầu dự trữ (100% tài sản thanh khoản, phải nắm giữ trái phiếu kho bạc Mỹ) và quy định minh bạch (như công bố hàng tháng) rất có lợi cho các stablecoin tập trung. Những stablecoin này cơ bản đã đáp ứng yêu cầu, việc quản lý rõ ràng sẽ thu hút thêm vốn tổ chức tham gia, mở rộng việc sử dụng trong giao dịch và thanh toán.

$USDT (Tether): USDT là stablecoin có vốn hóa lớn nhất (vốn hóa khoảng 130 tỷ USD vào năm 2025), trong đó khoảng 60% tài sản dự trữ là trái phiếu kho bạc Mỹ ngắn hạn (khoảng 78 tỷ USD), 40% là tiền mặt và các tài sản tương đương tiền mặt (nguồn: Báo cáo minh bạch quý I/2025 của Tether).

GENIUS Act yêu cầu tài sản dự trữ chủ yếu là trái phiếu kho bạc Mỹ, Tether đã hoàn toàn phù hợp, các biện pháp minh bạch (kiểm toán theo quý) cũng đáp ứng yêu cầu. Tuy nhiên, điểm đáng chú ý là việc sử dụng USDT vẫn có liên quan đến một số hoạt động xám (lừa đảo điện tử,...), việc điều chỉnh hoạt động kinh doanh để phù hợp quản lý là vấn đề cần xem xét tiếp theo.

$USDC (Circle): Vốn hóa USDC khoảng 60 tỷ USD, trong tài sản dự trữ có 80% là trái phiếu kho bạc Mỹ ngắn hạn (khoảng 48 tỷ USD), 20% là tiền mặt (nguồn: Báo cáo tháng 5/2025 của Circle). Circle đã đăng ký tại Mỹ và tích cực phối hợp quản lý (như nộp đơn IPO năm 2024), tài sản dự trữ hoàn toàn phù hợp với yêu cầu của đạo luật. Việc thông qua đạo luật có thể khiến USDC trở thành stablecoin ưu tiên của các tổ chức, đặc biệt trong lĩnh vực DeFi (tỷ trọng USDC trong DeFi đạt 30% vào năm 2025), thị phần có khả năng tiếp tục tăng.

-

Stablecoin phi tập trung:

$MKR (MakerDAO, phát hành DAI): DAI là stablecoin phi tập trung lớn nhất (vốn hóa khoảng 9 tỷ USD), được phát hành thông qua thế chấp vượt mức tài sản mã hóa (như ETH), hiện tại khoảng 10% tài sản dự trữ là trái phiếu kho bạc Mỹ (khoảng 900 triệu USD), chủ yếu là tài sản mã hóa thế chấp (nguồn: Báo cáo tháng 5/2025 của MakerDAO).

Yêu cầu nghiêm ngặt về tài sản dự trữ của GENIUS Act có thể gây khó khăn cho DAI, nhưng nếu MakerDAO tăng tỷ lệ dự trữ trái phiếu kho bạc Mỹ thì có thể hưởng lợi từ sự tăng trưởng chung của thị trường. Người nắm giữ $MKR có thể được lợi nhờ lượng sử dụng DAI tăng lên (doanh thu hàng năm của giao thức MakerDAO năm 2025 khoảng 200 triệu USD).

$FXS (Frax Finance, phát hành FRAX): FRAX có vốn hóa khoảng 2 tỷ USD, sử dụng cơ chế một phần thuật toán (50% thế chấp, 50% thuật toán), trong tài sản thế chấp khoảng 15% là trái phiếu kho bạc Mỹ (khoảng 300 triệu USD). Nếu Frax điều chỉnh sang mô hình thế chấp hoàn toàn và tăng tỷ lệ trái phiếu kho bạc Mỹ, thì có thể hưởng lợi từ sự mở rộng thị trường, nhưng cơ chế thuật toán có thể chịu áp lực quản lý, vì đạo luật không bảo vệ stablecoin thuật toán.

$ENA (Ethena Labs, phát hành USDe): USDe có vốn hóa khoảng 1,4 tỷ USD, được phát hành thông qua chiến lược phòng ngừa rủi ro ETH và sinh lời, trong tài sản dự trữ chỉ có 5% là trái phiếu kho bạc Mỹ (khoảng 70 triệu USD).

Chiến lược này có thể cần điều chỉnh mạnh để đáp ứng yêu cầu của đạo luật, nếu thành công thì có thể được hưởng lợi từ tăng trưởng thị trường, nhưng cũng tiềm ẩn rủi ro.

-

DeFi giao dịch/vay mượn

$CRV (Curve Finance): Curve tập trung vào giao dịch stablecoin (TVL năm 2025 khoảng 2 tỷ USD), trong các nhóm thanh khoản của nó có đến 70% là cặp giao dịch stablecoin (như USDT/USDC).

Việc tăng sử dụng stablecoin nhờ GENIUS Act sẽ trực tiếp thúc đẩy khối lượng giao dịch của Curve (hiện tại khối lượng giao dịch trung bình mỗi ngày khoảng 300 triệu USD), người nắm giữ $CRV có thể được lợi từ phí giao dịch (lợi suất năm hóa khoảng 5%) và quyền quản trị. Nếu thị trường stablecoin tăng trưởng theo dự báo của Citibank, TVL của Curve có thể tăng thêm 20%.

$UNI (Uniswap): Uniswap là sàn DEX phổ thông (TVL năm 2025 khoảng 5 tỷ USD), các cặp giao dịch stablecoin (như USDC/ETH) chiếm 30% thanh khoản. Sự gia tăng hoạt động giao dịch stablecoin nhờ đạo luật sẽ gián tiếp có lợi cho Uniswap, nhưng mức độ hưởng lợi thấp hơn Curve (do hoạt động kinh doanh đa dạng hơn), người nắm giữ $UNI được lợi từ phí giao dịch (lợi suất năm hóa khoảng 3%).

$AAVE (Aave): Aave là giao thức cho vay lớn nhất (TVL năm 2025 khoảng 10 tỷ USD), stablecoin (như USDC, DAI) chiếm khoảng 40% trong các nhóm cho vay.

Việc thông qua đạo luật sẽ thu hút thêm người dùng sử dụng stablecoin để vay mượn (ví dụ thế chấp USDC để vay ETH), khối lượng gửi và vay của Aave có thể tiếp tục tăng (theo xu hướng hiện tại). Người nắm giữ $AAVE được hưởng lợi từ doanh thu giao thức (doanh thu hàng năm 2025 khoảng 150 triệu USD) và tăng giá trị token.

$COMP (Compound): TVL của Compound khoảng 3 tỷ USD, tỷ trọng cho vay stablecoin khoảng 35%. Tương tự Aave, việc tăng cho vay stablecoin sẽ có lợi cho Compound, nhưng thị phần và tốc độ đổi mới thấp hơn Aave, mức tăng tiềm năng của $COMP có thể tương đối nhỏ.

-

Giao thức sinh lời

$PENDLE (Pendle): Pendle chuyên về token hóa lợi nhuận (TVL năm 2025 khoảng 500 triệu USD), stablecoin thường được dùng trong các chiến lược sinh lời (như nhóm lợi nhuận USDC, lợi suất năm hóa hiện tại khoảng 3%). Sự tăng trưởng thị trường stablecoin nhờ đạo luật sẽ mở rộng cơ hội sinh lời cho Pendle (lợi suất có thể tăng lên 5%), người nắm giữ $PENDLE có thể được lợi từ tăng trưởng doanh thu giao thức (doanh thu hàng năm 2025 khoảng 30 triệu USD).

-

Lớp 1 (Layer1)

$ETH (Ethereum): Ethereum xử lý 90% hoạt động stablecoin và DeFi (TVL DeFi năm 2025 vượt 1000 tỷ USD). Việc tăng sử dụng stablecoin nhờ đạo luật sẽ nâng cao khối lượng giao dịch trên chuỗi Ethereum (doanh thu phí Gas hàng năm hiện khoảng 2 tỷ USD), giá trị $ETH có thể tăng nhờ nhu cầu gia tăng.

$TRX (Tron): Tron là mạng lưới lưu thông stablecoin quan trọng, dữ liệu công bố cho thấy vào năm 2025, lượng USDT lưu thông trên chuỗi Tron khoảng 60 tỷ USD, chiếm 46% tổng lượng USDT; việc tăng sử dụng stablecoin nhờ đạo luật có thể thúc đẩy hoạt động trên chuỗi Tron.

$SOL (Solana): Solana nhờ thông lượng cao và chi phí thấp trở thành nền tảng quan trọng cho stablecoin và DeFi (TVL năm 2025 khoảng 8 tỷ USD, lượng lưu thông USDC trên chuỗi khoảng 5 tỷ USD). Việc tăng sử dụng stablecoin sẽ thúc đẩy hoạt động DeFi trên Solana (khối lượng giao dịch trung bình mỗi ngày hiện khoảng 1 tỷ USD), $SOL có thể được hưởng lợi từ sự gia tăng hoạt động trên chuỗi.

$SUI (Sui): Sui là Layer 1 mới nổi (TVL năm 2025 khoảng 1 tỷ USD), hỗ trợ các ứng dụng liên quan stablecoin (như stablecoin và DEX của Thala). Sự tăng trưởng hệ sinh thái stablecoin nhờ đạo luật sẽ thu hút thêm dự án triển khai trên Sui, $SUI có thể được hưởng lợi từ sự gia tăng hoạt động hệ sinh thái (người dùng hoạt động trung bình mỗi ngày hiện khoảng 500.000).

$APT (Aptos): Aptos cũng là Layer 1 mới nổi (TVL năm 2025 khoảng 800 triệu USD), hệ sinh thái hỗ trợ thanh toán stablecoin. Việc lưu thông stablecoin tăng sẽ thúc đẩy ứng dụng thanh toán và DeFi trên Aptos, $APT có thể được lợi từ sự tăng trưởng người dùng.

-

Lĩnh vực thanh toán

$XRP (Ripple): XRP tập trung vào thanh toán xuyên biên giới (khối lượng giao dịch trung bình mỗi ngày năm 2025 khoảng 2 tỷ USD), đặc tính chi phí thấp và hiệu quả cao có thể bổ trợ cho stablecoin. Việc tăng nhu cầu thanh toán xuyên biên giới bằng stablecoin nhờ đạo luật (ví dụ dùng USDC cho thanh toán quốc tế) sẽ gián tiếp mở rộng phạm vi sử dụng XRP (ví dụ như tiền tệ cầu nối), $XRP có thể được lợi từ sự gia tăng nhu cầu thanh toán.

$XLM (Stellar): Stellar cũng tập trung vào thanh toán xuyên biên giới (khối lượng giao dịch trung bình mỗi ngày năm 2025 khoảng 500 triệu USD), từng hợp tác với IBM triển khai dự án World Wire, dùng stablecoin làm tài sản cầu nối.

-

Dự báo (Oracle)

$LINK + $PYTH: Oracle cung cấp dữ liệu giá cho stablecoin và DeFi, việc mở rộng thị trường stablecoin nhờ đạo luật sẽ làm tăng nhu cầu dữ liệu giá thời gian thực trong DeFi, lượng truy cập dữ liệu trên chuỗi có thể tăng.

Nhưng đây nhiều hơn là logic mở rộng lợi ích theo ngành, chứ không phải mối liên hệ mạnh hoàn toàn.

-

RWA

$ONDO (Ondo Finance): Chuyên về token hóa tài sản thu nhập cố định như trái phiếu kho bạc Mỹ, sản phẩm chủ lực USDY (token sinh lời ổn định được hỗ trợ bởi trái phiếu kho bạc Mỹ) đã được phát hành trên các chuỗi như Solana, Ethereum (lưu thông USDY năm 2025 khoảng 5 tỷ USD). GENIUS Act yêu cầu stablecoin phải dự trữ bằng trái phiếu kho bạc Mỹ, trực tiếp có lợi cho hoạt động token hóa trái phiếu kho bạc của Ondo, USDY có thể trở thành một trong những tài sản dự trữ ưa thích của các nhà phát hành stablecoin. Ngoài ra, việc lưu thông stablecoin tăng sẽ thúc đẩy cá nhân và tổ chức mua USDY bằng USDC, nhu cầu token hóa tài sản của Ondo có thể tăng, người nắm giữ $ONDO sẽ được hưởng lợi.

Đô la Mỹ, âm mưu lớn hơn

Việc Mỹ thúc đẩy lập pháp stablecoin cũng giống như một "âm mưu công khai".

Một mặt, Mỹ muốn chính sách đô la yếu để tăng xuất khẩu, mặt khác lại không muốn từ bỏ vị thế tiền tệ toàn cầu của đồng đô la.

Bằng cách hỗ trợ phát triển stablecoin, Mỹ mở rộng ảnh hưởng toàn cầu của đồng đô la theo cách kỹ thuật số mà không làm tăng nợ của Fed —— hiện tại 99% stablecoin đều neo vào đô la Mỹ.

Đồng thời, quy định yêu cầu stablecoin phải dự trữ bằng trái phiếu kho bạc Mỹ ngắn hạn khéo léo tìm được người mua mới cho trái phiếu Mỹ, ví dụ như quy mô trái phiếu Mỹ mà Tether nắm giữ hiện đã vượt qua nhiều nước phát triển.

Chính sách này vừa duy trì vị thế chủ đạo toàn cầu của đồng đô la, vừa tìm được người mua đáng tin cậy cho khoản nợ khổng lồ của Mỹ, đúng là一举 lưỡng tiện (một mũi tên trúng hai đích).

Việc thông qua GENIUS Act rõ ràng là một mốc son đối với thị trường mã hóa, nó gắn kết stablecoin và trái phiếu kho bạc Mỹ, mở ra con đường mới cho sự tiếp tục thống trị của đồng đô la, đồng thời thúc đẩy sự phát triển toàn diện của hệ sinh thái mã hóa.

Tuy nhiên, "âm mưu công khai" này cũng là con dao hai lưỡi —— bên cạnh cơ hội, sự phụ thuộc cao vào trái phiếu Mỹ, nguy cơ kìm hãm đổi mới DeFi và tính bất định cạnh tranh toàn cầu đều có thể trở thành rủi ro trong tương lai.

Nhưng bất định luôn là bậc thang để thị trường mã hóa tiến lên.

Rủi ro có thể bất định, nhưng những người tham gia đều đang chờ đợi một đợt tăng giá chắc chắn đến.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News