Phỏng vấn CFO của PolyFlow: Khi thanh toán trở thành "thuật luyện kim thời gian" — Phương trình tái cấu trúc tài chính PayFi

Tuyển chọn TechFlowTuyển chọn TechFlow

Phỏng vấn CFO của PolyFlow: Khi thanh toán trở thành "thuật luyện kim thời gian" — Phương trình tái cấu trúc tài chính PayFi

Ý nghĩa cuối cùng của PayFi không chỉ đơn thuần là nâng cao hiệu suất hay giảm chi phí, mà còn biến hành vi thanh toán thành một tuyên ngôn giúp người bình thường nắm giữ chủ quyền tài chính.

Trong hệ thống tài chính truyền thống, "thanh toán" thường được xem là điểm kết thúc của việc chuyển giá trị, trong khi đó "PayFi" lại định nghĩa lại giá trị khởi điểm của thanh toán. Khi Visa xử lý hàng chục ngàn giao dịch mỗi giây nhưng phải mất nhiều ngày mới hoàn tất thanh toán xuyên biên giới, khi các doanh nghiệp vừa và nhỏ chịu chi phí 6,5% cho giao dịch quốc tế nhưng vẫn phải ứng vốn trước, cuộc cách mạng tài chính do thanh toán trên chuỗi gây ra đang dần lan rộng thông qua các giao thức PayFi đổi mới — PolyFlow trao cho hành vi thanh toán “thuật giả kim thời gian”, khiến mỗi giao dịch đều tạo ra chứng từ tín dụng, mỗi lần thanh toán đều tích lũy năng lượng tài chính.

"PolyFlow đang xây dựng một mạng lưới mở giúp mọi người trên toàn cầu có thể dễ dàng tiêu dùng bằng tiền mã hóa, nhận phần thưởng và sở hữu danh tính tài chính." Trong buổi trò chuyện với CFO Chuck của PolyFlow, chúng tôi mong chờ được chứng kiến: một viễn cảnh tương lai nơi thanh toán tức thì trở thành hiện thực, 1,4 tỷ người dân thiếu tiếp cận dịch vụ ngân hàng có thể vượt qua rào cản tài khoản ngân hàng, dữ liệu tiêu dùng được biến thành tài sản sinh lời.

PayFi làm thế nào để biến thanh toán từ trung tâm chi phí thành động cơ lợi nhuận

Nhà báo: Với tư cách là CFO có 15 năm kinh nghiệm quản lý tài chính tại các định chế tài chính quốc tế, kinh nghiệm tài chính truyền thống đã mang lại cảm hứng gì cho chiến lược dẫn dắt dự án Web3 của ông?

CFO Chuck của PolyFlow: Trong thời gian làm Giám đốc Tài chính tại bộ phận Mỹ của ngân hàng đầu tư, tôi nhận thức sâu sắc rằng thanh toán xuyên biên giới truyền thống tồn tại hai nút thắt cốt lõi: sự tách rời giữa dòng thông tin và dòng tiền. Ví dụ như SWIFT, hệ thống tin nhắn của nó dù truyền tải thông tin hiệu quả, nhưng dòng tiền vẫn bị ràng buộc bởi các hệ thống thanh toán nội địa và kiểm soát ngoại hối ở từng quốc gia, dẫn đến việc thanh toán quốc tế trung bình mất 3-5 ngày, phí cao tới 6%-10%. Sự tách rời này đặc biệt rõ rệt ở các thị trường mới nổi — ví dụ, tổng chi phí mà một thương gia Philippines nhận được khoản thanh toán USD có thể lên tới 9%.

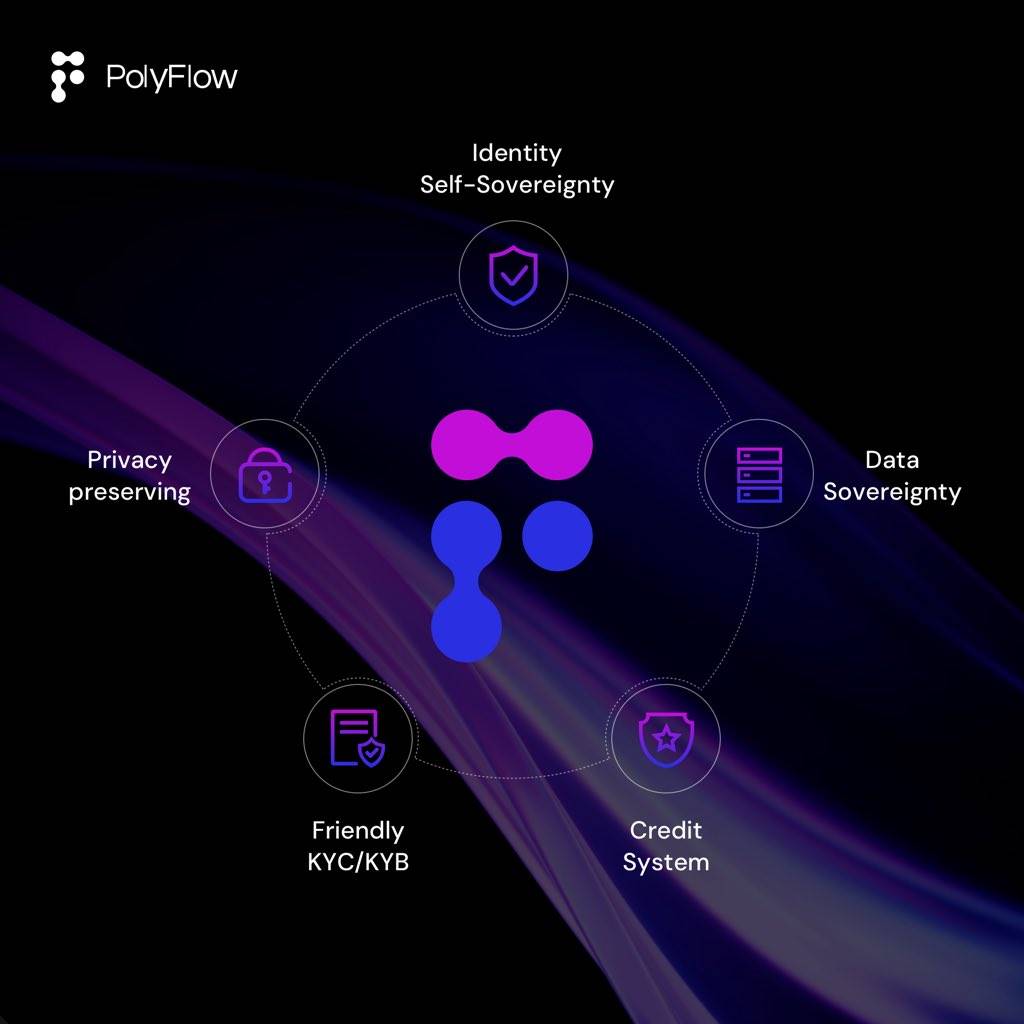

Thiết kế nền tảng của PolyFlow bắt nguồn từ nhận thức này. Chúng tôi sử dụng kiến trúc mô-đun để tách riêng dòng thông tin (PID) và dòng tiền (PLP), biến blockchain thành "cao tốc" truyền giá trị chứ không phải "trạm thu phí". PID (Payment ID) sẽ xây dựng hệ thống danh tính trên chuỗi cho người dùng, giúp mỗi lần thanh toán mã hóa không chỉ là "tiêu tiền", mà còn là "lưu hồ sơ", biến hành vi tiêu dùng thành chứng từ để xin tín dụng, mở khóa lợi ích dữ liệu và tham gia vào các dịch vụ tài chính trong tương lai; PLP (PolyFlow Liquidity Pool) hướng tới việc kết nối liền mạch RWA và DeFi, liên thông các kịch bản tài chính trên chuỗi, xây dựng hệ sinh thái dịch vụ tài chính PayFi trong tương lai dành cho mọi người.

Ví dụ, việc thanh toán thương mại từ Brazil sang Trung Quốc thông qua hợp đồng thông minh trong bể PLP có thể đạt được việc nhận tiền T+0, giảm chi phí 50%-80%. Mô hình "tự lưu ký tuân thủ pháp lý" này vừa giữ được khả năng tổ hợp của DeFi, vừa tránh được rủi ro lưu ký tập trung, đồng thời còn kiếm được lợi nhuận từ các giao dịch thực tế, đây chính là biểu hiện của sự kết hợp giữa tư duy kiểm soát rủi ro tài chính truyền thống và mô hình công nghệ Web3.

Vì vậy, trong PayFi, thanh toán không phải là điểm kết thúc, mà là điểm khởi đầu.

Nhà báo: Hiện tại trên thị trường, sự khác biệt cốt lõi giữa PayFi và thanh toán truyền thống là gì?

CFO Chuck của PolyFlow: Mạng thanh toán truyền thống giống như một "ống tiêu hao", thu phí 1,5%-6% nhưng không tạo ra giá trị phụ. Trong khi đó, bước đột phá của PayFi nằm ở việc xây dựng một "ống dẫn tăng giá trị".

Lấy bản đồ chiến lược của PolyFlow làm ví dụ, chúng tôi hy vọng rằng trong tương lai, khi một nông dân trồng cà phê Brazil nhận được tiền hàng qua bể PLP, họ không chỉ nhận được tiền ngay lập tức T+0, mà đồng thời cũng có thể tạo ra lợi nhuận hàng năm hơn 4,5% trên các giao thức DeFi. Mô hình "thanh toán sinh lời" này không chỉ giúp hàng trăm triệu lao động di cư toàn cầu tiết kiệm hàng chục hoặc thậm chí hàng trăm tỷ USD mỗi năm về tổn thất chuyển tiền, quan trọng hơn — mọi giao dịch nhận và gửi tiền của họ sẽ được lưu trữ dưới dạng tín dụng trên chuỗi thông qua PID. Khi tích lũy đủ tín dụng trên chuỗi, một nông dân châu Phi có thể dùng tín dụng này để vay vốn DeFi, mua hạt giống và gieo trồng trên những đồn điền cà phê Arabica.

Chiến dịch then chốt để triển khai PayFi

Nhà báo: Theo ông, hiện tại PayFi có những sáng tạo và thử nghiệm nào? Ông kỳ vọng động lực tăng trưởng trong 6-12 tháng tới sẽ là gì?

CFO Chuck của PolyFlow: Thanh toán là một thị trường trị giá hàng nghìn tỷ USD. Chúng tôi cho rằng sự tăng trưởng của PayFi cần chuyển từ khái niệm sản phẩm sang các ứng dụng thực tiễn, gắn kết chặt chẽ với cả đối tượng B2B và B2C. Lấy PolyFlow làm ví dụ, chúng tôi đang xây dựng ma trận tăng trưởng ba lớp.

-

Thâm nhập tầng hạ tầng: PID với tư cách là giao thức danh tính trên chuỗi, trong tương lai sẽ tích hợp với các hệ sinh thái blockchain lớn như Solana, BNB Chain, Stellar, Ripple... nhằm xây dựng hệ thống danh tính trên chuỗi đầy đủ hơn cho người dùng. Đồng thời, chúng tôi đặt mục tiêu trong vòng sáu tháng tới sẽ đảm bảo TVL của bể PLP tăng trưởng ổn định, hỗ trợ các kịch bản như thanh toán xuyên biên giới, tài chính chuỗi cung ứng...

-

Bùng nổ tại tầng ứng dụng: Chúng tôi luôn tìm kiếm các kịch bản áp dụng thực tế cho PayFi, gần đây sẽ bắt đầu thí điểm hợp tác với một ngân hàng tại Brazil, dự kiến mang lại khối lượng tăng thêm hàng chục triệu đô la Mỹ mỗi tháng. Đồng thời, chúng tôi kỳ vọng các thương gia thẻ mã hóa sẽ nâng cao đáng kể hiệu suất xét duyệt nhờ PID-KYC, đồng thời giảm tỷ lệ từ chối thanh toán.

-

Mở rộng tại tầng hệ sinh thái: Chúng tôi sắp chính thức ra mắt Dapp PolyFlow, với chức năng cốt lõi Scan to Earn, biến mỗi lần thanh toán thành sức mạnh xây dựng tương lai. Vào đầu tháng Tư, chúng tôi đã ra mắt sự kiện tích điểm PolyFlow (mùa gieo hạt), chỉ sau hai tuần đã thu hút hơn 1 triệu phiếu mua hàng được tải lên, lưu trữ 1,4 triệu dữ liệu giao dịch, cung cấp nhiên liệu huấn luyện cho mô hình tín dụng trên chuỗi. Sự nhiệt tình của người dùng và cộng đồng là động lực lớn đối với chúng tôi.

Nhà báo: Cơ chế tích điểm của PolyFlow khác biệt như thế nào so với kiểu "cày điểm" phổ biến ở các dự án khác?

Chuck: Hệ thống tích điểm truyền thống tồn tại ba vấn đề nan giải: chủ quyền dữ liệu thuộc về nền tảng, phần thưởng không gắn với giá trị thật, và rào cản lưu thông giữa các hệ sinh thái. Về mặt này, PolyFlow đã thử nghiệm theo cách riêng biệt:

-

Xác lập quyền sở hữu hành vi: Trên DAPP PolyFlow, hành vi tiêu dùng của người dùng được liên kết qua PID, mỗi hóa đơn người dùng tải lên đều tạo ra chứng từ có thể xác minh (VC), hình thành "dấu chân số". Ví dụ, khách hàng Starbucks sau khi quét hóa đơn vừa nhận điểm, vừa có thể chọn cấp quyền dữ liệu đã làm mờ như tần suất mua, khoảng tiền cho các thương hiệu cần thiết để kiếm lợi nhuận từ dữ liệu.

-

Hợp nhất bối cảnh: Việc nhận điểm trải rộng trên cả bối cảnh B2C và B2B. Người dùng C2C thông qua Scan-to-Earn vừa ghi nhận mỗi giao dịch tiêu dùng, vừa xây dựng danh tính tín dụng trên chuỗi; các thương gia B2B sau khi tích hợp công cụ thanh toán PolyFlow, các hoạt động luân chuyển hóa đơn, tài trợ bán nợ trong chuỗi cung ứng đều có thể chuyển hóa thành "điểm tín dụng doanh nghiệp", hưởng mức phí ưu đãi và hỗ trợ thanh khoản tốt hơn.

-

Kinh tế song轨: Điểm tích lũy có thể đổi lấy quyền lợi airdrop trong tương lai, hoặc dùng làm "chứng từ tín dụng trên chuỗi" để nhận hạn mức vay.

Nhà báo: PID khác gì so với DID truyền thống? Theo ông, PID có thể giải quyết vấn đề thực tiễn nào?

CFO Chuck của PolyFlow:

-

Khía cạnh tuân thủ: Thông qua tích hợp với các hệ sinh thái lớn, PID có thể đạt được "tuân thủ nhẹ", giảm chi phí KYC đồng thời rút ngắn đáng kể thời gian xác minh, thúc đẩy việc áp dụng tiền mã hóa. Chúng ta có thể hình dung một kịch bản tương lai, khi một thương gia Indonesia phát động giao dịch 50 triệu USD với khách hàng Saudi Arabia, hệ thống tự động truy xuất các chứng từ tuân thủ trong PID của cả hai bên, hoàn tất thanh toán nguyên tử trên chuỗi Solana, loại bỏ việc kiểm tra lặp lại bởi 5-7 tổ chức trung gian như con đường truyền thống.

-

Khía cạnh tiền tệ: Thuật toán thanh khoản hỗn hợp của bể PLP giúp giảm sự phụ thuộc vào con đường chuyển đổi thông qua tiền pháp định, đồng thời thông qua xếp hạng tín dụng PID để lựa chọn tuyến đường tối ưu. Chúng tôi hy vọng thông qua đổi mới PayFi, trong tương lai có thể giảm chi phí chuyển đổi tiền tệ và biến động chênh lệch giá tại các thị trường mới nổi.

-

Khía cạnh thời gian: Dữ liệu tiêu dùng được ghi nhận qua Scan-to-Earn, lưu trữ bằng PID và do người dùng tự quyết định có cấp quyền hay không. Chẳng hạn, khi người dùng quét mã mua cà phê Starbucks, dữ liệu về tần suất và khoảng tiền sau khi được làm mờ có thể cấp quyền cho Visa dùng đánh giá tín dụng, từ đó kiếm lợi nhuận từ dữ liệu — điều này khiến người tiêu dùng bình thường lần đầu tiên trở thành người tham gia thị trường vốn dữ liệu.

Cách mạng thanh toán từng bước của PayFi

Trong câu chuyện của Chuck, PolyFlow thể hiện định lực chiến lược độc đáo: vừa không làm "lego tài chính" tách rời nhu cầu thực tế, cũng không sa vào cuộc đua lưu lượng ngắn hạn kiểu "PVP". PolyFlow xây dựng tầng cơ sở trao đổi giá trị thông qua hai mô-đun then chốt PID/PLP, dùng Dapp Scan to Earn để thử nghiệm tái cấu trúc mối quan hệ sản xuất dữ liệu, loại hình đổi mới "từ thanh toán đến tài chính" từng bước này có lẽ chính là chìa khóa thực sự giúp PayFi vượt qua chu kỳ và đạt được tài chính toàn diện.

Ý nghĩa tối thượng của PayFi xa hơn nhiều so với việc nâng cao hiệu suất hay cắt giảm chi phí, mà là biến chính hành vi thanh toán thành tuyên ngôn giúp người bình thường nắm quyền tài chính. Khi một ngư dân Indonesia dùng giao dịch bán cá để vay vốn DeFi, khi dữ liệu bán cà phê của một nông dân châu Phi trở thành hạn mức tín dụng trên chuỗi, khi 1,4 tỷ người chưa được phục vụ đầy đủ bởi hệ thống ngân hàng có thể tham gia thị trường tài chính toàn cầu chỉ bằng một kết nối internet — cuộc cách mạng thanh toán do PolyFlow dẫn dắt đang đưa tầm nhìn "tiền điện tử ngang hàng" của Satoshi tiến xa hơn bao giờ hết.

Sức vĩ đại của công nghệ không nằm ở tốc độ phá hủy, mà ở sức mạnh trao cho người bình thường. Cơ sở hạ tầng PayFi mà PolyFlow xây dựng, theo logic "thanh toán là hạ tầng, dữ liệu là vốn, tín dụng là quyền lực", đang viết lại mã nền văn minh tài chính: "Mười năm tới, mọi người sẽ ngạc nhiên vì mình từng chấp nhận một hệ thống tài chính kém hiệu quả đến vậy — giống như ngày nay chúng ta không thể tưởng tượng một thế giới không có điện thoại thông minh."

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News