Xem lại lịch sử sụp đổ thị trường tiền mã hóa: Mỗi lần hoảng loạn đều nói là lần cuối cùng

Tuyển chọn TechFlowTuyển chọn TechFlow

Xem lại lịch sử sụp đổ thị trường tiền mã hóa: Mỗi lần hoảng loạn đều nói là lần cuối cùng

So sánh toàn diện các cuộc sụp đổ lớn trong lịch sử.

Bài viết: ChandlerZ, Foresight News

Tháng 4 năm 2025, thị trường tiền mã hóa lại chìm vào cảnh máu lửa. Chính quyền Trump một lần nữa vung gậy thuế quan, khiến tâm lý toàn thị trường tài chính thế giới đảo chiều mạnh. Bitcoin giảm hơn 10% trong hai ngày, Ethereum thậm chí lao dốc tới 20%, lượng thanh lý ép giá trong 24 giờ lên tới 1,6 tỷ USD. Giống như nhiều lần sụp đổ lịch sử trước đó, cảnh tượng này một lần nữa làm bùng nổ nỗi lo tập thể: "Đây là điểm kết thúc, hay chỉ mới là khởi đầu của một đợt sụp đổ mới?"

Nhưng nếu nhìn lại lịch sử thị trường mã hóa, ta sẽ thấy đây không phải lần đầu tiên mọi người đều cảm thấy “lần này xong rồi”. Trên thực tế, mỗi lần hoảng loạn cực độ đều chỉ là những gợn sóng đặc biệt trên đường cong tài sản này. Từ "312" đến "519", từ cơn hoảng loạn tài chính toàn cầu năm 2020, đến “thời khắc Lehman của tiền mã hóa” do sự sụp đổ niềm tin từ FTX gây ra chuỗi phản ứng dây chuyền, cho tới cuộc khủng hoảng thuế quan lần này.

Kịch bản thị trường lặp đi lặp lại, nhưng ký ức của nhà đầu tư thì luôn ngắn ngủi.

Bài viết này sẽ dựa trên dữ liệu thực tế, tái hiện lại "hiện trường thị trường" của bốn lần sụt giảm quy mô lịch sử trước đây, so sánh các khía cạnh như mức giảm giá, chỉ số tâm lý và bối cảnh vĩ mô, nhằm rút ra một sợi dây quy luật có thể truy cứu và dự báo được: Khi rủi ro xuất hiện, thị trường mã hóa chịu áp lực ra sao? Và nó đã từng tái cấu trúc câu chuyện của chính mình như thế nào sau mỗi cú sốc hệ thống?

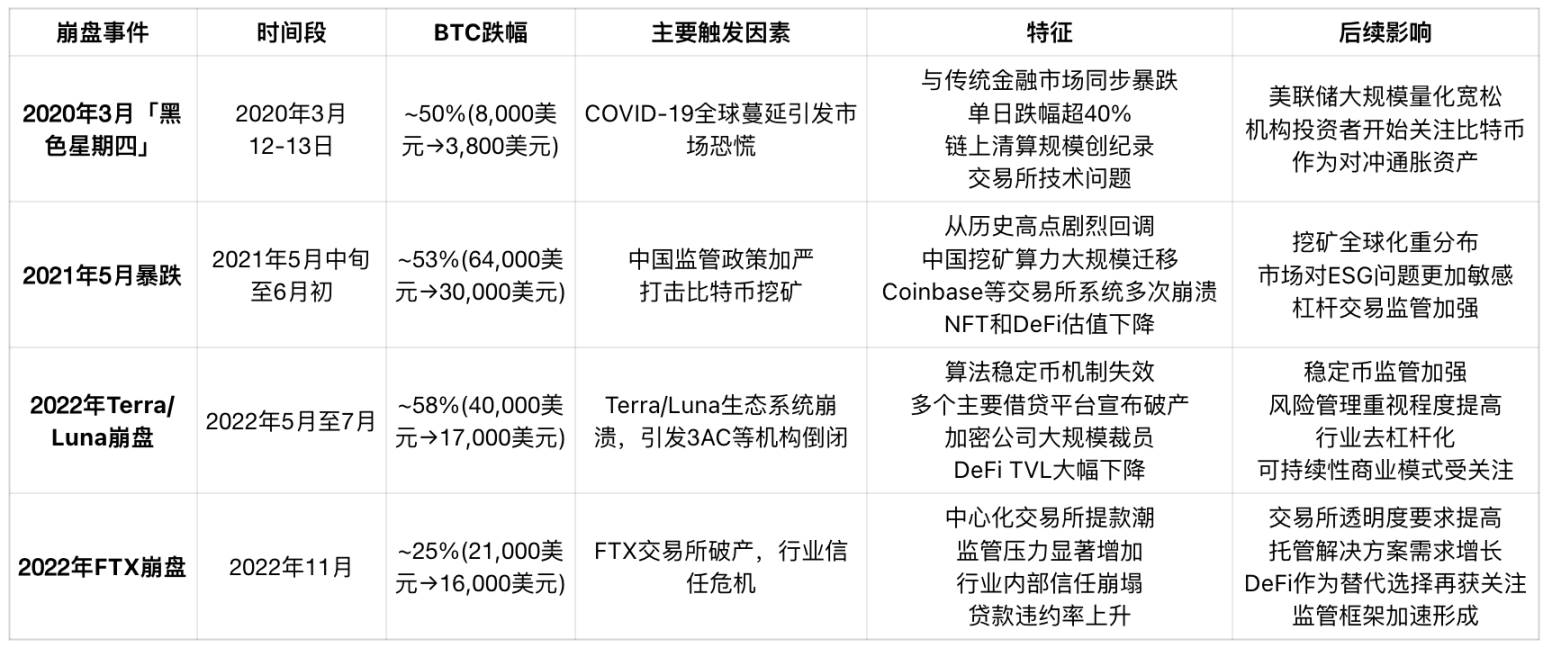

Tổng quan về các đợt sụt giảm lịch sử: Kịch bản quen thuộc, tác nhân khác nhau

Trong vòng năm năm qua, thị trường tiền mã hóa đã trải qua ít nhất bốn lần sụt giảm hệ thống. Dù bối cảnh khởi phát khác nhau, tất cả đều dẫn đến điều chỉnh giá mạnh mẽ và phản ứng dây chuyền trên - ngoài chuỗi (on-chain/off-chain).

Xét về dữ liệu, "312" vẫn là lần tồi tệ nhất trong lịch sử, với mức giảm giá của BTC và ETH đều vượt quá 50% trong ngày. Toàn mạng lúc đó chứng kiến lượng thanh lý ép giá lên tới 2,93 tỷ USD, hơn 100.000 người bị thanh lý, đơn lớn nhất trị giá 58,32 triệu USD. Quy mô thanh lý này cho thấy các bên tham gia thị trường lúc đó đa phần dùng đòn bẩy cao (ví dụ 10 lần hoặc hơn), khi giá giảm mạnh, cơ chế thanh lý tự động được kích hoạt, càng làm tăng áp lực bán tháo, tạo thành vòng xoáy tiêu cực.

Đồng thời, hành động "rút dây mạng" đình chỉ giao dịch của BitMEX phơi bày sự mong manh của tính thanh khoản thị trường. Các sàn giao dịch khác cũng rơi vào hỗn loạn, chênh lệch giá Bitcoin giữa các nền tảng từng đạt mức cao kỷ lục 1.000 USD, các robot arbitrage thất bại do trễ giao dịch và API quá tải. Khủng hoảng thanh khoản này khiến độ sâu thị trường co hẹp nhanh chóng, lệnh mua gần như biến mất, áp lực bán hoàn toàn chi phối tình hình.

BitMEX, với tư cách là nền tảng nắm giữ vị thế short lớn nhất lúc đó, việc tạm dừng giao dịch thực chất trở thành "phao cứu sinh" giúp giá Bitcoin không rơi về 0 hoàn toàn. Nếu BitMEX không ngừng giao dịch, việc cạn kiệt thanh khoản của họ có thể khiến giá sụp đổ tức thì xuống gần mức 0, tiếp tục gây ra sụp đổ dây chuyền ở các sàn khác.

Hiệu ứng domino dưới bóng đen thiên nga

"312" không phải hiện tượng riêng biệt của thị trường mã hóa, mà là một tấm gương thu nhỏ của cuộc khủng hoảng tài chính hệ thống toàn cầu vào đầu năm 2020.

Sự sụp đổ hoảng loạn của thị trường cổ phiếu toàn cầu

Từ ngày 19 tháng 2 năm 2020, chỉ số Nasdaq lập đỉnh lịch sử 9.838 điểm, sau đó khi đại dịch COVID-19 lan rộng toàn cầu, tâm lý thị trường đảo chiều mạnh. Bước sang tháng 3, thị trường chứng khoán Mỹ liên tiếp xảy ra hiện tượng ngắt mạch hiếm thấy, ba lần ngắt mạch liên tiếp vào các ngày 9, 12 và 16 tháng 3, trong đó riêng ngày 12 tháng 3, chỉ số S&P 500 giảm tới 9,5%, mức giảm mạnh nhất theo ngày kể từ "Thứ Hai Đen" năm 1987, chỉ số sợ hãi VIX tăng vọt lên mức kỷ lục 75,47. Đồng thời, ba chỉ số chính châu Âu (Đức, Anh, Pháp) và thị trường châu Á-Thái Bình Dương (Nikkei, Hang Seng) đồng loạt rơi vào thị trường gấu kỹ thuật, ít nhất 10 quốc gia có chỉ số chứng khoán giảm hơn 20%.

Việc bán tháo hệ thống trên toàn bộ thị trường vốn toàn cầu nhanh chóng lan rộng sang mọi tài sản rủi ro, Bitcoin và Ethereum cùng các tài sản mã hóa khác cũng bị bán tháo vô phân biệt trong bối cảnh này, khẩu vị rủi ro của thị trường giảm mạnh, hiện tượng "cộng hưởng tài chính hóa" giữa tiền mã hóa và tài sản truyền thống hình thành rõ ràng.

Sự tàn phá của thị trường hàng hóa

Thị trường hàng hóa truyền thống cũng tan vỡ hoàn toàn trong cuộc khủng hoảng này. Ngày 6 tháng 3 năm 2020, OPEC và Nga không đạt được thỏa thuận cắt giảm sản lượng, Saudi Arabia lập tức phát động chiến tranh giá cả, tuyên bố tăng sản lượng và hạ giá dầu thô, gây ra sự sụp đổ trên thị trường năng lượng toàn cầu. Ngày 9 tháng 3, dầu WTI Mỹ giảm mạnh 26%, mức giảm lớn nhất kể từ Chiến tranh Vùng Vịnh năm 1991; ngày 18 tháng 3, WTI tụt xuống dưới 20 USD. Sự sụp đổ mất kiểm soát của dầu – "mạch máu kinh tế toàn cầu" – làm gia tăng lo ngại của nhà đầu tư về suy thoái kinh tế toàn cầu sâu sắc.

Hơn nữa, vàng, đồng, bạc và các mặt hàng khác cũng đồng loạt giảm mạnh, cho thấy rằng "tài sản trú ẩn an toàn truyền thống" cũng khó chống đỡ xu hướng giảm trong giai đoạn đầu khủng hoảng, nỗi sợ thanh khoản dần leo thang.

Khủng hoảng thanh khoản đô la Mỹ và nghịch lý tài sản trú ẩn

Cùng với việc giá tài sản toàn cầu đồng loạt giảm, khủng hoảng thanh khoản đô la Mỹ nhanh chóng bộc lộ. Nhà đầu tư đua nhau bán tháo mọi loại tài sản để đổi lấy tiền mặt USD, đẩy chỉ số đô la Mỹ (DXY) từ mức 94,5 lên mức 103,0 vào giữa tháng 3, mức cao nhất trong ba năm. Hiện tượng "tiền mặt là vua" này khiến mọi tài sản rủi ro đều bị bán tháo vô phân biệt, Bitcoin cũng không ngoại lệ.

Đây là một cuộc khủng hoảng tổng hợp gồm thu hẹp thanh khoản, sụp đổ tín dụng và hiệu ứng đám đông hoảng loạn, ranh giới giữa thị trường truyền thống và thị trường mã hóa tại thời điểm này bị xóa nhòa hoàn toàn.

Cú đánh nặng nề từ chính sách: Cơn bão đàn áp Trung Quốc tháng 5 năm 2021

Tháng 5 năm 2021, thị trường mã hóa hứng chịu tổn thương nghiêm trọng. Sau khi lập đỉnh lịch sử 64.000 USD vào đầu tháng 5, giá Bitcoin trong vòng chưa đầy ba tuần đã giảm một nửa xuống còn 30.000 USD, mức giảm tối đa vượt quá 53%. Đợt giảm giá lần này không bắt nguồn từ lỗi hệ thống trên chuỗi, cũng không chịu tác động trực tiếp từ chu kỳ kinh tế vĩ mô, nguyên nhân chủ yếu là do chính phủ Trung Quốc liên tiếp ban hành các chính sách quản lý cứng rắn.

Ngày 18 tháng 5, Ủy ban Ổn định Tài chính Phát triển Bền vững thuộc Quốc vụ viện Trung Quốc tuyên bố rõ ràng sẽ "đấu tranh với hoạt động khai thác và giao dịch Bitcoin", ngày hôm sau nhiều tỉnh lần lượt đưa ra các biện pháp chỉnh đốn khai thác cụ thể, bao gồm Nội Mông, Thanh Hải, Tứ Xuyên – những khu vực tập trung công suất lớn. Hàng loạt mỏ đào buộc phải đóng cửa, công suất khai thác nhanh chóng rút khỏi mạng lưới toàn cầu, khiến công suất mạng Bitcoin toàn cầu giảm gần 50% trong vòng hai tháng.

Đồng thời, các cổng giao diện ngân hàng của sàn giao dịch trong nước bị kiểm tra, kênh OTC bị siết chặt, gây áp lực hồi lưu vốn. Mặc dù các sàn giao dịch lớn đã lần lượt rời khỏi thị trường Trung Quốc kể từ năm 2017, nhưng "áp lực chính sách" vẫn làm dấy lên tâm lý phòng ngừa rủi ro của nhà đầu tư toàn cầu.

Về mặt on-chain, khoảng cách khai thác khối của thợ đào tăng mạnh, thời gian xác nhận mỗi khối từ 10 phút tăng vọt lên hơn 20 phút, tắc nghẽn mạng khiến phí chuyển tăng cao. Đồng thời, chỉ số tâm lý thị trường giảm mạnh, Chỉ số Sợ hãi & Tham lam mã hóa rơi vào vùng "sợ hãi cực độ", lo ngại của nhà đầu tư về việc chính sách tiếp tục leo thang trở thành lực lượng chi phối ngắn hạn.

Đợt giảm giá này là lần đầu tiên thị trường mã hóa trực diện với quá trình tái thiết niềm tin do "đàn áp cấp quốc gia" gây ra. Về dài hạn, việc di dời công suất khai thác ra nước ngoài vô tình thúc đẩy tỷ trọng công suất tại khu vực Bắc Mỹ tăng lên, trở thành bước ngoặt then chốt trong quá trình chuyển đổi địa lý ngành khai thác Bitcoin.

Sự sụp đổ hệ thống dây chuyền: Cuộc khủng hoảng niềm tin Terra/Luna và DeFi

Tháng 5 năm 2022, stablecoin thuật toán UST của hệ sinh thái Terra mất neo, gây ra "thời khắc Lehman" trong thế giới tài chính phi tập trung (DeFi). Lúc đó Bitcoin đã từ mức 40.000 USD đầu năm từ từ giảm xuống khoảng 30.000 USD, nhưng khi cơ chế UST sụp đổ, giá Luna về 0 trong vài ngày, hệ sinh thái DeFi nhanh chóng mất cân bằng, giá BTC tiếp tục lao dốc xuống 17.000 USD, toàn bộ giai đoạn điều chỉnh kéo dài đến tháng 7, mức giảm tối đa đạt 58%.

UST từng là stablecoin thuật toán có vốn hóa lớn nhất trong thế giới mã hóa, cơ chế ổn định giá của nó phụ thuộc vào tài sản thế chấp là Luna. Khi thị trường bắt đầu nghi ngờ khả năng ổn định của UST, sự hoảng loạn nhanh chóng lan rộng. Từ ngày 9 đến 12 tháng 5, UST liên tục mất neo, giá Luna từ 80 USD sụp đổ xuống dưới 0,0001 USD, toàn bộ hệ sinh thái sụp đổ trong vòng năm ngày.

Do Quỹ Bảo vệ Terra (Luna Foundation Guard) trước đó đã dùng hơn 1 tỷ USD Bitcoin dự trữ để hỗ trợ ổn định tỷ giá UST, nhưng cuối cùng không ngăn được sự sụp đổ, lượng BTC này bị bán ra trên thị trường càng làm gia tăng áp lực. Đồng thời, TVL (Tổng giá trị bị khóa) trên chuỗi của nhiều dự án DeFi trong hệ sinh thái Terra (Anchor, Mirror) về 0, người dùng mất mát nặng nề.

Sự sụp đổ này gây ra hiệu ứng dây chuyền: Quỹ phòng hộ mã hóa lớn Three Arrows Capital (3AC) nắm giữ lượng lớn vị thế liên quan UST và Luna, sau khi vỡ nợ chuỗi vốn bị đứt gãy; tiếp đó Celsius, Voyager, BlockFi và nhiều nền tảng cho vay CeFi khác cũng gặp nạn rút tiền hàng loạt, cuối cùng phải nộp đơn phá sản.

Về biểu hiện on-chain, lượng giao dịch ETH và BTC tăng vọt, nhà đầu tư cố gắng rút khỏi mọi giao thức DeFi rủi ro cao, khiến độ sâu nhiều hồ thanh khoản trên chuỗi giảm mạnh, trượt giá (slippage) tại DEX tăng cao. Toàn bộ thị trường rơi vào trạng thái hoảng loạn cực độ, chỉ số Sợ hãi & Tham lam giảm xuống mức thấp nhất trong nhiều năm.

Đây là một "hiệu chỉnh toàn cục" đối với mô hình niềm tin trong hệ sinh thái mã hóa, nó làm lung lay kỳ vọng về tính khả thi của "stablecoin thuật toán" như trung tâm tài chính, đồng thời thúc đẩy cơ quan quản lý định nghĩa lại phạm vi rủi ro của "stablecoin". Sau đó, các stablecoin như USDC, DAI dần nhấn mạnh minh bạch tài sản đảm bảo và cơ chế kiểm toán, thị hiếu thị trường cũng rõ ràng chuyển từ "khuyến khích lợi nhuận" sang "an toàn tài sản đảm bảo".

Sự sụp đổ niềm tin: FTX sụp đổ làm bùng nổ khủng hoảng tín dụng off-chain

Tháng 11 năm 2022, sàn giao dịch tập trung FTX, từng được mệnh danh là "neo niềm tin cho tổ chức", sụp đổ trong một đêm, trở thành một trong những sự kiện "thiên nga đen" gây chấn động nhất trong lịch sử mã hóa kể từ Mt.Gox. Đây là sự sụp đổ của cơ chế niềm tin nội bộ, trực tiếp làm tổn thương nghiêm trọng nền tảng tín dụng của toàn bộ hệ sinh thái tài chính mã hóa.

Sự việc bắt đầu từ một bảng cân đối kế toán của Alameda bị rò rỉ, tiết lộ việc họ nắm giữ lượng lớn token nền tảng FTT như tài sản đảm bảo, gây ra nghi ngờ phổ biến trong thị trường về chất lượng tài sản và khả năng thanh toán. Ngày 6 tháng 11, CEO Binance Zhao Changpeng công khai tuyên bố sẽ bán toàn bộ vị thế FTT, giá FTT nhanh chóng lao dốc, gây ra làn sóng rút tiền hoảng loạn từ người dùng off-chain. Chưa đầy 48 giờ, FTX rơi vào khủng hoảng rút tiền hàng loạt, không thể thanh toán tiền cho khách hàng, cuối cùng phải xin bảo hộ phá sản.

Sự vỡ nợ của FTX trực tiếp kéo giá Bitcoin từ 21.000 USD xuống 16.000 USD, giảm hơn 23% trong bảy ngày; Ethereum từ khoảng 1.600 USD giảm xuống dưới 1.100 USD. Lượng thanh lý ép giá trong 24 giờ vượt quá 700 triệu USD, dù không bằng quy mô "312", nhưng vì cuộc khủng hoảng này xảy ra off-chain và ảnh hưởng nhiều nền tảng chính, tổn thất niềm tin vượt xa biểu hiện bề nổi của một đợt giảm giá đơn thuần.

Về mặt on-chain, lượng giao dịch USDT và USDC tăng mạnh, người dùng đua nhau rút khỏi các sàn giao dịch, chuyển tài sản vào ví tự lưu trữ (self-custody). Địa chỉ ví lạnh hoạt động đạt mức cao nhất lịch sử, "Không kiểm soát chìa khóa, không phải là tài sản của bạn" (Not your keys, not your coins) trở thành chủ đề chính trên mạng xã hội. Đồng thời, hệ sinh thái DeFi tương đối ổn định trong cuộc khủng hoảng này, các giao thức on-chain như Aave, Compound, MakerDAO không xảy ra rủi ro hệ thống nhờ cơ chế thanh lý minh bạch và tài sản đảm bảo đầy đủ, cho thấy kiến trúc phi tập trung đã được kiểm nghiệm sơ bộ về khả năng chịu áp lực.

Ý nghĩa sâu xa hơn, sự sụp đổ của FTX làm dấy lên việc cơ quan quản lý toàn cầu xem xét lại rủi ro hệ thống của thị trường mã hóa. SEC, CFTC của Mỹ và nhiều cơ quan quản lý tài chính các nước lần lượt khởi động điều tra và phiên điều trần, thúc đẩy các vấn đề tuân thủ như "minh bạch sàn giao dịch", "bằng chứng dự trữ", "kiểm toán tài sản off-chain" trở thành chương trình nghị sự chính thống.

Cuộc khủng hoảng này không còn là "biến động ở cấp độ giá", mà là một cuộc bàn giao toàn diện "quyền trượng niềm tin". Nó buộc ngành mã hóa phải từ bỏ sự lạc quan bề nổi về giá, quay trở lại kiểm soát rủi ro và quản trị minh bạch ở nền tảng.

Áp lực hệ thống bên ngoài do cuộc khủng hoảng thuế quan 2025 gây ra

Khác với các cuộc khủng hoảng nội bộ như sự vỡ nợ FTX, đợt giảm giá thị trường gần đây do Trump tăng "thuế quan cơ sở tối thiểu" một lần nữa tái hiện đặc trưng toàn cầu của thời kỳ "312". Nó không phải do sự sụp đổ của một nền tảng hay mất kiểm soát một tài sản nào, mà là do xung đột địa chính trị vĩ mô, cấu trúc thương mại toàn cầu biến động mạnh và bất định chính sách tiền tệ cùng nhau kích hoạt một cuộc hoảng loạn tài chính hệ thống.

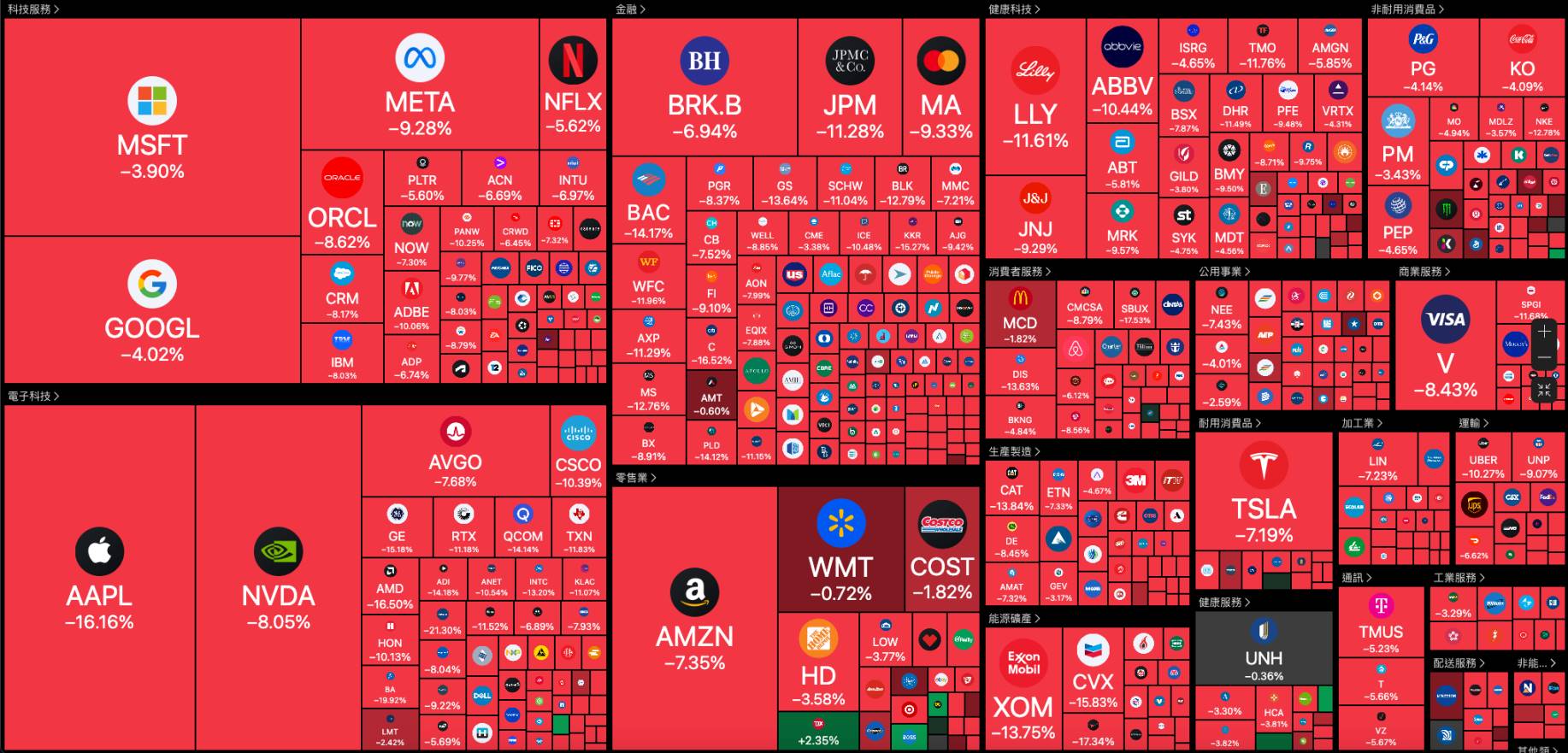

Ngày 7 tháng 4, thị trường Mỹ mở cửa giảm mạnh, cổ phiếu công nghệ và bán dẫn lao dốc, Nvidia giảm hơn 7%, Tesla gần 7%, Apple giảm hơn 6%, Amazon, AMD giảm hơn 5%, Intel, ASML giảm hơn 3%. Các cổ phiếu liên quan blockchain giảm chung, Coinbase giảm khoảng 9%, Canaan giảm khoảng 9%.

Đáng chú ý, khi thị trường đồn đoán Trump đang cân nhắc tạm dừng thuế quan với một số nước trong 90 ngày, chỉ số S&P 500 từ giảm hơn 4,7% đã tăng gần 3,9%, Dow Jones từ giảm hơn 4,4% tăng hơn 2,3%, Nasdaq từ giảm gần 5,2% tăng hơn 4,5%, BTC tăng vọt lên trên 81.000 USD.

Sau đó, Nhà Trắng nói với CNBC rằng mọi thông tin về việc "tạm dừng thuế quan 90 ngày" đều là "tin giả", thị trường tài chính toàn cầu lại quay đầu giảm. Điều này cho thấy rõ sức ép từ chính sách thuế quan của chính quyền Trump đối với thị trường tài chính toàn cầu.

Vượt qua nhiều lần sụp đổ: Nguyên nhân rủi ro, con đường lan truyền và ký ức thị trường

Từ "312" đến "cuộc chiến thuế quan", các sự kiện giảm giá lớn trong thị trường mã hóa lần lượt phác họa những loại áp lực hệ thống khác nhau mà loại tài sản mới nổi này phải đối mặt. Những lần sụp đổ này không chỉ khác biệt ở "mức độ giảm giá", mà còn phản ánh tiến trình phát triển của thị trường mã hóa về cấu trúc thanh khoản, mô hình tín dụng, liên kết vĩ mô, độ nhạy chính sách...

Điểm khác biệt cốt lõi nằm ở sự thay đổi "cấp độ" của nguồn rủi ro.

"312" năm 2020 và cuộc khủng hoảng thuế quan 2025 đều thuộc loại sụp đổ do "rủi ro hệ thống bên ngoài" chi phối, thị trường vận hành theo tâm lý "tiền mặt là vua", dẫn đến việc bán tháo đồng loạt tài sản on-chain và off-chain, là biểu hiện cực đoan của sự liên kết thị trường tài chính toàn cầu.

Các sự kiện FTX, Terra/Luna lại thể hiện khủng hoảng "sụp đổ tín dụng/nội bộ cơ chế", phơi bày điểm yếu cấu trúc của hệ thống tập trung và thuật toán; đợt đàn áp chính sách Trung Quốc là biểu hiện tập trung của áp lực địa chính trị, cho thấy mạng lưới mã hóa phải ứng phó thụ động ra sao trước sức mạnh chủ quyền.

Ngoài những khác biệt này, cũng có một số điểm chung đáng chú ý:

Thứ nhất, "đòn bẩy tâm lý" của thị trường mã hóa rất cao. Mỗi đợt điều chỉnh giá đều bị khuếch đại nhanh chóng qua mạng xã hội, thị trường đòn bẩy và hành vi hoảng loạn on-chain, tạo nên hiệu ứng giẫm đạp.

Thứ hai, mối liên hệ lan truyền rủi ro giữa on-chain và off-chain ngày càng chặt chẽ. Từ sự vỡ nợ FTX đến việc cá voi bị thanh lý on-chain năm 2025, các sự kiện tín dụng off-chain không còn giới hạn ở "vấn đề sàn giao dịch", mà lan sang on-chain, và ngược lại.

Thứ ba, khả năng thích nghi của thị trường đang tăng lên, nhưng lo âu cấu trúc cũng đang gia tăng. DeFi thể hiện sự bền bỉ trong khủng hoảng FTX, nhưng lại bộc lộ lỗ hổng logic trong sự sụp đổ Terra/Luna; dữ liệu on-chain ngày càng công khai minh bạch, nhưng các đợt thanh lý lớn và thao túng của cá voi vẫn thường xuyên gây ra biến động mạnh.

Cuối cùng, mỗi lần sụp đổ đều thúc đẩy "trưởng thành" của thị trường mã hóa, không phải ổn định hơn, mà là phức tạp hơn. Các công cụ đòn bẩy cao hơn, mô hình thanh lý thông minh hơn, các vai trò đấu tranh phức tạp hơn, có nghĩa là các đợt giảm giá trong tương lai sẽ không ít đi, nhưng cách hiểu chúng phải sâu sắc hơn.

Đáng chú ý, mỗi lần sụp đổ đều không chấm dứt thị trường mã hóa. Ngược lại, nó thúc đẩy thị trường tái cấu trúc sâu hơn ở cấp độ cấu trúc và thể chế. Điều này không có nghĩa thị trường sẽ ổn định hơn, trái lại, sự phức tạp gia tăng thường cũng đồng nghĩa với việc các đợt giảm giá trong tương lai sẽ không ít đi. Nhưng cách hiểu biến động mạnh về giá của loại tài sản này, phải sâu sắc hơn, hệ thống hơn, và phải dung hòa cả hai chiều kích: "tác động xuyên hệ thống" và "mất cân bằng cơ chế nội bộ".

Những cuộc khủng hoảng này cho chúng ta biết không phải "thị trường mã hóa chắc chắn sẽ thất bại", mà là nó phải không ngừng tìm kiếm vị trí của chính mình giữa trật tự tài chính toàn cầu, lý tưởng phi tập trung và cơ chế đấu tranh rủi ro.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News