IOSG: SIMD 0228, những cơn đau chuyển mình và sự đổi mới của Solana

Tuyển chọn TechFlowTuyển chọn TechFlow

IOSG: SIMD 0228, những cơn đau chuyển mình và sự đổi mới của Solana

Đợt bỏ phiếu đề xuất lần này của Solana, rốt cuộc背 behind là ai đang đấu đá, điều đó có ý nghĩa gì, vì sao lại không thông qua, quy trình có công bằng và thành công hay không? Hãy lần lượt xem xét từng vấn đề.

Tác giả|Danny @IOSG

Tóm tắt

Đề xuất SIMD 0228, một quyết định quan trọng gần đây thu hút sự chú ý của toàn bộ hệ sinh thái Solana, cuối cùng đã không được thông qua. Lượt tham gia bỏ phiếu đạt mức cao kỷ lục trong lịch sử Solana (gần 50% tổng nguồn cung token), nhưng tỷ lệ phiếu ủng hộ không đủ để vượt ngưỡng đa số siêu cấp cần thiết (66,67%).

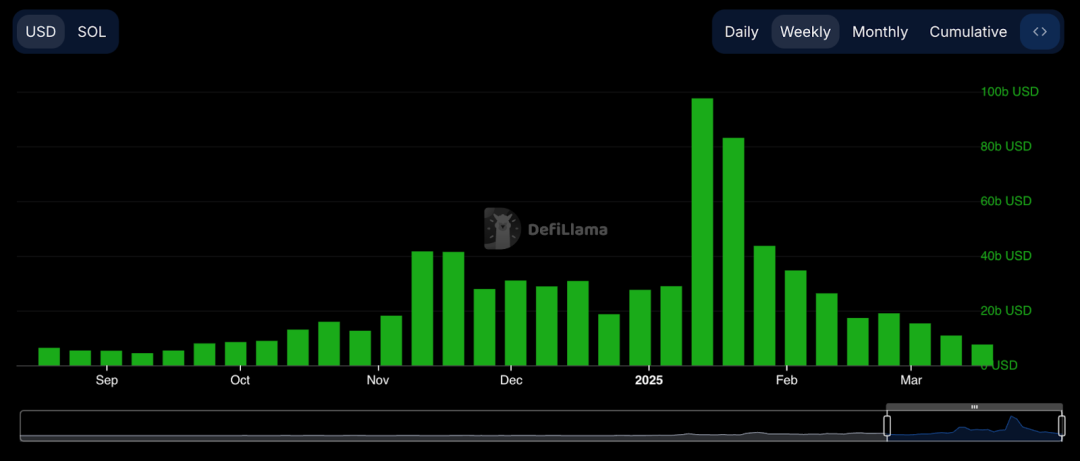

Bối cảnh đằng sau đề xuất này là giai đoạn Solana dần trở lại bình tĩnh sau cơn sốt trên chuỗi do các đồng tiền memecoin tạo ra, đặc biệt sau khi Trump phát hành token. Khối lượng giao dịch hàng tuần đã giảm từ mức gần 100 tỷ USD đầu năm xuống dưới 10 tỷ USD, tức giảm 90%, hiện đã thấp hơn cả thời điểm ban đầu khi memecoin bắt đầu nổi lên.

Cùng với sự bùng nổ của memecoin, Solana đã trở thành blockchain thành công nhất trong chu kỳ này. Tuy nhiên, khi làn sóng memecoin dần thoái trào, Solana cũng bước vào giai đoạn chuyển mình và tìm kiếm định vị mới. Đúng lúc này, nhà đầu tư vốn lớn nhất của Solana — Multicoin — đã đưa ra đề xuất 0228. Đề xuất一经 công bố liền gây tranh luận mạnh mẽ trong cộng đồng. Twitter trở thành chiến trường chính, các bên liên quan công khai lập trường, minh bạch quan điểm và biểu quyết cho đến giây phút cuối cùng của cuộc bỏ phiếu.

Quá trình tranh luận về đề xuất này cho thấy nhiều điểm tương đồng với những lần thúc đẩy thay đổi trong cộng đồng Ethereum trước đây. Thời gian thảo luận ngắn ngủi, đề xuất đưa ra nhiều cân nhắc dài hạn và giải pháp ngắn hạn, đương nhiên cũng kèm theo nhiều lợi ích khó nói rõ ràng trực tiếp. Nhưng độ minh bạch này giúp chúng ta hiểu rõ hơn về thái độ và chiến lược hiện tại của các nhà lãnh đạo Solana.

Dù đề xuất bị bác bỏ, người đề xuất — Tushar từ Multicoin — vẫn gọi đây là "một chiến thắng", bởi vì tỷ lệ tham gia cao và cuộc thảo luận rộng rãi đã thể hiện năng lực quản trị phi tập trung của Solana.

Vậy rốt cuộc ai là người đang đấu tranh trong quá trình quản trị này của Solana? Điều đó có ý nghĩa gì? Vì sao đề xuất không được thông qua? Quy trình có công bằng và thành công hay không? Hãy cùng phân tích từng điểm.

SIMD 0228 — Một đề xuất仓促

Đề xuất 228 là gì?

Đề xuất 228 điều chỉnh tỷ lệ lạm phát theo tỷ lệ stake động, mục tiêu duy trì tỷ lệ stake ở mức 50%, từ đó giảm tốc độ phát hành SOL về lâu dài.

Mô hình lạm phát hiện tại của Solana là một đường cong giảm dần theo thời gian. Khi mainnet ra mắt (tháng 3/2019), tỷ lệ lạm phát được đặt ở mức 8% và giảm dần theo thời gian; hiện tại tỷ lệ này khoảng 4,8%, và mục tiêu dài hạn là từ 1,5% đến 2%.

Nếu đề xuất này được thông qua, lợi nhuận stake ngắn hạn sẽ giảm (trong khoảng 1% - 4,5% tùy theo tỷ lệ stake), và tỷ lệ lạm phát dài hạn sẽ tiến gần tới 1,5%.

Hiện tại tỷ lệ stake là 70%, do đó nếu 228 được thông qua, lợi nhuận stake ngắn hạn sẽ giảm, lượng phát hành dài hạn sẽ ít đi, và tỷ suất lợi nhuận stake sẽ được điều chỉnh theo thời gian thực dựa trên tỷ lệ stake.

Khác với các đề xuất như SIMD 0123 mà các validator có thể chọn tham gia (opt in) hay không, 0228 mang tính bắt buộc, nghĩa là một khi được kích hoạt sẽ ảnh hưởng đến lợi ích của mọi người stake.

Ý kiến ủng hộ

Đề xuất này do Tushar và Vishal từ Multicoin Capital khởi xướng, và nhận được sự ủng hộ từ Anza cùng nhà nghiên cứu Max từng làm tại Consensys. Các lý do bao gồm:

# Giảm việc phát hành token không cần thiết, hạ thấp chi phí lạm phát

Mô hình lạm phát cố định hiện tại của Solana là một dạng "phát hành ngớ ngẩn" (dumb emissions), vì nó không tính đến các hoạt động kinh tế thực tế hay nhu cầu bảo mật mạng lưới. Với tỷ lệ lạm phát hiện tại khoảng 4,8% vào đầu năm 2025, mỗi năm sẽ phát hành thêm khoảng 3,82 tỷ USD giá trị (dựa trên vốn hóa 80 tỷ USD). Lạm phát cao như vậy về bản chất là sự pha loãng đối với người nắm giữ SOL, đặc biệt khi tỷ lệ stake hiện tại đã lên tới 65,7% — an ninh mạng lưới đã được đảm bảo đầy đủ.

Thông qua đề xuất này có nghĩa là chuyển đổi triết lý stake từ "trả quá mức để đảm bảo an toàn" sang "tìm mức trả tối thiểu cần thiết".

Thú vị là, đây chính xác là lập luận mà một số KOL trong cộng đồng Solana từng dùng để chỉ trích mô hình an ninh kinh tế của Ethereum — rằng quá nhiều tài sản đang hỗ trợ một thứ được coi là "meme".

# Giải phóng vốn, thúc đẩy sự phát triển của hệ sinh thái DeFi

Tỷ lệ stake cao hiện tại (65,7%) khiến lượng lớn SOL bị khóa, kìm hãm dòng chảy vốn trong hệ sinh thái DeFi. Marius, người sáng lập Kamino, chỉ ra rằng: “Việc stake khuyến khích tích trữ, nhưng làm giảm hoạt động tài chính.” Tương tự như lãi suất cao trong tài chính truyền thống kìm hãm đầu tư.

Cần lưu ý rằng các nhà đầu tư VC hậu thuẫn các giao thức DeFi chính trên Solana cũng là những người đề xuất đề xuất này, do đó việc giải phóng thanh khoản vào DeFi là một động cơ không thể bỏ qua.

# Giảm hiệu ứng "xô thủng đáy" (leaky bucket effect), nâng cao tính tự chủ của hệ sinh thái

Hiệu ứng xô thủng đáy ám chỉ việc giá trị trong hệ sinh thái bị mài mòn và rò rỉ nghiêm trọng trong quá trình hoạt động kinh tế. Do phần thưởng phát sinh từ lạm phát được coi là thu nhập thông thường, tại Mỹ phải chịu thuế, nên lượng phát hành thêm sẽ kéo một lượng giá trị tương ứng ra khỏi hệ sinh thái. Đối với Solana, đã có khoảng 650 triệu USD tiền thuế và 305 triệu USD phí sàn giao dịch chảy ra ngoài hệ sinh thái.

Xét từ nguyên lý đầu tiên, bản chất là Solana đã bước vào giai đoạn ổn định, mô hình lạm phát được đặt ra một cách cảm tính ban đầu giờ đây trở nên không hợp lý. Sự phát triển của chuỗi nên hướng tới tăng hoạt động kinh tế làm kim chỉ nam, và do đó cần cải thiện phương án lạm phát.

Chris, đối tác tại Placeholder, tóm tắt rằng lợi nhuận thực sự nên đến từ dư thừa của phía cầu so với phía cung, chứ không nên tiếp tục áp dụng mô hình lạm phát cố định nhằm hỗ trợ khởi động lạnh. Về dài hạn, lập luận của phe ủng hộ quả thực có lý. Khi một hệ sinh thái blockchain vượt qua giai đoạn khởi động, tự nhiên cần một thể chế kinh tế lý tưởng hơn để thúc đẩy nền kinh tế.

Ý kiến phản đối

Phe phản đối do Lily, Chủ tịch Quỹ Solana, dẫn đầu. Tranh cãi chủ yếu nằm ở việc liệu có nên triển khai đề xuất này trong thời gian quá ngắn hay không, bởi một đề xuất có ảnh hưởng lớn đến thuộc tính tài sản như vậy sẽ tác động đến các nhóm người tham gia khác nhau (kỹ sư tầng mạng, nhà phát triển tầng sản phẩm, tổ chức tầng kinh tế). Hiện tại phần lớn thảo luận tập trung ở các nhân sự cốt lõi tầng mạng và tầng sản phẩm, trong khi tiếng nói từ các nhóm xa hơn về kênh thông tin như tầng sản phẩm và tầng kinh tế do tổ chức dẫn dắt lại ít được lắng nghe. Do đó, chưa nên vội vàng thông qua khi lập luận chưa đầy đủ.

Nhiều người phản đối lo ngại về nguy cơ mất các validator nhỏ. Các nút nhỏ dù về quy mô hay khả năng thương lượng đều thua kém các nút lớn, do đó việc giảm lạm phát sẽ loại bỏ trước tiên nhóm này, gây hại cho mức độ phi tập trung của Solana. Tuy nhiên, sau khi trao đổi với một số node trên Solana, tôi nhận thấy phần lớn vẫn ủng hộ thông qua, lý do là Solana có rất nhiều trợ cấp và họ tin tưởng hơn vào giá trị ngày càng hoàn thiện của chính SOL. Có thể cảm nhận được một tinh thần đoàn kết mạnh mẽ trong cộng đồng Solana — đây là một câu chuyện ngoài lề.

Rõ ràng, cả hai phe đều không hài lòng với mô hình lạm phát hiện tại và đều cho rằng cần cải thiện. Điểm tranh cãi nằm ở việc liệu có nên vội vàng triển khai trong vòng hai tuần hay không.

Bên cạnh đó, có lẽ còn một số yếu tố lợi ích tiềm ẩn. Đơn giản nhất là những người nắm giữ lượng lớn SOL, đặc biệt là những người có thể thu lợi nhuận cao từ hệ sinh thái không cần stake (DeFi), tự nhiên không muốn lạm phát duy trì ở mức cao như vậy. Tiêu biểu cho nhóm này chính là các VC đứng sau Solana và các dự án mà họ hỗ trợ.

Một hướng ứng dụng quan trọng hiện tại của Solana là hướng tới các tổ chức, bao gồm ETF và nhiều trường hợp sử dụng truyền thống hơn. Những bên thúc đẩy việc áp dụng của tổ chức chắc chắn sẽ phản đối. Về mặt áp dụng của tổ chức, việc thông qua SIMD có phải là tín hiệu tích cực hay không vẫn còn gây tranh cãi: phe ủng hộ cho rằng các tổ chức truyền thống ghét tài sản có lạm phát cao; phe phản đối cho rằng các tổ chức truyền thống nghi ngờ hơn về tài sản có tỷ lệ lạm phát thay đổi linh hoạt.

Theo tôi, sự bất định của cơ chế có thể còn cản trở hơn việc áp dụng của tổ chức — tổ chức có thể tự đánh giá thuộc tính tài sản dưới một cơ chế nhất định, nhưng nếu cơ chế liên tục thay đổi thì sẽ gây khó khăn cho việc đánh giá. Do đó, với tổ chức, hoặc là thông qua nhanh chóng, hoặc là đợi việc áp dụng sơ bộ hoàn tất rồi cùng thương lượng — lúc đó mối liên hệ lợi ích phức tạp hơn, có thể sẽ càng khó thông qua.

Tại sao lại là bây giờ?

Điều này dẫn đến một câu hỏi: tại sao lại vội vàng đưa ra và thúc đẩy một đề xuất như vậy?

Có lẽ là vì Solana vẫn còn giữ được khối lượng giao dịch lớn trong dư âm của các meme, khiến phí và thu nhập MEV của các node hiện tại vẫn ở mức cao, do đó việc điều chỉnh cơ chế stake sẽ không gặp phải tranh cãi quá lớn. Năm 2024, thu nhập MEV của Solana đạt tổng cộng 675 triệu USD, và có xu hướng tăng rõ rệt; riêng quý IV, thu nhập MEV của các node thậm chí đã vượt qua phần thưởng lạm phát. Chính vì vậy, các node hiện tại tương đối ít nhạy cảm với thu nhập lạm phát ngắn hạn. Nếu đề xuất này được đưa ra khi hoạt động trên chuỗi Solana đã nguội hoàn toàn, tình trạng thu nhập giảm thêm sẽ chắc chắn gây phản đối từ cộng đồng stake.

Restaking trên Solana sắp bắt đầu, Renzo, Jito và các bên khác đã lộ diện. Nhìn lại lịch sử Ethereum, sự xuất hiện của质押流动性 và Restaking mang lại lợi ích bổ sung lớn cho việc stake và các validator, giúp các node giảm lo ngại về phần thưởng lạm phát.

Quỹ Ethereum cũng từng đề xuất một đề án cải thiện đường cong lạm phát vào giữa năm ngoái, tương tự như việc neo tỷ lệ stake vào một tỷ lệ cố định nhằm giảm việc stake quá mức. Lập luận lúc đó là khi an ninh kinh tế đã dư thừa, cần giải phóng thanh khoản đồng thời giảm vai trò thay thế của các LST như Lido ETH đối với ETH.

Đề xuất này sau khi đưa ra cũng gây ra tranh luận ngắn ngủi. Đây là lần đầu tiên các OG xem xét lại các cơ chế kinh tế POW của Ethereum sau khi chuyển sang POS. Bản thân đề xuất và quá trình thảo luận đưa ra nhiều suy luận tính toán chi tiết, nhưng cuối cùng do cơ sở lý luận chưa rõ ràng nên đề xuất không được đẩy tiếp. Cuộc tranh luận kinh tế của Ethereum có lẽ đã cung cấp một số căn cứ tham khảo cho 228, nhưng những phản đối nhận được cũng cho thấy sự khó khăn khi thông qua một đề xuất "cắt giảm" lợi ích như vậy.

Kết quả cuối cùng cũng là điều dễ hiểu. Có thể dưới sự dẫn dắt của quỹ, các validator hình thành quan điểm bearish về đề xuất, lo ngại về việc áp dụng của tổ chức. Hoặc quyết định này quả thực quá vội vàng, khiến nội bộ validator chưa đạt được đồng thuận, dẫn đến chia rẽ trong bỏ phiếu. Hoặc các validator nhỏ đạt được sự đồng thuận về áp lực thu nhập ngắn hạn và cùng nhau phản đối. Thảo luận rộng không nhất thiết có nghĩa là sâu sắc, và thiếu chiều sâu sẽ dẫn đến chia rẽ. Việc thúc đẩy vội vàng một đề xuất cũng cho thấy hiện tại các bên trong Solana chưa rõ định hướng và giai đoạn phát triển của chuỗi, đang trải qua cơn đau tìm kiếm sự đồng thuận về hướng đi tiếp theo sau chu kỳ supercyle của memecoin.

Quá trình quản trị là một chiến thắng

Dù đề xuất có phần vội vàng, nhưng trong vài tuần ngắn ngủi đã bùng nổ một cuộc thảo luận minh bạch và mở. Hai bên thẳng thắn trên Twitter, không trung lập, trực tiếp bày tỏ ủng hộ hay phản đối và nêu lập luận. Mô hình thảo luận này giúp mọi người đều hiểu được lập trường của hai bên. Vào thời điểm căng thẳng nhất, thậm chí họ còn lập luôn một buổi Space để các bên liên quan trình bày ý kiến.

Một điểm nổi bật khác là việc tiếp nhận tiếng nói cộng đồng. Góp ý chân thành từ nhiều dự án/con người xây dựng trên Solana trên Twitter đều được hồi đáp và đưa vào thảo luận trong Space. Đề xuất không còn là một công thức khó hiểu, mà trở thành tiếng nói của từng thành viên cộng đồng, được đặt ra để thảo luận. Một điểm bị chỉ trích trong việc bỏ phiếu là người stake không thể trực tiếp biểu quyết ý kiến, điều này khiến nhiều node lớn rơi vào mâu thuẫn nội bộ — làm sao để phối hợp ý kiến của mọi người stake và đưa ra quyết định cuối cùng. Đây là vấn đề mà mọi blockchain đều phải giải quyết, và Solana lần đầu tiên làm rõ vấn đề này.

Đề xuất thu hút 74% lượng stake tham gia, vẫn cho thấy mức độ tham gia cộng đồng cao. Cơ chế bỏ phiếu và ngưỡng thông qua rõ ràng của SIMD khiến quá trình ra quyết định trở nên minh bạch và dễ dự đoán hơn. So sánh với Ethereum, quá trình ra quyết định về đề xuất tương đối mơ hồ, chủ yếu dựa vào thảo luận và đồng thuận giữa các nhà phát triển cốt lõi, thiếu cơ chế bỏ phiếu chính thức.

Cuối cùng là hiệu suất của đề xuất. Dù chúng ta luôn chỉ trích nó quá vội vàng, nhưng từ lúc đề xuất, bỏ phiếu đến hoàn tất chưa đầy hai tháng, không thể không thán phục hiệu suất triển khai ý tưởng từ trên xuống dưới trong hệ sinh thái này. Có lẽ đây cũng là lý do Tushar cho rằng đây là một chiến thắng.

Kết luận

Nhìn chung, đề xuất SIMD228 cho thấy Solana sau giai đoạn bùng nổ trong mô hình phát hành tài sản, đã bước vào giai đoạn lựa chọn giữa việc áp dụng của tổ chức và tiếp tục xây dựng các ứng dụng dành cho người dùng trên chuỗi, và mâu thuẫn trong phân phối lợi ích là cơ hội cho toàn bộ sự kiện này.

Phe ủng hộ muốn tận dụng giai đoạn hoạt động trên chuỗi sôi động để nhanh chóng thúc đẩy cải cách với ma sát nhỏ, nhưng lại quá vội vàng khiến dù tranh luận gay gắt nhưng chưa đủ sâu, chưa hỗ trợ và giáo dục đầy đủ cho các validator nhỏ, dẫn đến thiếu đồng thuận trong cộng đồng validator. Chu kỳ sống của đề xuất rất ngắn, nhưng trong quá trình này cũng thể hiện năng lực thực thi và tinh thần cởi mở của hệ sinh thái Solana — đây là một ví dụ quản trị xuất sắc đáng để mọi hệ sinh thái học hỏi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News