Suy thoái kinh tế do con người tạo ra: Xu hướng ngành nghề và bài học thị trường trong chu kỳ luân phiên

Tuyển chọn TechFlowTuyển chọn TechFlow

Suy thoái kinh tế do con người tạo ra: Xu hướng ngành nghề và bài học thị trường trong chu kỳ luân phiên

Chúng ta đang ở giữa một sự chuyển đổi thể chế hoặc môi trường, giai đoạn điều chỉnh này có thể chỉ là một đợt điều chỉnh thị trường và suy giảm kinh tế.

Tác giả: Doug O'Laughlin

Biên dịch: TechFlow

Xin lỗi vì đã biến mất một thời gian gần đây. Tôi vừa hoàn tất việc dọn đến thành phố New York, đồng thời cũng đang đối mặt với một số vấn đề sức khỏe. Một tin tức cập nhật cần chia sẻ: tôi sẽ nghỉ ngơi một tuần kể từ ngày 27 tháng Ba để phục hồi sau phẫu thuật ngoại trú. Nhưng giờ hãy đi vào chủ đề chính.

Thị trường đang nhanh chóng điều chỉnh định giá theo suy thoái kinh tế sắp xảy ra, phần lớn là do các chính sách của chính quyền Trump và áp lực lớn lên đồng đô la Mỹ. Tôi sẽ đưa ra một bản tóm tắt mang tính vĩ mô nhẹ nhàng, sau đó thảo luận về ngành bán dẫn và lĩnh vực tôi quan tâm. Hãy bắt đầu từ góc nhìn vĩ mô, rồi đi sâu hơn.

Suy thoái "nhân tạo" và lợi suất trái phiếu kho bạc kỳ hạn 10 năm

Những bình luận gần đây cho thấy chính quyền hiện tại coi trọng lợi suất trái phiếu kho bạc kỳ hạn 10 năm hơn là chỉ số thị trường chứng khoán —— khác biệt so với chiến lược trước đây (như cái gọi là "bảo vệ Trump"). Trong một cuộc phỏng vấn trên Fox News, cụm từ "thời kỳ chuyển tiếp" được nhắc đi nhắc lại, cho thấy sự thay đổi trọng tâm từ hiệu suất thị trường chứng khoán sang tín hiệu thị trường trái phiếu.

Chỉ số chính để đo lường điều này là lợi suất trái phiếu kho bạc kỳ hạn 10 năm. Đây là lãi suất mà chính phủ Mỹ phải trả khi vay tiền; bằng cách giảm lãi suất then chốt này, khả năng chi trả nhà ở hoặc mua xe của người tiêu dùng có thể được cải thiện. Tuy nhiên, "điều hành" lợi suất trái phiếu kỳ hạn 10 năm không đơn giản như điều chỉnh lãi suất. Việc điều chỉnh lãi suất chủ yếu do Cục Dự trữ Liên bang (Fed) quyết định thông qua lãi suất qua đêm giữa các ngân hàng, trong khi giá trái phiếu kỳ hạn 10 năm lại được xác định bởi thị trường thông qua phiên đấu thầu dành cho các nhà đầu tư muốn mua trái phiếu chính phủ.

Vấn đề nằm ở chỗ: lợi suất trái phiếu kỳ hạn 10 năm không phải là một khoa học chính xác. Không ai thực sự biết rõ cách thức dao động của trái phiếu kỳ hạn 10 năm, giá cả của nó được quyết định bởi giao dịch, và được cho là phản ánh lạm phát cùng tăng trưởng GDP thực tế của quốc gia phát hành trái phiếu.

Điều này đặt ra thách thức. Các mức thuế quan có thể gây áp lực lạm phát ngắn hạn, trong khi nếu lợi suất trái phiếu kỳ hạn 10 năm giảm xuống còn 3% (như một số người, ví dụ Bessent dự đoán), điều này có thể phản ánh kỳ vọng giảm tăng trưởng thực tế. Trong trường hợp đó, thị trường có thể xem suy thoái kinh tế là điều chỉnh cần thiết.

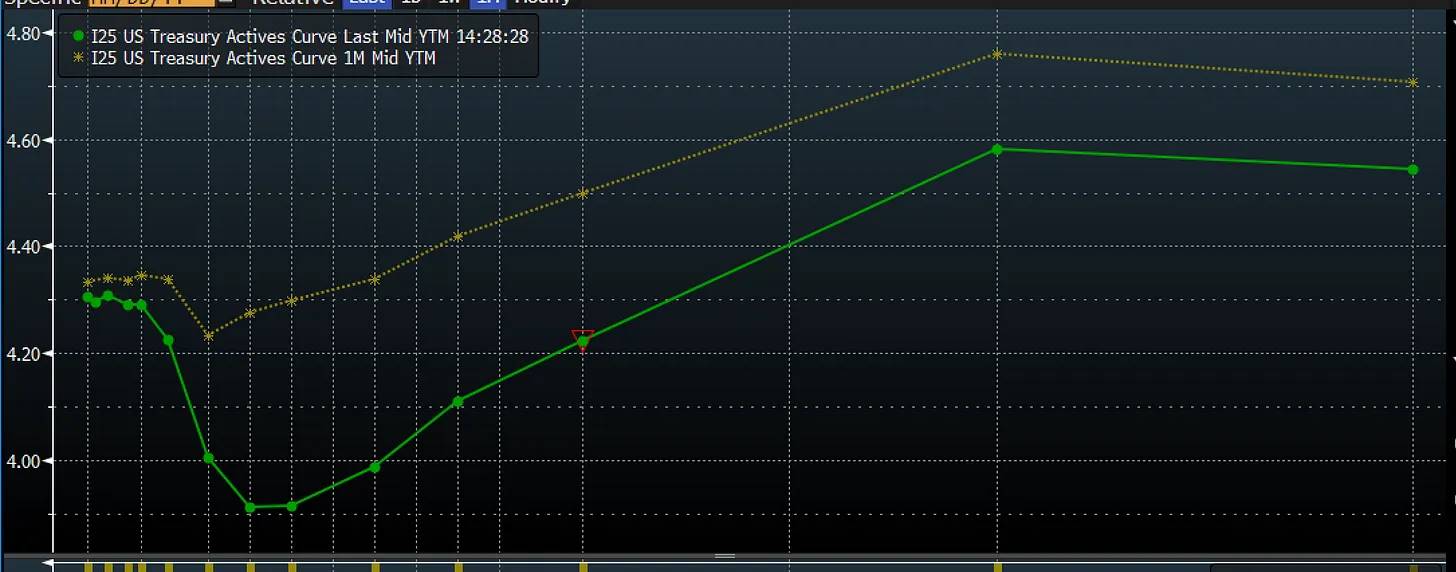

Hiện tại, thị trường đang kỳ vọng đúng như vậy. Dưới đây là đường cong lợi suất một tháng trước và hiện tại. Cụ thể, phần đầu ngắn của đường cong bắt đầu hạ xuống. Điều này có nghĩa thị trường đang nhanh chóng định giá lãi suất ngắn hạn thấp hơn và lãi suất cơ bản liên bang thấp hơn. Trong bối cảnh này, điều này có thể không phải biểu hiện của lạm phát giảm, mà là dấu hiệu của nền kinh tế suy yếu và nhận định rằng Fed chưa cắt giảm lãi suất đủ nhanh.

Nguồn: Bloomberg

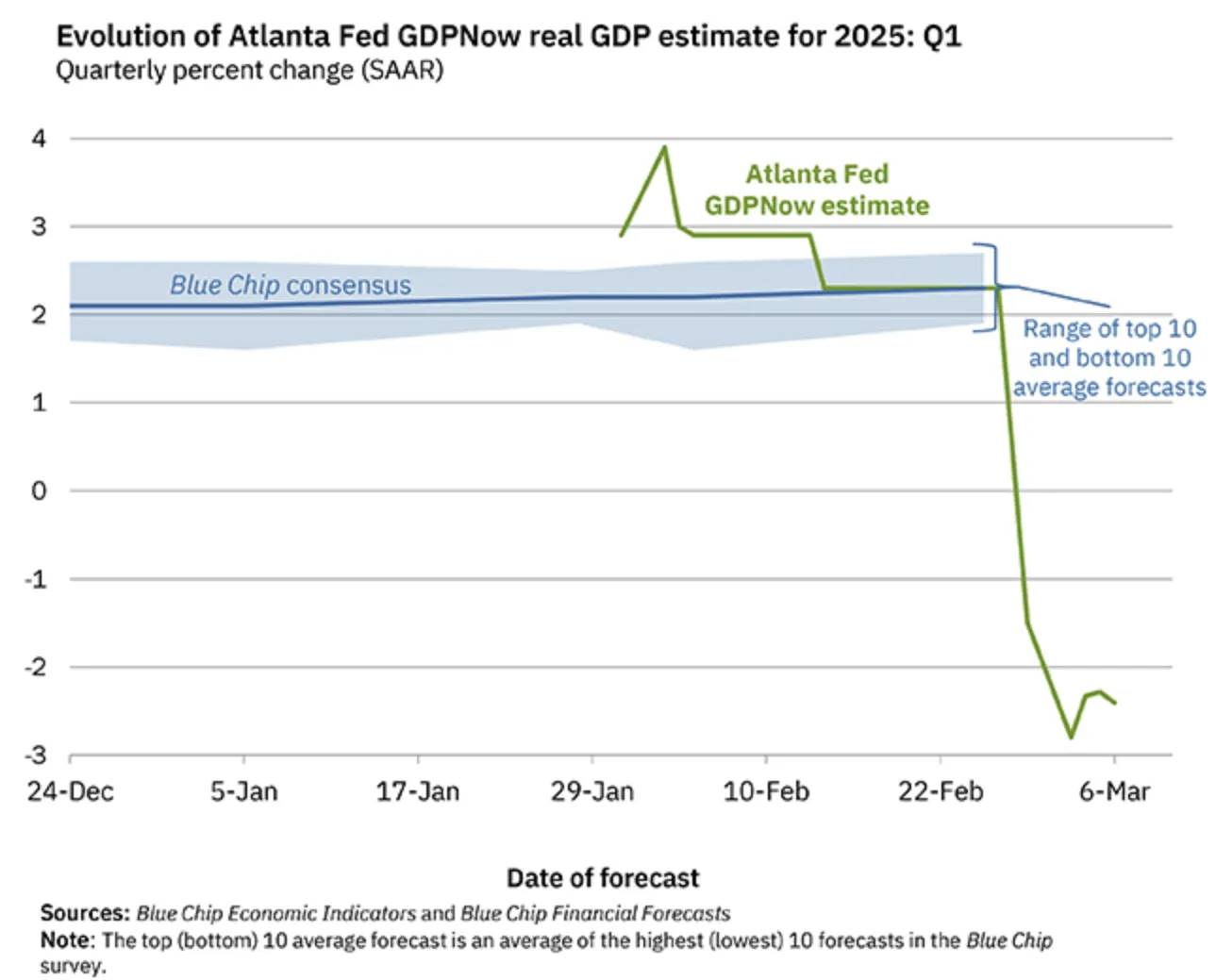

Chúng ta đang trải nghiệm điều này theo thời gian thực. GDPNow (một công cụ dự báo kinh tế theo thời gian thực) hiện đang dự đoán nền kinh tế sẽ thu hẹp đáng kể trong quý đầu tiên, có nguyên nhân kỹ thuật đằng sau, nhưng xu hướng tổng thể vẫn đang suy yếu.

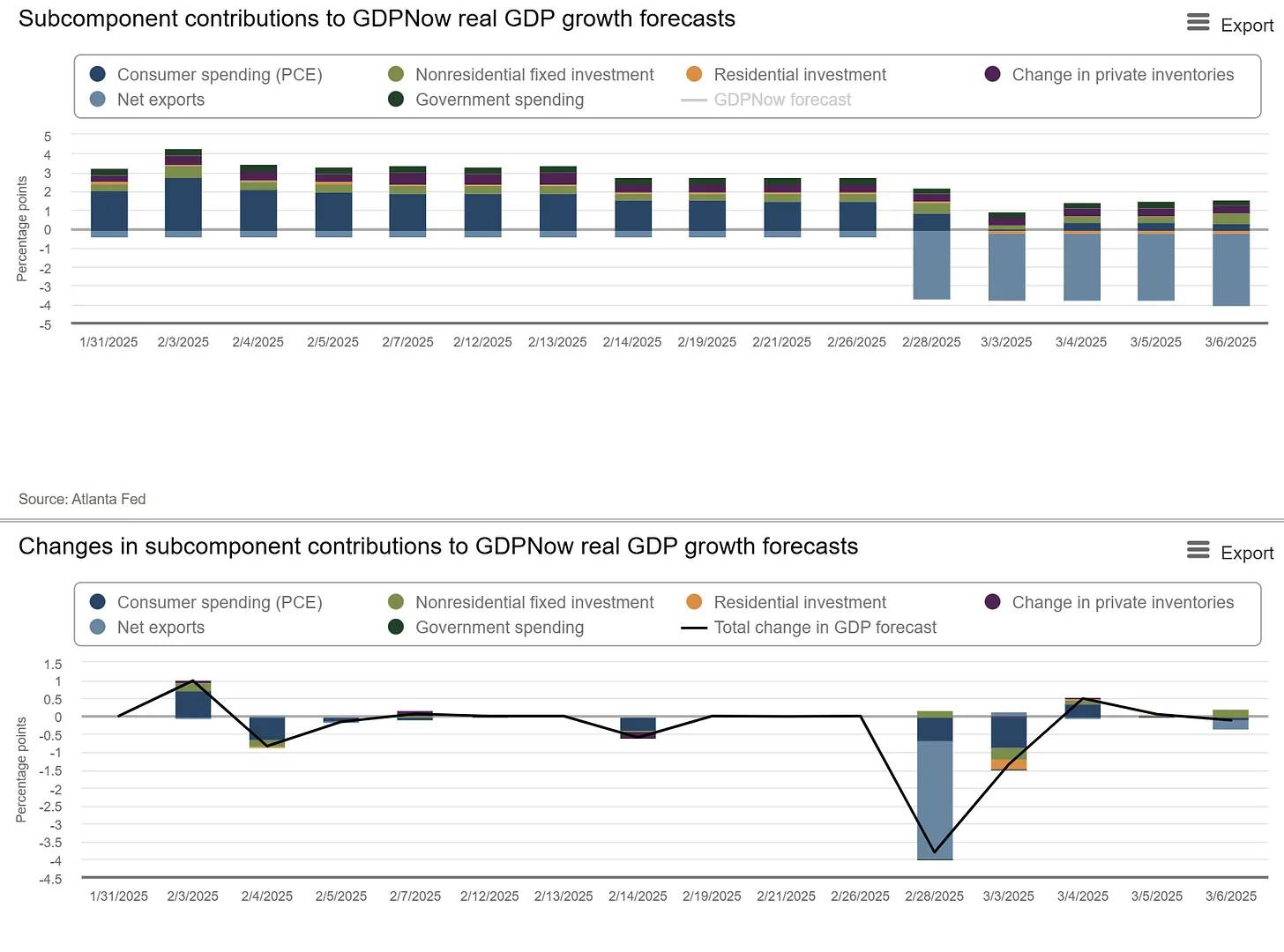

Một yếu tố quan trọng là ảnh hưởng của nhập khẩu ròng đến tính toán GDP. Nhập khẩu ròng bị khấu trừ trong tính toán GDP, phần này là phản ứng trước với thuế quan. Nhưng bên dưới hiện tượng này, nền kinh tế đang suy yếu toàn diện. Biểu đồ trên cho thấy xu hướng thay đổi đóng góp tăng trưởng và các ước tính của nó. Nhập khẩu kéo tụt rất mạnh, nhưng quan trọng hơn, tỷ lệ thay đổi ở hầu hết các hạng mục khác cũng đang xấu đi.

Nguồn: GDPNow

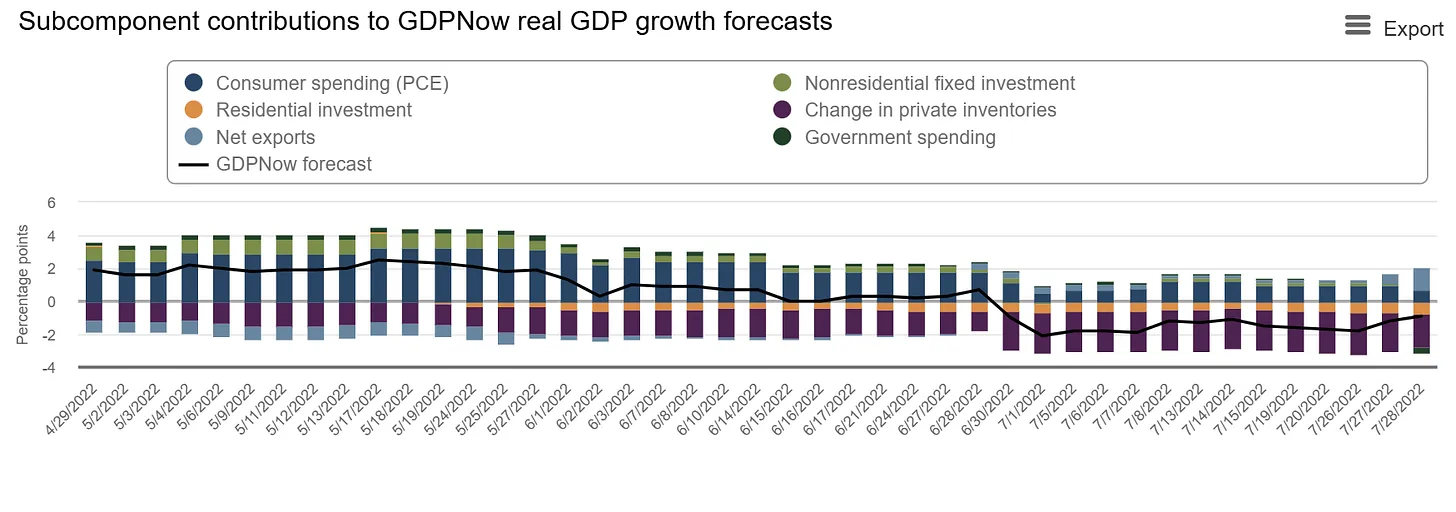

Biểu đồ thứ hai tiếp tục cho thấy sự suy yếu của nhập khẩu, đồng thời đầu tư nhà ở, chi tiêu chính phủ (theo dự kiến) và chi tiêu người tiêu dùng cũng đang giảm sút. Tương tự tình trạng suy giảm kinh tế vào quý II năm 2022, tỷ lệ thay đổi đang xấu đi nghiêm trọng. Dưới đây là biểu đồ đóng góp tăng trưởng năm 2022, khi nền kinh tế bị ảnh hưởng bởi sự giảm mạnh hàng tồn kho.

Tình hình sau đó đã đảo ngược nhanh chóng khi hàng tồn kho được điều chỉnh trở lại bình thường. Vậy lần này, tác động trước thời điểm của thuế quan có giống như điều chỉnh hàng tồn kho sau đại dịch (một lần duy nhất) và phục hồi nhanh chóng, hay sẽ dẫn đến vòng xoáy suy giảm lòng tin người tiêu dùng và doanh nghiệp?

Vấn đề là niềm tin người tiêu dùng đang bắt đầu giảm, một số chỉ số dẫn đầu (như Chỉ số Niềm tin Người tiêu dùng và Chỉ số Kinh tế Dẫn đầu) cũng bắt đầu trượt dốc. Điều đáng lo ngại là sự suy giảm này đang gia tốc. Hầu hết các chỉ số kinh tế và dữ liệu tiêu dùng dường như đều hướng tới sự suy yếu và bất ổn tiếp tục.

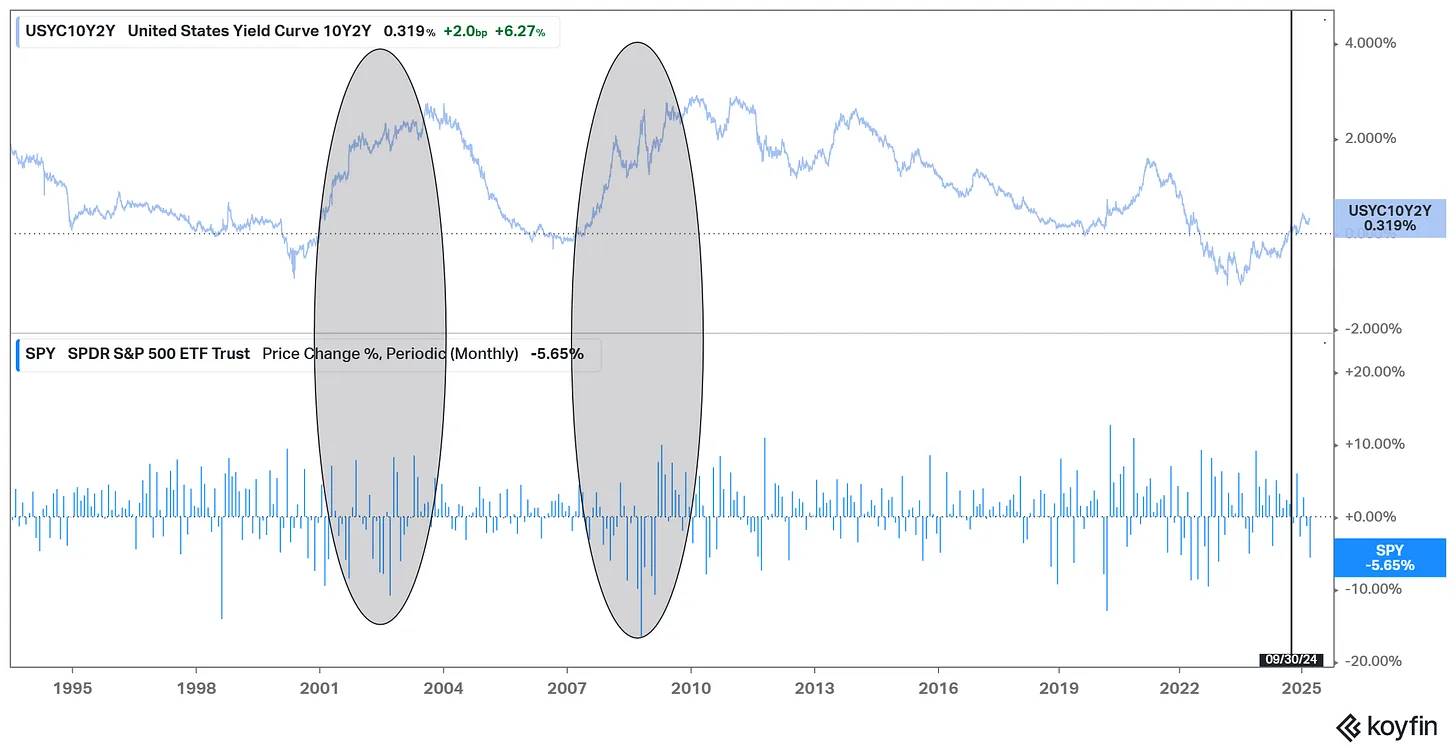

Đường cong lợi suất cho thấy dấu hiệu kinh tế suy yếu kèm theo nhập khẩu tăng vọt, niềm tin người tiêu dùng giảm và khả năng suy thoái kỹ thuật. Kỳ vọng về sự suy yếu kinh tế tạo ra tác động phản thân, vì khi thấy nền kinh tế suy yếu, mọi người sẽ có xu hướng tiết kiệm nhiều hơn. Hiện tại Trump đang dùng cụm từ "thời kỳ chuyển tiếp", nhưng cách diễn đạt này trên thị trường thường không phải là dấu hiệu tốt.

Thời điểm cực kỳ tinh tế. Đường cong lợi suất vừa mới trở lại bình thường, và điều này gần như luôn là khởi đầu của những khó khăn. Khi đường cong trở nên dốc hơn, điều chỉnh hoặc suy thoái sẽ bắt đầu. Nói cách khác, đường cong lợi suất đảo ngược thường báo hiệu suy thoái kinh tế; còn khi đường cong trở lại bình thường, thì suy thoái và ảnh hưởng đến thị trường chứng khoán mới thực sự bắt đầu. Những gì chúng ta đang thấy hiện nay là đường cong lợi suất đảo ngược vào cuối tháng Chín năm ngoái.

Nguồn: Koyfin

Chúng ta hiện đang trải qua những khó khăn đó. Một yếu tố then chốt khác là thuế quan và sự bất định, bởi trong kinh tế học, bất định gần như đồng nghĩa với biến động. Khi chúng ta không thể xác định được mức thuế quan là 10%, 20% hay 25%, việc ra quyết định trở nên khó khăn hơn. Tuy nhiên, chủ đề nổi bật nhất hiện nay là thương mại.

Thâm hụt thương mại và dòng chảy tài sản

Mỹ đã duy trì thâm hụt thương mại lớn trong thời gian dài, có nghĩa là nhập khẩu nhiều hơn xuất khẩu. Tuy nhiên, những đồng đô la này không biến mất vào hư vô; chúng được chuyển cho các thực thể nước ngoài như khoản thanh toán cho hàng hóa và dịch vụ. Số vốn ngoại tệ này thường quay trở lại thị trường tài chính Mỹ thông qua đầu tư. Theo cách này, thâm hụt thương mại đi kèm với dòng vốn chảy vào, tài trợ cho việc mua tài sản Mỹ.

Điều này tạo thành một động lực tự nhiên: sử dụng đô la tích lũy từ thâm hụt thương mại để mua tài sản Mỹ. Có thể xem đây là dạng dòng tiền đô la tự nhiên chảy vào.

Tuy nhiên, chính sách của Trump tập trung rõ ràng vào thương mại thông qua thuế quan. Thuế quan tự nhiên làm tăng giá tiêu dùng, giảm thương mại, và nếu đủ cao sẽ làm giảm thâm hụt thương mại. Điều này làm giảm lượng đô la quay trở lại Mỹ, từ đó ảnh hưởng tiêu cực hơn đến giá tài sản —— dòng vốn chảy ra.

Tăng thuế quan có thể khiến các thực thể nước ngoài tích lũy ít đô la Mỹ hơn, trong khi các thực thể này vốn là những người mua tài sản Mỹ lớn nhất. Ví dụ, một tập đoàn lớn của Nhật Bản có thặng dư thương mại với Mỹ, do hoạt động kinh doanh giảm, sẽ giảm mua tài sản, bao gồm cả trái phiếu kho bạc Mỹ. Xét rằng phần đấu thầu chính của trái phiếu kho bạc Mỹ hiện đang đối mặt với dòng vốn chảy ra, và 24% trái phiếu kho bạc do nhà đầu tư nước ngoài nắm giữ, nhu cầu mua từ họ sẽ giảm, từ đó đẩy lợi suất trái phiếu kỳ hạn 10 năm lên cao. Đây là một tình thế rất nan giải.

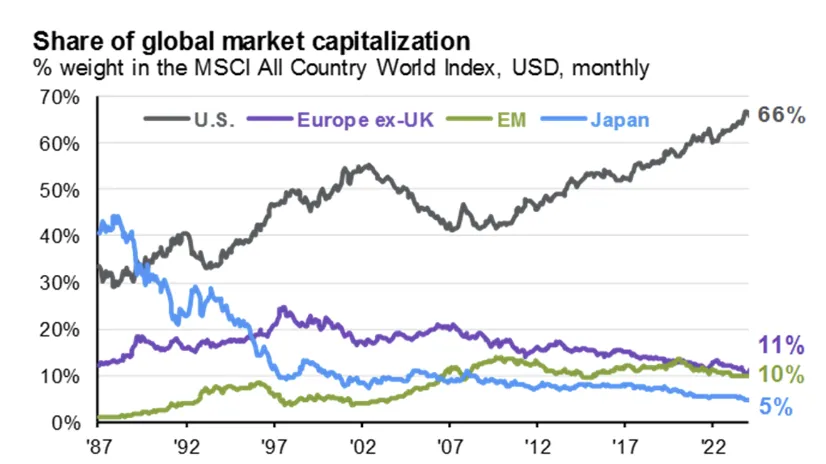

Mỹ liên tục tăng thuế quan và có thái độ tiêu cực với thương mại toàn cầu, điều này sẽ dẫn đến dòng chảy tự nhiên của tài sản ra khỏi Mỹ, thúc đẩy một số thực thể nước ngoài chọn rời bỏ tài sản Mỹ. Sau vài thập kỷ thâm hụt thương mại, cơ chế này có thể tự động xảy ra và mất kiểm soát nghiêm trọng. Thâm hụt thương mại lâu nay luôn là nguồn dòng tiền tự nhiên chảy vào. Biểu đồ về tỷ trọng vốn hóa thị trường toàn cầu của Mỹ dưới đây đã được thảo luận nhiều lần —— hiện tại dường như có một cách ngăn dòng tiền chảy vào, đó chính là thuế quan.

Nguồn: Hướng dẫn Thị trường của JPMorgan

Một yếu tố bất định khác là "phương Tây" không còn quá đoàn kết. Financial Times đang đặt câu hỏi về quan hệ xuyên Đại Tây Dương. Việc gửi tài sản vào thị trường tài chính của đồng minh là một chuyện, nhưng nếu không còn là đồng minh mạnh mẽ thì hoàn toàn khác. Khi Mỹ rút lui và áp dụng các mức thuế quan đáp trả kiểu Smoot-Hawley (về cơ bản là thuế quan đơn phương, cuối cùng biến thành chiến tranh thuế quan song phương với Canada), thật khó nói mối quan hệ đồng minh còn vững chắc hay không.

Sự chia rẽ thương mại chính là sự chia rẽ liên minh. Và khi tình trạng này kéo dài, tài sản sẽ chạy ra khỏi Mỹ. Một chính quyền Mỹ mang tính trả đũa có thể đẩy thương mại châu Âu về phía Trung Quốc – trung tâm sản xuất lớn nhất thế giới. Trật tự thế giới cũ đang gặp rủi ro, việc đặt tất cả trứng vào giỏ Mỹ dường như không còn là chiến lược khôn ngoan. Vậy tài sản sẽ chảy về đâu? Cho đến nay, châu Âu dường như là người hưởng lợi lớn nhất.

Sự đảo ngược vai trò Mỹ - châu Âu

Một nghịch lý thú vị là Mỹ và EU đang kỳ lạ hoán đổi vai trò. Được thúc đẩy bởi hàng loạt thông báo đầu tư vào trí tuệ nhân tạo và các kế hoạch chi tiêu quốc phòng tiềm năng mới, châu Âu đang làm một điều lâu nay bị bỏ quên —— chi tiêu thâm hụt.

Trong khi đó, có thể nói rằng việc tăng thuế quan để tăng thu đồng thời cắt giảm mạnh chi phí, chính là định nghĩa của chính sách thắt lưng buộc bụng. Đây chính xác là chiến lược châu Âu đã áp dụng sau khủng hoảng tài chính, và hiện tại vai trò đang đảo ngược. Ghi nhận lịch sử cho thấy chính sách thắt lưng buộc bụng rất kém hiệu quả, trong khi chi tiêu thâm hụt đã tạo nên sự thống trị và khác biệt về kinh tế cho Mỹ sau khủng hoảng tài chính.

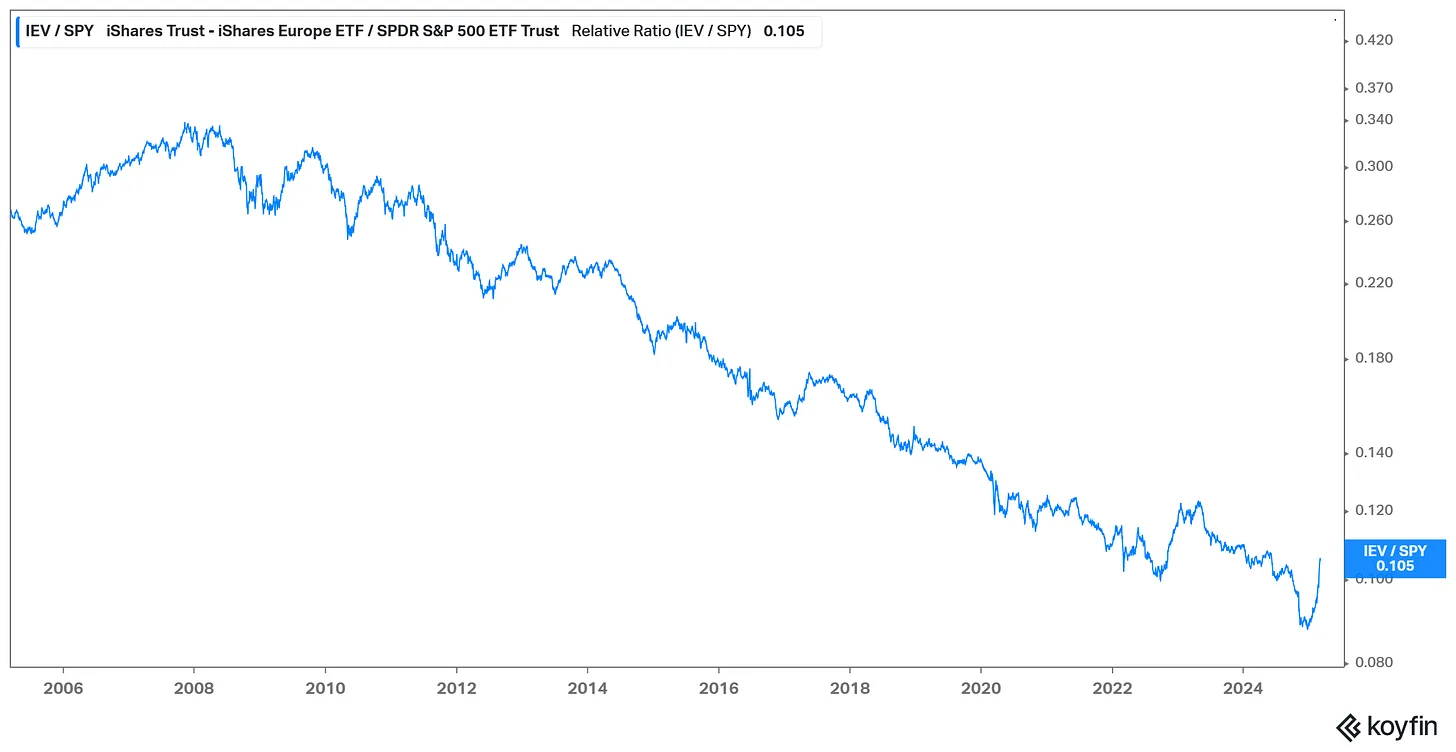

Điều này có thể phần nào giải thích tại sao tài sản bắt đầu chảy ra, sự phân hóa lớn nhất trong tài sản các nước phát triển đang đổ về châu Âu. Dòng tiền khổng lồ từng chảy vào Mỹ hiện đang đảo ngược, trong ngắn hạn trước tiên chảy vào các tài sản thanh khoản lớn của châu Âu hoặc các thị trường có ngôn ngữ tương đồng. Một cách biểu thị xu hướng này là tỷ lệ IEV (ETF châu Âu) so với ETF S&P 500. Năm 2025, xu hướng Mỹ vượt trội đã bị phá vỡ, dòng tiền chảy vào châu Âu trở nên rõ rệt.

Đây sẽ là một xu hướng dài hạn, vì các giao dịch dựa trên biệt lệ Mỹ đang tan rã nhanh chóng. Một yếu tố khác thúc đẩy xu hướng này là giá tài sản Mỹ giảm mạnh, trong khi phần còn lại của thế giới biểu hiện tương đối tốt.

Nhưng thành thật mà nói —— đây là một bản tin về bán dẫn chứ không phải kinh tế vĩ mô. Phần lớn các động lực được đề cập ở đây về cơ bản là những quan điểm kinh tế vĩ mô tương đối thống nhất, và đang được thị trường định giá nhanh chóng. Thực tế là những thay đổi đáng chú ý trên thị trường cần thời gian và đang nhanh chóng tiến tới kết quả cuối cùng. Quá trình này có thể sẽ rất dữ dội.

Động lực thị trường và bán dẫn

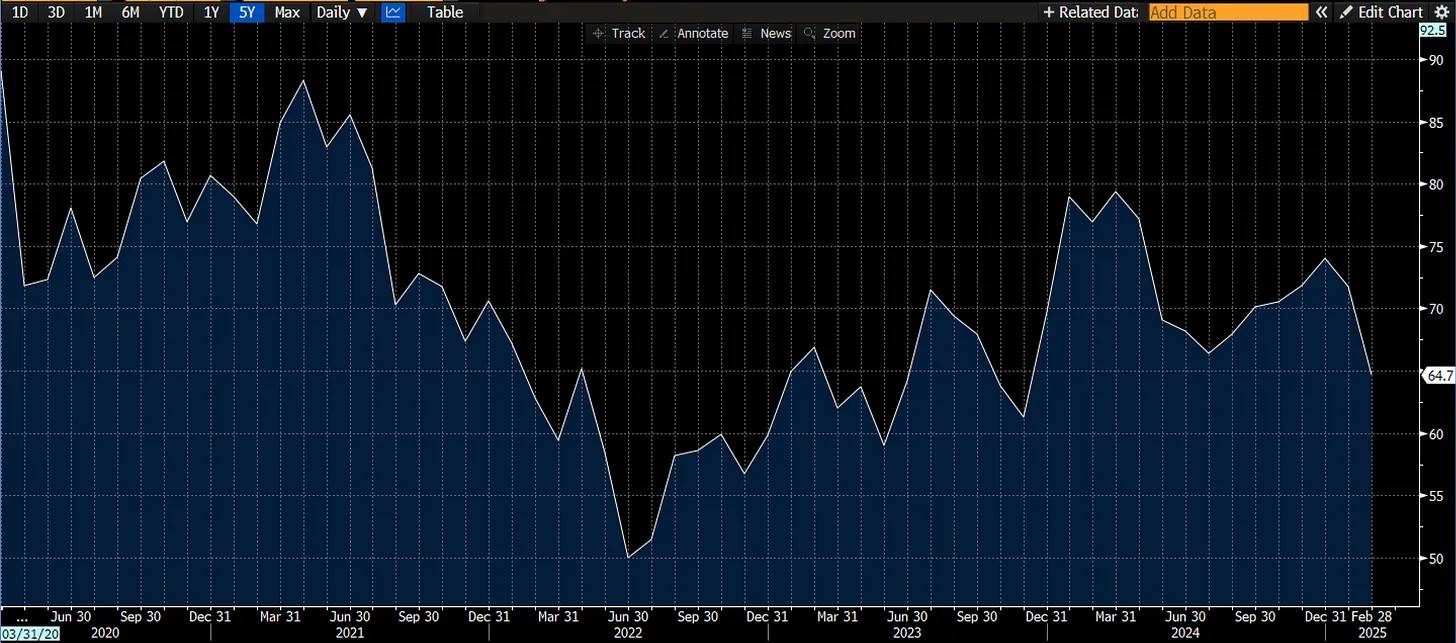

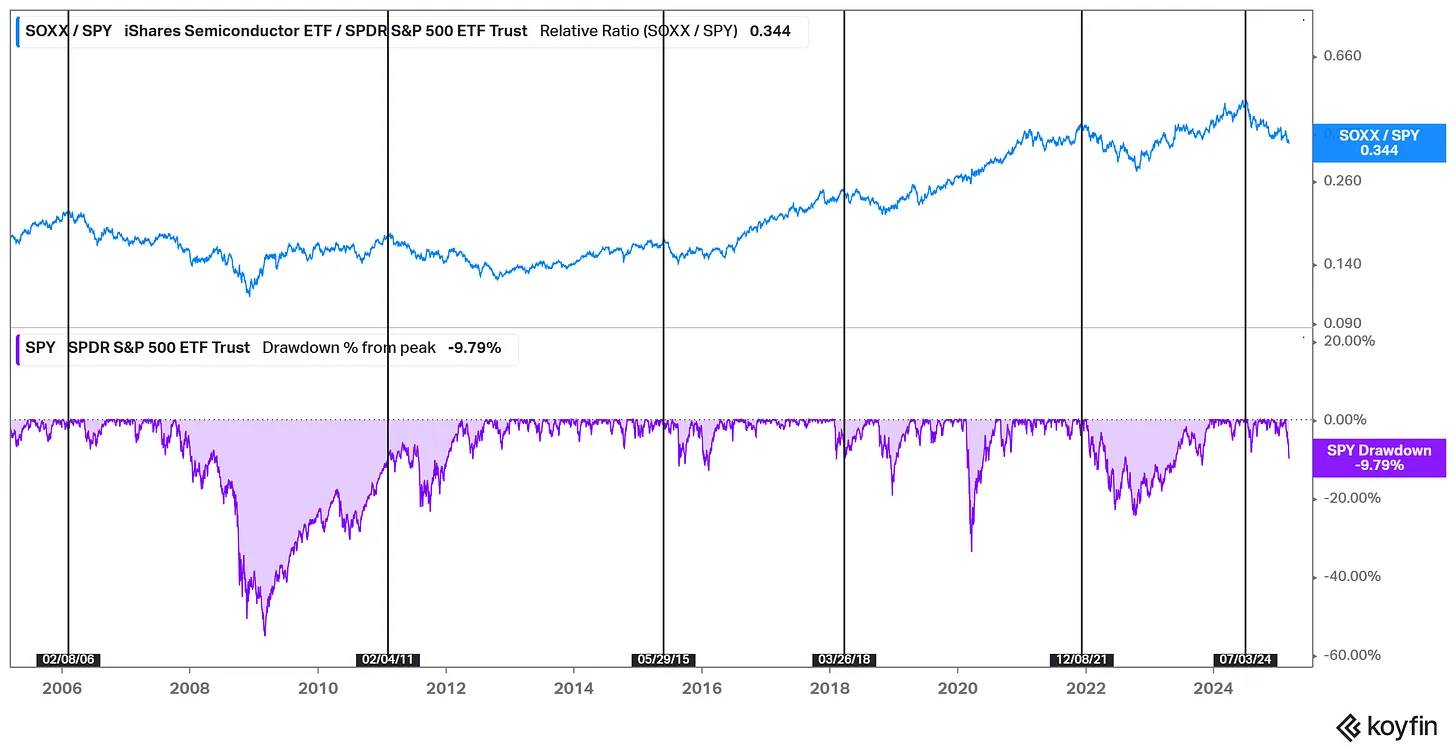

Cuối cùng, hãy quay lại ngành bán dẫn – lĩnh vực tôi yêu thích. Tôi muốn đưa ra vài quan sát. Trước hết, tình huống đỉnh thị trường rất giống với đa số các đợt giảm giá thị trường. Có một câu tục ngữ cổ rằng ngành bán dẫn dẫn dắt thị trường, và theo kinh nghiệm quan sát của tôi, điều này thực sự đúng.

Biểu đồ dưới đây cho thấy khi ngành bán dẫn ngừng duy trì hiệu suất vượt trội tương đối, thị trường thường sẽ chứng kiến đợt điều chỉnh đáng kể trong vài tháng tiếp theo.

Nhưng ngành bán dẫn mang tính chu kỳ. Chúng ta đã trải qua đợt giảm, và nếu S&P 500 giảm 10%, thì ngành bán dẫn thường giảm 20%, thậm chí có thể giảm tới 40%. Thị trường đang nói với chúng ta rằng tình trạng sức khỏe kinh tế không tốt, đây là chỉ báo tiên phong, phản ánh sự thay đổi trong đơn hàng và tăng trưởng doanh thu tương lai của các công ty bán dẫn.

Câu hỏi hiện nay là, đợt giảm này sẽ lớn đến đâu? Chúng ta vừa chứng kiến con số giảm 10%, phù hợp với lịch sử. Nhưng các đợt giảm thường cần thêm thời gian, và thường cũng dữ dội hơn thế này. Khi nỗi lo tăng trưởng năm 2022 đủ để khiến thị trường giảm 20%, tôi cho rằng đợt giảm này cũng có thể kết thúc trong phạm vi tương tự, chưa kể nỗi lo tăng trưởng lần này nghiêm trọng hơn nhiều so với năm 2022.

Liệu điều này có dẫn đến suy thoái? Câu hỏi này vượt quá khả năng dự đoán của tôi. Nhưng rõ ràng hiện tại có một số yếu tố kinh tế khiến người ta cảm thấy bất an, như gió ngược thương mại và khả năng dòng tiền chảy ra khỏi Mỹ. Ít nhất có thể khẳng định rằng chúng ta đang ở giữa một sự chuyển đổi thể chế hoặc môi trường. Thời kỳ điều chỉnh này có thể chỉ là một đợt điều chỉnh thị trường và thu hẹp kinh tế.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News