Trump nhậm chức, nhưng MicroStrategy lại không mua nữa?

Tuyển chọn TechFlowTuyển chọn TechFlow

Trump nhậm chức, nhưng MicroStrategy lại không mua nữa?

Việc tạm dừng mua hàng có thể là một biện pháp kiểm soát rủi ro tài chính, nhằm đánh giá và quản lý tốt hơn gánh nặng thuế trong tương lai.

Bài/Hedy Bi, OKG Research

Trump trở lại nắm quyền, làn gió chính trị và các chính sách kinh tế đang nhanh chóng định hình lại bản đồ vốn toàn cầu. Trong bối cảnh này, Strategy (tên cũ là MicroStrategy, từ đây về sau gọi tắt là Strategy) – công ty đại chúng nổi tiếng với việc tích cực mua vào Bitcoin – bất ngờ thông báo tạm dừng mua thêm Bitcoin. Trong cuộc họp báo cáo tài chính rạng sáng hôm qua, Strategy đã đặt mục tiêu thu nhập theo đô la Mỹ từ Bitcoin trong năm 2025 là 10 tỷ USD. Giả sử toàn bộ nguồn vốn mua Bitcoin của Strategy đều đến từ huy động vốn, để đạt được mục tiêu này, hoặc giá Bitcoin phải tăng gấp đôi, hoặc Strategy ít nhất phải tăng gấp đôi lượng nắm giữ hiện tại với chi phí tương đương mức giá hiện nay.

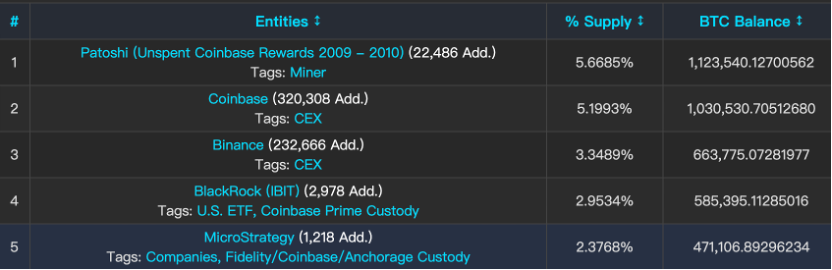

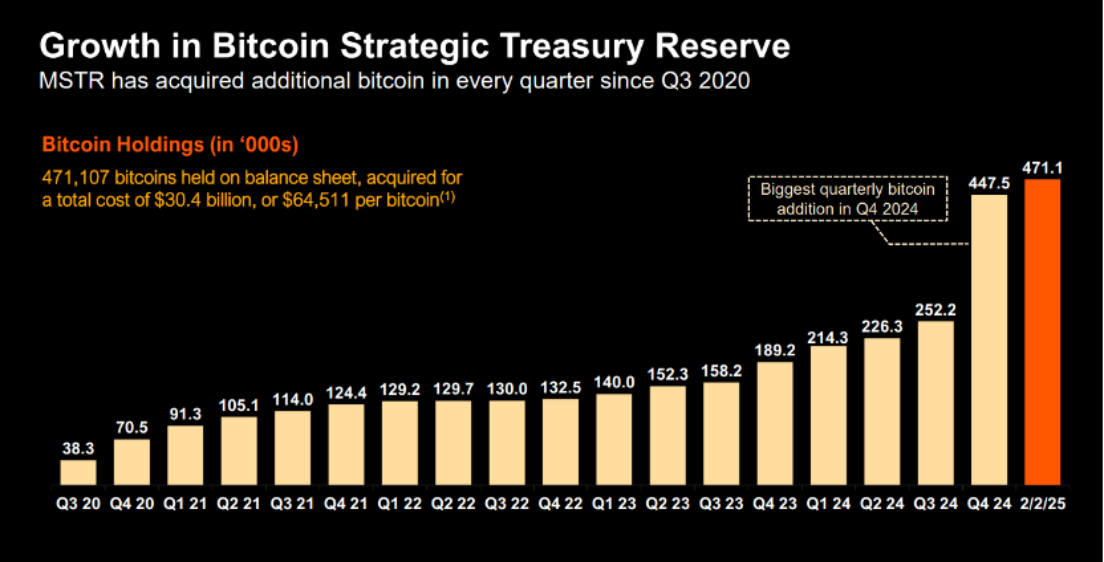

Là nhà đầu tư doanh nghiệp lớn nhất thế giới nắm giữ Bitcoin,截至ngày 7 tháng 2 năm 2024, Strategy sở hữu 450.000 BTC, chi phí trung bình khoảng 62.000 USD, nằm trong top 5 những cá nhân/tổ chức nắm giữ nhiều Bitcoin nhất toàn cầu, chiếm khoảng 2,38% tổng cung Bitcoin. Tỷ lệ này có thể so sánh với lượng dự trữ vàng chính thức của Mỹ – quốc gia đứng đầu thế giới về dự trữ vàng theo Hội đồng Vàng Thế giới (World Gold Council), cho thấy lợi thế dẫn đầu và quyết tâm chiến lược của Strategy trong lĩnh vực tài sản mã hóa. Chính vì vậy, tính minh bạch và chiến lược đầu tư rõ ràng của Strategy khiến biến động danh mục nắm giữ của họ trở thành một góc nhìn quan trọng đối với các nhà đầu tư toàn cầu khi theo dõi thị trường tiền mã hóa.

Đối với những nhà đầu tư quen coi Strategy như một "kho bạc vàng kỹ thuật số", các động thái gần đây của Strategy chắc chắn đã gây ra tranh luận mạnh mẽ. Chiến lược "nói một đằng, làm một nẻo" này nên được hiểu như thế nào? Bài viết này sẽ phân tích lý do tại sao Strategy thay đổi chiến lược mua Bitcoin và tác động của động thái này lên thị trường Bitcoin.

Tại sao Strategy lại chọn tạm dừng mua vào sau khi Trump nhậm chức? Câu trả lời phức tạp hơn nhiều so với vẻ bề ngoài. Một yếu tố then chốt chính là áp lực gần đây của công ty về kết quả kinh doanh và xử lý kế toán.

Trước hết, dù lượng Bitcoin nắm giữ của Strategy tăng gấp đôi trong quý IV/2024, nhưng công ty ghi nhận khoản lỗ ròng 3,03 USD/cổ phiếu, vượt xa kỳ vọng lỗ 0,12 USD/cổ phiếu của các nhà phân tích. Nguyên nhân chủ yếu đến từ việc xử lý giảm giá trị lớn đối với tài sản kỹ thuật số nắm giữ. Theo chuẩn mực kế toán cũ, khi giá Bitcoin giảm xuống dưới giá mua, công ty phải thể hiện khoản lỗ này trên báo cáo tài chính. Nếu giá trị hợp lý của tài sản thấp hơn giá trị ghi sổ, công ty buộc phải ghi nhận tổn thất suy giảm.

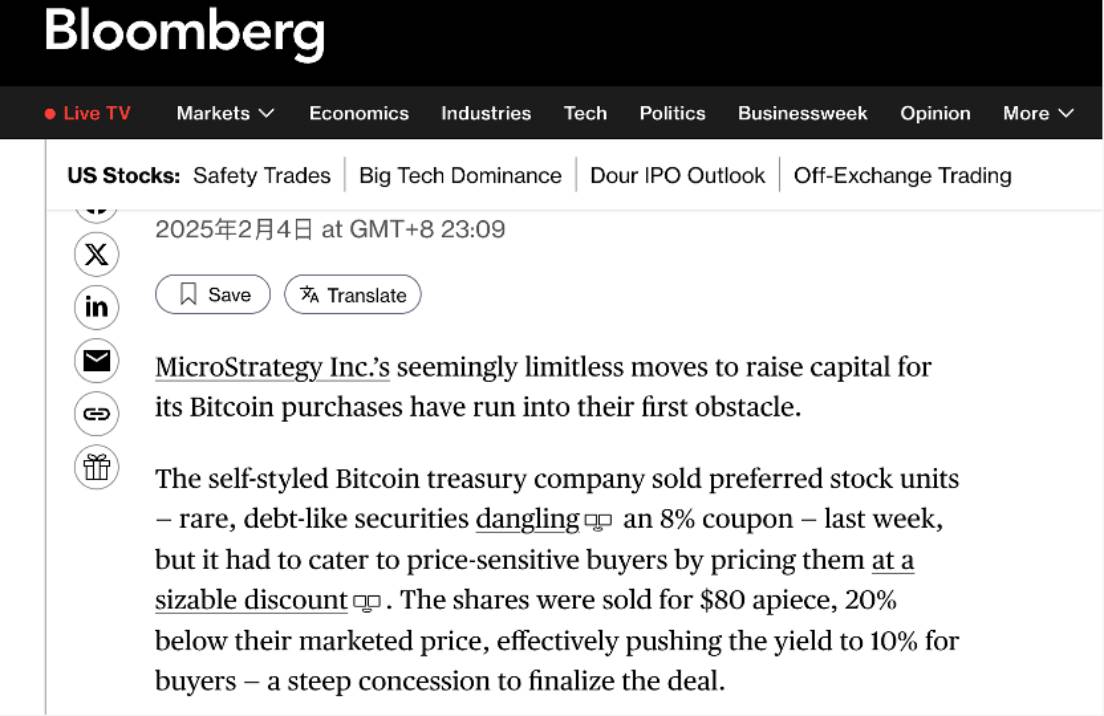

Khoản lỗ vượt kỳ vọng này làm giảm niềm tin của nhà đầu tư vào công ty, khiến họ yêu cầu tỷ suất sinh lời cao hơn để bù đắp rủi ro, đồng thời khó thu hút nhà đầu tư mua cổ phiếu ưu đãi. Vì vậy, theo Bloomberg, Strategy đã phát hành cổ phiếu ưu đãi mới với mức chiết khấu 20%. Tuy nhiên, đối với các nhà đầu tư tin tưởng vào triển vọng công ty, việc phát hành chiết khấu hiệu quả nâng cao tỷ suất sinh lời cho người mua.

Đồng thời, mặc dù việc áp dụng chuẩn mực FASB (Hội đồng Chuẩn mực Kế toán Tài chính) mới cho phép Strategy lần đầu tiên ghi nhận lợi nhuận chưa thực hiện từ vị thế Bitcoin, nhưng điều này khiến vấn đề thuế trở nên phức tạp hơn: theo chuẩn mực kế toán mới, Strategy phải định giá Bitcoin theo giá trị hợp lý và phản ánh lợi nhuận chưa thực hiện trên báo cáo tài chính. Dù điều này giúp bảng cân đối kế toán minh bạch hơn, nhưng cũng đồng nghĩa công ty có thể phải nộp Thuế Tối thiểu Thay thế Doanh nghiệp (CAMT, thuế suất khoảng 15%) cho các khoản lợi nhuận chưa thực hiện. Trước nguy cơ hóa đơn thuế khổng lồ, Strategy buộc phải lập kế hoạch tài chính để ứng phó với nghĩa vụ thuế. Việc tạm dừng mua vào có thể là một biện pháp kiểm soát rủi ro tài chính, nhằm đánh giá và quản lý tốt hơn gánh nặng thuế trong tương lai.

Ngoài ra, kể từ khi được đưa vào chỉ số Nasdaq 100, công ty phải tuân thủ các yêu cầu công bố thông tin và quản trị doanh nghiệp nghiêm ngặt hơn, bao gồm các chính sách giao dịch nội bộ chặt chẽ hơn để ngăn ngừa giao dịch nội gián. Một trong những lý do tạm dừng tăng mua Bitcoin có thể liên quan đến hạn chế trong thời gian cấm giao dịch. Mặc dù Ủy ban Chứng khoán và Giao dịch Mỹ (SEC) không bắt buộc doanh nghiệp thiết lập thời gian cấm giao dịch, nhiều công ty chủ động đặt ra vì lý do tuân thủ, đặc biệt là trước và sau khi công bố báo cáo tài chính. Ví dụ, báo cáo tài chính quý IV/2024 của Strategy được công bố ngày 5 tháng 2, thời gian cấm giao dịch có thể đã bắt đầu từ tháng 1, từ đó hạn chế hoạt động mua thêm Bitcoin trong giai đoạn này.

Nói đơn giản, Strategy không hề mất niềm tin vào triển vọng của Bitcoin, biểu hiện "nói khác, làm khác" này không phải do ảnh hưởng từ yếu tố thị trường bên ngoài, mà chủ yếu xuất phát từ các nguyên nhân nội bộ như tài chính, tuân thủ.

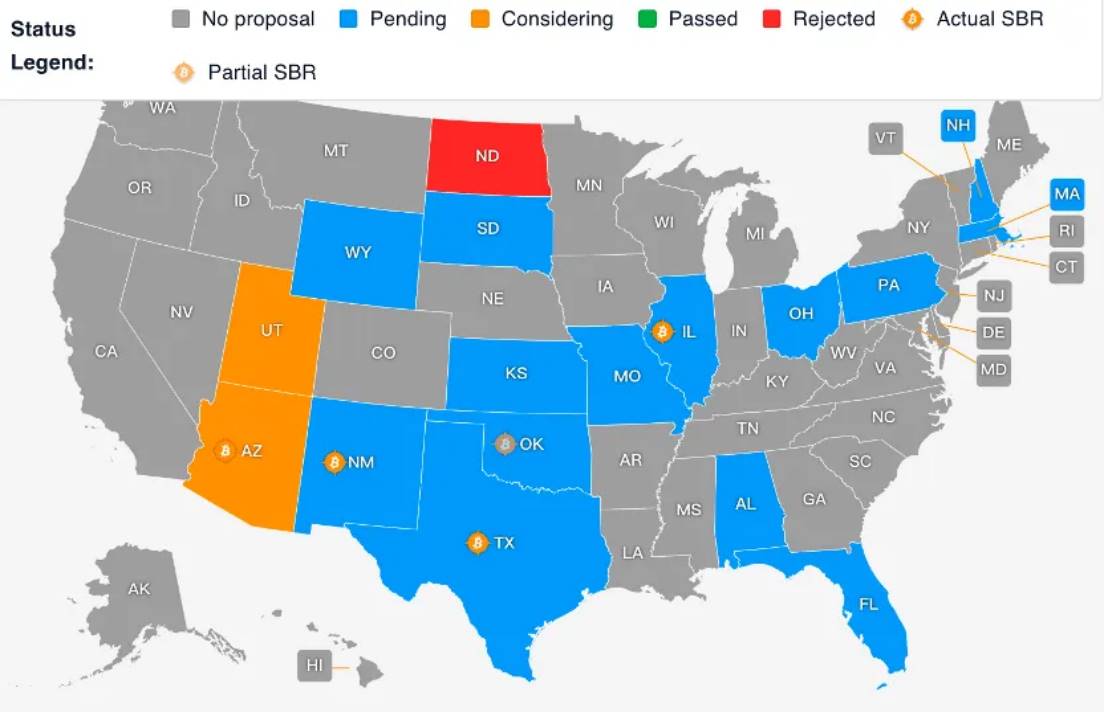

Các tổ chức khác trên thị trường sẽ không ngừng mua vì lý do riêng của Strategy. Ngược lại, tại Mỹ, các bang đang thúc đẩy từ dưới lên việc công nhận Bitcoin trở thành tài sản chiến lược cấp bang. Hiện đã có 16 bang đệ trình các dự luật liên quan, trong đó hai bang tiến triển nhanh hơn. Theo biểu đồ bên dưới, khả năng cao 28.312 Bitcoin sẽ được mua để đầu tư. Các bang ở trạng thái "Pending" không có nghĩa là không ủng hộ tiền mã hóa như Bitcoin. Ngay hôm nay (7 tháng 2), Hạ nghị sĩ TJ Roberts của bang Kentucky đã khởi xướng dự luật HB376, đề xuất đầu tư 10% ngân sách bang vào tài sản kỹ thuật số có vốn hóa thị trường trên 750 tỷ USD.

Theo doanh thu Quỹ Chung (General Fund) của bang Kentucky năm 2023, 10% ngân sách được chuyển vào đầu tư Bitcoin tương đương khoảng 1,51 tỷ USD. Nếu cả 16 bang đều lấy con số này làm tham chiếu, tổng cộng hơn 24 tỷ USD sẽ đổ vào thị trường Bitcoin. Số tiền này gần bằng 1,25% vốn hóa hiện tại của Bitcoin (tính đến ngày 7 tháng 2), cũng tương đương 3,24% dự trữ vàng của Mỹ. Theo thống kê của Hội đồng Vàng Thế giới, giá trị dự trữ vàng của Mỹ vào khoảng 740 tỷ USD. Mức dòng vốn này chưa từng được thực hiện trong khuôn khổ dự trữ quốc gia nào, mà hoàn toàn dựa vào chính sách thúc đẩy từ chính quyền bang. Điều này có nghĩa là ngoài các công ty như Strategy, các tổ chức hoặc chính phủ khác cũng đang mua Bitcoin. Trong chưa đầy một tháng kể từ khi Trump chính thức vào Nhà Trắng, vị thế của Bitcoin trong hệ thống tài chính toàn cầu đang không ngừng được nâng cao với tốc độ chưa từng có và mang tính phi truyền thống.

Và đây chỉ là một bức tranh thu nhỏ dưới chính sách mới thời Trump, đầy bất định nhưng cũng tràn đầy tiềm năng tưởng tượng.

Bài viết này là phần thứ ba trong chuyên đề “Kinh tế học Trump”.

OKG Research đặc biệt thực hiện loạt chuyên đề “Kinh tế học Trump”, đi sâu phân tích xu hướng và logic cốt lõi của thị trường mã hóa khi các chính sách mới thời Trump 2.0 tiếp tục được triển khai.

Các bài viết khác trong chuyên đề:

“Trump tái nhiệm: Bitcoin, dầu mỏ và vàng trong kỷ nguyên kinh tế mới” tập trung vào ảnh hưởng của Bitcoin đối với格局 tài chính quốc tế.

“Sự trở lại của Trump: Stablecoin hay Bitcoin, ai sẽ giải cứu nợ Mỹ?” đi sâu vào tài sản tài chính truyền thống cốt lõi – nợ chính phủ Mỹ, phân tích cách thị trường nợ khổng lồ 36 nghìn tỷ USD có thể tận dụng công nghệ blockchain và các công cụ trong lĩnh vực mã hóa để củng cố và mở rộng vị thế thống trị của đồng đô la trong hệ thống tài chính toàn cầu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News