Ngân hàng Đức: Năm 2025, "chiết khấu định giá" của cổ phiếu Trung Quốc sẽ biến mất, thị trường A-shares và thị trường Hồng Kông sẽ vượt qua các mức cao điểm trước đó

Tuyển chọn TechFlowTuyển chọn TechFlow

Ngân hàng Đức: Năm 2025, "chiết khấu định giá" của cổ phiếu Trung Quốc sẽ biến mất, thị trường A-shares và thị trường Hồng Kông sẽ vượt qua các mức cao điểm trước đó

Ngành sản xuất và dịch vụ của Trung Quốc chiếm vị trí dẫn đầu toàn cầu, trong khi DeepSeek giống như khoảnh khắc "Sputnik" của Trung Quốc.

Tác giả: Wall Street Journal

Sau cơn sốt Deepseek, điều cần định giá lại có thể là toàn bộ tài sản Trung Quốc.

Trong báo cáo mới nhất ngày 5 tháng 2, Ngân hàng Deutsche đã đưa ra quan điểm tích cực, cho rằng năm 2025 sẽ là năm Trung Quốc vượt qua các quốc gia khác, dự kiến "chiết khấu định giá" của cổ phiếu Trung Quốc sẽ biến mất, thị trường tăng trưởng mạnh ở sàn A và Hồng Kông sẽ tiếp tục và vượt qua các mức cao trước đó. Ngân hàng Deutsche cho biết:

Năm 2025 được xem là năm giới đầu tư nhận ra Trung Quốc đang dẫn đầu trong cạnh tranh toàn cầu. Ngày càng khó phủ nhận rằng các doanh nghiệp Trung Quốc đang cung cấp những sản phẩm chất lượng cao với giá cả hợp lý trong nhiều lĩnh vực sản xuất và dịch vụ.

Chúng tôi kỳ vọng "chiết khấu định giá" đối với cổ phiếu Trung Quốc sẽ biến mất, lợi nhuận có thể vượt quá dự kiến nhờ chính sách hỗ trợ tiêu dùng và tự do hóa tài chính. Thị trường tăng trưởng mạnh tại thị trường A và Hồng Kông bắt đầu từ năm 2024, dự kiến sẽ vượt qua các đỉnh điểm trước đó trong trung hạn.

Cụ thể hơn, Ngân hàng Deutsche cho biết ngành sản xuất và dịch vụ Trung Quốc đang nắm giữ vị trí lãnh đạo toàn cầu, trong khi DeepSeek giống như khoảnh khắc "Sputnik" của Trung Quốc:

Trung Quốc đang dẫn đầu trong các lĩnh vực như dệt may, đồ chơi, điện tử cơ bản, thép, đóng tàu, cũng như trong các ngành công nghiệp phức tạp như thiết bị viễn thông, năng lượng hạt nhân, quốc phòng và đường sắt cao tốc. Đến năm 2025, Trung Quốc đã ra mắt trong vòng một tuần chiếc máy bay chiến đấu thế hệ thứ sáu đầu tiên trên thế giới và hệ thống trí tuệ nhân tạo chi phí thấp DeepSeek.

Mark Andreessen gọi việc ra mắt DeepSeek là "thời điểm Sputnik của trí tuệ nhân tạo", nhưng thực tế đây giống như thời điểm Sputnik của Trung Quốc, khi sở hữu trí tuệ Trung Quốc được công nhận. Danh sách các lĩnh vực mà Trung Quốc nổi bật trong các lĩnh vực có giá trị gia tăng cao và chi phối chuỗi cung ứng đang mở rộng với tốc độ chưa từng có.

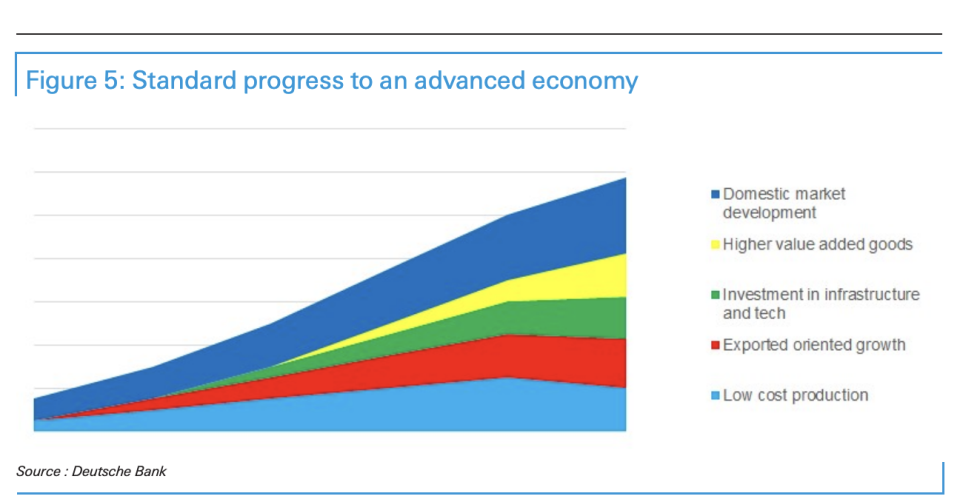

Ngân hàng Deutsche cho rằng hiện nay Trung Quốc đang ở vị trí tương tự Nhật Bản vào đầu những năm 1980:

Mọi người bắt đầu nhận ra rằng vị trí hiện tại của Trung Quốc không phải là Nhật Bản năm 1989, mà là Nhật Bản đầu những năm 1980, khi chuỗi giá trị Nhật Bản đang tăng nhanh, cung cấp sản phẩm chất lượng cao hơn với giá thấp hơn và không ngừng đổi mới.

Bên cạnh đó, Ngân hàng Deutsche lạc quan chỉ ra rằng vấn đề thương mại Mỹ - Trung có thể mang lại bất ngờ tích cực, đồng thời thương mại và thị trường không liên quan chặt chẽ đến nhau như tưởng tượng:

Khi vị thế thống trị của các doanh nghiệp Trung Quốc trên toàn cầu ngày càng được củng cố, mức chiết khấu định giá dường như cuối cùng nên chuyển thành mức cộng thêm định giá. Chúng tôi tin rằng các nhà đầu tư sẽ phải nhanh chóng chuyển hướng sang Trung Quốc trong trung hạn, và sẽ rất khó để sở hữu cổ phiếu Trung Quốc mà không đẩy giá lên.

Lợi thế sản xuất của Trung Quốc ngày càng nổi bật

Gần đây, lợi thế của ngành sản xuất Trung Quốc trên phạm vi toàn cầu ngày càng rõ rệt.

Ngân hàng Deutsche cho biết:

Từ khởi đầu tại các lĩnh vực như dệt may, đồ chơi, đến nay chiếm ưu thế trong điện tử cơ bản, thép, đóng tàu, quỹ đạo phát triển của ngành sản xuất Trung Quốc thật đáng chú ý. Đặc biệt trong các lĩnh vực như gia dụng điện trắng, năng lượng mặt trời, hiệu suất của các doanh nghiệp Trung Quốc nổi bật hẳn lên.

Đáng chú ý, sự trỗi dậy của Trung Quốc trong các ngành công nghiệp phức tạp như thiết bị viễn thông, điện hạt nhân, quốc phòng và đường sắt cao tốc đã thể hiện rõ sức mạnh công nghệ mạnh mẽ. Cuối năm 2024, sự vươn lên nhanh chóng của Trung Quốc trong lĩnh vực xuất khẩu ô tô thu hút sự chú ý toàn cầu, xe điện (EV) với hiệu suất cao, kiểu dáng hấp dẫn và giá cả cạnh tranh đã thành công xâm nhập thị trường quốc tế. Năm 2025, Trung Quốc còn ra mắt trong vòng một tuần chiếc máy bay chiến đấu thế hệ thứ sáu đầu tiên trên thế giới và hệ thống trí tuệ nhân tạo chi phí thấp DeepSeek, sự kiện này được xem là dấu mốc quan trọng khi sở hữu trí tuệ Trung Quốc được công nhận.

Sức mạnh sản xuất của Trung Quốc có thể được chứng minh qua các khía cạnh sau:

-

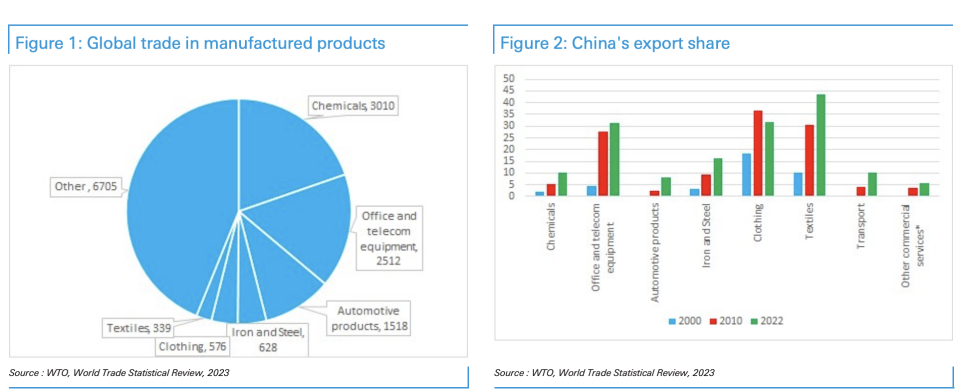

Quy mô xuất khẩu: kim ngạch xuất khẩu hàng hóa của Trung Quốc gấp đôi Mỹ, đóng góp 30% giá trị gia tăng sản xuất toàn cầu.

-

Đơn đăng ký bằng sáng chế: năm 2023, Trung Quốc chiếm gần một nửa đơn đăng ký bằng sáng chế toàn cầu. Trong lĩnh vực xe điện, Trung Quốc nắm giữ khoảng 70% bằng sáng chế, cũng có lợi thế tương tự trong lĩnh vực thiết bị viễn thông 5G và 6G.

-

Dự trữ nhân tài: ngoài Ấn Độ, Trung Quốc có nhiều cử nhân STEM (khoa học, công nghệ, kỹ thuật và toán học) hơn bất kỳ quốc gia nào khác trên thế giới.

-

Tập đoàn công nghiệp: Trung Quốc đã tạo ra các cụm chuyên môn địa phương tương tự Thung lũng Silicon cho các ngành then chốt, và hợp tác chặt chẽ với các trường đại học trong nghiên cứu.

Trung Quốc giống Nhật Bản đầu những năm 1980 hơn

Ngân hàng Deutsche cho rằng Trung Quốc giống Nhật Bản đầu những năm 1980:

Tăng trưởng của Nhật Bản đạt được nhờ tận dụng lực lượng lao động giá rẻ dồi dào, sử dụng vốn tập trung và nâng cao năng suất. Đầu tư trong nước chiếm hơn 30% GDP, điều này nhờ vào chính sách kiềm chế tài chính duy trì lãi suất thấp. Nhật Bản tiếp thu công nghệ mới thông qua các liên doanh. Tiết kiệm chiếm 40% GDP vào đầu những năm 1970, sau đó giảm xuống gần 30% vào đầu những năm 1980. Nhật Bản bắt đầu xây dựng nhà máy ở nước ngoài từ những năm 1970 để tránh xung đột thương mại, Trung Quốc mới gần đây mới bắt đầu hành động như vậy.

Ngân hàng Deutsche cũng cho biết:

Tiến trình tự do hóa hệ thống tài chính giúp thúc đẩy tiêu dùng, thông qua việc bình thường hóa lãi suất, từ đó chấm dứt việc chuyển vốn từ người gửi tiền sang doanh nghiệp. Điều này sẽ giảm đầu tư quá mức và cạnh tranh quá mức, vì vốn được phân bổ hợp lý, từ đó có lợi cho việc nâng cao tỷ suất sinh lời doanh nghiệp nhà nước. Chúng tôi dự đoán, khi doanh nghiệp nhà nước cải thiện tỷ suất sinh lời, sẽ yêu cầu giảm bớt cạnh tranh quá mức nhằm nâng cao giá trị cổ phiếu. Chúng tôi dự đoán đây sẽ trở thành chủ đề then chốt vào năm 2025, yếu tố này sẽ là động lực thúc đẩy thị trường tăng trưởng mạnh.

Bên cạnh đó, nền kinh tế và xuất khẩu của Trung Quốc vẫn duy trì tăng trưởng nhanh. Năm 2024, xuất khẩu của Trung Quốc tăng 7%, xuất khẩu sang Brazil, Các Tiểu vương quốc Ả Rập Thống nhất và Ả Rập Xê Út lần lượt tăng 23%, 19% và 18%, xuất khẩu sang các quốc gia ASEAN trong sáng kiến "Vành đai và Con đường" tăng 13%. Xuất khẩu của Trung Quốc sang ASEAN và các nước BRICS hiện đã tương đương tổng xuất khẩu sang Mỹ và EU, và trong năm năm qua, thị phần xuất khẩu đến các điểm đến này tăng hai điểm phần trăm mỗi năm.

Động lực tăng trưởng kinh tế Trung Quốc đến từ vài khía cạnh:

-

Lợi thế sản xuất: trong hầu hết các ngành, Trung Quốc đều có các công ty dẫn đầu thế giới và không ngừng giành lấy thị phần.

-

Sáng kiến "Vành đai và Con đường": sáng kiến này mở rộng thị trường tiềm năng sang Trung Á, Tây Á, Trung Đông và Bắc Phi.

-

Đi đầu về tự động hóa: khoảng 70% robot công nghiệp được lắp đặt tại Trung Quốc, thúc đẩy lợi thế năng suất.

-

Tiềm năng nhu cầu nội địa: tăng trưởng tiền gửi hộ gia đình chậm lại xuống còn gấp đôi tốc độ tăng trưởng GDP danh nghĩa, nhưng kể từ năm 2020, tiết kiệm đã tăng thêm 10 nghìn tỷ USD, dự kiến khoản tiết kiệm này sẽ chảy vào tiêu dùng và thị trường chứng khoán trong trung hạn.

Vấn đề thương mại Mỹ - Trung có thể mang lại bất ngờ tích cực, thương mại và thị trường không liên quan chặt chẽ đến nhau

Theo báo cáo trước đó của CCTV News, ngày 1 tháng 2, Tổng thống Mỹ Trump đã ký lệnh hành pháp áp thuế 10% lên hàng hóa nhập khẩu từ Trung Quốc. Tuy nhiên, Ngân hàng Deutsche cho rằng tình hình thực tế có thể thuận lợi hơn dự kiến. Chính quyền Trump dường như coi trọng chiến thắng chiến thuật hơn là kiên trì với các lập trường ý thức hệ khó nhận được sự ủng hộ.

Việc ra mắt DeepSeek làm lung lay niềm tin rằng Trung Quốc có thể bị kiềm chế. Cách làm tốt hơn có thể là kích thích hoạt động kinh doanh thông qua giảm quy định, cung cấp năng lượng giá rẻ và rào cản thấp đối với sản phẩm trung gian nhập khẩu. Dự kiến trước bầu cử giữa nhiệm kỳ, lập trường thiên về thương mại cuối cùng sẽ trở thành một phần trong chương trình nghị sự "Nước Mỹ trước tiên" đang phát triển.

Phân tích của Ngân hàng Deutsche cho rằng một thỏa thuận thương mại Mỹ - Trung được ký kết nhanh chóng có thể bao gồm mức thuế hạn chế, hủy bỏ một số hạn chế hiện tại, cũng như một số hợp đồng lớn giữa các công ty Mỹ và Trung Quốc. Nếu tình huống này xảy ra, dự kiến thị trường chứng khoán Trung Quốc sẽ tăng lên.

Việc xuất khẩu giảm có thể ngược lại thúc đẩy thị trường chứng khoán tăng trong một thời gian. Vị trí thống trị của Trung Quốc trong các ngành là kết quả của đầu tư quá mức trong nhiều lĩnh vực. Nếu có thể hạn chế nguồn cung, có thể có lợi cho cổ phiếu, đồng thời giải phóng một phần vốn cho tiêu dùng nội địa.

Nhìn chung, Ngân hàng Deutsche cho rằng khi vị thế thống trị của các doanh nghiệp Trung Quốc trên toàn cầu ngày càng được củng cố, các nhà đầu tư có thể cần nhanh chóng điều chỉnh chiến lược, tăng tỷ trọng đầu tư vào thị trường Trung Quốc. Dự kiến thị trường chứng khoán Hồng Kông/Trung Quốc sẽ tiếp tục dẫn đầu thị trường toàn cầu trong trung hạn, nối dài hiệu suất mạnh mẽ từ năm 2024.

Chúng tôi cho rằng các nhà đầu tư toàn cầu thường đánh giá thấp Trung Quốc một cách nghiêm trọng, giống như họ từng né tránh nhiên liệu hóa thạch vài năm trước, cho đến khi thị trường trừng phạt những người ra quyết định trái với thị trường. Chúng tôi thấy tình trạng nắm giữ Trung Quốc của các quỹ ngày nay cũng tương tự. Những nhà đầu tư yêu thích các công ty dẫn đầu, có hào sâu chắc chắn không thể phớt lờ rằng hiện nay chính là các công ty Trung Quốc đang sở hữu hào sâu rộng, chứ không phải các công ty phương Tây.

Khi vị thế thống trị của các doanh nghiệp Trung Quốc trên toàn cầu ngày càng được củng cố, câu chuyện định giá Trung Quốc với mức chiết khấu dường như cuối cùng nên chuyển thành mức cộng thêm. Chúng tôi tin rằng các nhà đầu tư sẽ phải nhanh chóng chuyển hướng sang Trung Quốc trong trung hạn, và sẽ rất khó để sở hữu cổ phiếu Trung Quốc mà không đẩy giá lên. Trước đây chúng tôi luôn lạc quan, nhưng lo ngại về việc tìm ra yếu tố nào sẽ khiến thế giới thức tỉnh và mua vào, giờ đây chúng tôi tin rằng "thời điểm Sputnik" của Trung Quốc (hoặc vị trí dẫn đầu trong lĩnh vực xe điện) chính là yếu tố đó.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News