"Diễn biến Trump" kết thúc chính thức phần khai mạc: Từ việc tăng cao chênh lệch kỳ hạn, nhìn cách thị trường định giá "khủng hoảng nợ"

Tuyển chọn TechFlowTuyển chọn TechFlow

"Diễn biến Trump" kết thúc chính thức phần khai mạc: Từ việc tăng cao chênh lệch kỳ hạn, nhìn cách thị trường định giá "khủng hoảng nợ"

Hiện tại, nhiều tài sản rủi ro có tiềm năng tăng trưởng cao, bao gồm thị trường tiền mã hóa, sẽ tiếp tục chịu áp lực giảm giá trong ngắn hạn.

Tác giả: @Web3_Mario

Tóm tắt: Tuần này, thị trường tiền mã hóa trải qua biến động lớn, diễn biến giá hình thành mô hình đầu chữ M. Tất cả điều này cho thấy rằng khi ngày Trump chính thức nhậm chức 20 tháng 1 đang đến gần, thị trường tài chính đã bắt đầu âm thầm định giá các cơ hội và rủi ro sau khi ông đắc cử, đồng nghĩa với việc "làn sóng Trump" kéo dài 3 tháng vừa qua – được thúc đẩy chủ yếu bởi tâm lý – đã chính thức khép lại phần mở màn. Điều chúng ta cần làm hiện tại là chắt lọc từ vô số thông tin hỗn độn ra trọng tâm chính của cuộc đấu ngắn hạn trên thị trường, để từ đó có thể đưa ra những đánh giá hợp lý về diễn biến thị trường. Trong bài viết này, tôi tiếp tục chia sẻ góc nhìn dưới tư cách một người yêu thích lĩnh vực phi tài chính, hy vọng sẽ hữu ích cho mọi người. Nhìn chung, tôi cho rằng nhiều tài sản rủi ro tăng trưởng cao, bao gồm cả thị trường mã hóa, sẽ tiếp tục chịu áp lực giảm giá trong ngắn hạn, nguyên nhân chính đến từ thị trường trái phiếu Mỹ do kỳ vọng chênh lệch kỳ hạn gia tăng khiến lãi suất trung - dài hạn tăng lên, gây ảnh hưởng bất lợi. Và nguyên nhân sâu xa dẫn đến tình trạng này là do thị trường đang định giá nguy cơ khủng hoảng nợ công Mỹ.

Các chỉ số kinh tế vĩ mô duy trì sức mạnh, kỳ vọng lạm phát không tăng đáng kể, do đó ảnh hưởng không lớn đến diễn biến giá hiện tại

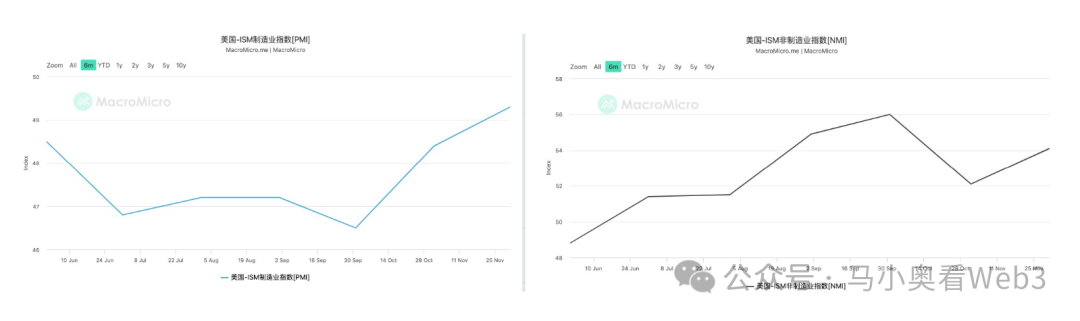

Trước tiên, hãy cùng xem xét những yếu tố nào gây ra sự suy yếu giá ngắn hạn. Tuần trước, nhiều chỉ số vĩ mô quan trọng được công bố, hãy lần lượt phân tích. Trước hết là dữ liệu tăng trưởng kinh tế Mỹ: Chỉ số PMI sản xuất và phi sản xuất ISM đều tiếp tục tăng. Vì PMI thường là chỉ báo dẫn trước cho tăng trưởng kinh tế, điều này cho thấy triển vọng kinh tế Mỹ trong ngắn hạn khá tích cực.

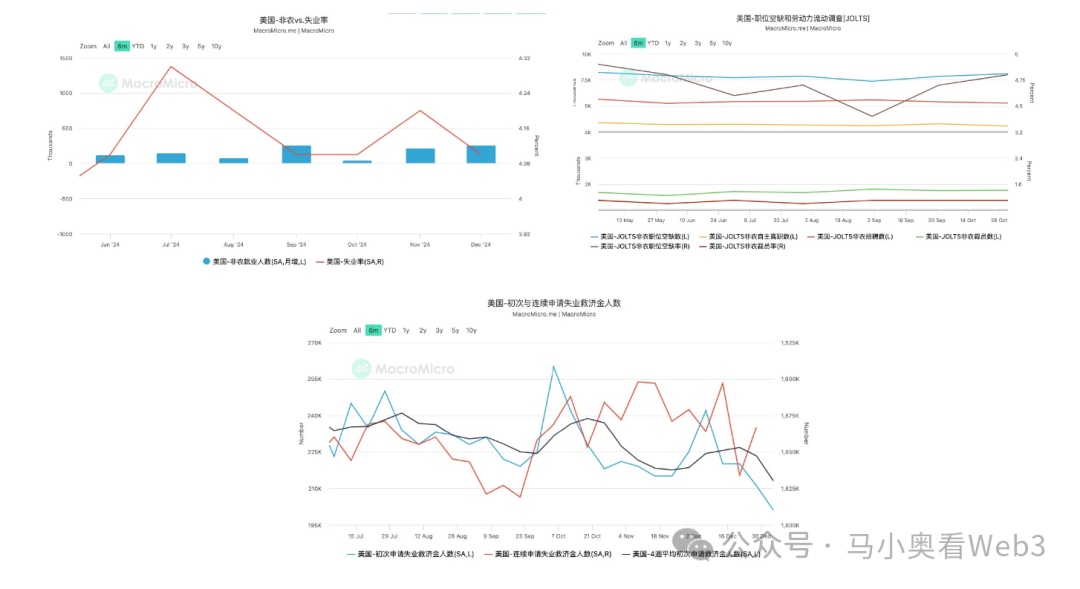

Tiếp theo là tình hình thị trường lao động. Chúng tôi chọn bốn chỉ số để theo dõi: việc làm phi nông nghiệp, số lượng vị trí tuyển dụng, tỷ lệ thất nghiệp và số người lần đầu đăng ký trợ cấp thất nghiệp. Dữ liệu việc làm phi nông nghiệp tăng từ 212.000 tháng trước lên 256.000, vượt xa dự kiến; đồng thời tỷ lệ thất nghiệp giảm từ 4,2% xuống còn 4,1%. Chỉ số JOLTS (số vị trí tuyển dụng) cũng tăng mạnh, đạt 809.000. Xét ở mức vi mô hơn, số người lần đầu đăng ký trợ cấp thất nghiệp tiếp tục giảm, cho thấy triển vọng thị trường lao động tháng 1 khá sáng sủa. Tất cả những điểm này cho thấy thị trường lao động Mỹ hiện vẫn rất vững chắc, kịch bản "hạ cánh mềm" gần như chắc chắn xảy ra.

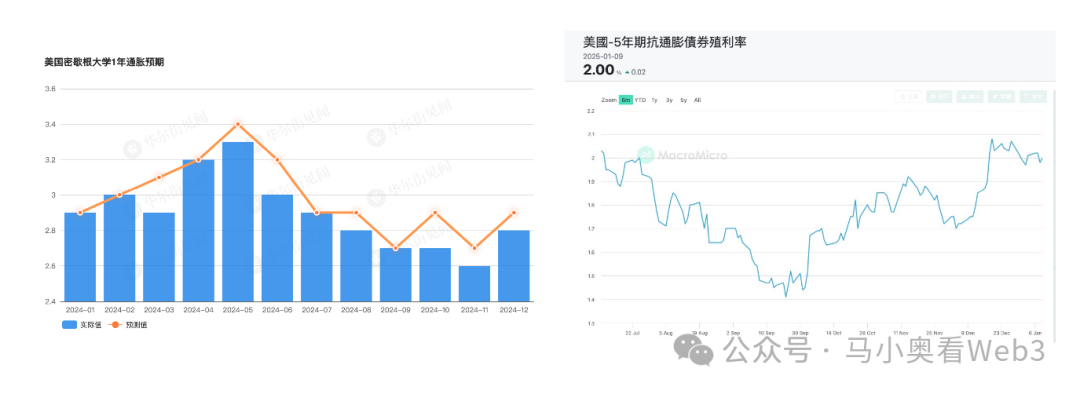

Cuối cùng là tình hình lạm phát. Do CPI tháng 12 phải đến tuần sau mới công bố, chúng tôi sử dụng dữ liệu kỳ vọng lạm phát 1 năm từ Đại học Michigan để quan sát trước. So với tháng 11, chỉ số này tăng nhẹ lên 2,8%, thấp hơn mức dự kiến. Con số này dường như vẫn nằm trong phạm vi hợp lý 2-3% mà Powell từng đề cập, tuy nhiên diễn biến cụ thể vẫn cần theo dõi sát sao. Tuy nhiên, qua biến động lợi suất trái phiếu chống lạm phát TIPS, có thể thấy thị trường dường như không quá lo ngại về việc lạm phát gia tăng.

Tóm lại, theo góc nhìn vĩ mô, tôi cho rằng hiện tại nền kinh tế Mỹ không gặp vấn đề rõ rệt. Tiếp theo, chúng ta cần xác định nguyên nhân cốt lõi khiến vốn hóa các doanh nghiệp tăng trưởng cao hiện nay bị sụt giảm.

Lãi suất trái phiếu Mỹ trung - dài hạn liên tục tăng, cấu trúc "gấu dốc" (bear steepener), kỳ vọng chênh lệch kỳ hạn tăng mạnh: Thị trường đang định giá nguy cơ khủng hoảng nợ công Mỹ

Hãy cùng xem xét diễn biến lợi suất trái phiếu kho bạc Mỹ. Từ đường cong lợi suất có thể thấy, trong tuần vừa qua, lợi suất trái phiếu dài hạn Mỹ tiếp tục tăng – lấy trái phiếu 10 năm làm ví dụ, tăng tới khoảng 20 điểm cơ bản (BP), cho thấy cấu trúc "gấu dốc" trên thị trường trái phiếu Mỹ càng thêm trầm trọng. Cần biết rằng, việc tăng lợi suất trái phiếu kho bạc ảnh hưởng tiêu cực đến giá cổ phiếu doanh nghiệp tăng trưởng cao nhiều hơn so với cổ phiếu blue-chip hay cổ phiếu giá trị, vì những lý do cốt lõi sau:

1. Tác động đến doanh nghiệp tăng trưởng cao (thường là công ty công nghệ, ngành mới nổi):

Chi phí vốn tăng: Các doanh nghiệp tăng trưởng cao phụ thuộc vào vốn bên ngoài (vốn cổ phần hoặc nợ) để mở rộng hoạt động kinh doanh. Lãi suất dài hạn tăng khiến chi phí huy động vốn bằng nợ tăng lên, đồng thời việc huy động vốn cổ phần cũng khó khăn hơn do nhà đầu tư nâng tỷ lệ chiết khấu dòng tiền tương lai.

Áp lực định giá: Giá trị doanh nghiệp tăng trưởng cao phụ thuộc lớn vào dòng tiền tự do (FCF) trong tương lai. Lãi suất dài hạn tăng đồng nghĩa tỷ lệ chiết khấu tăng, khiến giá trị hiện tại của dòng tiền tương lai giảm, từ đó kéo giảm định giá doanh nghiệp.

Chuyển dịch khẩu vị nhà đầu tư: Nhà đầu tư có xu hướng chuyển từ cổ phiếu tăng trưởng rủi ro cao sang cổ phiếu giá trị ổn định, có cổ tức đều đặn, tạo áp lực giảm giá đối với nhóm doanh nghiệp tăng trưởng.

Hạn chế chi tiêu vốn: Chi phí vốn cao buộc doanh nghiệp phải cắt giảm chi phí nghiên cứu và mở rộng, ảnh hưởng tiềm năng tăng trưởng dài hạn.

2. Tác động đến doanh nghiệp ổn định (tiêu dùng, tiện ích, y tế...):

Tác động nhẹ hơn: Doanh nghiệp ổn định thường có khả năng sinh lời mạnh, dòng tiền ổn định, ít phụ thuộc vốn bên ngoài nên lãi suất tăng ảnh hưởng ít đến vận hành.

Áp lực trả nợ tăng: Nếu tỷ lệ nợ cao, chi phí vốn tăng sẽ làm tăng chi phí tài chính, nhưng thông thường các doanh nghiệp này có năng lực quản lý nợ tốt hơn.

Sức hấp dẫn cổ tức giảm: Lợi suất cổ tức của nhóm này phải cạnh tranh với lợi suất trái phiếu. Khi lợi suất trái phiếu kho bạc tăng, nhà đầu tư có thể chuyển sang trái phiếu an toàn hơn, khiến giá cổ phiếu chịu áp lực.

Tác động truyền lạm phát: Nếu lãi suất tăng đi kèm lạm phát tăng, doanh nghiệp đối mặt áp lực chi phí, nhưng nhóm ổn định thường có khả năng chuyển giao chi phí tốt hơn.

Có thể thấy rõ ràng rằng, việc tăng lợi suất dài hạn của trái phiếu kho bạc Mỹ ảnh hưởng nghiêm trọng đến vốn hóa các công ty công nghệ, cũng như thị trường tiền mã hóa. Vậy vấn đề đặt ra là: trong bối cảnh kỳ vọng nới lỏng tiền tệ, nguyên nhân cốt lõi nào khiến lợi suất dài hạn tăng?

Trước tiên, cần nhắc đến mô hình tính toán lãi suất danh nghĩa trái phiếu kho bạc:

I = r + π + RP

Trong đó I là lãi suất danh nghĩa trái phiếu, r là lãi suất thực tế, π là kỳ vọng lạm phát, RP là kỳ vọng chênh lệch kỳ hạn. Cụ thể hơn: lãi suất thực tế phản ánh lợi suất thực của trái phiếu, không chịu ảnh hưởng bởi khẩu vị rủi ro hay bồi thường rủi ro thị trường, trực tiếp thể hiện giá trị thời gian tiền tệ và tiềm năng tăng trưởng kinh tế. π là kỳ vọng lạm phát trung bình xã hội, thường được theo dõi qua CPI hoặc lợi suất trái phiếu chống lạm phát TIPS. Cuối cùng, RP (kỳ vọng chênh lệch kỳ hạn) phản ánh phần bồi thường nhà đầu tư yêu cầu cho rủi ro lãi suất – khi nhà đầu tư cảm nhận rủi ro bất định trong phát triển kinh tế tương lai, họ sẽ đòi hỏi mức bồi thường cao hơn.

Ở phần phân tích đầu tiên, chúng ta đã khẳng định kinh tế Mỹ ngắn hạn ổn định, đồng thời từ lợi suất TIPS cũng thấy kỳ vọng lạm phát không tăng rõ rệt. Như vậy, cả lãi suất thực tế lẫn kỳ vọng lạm phát đều không phải yếu tố chính đẩy lãi suất danh nghĩa tăng trong ngắn hạn. Vấn đề do đó tập trung vào yếu tố «kỳ vọng chênh lệch kỳ hạn».

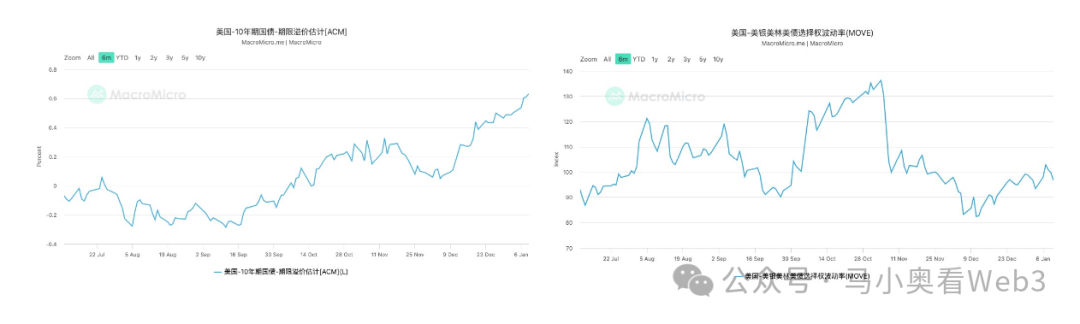

Để theo dõi kỳ vọng chênh lệch kỳ hạn, chúng ta chọn hai chỉ số. Thứ nhất là mô hình ACM ước tính mức độ kỳ vọng chênh lệch kỳ hạn trong trái phiếu kho bạc Mỹ. Có thể thấy trong thời gian gần đây, kỳ vọng chênh lệch kỳ hạn của trái phiếu 10 năm Mỹ tăng rõ rệt – về mặt số liệu, đây là yếu tố chính đẩy lợi suất trái phiếu Mỹ tăng cao. Thứ hai là chỉ số biến động quyền chọn trái phiếu Mỹ (MOVE Index). Trong thời gian gần đây, biến động MOVE không thay đổi mạnh. Thông thường, MOVE nhạy cảm hơn với biến động ngầm định lãi suất ngắn hạn do trọng số lớn hơn. Từ bộ dữ liệu này, ta rút ra kết luận: hiện tại thị trường không quá nhạy cảm với rủi ro biến động lãi suất ngắn hạn. Biết rằng lãi suất ngắn hạn chủ yếu chịu ảnh hưởng từ FED, điều này có nghĩa là thị trường hiện chưa định giá rõ rệt các thay đổi tiềm năng trong chính sách FED. Như vậy, những lo ngại gần đây về định hướng lãi suất FED năm 2025 không phải yếu tố trực tiếp. Tuy nhiên, việc kỳ vọng chênh lệch kỳ hạn liên tục tăng cho thấy thị trường lo ngại về triển vọng kinh tế trung - dài hạn của Mỹ. Theo các điểm nóng kinh tế hiện nay, điều này rõ ràng tập trung vào lo ngại về thâm hụt ngân sách Mỹ.

Vì vậy, có thể khẳng định rõ ràng rằng hiện tại thị trường đang định giá rủi ro khủng hoảng nợ tiềm tàng dưới thời Trump. Trong thời gian tới, khi theo dõi thông tin chính trị và quan điểm của các bên liên quan, cần cân nhắc xem tác động của họ đến rủi ro nợ là tích cực hay tiêu cực, như vậy sẽ dễ dàng hơn trong việc phán đoán xu hướng thị trường tài sản rủi ro. Lấy ví dụ tin tức tuần trước khi Trump tuyên bố cân nhắc ban bố tình trạng khẩn cấp kinh tế quốc gia: nếu tình trạng khẩn cấp được kích hoạt, ông có thể áp dụng Đạo luật Quyền lực Kinh tế Khẩn cấp Quốc tế (IEEPA) để xây dựng kế hoạch thuế quan mới. Đạo luật này trao quyền đơn phương cho Tổng thống quản lý nhập khẩu trong thời kỳ khẩn cấp. Như vậy, các rào cản và sức ép đối với việc điều chỉnh thuế quan sẽ giảm mạnh, điều này rõ ràng làm gia tăng lo ngại về chiến tranh thương mại – dù trước đó đã dịu bớt. Nhưng về tác động trực tiếp, việc tăng thu từ thuế quan là yếu tố tích cực đối với thu ngân sách Mỹ, vì vậy tôi cho rằng ảnh hưởng tổng thể sẽ không quá mạnh. Ngược lại, tiến trình thông qua gói cắt giảm thuế và cách thức cắt giảm chi tiêu chính phủ mới là trọng tâm đáng chú ý nhất trong toàn bộ cuộc chơi này. Tôi sẽ tiếp tục theo dõi sát sao.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News