Tâm lý đầu tư riêng tư mã hóa giảm xuống mức thấp nhất, tương lai nên đi về đâu?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tâm lý đầu tư riêng tư mã hóa giảm xuống mức thấp nhất, tương lai nên đi về đâu?

Dễ dàng chú ý đến mặt tiêu cực, nhưng vẫn còn nhiều lý do để giữ thái độ lạc quan.

Tác giả: Hootie Rashidifard

Biên dịch: TechFlow

Hiện tại, tâm lý của các quỹ đầu tư mạo hiểm tư nhân trong lĩnh vực tiền mã hóa đang ở mức tồi tệ nhất kể từ quý IV năm 2022.

Khi chúng ta bước vào giai đoạn nước rút về gây quỹ cuối năm nay, dưới đây là một số suy nghĩ về tình hình hiện tại và những điểm cần theo dõi trong tương lai.

Trong quý vừa qua, định giá trung bình cho các giao thức đã giảm mạnh. Định giá giai đoạn Pre-seed hiện dao động trong khoảng 10-20 triệu USD, còn giai đoạn Seed nằm trong khoảng 20-30 triệu USD.

Mức định giá này hoàn toàn khác biệt so với quý I/2024, khi định giá gần như gấp đôi mức hiện nay.

Vậy nguyên nhân nào dẫn đến tình trạng này?

-

Thiếu hụt vốn từ các quỹ VC

-

Các quỹ VC nắm giữ vốn trở nên thận trọng hơn

-

Hiệu suất kém của các đồng coin dành riêng cho VC trên thị trường công khai

-

Nhà đầu tư cảm thấy thiếu đổi mới

-

Bầu cử mang lại yếu tố rủi ro đáng kể

1. Nhiều quỹ VC đã gần hết thời hạn sử dụng quỹ, hoặc chưa gây quỹ mới thành công, hoặc đang gặp khó khăn trong quá trình gây quỹ. Nhiều nhà đầu tư tổ chức (LP) đang chờ phân phối lợi nhuận trước khi cam kết tái đầu tư.

Vì các quỹ VC không có kỳ vọng rõ ràng về việc phân phối lợi nhuận, họ trở nên rất kỹ lưỡng khi sử dụng số vốn còn lại.

2. Các quỹ VC thận trọng trong năm 2022-2023 đã bỏ lỡ cơ hội khi thị trường hồi phục vào quý IV/2023. Họ đã đầu tư quá mức trong thị trường sôi động của quý I/2024 và giờ phải gánh chịu hậu quả.

Dù vẫn còn vốn, họ vẫn duy trì thái độ quan sát, chờ đợi thời điểm đầu tư tốt hơn.

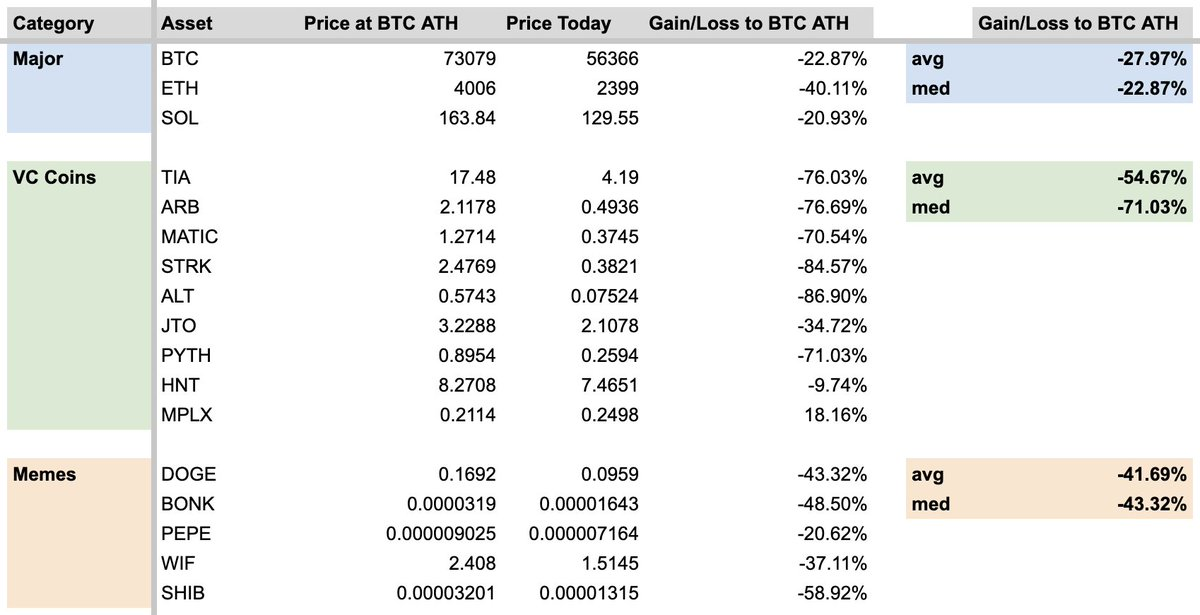

3. Hiệu suất của các đồng coin dành cho VC kém xa so với các đồng chính thống (thậm chí cả các memecoin), khiến các quỹ VC bối rối về định hướng đầu tư.

-

Thị trường tư nhân chiếm phần lớn lợi nhuận

-

Lưu thông thấp và FDV cao tạo ra rủi ro lạm phát rất lớn

-

Giá token của các đồng VC liên tục ảm đạm trên thị trường công khai

4. Nhà đầu tư cảm thấy thiếu đổi mới

Các cuộc thảo luận trên dòng thời gian CT xoay quanh mở rộng mạng và L2, mô-đun hay đơn khối, phí L1 và L2 — tất cả đều là tín hiệu của trò chơi zero-sum.

Nếu hệ sinh thái thực sự đang phát triển, chúng ta sẽ tích cực thu hút người dùng mới và tìm kiếm cơ hội gây quỹ để thúc đẩy đổi mới.

5. Các LP và quỹ VC đang chờ đợi kết quả bầu cử

Gensler không hề cho thấy dấu hiệu chậm lại. Khi chính phủ sắp tới có khả năng tiếp tục gây áp lực lên ngành của bạn trong bốn năm tới, đó không phải là tín hiệu tích cực.

Nếu tôi có một ý tưởng hay và muốn gây quỹ, tôi nên làm gì?

Đừng ngần ngại, nhưng hãy gây quỹ một cách thận trọng.

Thực tế, gây quỹ là quá trình xây dựng nhu cầu từ phía người mua. Là người sáng lập, bạn cần cân bằng giữa định giá, mức pha loãng và chất lượng đối tác, nhưng bạn lại không biết chắc định giá cuối cùng cho dự án của mình trên thị trường là bao nhiêu.

Nhiều người sáng lập đã tự đặt ra định giá cho mình trước cả khi nói chuyện với nhà đầu tư.

Trong môi trường thị trường hiện tại, điều này cực kỳ nguy hiểm.

Nếu kỳ vọng định giá của bạn quá cao, bạn sẽ tốn rất nhiều thời gian để nhận ra rằng giá thực tế trên thị trường thấp hơn kỳ vọng, trong quá trình đó bạn sẽ bỏ lỡ nhiều cơ hội từ các quỹ VC, và cuối cùng có thể buộc phải chấp nhận mức giá thấp hơn cùng các đối tác không mong muốn.

Việc quay lại tìm các nhà đầu tư lý tưởng với mức định giá thấp hơn là một chiến lược thất bại.

95% các quỹ VC sẽ tự động từ chối nếu bạn hạ định giá, vì 1) điều đó gửi tín hiệu rằng các nhà đầu tư khác đã xem xét và từ chối rồi, 2) họ đã chuyển sang tìm kiếm cơ hội tiếp theo.

Thay vào đó, bạn có thể đặt định giá thấp hơn kỳ vọng, hoặc để thị trường quyết định.

Khi bạn bắt đầu thu hút được sự chú ý, giá luôn có thể tăng lên. Điều thú vị là những nhà đầu tư đã cam kết thường cảm thấy việc trả giá cao hơn là xứng đáng, bởi vì họ cảm giác như đã "chiếm được" thương vụ này.

Một số người sáng lập có thể nói: “Tôi sẽ đợi đến khi môi trường gây quỹ tốt hơn”.

Ừ thì, nhưng điều đó có thể mất 6 tháng, 12 tháng, thậm chí 18 tháng. Trong khi bạn hoàn toàn có thể gây quỹ một ít, thử nghiệm ý tưởng, và nếu không thành công thì tiếp tục tiến lên, thì việc chờ đợi và lãng phí thời gian là không đáng.

Dễ dàng tập trung vào mặt tiêu cực, nhưng vẫn còn nhiều lý do để lạc quan

1. Các lĩnh vực như stablecoin, cơ sở hạ tầng phi tập trung (depin) và tài chính phi tập trung (defi) đã vượt qua đáy của sự thất vọng. Tất cả các lĩnh vực này đều mất hơn 5 năm để trưởng thành.

2. Chúng ta đang ở bờ vực giảm lãi suất, điều này sẽ làm tăng đáng kể thanh khoản trên thị trường. ETF của Bitcoin và Ethereum (và có thể sớm tới cả Sol?) sẵn sàng đón dòng vốn mới từ các tổ chức.

3. Các người sáng lập đang bắt đầu suy nghĩ lại xem việc gây quỹ lớn với định giá cao rồi ra mắt giao thức có thực sự có lợi cho cộng đồng dài hạn hay không.

Tôi biết một số dự án nổi bật đang chủ động từ chối vốn mới và ra mắt với định giá hợp lý.

3a. Đây là phản hồi cho điểm số 6, cũng là sự điều chỉnh lành mạnh để cân bằng cung - cầu trên thị trường tư nhân.

Tôi hy vọng đây sẽ là xu hướng ngày càng tăng, khi các người sáng lập nghiêm túc cân nhắc để đảm bảo tính bền vững lâu dài cho dự án.

4. Tâm lý bi quan đã loại bỏ toàn bộ các nhà đầu cơ tiền mã hóa, gỡ bỏ đòn bẩy, và những người còn lại đều là những người xây dựng kiên định (phần lớn có thể liên hệ qua email!)

Đây chính là thời điểm tuyệt vời để hợp tác với những người cùng chí hướng và truyền cảm hứng cho bản thân giữa một rừng nhân tài xuất sắc.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News