Tại sao nói Web3 đã không còn xa nữa đối với việc phổ biến đại chúng?

2024.09.06

Chia sẻ đếnChia sẻ lên Twitter Chuyên sâu báo cáo Web3

Chuyên sâu báo cáo Web3

Chia sẻ lên WeChat

Chia sẻ lên WeiboChia sẻ lên WeChat

Chia sẻ link bài viết

Chia sẻ poster hình ảnh

Tuyển chọn TechFlowTuyển chọn TechFlow

Tại sao nói Web3 đã không còn xa nữa đối với việc phổ biến đại chúng?

Sự phổ biến của tài chính Web3 hay là thúc đẩy ngành tài chính truyền thống về tính hợp quy và lĩnh vực PayFi.

2024.09.06 - 06:57:24

MassAdoption

Sự phổ biến của tài chính Web3 hay là thúc đẩy ngành tài chính truyền thống về tính hợp quy và lĩnh vực PayFi.

Tác giả: JamesX

Tại sao tôi lại nói Web3 đã gần với Mass Adoption⁉️

Hoặc nói cách khác, cục diện cuối cùng của Web3 Mass Adoption thực chất chính là Web2.5.

Dưới đây tôi sẽ giới thiệu một vài dự án và định hướng sản phẩm thực sự có thể giúp Web3 đạt được Mass Adoption👇

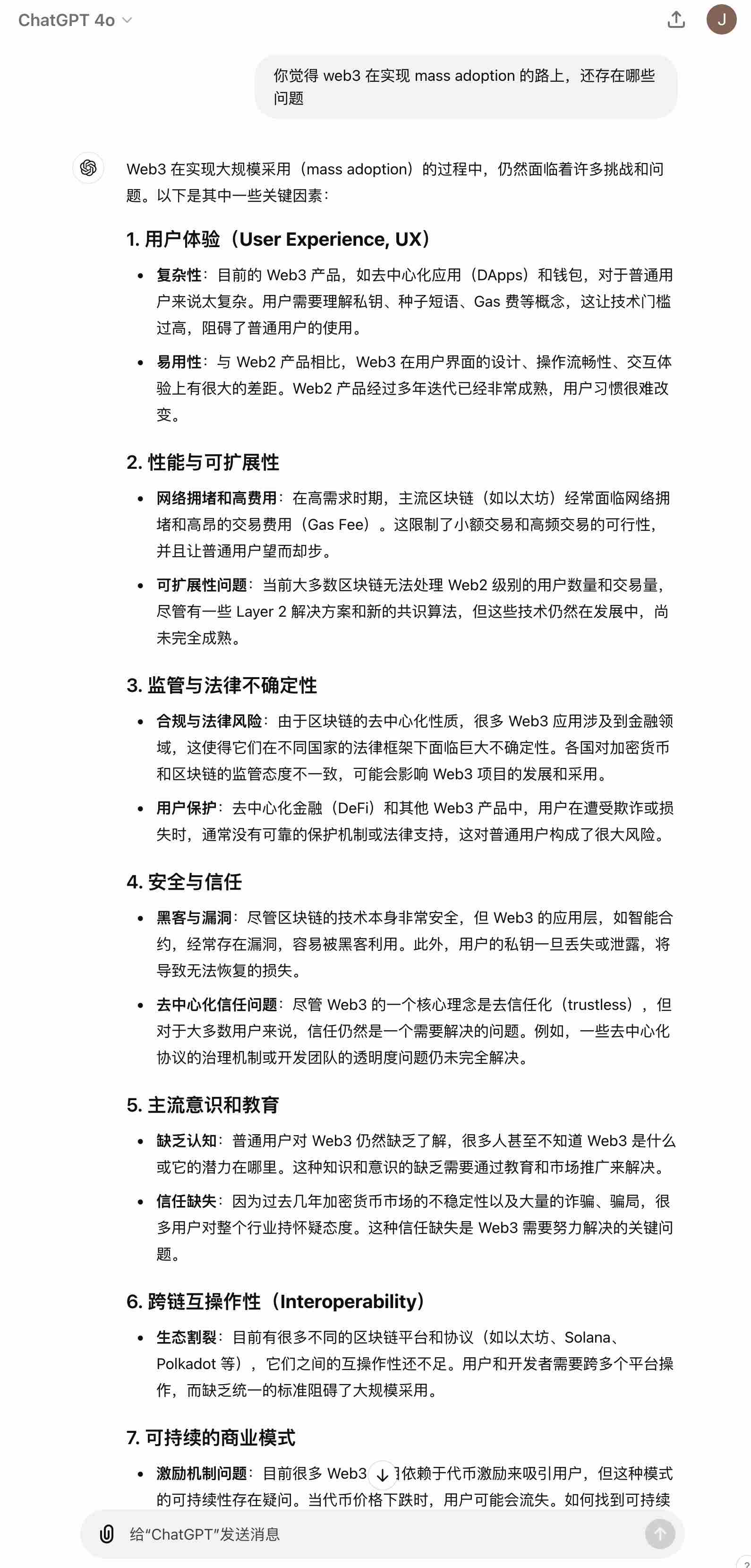

Hình ảnh dưới đây là câu trả lời mà tôi nhận được khi hỏi GPT: "Trên con đường hiện thực hóa Mass Adoption, Web3 còn gặp phải những vấn đề gì?"

Nói thật, hoàn toàn không sai, hầu như đều đúng trúng các điểm nghẽn của ngành. Trong đó, vấn đề 3 và 5 rất khó giải quyết bằng đổi mới và tối ưu sản phẩm nội bộ ngành, nhưng những vấn đề còn lại thì đều có các đội ngũ trong ngành đang liên tục cải thiện và xử lý.

Gần đây, trong quá trình tự trải nghiệm cũng như nghiên cứu các báo cáo và dữ liệu khác, tôi phát hiện một số dự án nổi bật đang giúp ngành Web3 ngày càng tiến gần hơn đến mục tiêu Mass Adoption. Vì vậy, tôi viết ngắn gọn bài này để chia sẻ với tất cả anh em trong ngành.

Nói thật, hoàn toàn không sai, hầu như đều đúng trúng các điểm nghẽn của ngành. Trong đó, vấn đề 3 và 5 rất khó giải quyết bằng đổi mới và tối ưu sản phẩm nội bộ ngành, nhưng những vấn đề còn lại thì đều có các đội ngũ trong ngành đang liên tục cải thiện và xử lý.

Gần đây, trong quá trình tự trải nghiệm cũng như nghiên cứu các báo cáo và dữ liệu khác, tôi phát hiện một số dự án nổi bật đang giúp ngành Web3 ngày càng tiến gần hơn đến mục tiêu Mass Adoption. Vì vậy, tôi viết ngắn gọn bài này để chia sẻ với tất cả anh em trong ngành.

Tôi có một giả thuyết táo bạo về tương lai: thậm chí có thể xuất hiện một loại nền tảng DeFi (hoặc nền tảng tài chính trên chuỗi), nơi người dùng hoàn toàn không cần ví Web3, mà chỉ với một thao tác duy nhất, có thể chuyển từ tài khoản thanh toán truyền thống (PayPal, Apple Pay, thẻ tín dụng) sang nhận tài sản trên chuỗi rồi gửi vào giao thức trên chuỗi. (Tất nhiên điều này không thể tách rời khỏi tiến triển của câu chuyện PayFi mà chúng ta sẽ đề cập sau.)

Tôi có một giả thuyết táo bạo về tương lai: thậm chí có thể xuất hiện một loại nền tảng DeFi (hoặc nền tảng tài chính trên chuỗi), nơi người dùng hoàn toàn không cần ví Web3, mà chỉ với một thao tác duy nhất, có thể chuyển từ tài khoản thanh toán truyền thống (PayPal, Apple Pay, thẻ tín dụng) sang nhận tài sản trên chuỗi rồi gửi vào giao thức trên chuỗi. (Tất nhiên điều này không thể tách rời khỏi tiến triển của câu chuyện PayFi mà chúng ta sẽ đề cập sau.)

Hiện tại, một tài khoản «xxxx/» sẽ mặc định tạo一键 8 địa chỉ tương ứng của các hệ sinh thái công chuỗi Web3 chính: /evm/sol/btc/ripple/aptos/doge/tron/cosmos.

Miễn là có đủ giao thức tích hợp giải mã địa chỉ clusters, trải nghiệm này sẽ cực kỳ thuận tiện (phí đăng ký hiện tại thấp nhất 0.01E, khoảng 30 USD, so với việc đăng ký từng xxx riêng lẻ và thiếu sản phẩm quản lý thống nhất thì chi phí và trải nghiệm đều rất cạnh tranh.)

Đáng chú ý: Nhà sáng lập Clusters chính là nhà sáng lập delegatedotxyz, có đầy đủ kinh nghiệm và nguồn lực trong ngành để giúp Clusters lan tỏa nhanh chóng (cùng với sự hỗ trợ từ LayerZero).

Vì vậy, kỳ vọng về tương lai: Khi nhận tiền, tôi có thể dùng bất kỳ jamesx/xxx nào làm tài khoản nhận (thậm chí nếu Privy tích hợp sâu hơn, địa chỉ email cũng có thể trở thành địa chỉ nhận tiền mã hóa); khi quản lý tài sản đa chuỗi, việc chuyển giữa các chuỗi sẽ thuận tiện như chuyển khoản giữa các tài khoản khác nhau trong sàn CEX.

Hiện tại, một tài khoản «xxxx/» sẽ mặc định tạo一键 8 địa chỉ tương ứng của các hệ sinh thái công chuỗi Web3 chính: /evm/sol/btc/ripple/aptos/doge/tron/cosmos.

Miễn là có đủ giao thức tích hợp giải mã địa chỉ clusters, trải nghiệm này sẽ cực kỳ thuận tiện (phí đăng ký hiện tại thấp nhất 0.01E, khoảng 30 USD, so với việc đăng ký từng xxx riêng lẻ và thiếu sản phẩm quản lý thống nhất thì chi phí và trải nghiệm đều rất cạnh tranh.)

Đáng chú ý: Nhà sáng lập Clusters chính là nhà sáng lập delegatedotxyz, có đầy đủ kinh nghiệm và nguồn lực trong ngành để giúp Clusters lan tỏa nhanh chóng (cùng với sự hỗ trợ từ LayerZero).

Vì vậy, kỳ vọng về tương lai: Khi nhận tiền, tôi có thể dùng bất kỳ jamesx/xxx nào làm tài khoản nhận (thậm chí nếu Privy tích hợp sâu hơn, địa chỉ email cũng có thể trở thành địa chỉ nhận tiền mã hóa); khi quản lý tài sản đa chuỗi, việc chuyển giữa các chuỗi sẽ thuận tiện như chuyển khoản giữa các tài khoản khác nhau trong sàn CEX.

Những ai có kinh nghiệm sống ở Bắc Mỹ đều biết, một khi PayPal triển khai mạnh mẽ, kênh thanh toán PYUSD sẽ nhanh chóng được triển khai rộng rãi.

Hơn nữa, một khi PayFi hướng đến nhu cầu thanh toán offline, chắc chắn sẽ có yêu cầu tuân thủ pháp lý địa phương rất cao (tham khảo Nhân dân tệ số trong nước), do đó người làm việc này cần có nguồn lực tài chính truyền thống hoặc địa phương rất mạnh — nghĩa là không phù hợp với các đội phát triển nhỏ (trừ khi dòng tiền kinh doanh của bạn hơi xám xịt).

Có người hỏi: Liệu DeFi có tiềm năng phát triển lớn hơn trong lĩnh vực tài chính không? Theo cá nhân tôi, không gian câu chuyện đã không còn lớn. Hãy xem Ethena bán tập trung hay SKY nâng cấp từ MakerDAO là biết — vẫn cần sự can thiệp của đội tài chính tập trung. Trong quá trình ngành phát triển, chắc chắn sẽ có yêu cầu giám sát tuân thủ nghiêm ngặt hơn. DeFi trên chuỗi phù hợp hơn để đáp ứng các logic sinh lời đơn giản, trực tiếp như chức năng cho vay (và còn là cho vay thế chấp quá mức).

Chỉ là khi các công ty như PayPal giúp người dùng hoàn thiện trải nghiệm nạp tiền từ USD lên U trên chuỗi tốt hơn, dữ liệu và hoạt động trong赛道 DeFi trong ngắn hạn nên có sự tăng trưởng khá nhanh, điều này cũng giúp giải quyết vấn đề门槛 nạp tiền cao cho toàn ngành Web3.

Do đó, sự phổ biến và mở rộng tài chính Web3 trong tương lai là xu hướng chắc chắn, nhưng mối liên hệ với DeFi không lớn lắm, mà chủ yếu là «Tài chính trên chuỗi (On-chain Finance)» được hỗ trợ bởi các công ty tài chính truyền thống.

Tóm lại ngắn gọn kỳ vọng của tôi về Mass Adoption Web3 trong tương lai:

1. Trải nghiệm đăng nhập/tài khoản Web3 ngày càng giống Web2.

2. Chuyển tài sản thuận tiện hơn giữa các chuỗi/hệ sinh thái (跨链), và trải nghiệm quản lý địa chỉ được tối ưu hơn.

3. Kiến trúc nền tảng Web3social mở tạo ra sinh thái phát triển ứng dụng xã hội hoàn toàn mới.

4. Nhiều tổ chức tài chính truyền thống thúc đẩy trải nghiệm thanh toán/tài chính hàng ngày trên chuỗi (payfi).

Nhìn lại, bạn nghĩ gọi chúng là Web3 hay Web2.5 thì hợp lý hơn?

Những ai có kinh nghiệm sống ở Bắc Mỹ đều biết, một khi PayPal triển khai mạnh mẽ, kênh thanh toán PYUSD sẽ nhanh chóng được triển khai rộng rãi.

Hơn nữa, một khi PayFi hướng đến nhu cầu thanh toán offline, chắc chắn sẽ có yêu cầu tuân thủ pháp lý địa phương rất cao (tham khảo Nhân dân tệ số trong nước), do đó người làm việc này cần có nguồn lực tài chính truyền thống hoặc địa phương rất mạnh — nghĩa là không phù hợp với các đội phát triển nhỏ (trừ khi dòng tiền kinh doanh của bạn hơi xám xịt).

Có người hỏi: Liệu DeFi có tiềm năng phát triển lớn hơn trong lĩnh vực tài chính không? Theo cá nhân tôi, không gian câu chuyện đã không còn lớn. Hãy xem Ethena bán tập trung hay SKY nâng cấp từ MakerDAO là biết — vẫn cần sự can thiệp của đội tài chính tập trung. Trong quá trình ngành phát triển, chắc chắn sẽ có yêu cầu giám sát tuân thủ nghiêm ngặt hơn. DeFi trên chuỗi phù hợp hơn để đáp ứng các logic sinh lời đơn giản, trực tiếp như chức năng cho vay (và còn là cho vay thế chấp quá mức).

Chỉ là khi các công ty như PayPal giúp người dùng hoàn thiện trải nghiệm nạp tiền từ USD lên U trên chuỗi tốt hơn, dữ liệu và hoạt động trong赛道 DeFi trong ngắn hạn nên có sự tăng trưởng khá nhanh, điều này cũng giúp giải quyết vấn đề门槛 nạp tiền cao cho toàn ngành Web3.

Do đó, sự phổ biến và mở rộng tài chính Web3 trong tương lai là xu hướng chắc chắn, nhưng mối liên hệ với DeFi không lớn lắm, mà chủ yếu là «Tài chính trên chuỗi (On-chain Finance)» được hỗ trợ bởi các công ty tài chính truyền thống.

Tóm lại ngắn gọn kỳ vọng của tôi về Mass Adoption Web3 trong tương lai:

1. Trải nghiệm đăng nhập/tài khoản Web3 ngày càng giống Web2.

2. Chuyển tài sản thuận tiện hơn giữa các chuỗi/hệ sinh thái (跨链), và trải nghiệm quản lý địa chỉ được tối ưu hơn.

3. Kiến trúc nền tảng Web3social mở tạo ra sinh thái phát triển ứng dụng xã hội hoàn toàn mới.

4. Nhiều tổ chức tài chính truyền thống thúc đẩy trải nghiệm thanh toán/tài chính hàng ngày trên chuỗi (payfi).

Nhìn lại, bạn nghĩ gọi chúng là Web3 hay Web2.5 thì hợp lý hơn?

Nói thật, hoàn toàn không sai, hầu như đều đúng trúng các điểm nghẽn của ngành. Trong đó, vấn đề 3 và 5 rất khó giải quyết bằng đổi mới và tối ưu sản phẩm nội bộ ngành, nhưng những vấn đề còn lại thì đều có các đội ngũ trong ngành đang liên tục cải thiện và xử lý.

Gần đây, trong quá trình tự trải nghiệm cũng như nghiên cứu các báo cáo và dữ liệu khác, tôi phát hiện một số dự án nổi bật đang giúp ngành Web3 ngày càng tiến gần hơn đến mục tiêu Mass Adoption. Vì vậy, tôi viết ngắn gọn bài này để chia sẻ với tất cả anh em trong ngành.

1. Đăng nhập nền tảng Web3 nhất thiết phải dùng ví?

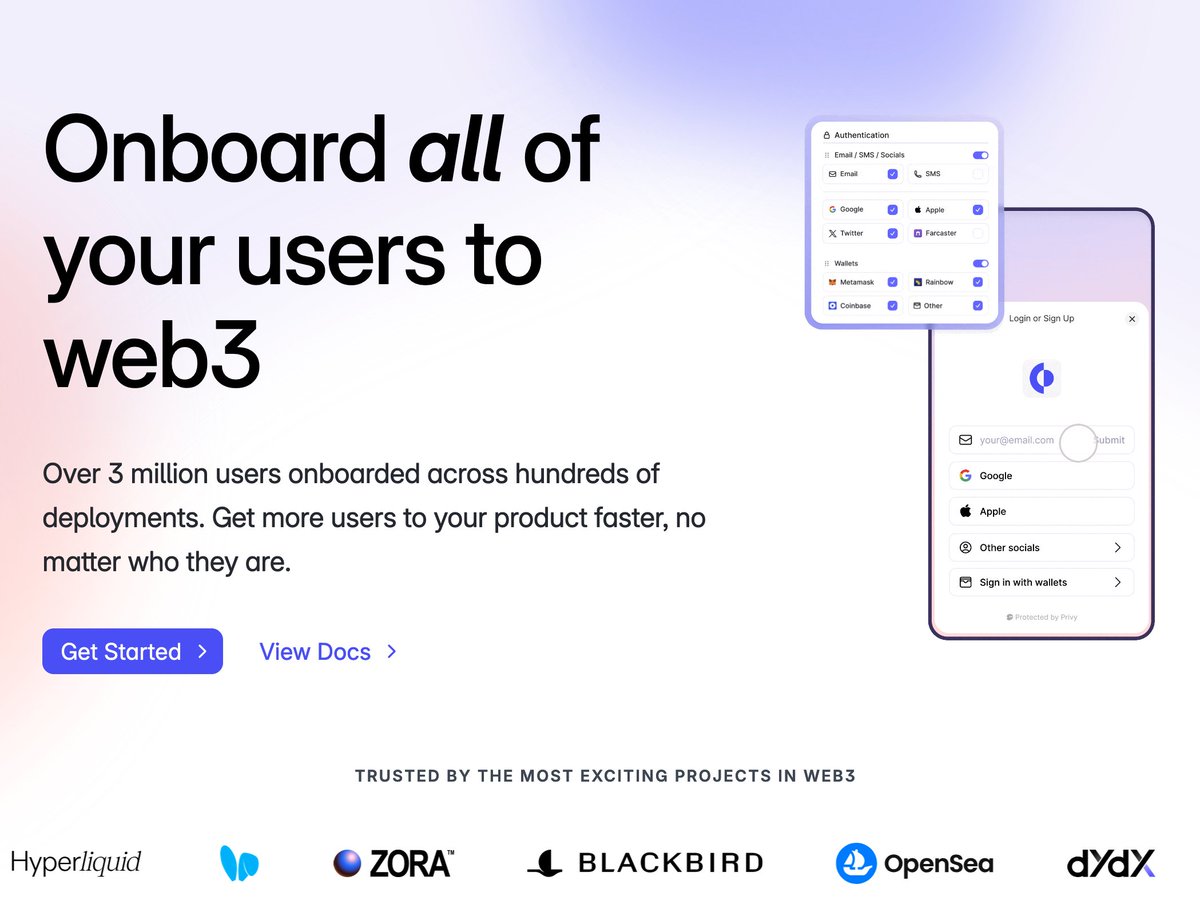

"Connect wallet" và trải nghiệm một ví – một tài khoản luôn được cộng đồng làm Web3 coi là lợi thế cốt lõi vượt trội so với Web2. Nhưng đây cũng chính là rào cản lớn nhất khiến phần lớn người dùng e ngại thử dùng nền tảng Web3, vì门槛 học cách sử dụng ví Web3 và việc sở hữu tài sản trên chuỗi ban đầu quá cao. Vì vậy, tại sao chúng ta không dùng góc nhìn Web2.5 để cho phép người dùng sử dụng các nền tảng Web3 và đăng ký tài khoản mà không cần sở hữu ví Web3? Đồng thời kết hợp với các sản phẩm ví AA (Account Abstraction) ngày càng được tối ưu, giúp người dùng có thể bước qua cánh cửa Web3 ngay trong một ứng dụng Web3 không phải ví hay sàn CEX tập trung. Hiện tại, sản phẩm chủ lực nhất trong hướng đi này là privy_io, hỗ trợ gần như toàn bộ hệ thống đăng nhập tài khoản Web2 và Web3, hiện đã có hơn 3 triệu người dùng. Nếu bạn là người thường xuyên trải nghiệm các sản phẩm Web3 mới, chắc chắn bạn đã nhận thấy sự phổ biến đáng kinh ngạc của thành phần đăng nhập/tài khoản/ví Privy trong các sản phẩm Web3 những tháng gần đây, cũng như trải nghiệm mượt mà của nó. Thậm chí có những ứng dụng không hề yêu cầu tương tác tài sản Web3 vẫn dùng thành phần đăng nhập của Privy nhằm thu hút nhóm người dùng Web3 giàu có phù hợp với chân dung người dùng mục tiêu. Điều này cho thấy Web2 và Web3 vốn dĩ không phải hai lĩnh vực tách biệt. Một khi trải nghiệm người dùng đủ mượt mà, tại sao đăng nhập nền tảng Web3 vẫn nhất thiết phải yêu cầu người dùng có ví?

Tôi có một giả thuyết táo bạo về tương lai: thậm chí có thể xuất hiện một loại nền tảng DeFi (hoặc nền tảng tài chính trên chuỗi), nơi người dùng hoàn toàn không cần ví Web3, mà chỉ với một thao tác duy nhất, có thể chuyển từ tài khoản thanh toán truyền thống (PayPal, Apple Pay, thẻ tín dụng) sang nhận tài sản trên chuỗi rồi gửi vào giao thức trên chuỗi. (Tất nhiên điều này không thể tách rời khỏi tiến triển của câu chuyện PayFi mà chúng ta sẽ đề cập sau.)

2. Khả năng tương tác giữa các chuỗi / Quản lý tài khoản đa chuỗi — Một赛道 chắc chắn sẽ thống nhất ở cấp độ trải nghiệm người dùng

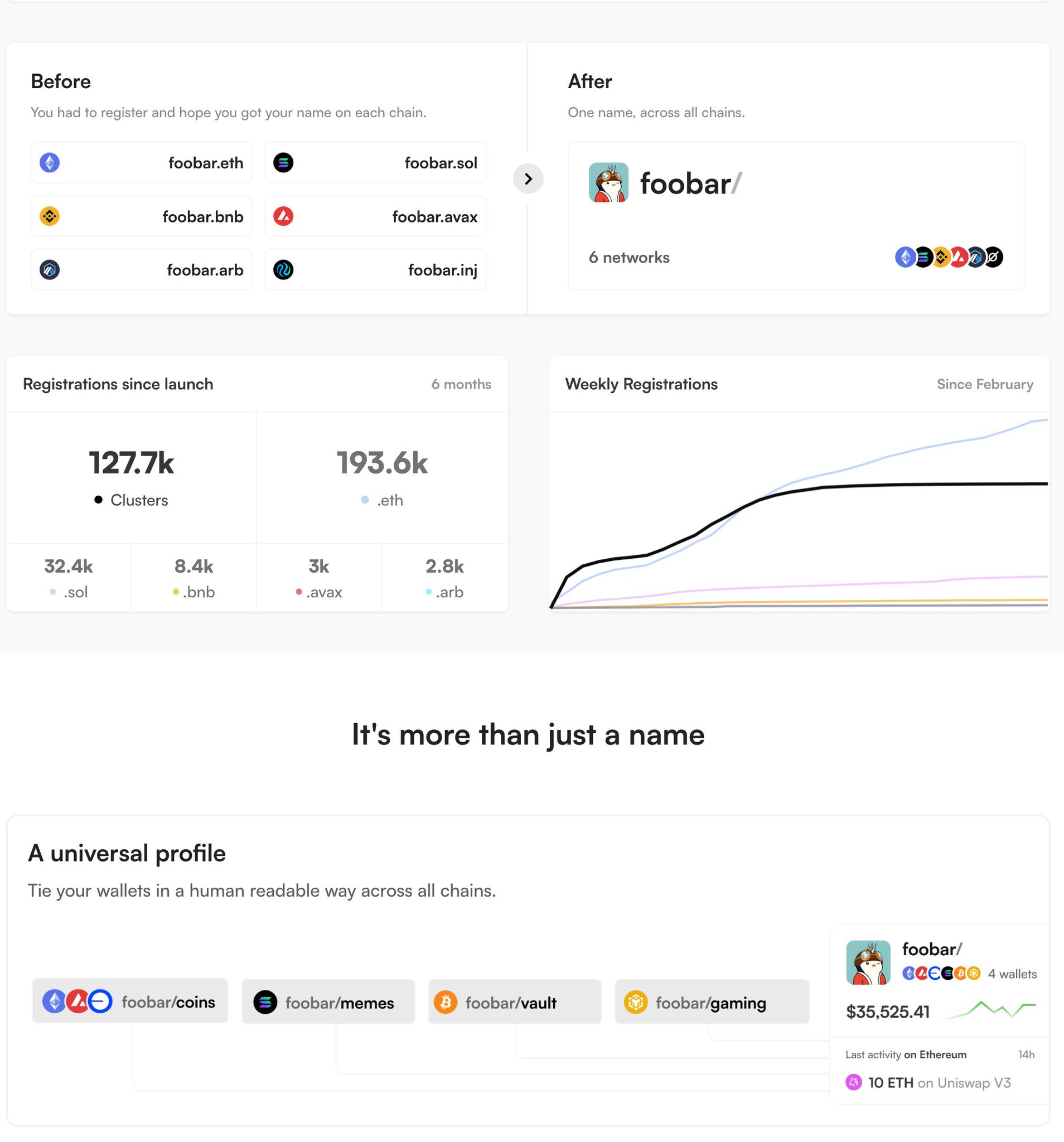

Hiện nay, sự phân mảnh thanh khoản giữa hệ sinh thái ETH với nhiều L2, và giữa các hệ sinh thái công nghệ khác nhau như Solana, Move language, thậm chí BTC, là một điểm đau lớn ảnh hưởng đến trải nghiệm người dùng trên chuỗi. Gần đây, trong khu vực nói tiếng Trung, dự án dAppos vừa ra mắt intendasset — một loại tài sản bổ sung cho phép người dùng thực hiện thao tác đa chuỗi thông qua việc thế chấp tài sản, giúp giải quyết phần nào điểm đau về chi phí跨链 cao và các bước thao tác phức tạp. Tuy nhiên, tôi muốn nói rằng bản chất đây vẫn là mô hình bán tập trung. Thực tế, trong ngành có một vai trò khác còn phù hợp hơn để cung cấp dịch vụ tương tự: giúp người dùng thế chấp tài sản để nhận được một loại "Intendasset" có thể chuyển khoản và sử dụng linh hoạt trên nhiều chuỗi — đó chính là CEX. Bởi vì: 1. Trải nghiệm khi gửi tài sản cho DAppos quản lý cũng không khác mấy so với gửi tài sản vào CEX. 2. Các sàn CEX, đặc biệt là những sàn hàng đầu, hiện đang là người tham gia lớn nhất trong quản lý và cung cấp dịch vụ thanh khoản跨链. 3. CEX vốn có động cơ không muốn người dùng rút tài sản lên chuỗi, nên việc thế chấp tài sản cho CEX để họ cung cấp "intendasset" phục vụ môi trường trên chuỗi sẽ giúp CEX giữ được nhiều tài sản người dùng hơn trên nền tảng của mình. 4. Các CEX hàng đầu hiện nay có uy tín tốt hơn về tuân thủ pháp lý và an toàn quản lý vốn. (Loại trừ những CEX có nguy cơ sụp đổ hoặc phát hành tài sản rác.) Tuy nhiên, do bóng ma FTX để lại, chưa rõ liệu định hướng này có thực sự hình thành một mô hình dịch vụ quy mô lớn do CEX dẫn dắt hay không. Vấn đề này còn cần tranh luận thêm trong ngành, rất mong mọi người bình luận thảo luận bên dưới. (Tôi đã đoán trước sẽ có người cho rằng ý tưởng này là vớ vẩn.) Lưu ý: Tôi không phủ nhận giá trị của các giao thức tương tác đa chuỗi & cầu nối跨链. Chỉ là hiện tại trải nghiệm, phí giao dịch và tính bảo mật vẫn chưa thân thiện. Tôi kỳ vọng trong tương lai sẽ có giải pháp gốc trên chuỗi, phi tập trung và không cần tin cậy hơn. Một hướng khác: Người dùng đa chuỗi hiện nay còn một điểm đau lớn nữa là hệ thống quản lý ví đa hệ sinh thái + đa chuỗi. Dù các ví chính hiện nay đều liên tục mở rộng hỗ trợ ví gốc cho các công chuỗi mới (ví dụ okxwallet, phantom đã hỗ trợ quản lý ví đa hệ sinh thái như EVM, BTC, Solana...), nhưng khi chuyển/nhận tiền, người dùng vẫn phải mở ví, nhấn vào thanh địa chỉ trên cùng để tìm từng chuỗi địa chỉ khác nhau rồi sao chép. Dù hiện nay hệ sinh thái EVM đã có các dịch vụ trừu tượng hóa địa chỉ như ENS (ví dụ .BNB, .ARB), Solana cũng có dịch vụ .SOL, nhưng người dùng thực sự mong muốn một sản phẩm dịch vụ có thể quản lý đa địa chỉ xuyên hệ sinh thái. Debank cung cấp dịch vụ鑄 tạo Web3ID, nhưng phí đăng ký gần 100U đã khiến tôi từ bỏ (và còn yêu cầu deposit tài sản lên Debank L2 trước khi đăng ký thanh toán, trải nghiệm thực sự kém). Cho đến khi gần đây tôi biết đến dự án clustersxyz, mới thực sự gây ấn tượng mạnh. Cluster là một sản phẩm All-Chain Name Service dựa trên LayerZero. Logic sản phẩm rất đơn giản: người dùng đăng ký một tên tài khoản như «jamesx/», liên kết với một ví chính, sau đó có thể tạo一键 các tài khoản quản lý ví đa chuỗi. Khi bạn muốn chuyển tiền vào ví sol của tôi, chỉ cần nhập «jamesx/sol», các ứng dụng tích hợp sẽ tự động giải mã thành địa chỉ Solana thuộc tài khoản tôi.

Hiện tại, một tài khoản «xxxx/» sẽ mặc định tạo一键 8 địa chỉ tương ứng của các hệ sinh thái công chuỗi Web3 chính: /evm/sol/btc/ripple/aptos/doge/tron/cosmos.

Miễn là có đủ giao thức tích hợp giải mã địa chỉ clusters, trải nghiệm này sẽ cực kỳ thuận tiện (phí đăng ký hiện tại thấp nhất 0.01E, khoảng 30 USD, so với việc đăng ký từng xxx riêng lẻ và thiếu sản phẩm quản lý thống nhất thì chi phí và trải nghiệm đều rất cạnh tranh.)

Đáng chú ý: Nhà sáng lập Clusters chính là nhà sáng lập delegatedotxyz, có đầy đủ kinh nghiệm và nguồn lực trong ngành để giúp Clusters lan tỏa nhanh chóng (cùng với sự hỗ trợ từ LayerZero).

Vì vậy, kỳ vọng về tương lai: Khi nhận tiền, tôi có thể dùng bất kỳ jamesx/xxx nào làm tài khoản nhận (thậm chí nếu Privy tích hợp sâu hơn, địa chỉ email cũng có thể trở thành địa chỉ nhận tiền mã hóa); khi quản lý tài sản đa chuỗi, việc chuyển giữa các chuỗi sẽ thuận tiện như chuyển khoản giữa các tài khoản khác nhau trong sàn CEX.

3. Điểm khác biệt cốt lõi giữa Web3 Social và ứng dụng mạng xã hội truyền thống là gì?

Web3 Social là chủ đề hoàn toàn không thể bỏ qua trên hành trình Web3 hướng tới Mass Adoption. Bao gồm cả hệ sinh thái Ton/Telegram đang rất hot gần đây, hay hệ sinh thái Farcaster vừa huy động vốn 1 tỷ USD, đều được kỳ vọng rất lớn. Nhiều người cho rằng bản chất cốt lõi của Web3 Social nằm ở «phi tập trung», «kháng kiểm duyệt», «lưu trữ vĩnh viễn bất biến trên chuỗi» v.v., nhưng thực tế tôi không nghĩ vậy. Dưới đây là 2 điểm khác biệt cốt lõi mà theo tôi, nhiều người dùng hoặc从业者 chưa thực sự hiểu rõ giữa Web3 Social và Web2 Social. Điểm khác biệt thứ nhất (cũng là điểm cốt lõi mà nhiều从业者 đã nhận ra): Web3 Social về bản chất có điều kiện nền tảng để tạo ra loại tài sản hoàn toàn mới. Điều này khá dễ hiểu, vì các dự án Web3 social hiện nay đều dựa vào hệ sinh thái công chuỗi. Một khi có công chuỗi, việc phát hành các loại tài sản trở nên vô cùng thuận tiện. Ban đầu là các ứng dụng xã hội NFT-gated, người dùng phải mua NFT mới dùng được; sau đó là các cộng đồng token-gated, phải nắm giữ token/NFT mới vào được nhóm chat. Tất cả đều là có tài sản trước, rồi mới làm xã hội. Sau đó mọi người nhận ra: nếu phát thêm một loại tài sản nữa sẽ tạo ra nhiều giá trị hơn. Từ đó có key fan của friend.tech, có airdrop token DegenTips trong hệ sinh thái Farcaster, và gần đây là hàng loạt dự án "nhấp-nhấp, nối-nối to earn phát coin" trên hệ sinh thái Telegram — tất cả đều tạo và phân phối một loại tài sản mới với logic hoàn toàn mới cho người dùng nền tảng xã hội, tạo hiệu ứng làm giàu và phá vỡ vòng tròn kỳ vọng lớn, khiến người dùng kỳ vọng cao hơn vào Web3 Social (kỳ vọng kiếm tiền). Đây thực sự là điều mà các nền tảng xã hội Web2 hoàn toàn không thể làm được. Ví dụ tôi không thể trực tiếp airdrop một tài sản có thể giao dịch trên thị trường thứ cấp cho người dùng Snowball App, nếu không hậu quả còn nghiêm trọng hơn. Điểm khác biệt thứ hai (điểm mà phần lớn从业者 vẫn chưa nhận ra): Tính khả dụng của dữ liệu xã hội và sự đảo lộn căn bản trong logic phát triển ứng dụng xã hội. Trong lĩnh vực mạng xã hội truyền thống, mỗi ứng dụng thực chất là một hòn đảo dữ liệu, nên mỗi nền tảng đều cần hệ thống tài khoản + dữ liệu độc lập, phần lớn không mở API lấy dữ liệu bên ngoài, và những nền tảng có API như Twitter thì chi phí lấy dữ liệu cũng rất cao. Do đó, các nền tảng bên thứ ba cung cấp dịch vụ quản lý tài khoản/dữ liệu cho Twitter thường phải thu phí thành viên đắt đỏ để bù chi phí và sinh lời. Telegram cũng nằm trong số đó, dù mở một số API dữ liệu cho nhà phát triển miniApp, nhưng do bản chất là ứng dụng nhắn tin tức thời, danh bạ hay tin nhắn là dữ liệu riêng tư, người dùng thường không muốn cấp quyền cho nhà phát triển. Vì vậy, các ứng dụng trên hệ sinh thái Ton dựa trên TG cũng chỉ có thể lấy một vài chiều dữ liệu người dùng đơn giản để quyết định lượng airdrop token. Tài liệu phát triển Telegram miniApp: https://docs.telegram-mini-Apps.com/packages/telegram-Apps-sdk/init-data/user Nhưng với Farcaster — một nền tảng Web3 xã hội có kiến trúc kỹ thuật nền tảng mở, đối với nhà phát triển, nó giống như một Twitter mà mọi dữ liệu người dùng đều có thể tự do truy cập. Ví dụ, tất cả nội dung công khai do tài khoản bạn đăng, và mọi dữ liệu tương tác xã hội như like, bình luận, retweet, đều có thể được bất kỳ nhà phát triển nào trong hệ sinh thái Farcaster thu thập, làm cơ sở để xây dựng ứng dụng xã hội riêng. Logic đơn giản nhất là ngoài client chính thức Warpcast, chúng ta còn có client Takocast của đội TakoProtocol, client recaster do 0xHaole phát triển độc lập, và hàng chục ứng dụng client khác mà tôi đã trải nghiệm, mỗi cái đều có trọng tâm khác nhau. Mỗi client có trải nghiệm tương tác khác nhau, feed stream với thuật toán đề xuất khác nhau, tích hợp các chức năng riêng biệt với các ứng dụng trên chuỗi khác. Nhưng mọi người dùng đều có thể dùng cùng một tài khoản để xem toàn bộ nội dung trong hệ sinh thái Farcaster qua bất kỳ client nào (dù một số nền tảng có thể chủ động che một số nội dung). Logic phát triển ứng dụng này mang tính đảo lộn. Trong lĩnh vực mạng xã hội truyền thống, ngoại trừ một vài dự án xã hội thuộc cùng một công ty (như Facebook, Instagram và Threads), điều này hoàn toàn không thể thực hiện được. Ví dụ cụ thể hơn: Giả sử nền tảng Twitter được xây dựng trên giao thức Web3 xã hội kiểu Farcaster, tôi hoàn toàn có thể phát triển một phiên bản «Twitter dành cho dân thích gái» chỉ với thuật toán đề xuất nội dung gợi cảm/khiêu dâm. Client này sẽ chỉ hiển thị nội dung phù hợp nhãn này, và đội ứng dụng lúc khởi nghiệp hoàn toàn không cần phát triển «người sáng tạo nội dung», vì chỉ cần lọc và đề xuất dữ liệu nội dung hiện có trên Twitter. Đây mới là bản chất cách mạng của Web3 Social so với mạng xã hội truyền thống: khả năng tiếp cận dữ liệu mở và tiện ích sinh thái ứng dụng. Đây cũng là lý do tôi nói BTC/ETH đã xây dựng một hệ thống tài chính mở kháng tập trung cho thế giới, trong khi các giao thức như farcaster đang xây dựng một kiến trúc nền tảng mở cho xã hội, nội dung và danh tính. Sinh thái ứng dụng phát triển trên đó chắc chắn sẽ không nhỏ hơn ngành DeFi hay ngành «Crypto» hiện tại. Hơn nữa, các logic này không phụ thuộc vào bất kỳ token nào, người dùng có thể sử dụng trực tiếp. Các token bổ sung hay loại tài sản mới chỉ là điểm hấp dẫn trong giai đoạn đầu của sinh thái mà thôi. Ví dụ, tôi thậm chí không cần dùng dữ liệu xã hội của bạn để làm ứng dụng xã hội, mà hoàn toàn có thể làm ứng dụng thương mại điện tử, tự động đề xuất sản phẩm và các tình huống tiêu dùng dịch vụ dựa trên dữ liệu xã hội, socialgraph, thậm chí dữ liệu tài sản trên chuỗi của bạn. (Dĩ nhiên, về các lo ngại quyền riêng tư dữ liệu người dùng v.v., tôi tin rằng trong quá trình phát triển ngành, các quy định pháp lý và tiêu chuẩn kỹ thuật sẽ liên tục được hoàn thiện để đáp ứng nhu cầu ngày càng nhiều người dùng.)4. Sự phổ biến của tài chính Web3 vẫn nằm ở sự thúc đẩy tuân thủ pháp lý từ ngành tài chính truyền thống và赛道 PayFi

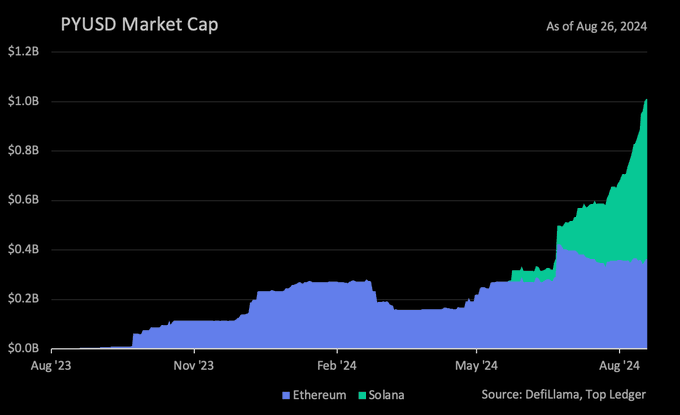

Hai logic cốt lõi của tài chính Web3: a. Tài sản mã hóa được thị trường chính thống công nhận và chấp nhận như công cụ lưu trữ giá trị và mục tiêu đầu tư. Tôi sẽ không mở rộng điểm này — đây là câu chuyện nền tảng nhất của toàn ngành Crypto. b. Tài sản trên chuỗi đóng vai trò công cụ thanh toán/giao dịch, từ đó thay thế hệ thống thanh toán off-chain truyền thống. Ở đây tôi nhắc mọi người chú ý đến PYUSD — stablecoin đô la Mỹ do công ty hàng đầu hệ thống thanh toán Bắc Mỹ PayPal phát hành — mà ít người Trung Quốc dùng. Dữ liệu tăng trưởng của nó, theo tôi nhớ, đã vượt ngưỡng 1 tỷ đô la Mỹ.

Những ai có kinh nghiệm sống ở Bắc Mỹ đều biết, một khi PayPal triển khai mạnh mẽ, kênh thanh toán PYUSD sẽ nhanh chóng được triển khai rộng rãi.

Hơn nữa, một khi PayFi hướng đến nhu cầu thanh toán offline, chắc chắn sẽ có yêu cầu tuân thủ pháp lý địa phương rất cao (tham khảo Nhân dân tệ số trong nước), do đó người làm việc này cần có nguồn lực tài chính truyền thống hoặc địa phương rất mạnh — nghĩa là không phù hợp với các đội phát triển nhỏ (trừ khi dòng tiền kinh doanh của bạn hơi xám xịt).

Có người hỏi: Liệu DeFi có tiềm năng phát triển lớn hơn trong lĩnh vực tài chính không? Theo cá nhân tôi, không gian câu chuyện đã không còn lớn. Hãy xem Ethena bán tập trung hay SKY nâng cấp từ MakerDAO là biết — vẫn cần sự can thiệp của đội tài chính tập trung. Trong quá trình ngành phát triển, chắc chắn sẽ có yêu cầu giám sát tuân thủ nghiêm ngặt hơn. DeFi trên chuỗi phù hợp hơn để đáp ứng các logic sinh lời đơn giản, trực tiếp như chức năng cho vay (và còn là cho vay thế chấp quá mức).

Chỉ là khi các công ty như PayPal giúp người dùng hoàn thiện trải nghiệm nạp tiền từ USD lên U trên chuỗi tốt hơn, dữ liệu và hoạt động trong赛道 DeFi trong ngắn hạn nên có sự tăng trưởng khá nhanh, điều này cũng giúp giải quyết vấn đề门槛 nạp tiền cao cho toàn ngành Web3.

Do đó, sự phổ biến và mở rộng tài chính Web3 trong tương lai là xu hướng chắc chắn, nhưng mối liên hệ với DeFi không lớn lắm, mà chủ yếu là «Tài chính trên chuỗi (On-chain Finance)» được hỗ trợ bởi các công ty tài chính truyền thống.

Tóm lại ngắn gọn kỳ vọng của tôi về Mass Adoption Web3 trong tương lai:

1. Trải nghiệm đăng nhập/tài khoản Web3 ngày càng giống Web2.

2. Chuyển tài sản thuận tiện hơn giữa các chuỗi/hệ sinh thái (跨链), và trải nghiệm quản lý địa chỉ được tối ưu hơn.

3. Kiến trúc nền tảng Web3social mở tạo ra sinh thái phát triển ứng dụng xã hội hoàn toàn mới.

4. Nhiều tổ chức tài chính truyền thống thúc đẩy trải nghiệm thanh toán/tài chính hàng ngày trên chuỗi (payfi).

Nhìn lại, bạn nghĩ gọi chúng là Web3 hay Web2.5 thì hợp lý hơn?Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News

Thêm vào mục ưa thích

Chia sẻ lên mạng xã hội