Nghiên cứu chuyên sâu: Mối quan hệ tinh vi giữa các quỹ ETF giao ngay BTC và vị thế bán khống khổng lồ trên CME

Tuyển chọn TechFlowTuyển chọn TechFlow

Nghiên cứu chuyên sâu: Mối quan hệ tinh vi giữa các quỹ ETF giao ngay BTC và vị thế bán khống khổng lồ trên CME

Không ngoa khi nói rằng, thị trường hợp đồng tương lai BTC hiện tại không còn do các sàn giao dịch tiền mã hóa truyền thống và nhà đầu tư nhỏ lẻ kiểm soát, mà đã nằm trong tay các tổ chức giao dịch chuyên nghiệp của Mỹ.

Tác giả: Crypto_Painter

Gần đây toàn bộ thị trường xuất hiện một chút tâm lý hoảng loạn, nguyên nhân lớn nhất là do vị thế bán khống khổng lồ trên CME. Là một "củ cải già" trong giới tiền mã hóa, tôi vẫn còn nhớ rõ khi CME chính thức ra mắt giao dịch phái sinh BTC đã đúng lúc chấm dứt đợt tăng trưởng thần thoại năm 2017!

Do đó, việc nghiên cứu những hợp đồng bán khống khổng lồ này trên CME có ý nghĩa vô cùng đặc biệt!

Trước tiên, hãy giới thiệu bối cảnh:

CME là viết tắt của Sở Giao dịch Hàng hóa Chicago, vào cuối năm 2017 đã ra mắt giao dịch phái sinh BTC với mã sản phẩm: [BTC1!]. Sau đó, lượng lớn vốn tổ chức từ Phố Wall và các trader chuyên nghiệp đổ vào thị trường BTC, giáng một đòn mạnh vào đà tăng trưởng điên cuồng đang diễn ra, khiến BTC bước vào chuỗi thị trường gấu kéo dài suốt 4 năm.

Khi ngày càng nhiều dòng vốn truyền thống tham gia thị trường BTC, các nhà giao dịch tổ chức (quỹ phòng hộ) và trader chuyên nghiệp - đối tượng khách hàng chủ yếu của CME - cũng ngày càng tích cực tham gia vào giao dịch phái sinh BTC.

Trong giai đoạn này, khối lượng giao dịch phái sinh trên CME ngày càng tăng mạnh, và năm ngoái đã vượt qua Binance thành đơn vị dẫn đầu thị trường phái sinh BTC. Tính đến nay, tổng khối lượng hợp đồng phái sinh BTC trên CME đạt 150.800 BTC, tương đương khoảng 10 tỷ USD, chiếm 28,75% thị phần toàn bộ thị trường giao dịch phái sinh BTC.

Vì vậy, không hề nói quá khi khẳng định rằng thị trường phái sinh BTC hiện nay không còn bị kiểm soát bởi các sàn giao dịch tiền mã hóa truyền thống hay nhà đầu tư nhỏ lẻ, mà đã nằm trong tay các tổ chức chuyên nghiệp Mỹ.

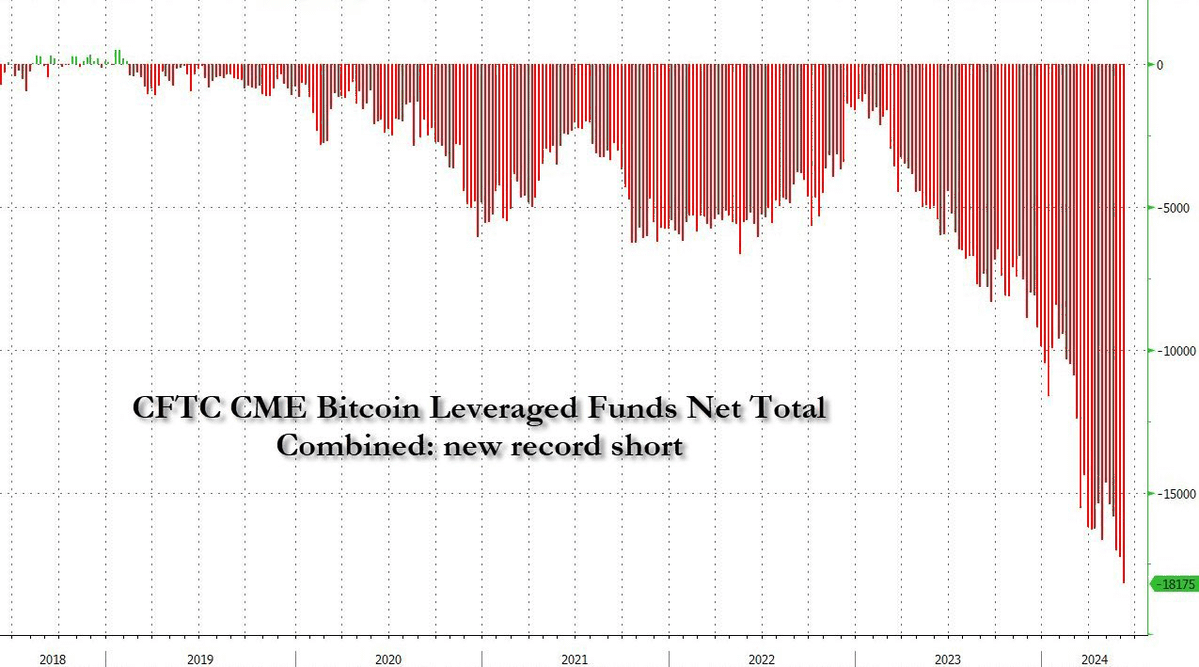

Gần đây, ngày càng nhiều người nhận thấy rằng không chỉ khối lượng bán khống trên CME tăng mạnh, mà gần đây còn phá vỡ mức cao kỷ lục và tiếp tục tăng lên. Tại thời điểm tôi đang viết bài này, khối lượng bán khống trên CME đã đạt 5,8 tỷ USD, xu hướng vẫn chưa cho thấy dấu hiệu chậm lại rõ rệt nào.

Liệu điều này có nghĩa là các dòng vốn tinh hoa Phố Wall đang ồ ạt bán khống BTC và hoàn toàn không lạc quan về triển vọng của đợt tăng giá BTC lần này?

Nếu chỉ nhìn vào dữ liệu, quả thật là như vậy. Thêm nữa, BTC chưa từng xuất hiện tình trạng sau khi phá đỉnh cao mới trong thị trường tăng giá rồi lại duy trì dao động hơn 3 tháng. Mọi dấu hiệu đều cho thấy các dòng vốn lớn này có thể đang cá cược rằng đợt tăng giá BTC lần này sẽ kém hơn kỳ vọng.

Sự thật thực sự có phải như vậy không?

Tiếp theo, tôi sẽ giải thích nguồn gốc thực sự của những vị thế bán khống khổng lồ này, chúng ta có nên sợ hãi hay không, và tác động của nó tới thị trường tăng giá là gì?

Đầu tiên, nếu bạn thường xuyên theo dõi giá trên CME, bạn sẽ phát hiện một đặc điểm thú vị: giá cặp giao dịch phái sinh BTC1! gần như luôn cao hơn giá giao ngay trên Coinbase ít nhất vài trăm đô la. Điều này rất dễ hiểu vì phái sinh BTC trên CME được thanh toán theo tháng, tương đương với hợp đồng hoán đổi kỳ hạn (swap) trong tháng tại các sàn giao dịch tiền mã hóa truyền thống.

Do đó, khi tâm lý thị trường thiên về phe mua, ta sẽ thấy hợp đồng hoán đổi thường xuất hiện mức chênh lệch giá (premium) ở các mức độ khác nhau. Ví dụ, trong thị trường tăng giá, mức premium của hợp đồng quý kế tiếp thường rất cao.

Nếu lấy giá phái sinh BTC trên CME trừ đi giá giao ngay trên Coinbase (đều là cặp giao dịch USD), ta sẽ có biểu đồ như sau:

Đường màu cam là diễn biến giá BTC theo khung thời gian 4 giờ, đường màu xám là mức premium của giá phái sinh CME so với giá giao ngay CB.

Ta có thể thấy rõ ràng rằng premium của phái sinh CME theo chu kỳ chuyển tiếp hợp đồng hàng tháng (tự động chuyển sang hợp đồng tháng tiếp theo) có sự dao động theo quy luật, tương tự như mức premium của hợp đồng hoán đổi trên các sàn giao dịch tiền mã hóa truyền thống – tức là xuất hiện mức premium cao khi hợp đồng mới hình thành, và dần thu hẹp khi đến gần ngày đáo hạn.

Chính nhờ quy luật này mà ta mới có thể thực hiện chênh lệch giá kỳ-hiện (arbitrage). Ví dụ đơn giản: khi hợp đồng quý trên sàn CEX vừa được tạo, nếu thị trường vừa trải qua một đợt tăng giá mạnh khiến premium đạt 2-3%, ta có thể dùng 2 triệu USD, mua 1 triệu USD tài sản giao ngay, đồng thời mở lệnh bán khống 1 triệu USD trên hợp đồng quý.

Giá cả biến động thế nào trong giai đoạn này thì lệnh bán khống hầu như cũng không bị thanh lý. Chỉ cần đợi đến trước ngày đáo hạn, khi premium dần thu hẹp, ta có thể thu lợi nhuận ổn định 2% trên 1 triệu USD, tức là 20.000 USD.

Đừng coi nhẹ khoản lợi nhuận này, với dòng vốn lớn, đây là mức lợi nhuận cao gần như không có rủi ro!

Tính sơ bộ một chút: CME trung bình mỗi tháng tạo một hợp đồng mới, kể từ năm 2023, mức premium trung bình khoảng 1,2%. Tính cả chi phí giao dịch, tạm tính 1%, như vậy mỗi tháng đều có cơ hội chênh lệch giá cố định 1%.

Tính theo 12 lần/năm, lợi suất phi rủi ro hàng năm đạt khoảng 12,7%, con số này đã bỏ xa phần lớn quỹ tiền tệ Mỹ, chứ đừng nói đến gửi tiết kiệm ngân hàng.

Vì vậy, hiện tại, hợp đồng phái sinh CME là một nơi tự nhiên để thực hiện arbitrage. Nhưng còn một vấn đề: hợp đồng phái sinh có thể mở trên CME, nhưng mua tài sản giao ngay ở đâu?

CME phục vụ các tổ chức chuyên nghiệp hoặc dòng vốn lớn. Những khách hàng này không thể như chúng ta, chỉ cần mở tài khoản trên sàn CEX là giao dịch được. Phần lớn tiền của họ đến từ LP, do đó bắt buộc phải tìm một kênh mua BTC giao ngay hợp pháp, tuân thủ pháp luật.

Voilà! Bạn nói xem có巧 không, ETF giao ngay BTC đã được thông qua!

Như vậy, vòng khép kín đã hoàn thành: các quỹ phòng hộ hoặc tổ chức mua lớn trên ETF chứng khoán Mỹ, đồng thời mở lệnh bán khống tương ứng trên CME, mỗi tháng thực hiện một lần arbitrage phi rủi ro, thu lợi suất ổn định tối thiểu 12,7%/năm.

Lý lẽ này nghe rất tự nhiên và hợp lý, nhưng chúng ta không thể chỉ dựa vào lời nói, mà cần kiểm chứng bằng dữ liệu: liệu các nhà đầu tư tổ chức Mỹ có thực sự đang sử dụng ETF và CME để arbitrage?

Xem biểu đồ dưới đây:

Tôi đã đánh dấu trên biểu đồ các thời điểm premium phái sinh CME ở mức cực thấp kể từ khi ETF được thông qua, còn biểu đồ phụ bên dưới là chỉ số dòng tiền ròng vào ETF giao ngay BTC do tôi tự xây dựng.

Bạn có thể thấy rõ rằng, mỗi khi premium phái sinh CME bắt đầu giảm mạnh, xuống dưới 200 đô la, dòng tiền ròng vào ETF cũng giảm theo; còn khi CME tạo hợp đồng mới trong tháng, ETF sẽ xuất hiện lượng lớn dòng tiền ròng vào ngay thứ Hai đầu tiên khi hợp đồng mới bắt đầu giao dịch.

Điều này phần nào chứng minh rằng, một tỷ lệ đáng kể dòng tiền ròng vào ETF không đơn thuần là mua BTC, mà nhằm phòng hộ cho các lệnh bán khống premium cao sắp mở trên CME.

Lúc này bạn có thể quay lại xem biểu đồ thống kê khối lượng bán khống phái sinh CME ở trên, sẽ thấy rằng thời điểm khối lượng bán khống CME thực sự bắt đầu tăng vọt 50% chính là từ tháng 1/2024 trở đi.

Mà ETF giao ngay BTC cũng chính là từ tháng 1/2024 trở đi mới bắt đầu giao dịch chính thức!

Do đó, dựa trên lập luận dữ liệu chưa đầy đủ nhưng thuyết phục này, chúng ta có thể rút ra các kết luận nghiên cứu sau:

1. Khối lượng bán khống khổng lồ trên CME rất có thể chứa đựng nhiều lệnh bán khống dùng để phòng hộ cho ETF giao ngay, do đó khối lượng bán khống ròng thực tế hẳn phải thấp hơn nhiều so với mức 5,8 tỷ USD hiện tại. Chúng ta không cần hoảng sợ vì con số này.

2. Trong tổng dòng tiền ròng 15,1 tỷ USD vào ETF đến nay, rất có thể một phần đáng kể đang ở trạng thái phòng hộ, điều này giải thích vì sao dòng tiền ròng ETF cao kỷ lục thứ hai trong ngày (886 triệu USD) vào đầu tháng 6 cùng cả tuần đó không khiến giá BTC tăng đột phá rõ rệt.

3. Dù khối lượng bán khống trên CME có "nhiều nước", nhưng trước khi ETF được thông qua, nó đã tăng rõ rệt, và trong đợt tăng giá sau đó từ 40.000 lên 70.000 USD cũng không bị thanh lý mạnh. Điều này cho thấy rất có thể trong giới nhà đầu tư tổ chức Mỹ vẫn tồn tại những dòng vốn kiên quyết bán khống BTC, chúng ta không thể chủ quan.

4. Cần nhận thức lại về dữ liệu dòng tiền ròng hàng ngày của ETF: ảnh hưởng của dòng tiền ròng đến giá thị trường có thể không nhất thiết mang tính tương quan dương, thậm chí có thể xuất hiện tương quan âm (ETF mua lớn nhưng giá BTC giảm).

5. Xét một trường hợp đặc biệt: khi một ngày nào đó trong tương lai, premium phái sinh CME bị hệ thống arbitrage "ăn sạch", không còn không gian chênh lệch giá tiềm năng, chúng ta sẽ thấy khối lượng bán khống trên CME giảm mạnh, song hành là dòng tiền ròng lớn ra khỏi ETF. Nếu tình huống này xảy ra, đừng quá hoảng hốt – đây đơn thuần là dòng vốn lưu động rút khỏi thị trường BTC để tìm kiếm cơ hội arbitrage mới.

6. Cuối cùng đặt câu hỏi suy ngẫm: premium trên thị trường phái sinh đến từ đâu? Liệu "lông" có thực sự lấy từ "thân con cừu"? Tôi có thể sẽ nghiên cứu sâu thêm về vấn đề này trong tương lai.

Vâng, trên đây là toàn bộ nội dung nghiên cứu lần này. Bài viết thiên về phân tích thị trường, không đưa ra định hướng rõ ràng, do đó không hỗ trợ nhiều cho giao dịch, nhưng rất hữu ích để hiểu rõ logic thị trường. Bởi vì ngay cả bản thân tôi khi thấy những lệnh bán khống khổng lồ trên CME cũng cảm thấy hơi sợ, thậm chí nhớ lại thị trường gấu dài năm 2017-2018...

Thị trường gấu đó còn kinh khủng hơn nhiều so với đợt dao động hiện tại. Nhưng may mắn thay, hiện tại BTC thực sự được dòng vốn truyền thống ưa chuộng. Nói thẳng ra, việc các quỹ phòng hộ sẵn sàng tham gia thị trường này để arbitrage về bản chất là một sự công nhận, dù tiền thì do nhà đầu tư nhỏ lẻ chúng ta bỏ ra, haha.

Cuối cùng, nếu bạn nghi ngờ về tính đặc biệt của đợt tăng giá lần này, có thể đọc thêm bài viết trong tài liệu tham khảo: “Liệu đợt tăng giá này có phức tạp hơn các đợt tăng giá trước đây?”, kết hợp đọc cùng bài này sẽ hiệu quả hơn!

Trên đây, xin cảm ơn đã đọc!

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News