Morgan Stanley nói với khách hàng: đã đến lúc "bán chip, mua cloud", "lưu trữ" tương tự "bạc" đã đạt đỉnh

Tuyển chọn TechFlowTuyển chọn TechFlow

Morgan Stanley nói với khách hàng: đã đến lúc "bán chip, mua cloud", "lưu trữ" tương tự "bạc" đã đạt đỉnh

Ông ấy đồng thời lạc quan về tiêu dùng không thiết yếu, ngân hàng khu vực, giao thông vận tải và công nghệ sinh học, cho rằng lực lượng dẫn dắt thị trường nên lan rộng từ những bên hưởng lợi từ chi tiêu vốn AI sang các ngành rộng hơn.

Tác giả:Long Nguyệt

Morgan Stanley cho biết, AI chưa kết thúc, nhưng đã đến lúc các nhà cung cấp đám mây quy mô siêu lớn (Hyperscalers) dẫn đầu.

Chiến lược gia chứng khoán Mỹ trưởng của Morgan Stanley, Michael Wilson, đã gửi tín hiệu rõ ràng đến khách hàng trong báo cáo hàng tuần mới nhất: Giảm tỷ trọng bán dẫn, chuyển sang các nhà cung cấp điện toán đám mây quy mô siêu lớn. Đây không phải là nhìn giảm AI, mà là một sự luân chuyển — đã có ba lần điều chỉnh tương tự trong chu kỳ đầu tư AI, Wilson cho rằng đây là lần thứ tư.

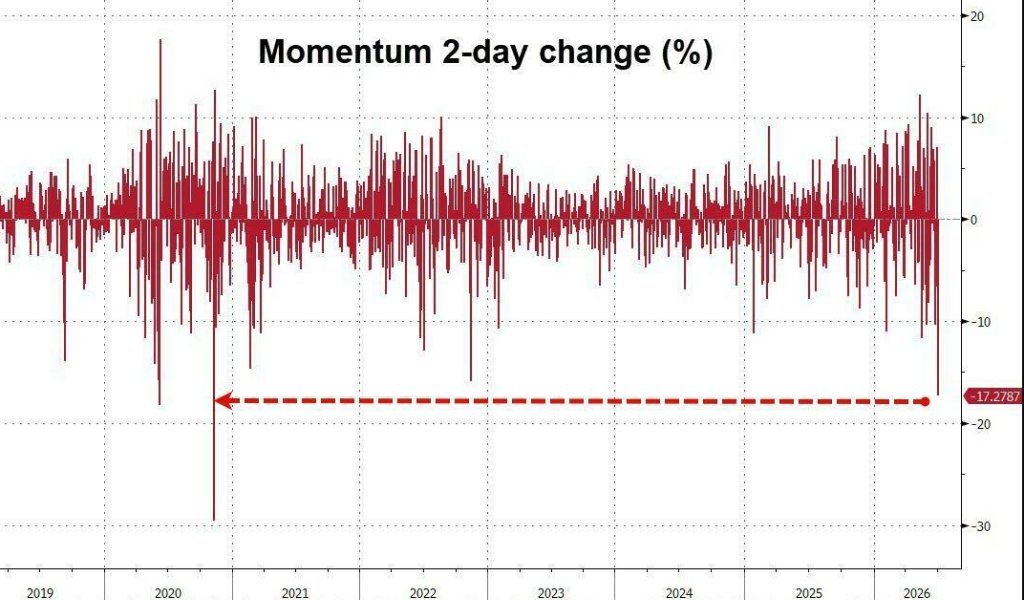

Sau mức tăng lịch sử từ cuối tháng 3, cổ phiếu chip gần đây đã hạ nhiệt rõ rệt. Danh mục cổ phiếu động lực beta cao (tức cổ phiếu bộ nhớ và chip) ghi nhận mức giảm hai ngày lớn nhất kể từ đại dịch. Wilson nhận định, sự điều chỉnh này "có thể còn dư địa nữa".

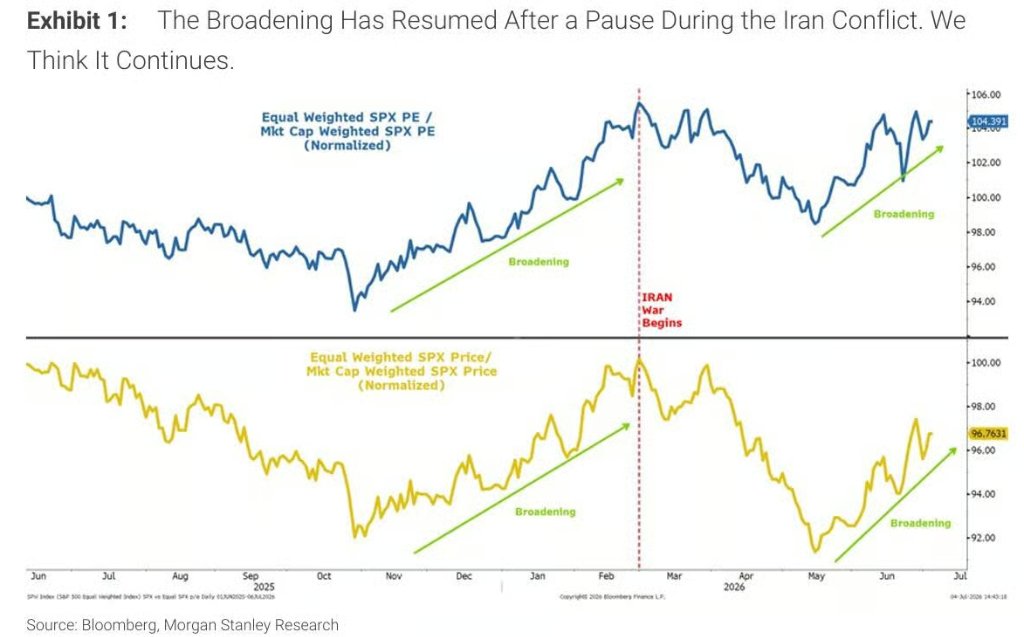

Nhận định này không phải ngẫu hứng — Wilson đã đề xuất khung "giao dịch mở rộng thị trường" (broadening trade) trong triển vọng hàng năm tháng 11 năm 2025, logic cốt lõi là: Kinh tế Mỹ bước vào chu kỳ mở mới sau khi hoàn thành suy thoái luân phiên vào tháng 4 năm 2025, tăng trưởng lợi nhuận sẽ tốt hơn kỳ vọng, lực lượng dẫn đầu thị trường về lý thuyết nên lan rộng từ những người hưởng lợi chi tiêu vốn AI sang các khối rộng hơn.

Nhận định này từng bị gián đoạn bởi chiến tranh Iran vào tháng 2 năm 2026. Giá dầu tăng vọt, thị trường định giá lại việc Fed tăng lãi suất, giao dịch mở rộng bị dập tắt, cổ phiếu bán dẫn dựa vào câu chuyện tính toán AI lại một mình nổi bật. Hiện nay, cùng với giá dầu giảm, kỳ vọng lạm phát ổn định, Wilson cho rằng điều kiện đã chín muồi trở lại.

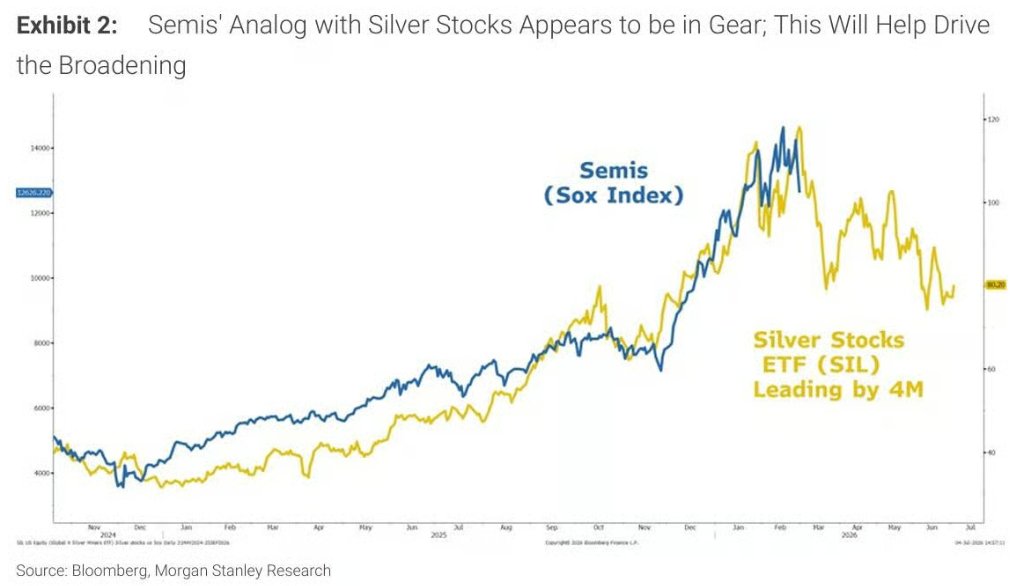

Tương tự "Đỉnh Bạc": Cổ phiếu chip bộ nhớ là điểm rủi ro lớn nhất

Wilson đã đưa ra một phép loại suy cụ thể trong báo cáo: Xu hướng bán dẫn rất giống với Bạc (Silver).

Lý do có hai điểm: Thứ nhất, cả hai đều trải qua mức tăng giá theo hình parabol; thứ hai, cả hai đều liên kết chặt chẽ với thị trường hàng hóa, mà giá hàng hóa từ trước đến nay luôn biến động mạnh.

Morgan Stanley lần đầu đề xuất phép loại suy này vào đầu tháng 6, nay xem ra đang ứng nghiệm. Ông chỉ ra thêm, đợt điều chỉnh này sẽ do phân khúc bộ nhớ (Memory) dẫn đầu mức giảm — vì bộ nhớ là loại "giống hàng hóa nhất" trong phức hợp bán dẫn, độ co giãn giá lớn, đảo chiều cũng nhanh.

Sau khi báo cáo tài chính của Micron được công bố, cổ phiếu bán dẫn ngay lập tức xuất hiện mức giảm rõ rệt, Wilson cho rằng điều này xác nhận thị trường đã liệt kê "tốc độ thay đổi đỉnh của việc điều chỉnh kỳ vọng lợi nhuận" vào trọng tâm quan tâm.

Câu nói đó của Meta đã châm ngòi

Chất xúc tác trực tiếp kích hoạt đợt luân chuyển này là một thông báo của Meta.

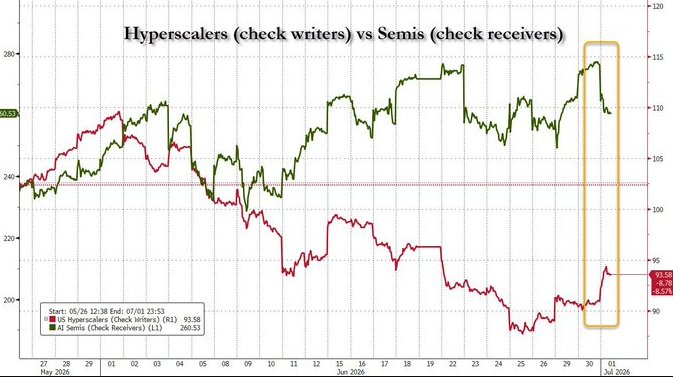

Tuần trước, Meta tuyên bố sẽ bắt đầu bán năng lực tính toán dư thừa (excess capacity) cho khách hàng bên ngoài. Hành động này truyền tải một tín hiệu đến thị trường: Tốc độ tăng chi tiêu vốn của các nhà cung cấp đám mây quy mô siêu lớn có thể đang chạm đến điểm chuyển giai đoạn.

Wilson viết trong báo cáo, hiệu suất giữa các nhà cung cấp đám mây quy mô siêu lớn (Hyperscalers, tức Microsoft, Google, Amazon, Meta etc.) và cổ phiếu bán dẫn phân kỳ nghiêm trọng, về bản chất khó duy trì — vì nhu cầu của các nhà cung cấp chip, về cơ bản phụ thuộc vào sẵn lòng chi tiêu vốn của các nhà cung cấp điện toán đám mây. Quy luật lịch sử cho thấy, mỗi khi sự phân kỳ giữa hai bên đi đến cực đoan, thường sẽ xuất hiện "hồi quy trung bình": các nhà cung cấp điện toán đám mây hoặc hạ hướng dẫn chi tiêu vốn, hoặc tuyên bố thay đổi hướng, từ đó kích hoạt sự điều chỉnh của cổ phiếu bán dẫn.

Lần này Meta chính là đã đưa ra lý do như vậy.

Cần đặc biệt chỉ ra là, Wilson rõ ràng tuyên bố, điều này không có nghĩa là chu kỳ chi tiêu vốn AI kết thúc, nhưng giữa chu kỳ sẽ xuất hiện thiết lập lại và luân chuyển có ý nghĩa. Lời nói gốc của ông là: "Đây là đỉnh giai đoạn của tốc độ thay đổi (rate of change), chứ không phải đỉnh của toàn bộ chu kỳ chi tiêu vốn."

Trên thực tế, kể từ khi ChatGPT được phát hành vào tháng 11 năm 2022, sự điều chỉnh giai đoạn như vậy đã xảy ra ba lần, lần này là lần thứ tư.

Tại sao bây giờ mua Cloud, không mua Chip?

Logic của Wilson là: Các nhà cung cấp đám mây quy mô siêu lớn (như Amazon AWS, Microsoft Azure, Google Cloud etc.) trong vài tháng gần đây hiệu suất giá cổ phiếu tụt hậu, nhưng hỗ trợ cơ bản vẫn mạnh mẽ.

Ông liệt kê ba lý do:

Thứ nhất, kinh doanh cốt lõi ổn định. Bản thân nền tảng kinh doanh của các nhà cung cấp đám mây mạnh, không hoàn toàn phụ thuộc vào câu chuyện chi tiêu vốn AI.

Thứ hai, sở hữu vị trí độc đáo ở lớp ứng dụng AI. Wilson cho rằng, các nhà cung cấp đám mây có lợi thế dẫn đầu trong khía cạnh "phát triển và triển khai lớp ứng dụng tác tử (agentic application layer)", giá trị này bị thị trường định giá thấp.

Thứ ba, không gian cắt giảm chi phí bị bỏ qua. Wilson gọi đây là "một đòn bẩy cắt giảm chi phí bị định giá thấp".

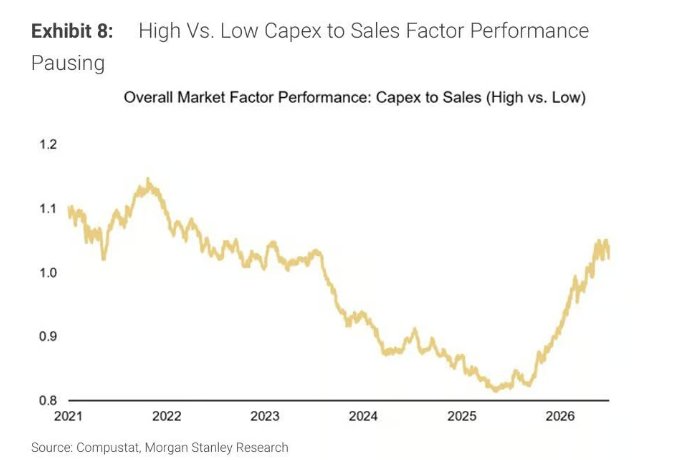

Đồng thời, yếu tố "tỷ lệ vốn hóa/doanh thu cao" (high capex/sales factor) mà Morgan Stanley theo dõi, sau khi trải qua hiệu suất mạnh mẽ trong năm qua, hiện đã xuất hiện tín hiệu đỉnh. Các nhà cung cấp đám mây đã trải qua một vòng tương đối kém hiệu quả trước, tiêu hóa áp lực này; cổ phiếu chip thì có thể mới chỉ bắt đầu.

"Xu hướng mở rộng" khởi động lại: Không chỉ là mua Cloud

Ngoài các nhà cung cấp điện toán đám mây quy mô siêu lớn, Wilson còn liệt kê các hướng ưu tiên khác trong bối cảnh thị trường mở rộng:

Hàng hóa tùy chọn (Discretionary Goods) là hướng Wilson lạc quan nhất. Logic nằm ở: Chi tiêu của người tiêu dùng đang chuyển từ dịch vụ sang hàng hóa, định giá hàng hóa cải thiện, cộng với điều chỉnh lợi nhuận trên mỗi cổ phiếu mạnh mẽ. Ông cho rằng đây là "cách thể hiện thuyết phục nhất" trong câu chuyện lợi nhuận mở rộng.

Giao thông vận tải (Transports) cũng hưởng lợi từ sự đến của chu kỳ mở rộng kinh tế.

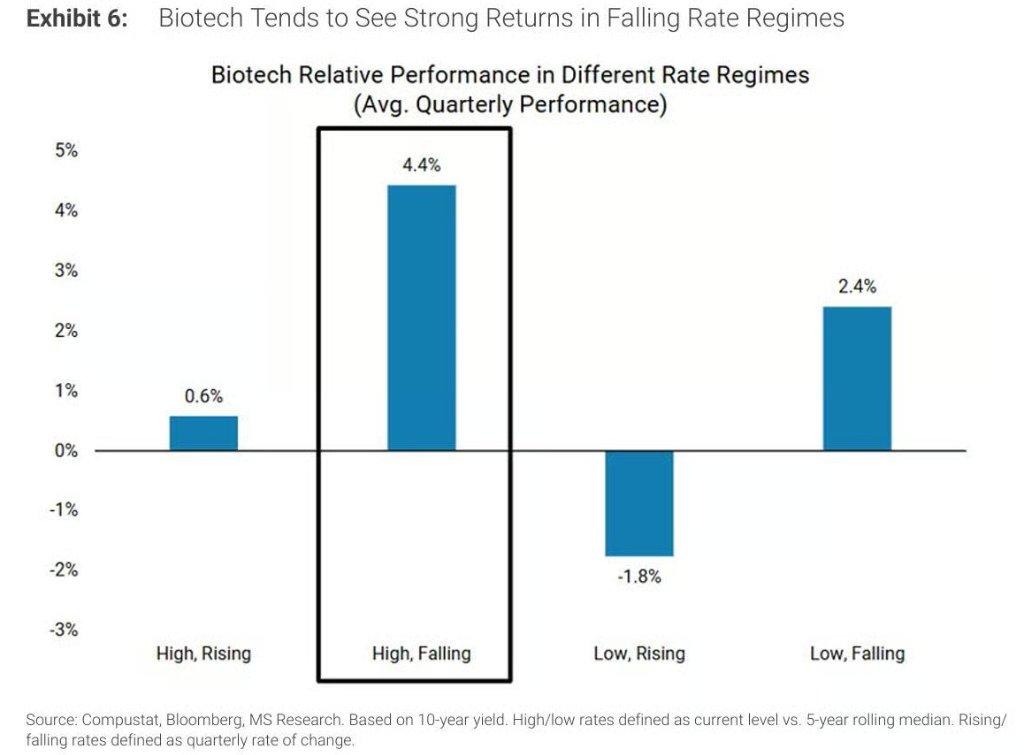

Công nghệ sinh học (Biotech) thì là đại diện của khối nhạy cảm lãi suất. Dữ liệu lịch sử cho thấy, trong môi trường lãi suất cao và đang giảm, tỷ suất lợi nhuận hàng năm của công nghệ sinh học gần 20%. Morgan Stanley dự kiến CPI cốt lõi sẽ duy trì dưới 3%, kỳ vọng lãi suất chính sách vẫn quá diều hâu, một khi điều chỉnh, công nghệ sinh học sẽ hưởng lợi trực tiếp. Ngoài ra, chu kỳ M&A liên tục nóng lên cũng sẽ cung cấp chất xúc tác bổ sung cho khối này.

Bối cảnh vĩ mô: Giá dầu giảm ổn định lãi suất, cung cấp đất màu cho luân chuyển

Logic mở rộng của Wilson, còn có một hỗ trợ vĩ mô quan trọng: Giá dầu giảm mạnh.

Giá dầu giảm giúp ổn định lãi suất trái phiếu, mà ổn định lãi suất chính là một trong những động lực then chốt của xu hướng mở rộng. Dự báo cơ sở của Morgan Stanley là: Giá năng lượng giảm, lạm phát liên quan thuế quan đạt đỉnh, lạm phát dịch vụ và nhà ở kiểm soát được, ba yếu tố kết hợp sẽ khiến Fed duy trì lãi suất không đổi trong năm nay, thay vì tăng lãi suất.

Hiện tại thị trường trái phiếu vẫn định giá việc tăng lãi suất 1.5 lần trước Q1 năm sau. Wilson cho rằng, một khi kỳ vọng diều hâu quá mức này được điều chỉnh, sẽ cấu thành bất ngờ tích cực cho thị trường chứng khoán.

Ông còn đặc biệt đề cập, Chủ tịch Fed Waller tại Hội nghị Sintra phát biểu "rủi ro lạm phát đã giảm", và tái khẳng định sứ mệnh kép việc làm và giá cả. Kết hợp với dữ liệu việc làm phi nông nghiệp yếu hơn kỳ vọng tuần trước, Wilson cho rằng điều này giúp tiếp tục hạ thấp kỳ vọng lãi suất diều hâu, cung cấp hỗ trợ cho xu hướng mở rộng.

Đây là luân chuyển, không phải kết thúc

Wilson rõ ràng tổng kết ở cuối báo cáo:

"Thị trường sẽ bắt đầu mở rộng, và chỉ số cũng bắt đầu bước vào giai đoạn củng cố/điều chỉnh, điều này đang xảy ra." "Trong những người chiến thắng AI, các khối dẫn đầu đã luân chuyển nhiều năm. Đây chỉ là phát triển luân chuyển tiếp theo trong chu kỳ." "Đây chỉ là luân chuyển tiếp theo — từ bán dẫn đến các nhà cung cấp đám mây quy mô siêu lớn, và các mục tiêu xu hướng mở rộng khác nêu trên."

Sau khi báo cáo tài chính của Micron được công bố, sự kém hiệu quả tương đối của cổ phiếu bán dẫn khiến thị trường nhận ra "đỉnh tốc độ điều chỉnh" đã trở thành vấn đề cốt lõi mà thị trường quan tâm. Thông báo bất ngờ của Meta về việc bán năng lực tính toán dư thừa, thì xác thực hóa kỳ vọng này. Sự củng cố của yếu tố tỷ lệ vốn hóa/doanh thu cao, có thể tiếp tục thúc đẩy các nhà cung cấp đám mây khác hạ dự kiến hướng dẫn chi tiêu vốn.

Tất cả điều này, đều đang cung cấp nhiên liệu cho xu hướng mở rộng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News