Tổng quan lĩnh vực quyền chọn trên chuỗi: Từ Opyn đến Rysk, ai đã vượt qua được lĩnh vực khó nhất của DeFi?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tổng quan lĩnh vực quyền chọn trên chuỗi: Từ Opyn đến Rysk, ai đã vượt qua được lĩnh vực khó nhất của DeFi?

Hành trình tái sinh của quyền chọn trên chuỗi: Sau khi 11 giao thức sụp đổ hoàn toàn, phân khúc này cuối cùng cũng tìm thấy con đường sống.

Tác giả: Castle Labs

Biên dịch: TechFlow

TechFlow Đọc nhanh: Quyền chọn đã trở thành lực lượng chủ đạo trong các sản phẩm phái sinh trên sàn giao dịch toàn cầu, khối lượng hợp đồng năm 2024 gấp 4 lần hợp đồng tương lai, giá trị giao dịch phí quyền chọn trung bình hàng ngày tại Mỹ đạt 36 tỷ USD. Nhưng quyền chọn trên chuỗi từng là một trong những thất bại thảm khốc nhất trong thế giới crypto, 11 giao thức như Opyn, Hegic, Ribbon lần lượt thất bại. Giờ đây cơ sở hạ tầng được cải thiện, nhu cầu tổ chức tăng trưởng, thị trường dự đoán giáo dục người dùng, quyền chọn trên chuỗi cuối cùng cũng được xây dựng lại từ đống đổ nát, khối lượng danh nghĩa 30 ngày đạt 1,44 tỷ USD. Bản toàn cảnh hệ sinh thái này giải thích tại sao lần này có thể khác.

Quyền chọn trong thị trường tài chính

Hầu hết mọi người không nhận ra rằng thực ra họ đang giao dịch quyền chọn suốt cả cuộc đời.

Nếu bạn từng mua bảo hiểm, bạn đã trả phí để đổi lấy khoản bồi thường có điều kiện trong tương lai. Đây là quyền chọn bán, vì bạn đang bảo vệ mình khỏi việc giảm giá trị của tài sản được bảo hiểm. Nếu bạn từng vay thế chấp mua nhà, bạn đã nắm giữ quyền tái tài trợ sớm. Đây là quyền chọn mua, vì bạn có quyền độc quyền (nhưng không có nghĩa vụ) "chuộc lại" hoặc hủy hợp đồng nợ hiện tại.

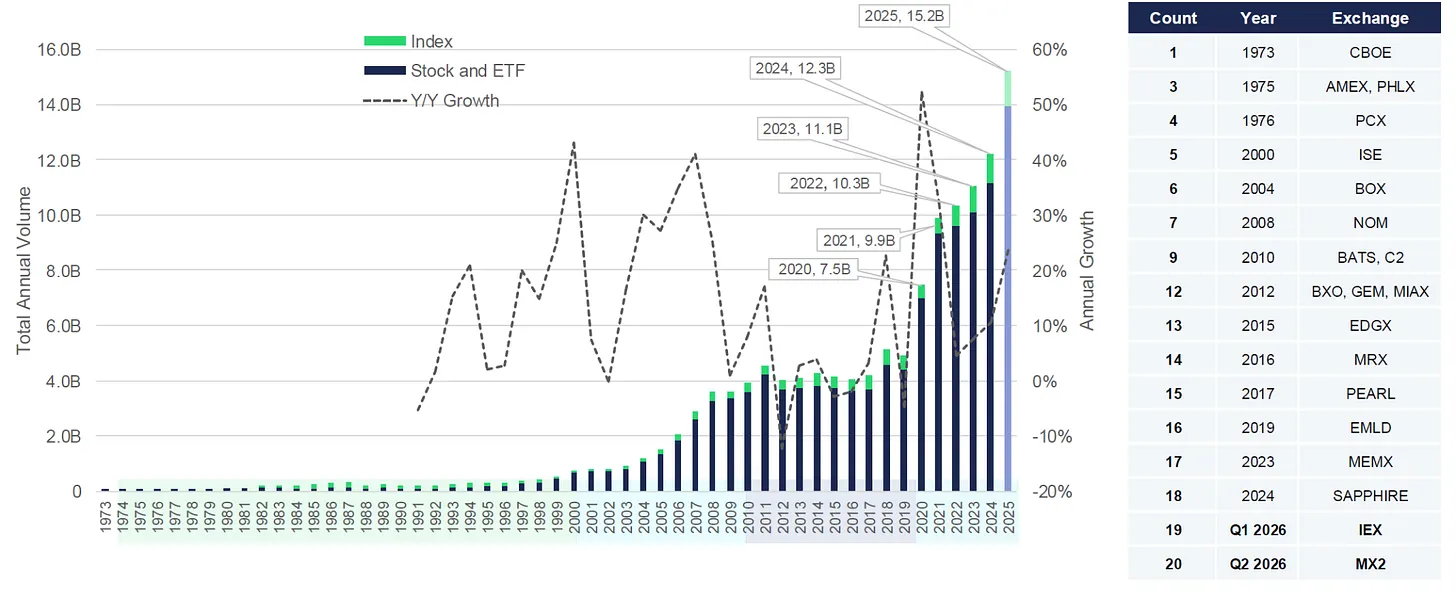

Quyền chọn hiện nay vượt xa hợp đồng tương lai về khối lượng giao dịch phái sinh trên các sàn giao dịch toàn cầu, khối lượng hợp đồng quyền chọn năm 2024 gấp hơn 4 lần hợp đồng tương lai, năm 2025 quyền chọn niêm yết tại Mỹ liên tục lập kỷ lục lần thứ sáu, giao dịch khoảng 15,2 tỷ hợp đồng, tương đương khoảng 36 tỷ USD giao dịch phí quyền chọn mỗi ngày.

Quyền chọn đáo hạn trong ngày (0DTE) chỉ riêng SPX đã vượt quá 1 nghìn tỷ USD giá trị danh nghĩa hàng ngày vào thời điểm cao điểm, trung bình 2,3 triệu hợp đồng mỗi ngày, chiếm 59% tổng khối lượng giao dịch của sản phẩm này năm 2025. Quyền chọn 0DTE đáo hạn trong ngày giao dịch; chúng được sử dụng để theo đuổi lợi nhuận nhanh chóng lớn từ biến động cổ phiếu trong ngày, nhưng cũng có rủi ro mất 100% khoản đầu tư rất nhanh.

Năm 2024, Sàn Giao dịch Chứng khoán Quốc gia Ấn Độ (NSE) chiếm khoảng 84% hợp đồng quyền chọn cổ phiếu toàn cầu; nhưng xét về giá trị, tổng phí quyền chọn mà người mua quyền chọn Mỹ trả vẫn gấp khoảng 4 lần Ấn Độ. Điều này cho thấy công chúng bán lẻ Ấn Độ đang giao dịch một lượng lớn hợp đồng nhỏ, trong khi những người tham gia Mỹ giao dịch ít hợp đồng hơn nhưng quy mô lớn hơn và giá cao hơn.

Sức hấp dẫn của quyền chọn cũng đang thâm nhập vào các sản phẩm crypto, mặc dù hiện tại chủ yếu đến từ các tổ chức.

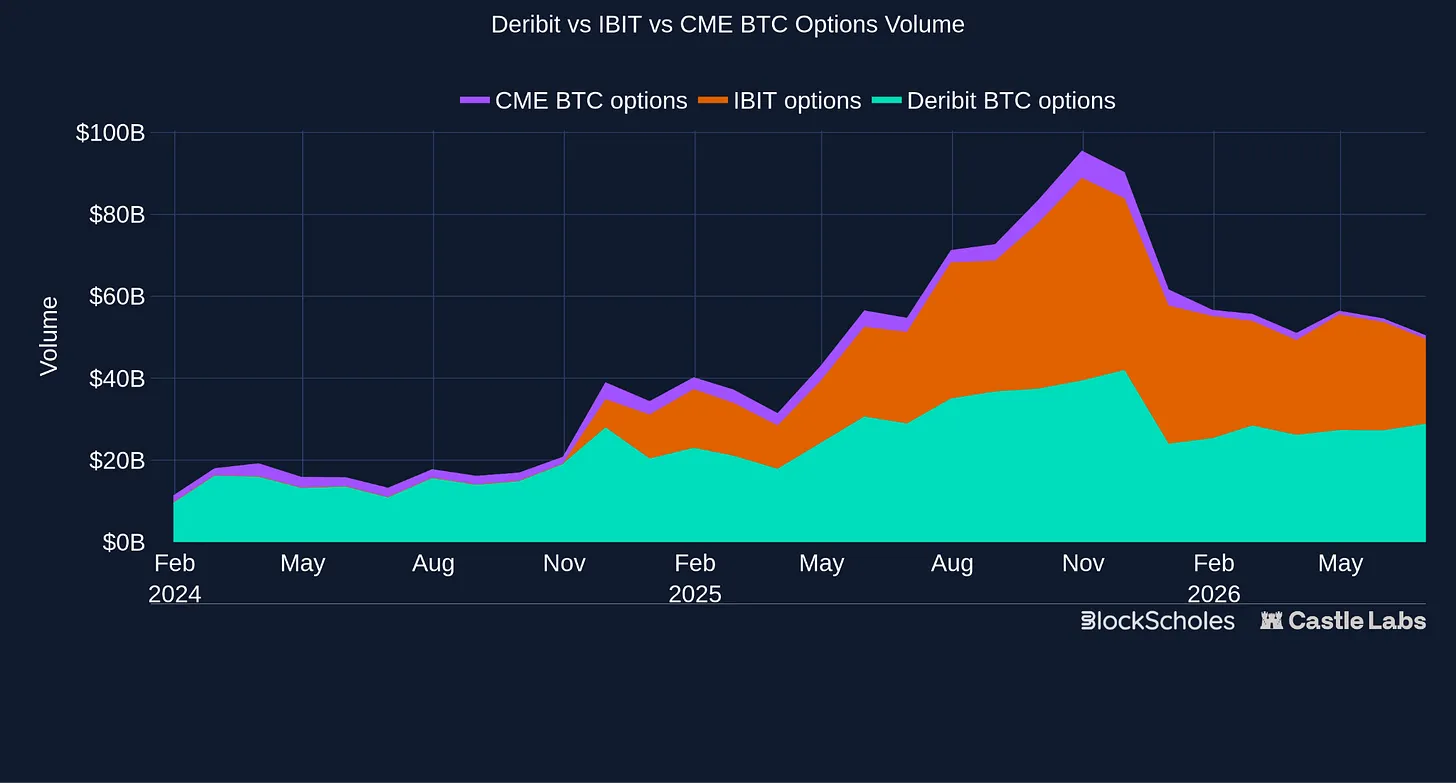

CME, sàn giao dịch phái sinh được quản lý lớn nhất của Mỹ, hiện cung cấp quyền chọn crypto 7×24 giờ. Đây là sự thay đổi chưa từng có từ các sàn giao dịch truyền thống để giữ chân người dùng, công nhận sức hấp dẫn của thị trường crypto giao dịch suốt ngày đêm. Ngoài ra, vào tháng 4, hợp đồng chưa đóng của quyền chọn IBIT BlackRock đã vượt qua BTC trên Deribit, tăng từ 26,9 tỷ USD lên 27,6 tỷ USD, mặc dù Deribit đã ra mắt hơn 10 năm trước.

Quyền chọn là công cụ cực kỳ linh hoạt, có thể đóng vai trò trong nhiều ứng dụng rộng rãi:

Phòng ngừa rủi ro: Sử dụng quyền chọn như đơn bảo hiểm cho phơi nhiễm giá (mua quyền chọn bán để khóa giới hạn cứng cho tổn thất giảm giá, hoặc mua quyền chọn mua để ngăn bỏ lỡ đột biến tăng giá bất ngờ)

Tạo lợi suất: Bán quyền chọn để nhận phí quyền chọn ổn định từ thị trường. Điều này hữu ích cho người dùng không theo hướng, họ có thể tạo lợi nhuận thụ động với tài sản hiện có (quyền chọn mua có bảo đảm), hoặc nhận thù lao trước trong khi chờ mua ở đáy (quyền chọn bán đảm bảo bằng tiền mặt)

Đầu cơ: Thể hiện quan điểm về giá hoặc biến động mà không cần mua trực tiếp tài sản, dù là hướng, thời gian hay biến động giá cụ thể (điều này có thể đạt được thông qua loạt chiến lược quyền chọn)

Chiến lược tùy chỉnh: Kết hợp nhiều quyền chọn thành các sản phẩm cấu trúc, thường được các ngân hàng và công ty quản lý tài sản sử dụng để tạo sản phẩm lợi suất hoặc chứng khoán bảo vệ downside

Hồ sơ người dùng phân bố rộng rãi trên thị trường tài chính. Từ các nhà tạo lập thị trường tổ chức phòng ngừa rủi ro và các ngân hàng đóng gói lợi suất, đến các quỹ biến động giao dịch biến động thị trường và các nhà đầu tư nhỏ lẻ đầu cơ biến động 0DTE trong ngày giá rẻ.

Nỗ lực trên chuỗi ban đầu

V鉴于 vai trò nổi bật của chúng trong thị trường truyền thống, quyền chọn được coi là công cụ có sự phù hợp giữa sản phẩm và thị trường tự nhiên trong thị trường crypto trên chuỗi biến động cao. Kết quả lại trở thành một trong những thất bại lặp đi lặp lại nhất của nó.

Điều này hoàn toàn không phải do thiếu thử nghiệm, có thể thấy từ các sản phẩm ra mắt trong các chu kỳ trước:

Opyn đã token hóa quyền chọn vanilla trên Ethereum vào năm 2019, nhưng thanh khoản yếu, yêu cầu thế chấp cao và phí cao trên mainnet đã cản trở nó.

Hegic đã thử nghiệm mô hình peer-to-pool vào năm 2020, đơn giản hóa trải nghiệm cho người mua, nhưng LP gộp phải chịu rủi ro khó phòng ngừa.

Ribbon, Friktion và Dopex đã mở vault vào năm 2021, tạo các sản phẩm cấu trúc gửi để kiếm đơn giản cho người dùng tìm kiếm lợi suất mà không cần quản lý vị thế, nhưng biến động được bán vào nhu cầu chu kỳ mỏng, nén lợi suất, cho đến khi phí không còn vượt quá rủi ro.

Lyra, Premia, Pods và Siren đã thử nghiệm AMM quyền chọn, cố gắng cung cấp thanh khoản liên tục giữa giá thực hiện và ngày đáo hạn, nhưng gặp khó khăn trong định giá và phòng ngừa, LP kế thừa rủi ro biến động và tồn kho phức tạp, trong khi lưu lượng hữu cơ vẫn mỏng.

Năm 2022, Opyn ra mắt Squeeth, một hợp đồng vĩnh cửu theo dõi phơi nhiễm ETH bình phương, cho phép người dùng có được độ lồi mà không cần quản lý quyền chọn định kỳ. Khi ra mắt trên Ethereum phí rất cao, sản phẩm khó giải thích và tốn kém để nắm giữ khi phí funding cao.

Ngành công nghiệp liên tục bị cản trở, chủ yếu bị giới hạn bởi các ràng buộc cấu trúc. Sự tham gia yếu của nhà tạo lập thị trường khiến thanh khoản hai chiều tại nơi giao dịch mỏng và đẩy rủi ro khó phòng ngừa cho LP thụ động. Hiệu quả vốn thấp đi kèm với bề mặt biến động không đáng tin cậy, trong khi trải nghiệm người dùng mắc kẹt trong vùng không người: quá phức tạp đối với người bán lẻ, nhưng thiếu kiến trúc chuyên nghiệp mà các tổ chức cần.

Cơ sở hạ tầng mới và cải tiến

Kể từ những nỗ lực ban đầu này, các điều kiện đã liên tục được cải thiện:

Rollup và mở rộng Ethereum đã giảm phí gas, làm cho các hoạt động trên chuỗi phức tạp có chi phí phải chăng, đồng thời cải thiện thực hiện và thanh toán.

CLOB và RFQ bắt đầu thay thế mô hình AMM, tạo môi trường tự nhiên hơn cho các nhà giao dịch chuyên nghiệp và nhà tạo lập thị trường, cho phép họ báo giá cho các giá thực hiện và ngày đáo hạn cụ thể, cập nhật giá theo thời gian thực, kiểm soát rủi ro hiệu quả hơn.

Các sản phẩm đơn giản hóa nhắm đến đối tượng hẹp hơn, vì các nơi giao dịch tập trung vào việc ra mắt các sản phẩm cụ thể cho người dùng cụ thể.

Thị trường dự đoán làm cho lợi suất giống quyền chọn có thể tiếp cận được với người bán lẻ chính thống thông qua kết quả nhị phân, bình thường hóa giao dịch lợi suất có điều kiện

Nhu cầu tổ chức đối với quyền chọn crypto đã tăng steadily, chủ yếu thông qua Deribit, gần đây là thông qua IBIT và CME.

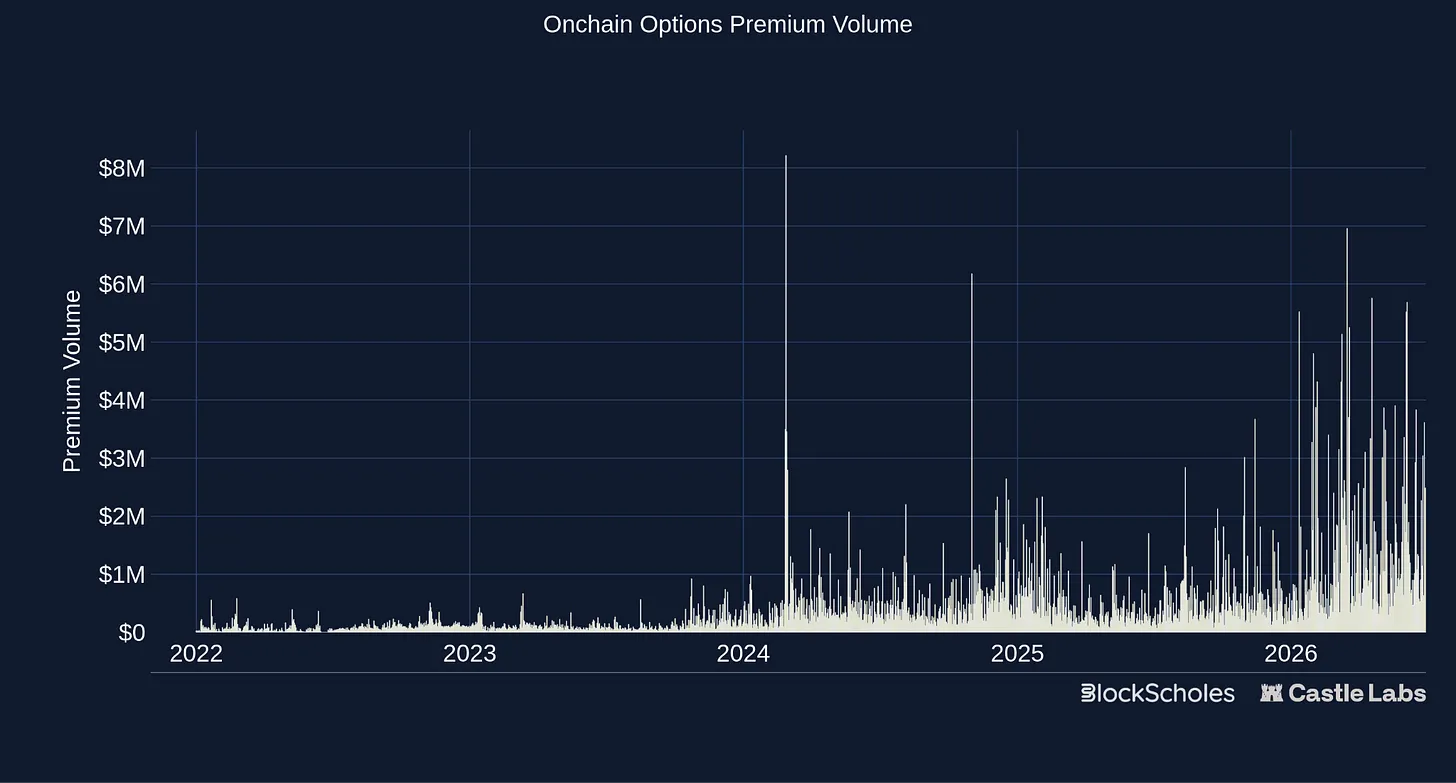

Các điều kiện trên chuỗi cũng được cải thiện, các thị trường quyền chọn mạnh mẽ hơn bắt đầu hình thành, khối lượng danh nghĩa 30 ngày khoảng 1,44 tỷ USD, khối lượng giao dịch phí quyền chọn đạt mức cao nhất mọi thời đại trong năm nay.

Danh mục kết quả trông rất khác so với chu kỳ DeFi quyền chọn đầu tiên. Các giao thức không còn cố gắng đơn giản trở thành Deribit trên chuỗi, hệ sinh thái liên quan đến nhiều bên tham gia từ nơi giao dịch tổ chức và wrapper ETF đến quyền chọn vanilla trên chuỗi, quyền chọn exotic mới và quyền chọn nhị phân hoạt động thông qua thị trường dự đoán.

Trong các phần sau, chúng ta sẽ đi sâu vào bối cảnh quyền chọn hiện tại, tập trung vào những gì đang xảy ra trên chuỗi.

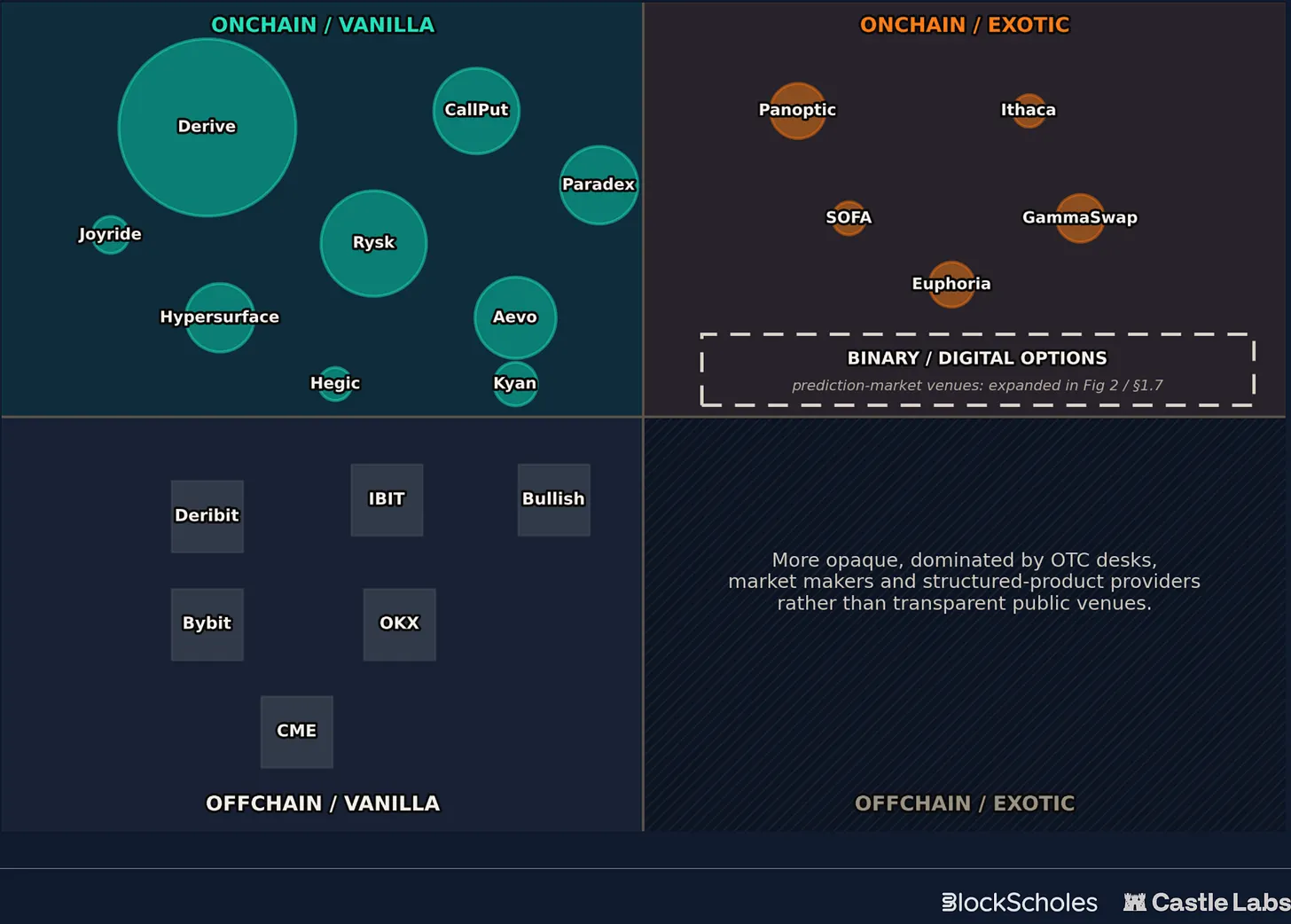

Hệ sinh thái quyền chọn crypto

Bối cảnh quyền chọn crypto là một tập hợp các thị trường liền kề với các loại thanh toán và lợi nhuận khác nhau. Bản đồ dưới đây chia nhỏ hệ sinh thái từ hai chiều này:

Thanh toán: Trên chuỗi đến ngoài chuỗi

Lợi nhuận: Vanilla đến Exotic

Quyền chọn vanilla ngoài chuỗi vẫn là nhà lãnh đạo rõ ràng, dẫn đầu bởi Deribit, IBIT và CME cũng như các CEX như Binance và OKX. Các nơi giao dịch vanilla trên chuỗi thì bắt đầu xây dựng lại thanh khoản xung quanh CLOB, RFQ và các sản phẩm đơn giản hóa lấy người dùng làm trung tâm hơn, đồng thời thanh toán giao dịch trên chuỗi.

Nhiều sản phẩm thử nghiệm hơn nằm trong quyền chọn exotic trên chuỗi, sử dụng lợi nhuận giống quyền chọn hoặc quyền chọn làm khối xây dựng, thay vì các lệnh mua, bán và chênh lệch giá niêm yết đơn giản. Các ví dụ bao gồm:

Quyền chọn vĩnh cửu: Thay thế ngày đáo hạn cố định bằng cơ chế phí quyền chọn dòng chảy. Điều này cho phép các nhà giao dịch nắm giữ vị thế biến động vô thời hạn, không có ma sát và chi phí gas của việc gia hạn hợp đồng thủ công.

Quyền chọn native AMM: Tạo phơi nhiễm giống quyền chọn từ vị thế thanh khoản AMM thay vì các lệnh mua và bán niêm yết. Điều này cho phép những người nông lợi suất nâng cao phòng ngừa tổn thất vô thường và cho phép những người đầu cơ tài sản đuôi dài mua quyền chọn mua và bán cho các token mới chưa niêm yết.

Quyền chọn chạm ngắn hạn: Cung cấp lợi nhuận cố định ngay lập tức tại thời điểm chính xác khi tài sản chạm hoặc突破 mục tiêu giá cụ thể. Cấu trúc này được sử dụng nhiều bởi các nhà giao dịch trong ngày bán lẻ, scalpers và các nhà giao dịch tin tức driven by sự kiện, những người theo đuổi vòng phản hồi nhanh trong các đợt bùng nổ động lực trong ngày cực đoan.

Góc phần tư thứ tư — quyền chọn exotic ngoài chuỗi kém minh bạch hơn, do các bàn giao dịch OTC, nhà tạo lập thị trường và nhà cung cấp sản phẩm cấu trúc thống trị, thay vì các nơi giao dịch công khai minh bạch.

Báo cáo này tập trung vào phía trên chuỗi của bản đồ, bao gồm các nơi giao dịch quyền chọn vanilla và nguyên mẫu quyền chọn exotic, sau đó chuyển sang các thị trường giống quyền chọn nhị phân, hình thức biểu đạt phổ biến nhất là thị trường dự đoán.

Sàn giao dịch quyền chọn vanilla trên chuỗi

Quyền chọn thông thường trên chuỗi gần đây đã đạt được tiến bộ rõ rệt, không phải bằng cách thay đổi lợi nhuận tự thân, mà bằng cách hoàn thiện cơ sở hạ tầng xung quanh, thiết kế sản phẩm và trải nghiệm người dùng. Các nền tảng này普遍 chuyển từ pool LP thụ động sang CLOB và RFQ, dành chỗ cho ký quỹ danh mục đầu tư và tài sản thế chấp sinh lãi, đồng thời ra mắt các sản phẩm lợi suất có mục tiêu hơn, đơn giản hóa kết quả cho người dùng.

Phần này sẽ giới thiệu một số nền tảng nổi bật nhất hiện nay.

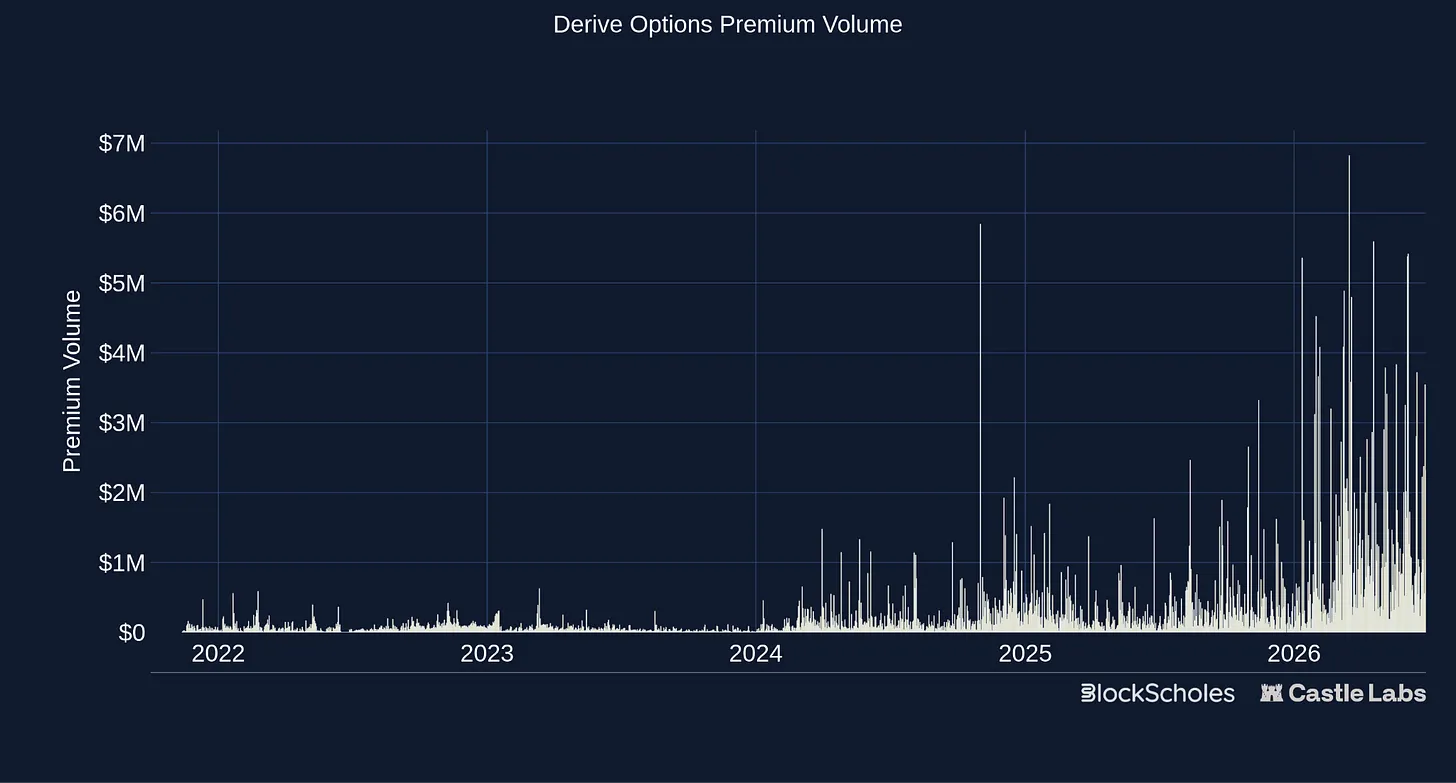

Derive

Derive là ví dụ điển hình cho sự chuyển đổi kiến trúc này. Nó phát triển từ Lyra, một AMM quyền chọn, trở thành nền tảng dựa trên CLOB như chúng ta thấy ngày nay. Ngày nay, Derive chạy trên OP Stack L2 riêng của mình, cung cấp quyền chọn và hợp đồng ký quỹ chéo thông qua giao diện sổ lệnh chuyên nghiệp. Derive không cố gắng ẩn sự phức tạp của quyền chọn khỏi người dùng, do đó người dùng mục tiêu là các nhà giao dịch chuyên nghiệp, nhà tạo lập thị trường, người dùng tổ chức và các nhà giao dịch biến động thành thạo khác. Nó trông rất giống các sàn giao dịch quyền chọn truyền thống, cung cấp một loạt tài sản, giá thực hiện và ngày đáo hạn, có thể kết hợp để tạo cấu trúc lợi suất tùy chỉnh.

Sử dụng công cụ khớp lệnh ngoài chuỗi để thực hiện ngay lập tức, đồng thời sử dụng L2 trên chuỗi để thanh toán, cho phép các nhà cấu hình tổ chức giao dịch với tốc độ của các sàn giao dịch tập trung (CEX) như Deribit, đồng thời duy trì quyền sở hữu tài sản không lưu ký. Derive cũng cung cấp một loạt sản phẩm vault, khác với các nỗ lực trước đây, các sản phẩm này sử dụng thực thi sàn giao dịch cơ bản để thực hiện các chiến lược quyền chọn được lên lịch trước, nhằm mục đích kiếm lợi suất cho người gửi.

Derive hiện chiếm phần lớn hoạt động quyền chọn trên chuỗi, giá trị danh nghĩa 30 ngày là 1,142 tỷ USD, phí quyền chọn là 44,3 triệu USD, lần lượt chiếm 79,2% và 87,2% của danh mục này. Cần lưu ý rằng Derive sử dụng phần thưởng nhà tạo lập thị trường, khuyến khích OP, phần thưởng DRV và chương trình hoàn tiền để hỗ trợ thanh khoản.

Mặc dù có khuyến khích về thanh khoản và sự tham gia, Derive vẫn thể hiện sự phát triển của ngành trong nhiều năm, các sàn giao dịch quyền chọn trưởng thành hiện chạy trên các application chain hiệu suất cao, có thể truy cập bởi các tổ chức và nhà tạo lập thị trường.

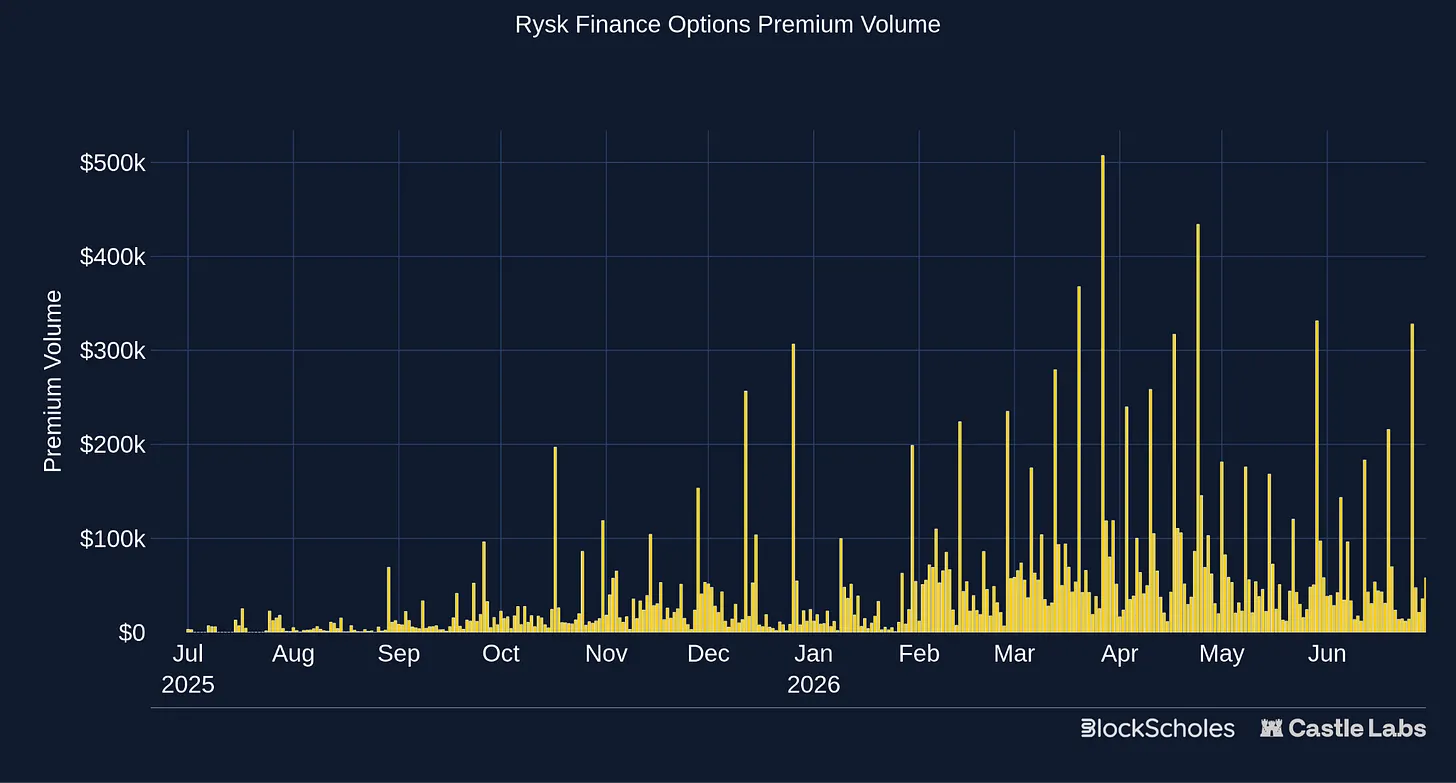

Rysk

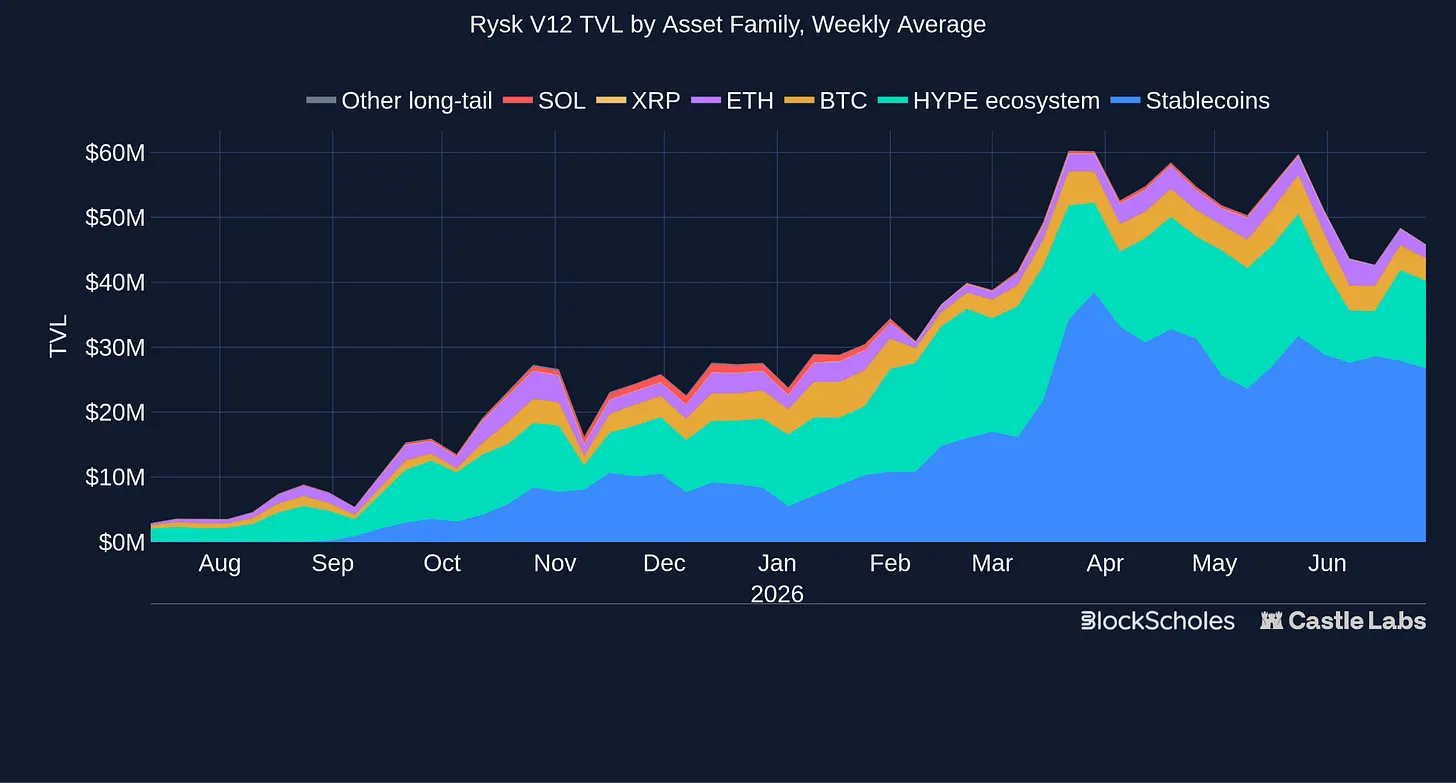

Rysk đã áp dụng một cách tiếp cận hoàn toàn khác với Derive. Nó được xây dựng xung quanh quyền chọn mua có bảo đảm và quyền chọn bán đảm bảo bằng tiền mặt, sử dụng quyền chọn như sản phẩm lợi suất trả trước, đồng thời giữ giá thực hiện và ngày đáo hạn có thể tùy chọn, khác với các vault quyền chọn trong quá khứ. Nó định tuyến nhu cầu người dùng thông qua hệ thống RFQ, các nhà tạo lập thị trường báo giá cho các yêu cầu cụ thể, mua dòng quyền chọn và quản lý rủi ro của riêng họ ở nơi khác. Rysk tập trung vào việc đơn giản hóa sự phức tạp của các sản phẩm quyền chọn, làm cho nó hấp dẫn đối với cả nhà đầu tư nhỏ lẻ và tổ chức thông qua lựa chọn tài sản mạnh mẽ, kết quả được xác định rõ ràng và trải nghiệm người dùng liền mạch.

Đối với người dùng, sản phẩm rất đơn giản. Kiếm lợi suất trên tài sản của bạn, đồng thời thỏa thuận một mức giá mà bạn sẵn sàng bán hoặc mua. Điều này được phản ánh trong nhóm người dùng thực tế rộng rãi. Họ đều muốn kiếm lợi suất, nhưng thực hiện theo những cách khác nhau và chiến lược khác nhau. Treasury, DAO và quỹ là những người nắm giữ dài hạn, họ đã có quan điểm về mức giá nào họ sẵn sàng mua hoặc bán tài sản, ngay cả khi họ không muốn làm vậy, họ vẫn có thể kiếm lợi suất ở các giá thực hiện xa hơn. Mặt khác, người dùng tổ chức, ví dụ như Hyperion, một công ty treasury HYPE niêm yết trên NASDAQ, chạy các chiến lược vault được tuyển chọn trên cơ sở hạ tầng Rysk. Nhiệm vụ của họ là tích lũy HYPE, do đó chiến lược quyền chọn bán đảm bảo bằng tiền mặt là lựa chọn tự nhiên, kiếm lợi suất cho họ trong khi đặt lệnh ở mức giá thấp hơn.

Rysk đã tạo ra 136,3 triệu USD giá trị danh nghĩa và 1,94 triệu USD phí quyền chọn trong 30 ngày qua, chiếm 9,5% giá trị danh nghĩa của danh mục này. Khối lượng danh nghĩa hàng tháng của Rysk tăng từ 50 triệu USD vào tháng 1 lên 182 triệu USD vào tháng 5, cũng duy trì trên 175 triệu USD trong tháng 3 và tháng 4.

Khác với Derive, TVL liên quan hơn đến Rysk, vì sản phẩm dựa trên chiến lược bán quyền chọn được thế chấp hóa. Để nhận phí quyền chọn, bạn cần gửi tất cả tài sản thế chấp, trong khi ở Derive, người dùng có thể mua quyền chọn rẻ với phí quyền chọn thấp để theo đuổi lợi nhuận lớn.

Rysk đã tìm thấy sự phù hợp giữa sản phẩm và thị trường khác trong lĩnh vực quyền chọn, định vị lại quyền chọn từ công cụ giao dịch thành sản phẩm lợi suất dựa trên bán biến động. Khi lợi suất toàn ngành bị nén, điều này đã trở nên cực kỳ cạnh tranh so với các sản phẩm cho vay, staking và basis, bằng chứng là tăng trưởng mạnh mẽ liên tục kể từ khi ra mắt.

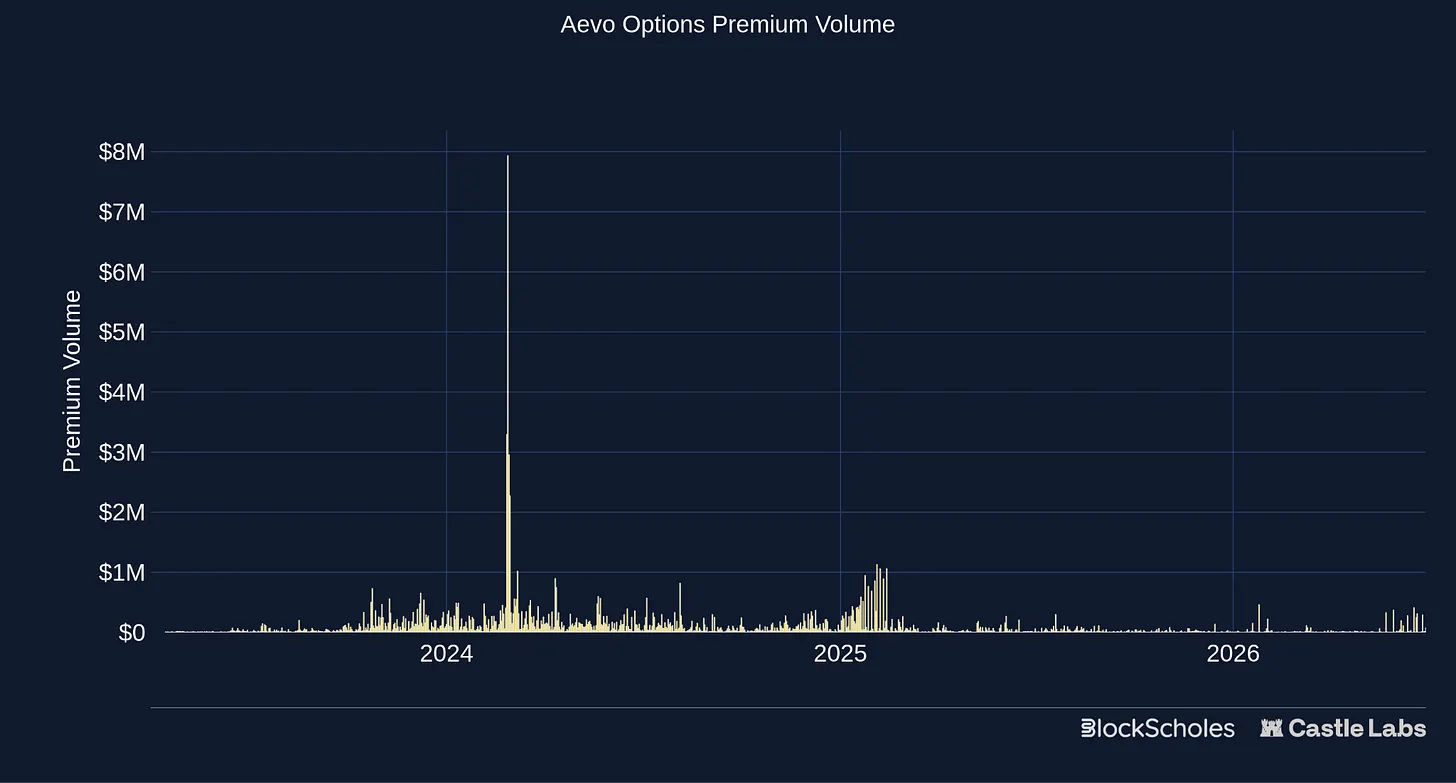

Aevo

Giống như Derive, Aevo phát triển từ sản phẩm quyền chọn ban đầu thành sàn giao dịch sổ lệnh. Nó phát triển từ Ribbon Finance, một trong những sản phẩm vault quyền chọn DeFi (DOV) chính đầu tiên, sau đó chuyển sang nền tảng phái sinh rộng hơn. Ngày nay, Aevo cung cấp quyền chọn cũng như hợp đồng, thị trường pre-listing, OTC và chiến lược tự động trên L2 tùy chỉnh,采用 khớp lệnh ngoài chuỗi và thanh toán trên chuỗi. Các lệnh được khớp trong micro giây thông qua sổ lệnh giới hạn tập trung (CLOB) ngoài chuỗi để sao chép trải nghiệm người dùng CEX, nhưng vốn của người dùng vẫn được lưu trữ an toàn trong các hợp đồng thông minh trên chuỗi được lưu ký trên custom OP Stack Ethereum L2 rollup.

Aevo ra mắt năm 2023, hoạt động quyền chọn sôi động nhất trong năm 2024. Kể từ đó, TVL được báo cáo và hoạt động quyền chọn可见 đã giảm từ mức cao ban đầu, mặc dù khối lượng giao dịch phí quyền chọn gần đây bắt đầu tăng trở lại.

Điểm bán hàng độc đáo chính của Aevo là cung cấp nhiều sản phẩm trong một tài khoản ký quỹ thống nhất. Điều này bao gồm token pre-listing, cho phép người dùng giao dịch quyền chọn và hợp đồng đòn bẩy cao trên các token chưa phát hành được quan tâm này trước khi chúng vào thị trường spot.

Aevo đã tạo ra 45,1 triệu USD giá trị danh nghĩa và 2,52 triệu USD phí quyền chọn trong 30 ngày qua, chiếm 3,1% giá trị danh nghĩa quyền chọn trên chuỗi. Giá trị danh nghĩa hàng tháng tăng từ 20 triệu USD vào tháng 1 lên 50 triệu USD vào tháng 5, nhưng hợp đồng chưa đóng quyền chọn real-time chỉ khoảng 3,6 triệu USD, thấp hơn nhiều so với Derive, và cũng thấp hơn chỉ số đại lý giá trị danh nghĩa chưa đóng mà Rysk tính toán.

Các khuyến khích có thể hỗ trợ một phần hoạt động. Aevo phân phối 1 triệu AEVO hàng tuần thông qua phần thưởng giao dịch, trong đó 30% dành cho quyền chọn, điều này có thể giải thích một phần cho sự tăng khối lượng giao dịch quyền chọn gần đây. Mặc dù Ribbon là một trong những nhóm quyền chọn sớm nhất của DeFi, tập trung vào vault quyền chọn, nhưng việc Aevo chuyển sang sàn giao dịch phái sinh rộng hơn đã thu hút sự chú ý vào hợp đồng, thị trường pre-listing và hoạt động giao dịch. Quyền chọn giờ đây trông giống như một sản phẩm phụ, ít được chú ý hơn,而不是业务核心,mặc dù nhóm rõ ràng đang nỗ lực thúc đẩy hoạt động ở đó, nhưng liệu các khuyến khích này có thể hoàn toàn hồi sinh thị trường quyền chọn của Aevo hay không vẫn còn phải xem.

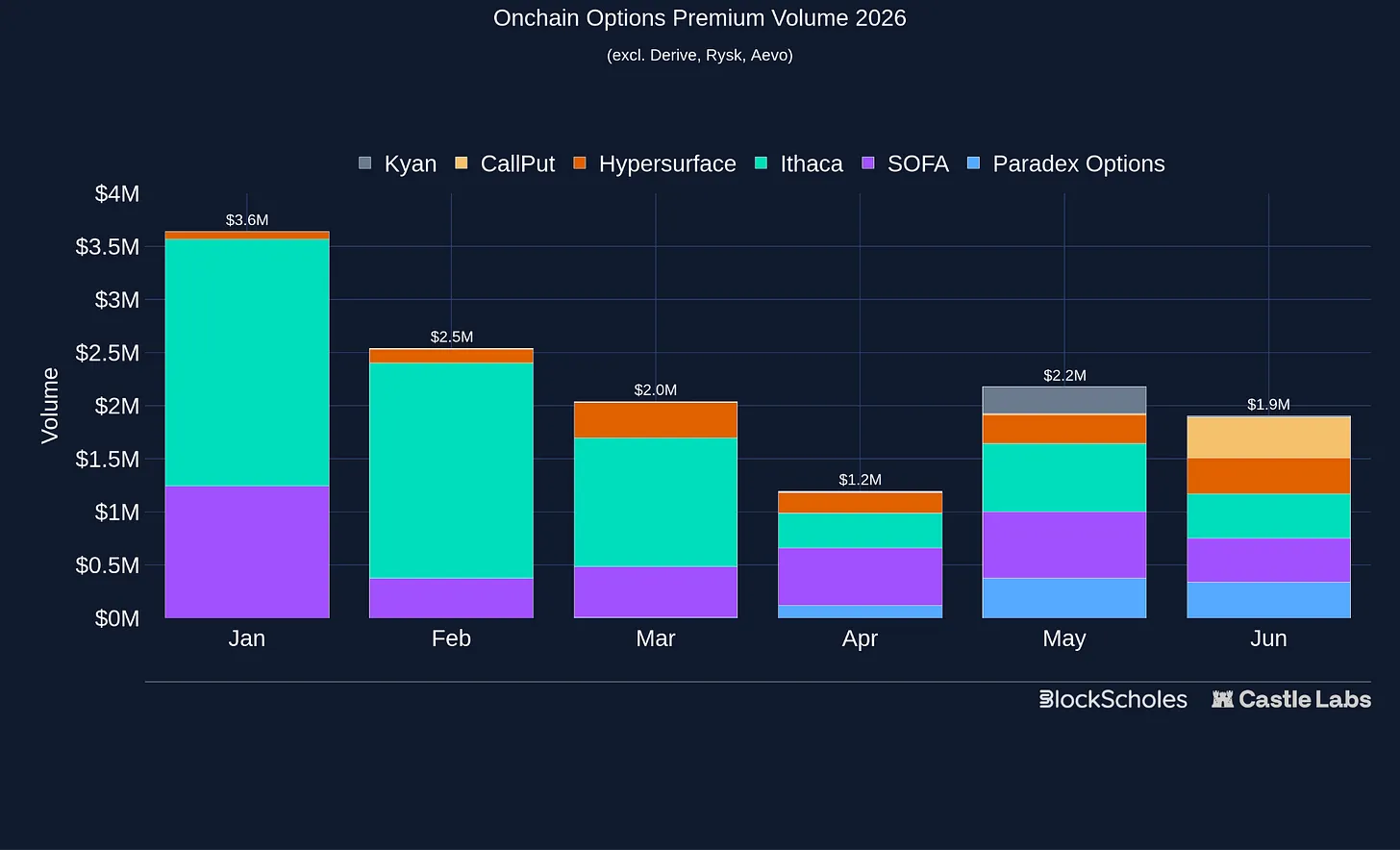

Các nền tảng khác

Dưới Derive, Rysk và Aevo, phần còn lại của thị trường nhỏ hơn và phân tán.

Paradex là một nền tảng phái sinh rộng khác, được xây dựng bởi nhóm Paradigm.co, nhóm này là nhà cung cấp thanh khoản phái sinh crypto tổ chức. Hiện cung cấp hợp đồng, quyền chọn và various Vault Traded Funds (VTFs), Paradex trước đây hỗ trợ quyền chọn vĩnh cửu, nhưng gần đây đã tạm dừng chức năng này, tập trung vào quyền chọn đáo hạn mở vào tháng 4 năm nay. Để khuyến khích các nhà giao dịch hơn nữa và giành thị phần, họ đã giới thiệu lại giao dịch không phí cho hợp đồng, spot và quyền chọn.

Hypersurface trông giống Rysk hơn, sử dụng quyền chọn mua có bảo đảm và quyền chọn bán đảm bảo bằng tiền mặt để cung cấp sản phẩm lợi suất trên HyperEVM. Phạm vi kinh doanh của CallPut vượt ra ngoài crypto, phân biệt với các nền tảng khác bằng cách cung cấp một loạt cổ phiếu (bao gồm SPCX, TSLA, NVDA và COIN) trong sàn giao dịch quyền chọn mua và bán thông thường của họ, sàn giao dịch này hoạt động thông qua thực hiện dựa trên yêu cầu và thanh khoản được quản lý bởi giao thức.

Kyan phát triển từ Premia thành sàn giao dịch phái sinh rộng hơn, sử dụng mô hình dựa trên sổ lệnh và hỗ trợ RFQ. Nó cung cấp ký quỹ danh mục đầu tư và giao dịch组合 đa chân để xây dựng các vị thế tùy chỉnh hơn.

Ithaca cung cấp nhiều quyền chọn, chiến lược và sản phẩm cấu trúc, gần đây đã tích hợp AI agent vào giao thức của họ để quản lý chiến lược quyền chọn.

SOFA.org cung cấp các sản phẩm cấu trúc, đóng gói kết quả giống quyền chọn thành các sản phẩm như Earn và Surge, thay vì để người dùng giao dịch quyền chọn trực tiếp.

Thị trường trở nên đa dạng hơn ở phân khúc thấp, những người mới đến như Kyan, Paradex và CallPut đã giành được thị phần khối lượng giao dịch phí quyền chọn trong những tháng gần đây.

Nhiều giao thức hiện đang xây dựng cơ sở hạ tầng tốt hơn, nhưng cơ sở hạ tầng là chưa đủ. Sổ lệnh, RFQ, ký quỹ chéo và ký quỹ danh mục đầu tư tự chúng không tạo ra nhu cầu. Người dùng vẫn cần một lý do để chọn quyền chọn thay vì hợp đồng để có phơi nhiễm hướng, hoặc chọn thị trường dự đoán để giao dịch sự kiện. Nhu cầu rõ ràng nhất khi quyền chọn liên quan đến vấn đề của người nắm giữ tài sản cụ thể, như ví dụ về Rysk và HYPE: họ cung cấp lợi suất cho những người nắm giữ HYPE mới giàu có, khả năng quản lý vào và ra, và một cách để hiện thực hóa phơi nhiễm mà không cần bán tài sản đơn giản. Để đạt được tăng trưởng mạnh mẽ hơn, các nhóm cần tạo ra các sản phẩm nhắm vào người dùng mà hợp đồng và thị trường dự đoán không thể dễ dàng sao chép.

Quyền chọn exotic trên chuỗi và nguyên mẫu quyền chọn ngắn hạn

Bởi cái gọi là quyền chọn exotic và nguyên mẫu quyền chọn ngắn hạn, chúng tôi đề cập đến các sản phẩm giống quyền chọn vượt ra ngoài các lệnh mua, bán và chênh lệch giá niêm yết đơn giản. Các sản phẩm này có thể loại bỏ ngày đáo hạn cố định, lấy phơi nhiễm từ thanh khoản AMM, hoặc thanh toán dựa trên việc giá có đạt đến một vùng cụ thể trong khung thời gian ngắn hay không.

Quyền chọn thông thường trên chuỗi chắc chắn đang trở nên phức tạp và chuyên nghiệp hơn, nhưng chúng vẫn phần lớn sao chép các sản phẩm ngoài chuỗi quen thuộc. Mặt khác, quyền chọn exotic và nguyên mẫu ngắn hạn mở rộng không gian thiết kế và nghiên cứu điển hình, thử nghiệm các lợi nhuận khó đạt được hơn thông qua quyền chọn niêm yết tiêu chuẩn: độ lồi vĩnh cửu, phơi nhiễm native AMM và thị trường chạm siêu ngắn hạn. Hầu hết các ý tưởng này chưa được kiểm chứng về mặt thương mại, thường giải quyết các vấn đề thiết kế lợi nhuận thú vị trước khi giải quyết vấn đề nhu cầu người dùng.

Quyền chọn vĩnh cửu

Quyền chọn vĩnh cửu loại bỏ biến số ngày đáo hạn khỏi phương trình. Các nhà giao dịch không cần chọn ngày đáo hạn cố định, thay vào đó nắm giữ phơi nhiễm độ lồi liên tục được tài trợ theo thời gian, rất giống hợp đồng tương lai vĩnh cửu, nhưng tiềm năng tăng giá lớn hơn. Squeeth là ví dụ lịch sử, cung cấp cho người dùng phơi nhiễm ETH², và Paradex cũng đã thử nghiệm quyền chọn vĩnh cửu, mặc dù thị trường quyền chọn real-time hiện tại của họ chỉ có ngày đáo hạn.

Vấn đề là, đặc biệt là so với hợp thông thường, việc loại bỏ ngày đáo hạn không loại bỏ sự phức tạp. Người dùng vẫn cần hiểu độ lồi, nhưng giờ đây còn cần quản lý chi phí tài trợ hoặc phí quyền chọn liên tục, và quyết định khi nào nắm giữ phơi nhiễm không còn biện minh cho lợi nhuận. Điều này làm suy yếu một trong những lợi thế cốt lõi của quyền chọn tiêu chuẩn: biết trước phí quyền chọn và lợi nhuận bạn sẽ trả. Quyền chọn vĩnh cửu vẫn là một nguyên mẫu thú vị, nhưng chưa làm cho sản phẩm đơn giản hơn hoặc được áp dụng rộng rãi hơn.

Quyền chọn native AMM

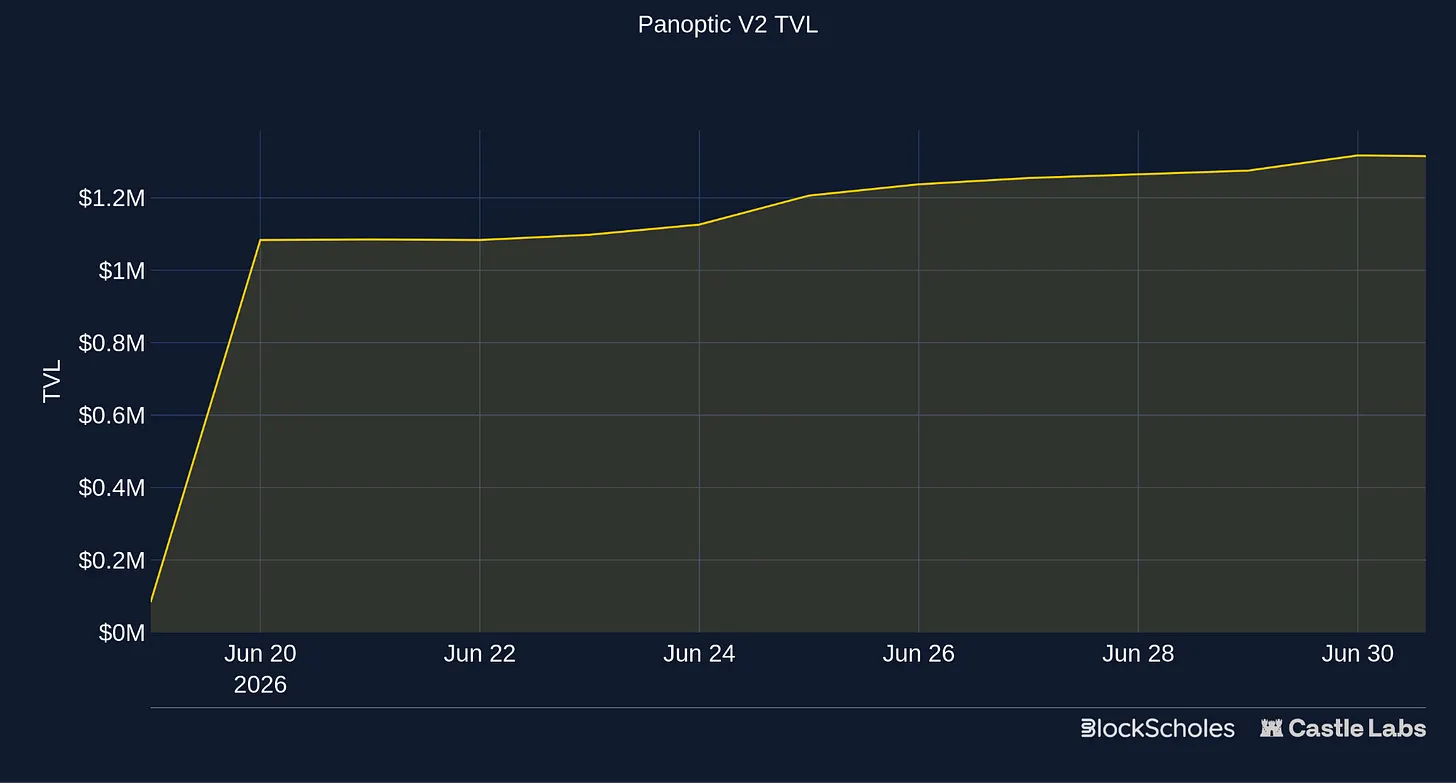

Các nền tảng quyền chọn truyền thống phân tán thanh khoản vào các giá thực hiện và ngày đáo hạn khác nhau, các nhà tạo lập thị trường cần cập nhật báo giá sau mỗi biến động giá. Mặc dù các chuỗi nhanh hơn và rẻ hơn đã cải thiện, đây vẫn là một nhiệm vụ khó khăn, đặc biệt là trên Ethereum mainnet, và thường dựa vào khớp lệnh ngoài chuỗi. Panoptic và GammaSwap chuyển sang sử dụng thanh khoản AMM để tạo phơi nhiễm giống quyền chọn.

Panoptic sử dụng phạm vi thanh khoản phong cách Uniswap V3 để tạo quyền chọn vĩnh cửu. Người mua không trả phí quyền chọn trả trước cố định cho ngày đáo hạn cố định, thay vào đó trả phí quyền chọn dòng chảy theo thời gian, trong khi phạm vi thanh khoản hoạt động như giá thực hiện và cơ sở cho phơi nhiễm quyền chọn. Bằng cách này, quyền chọn có thể được tạo cho các tài sản đuôi dài đã giao dịch trên AMM mà không cần sổ lệnh riêng. Panoptic V2 vừa ra mắt, cung cấp giao dịch quyền chọn vĩnh cửu cho ETH và SPCX. Mặt khác, người gửi có thể vào Unicorn vault (giữ delta trung tính và scalp gamma), hoặc PLP Vault (sử dụng thanh khoản ETH gửi để kiếm phí Uniswap, phí quyền chọn Panoptic và phí cho vay).

GammaSwap đã tiếp cận một góc độ khác trong V1 của họ, cho phép người dùng vay thanh khoản AMM và tạo phơi nhiễm quyền chọn vĩnh cửu. Điều này làm cho việc phòng ngừa tổn thất vô thường hoặc đầu cơ biến động token mà không cần oracle trở nên khả thi.

Các sản phẩm này là các thiết kế native DeFi phức tạp nhất trong danh mục này. Ví dụ, Panoptic mặc dù loại bỏ sự phân mảnh ngày đáo hạn, nhưng cũng giới thiệu phí quyền chọn dòng chảy, chiều rộng thanh khoản và cơ chế phạm vi AMM, có nghĩa là người dùng sản phẩm cần làm quen với Uniswap V3 và sự phức tạp của việc cung cấp thanh khoản. Mặt khác, GammaSwap giờ đã chuyển đổi hoàn toàn, hy vọng vượt qua các vấn đề hiệu quả vốn và phức tạp của họ bằng cách sử dụng sổ lệnh để tạo thị trường nhị phân tập trung vào crypto. Điều này cung cấp cho người dùng giao dịch độ lồi đơn giản, không có rủi ro thanh lý. Trong các thị trường này, người dùng要么 đúng và thắng,要么 sai và thua.

Quyền chọn "chạm" ngắn hạn

Danh mục này có lẽ xa nhất so với quyền chọn mua và bán tiêu chuẩn. Người dùng không mua phơi nhiễm tăng hoặc giảm ở giá thực hiện và ngày đáo hạn cố định, thay vào đó chọn một điều kiện đơn giản trong khung thời gian ngắn: giá sẽ vào vùng này không, sẽ kết thúc trên mức này không, hoặc sẽ thanh toán in-the-money trong vài phút tới không?

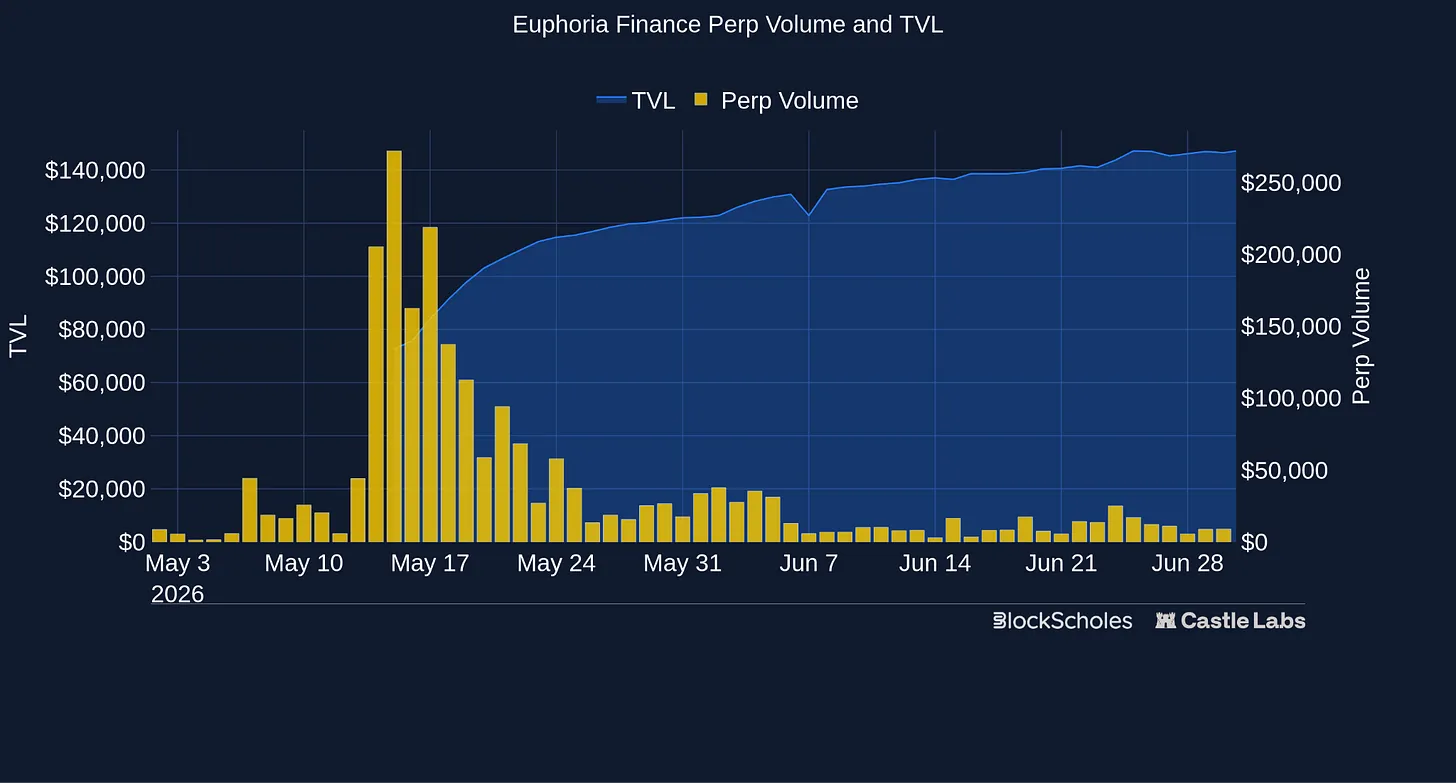

Tap Trading của Euphoria là trường hợp trên chuỗi mới nhất của thiết kế này. Người dùng chọn một ô lưới, đại diện cho khoảng giá trong cửa sổ năm giây. Khoản thanh toán được các nhà tạo lập thị trường chuyên nghiệp báo giá trước, thay đổi dựa trên khoảng cách với giá spot, thời gian đáo hạn và biến động. Nếu giá vào vùng đã chọn trước khi đáo hạn, giao dịch thắng. Nếu không, giao dịch đáo hạn về 0.

Sản phẩm này đi theo hướng tương tự như thị trường nhị phân của GammaSwap V2. Người dùng mục tiêu muốn đặt cược vào giá crypto trong khung thời gian ngày càng ngắn, do đó sản phẩm này cạnh tranh ít hơn với các sàn giao dịch quyền chọn truyền thống, mà nhiều hơn với hợp đồng vĩnh cửu, thị trường dự đoán và cờ bạc di động. Sức hấp dẫn của nó nằm ở sự đơn giản: người dùng có thể hiểu giao dịch nhanh chóng, có được phơi nhiễm độ lồi, không cần quản lý phí funding, thanh lý, các希腊字母 hoặc suy giảm giá trị thời gian.

Tại sao quyền chọn và thị trường dự đoán là cùng một công cụ

Sự phổ biến mới nổi của thị trường dự đoán trong những người tham gia bán lẻ, là trường hợp thực tế đầu tiên của các sản phẩm lợi nhuận phi tuyến tính có được sức hấp dẫn đáng kể trên chuỗi.

Nhưng những người dùng giao dịch các sản phẩm này hiếm khi biết rằng, thị trường dự đoán cho các tài sản tài chính, như thị trường BTC tăng/giảm, về cấu trúc hoàn toàn giống với quyền chọn nhị phân,后者 là công cụ được biết đến rộng rãi và nghiên cứu kỹ lưỡng trong tài chính truyền thống. Mỗi hợp đồng trả một khoản cố định nếu điều kiện được đáp ứng khi đáo hạn, nếu không trả $0.

Bài viết này được trích từ nghiên cứu của chúng tôi về sự phục hưng quyền chọn trên chuỗi, phác thảo quyền chọn (và thị trường dự đoán) như một phần mở rộng của công cụ giao dịch, và biến động định giá cho chúng, được phát hành hợp tác với Block Scholes.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News