Cộng sự Galaxy: MEV sẽ đóng vai trò quan trọng trong thị trường không gian khối

Tuyển chọn TechFlowTuyển chọn TechFlow

Cộng sự Galaxy: MEV sẽ đóng vai trò quan trọng trong thị trường không gian khối

MEV là người tiêu thụ không gian khối vĩnh viễn.

Tác giả: Will Nuelle, Đối tác chung Galaxy Ventures

Biên dịch: Luffy, Foresight News

Giới thiệu

Trước đây, trong bài viết “Mô hình kinh doanh không gian khối”, chúng tôi đã chỉ ra rằng việc bán không gian khối là một trong bốn phân khúc thị trường tiền mã hóa có thể tạo ra sự phù hợp sản phẩm-thị trường lặp lại và vững chắc. Theo thời gian, chúng tôi dự đoán không gian khối sẽ trở thành phân khúc mang lại lợi nhuận gộp lớn thứ hai, chỉ sau các sàn giao dịch, thậm chí có thể vươn lên vị trí đầu tiên nếu khối lượng giao dịch chuyển từ CEX sang DEX. Đây là mô hình kinh doanh B2B2C, khi blockchain thu hút các nhà phát triển ứng dụng, và chính những nhà phát triển này lại thu hút người dùng (cá nhân và doanh nghiệp) sử dụng không gian khối thông qua ứng dụng của họ.

Chúng tôi cũng cho rằng không gian khối là một loại hình kinh doanh dựa trên hiệu ứng mạng lưới, trái ngược hoàn toàn với mô hình kinh doanh điện toán đám mây tập trung – nơi có lợi thế nhờ quy mô kinh tế nhưng lại thiếu hiệu ứng mạng. Hiệu ứng mạng trong blockchain tồn tại ở (i) các nhà phát triển ứng dụng, (ii) việc triển khai ứng dụng, (iii) người dùng, (iv) thanh khoản trong các giao thức và (v) vốn gốc.

Galaxy dự báo nhu cầu tiêu thụ không gian khối (tính theo tổng chi phí chi trả để tiêu thụ không gian khối) sẽ gia tăng theo cấp số nhân, và bất kỳ sự mở rộng nào về dung lượng blockchain trong tương lai đều sẽ được nhu cầu lấp đầy.

Kinh tế học MEV

Trong bài viết này, chúng tôi sẽ đánh giá tỷ lệ phần trăm không gian khối bị chiếm dụng bởi các giao dịch MEV và thảo luận lý do vì sao điều này quan trọng đối với việc đánh giá không gian khối như một mô hình kinh doanh.

Giao dịch MEV khác biệt rõ rệt so với giao dịch phi MEV. Nhu cầu MEV bắt nguồn từ bên trong hệ thống (nội sinh), trong khi nhu cầu giao dịch phi MEV đến từ bên ngoài hệ thống (ngoại sinh). MEV là dạng khuếch đại nhu cầu không gian khối, chỉ xuất hiện khi có người dùng khác sử dụng hệ thống.

-

Giao dịch phi MEV: Người dùng sẵn sàng trả phí vì họ có nhu cầu ngoại sinh khi sử dụng ứng dụng, ví dụ như phí giao dịch stablecoin hoặc gửi tiền vào Compound.

-

Giao dịch MEV: Người dùng có khả năng kiếm lợi nhuận phi rủi ro (hoặc gần như phi rủi ro) dựa trên trạng thái hệ thống. Nhu cầu sử dụng hệ thống từ bên ngoài tạo ra nhu cầu tiêu thụ không gian khối. Nói cách khác, đây là nhu cầu nội sinh.

Trong nghiên cứu về không gian khối như một mô hình kinh doanh, tôi luôn tự hỏi: MEV đóng góp bao nhiêu vào tổng cầu không gian khối?

MEV là yếu tố thúc đẩy nhu cầu không gian khối

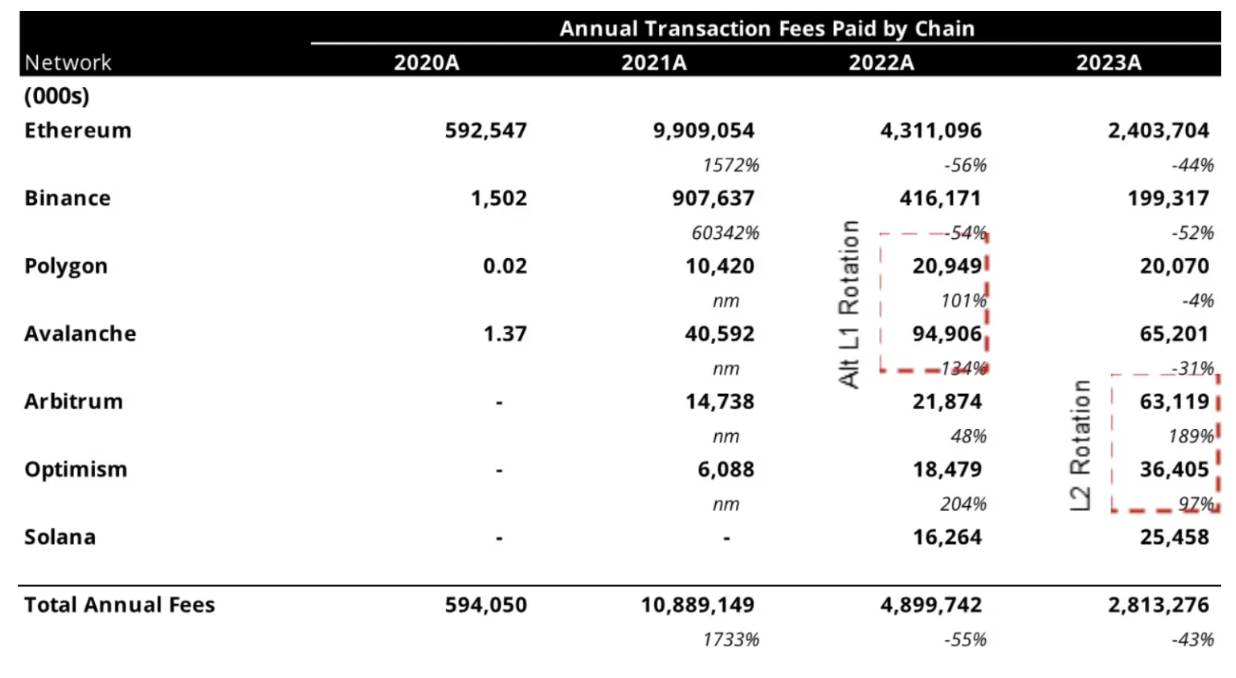

Như đã thấy trong bài viết trước “Mô hình kinh doanh không gian khối”, tổng nhu cầu về không gian khối trên các blockchain hàng đầu hiện nay đạt hàng tỷ USD mỗi năm và phân bố theo luật luỹ thừa:

Nguồn: Will Nuelle, Galaxy Ventures

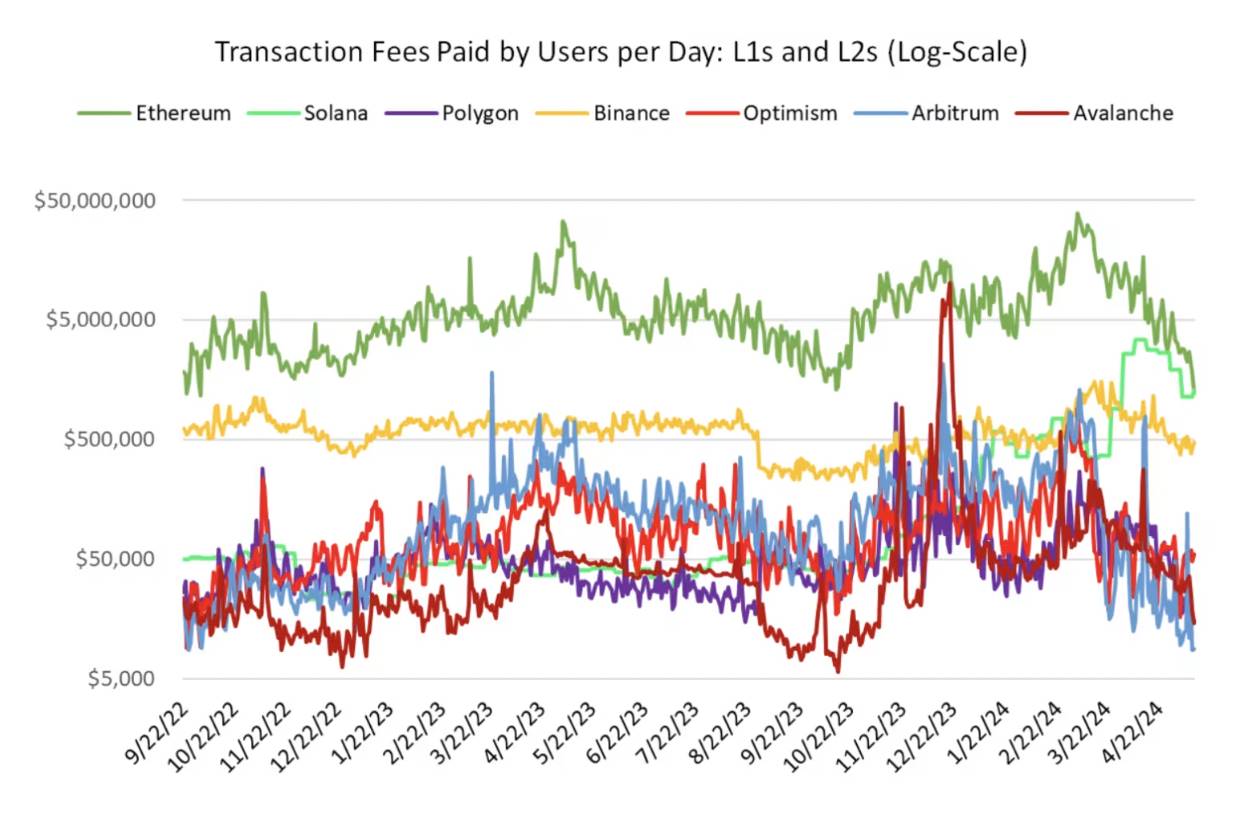

Phí giao dịch trung bình mà người dùng chi trả hằng ngày kể từ tháng 9 năm 2022 (chuỗi thời gian được hiển thị theo thang logarit):

Nguồn: Will Nuelle, Galaxy Ventures

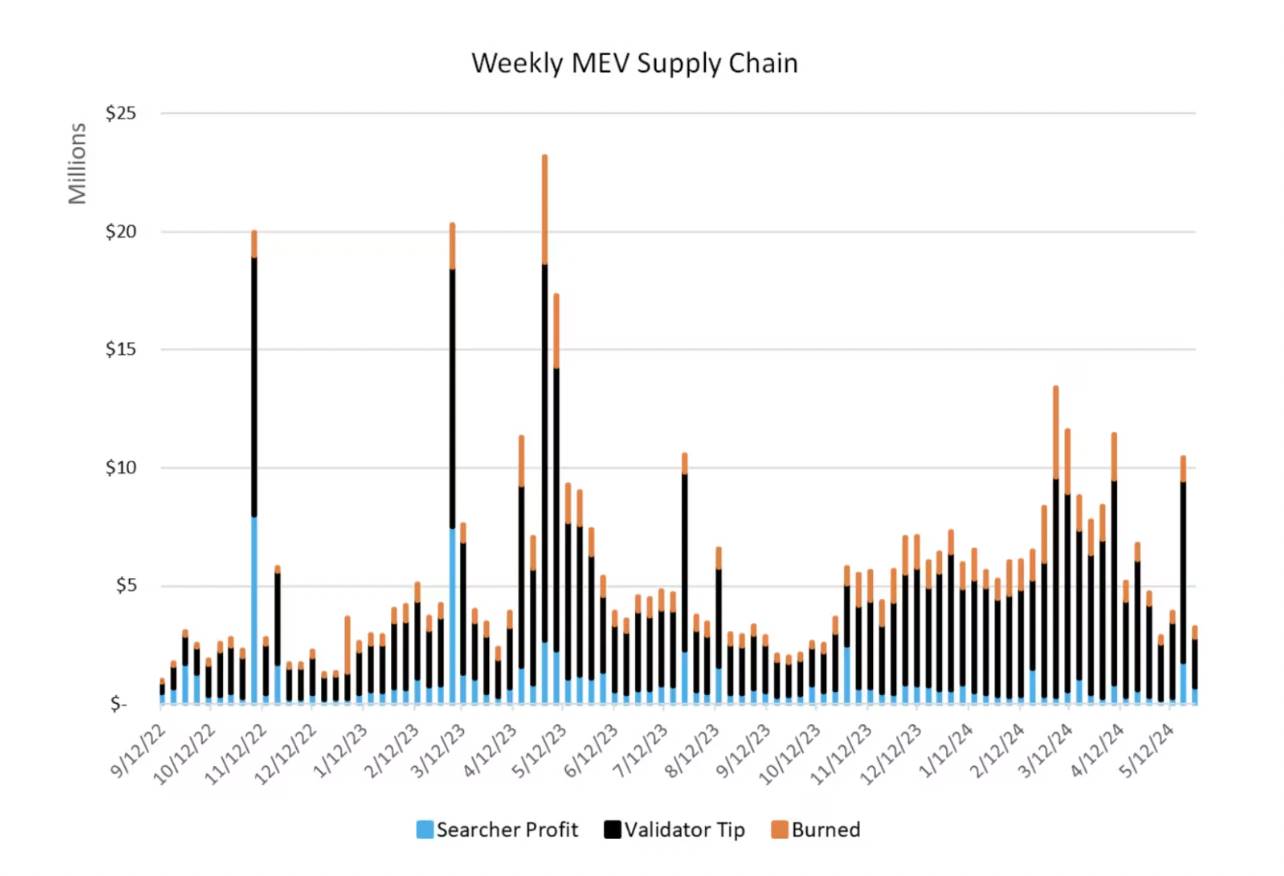

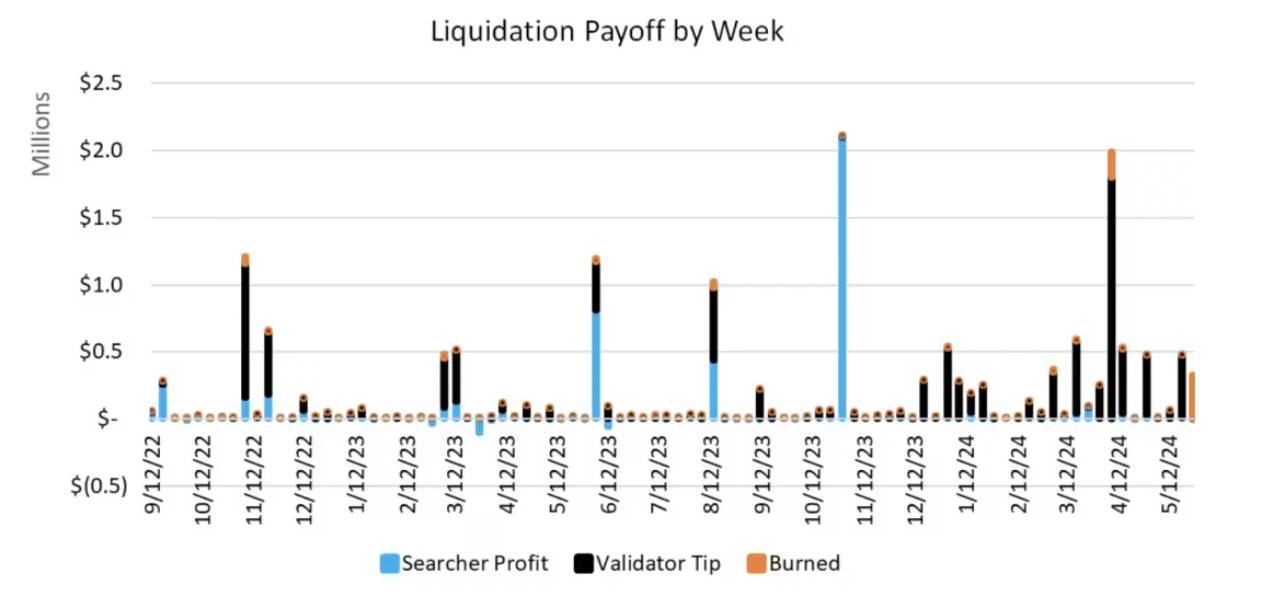

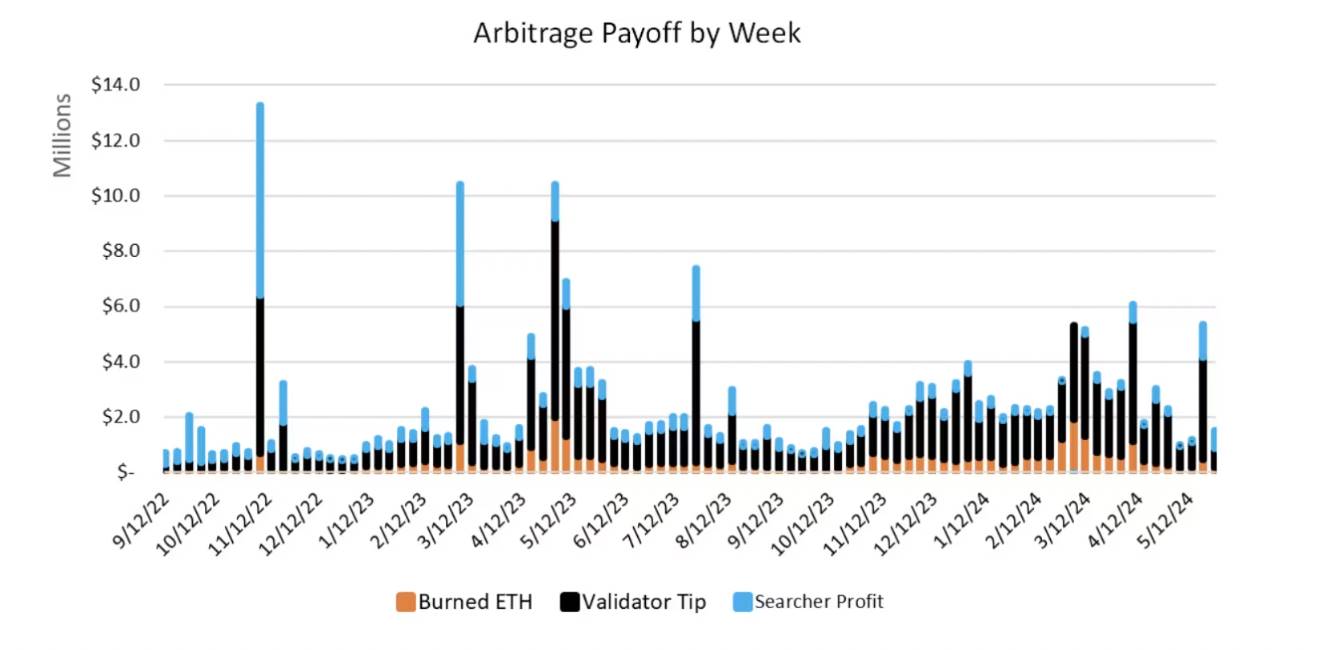

MEV là chức năng vĩnh viễn của blockchain và cũng là người tiêu dùng không gian khối lâu dài. Biểu đồ dưới đây cho thấy MEV trên Ethereum (duy nhất chuỗi có dữ liệu MEV công khai tốt) tính đến cuối tháng 2 năm 2024, được phân bổ giữa lợi nhuận của các searcher, tiền boa cho validator và ETH bị đốt. Các con số này không bao gồm hoạt động chênh lệch giá DeFi-CeFi, vốn mang tính thống kê chứ không phải nguyên tử, và diễn ra cả trên và ngoài chuỗi.

Nguồn: Will Nuelle, Galaxy Ventures

Searcher tìm kiếm cơ hội MEV và trả phí giao dịch để có cơ hội được đưa vào khối. Cạnh tranh giữa các searcher buộc họ phải trả phí cao hơn mức bình thường để đảm bảo được bao gồm, do đó phần lớn phí giao dịch trả cho MEV đi vào túi validator, biểu hiện ở lợi nhuận cuối cùng của validator cao hơn nhẹ so với lợi nhuận từ việc stake ETH. Một phần được đốt theo EIP-1559, mang lại lợi ích cho tất cả holder ETH; phần còn lại trở thành lợi nhuận cho hoạt động của searcher. Năm 2023, chuỗi cung ứng MEV đầy đủ trung bình thu nhập 6,6 triệu USD mỗi tuần, đỉnh điểm vào tháng 5 từng vượt quá 20 triệu USD (không bao gồm lợi nhuận từ chênh lệch CeFi-DeFi).

Chiến lược MEV

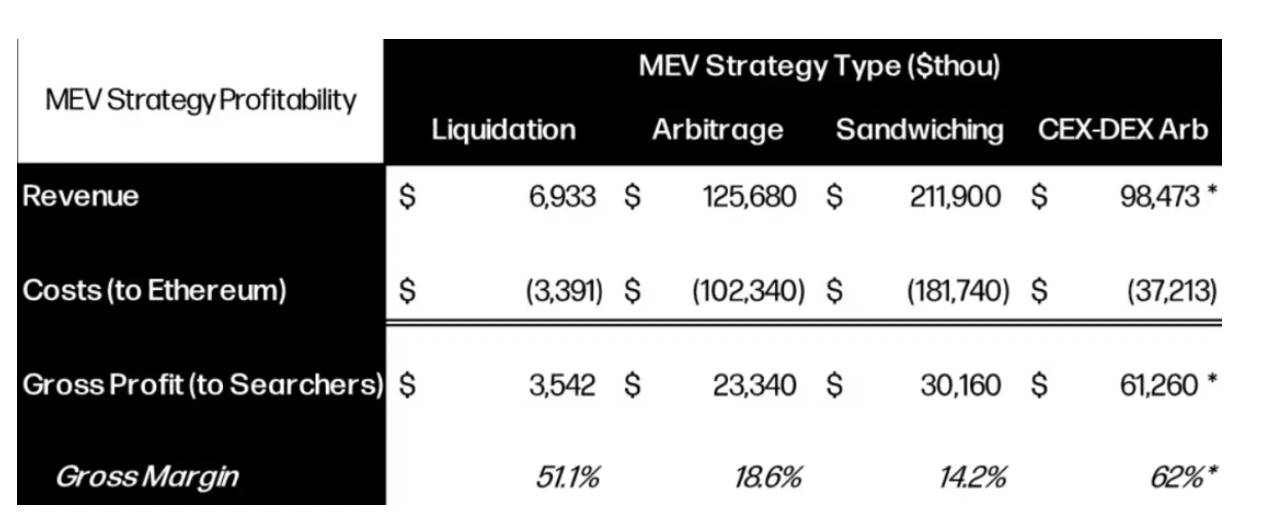

Các chiến lược MEV khác nhau có lợi nhuận và biên lợi nhuận khác nhau. Dữ liệu cho thấy sandwiching (giao dịch kẹp) là một dạng MEV ký sinh, bằng cách front-run và back-run các người dùng DEX thiếu cảnh giác, đã tạo ra 212 triệu USD doanh thu trên Ethereum năm ngoái. Arbitrage nguyên tử sinh lời hơn, vì nó giúp cân bằng giá trong các pool DEX, tạo ra tổng doanh thu 126 triệu USD trong năm 2023. Thanh lý (phần thưởng từ việc dọn nợ xấu trên các giao thức cho vay như Maker, Aave và Compound) chỉ tạo ra 7 triệu USD doanh thu trong năm 2024. Ngoài ra còn có một số dạng MEV khác, nhưng chủ yếu mang tính tùy chỉnh hơn là hệ thống.

Nguồn: Will Nuelle, Galaxy Ventures

Arbitrage CeFi-DeFi là chiến lược khó đo lường hơn, và không có dữ liệu công khai nào định lượng được lợi nhuận từ arbitrage này (do phần CeFi không minh bạch). Dữ liệu theo dõi của Galaxy cho thấy arbitrage CeFi-DeFi kiếm được khoảng 98,5 triệu USD trong năm 2023, nhưng chỉ chiếm khoảng 60% thị phần. Con số này dựa trên mô phỏng dữ liệu báo giá CeFi, nhưng có thể cao hoặc thấp hơn tùy vào chiến lược cụ thể của Builder. Lưu ý rằng khoảng tin cậy của arbitrage CEX-DEX rất lớn.

Hấp dẫn hơn, biên lợi nhuận gộp của các chiến lược khác nhau cho thấy chiến lược nào mang lại nhiều lợi nhuận hơn cho Ethereum/validator, và chiến lược nào mang lại nhiều lợi nhuận hơn cho searcher. Arbitrage và sandwich có biên lợi nhuận lần lượt là 18,6% và 14,2%, cho thấy các chiến lược này (i) cạnh tranh khốc liệt, (ii) tích lũy nhiều giá trị hơn cho lớp nền tảng (Ethereum). Trong khi đó, chiến lược thanh lý tuy có biên lợi nhuận lên tới 51,1% nhưng khó mở rộng quy mô, do đó cạnh tranh yếu hơn (và ít quan trọng hơn trong phạm vi bài viết này). Arbitrage CeFi-DeFi có quy mô nhất định, nhưng do có hào sâu hơn về dòng lệnh, độ tập trung của builder và độ phức tạp nói chung của arbitrage thống kê, nên mức độ cạnh tranh thấp hơn.

Nguồn: Will Nuelle, Galaxy Ventures

Nguồn: Will Nuelle, Galaxy Ventures

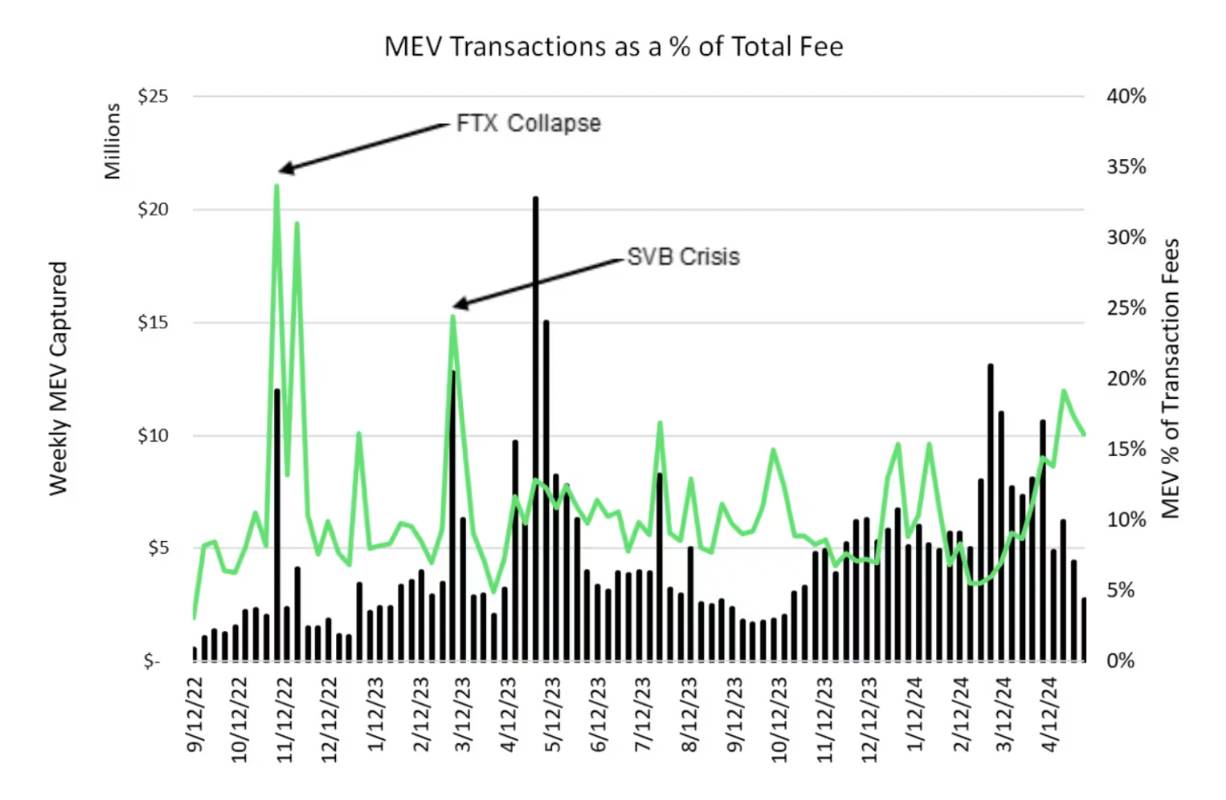

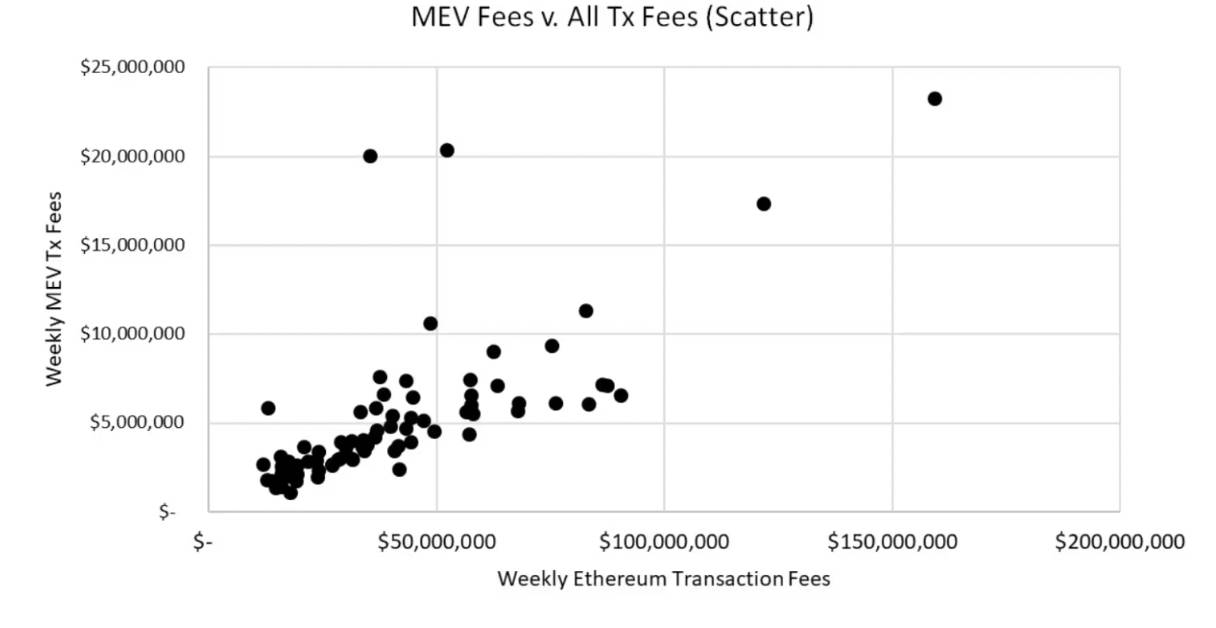

Mối quan hệ ổn định giữa MEV và nhu cầu không gian khối

Tỷ lệ phần trăm MEV so với tổng phí giao dịch trả ra duy trì ổn định theo thời gian, không tăng cũng không giảm. Như biểu đồ trên, MEV chiếm khoảng 10% không gian khối hằng tuần. Trong những tuần biến động mạnh về giá và khối lượng giao dịch như sụp đổ FTX, tỷ lệ này có thể tăng lên 30% phí giao dịch. Trong tuần khủng hoảng Ngân hàng Silicon Valley, MEV cũng đạt 25% phí giao dịch. Đây là chuỗi thời gian hồi quy trung bình với biến động giống thị trường tài chính. Thực tế, hoạt động MEV có thể liên quan mật thiết đến chính bản thân độ biến động.

Nguồn: Will Nuelle, Galaxy Ventures

Nguồn: Will Nuelle, Galaxy Ventures

Nói cách khác, nếu một tuần tiêu thụ 100 triệu USD phí giao dịch, ta có thể đơn giản dự đoán rằng 90% đến từ nhu cầu ngoại sinh khi sử dụng ứng dụng, còn 10% là nhu cầu nội sinh phát sinh do lợi nhuận phi rủi ro từ những thay đổi trạng thái trong tuần đó. Nếu MEV tạo ra 30% và phi MEV tạo ra 70%, thì có thể tin tưởng hợp lý rằng tuần sau sẽ trở lại mức bình thường. Chúng tôi sẽ tiếp tục theo dõi sát tình hình này để xem nó thay đổi ra sao theo thời gian.

Lưu ý rằng tính ổn định khoảng 10% này chỉ đúng với các ứng dụng tài chính trên blockchain (DEX và các giao thức cho vay). Những ứng dụng này tạo ra MEV, chứ không phải các ứng dụng stablecoin hay game. Nếu vị thế thống trị của ứng dụng tài chính suy giảm lâu dài, thì mối liên hệ của MEV cũng sẽ giảm theo, trừ khi phát hiện ra các dạng MEV mới cho stablecoin hoặc game.

Tổng kết: MEV hiện tại vai trò nhỏ, nhưng tương lai sẽ quan trọng

Dù MEV có khả năng làm sai lệch động lực giao thức và là người tiêu dùng không gian khối lâu dài, nhưng hiện tại MEV đóng góp tài chính thực tế cho Ethereum vẫn tương đối nhỏ, chỉ chiếm 10% phí giao dịch. Trong vài tuần xảy ra các sự kiện thị trường thiên nga đen như FTX hay Ngân hàng Silicon Valley, tỷ lệ này có thể tăng lên 25% hoặc cao hơn, nhưng đó chỉ là ngoại lệ, không phải chuẩn mực, và nhìn lại lịch sử, tỷ lệ này đã trở về trạng thái ổn định. Vậy MEV đóng vai trò gì trong mô hình kinh doanh không gian khối? Về một khía cạnh nào đó, nó là hiệu ứng nhân cầu, nhân nhu cầu ngoại sinh khi sử dụng ứng dụng lên 1,1-1,3 lần.

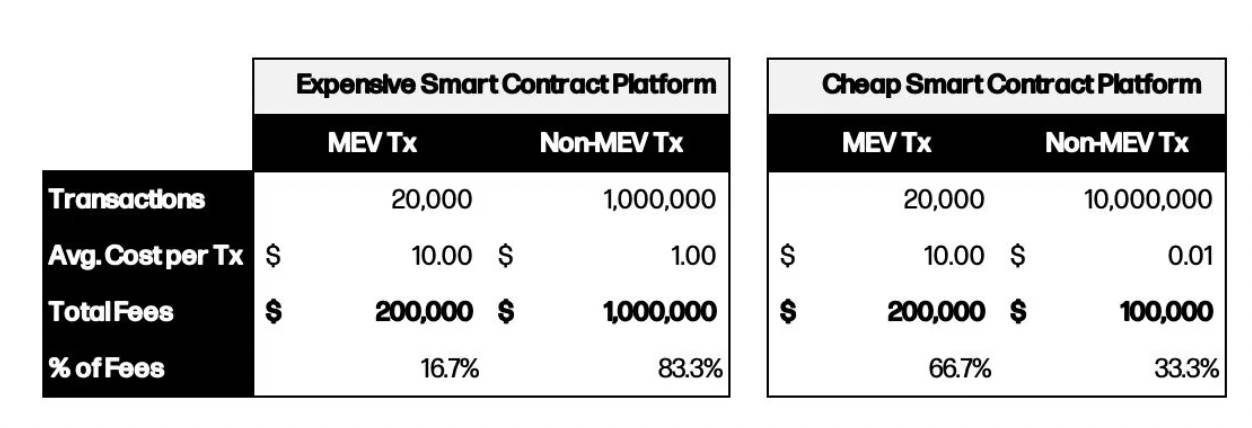

Tuy nhiên, ảnh hưởng của MEV đến mức tiêu thụ không gian khối trong tương lai có thể rất lớn. Các blockchain như Solana và Monad có phí giao dịch rẻ hơn nhiều so với các chuỗi phí cao như Ethereum, và MEV có thể chiếm tỷ lệ lớn hơn về không gian khối tiêu thụ trên các chuỗi phí thấp. Ví dụ đơn giản minh họa:

Nguồn: Will Nuelle, Galaxy Ventures

Blockchain sinh lời nhất trong tương lai có lẽ sẽ là những chuỗi đồng thời có (a) giảm phí giao dịch và kích thích nhu cầu hoạt động mạng, và (b) tận dụng hoạt động mạng thông qua việc thu giữ MEV dưới dạng validator/sorter hoặc đốt.

Sự tồn tại của các hiện tượng như MEV chỉ là một lý do nữa khiến không gian khối trở thành mô hình kinh doanh chưa từng thấy. Đặc tính độc đáo của nó khiến đây là mô hình kinh doanh tốt, đáng để đầu tư dài hạn. Cuối cùng, chúng tôi nhắc lại ưu và nhược điểm của không gian khối:

Ưu điểm:

-

Biên lợi nhuận ròng mạnh mẽ. Bán không gian khối là mô hình kinh doanh duy nhất có chi phí vận hành bằng không. Biên lợi nhuận ròng của Ethereum dao động, nhưng kể từ tháng 1 năm 2023, trung bình đạt 33,9%.

-

Dễ tạo ra hiệu ứng mạng. Nói chung, sản phẩm SaaS không có hiệu ứng mạng, trong khi ứng dụng mạng xã hội và thị trường thì có. Khi có thêm ứng dụng và vốn, không gian khối được cải thiện, liên tục thúc đẩy phí giao dịch tăng theo hiệu ứng mạng. Hiệu ứng mạng có thể tạo thêm doanh thu thông qua MEV.

-

Quy mô không gian khối mở rộng theo thời gian. Một số không gian khối sẽ được hưởng lợi từ việc mở rộng quy mô, ví dụ như L2, có tiềm năng tăng trưởng thêm.

-

Hiệu ứng nhân cầu ngoại sinh từ MEV. MEV là đặc điểm luôn tồn tại trong hệ thống blockchain. Dù MEV có thể gây hại cho đồng thuận, nhưng lại đóng góp lớn về phí cho hệ sinh thái. Với mỗi 1 đô la phí giao dịch trên Ethereum, sẽ tạo ra khoảng 0,10-0,30 đô la phí MEV.

Nhược điểm:

-

Biên lợi nhuận gộp thấp, nhưng đang cải thiện. Chi phí sản xuất một đơn vị không gian khối (ví dụ 1M gas) rất cao và có thể cần hơn 66% lợi nhuận tương lai từ không gian khối đó. Không gian khối là lĩnh vực có biên lợi nhuận gộp thấp.

-

Tính chu kỳ mạnh. Doanh thu từ bán không gian khối mang tính chu kỳ cao. Nó phụ thuộc vào điều kiện thị trường và thường liên quan mật thiết đến biến động thị trường.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News