Sâu vào Swell Network: L2 thú vị nhất

Tuyển chọn TechFlowTuyển chọn TechFlow

Sâu vào Swell Network: L2 thú vị nhất

Bài viết này sẽ đi sâu vào tìm hiểu mạng lưới Swell, xem xét sự tăng trưởng và phân tích kiến trúc của nó để hiểu cách thức nó vượt trội so với các đối thủ cạnh tranh.

Tác giả: Kairos Research

Biên dịch: TechFlow

Giới thiệu

Chúng ta đang nhanh chóng bước vào thời đại bùng nổ của các giải pháp lớp 2 (L2). Khi các nhà cung cấp dịch vụ Rollup (RaaS) ngày càng phổ biến, rào cản để triển khai một L2 liên tục giảm xuống, mở ra nguồn cung dồi dào và khiến sự khác biệt giữa các chuỗi mới trở nên mờ nhạt. Việc chuyển đổi thành L2 đặc biệt có ý nghĩa đối với các giao thức blockchain độc lập hoặc chỉ tồn tại dưới dạng hợp đồng thông minh trên mạng chính. Việc triển khai L2 cho phép các giao thức hoặc blockchain hiện tại tránh được chi phí cao khi tự vận hành bộ xác thực và cung cấp con đường tích lũy giá trị hiệu quả hơn thông qua việc tuần tự hóa giao dịch. Tuy nhiên, về dài hạn, nếu chúng ta thực sự sống trong thế giới với hàng ngàn Rollup, điều đó có nghĩa là sẽ có hàng trăm kẻ thất bại và vài chục người chiến thắng lớn. Theo quan điểm của chúng tôi, phần lớn hoạt động sẽ tập trung vào một số ít L2 chung và chuyên biệt theo lĩnh vực (ví dụ như DeFi). Cuối cùng, yếu tố phân biệt người thắng và kẻ thua sẽ là hiệu ứng mạng lưới. Dựa trên những gì chúng tôi biết hiện nay, Swell có tiềm năng trở thành người dẫn đầu trong nhóm sau vì nhiều lý do. Nhưng thực tế Swell là gì? Trong bài viết này, chúng tôi sẽ đi sâu vào mạng Swell, kiểm tra sự tăng trưởng của nó, phân tích kiến trúc và tìm hiểu cách nó vượt lên trên các đối thủ cạnh tranh cũng như làm thế nào để đạt được vị trí thống trị ở lớp thứ hai.

Swell là gì?

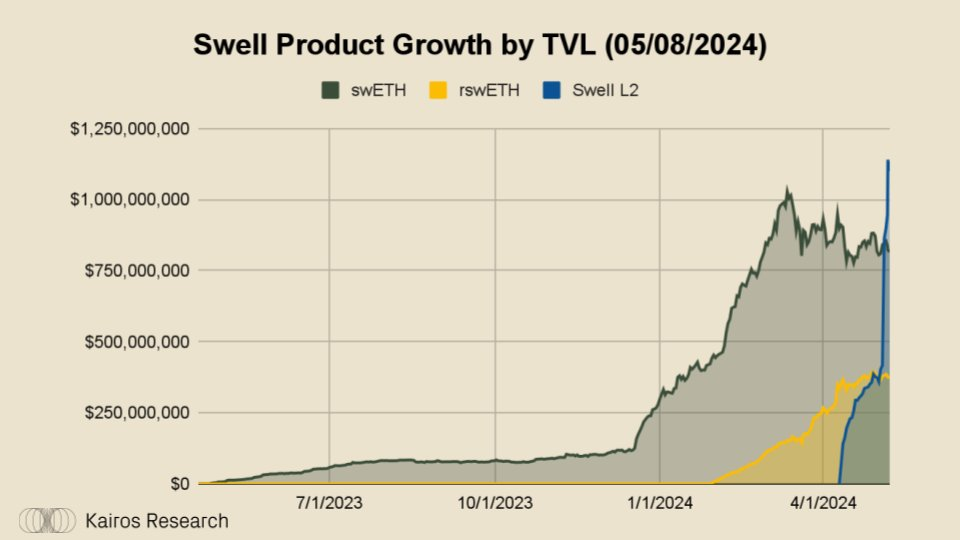

Swell tự định nghĩa mình là một “giao thức staking không lưu ký, sứ mệnh cung cấp trải nghiệm staking thanh khoản và re-staking tốt nhất thế giới, đơn giản hóa việc truy cập DeFi, đồng thời đảm bảo tương lai của Ethereum và các dịch vụ re-staking”. Thực tế thì sao? Tại thời điểm viết bài, Swell đã tích lũy được tổng giá trị bị khóa (TVL) 2,1 tỷ USD (713.000 ETH). Trong đó 29,57% nằm trong token staking thanh khoản swETH, 17,78% nằm trong token re-staking thanh khoản rswETH, và phần còn lại 52,65% nằm trong hợp đồng gửi tiền L2 của họ.

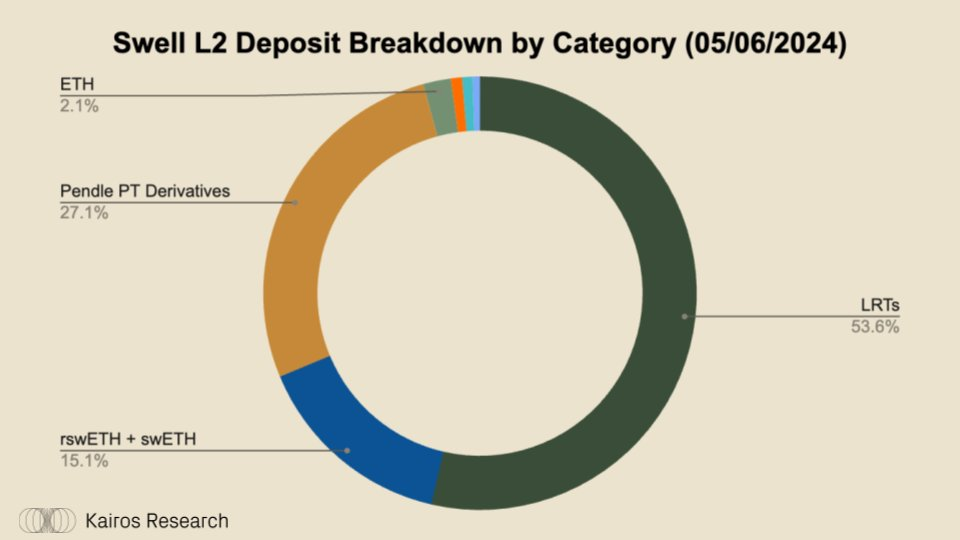

Như bạn thấy, đường cong tăng trưởng tiền gửi trước khi phát hành của Swell L2 là sản phẩm tăng trưởng nhanh nhất trong tất cả các sản phẩm của Swell. Hãy xem điều gì đã thúc đẩy sự tăng trưởng này:

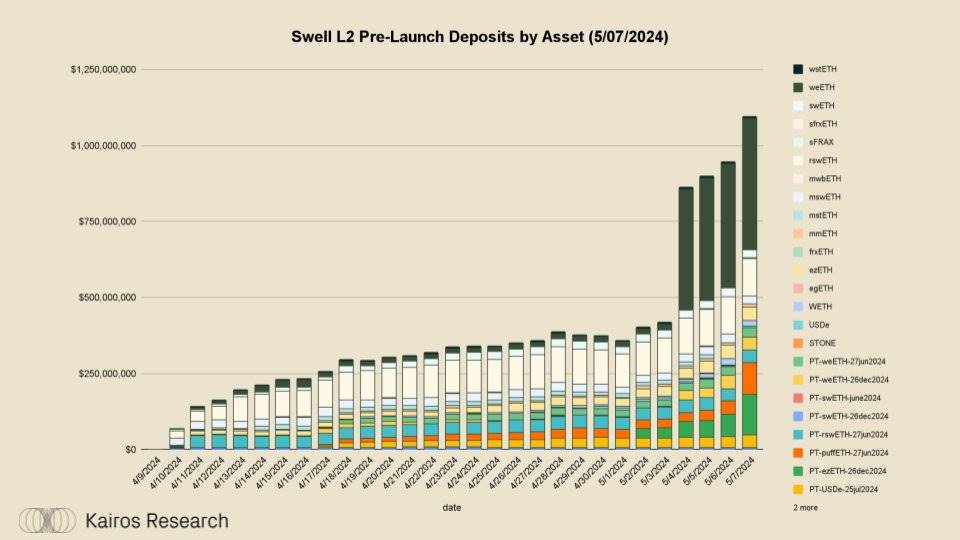

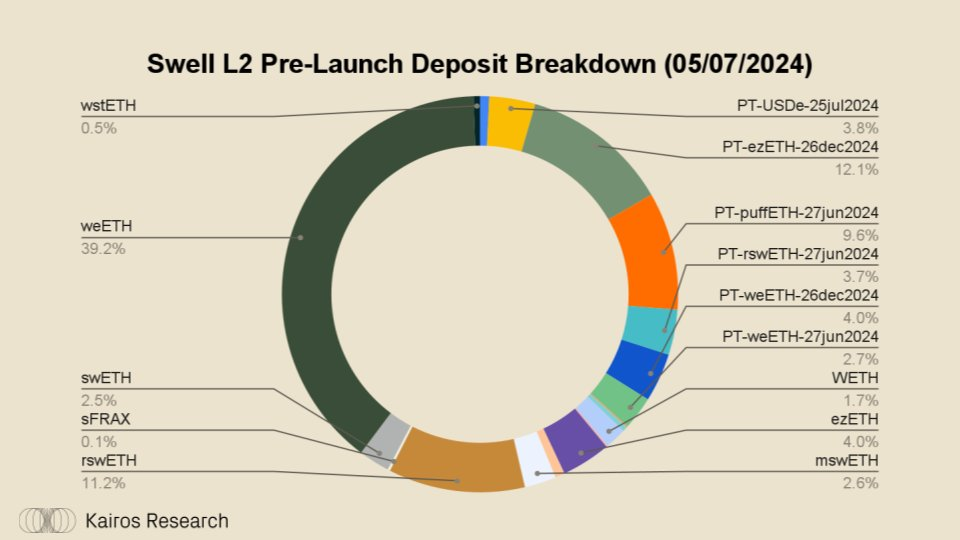

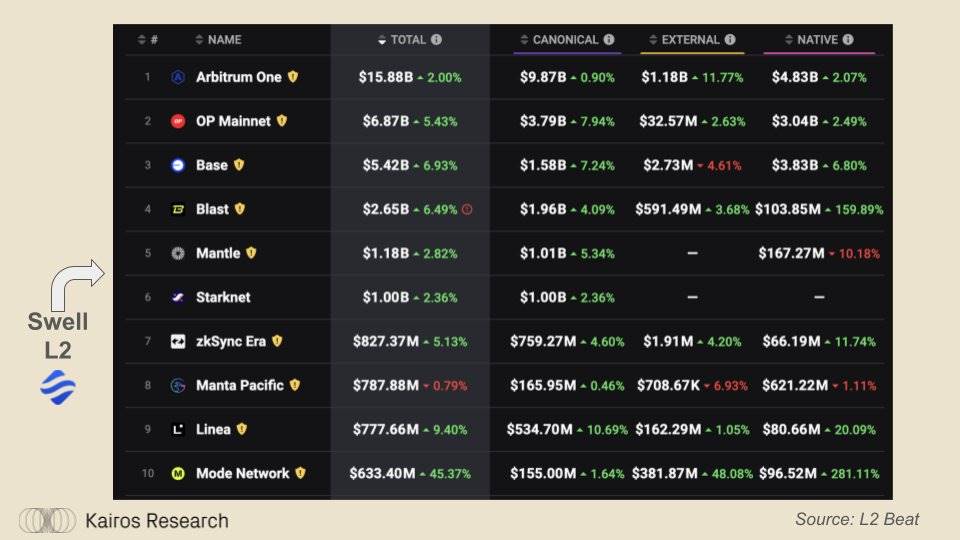

Như bạn thấy, phần lớn tiền gửi vào Swell L2 đến từ các token hệ sinh thái Swell như rswETH, swETH và các token gốc Pendle liên quan. Đây là những người tham gia gắn bó chặt chẽ nhất với hệ sinh thái Swell. Ngoài ra, Swell L2 còn chứa hàng triệu đô la Mỹ các LRT khác và các token PT liên quan thông qua Pendle. Nếu tính cả tổng tiền gửi 1,1 tỷ USD, họ sẽ trở thành công ty có TVL đứng thứ sáu, vượt trên các L2 nổi tiếng như StarkNet, ZkSync Era, Manta, Linea và Mode Network vừa ra mắt gần đây.

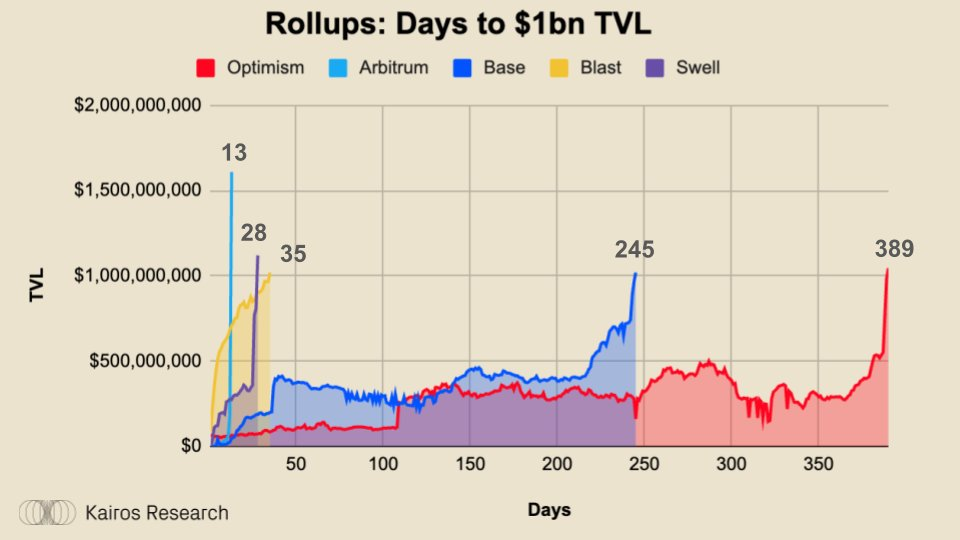

Phần nổi bật nhất trong tất cả điều này là: khoản tiền gửi đầu tiên diễn ra khoảng 4 tuần trước vào ngày 9 tháng 4. Chỉ trong 28 ngày, tiền gửi trước khi phát hành của Swell L2 đã tăng từ 0 lên hơn 1 tỷ USD, khiến nó trở thành một trong những Rollup tăng trưởng nhanh nhất đạt mốc 1 tỷ USD TVL, chỉ sau Arbitrum. Cần lưu ý rằng Swell L2 vẫn chưa ra mắt hoàn toàn, nhưng ngay cả khi so sánh với những gã khổng lồ cho phép tiền gửi trước như Blast, tốc độ tăng trưởng của Swell vẫn nhanh hơn, đạt mốc 1 tỷ USD sớm hơn Blast 7 ngày.

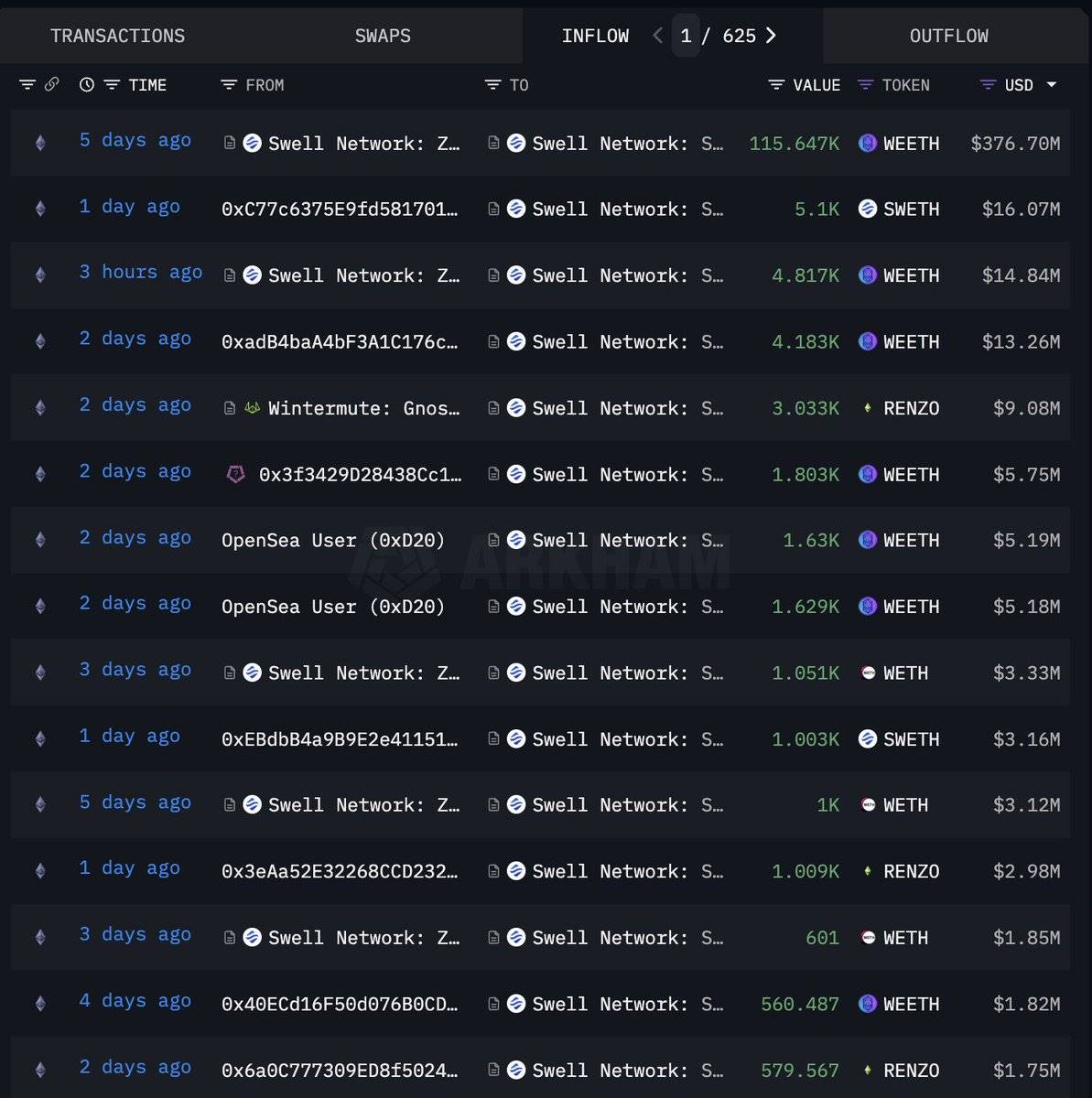

Một lưu ý quan trọng là phần lớn tiền gửi vào Swell L2 được cho là đến từ một cá nhân duy nhất – Justin Sun, người được cho là đã sử dụng ví của riêng mình để gửi 120.000 EtherFi eETH, tương đương 376 triệu USD tại thời điểm đó, vào Swell L2. Hiện nay, khoản gửi tiền của ông chiếm khoảng 30% toàn bộ TVL của Swell L2. Tuy nhiên, sau khoản gửi tiền của ông, chúng ta đã chứng kiến một số cá voi khác bắt đầu gửi tiền trong phạm vi bảy đến tám chữ số, đặc biệt là Wintermute đã gửi khoảng 9 triệu USD ezETH của Renzo. Nhìn chung, kể từ khi Sun gửi tiền, TVL của Swell L2 đã tăng thêm 360 triệu USD.

Họ đã đạt được mức tăng trưởng đáng kinh ngạc trong tiền gửi trước khi phát hành, nhưng thực chất Swell L2 là gì?

Đi sâu vào Swell L2

Swell L2 thực sự là duy nhất.

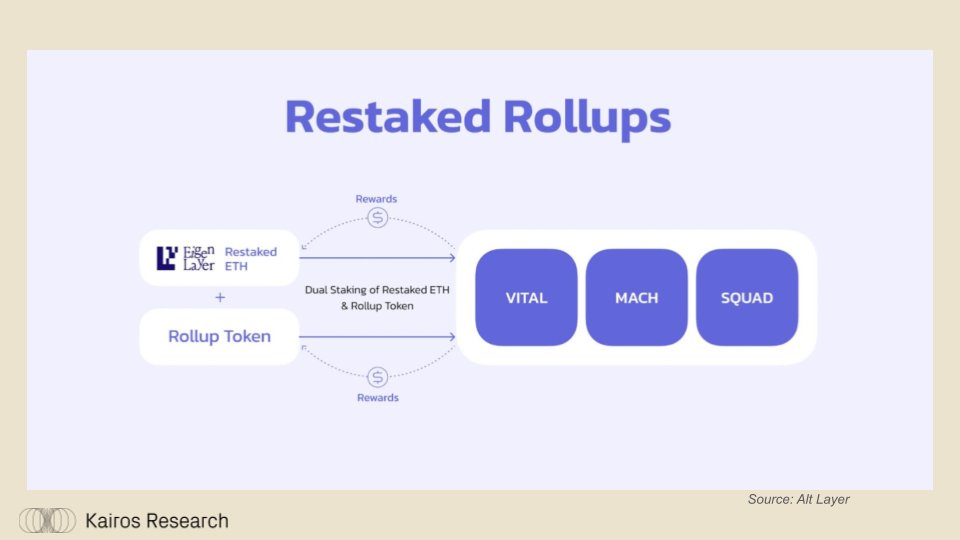

Về mặt kiến trúc, họ sử dụng ngăn xếp công nghệ AltLayer như một “Rollup re-staking”, được xây dựng bằng Polygon (Composable Development Kit - CDK). Ngoài ra, họ sẽ sử dụng EigenDA làm lớp khả dụng dữ liệu, và quan trọng là, họ sẽ tích hợp sẵn “lợi nhuận gốc” trên chuỗi thông qua phần thưởng staking và re-staking. Cuối cùng, như một điểm thú vị, họ sẽ có token re-staking thanh khoản (LRT) riêng là rswETH, đóng vai trò là token gas tiêu chuẩn.

Có rất nhiều nội dung cần giải thích chi tiết, hãy cùng từng bước.

Re-staking Rollup là gì?

Đơn giản nói, re-staking Rollup là loại Rollup tận dụng ba thành phần tích hợp dọc của ngăn xếp AVS từ Alt Layer, bao gồm:

-

VITAL (AVS dùng để xác thực phi tập trung trạng thái Rollup)

-

MACH (AVS dùng để kết thúc nhanh)

-

SQUAD (AVS dùng để sắp xếp phi tập trung)

Quan trọng nhất, re-staking Rollup cho phép re-staking các LST như swETH và cả bản thân token SWELL. Khi token SWELL được staking, nó có thể tích lũy phí từ bộ sắp xếp. Lưu ý rằng điều này giải quyết một vấn đề lớn hiện nay của các L2 khác. Optimism, Arbitrum, StarkWare và nhiều L2 nhỏ hơn khác đều có sự lệch pha động lực giữa bộ sắp xếp và người nắm giữ token, về cơ bản tạo ra sự bất đối xứng giữa người dùng và các thực thể pháp lý hoặc phòng thí nghiệm đằng sau các L2 này. Mặc dù hầu hết (nếu không phải tất cả) các L2 đều đang tìm cách khắc phục vấn đề này nhằm cải thiện sự nhất quán giữa giao thức và người dùng, nhưng cuối cùng họ đều sẽ đuổi kịp. Ngay từ ngày đầu tiên, Swell đã điều chỉnh động lực cho cả người nắm giữ token và người dùng thực tế trên chuỗi.

Thông qua bộ công cụ từ AltLayer như đã nêu trên, Swell chọn sử dụng Polygon Chain Development Kit (CDK) cho các Rollup Validium ZK của họ. Các Rollup Validium, chủ yếu được quảng bá bởi Immutable X, xử lý giao dịch riêng tư bên ngoài chuỗi và sau đó cung cấp bằng chứng tính hợp lệ trên chuỗi chính (trong trường hợp này là Polygon), cải thiện tốc độ giao dịch và quyền riêng tư so với các optimistic Rollup.

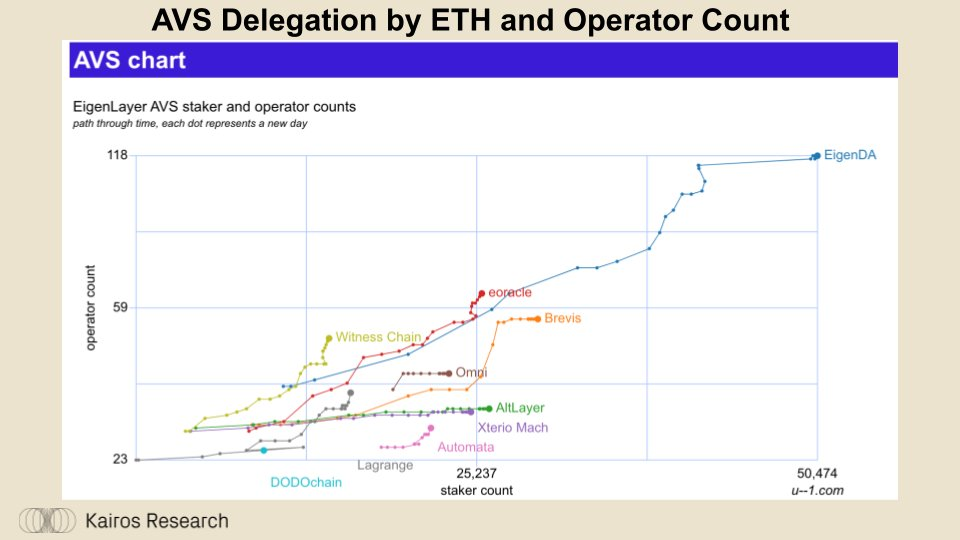

Ngoài việc lựa chọn ngăn xếp công nghệ Rollup, Swell còn chọn sử dụng EigenDA làm nhà cung cấp dịch vụ khả dụng dữ liệu (DA). EigenDA góp phần vào vòng phản hồi tích cực mà chúng tôi sẽ thảo luận chi tiết ở phần tiếp theo. Tính đến thời điểm viết bài, EigenDA là AVS phổ biến nhất với hơn 9 tỷ USD vốn re-staking, trải rộng trên 118 nhà vận hành.

Vậy thì, bỏ qua mọi kiến trúc kỹ thuật, làm thế nào mà chuỗi Swell thực sự nổi bật?

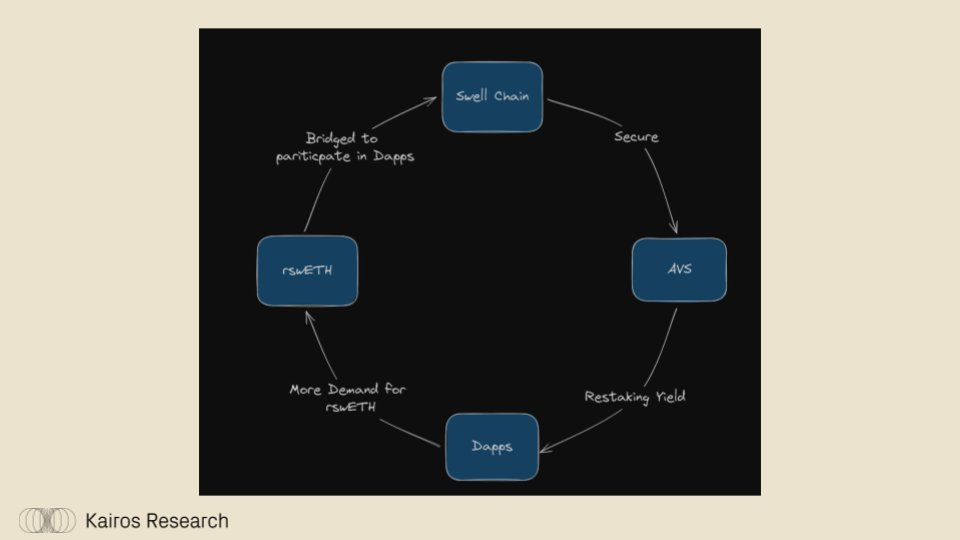

Chìa khóa nằm ở kiến trúc tinh tế của nó tạo ra một vòng phản hồi độc đáo, tận dụng tối đa mọi lĩnh vực tích lũy giá trị then chốt trong hệ sinh thái Swell và Ethereum.

Do token gas gốc là rswETH, người dùng muốn sử dụng Dapp trên Swell L2 phải cầu nối LRT của họ hoặc re-staking ETH để lấy rswETH. Càng nhiều rswETH được cầu nối hoặc staking, thì tính bảo mật kinh tế mật mã của EigenLayer càng cao, từ đó tăng cường an ninh tập thể cho toàn bộ nền tảng, mở rộng hào moat xung quanh EigenLayer và thu hút thêm nhiều nhà phát triển xây dựng AVS. Nhiều AVS hơn mở rộng thị trường tổng thể và có khả năng nâng cao lợi suất re-staking. Đối với các Dapp trên Swell L2, lợi suất re-staking cao hơn giúp tận dụng tốt hơn rswETH, Dapp hoạt động càng tốt thì càng thu hút nhiều người dùng, trả lại nhiều phí sắp xếp hơn cho người staking SWELL, tạo thành một vòng tuần hoàn liên tục.

Khách quan mà nói, không có giao thức hay L2 nào khác có cơ chế bắt giữ giá trị phản chiếu tích hợp dọc giống hệt Swell. Sự hưng thịnh hay suy tàn của hầu hết các mạng crypto đều phụ thuộc vào hiệu ứng mạng thanh khoản, và Swell L2 đang ở vị trí thuận lợi để tận dụng các lĩnh vực tăng giá trị dài hạn mà Ethereum cung cấp.

Thu thập phí của Swell

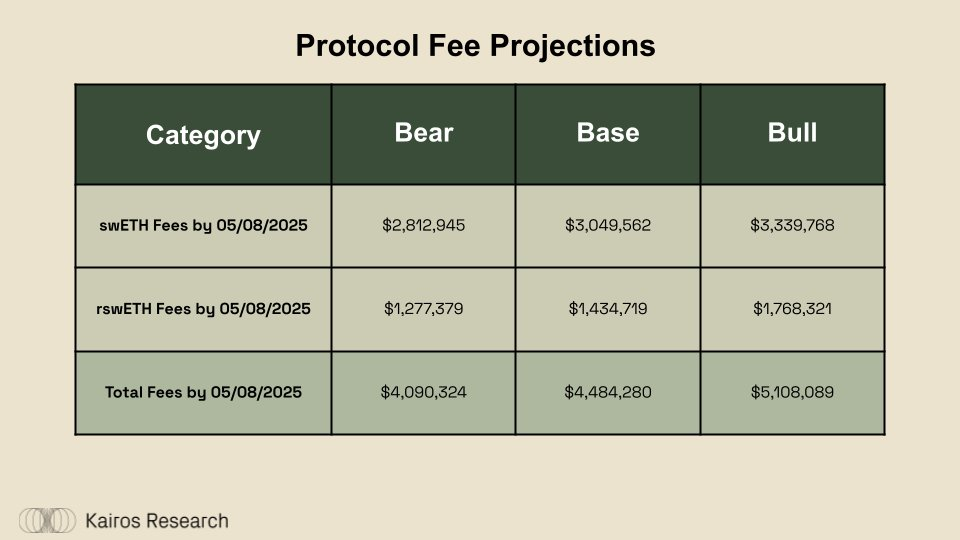

Đối với các token swETH và rswETH, Swell áp dụng mức phí tiêu chuẩn 10%, được chia đều cho các nhà vận hành nút và bộ phận tài chính. Mặc dù cả hai sản phẩm này chỉ ra mắt trong chưa đầy một năm, nhưng đến thời điểm viết bài, giao thức đã tích lũy được hơn 1 triệu USD phí. Trong tương lai, trong bối cảnh thị trường tăng trưởng theo xu hướng bò, các khoản phí này có thể tăng lên, có thể đạt hơn 5 triệu USD sau một năm.

Ai đang xây dựng dự án trên Swell?

Như chúng ta đã thảo luận, Swell L2 đã sẵn sàng vận hành, nhưng những dự án nào sẽ triển khai trên chuỗi của họ? Trong một bài blog của đội ngũ Swell, họ công khai tuyên bố kế hoạch airdrop token SWELL cho những người gửi tiền trước khi phát hành Swell L2, ngoài ra, một số dự án DeFi nổi bật cũng lên kế hoạch phân bổ một phần airdrop của họ cho những người gửi tiền trước khi phát hành Swell L2. Những dự án này bao gồm:

-

Ion Protocol: nền tảng cho vay tập trung vào tài sản staking và re-staking. Ion đã hoàn thành vòng tài trợ hạt giống 2 triệu USD vào tháng 7 năm 2023, theo DeFi Llama, TVL của họ là 6,27 triệu USD.

-

Ambient Finance: một sàn giao dịch phi tập trung (DEX) "từ 0 đến 1", toàn bộ DEX chạy trên một hợp đồng thông minh duy nhất. Ambient hiện đã triển khai trên mạng chính Ethereum, Canto, Scroll và Blast. Họ nhận được 6,5 triệu USD trong vòng hạt giống vào năm 2023, hiện tại TVL trên DeFi Llama khoảng 87 triệu USD.

-

Brahma Finance: môi trường thực thi và lưu trữ trên chuỗi, đã gọi vốn 6,7 triệu USD trong các vòng hạt giống và mở rộng hạt giống vào tháng 2 năm 2022 và tháng 12 năm 2023. Brahma hiện đã triển khai trên Blast.

-

Sturdy Finance: nền tảng cho vay cô lập với thanh khoản chung, cho phép người dùng tạo thị trường tiền tệ thanh khoản cho bất kỳ tài sản nào một cách không cần ủy quyền. Sturdy gọi vốn 3,9 triệu USD trong các vòng hạt giống và chiến lược vào tháng 3 năm 2022.

Quan hệ đối tác AVS

Thêm vào đó, trong những ngày gần đây Swell đã công bố quan hệ đối tác với ba AVS trên EigenLayer là Drosera, Brevis và LaGrange. Mặc dù vẫn còn quá sớm để nói, nhưng xét đến động lực kinh tế mạnh mẽ nhất giữa Swell và các AVS, nó có thể trở thành trung tâm thanh khoản thực tế cho tất cả các token AVS bên ngoài mạng chính Ethereum. Swell khó có thể giành toàn bộ thanh khoản, vì những người tham gia thị trường trưởng thành sẽ muốn chênh lệch giá các token AVS này thông qua giao dịch giữa CEX và DEX, nhưng Swell có thể bắt giữ lượng lớn thanh khoản trên chuỗi và giao dịch token AVS.

Câu chuyện tăng trưởng của Swell

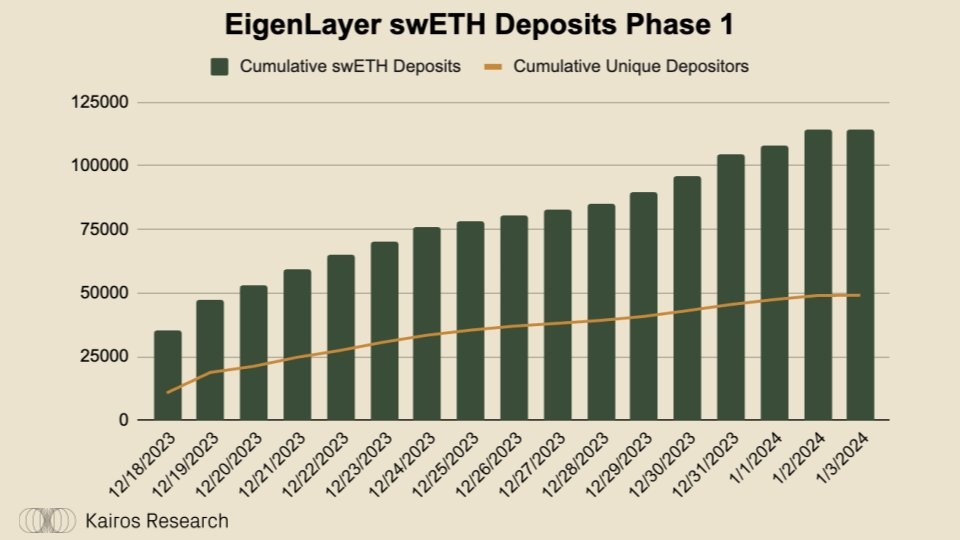

Để hiểu rõ hơn về triển vọng của Swell, trước tiên chúng ta cần hiểu cách họ đạt được vị trí hiện tại. Khi xem xét lịch sử tăng trưởng của Swell, chúng ta có thể xác định một ngày thúc đẩy sự thành công của giao thức: ngày 18 tháng 12 năm 2023, ngày EigenLayer mở cửa cho việc gửi tiền vào “đuôi dài” của LST. Chỉ riêng trong ngày đó, đã có 35.000 swETH từ Swell được gửi vào EigenLayer, và con số này tăng 225% cho đến khi tạm dừng gửi tiền vào ngày 3 tháng 1 năm 2024.

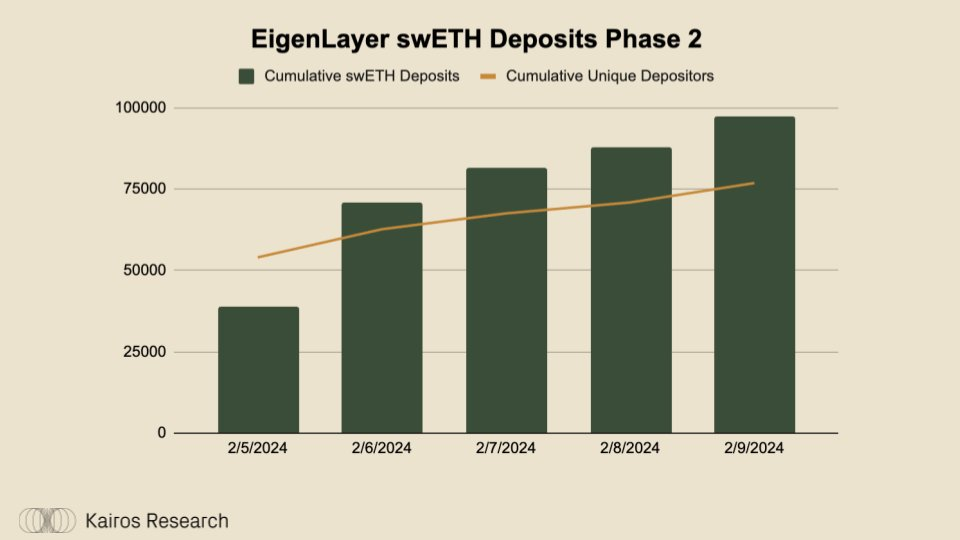

Trong giai đoạn gửi tiền thứ hai của EigenLayer bắt đầu vào ngày 5 tháng 2 năm 2024, lượng gửi tiền lại tăng vọt lên 39.000 vào ngày đầu tiên, tăng 148%, và tạm dừng gửi tiền lần nữa vào ngày 9 tháng 2 (chỉ sau 4 ngày).

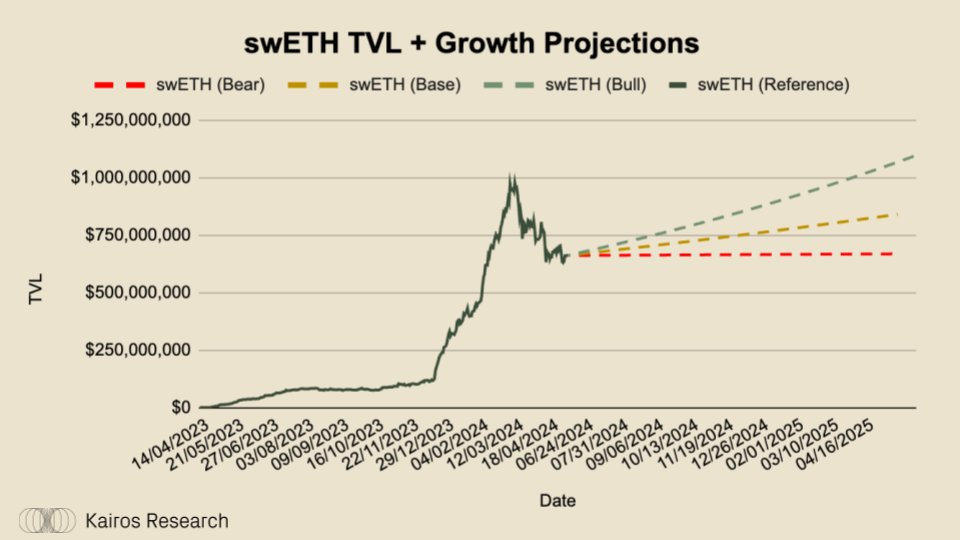

Ngày nay, swETH vẫn là LST re-staking phổ biến thứ hai, stETH của Lido hiện đang dẫn đầu. Vì chỉ có 27% tổng cung ETH được staking, vẫn còn một thị trường khả dụng (TAM) khổng lồ dành cho các token staking thanh khoản như swETH. Hơn nữa, khi ngày càng nhiều ETH được staking, tỷ lệ phần thưởng staking tự nhiên sẽ bị nén lại. Việc nén lợi suất trong bất kỳ môi trường kinh tế nào sẽ khiến cá nhân tìm kiếm các địa điểm lợi suất cao khác. Với DeFi, điều này có thể biểu hiện là người nắm giữ swETH gửi tiền vào các giao thức giao dịch lợi suất cố định như Pendle, nơi người dùng có thể nhận được 4,46% lợi suất staking, trong khi lợi suất staking tiêu chuẩn chỉ khoảng 3,2%. Người dùng cũng sử dụng chiến lược đòn bẩy vòng qua các giao thức cho vay để tăng lợi suất từ LSTs. Chúng tôi dự đoán swETH sẽ tiếp tục tăng trưởng do các yếu tố nhu cầu nội tại xung quanh ETH và các cơ hội lợi suất staking tốt hơn trong các giao thức DeFi.

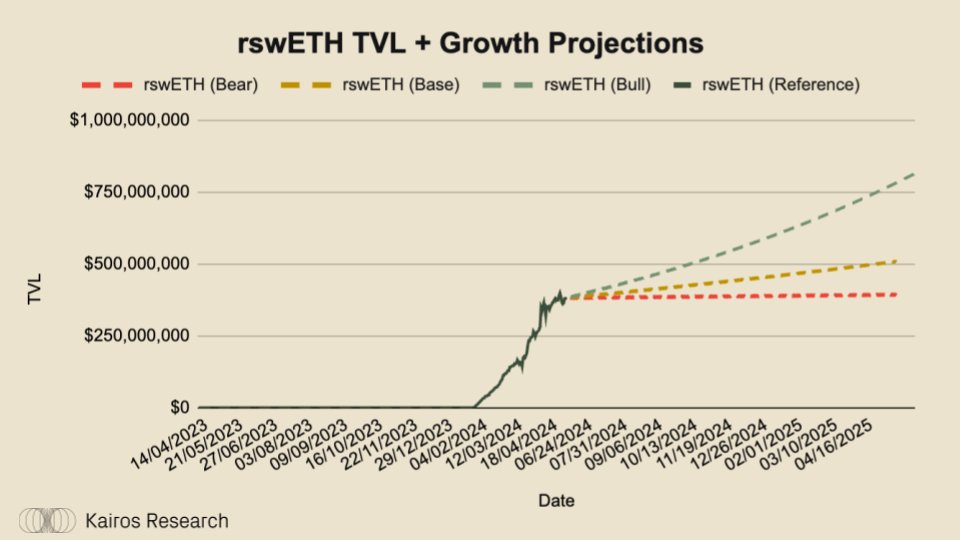

Một cách khác để tăng lợi suất staking đến từ EigenLayer, người dùng re-staking có thể kiếm thêm lợi nhuận bằng cách ủy quyền cho các nhà vận hành hỗ trợ các dịch vụ xác thực hoạt động (AVS) trên mạng. Tuy nhiên, re-staking LST có cùng chi phí cơ hội như staking ETH, đây là một trong những trụ cột giá trị lớn của rswETH, cho phép người dùng tận dụng phần thưởng re-staking. Ngoài ra, nếu có đủ thanh khoản trong pool, họ cũng có thể nắm giữ tài sản thanh khoản, giúp họ tránh được thời gian rút tiền 7 ngày trên EigenLayer. Do các yếu tố thúc đẩy nhu cầu xung quanh rswETH, chúng tôi dự đoán việc áp dụng rswETH sẽ tiếp tục tăng lên.

Trong tương lai, chúng tôi cho rằng Swell được định vị tốt nhất trong tất cả các L2 để bắt giữ phần lớn hoạt động DeFi liên quan đến re-staking, bao gồm nhưng không giới hạn ở token LRT, token AVS và token giao thức của các dự án xoay quanh hoặc gần với EigenLayer.

Rủi ro của rswETH

Mặc dù việc sử dụng rswETH làm token gas tiêu chuẩn mang lại lợi thế trong việc tạo ra vòng phản hồi tích cực, nhưng đồng thời cũng tiềm ẩn rủi ro. Tuy nhiên, nếu cộng đồng nhận thức được các rủi ro liên quan, thì về lâu dài, nó có nhiều khả năng thành công hơn. Đối với rswETH, chúng ta có thể chia thành ba loại rủi ro chính:

-

Rủi ro vận hành:

-

Trong khi các token staking thanh khoản chỉ đơn giản là staking ETH của người dùng vào blockchain Ethereum nền tảng, thì các token re-staking thanh khoản (LRT) như rswETH đầu tiên được staking vào blockchain Ethereum, sau đó chọn tham gia cơ sở hạ tầng re-staking của EigenLayer. Thông qua rswETH, người dùng chọn ủy quyền ETH re-staking của họ cho một nhóm “nhà vận hành” trong danh sách trắng, những người sẽ re-staking ETH nền tảng sang nhiều dịch vụ xác thực hoạt động (AVS), là các dự án được xây dựng trên EigenLayer.

-

AVS lúc khởi động sẽ không có hình phạt cắt giảm (slashing), nhưng dự kiến sẽ được triển khai sớm. Mỗi AVS sẽ có các điều kiện cắt giảm riêng, các nhà vận hành phải đảm bảo tuân thủ để tránh bị phạt. Ngoài ra, Swell còn hợp tác với Gauntlet – nhà lãnh đạo ngành trong quản lý rủi ro giao thức – để giúp xây dựng khung lựa chọn AVS.

-

Rủi ro thanh khoản:

-

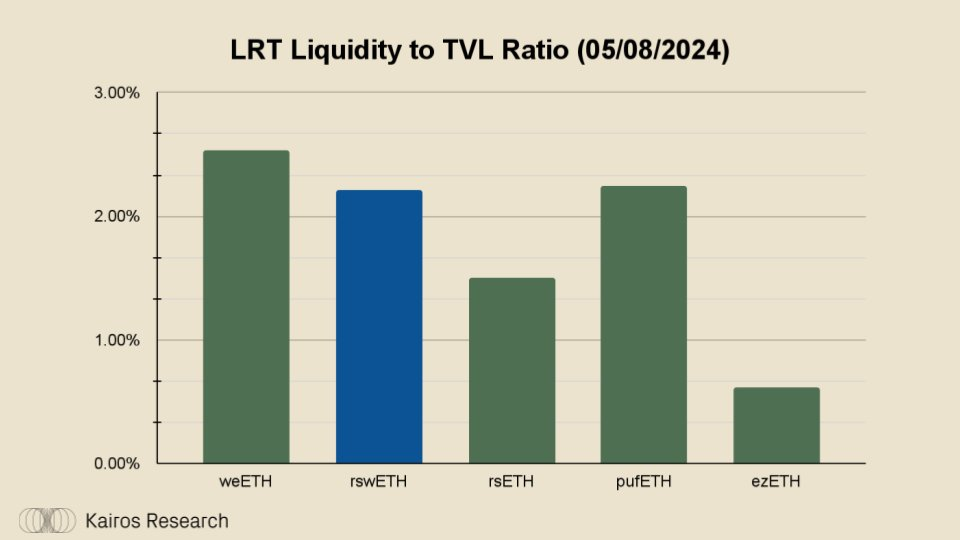

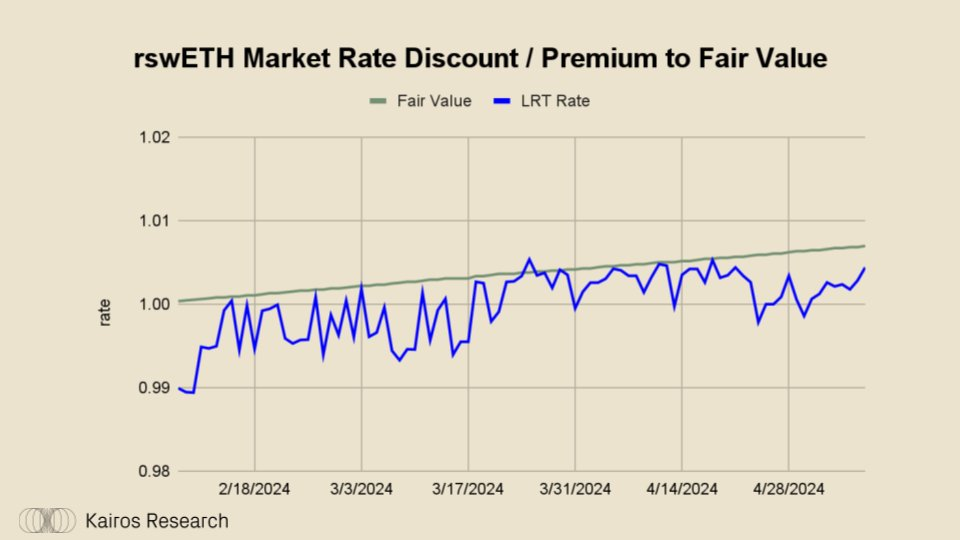

Rủi ro này áp dụng cho tất cả LRT, không chỉ riêng rswETH, nhưng thanh khoản là yếu tố tuyệt đối quan trọng. Rủi ro thanh khoản ám chỉ việc đảm bảo có các bể thanh khoản đầy đủ, với đủ thanh khoản được ghép cặp với rswETH để duy trì giá gần với giá trị công bằng 1:1. Trong trường hợp này, giá trị công bằng là giá của các tài sản nền tảng cấu thành rswETH, tức là ETH đã staking và phần thưởng staking liên quan. Vì rswETH là token không biến cơ (non-rebasing), nó tuân theo đường cong hoàn vốn phù hợp với tỷ lệ phần thưởng staking. Về cơ bản, điều này có nghĩa là rswETH luôn nên giao dịch ở “phí bảo hiểm” cao hơn ETH đơn lẻ. Tại thời điểm viết bài, rswETH đang giao dịch với mức chiết khấu 0,55% so với giá trị công bằng. Nếu bạn muốn tìm hiểu sâu hơn về cảnh quan thanh khoản LRT, hãy đọc báo cáo về thanh khoản LRT.

Khi ezETH công bố ra mắt token REZ, tình trạng thanh khoản của rswETH đã chịu ảnh hưởng ngắn hạn do sự “rời khỏi” (unpegging) của ezETH. Những farmer háo hức đã sử dụng mọi phương pháp có thể để đổi lấy ezETH, và cả rswETH lẫn rsETH đều rơi vào hỗn loạn. Giá rswETH hiện đang giao dịch với mức chiết khấu nhẹ, nhưng có thể sẽ được san lấp trong vài tuần tới sau khi triển khai rút tiền rswETH bản địa.

-

Rủi ro hợp đồng thông minh:

-

Đây không phải là loại rủi ro riêng biệt của Swell, nhưng quan trọng là cần đề cập và hiểu cách họ cố gắng giảm thiểu rủi ro phổ biến này. Swell đã trải qua kiểm toán từ nhiều công ty kiểm toán đối với tất cả các bản nâng cấp trước đây cũng như hợp đồng tiền gửi trước khi phát hành Swell L2, chẳng hạn như Sigma Prime + Cyfrin kiểm toán swETH và rswETH, Mixbytes + Hexens kiểm toán hợp đồng trước khi phát hành. Ngoài ra, Swell đã mở chương trình thưởng lỗi (bug bounty) từ 1.000 USD đến 250.000 USD thông qua ImmuneFi.

Kết luận và suy ngẫm

Tóm lại, không ai giống như Swell – họ đã thành công trong việc xác định các lĩnh vực tích lũy giá trị then chốt trong hệ sinh thái Ethereum và cho đến nay họ thực hiện khá tốt. Chúng tôi cho rằng chìa khóa thành công của họ trong L2 là khuyến khích các Dapp DeFi, đặc biệt là những Dapp tập trung vào việc xây dựng trên EigenLayer, LRTs, LSTs, v.v., phát triển trên nền tảng Swell L2. Cấu trúc phản hồi độc đáo được nhắc đến trước đó trong báo cáo nhấn mạnh sự thấu hiểu của họ về hiệu ứng mạng và tiềm năng tăng trưởng bền vững. Ngoài ra, khi LRTs có thể trở thành hình thức staking phổ biến nhất trong DeFi, việc sở hữu dọc theo ngăn xếp thông qua một L2 như Swell sẽ trở thành một động thái rất hấp dẫn. Nếu bạn không sở hữu toàn bộ ngăn xếp thông qua việc sắp xếp hoặc các cách khác, thì tiếc thay bạn sẽ bỏ lỡ hoặc thậm chí mất một phần lợi nhuận. Cuối cùng, trong các lĩnh vực L2 khác, chúng tôi chưa thấy sự thấu hiểu dài hạn tương tự về thị trường ngách. Chúng tôi dự đoán những người khác sẽ noi theo và cố gắng sao chép cách thực hiện của Swell, nhưng Swell có lợi thế tiên phong không thể phủ nhận trong việc tận dụng “trò chơi” này của Ethereum. Kẻ chiến thắng là vua, đơn giản vậy thôi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News