Phân tích chu kỳ tiền mã hóa: Thị trường tăng giá bắt đầu khi dòng vốn tổ chức chảy từ trên xuống, cần cảnh giác trước sự đảo chiều thị trường do quá mức hưng phấn

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích chu kỳ tiền mã hóa: Thị trường tăng giá bắt đầu khi dòng vốn tổ chức chảy từ trên xuống, cần cảnh giác trước sự đảo chiều thị trường do quá mức hưng phấn

Tập thể luôn thiếu tầm nhìn xa, đà phát triển của tập thể cản trở quyết định cá nhân.

Tác giả: MATTI

Biên dịch: TechFlow

Nhìn lại, mọi thứ dường như tất yếu. Đôi khi ranh giới giữa điều tất yếu và điều bất khả thi rất mong manh, có thể chỉ cách nhau vài tuần biến động giá. Tôi muốn phân tích sự khác biệt này dưới góc nhìn hậu kiến (hindsight).

Hai lực lượng tương tác tạo nên thị trường tăng giá tiền mã hóa. Tài nguyên (vốn) chảy từ trên xuống, còn sản phẩm (ý tưởng) thì phát triển từ dưới lên. Khi vốn kết hợp với những ý tưởng đúng đắn sẽ thúc đẩy đổi mới, hoặc ít nhất là khơi gợi trí tưởng tượng. Lúc đó, khám phá sẽ chuyển thành khai thác.

Tôi sẽ chia sẻ một số câu chuyện cá nhân trong vài năm gần đây, sau đó thảo luận về sự khác biệt giữa giai đoạn khám phá và giai đoạn khai thác của chu kỳ. Kết thúc bài viết, tôi sẽ tóm tắt các kịch bản tương lai có thể xảy ra và đưa ra nhận định cá nhân.

Tài nguyên

Trong lĩnh vực tiền mã hóa, chúng ta đã trải qua sự chuyển biến nhanh chóng từ cực kỳ sợ hãi đến cực kỳ thờ ơ, rồi sang môi trường kỳ vọng cao. Tất cả diễn ra trong khoảng 12 tháng. Có thể nói, tập thể luôn thiếu tầm nhìn dài hạn, nhưng đà phát triển của đám đông lại cản trở quyết định cá nhân.

Sau thời điểm hoảng loạn cực độ vào cuối năm 2022, phần lớn nhà đầu tư không muốn rót vốn, thậm chí một số người đã hoàn toàn từ bỏ tiền mã hóa. Trong giai đoạn thờ ơ cực độ vào mùa hè năm 2023, nhiều người không sẵn sàng giải ngân do ràng buộc về vốn, trong khi xu hướng kinh tế vĩ mô vẽ nên viễn cảnh ảm đạm.

Khi thị trường bật tăng vào cuối năm 2023, được thúc đẩy bởi tín hiệu từ ETF và các câu chuyện mang tính định hướng từ trên xuống như Solana, thị trường bùng nổ. Trong suốt năm 2023, khi trao đổi với nhiều nhà đầu tư đồng nghiệp, hầu như không ai thể hiện sự lạc quan. Ngay cả những người có tài nguyên, rất ít người thực sự triển khai chúng.

Trong lĩnh vực tiền mã hóa, dù là dòng vốn thanh khoản hay đầu tư mạo hiểm, nhiều nhà đầu tư đều bị bất ngờ trước đà tăng giá đột ngột, ít nhất họ vẫn nghĩ rằng mùa đông sẽ kéo dài thêm sáu tháng nữa. Triển vọng về một đợt tăng giá mạnh như vàng gần như xảy ra trong một đêm, khiến các nhà đầu tư bỗng chốc lúng túng.

Những người có dòng tiền đang chạy đua để mua lại các token mà họ lẽ ra đã nên mua từ một năm trước, trong khi các nhà đầu tư mạo hiểm sở hữu nguồn lực đang săn đuổi những câu chuyện nóng nhất — chủ yếu là các dự án L2 và AI. Chúng ta có thể nhận biết điều này qua các dấu hiệu:

-

Được đặt mua vượt mức

-

Vòng gọi vốn chỉ dành cho KOL/thiên thần

-

Cạnh tranh về giá gay gắt

-

Cổ phần nhanh chóng bán hết

Những người cảm thấy phân bổ quá mức vào tháng 12/2022 thì đến tháng 3/2024 lại cảm thấy phân bổ chưa đủ. Dòng vốn đổ vào các quỹ thanh khoản tăng tốc vào cuối năm 2023, tiếp theo đó là các quỹ đầu tư mạo hiểm (chỉ một số ít vẫn còn nguồn lực khả dụng) đưa ra nhu cầu vốn ngày càng tăng.

Theo kinh nghiệm cá nhân của tôi từ giữa năm 2023 đến nay khi gây quỹ cho một quỹ đầu tư mạo hiểm tiền mã hóa, gần như không thể tìm được LP nào đang tích cực phân bổ vốn. Về phía các quỹ mẹ (FoF), phần lớn đang vật lộn để huy động vốn, liên tục trì hoãn việc triển khai vốn từng quý, trong khi những quỹ hiếm hoi còn nguồn lực lại chọn đầu tư vào các công ty lớn hơn.

Vào mùa hè năm 2023, một trong các đối tác của một FoF lớn cho biết họ đang đau đầu vì mỗi séc trị giá 500.000 USD. Một FoF khác tiết lộ trong cuộc trò chuyện riêng rằng họ đã trao đổi với khoảng 100 quỹ đầu tư mạo hiểm tiền mã hóa đang gây quỹ trong năm 2023 (tôi thậm chí không thể kể tên hết), nhưng không phân bổ cho bất kỳ quỹ nào. Đây không chỉ là hiện tượng riêng của tiền mã hóa, vì vốn đầu tư mạo hiểm trên toàn bộ các lĩnh vực đều đang cạn kiệt.

Tuy nhiên, đối với tiền mã hóa, ngoài sự sụp đổ vĩ mô nói chung, còn có một cuộc khủng hoảng vi mô bổ sung — FTX. Ngay trước khi FTX sụp đổ, tôi đã trao đổi với một FoF tại Mỹ, họ cho biết đã cam kết hàng chục triệu USD cho các quản lý tiền mã hóa, nhưng bản thân FoF đó phải đến cuối năm 2022 mới bắt đầu gây quỹ. Tôi chưa từng nghe nói họ thực sự gây quỹ thành công. Khi các quỹ tiền mã hóa đến, nhiều LP nhận ra họ không thể thực hiện cam kết vốn của mình.

Tình hình FTX cũng làm chậm dòng vốn mới vào lĩnh vực tiền mã hóa, khiến nhiều văn phòng gia đình và quỹ lớn/nhỏ đang háo hức đầu tư vào tiền mã hóa mất hứng thú. Rất ít nhà đầu tư thực sự có khả năng suy nghĩ độc lập, đó là lý do chúng ta có những cơn sốt và thất vọng.

Tuy nhiên, so sánh tình hình mùa đông tiền mã hóa năm 2018 và 2022/23, kết quả cho thấy niềm tin của tài chính truyền thống vào tiền mã hóa đã tăng đáng kể. Thực tế, trước FTX, tôi đã nói chuyện với gần như tất cả mọi người trong giới tài chính truyền thống, những người chưa tham gia hoặc chỉ tham gia ở mức độ nhỏ đều cho rằng tiền mã hóa sẽ tồn tại. Điều này hoàn toàn khác với năm 2018.

Tóm lại, theo kinh nghiệm cá nhân hạn chế của tôi, các nhà đầu tư mạo hiểm và phân bổ vốn thanh khoản đã bị xem nhẹ do sự thay đổi tâm lý nhanh chóng. Điều này có nghĩa là một ống dẫn đã hình thành quanh các câu chuyện hiện tại, và thị trường đang tăng tốc.

Chất xúc tác cho thị trường tăng giá là dòng tiền chảy vào ETF và các quỹ tiền mã hóa thanh khoản, tái định giá thị trường thứ cấp (điều này đang xảy ra). Về thị trường sơ cấp, tôi dự đoán tài nguyên đổ vào đầu tư mạo hiểm tiền mã hóa sẽ tăng trong nửa cuối năm 2024, nhưng chủ yếu là vào năm 2025, từ đó thúc đẩy thị trường sơ cấp vốn đã cạnh tranh gay gắt.

Ý tưởng

Do sự sụp đổ của Luna và sự sụt giảm mạnh của FTX, thị trường gấu nhanh chóng chuyển thành một đợt thanh lọc, người bán nhanh chóng xả hàng, trong khi những người còn lại trên sân vẫn còn bị sốc. Nếu họ phân bổ tài sản, họ cảm thấy bất an. Số lượng người sáng lập giảm đi, vì nhiều người chuyển hướng sang cơn sốt AI.

Việc thiết lập lại câu chuyện đến rất nhanh. Giai đoạn thất vọng với tiền mã hóa góp phần khám phá những ý tưởng mới, lựa chọn những ý tưởng tốt nhất để phát triển khi câu chuyện chuyển sang giai đoạn cuồng nhiệt. Giai đoạn khám phá đặt nền tảng cho cuộc đua mô phỏng sau này. Khám phá là hành trình tìm kiếm "điểm khởi phát đổi mới" (innovation trigger) huyền thoại.

Toàn bộ năm 2023, dòng giao dịch đa dạng nhất vì không có câu chuyện nổi bật nào đặc biệt. Có một số tập trung như intent, ZK, rollup/layer 2, ordinals, và một số lĩnh vực khác, chủ yếu là cơ sở hạ tầng.

Thực tế, các nhà sáng lập buộc phải suy nghĩ trong một thời gian trước khi khiến các nhà đầu tư mạo hiểm phấn khích. Vào thời điểm này, cả người sáng lập và nhà đầu tư đều khao khát khám phá. Đây chính là lúc tiền mã hóa ở trạng thái sáng tạo tốt nhất. Những cải tiến biên cho các xu hướng nóng không hiệu quả lắm, vì trong thị trường gấu không có đủ thứ để trở nên nóng, và sự phấn khích về một thứ gì đó cũng không kéo dài lâu.

Khi thị trường bứt phá vào cuối năm 2023, việc tìm kiếm "điểm khởi phát đổi mới" đã kết thúc — lá bài đã được rút ra. Tôi tin rằng "cửa sổ Overton" của chu kỳ tăng giá này đã mở ra. Tuy nhiên, điều này không có nghĩa là những công ty dẫn đầu đã xuất hiện và có thể đầu tư.

(Ghi chú biên tập: Cửa sổ Overton là lý thuyết về phạm vi các chính sách mà đa số mọi người có thể chấp nhận về mặt chính trị trong một khoảng thời gian.)

Uniswap có thể là một trong những sản phẩm được sao chép nhiều nhất trong chu kỳ trước, nhưng sản phẩm sao chép nhiều thứ hai, cha đẻ của DeFi 2.0 là OlympusDAO, chỉ xuất hiện vài tháng sau mùa hè DeFi. Vẫn còn không gian đổi mới, nhưng phải đổi mới bằng cách tận dụng các câu chuyện hiện tại.

Những câu chuyện tiềm năng nhất mà chúng ta thấy hôm nay là:

-

AI tiền mã hóa/tác nhân

-

Tái stake

-

Layer 2

-

ZK

-

Cơ sở hạ tầng

-

DeSci

-

SocialFi/Mạng xã hội Web3

Trên đây là những danh mục khá mơ hồ, giống như công cụ để xác định một cách lờ mờ những gì mọi người đang xây dựng. Nhiều sản phẩm có thể là sự kết hợp của hai hoặc nhiều loại trên. Những người chiến thắng sẽ là những người nắm vững các công cụ truyền thống để thu hút người dùng: lợi suất và đòn bẩy. “Con số tăng” luôn là trải nghiệm người dùng tốt nhất.

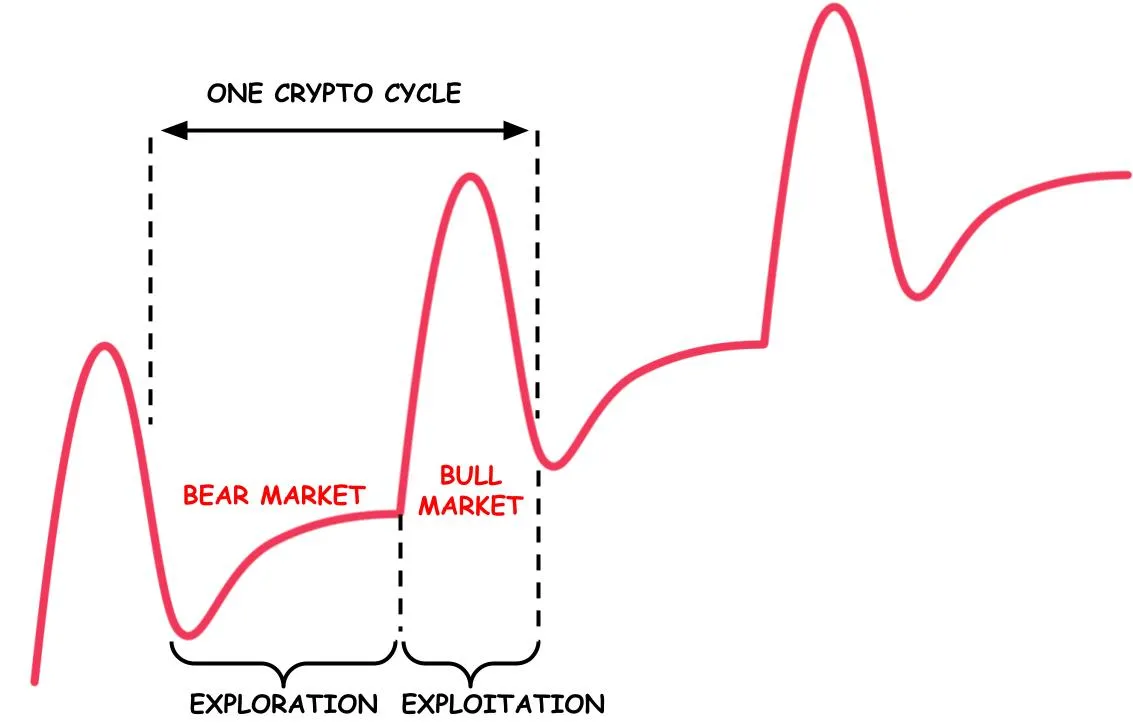

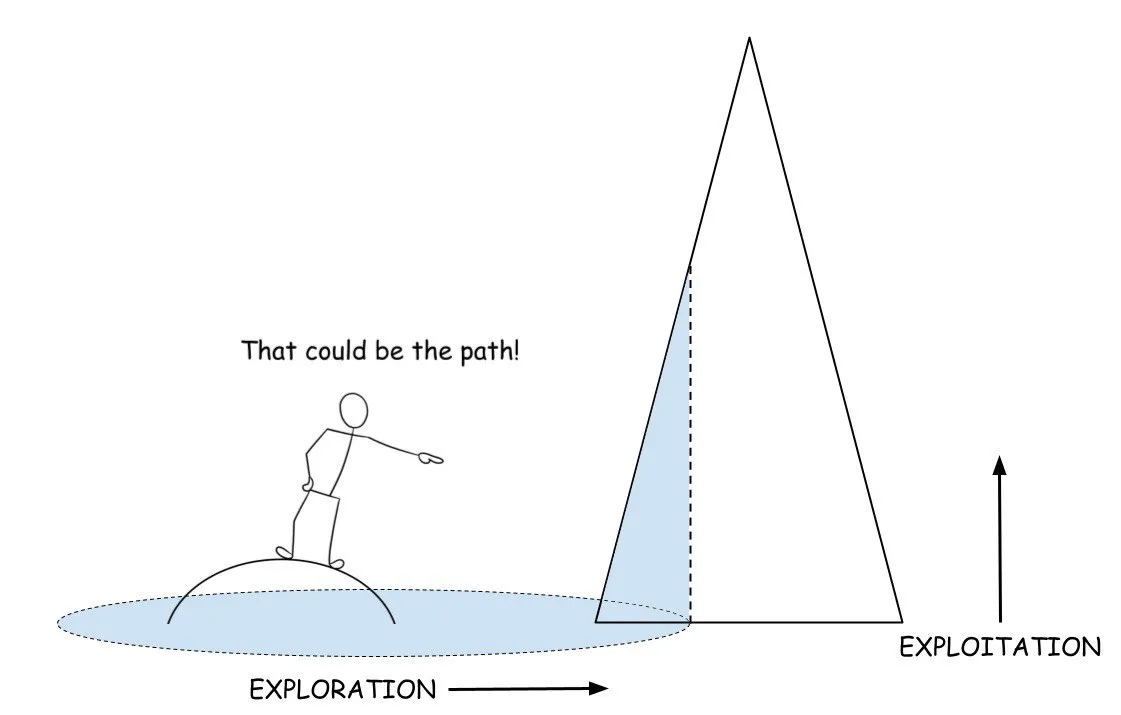

Khám phá và khai thác

Hãy đơn giản thảo luận về lý thuyết trò chơi giữa khám phá và khai thác. Chu kỳ tiền mã hóa có hai hành vi. Một là con người bị thúc đẩy tạo ra những thứ dường như mới mẻ, hai là con người khai thác những thứ mới này thông qua các câu chuyện phóng đại.

Trong thị trường gấu, chúng ta mắc kẹt ở một cực đại cục bộ. Vì các câu chuyện cũ đã sụp đổ, không thể tiếp tục nâng đỡ thị trường, các nhà sáng lập buộc phải khám phá, trong khi các nhà đầu tư miễn cưỡng theo dõi. “Điểm khởi phát đổi mới” là chân núi của cực đại toàn cục mới. Đây trở thành mục tiêu khám phá, xung quanh đó có thể xây dựng câu chuyện mới.

Khi những ý tưởng trước đó trở thành ngõ cụt, các nhà sáng lập quay lại điểm xuất phát, mở rộng không gian khám phá. Khi giá tiếp tục giảm hoặc đi ngang, động lực từ bỏ sự an toàn của câu chuyện cũ và khám phá các lĩnh vực mới tiềm năng càng lớn.

Tại một thời điểm nào đó, những người thám hiểm bắt đầu để mắt đến chân núi có thể trở thành cực đại toàn cục mới. Thông thường, chân núi hình thành là hàm số của tính mới lạ và sự phục hồi giá. Mặc dù điều này có thể mang tính tương quan nhiều hơn là nhân quả — nhưng nó đủ để bắt đầu leo núi và hình thành câu chuyện tổng thể.

Việc leo núi báo hiệu giai đoạn khám phá đã kết thúc, chúng ta đã thiết lập một căn cứ, và bắt đầu khai thác đà phát triển của thị trường. Tại thời điểm này, mối quan hệ phản chiếu giữa tính mới lạ và hành vi giá bắt đầu đẩy cực đại toàn cục lên cao. Giá trở thành chỉ báo dẫn dắt cho việc áp dụng.

Tính đến tháng 3 năm 2024, chúng ta dường như đã tìm thấy chân núi, và mọi người đang đua nhau leo lên đỉnh núi mới vì dường như nó mang lại lợi nhuận tốt hơn so với việc tiếp tục khám phá.

Tiếp theo là gì?

Giai đoạn khám phá đã kết thúc, xét rằng phần lớn nhà đầu tư mang tính thụ động, họ sẽ không lãng phí thời gian khám phá, mà thay vào đó sẽ tăng cường nỗ lực vì họ phải bù đắp những gì đã mất. Các vòng gọi vốn bắt đầu được đặt mua vượt mức, cho thấy các nhà đầu tư đã chuyển sang chế độ khai thác tối đa.

Năm 2024 giống như năm 2020 và 2016, chủ yếu là một năm nội bộ tự khuấy động. Cơ sở bán lẻ tích cực tham gia vào tiền mã hóa đã cao hơn năm 2020, có nghĩa là chúng ta đã bắt đầu từ một điểm cao hơn. Mặc dù đổi mới rất ít trong hai năm qua, nhưng chúng ta đang sử dụng tài nguyên.

Các nhà phát triển tập trung vào tài nguyên, trong khi những người khám phá tập trung vào ý tưởng. Có sự khác biệt tinh tế giữa việc là một nhà đầu tư và "làm kinh doanh đầu tư" (nhà đầu tư và người phân bổ).

Chiến lược khai thác cũng phụ thuộc vào quy mô. Phần lớn các quỹ có nguồn lực dồi dào chỉ thực hiện khai thác, vì đổi mới hoặc thăm dò không cần nhiều vốn như cạnh tranh trên trục khai thác. Dòng vốn ngu ngốc nhiều hơn rất nhiều so với những gì người ngoài tin tưởng và người trong thừa nhận.

Xét rằng trong bất kỳ giai đoạn cuồng nhiệt nào, lượng lớn vốn đều đang tìm kiếm thiên tài khan hiếm, nhiều người sẽ thỏa hiệp để đạt được mục tiêu triển khai vốn. Hoặc như Hobart và Huber nói: “Mặc dù thiên tài là khan hiếm, nhu cầu về sự nhẹ dạ luôn được đáp ứng thông qua lượng lớn gian lận.” Kỳ vọng của con người bị thổi phồng, các nhà sáng lập bị thúc đẩy tham gia vào cuộc chiến tài nguyên, trợ cấp lợi suất cho các giống kỳ lạ.

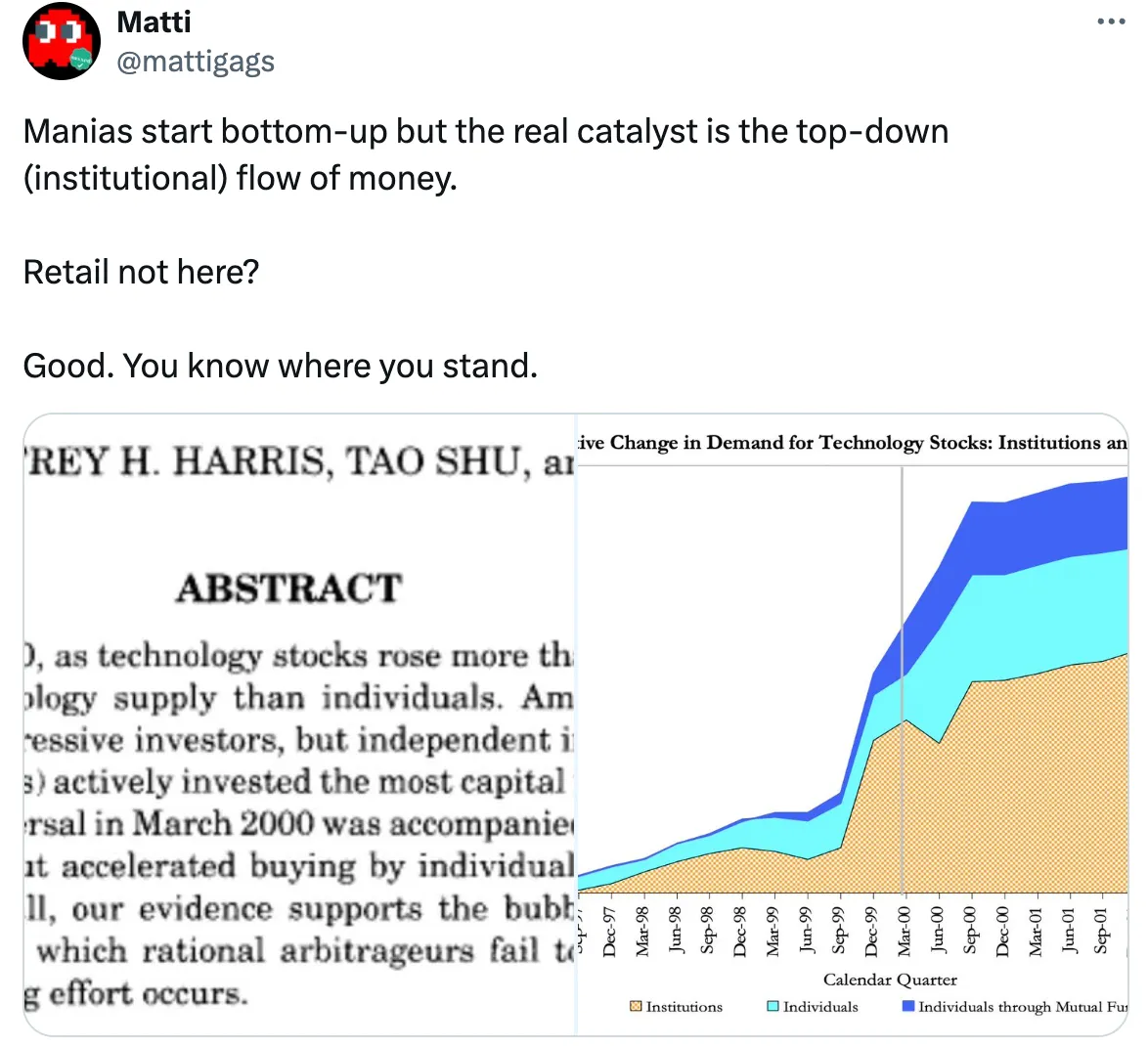

Khi máy móc gây quỹ của VC đã bắt đầu vận hành, dòng vốn từ trên xuống cũng sẽ dần gia tăng. Sự cạnh tranh khốc liệt ở các vòng nội bộ ban đầu có nghĩa là trước khi nhà đầu tư bán lẻ ồ ạt tham gia, các bên nội bộ và vốn tổ chức sẽ là trụ cột hỗ trợ thị trường. Ngoài ra, thị trường bán lẻ không phải là một nhóm đồng nhất, mà là các làn sóng áp dụng khác nhau trong chu kỳ.

Những người sợ hãi nhất đang chuyển thành những con bò tót vô tư. Nhưng đây chỉ là mặt trái của sự bất an. Hãy nhớ rằng, bất an là mẹ đẻ của lòng tham, và hiện nay thị trường đang tràn ngập sự bất an.

Sự thật là trong hai năm qua, tiền mã hóa không có nhiều đổi mới, do đó rất khó coi đợt tăng giá lần này là một hiện tượng độc lập so với chu kỳ trước. Về chủ đề, nó dường như là sự tiếp nối của chu kỳ trước nhưng quy mô lớn hơn, vì套利 lợi nhuận trở nên hấp dẫn hơn và cánh cửa cho các tổ chức đã mở ra nhờ ETF.

Đối với một giai đoạn cuồng nhiệt mất kiểm soát, yếu tố kích hoạt trí tưởng tượng hiệu quả hơn yếu tố kích hoạt đổi mới. Tính phản chiếu lại được giải phóng, phần lớn mọi người trong lĩnh vực này đang duy trì kayfabe. Vai trò của tín dụng trong chu kỳ này vẫn chưa phát huy.

(Ghi chú biên tập: “kayfabe” đã phát triển thành một thuật ngữ ám chỉ việc duy trì “thực tại” này trước sự hiện diện trực tiếp hoặc gián tiếp của công chúng)

Vài tháng trước, tôi đã viết trong thư gửi nhà đầu tư:

Mỗi chu kỳ tiền mã hóa thường tự hủy diệt do sự quá độ trong nguyên tắc cơ bản của nó. Năm 2017 sụp đổ vì cuồng nhiệt quá mức với ICO, năm 2021 sụp đổ vì đòn bẩy quá mức trong câu chuyện DeFi; nguyên tắc cơ bản đằng sau mọi cơn sốt là cuộc đua bắt chước vì của cải trước mắt.

Đợt tăng giá lần này bắt đầu bằng dòng vốn tổ chức chảy từ trên xuống. Không có thứ gì thực sự mới nổi bật. Nền tảng tiềm năng cho cơn sốt sắp tới là dòng vốn tổ chức đổ vào (và tín dụng?) cùng với bản thân diễn biến giá. Liệu chu kỳ này có sụp đổ do phơi nhiễm quá mức với tổ chức? Hãy chờ xem.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News