Quan điểm: Điều quan trọng trong đầu tư mạo hiểm tiền mã hóa là giành lợi thế về mặt luận điểm

Tuyển chọn TechFlowTuyển chọn TechFlow

Quan điểm: Điều quan trọng trong đầu tư mạo hiểm tiền mã hóa là giành lợi thế về mặt luận điểm

Thị trường tiền mã hóa chú trọng đến mức độ quan tâm của dự án thay vì dòng tiền, chiến lược đầu tư tối ưu là dự đoán những lĩnh vực chủ đề có khả năng trở nên phổ biến trong một đến ba quý tới, chứ không phải là đầu tư vào những dự án đình trệ theo định nghĩa truyền thống kiểu "chống lại xu hướng".

Tác giả: @reganbozman

Dịch: Bạch thoại Blockchain

Trong giới đầu tư mạo hiểm, quan điểm được chấp nhận rộng rãi là lợi nhuận đến từ việc nắm giữ những quan điểm trái ngược với dòng chính nhưng lại đúng.

Tuy nhiên, trong lĩnh vực đầu tư mạo hiểm tiền mã hóa, quan điểm này hoàn toàn sai lầm—điều duy nhất quan trọng là liệu bạn có thể dự đoán trước xu hướng dư luận thị trường hay không.

Dưới đây là một vài suy nghĩ lộn xộn về thứ mà chúng ta gọi là nền kinh tế biểu mô (memetic economy):

1. Đầu tư ngược dòng

Trong đầu tư mạo hiểm, chỉ đúng về mặt logic thường là chưa đủ—nếu nhiều nhà đầu tư khác cũng có cùng quan điểm, thị trường sẽ định giá điều đó.

Quan điểm này phần nào áp dụng giả thuyết thị trường hiệu quả vào thị trường tư nhân.

Hãy lấy các doanh nghiệp B2B làm ví dụ để phân tích sâu hơn, vì chúng là nhóm lớn nhất và dễ định giá nhất trong đầu tư mạo hiểm.

Thông thường, các doanh nghiệp B2B được tài trợ bởi vốn mạo hiểm:

(a) Không có nhiều tài sản, và

(b) Đang tăng trưởng nhanh chóng.

Do đó, ta có thể giả định rằng định giá của họ dựa trên dòng tiền tương lai.

Rõ ràng điều này không phải lúc nào cũng đúng; trong các thị trường hoặc ngành bùng nổ, nhà đầu tư sẵn sàng trả giá cao hơn cho một tập hợp dòng tiền nhất định, nhưng tôi cho rằng điều này đúng về mặt định hướng.

"Nhà đầu tư ngược dòng" là người phản đối hoặc bác bỏ ý kiến phổ biến. Do đó, trong bối cảnh đầu tư mạo hiểm, trở thành một nhà đầu tư ngược dòng cơ bản có nghĩa là tìm kiếm khoảng cách lớn nhất giữa kỳ vọng của thị trường về dòng tiền tương lai của một startup và dòng tiền thực tế trong tương lai.

Khi bạn nghe một nhà đầu tư mạo hiểm nổi tiếng kể trên podcast về việc họ đã phát hiện ra một công ty trị giá 10 tỷ USD từ giai đoạn khởi nghiệp như thế nào, thường sẽ có một câu chuyện thú vị cho thấy vòng tài trợ đầu tiên của công ty đó đã không được đánh giá cao.

Nhà đầu tư đã đặt cược đúng vào hướng ngược lại. Trên thực tế, có một vài cách để thực hiện đầu tư mạo hiểm ngược dòng.

(a) Đầu tư vào các khu vực địa lý hoặc lĩnh vực dọc bị bỏ quên.

(b) Biết những điều mà người khác không biết.

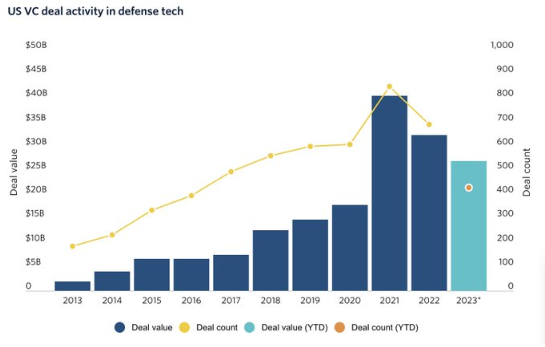

Tôi cho rằng lựa chọn A dễ thực hiện hơn nhiều so với lựa chọn B, do đó phổ biến hơn. Ví dụ, lâu nay đầu tư vào công nghệ quốc phòng luôn bị coi nhẹ.

Nếu bạn có tầm nhìn, dự đoán được lĩnh vực này sẽ phát triển, bạn sẽ thu được lợi nhuận hậu hĩnh. Có nhiều lý do khiến mọi người không thích lĩnh vực này—số lượng khách hàng tiềm năng hạn chế, chu kỳ bán hàng cực kỳ khó khăn.

Khi tiềm năng của lĩnh vực này ngày càng rõ rệt, ngày càng nhiều người đổ xô vào, dẫn đến cạnh tranh khốc liệt hơn. So với năm 2017 hoặc thời điểm Anduril gọi vốn hạt giống, giờ đây có lẽ khó kiếm lời hơn.

Giao dịch đắt đỏ hơn, doanh nghiệp đối mặt với nhiều đối thủ cạnh tranh hơn, v.v.

Trong đầu tư mạo hiểm, "đúng" thường đồng nghĩa với việc xảy ra một sự kiện thanh khoản nào đó. Ví dụ như một công ty tiến hành IPO hoặc bị mua lại.

Nếu bạn đầu tư vòng hạt giống, thông thường (nhưng không phải lúc nào cũng vậy), bạn vẫn cần các quỹ lớn tham gia sau bạn, vì phát triển công ty đến quy mô nhất định thường đòi hỏi rất nhiều vốn.

Tất cả các chủ thể tham gia thị trường này đều ít nhiều quan tâm đến dòng tiền tương lai.

Tất nhiên cũng có ngoại lệ.

Một số tài sản trí tuệ (IP) hiện tại có thể chưa sinh lời, hoặc có thể sinh lời trong tương lai.

Việc mua lại có thể mang tính chiến lược chứ không thuần túy vì lợi ích tài chính.

Nhưng nhìn chung, "tiền mặt thống trị tất cả" (Cash Rules Everything Around Me - CREAM).

Nếu bạn thực hiện một khoản đầu tư hạt giống ngược dòng ở một lĩnh vực công nghiệp ít được chú ý và cuối cùng chứng minh mình đúng, đôi khi lĩnh vực đó sẽ trở nên nóng bỏng.

Ví dụ, Anduril rất có thể sẽ trở thành một công ty trị giá 10 tỷ USD, và các nhà đầu tư hạt giống sẽ thu được lợi nhuận tốt.

Vì lý do này và nhiều lý do khác, công nghệ quốc phòng đang ngày càng trở nên hấp dẫn. Tuy nhiên, sự hấp dẫn của ngành không phải là điều kiện tiên quyết để kiếm lời.

Nếu bạn đầu tư vào một công ty SaaS phần mềm máy móc nông nghiệp ở Iowa, và công ty đó đạt doanh thu thường niên (ARR) 100 triệu USD, sẽ có người mua lại hoạt động này, và bạn sẽ thu được lợi nhuận tốt.

Bạn không cần Iowa hay SaaS phần mềm máy móc nông nghiệp trở nên nổi bật.

Có một ứng dụng fintech Kazakhstan tên là http://kaspi.kz lên sàn năm ngoái với vốn hóa thị trường đạt 20 tỷ USD.

Đây là kết quả rất tốt đối với các nhà đầu tư giai đoạn sớm.

Kazakhstan có thể vẫn là một thị trường im ắng đối với đầu tư mạo hiểm, nhưng Kaspi tạo ra doanh thu hàng tỷ USD mỗi năm, nên điều đó không quan trọng.

2. Sự khác biệt giữa thị trường tiền mã hóa và thị trường truyền thống

Nhiều người lái Rivian của họ từ Sand Hill Road hoặc từ Phố Wall bước vào thị trường tiền mã hóa, rồi thất bại hoàn toàn, bởi vì các thị trường này vận hành theo cách khác nhau:

-

Các chủ thể tham gia thị trường khác nhau

-

Thị trường định giá các yếu tố khác nhau

Nếu bạn đầu tư vòng hạt giống trong lĩnh vực khởi nghiệp, bạn sẽ quan tâm đến:

-

Những người có thể nâng giá trị cổ phần của bạn (nhà đầu tư mạo hiểm giai đoạn sau)

-

Người mua tiềm năng (thanh khoản thoát vốn)

-

Những người sẵn sàng mua cổ phiếu công ty khi niêm yết

Nếu một công ty có thể tạo ra dòng tiền, đó là một cơ hội lớn. Nếu bạn đầu tư vòng hạt giống trong lĩnh vực đầu tư mạo hiểm tiền mã hóa, bạn sẽ quan tâm đến:

-

Những người có thể nâng giá trị tài sản của bạn (nhà đầu tư mạo hiểm giai đoạn sau)

-

Những người sẵn sàng mua Token trên thị trường mở (thanh khoản thoát vốn)

Mặc dù cũng có một vài nhà đầu tư giai đoạn sau, nhưng số lượng rất ít.

Trong mười hai tháng qua, chỉ có 11 quỹ dẫn dắt hoặc đồng dẫn dắt một vòng gọi vốn trên 10 triệu USD.

Nhà đầu tư mạo hiểm giai đoạn sau thực sự rất hiếm.

Điều này khiến vấn đề biểu hiện giá Token trên thị trường công khai trở nên quan trọng hơn, vì các startup tiền mã hóa không thể tồn tại trong thị trường tư nhân suốt mười năm như các công ty VC truyền thống.

Xét đến thị trường vốn giai đoạn tăng trưởng nhỏ bé trong tiền mã hóa, các nhà tham gia thị trường công khai trở nên quan trọng hơn hẳn.

Đúng, một số tổ chức tham gia giao dịch tiền mã hóa, nhưng nếu loại bỏ Bitcoin (BTC) và Ethereum (ETH) khỏi thị trường tiền mã hóa, bạn nghĩ tỷ lệ bao nhiêu Token do nhà đầu tư bán lẻ nắm giữ?

Trên 80%.

Do đó, thanh khoản cuối cùng của bạn đến từ nhà đầu tư bán lẻ.

Bất kể bạn làm gì ở giai đoạn hạt giống, bạn cần đảm bảo ít nhiều rằng nhà đầu tư bán lẻ sẽ cảm thấy hào hứng khi mua Token đó trên thị trường mở.

Đây là một thị trường hoàn toàn khác biệt so với đầu tư mạo hiểm truyền thống về nguồn thanh khoản cuối cùng.

Điều này dẫn đến sự khác biệt thứ hai quan trọng giữa tiền mã hóa và đầu tư mạo hiểm. Thị trường tiền mã hóa coi trọng điều gì?

Tôi có thể gợi ý cho bạn — đó không phải là dòng tiền.

Thị trường tiền mã hóa coi trọng sự chú ý. Sự chú ý có nghĩa là gì?

Nó có nghĩa là bạn là một phần của câu chuyện hiện tại.

Nó có nghĩa là cộng đồng tiền mã hóa đang nói về bạn.

Nó có nghĩa là nhà đầu tư bán lẻ muốn sở hữu Token của bạn.

Nó có nghĩa là cộng đồng của bạn đang tạo ra những biểu mô thú vị.

Nó có nghĩa là các dự án khác muốn thiết lập "quan hệ đối tác".

Hãy nhìn vào DEPIN và $HNT. Việc trở thành người dẫn đầu ngành giúp bạn lọt vào câu chuyện, thậm chí còn quan trọng hơn cả dòng tiền thực tế. Có lẽ đây không phải là cách các thị trường này vận hành mãi mãi, nhưng đây là cách chúng đang vận hành hiện tại.

Bạn có thể kiểm tra DEPIN Ninja và dễ dàng thấy điều này, hoặc xem lại top 100 Coingecko và tìm mối tương quan giữa FDV (vốn hóa lưu hành toàn cầu) và dòng tiền. Nhưng mối tương quan đó không tồn tại.

Tôi từng nhắc trước đó rằng, trong lĩnh vực đầu tư mạo hiểm, thành công trong một danh mục khác biệt không yêu cầu danh mục đó phải trở nên nổi bật.

Nếu một công ty có dòng tiền ổn định, nhà đầu tư sẽ chú ý. Rõ ràng, trong một thị trường không coi trọng dòng tiền, quan điểm này không áp dụng được.

Trong một thị trường dựa trên sự chú ý, bạn tuyệt đối cần danh mục bạn đầu tư phải trở nên nổi bật vào một thời điểm nào đó.

Do đó, chiến lược đầu tư mạo hiểm tốt nhất là cố gắng dự đoán xu hướng câu chuyện. "Dự đoán trước câu chuyện" nghĩa là gì? Là tham gia sớm hơn những người khác.

Phần nào đó thì đây là điều ngược dòng, nhưng không hoàn toàn giống. Nó có nghĩa là sự chú ý vẫn chưa xuất hiện. Không phải là sự chú ý đã xuất hiện nhưng bị từ chối.

3. Tổng kết

Chúng ta hãy quay lại định nghĩa về "nhà đầu tư ngược dòng": "nhà đầu tư ngược dòng là người phản đối hoặc bác bỏ ý kiến phổ biến".

Trong thị trường tiền mã hóa hiện tại, hành vi đầu tư ngược dòng thực sự sẽ là đầu tư vào các hệ sinh thái đình trệ, ví dụ như Polkadot, Tezos và ICP. Điều này rất có thể là một cách tốt để mất tiền. Hầu hết các nhà tham gia thị trường giàu kinh nghiệm không làm vậy, vì họ biết đây là một chiến lược tồi.

Thị trường tiền mã hóa coi trọng sự chú ý và đánh giá cao những điều mới mẻ.

Do đó, hãy đổ vốn vào những lĩnh vực mà bạn cho rằng sẽ đạt được sự đồng thuận trong vòng 1-3 quý tới.

Hiện tại cũng có một vài ngoại lệ—việc mua SOL và hỗ trợ các công ty Solana sau khi FTX sụp đổ không hề phổ biến, xin dành sự kính trọng cho những người đã làm điều đó.

Họ đã được đền đáp.

Nhưng tôi cho rằng, nếu bạn bắt đầu đổ vốn vào SOL hoặc hệ sinh thái Solana vào đầu quý ba, xét theo lợi nhuận đã điều chỉnh rủi ro, bạn có thể đạt được hiệu suất tương tự xuất sắc, vì giao dịch này trở nên nhất quán hơn trong lĩnh vực đầu tư mạo hiểm.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News