Stride凭借什么迅速崛起,成为Cosmos生态质押协议中的第一?

Tuyển chọn TechFlowTuyển chọn TechFlow

Stride凭借什么迅速崛起,成为Cosmos生态质押协议中的第一?

Tổng TVL của Stride đã vượt quá 100 triệu USD.

Tác giả: James Ho, Đối tác tại Modular Capital

Biên dịch: 1912212.eth, Foresight News

Chú thích của biên tập viên: Ngày 2 tháng 2 năm nay, giao thức staking linh hoạt Stride trong hệ sinh thái Cosmos đã hoàn tất vòng gọi vốn chiến lược trị giá 4 triệu USD do DBA dẫn dắt, với sự tham gia đầu tư từ 1confirmation, Road Capital, Modular Capital, Imperator, Chorus One và các bên khác. Vòng tài trợ này nhằm thúc đẩy sự phát triển của Stride trong hệ sinh thái Celestia. Đáng chú ý, cùng ngày đó, TVL tổng cộng của Stride vượt quá 100 triệu USD, lập kỷ lục cao nhất mọi thời đại.

Nội dung chính:

Stride là một giao thức staking trong hệ sinh thái Cosmos, hiện chiếm hơn 90% thị phần, với TVL vượt quá 60 triệu USD. Giao thức hỗ trợ các chuỗi Cosmos như ATOM (Cosmos Hub), OSMO (Osmosis), INJ (Injective), JUNO (Juno) và nhiều chuỗi khác.

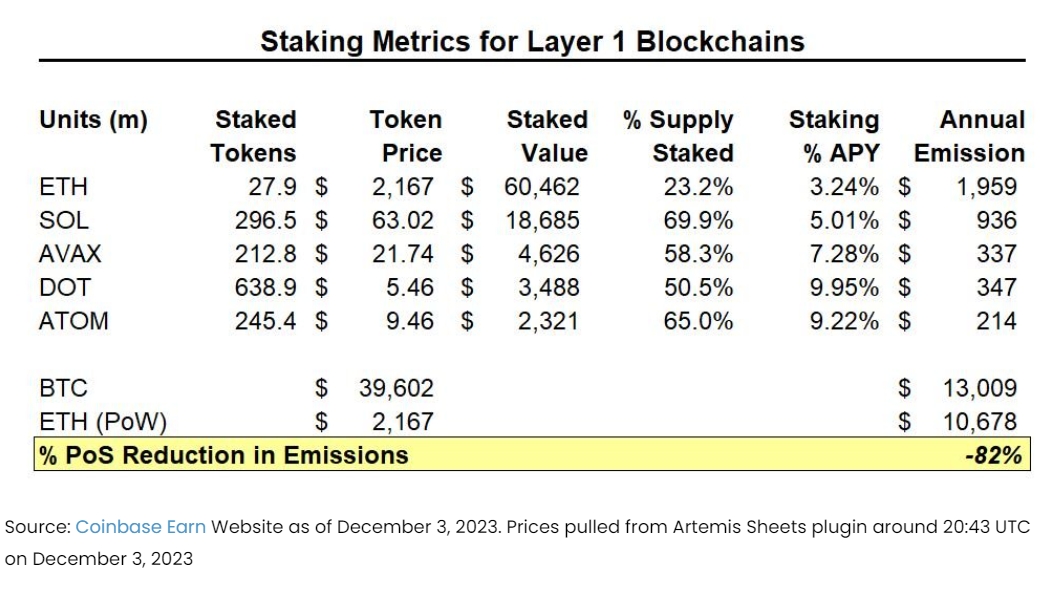

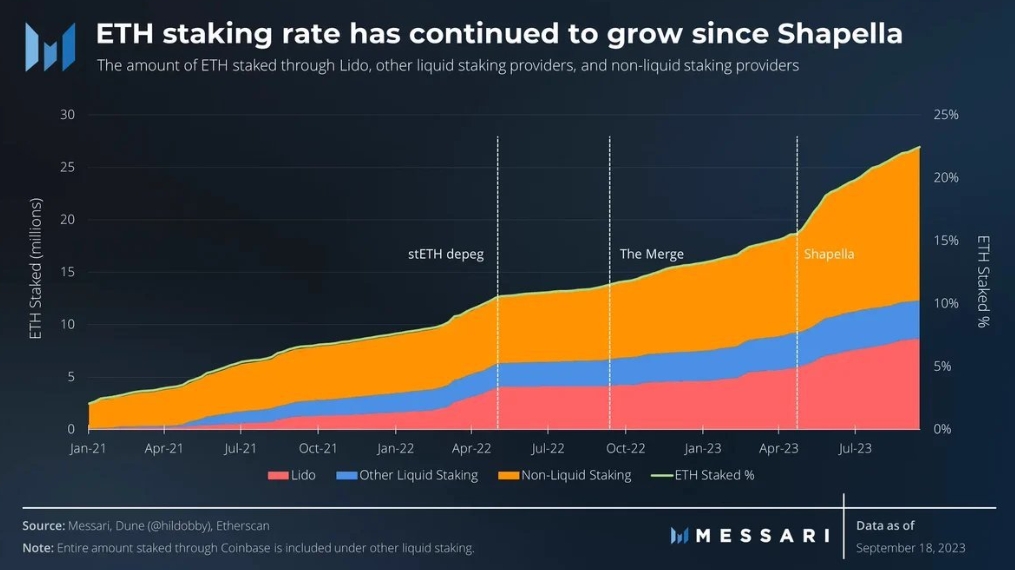

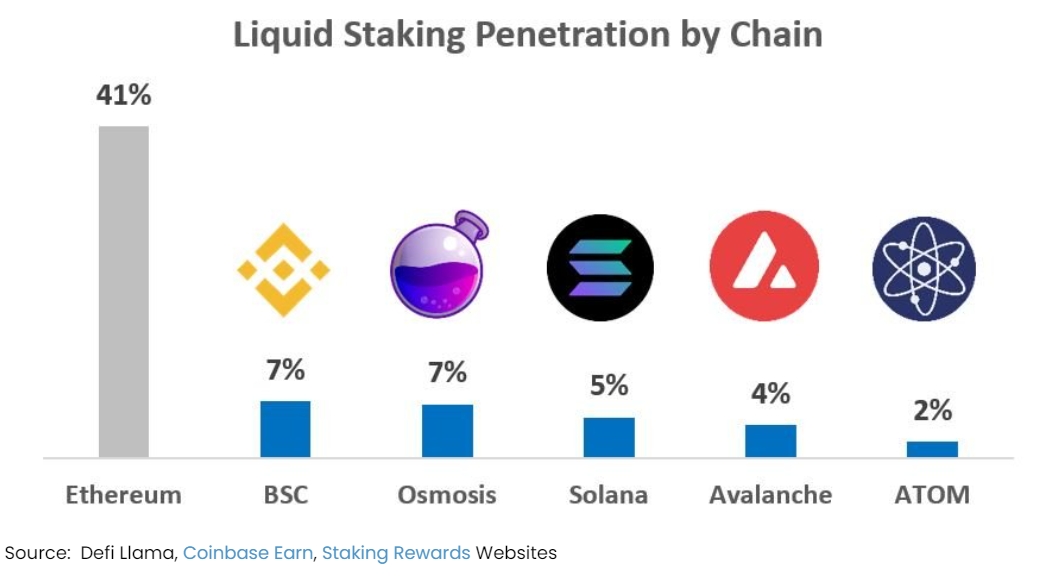

Trong hệ sinh thái Cosmos, mức độ phổ biến của việc staking vẫn còn ở giai đoạn sơ khai. Trên Ethereum, 41% lượng ETH được stake thông qua các nhà cung cấp dịch vụ staking (Lido, Rocketpool, Frax, Coinbase, v.v.). Trái lại, chỉ có 2% tổng lượng ATOM và 7% tổng lượng OSMO tham gia staking, điều này mở ra cơ hội phát triển rất lớn cho tương lai.

Token staking linh hoạt (LST) mang lại sức hút mạnh mẽ cho người dùng vì giúp tăng hiệu quả sử dụng vốn đối với tài sản đã stake. Bằng cách phát hành token staking (stOSMO, stATOM), Stride cho phép người dùng vừa kiếm lợi nhuận từ staking vừa tự do sử dụng tài sản trong DeFi. Ngoài ra, phần lớn các chuỗi Cosmos có thời gian rút vốn từ 14 đến 30 ngày, nghĩa là người dùng phải chờ đợi rất lâu để gỡ bỏ stake. Với Stride, LST cho phép người dùng bán ngay lập tức token staking của họ trên thị trường với mức trượt giá (slippage) nhất định.

Staking linh hoạt như một phân nhánh có hiệu ứng mạng lưới mạnh mẽ, thường dẫn đến tình trạng "kẻ thắng cuộc ăn cả". Do Lido cung cấp thanh khoản sâu cho stETH, Lido chiếm gần 80% thị phần LST trên Ethereum, điều này khiến càng nhiều người dùng chọn Lido thay vì các đối thủ cạnh tranh. Xét đến việc Stride đang chiếm tới 90% thị phần trong hệ sinh thái Cosmos và tiếp tục tăng trưởng, chúng tôi kỳ vọng hiệu ứng mạng lưới tương tự sẽ xảy ra với Stride.

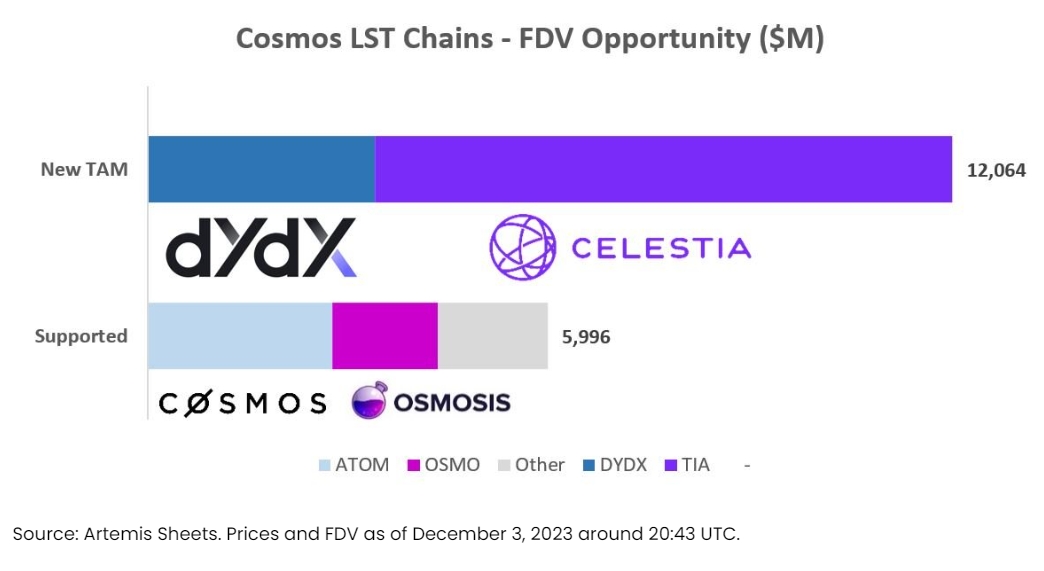

Stride dự định hỗ trợ staking linh hoạt cho các chuỗi Cosmos mới như Celestia (TIA) và dYdX (chú thích của biên tập viên: hiện đã hỗ trợ TIA và DYDX). Tổng vốn hóa thị trường của những chuỗi này cộng lại vượt quá 10 tỷ USD, mở rộng đáng kể quy mô thị trường tiềm năng của Stride trong hệ sinh thái Cosmos.

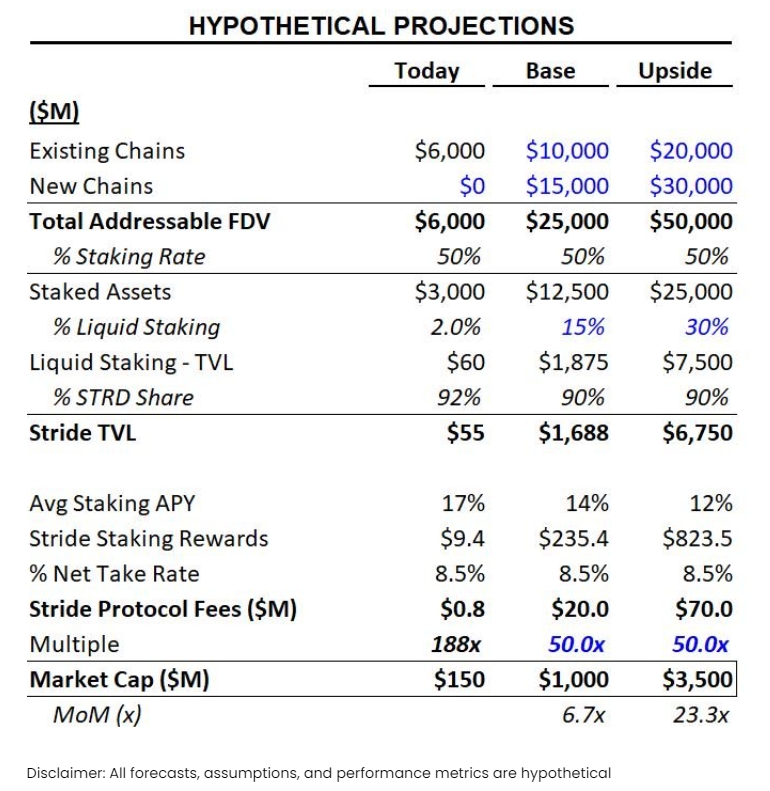

Khi vốn hóa thị trường của hệ sinh thái Cosmos tăng lên mức 20-50 tỷ USD (hiện tại là 5-6 tỷ USD), Stride có tiềm năng tạo ra doanh thu phí từ 20 đến 70 triệu USD. Giả định tỷ lệ thâm nhập staking đạt 15-30%, Stride duy trì thị phần 90%. Nếu áp dụng bội số định giá 50 lần, vốn hóa thị trường của Stride có thể đạt từ 1-3 tỷ USD trở lên.

PoS

Proof-of-Stake (PoS) là một cơ chế đồng thuận xác định cách xử lý giao dịch và tạo khối mới. Trước đây, Ethereum từng sử dụng Proof-of-Work (PoW) để bảo mật mạng lưới, trong đó các thợ đào dùng GPU và điện năng để đoán một con số mã hóa thập lục phân ngẫu nhiên. Đây cũng là mô hình bảo mật mà Bitcoin hiện đang sử dụng.

Sau nhiều năm chuẩn bị, vào tháng 9 năm 2022, Ethereum đã hoàn thành Hợp nhất (The Merge), chuyển từ PoW sang PoS. Hầu hết các chuỗi công khai đều chuyển từ PoW sang mô hình an ninh và chống giả mạo PoS vì những lý do sau:

-

Tiêu thụ năng lượng: PoW đảm bảo an toàn bằng cách tiêu tốn tài nguyên thực tế (tài nguyên tính toán và điện năng). Trong khi đó, PoS sử dụng giá trị tài sản gốc của mạng (ETH, SOL, AVAX, ATOM) để đảm bảo an toàn. Điều này giúp giảm 99,9% mức tiêu thụ năng lượng của mạng PoS so với PoW.

-

Nhất quán mạng lưới: PoW đảm bảo an toàn thông qua động lực kinh tế. Mạng lưới phát hành token mới và thưởng cho các thợ đào để đổi lấy việc họ tiêu tốn tài nguyên thực tế (phải chi tiền để mua). Tuy nhiên, các thợ đào thường bán ngay token mới phát hành (ví dụ BTC) để thu hồi chi phí vận hành cơ sở khai thác. Trong PoS, mạng được bảo vệ bởi những chủ sở hữu (người nắm giữ và mua token gốc của mạng). Cơ chế này tạo sự nhất quán giữa các chủ sở hữu mạng, khiến họ có động lực đảm bảo an toàn cho mạng.

-

Giảm phát thải: Trong mạng PoW, phải tiêu tốn 1 đô la Mỹ phát thải để có được 1 đô la Mỹ an ninh (dưới dạng chi phí thực tế). Điều này yêu cầu mạng liên tục phát hành lượng lớn token mới. Trong PoS, người stake không có chi phí thực tế lớn, thay vào đó họ chỉ cần một tỷ lệ phát hành nhất định (thường từ 3-10%) để bù đắp cho việc mất tính thanh khoản khi stake. Điều này nghĩa là mạng chỉ chi 0,03-0,10 đô la Mỹ cho mỗi 1 đô la Mỹ an ninh kinh tế, một mô hình bền vững hơn về mặt kinh tế dài hạn. Sau khi chuyển sang PoS, Ethereum đã giảm hơn 80% lượng token phát hành hàng năm để đảm bảo an toàn mạng.

Hiện tại, hầu như tất cả các chuỗi công khai hàng đầu theo TVL đều sử dụng PoS để đảm bảo an toàn mạng, bao gồm Ethereum, Solana, Avalanche, Polkadot và Cosmos Hub.

Khái niệm staking linh hoạt

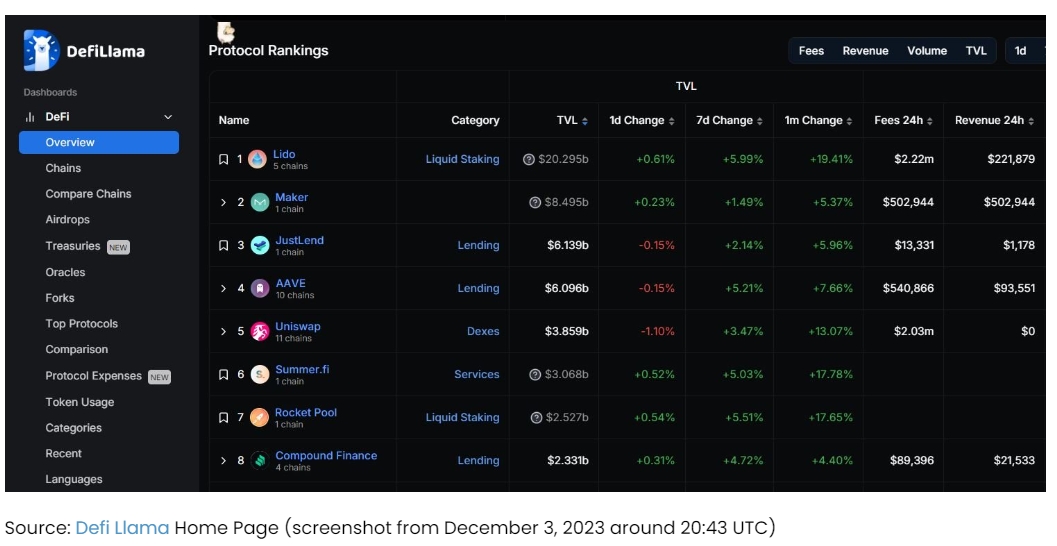

Staking linh hoạt là một phân khúc lớn trong lĩnh vực DeFi, ví dụ thành công lớn nhất là Lido. Lido hiện là giao thức lớn nhất trong toàn bộ lĩnh vực tiền mã hóa, với tổng giá trị khóa (TVL) vượt quá 20 tỷ USD, chiếm gần một phần ba lượng ETH đã stake. Lido kiếm được hơn 80 triệu USD phí mỗi năm.

Đơn giản hóa, Lido gửi ETH vào hợp đồng thông minh, sau đó phân bổ ETH này cho một nhóm nhà vận hành nút, thay mặt giao thức thực hiện staking. Các nhà vận hành nút này bao gồm Figment, Stakefish, Everstake và Blockdaemon.

Người dùng gửi ETH vào giao thức Lido sẽ nhận được stETH. stETH đại diện cho phần ETH đã stake của người dùng trong giao thức Lido, bao gồm giá trị tiền gửi ban đầu và phần thưởng staking liên tục. stETH có một số công dụng sau:

-

Vay mượn: Người dùng có thể gửi stETH vào các giao thức cho vay như Aave để làm tài sản thế chấp vay tài sản (ví dụ stablecoin USDC).

-

Cung cấp thanh khoản AMM: Người dùng có thể gửi stETH vào các giao thức giao dịch như Uniswap, Curve để cung cấp thanh khoản và kiếm phí. Bể wstETH/ETH trên Curve kiếm được 2% phí mỗi năm, đây là khoản lợi nhuận bổ sung ngoài mức lợi suất staking ETH từ 3-4% trên Lido.

-

Phòng ngừa rủi ro lợi suất: Người dùng có thể gửi stETH vào Pendle (công cụ DeFi chuyên về lợi suất) để khóa cố định lợi suất staking trong một khoảng thời gian.

-

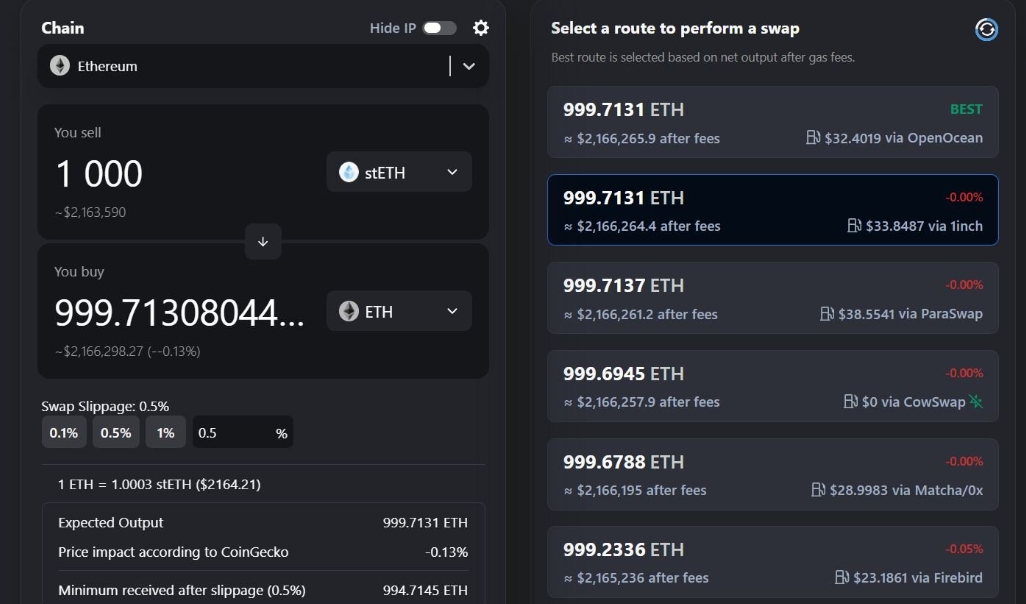

Bán trên thị trường công khai: Thông thường, người dùng phải thông qua Lido để hủy stake ETH, tùy thuộc vào hàng đợi rút tiền trên Ethereum, có thể phải chờ từ vài ngày đến vài tuần. Nếu không muốn chờ, họ có thể bán stETH trên thị trường công khai. Việc bán 1.000 stETH (trị giá hơn 2 triệu USD) sẽ gây trượt giá khoảng 10-15bp.

Giống như nhiều thứ khác trong DeFi, bất kỳ giao thức DeFi nào mong muốn hỗ trợ stETH đều có thể tích hợp nó (như Aave, Uniswap, Curve, Pendle đã làm). Mỗi giao thức hỗ trợ stETH tạo thêm tiện ích và nhu cầu cho người dùng staking linh hoạt.

Lido kiếm được hơn 80 triệu USD doanh thu phí hàng năm nhờ khóa 20 tỷ USD tài sản (trong đó hơn 40 triệu USD thuộc về Lido DAO), đạt FDV hơn 2 tỷ USD (xếp hạng市值 top 35 token). Đáng chú ý, thị trường staking linh hoạt thường có xu hướng "kẻ thắng cuộc ăn cả". Lido chiếm gần 80% thị phần LST trên Ethereum, trong khi đối thủ lớn thứ hai Rocket Pool stake ít hơn gần 10 lần lượng ETH so với Lido (Rocket Pool là 2 tỷ USD, Lido là 18 tỷ USD).

Hiệu ứng mạng lưới này được thúc đẩy bởi một số yếu tố:

-

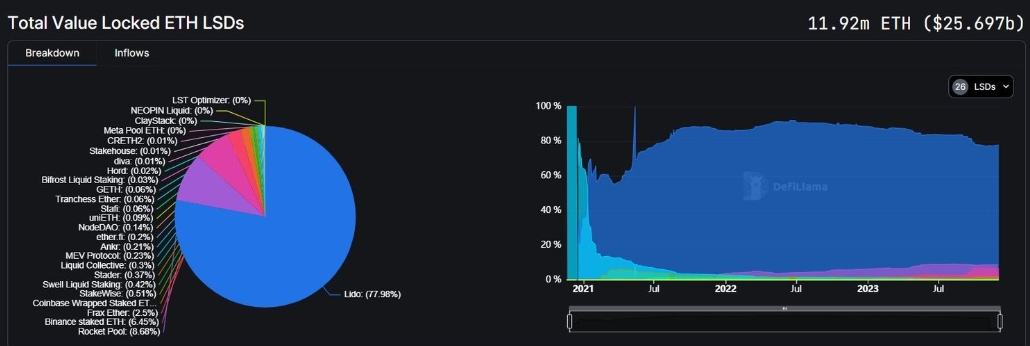

Độ sâu thanh khoản của stETH so với các LST khác: Trên Curve (DEX chính cho tài sản ổn định), bể stETH/ETH có TVL 220 triệu USD, lợi suất thanh khoản 2% APY. Trong khi đó, bể rETH/ETH chỉ có TVL 8 triệu USD. Độ sâu thanh khoản lớn hơn của stETH nghĩa là người nắm giữ stETH có thể thoát vị thế với trượt giá và ảnh hưởng thị trường thấp hơn so với người nắm giữ rETH — một trong những giá trị cốt lõi của bất kỳ LST nào.

-

An toàn và hiệu ứng Lindy: Người dùng stake chỉ nhận được lợi suất hàng năm thấp (3-4%). Điều này nghĩa là an toàn rất quan trọng, đặc biệt ở cấp độ giao thức không bị tấn công (ví dụ phát hành và hoàn trả sai stETH để lấy ETH). Người dùng đánh giá cao các giao thức staking linh hoạt có lịch sử an toàn lâu đời nhất.

-

Tích hợp DeFi: Các LST lớn nhất thường có nhiều tích hợp hơn với các phần khác của hệ sinh thái DeFi (bao gồm cho vay, AMM, giao thức lợi suất, thế chấp phái sinh, v.v.), điều này làm tăng tính hữu dụng cho stETH so với các LST nhỏ hơn. Hiện tại, 36% stETH được sử dụng trong các bể thanh khoản và cho vay trong DeFi.

Các hiệu ứng mạng lưới này củng cố vị thế dẫn đầu của Lido, chiếm gần một phần ba tổng lượng ETH đã stake và liên tục tăng thị phần trong 2-3 năm qua. Khi tỷ lệ ETH stake tăng dần, Lido tiếp tục được hưởng lợi. Thực tế, vị thế thống trị của Lido lớn đến mức nhiều người kêu gọi kiểm tra tầm quan trọng hệ thống của nó trên Ethereum, bao gồm đề xuất mô hình quản trị hai token Lido + stETH để đảm bảo Lido DAO phù hợp với lợi ích của Ethereum / người nắm giữ stETH.

Xét đến thành công của Lido (giao thức FDV >2 tỷ USD) và hiệu ứng mạng lưới mạnh mẽ trong phân nhánh LST, các hệ sinh thái L1 khác (bao gồm Solana (Marinade, Jito), Avalanche (BENQI), BNB Chain (Binance, Stader) và các chuỗi Cosmos (Stride)) cũng bắt đầu có những nỗ lực tương tự.

Tỷ lệ thâm nhập staking linh hoạt theo hệ sinh thái chênh lệch rất lớn. Ethereum hiện là hệ sinh thái trưởng thành nhất với mức 41%, trong khi phần lớn các hệ sinh thái khác nằm trong khoảng 2-7%.

Khác với các hệ sinh thái L1 chính khác, hệ sinh thái Cosmos được thiết kế như "Internet của các blockchain". Cosmos cung cấp SDK mã nguồn mở (Cosmos SDK), cho phép nhà phát triển viết và khởi chạy blockchain tùy chỉnh. Chuỗi đầu tiên trong số này là Cosmos Hub (ATOM, vốn hóa lưu hành 2,7 tỷ USD). ATOM nhằm mục đích trở thành trung tâm kinh tế xuyên chuỗi, kết nối và bảo vệ các chuỗi khác trong hệ sinh thái Cosmos.

Theo thời gian, nhiều chuỗi công khai đã ra mắt trong hệ sinh thái Cosmos sử dụng SDK mã nguồn mở, bao gồm Osmosis (AMM), Injective (chuỗi công khai tập trung vào DeFi), Sei (chuỗi công khai tập trung vào DeFi), Celestia (lớp khả dụng dữ liệu), dYdX (giao dịch perpetual), Kujira (DeFi Cosmos), Terra (stablecoin UST đã ngừng hoạt động), v.v. Các chuỗi này đều có blockchain PoS riêng, được bảo vệ bởi tập hợp trình xác thực và cơ chế đồng thuận riêng. Điều này nghĩa là mỗi chuỗi đều có token gốc (OSMO, INJ, SEI, TIA, DYDX, KUJI, LUNA) để đảm bảo an toàn mạng – giống như ETH, SOL, AVAX đảm bảo an toàn cho chuỗi tương ứng của chúng.

Hầu hết các chuỗi Cosmos đều được xây dựng dựa trên một phiên bản nào đó của BFT (Byzantine Fault Tolerance), đạt đồng thuận khi 2/3 nút nhất trí về trạng thái cuối cùng của khối. Do đó, hầu hết các chuỗi đều phụ thuộc vào mô hình ủy quyền Proof-of-Stake, giới hạn số lượng trình xác thực có thể tham gia đồng thuận để vẫn duy trì thời gian xác nhận khối nhanh chóng (vài giây). Ngược lại, Ethereum không giới hạn số lượng trình xác thực (tính đến ngày 3 tháng 12 năm 2023, có khoảng 880.000 trình xác thực, mỗi trình có 32 ETH), cũng yêu cầu 2/3 trình xác thực xác nhận khối, nhưng dẫn đến thời gian xác nhận khối kéo dài tới 13 phút.

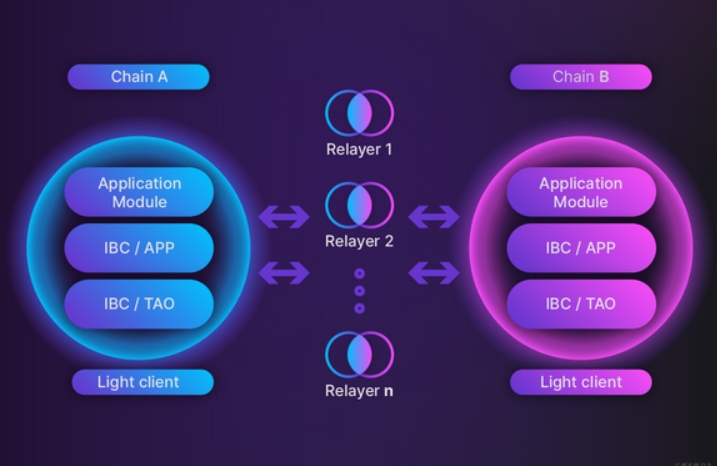

Một khía cạnh quan trọng của hệ sinh thái Cosmos là sự tồn tại của IBC (Inter-Blockchain Communication) như một tiêu chuẩn cầu nối tin cậy giữa các chuỗi Cosmos. IBC là một giao thức xử lý truyền tải và xác thực dữ liệu. Bằng cách định nghĩa các tiêu chuẩn mà mỗi chuỗi xây dựng trên Cosmos đều có thể thực hiện, điều này cho phép giao dịch chéo chuỗi diễn ra mà không cần các giả định bảo mật bổ sung, khác với các cầu nối khác (như dựa vào đa chữ ký (Multichain), bằng chứng lạc quan (Synapse) hoặc tập hợp trình xác thực hoạt động (Axelar)) khi cầu nối giữa các chuỗi không phải Cosmos. Khả năng cầu nối không tin cậy thông qua IBC chính là lý do Cosmos được gọi là "Internet của các blockchain" có thể giao tiếp và tương tác lẫn nhau.

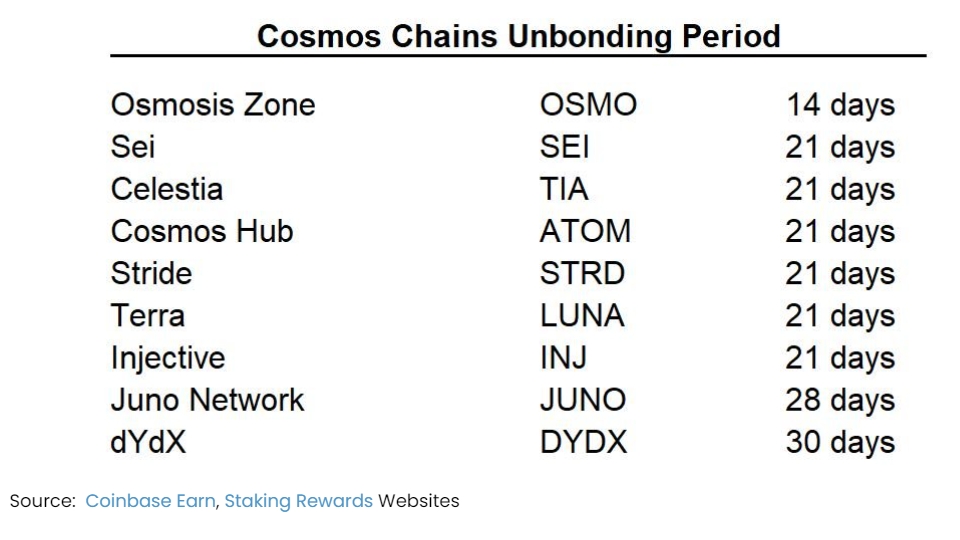

Giống như các blockchain PoS khác, các chuỗi Cosmos cũng có thời gian mở khóa đối với token stake. Thời gian ngắn nhất là 14 ngày (Osmosis), dài nhất là 30 ngày (dYdX). Phần lớn các chuỗi Cosmos có thời gian mở khóa là 21 ngày. Khi tài sản đã stake và bảo vệ an toàn cho từng blockchain Cosmos, các tài sản này không thể được sử dụng trong DeFi (vay mượn, cung cấp thanh khoản, phòng ngừa rủi ro lợi suất), và người dùng phải chờ đợi rất lâu nếu muốn bán tài sản của mình.

Giới thiệu Stride

Stride là một giao thức staking linh hoạt đang nổi lên nhanh chóng trong hệ sinh thái Cosmos. Giao thức được sáng lập bởi Vishal Talasani, Aidan Salzmann và Riley Edmunds vào tháng 6 năm 2022. Họ đã huy động được 6,7 triệu USD từ vòng hạt giống từ các quỹ như North Island VC, Distributed Global và Pantera Capital.

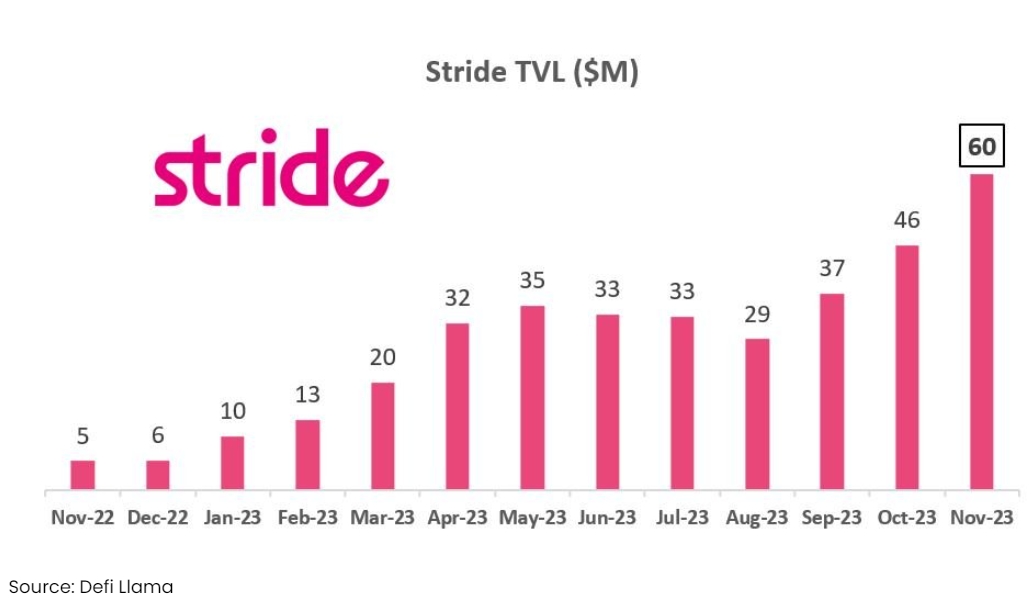

Giao thức Stride ra mắt vào tháng 9 năm 2022 và đã tăng trưởng lên TVL hơn 60 triệu USD trong năm qua, hỗ trợ tất cả các chuỗi/tài sản Cosmos chính như ATOM, OSMO, INJ, JUNO, và sắp tới sẽ hỗ trợ Celestia và dYdX.

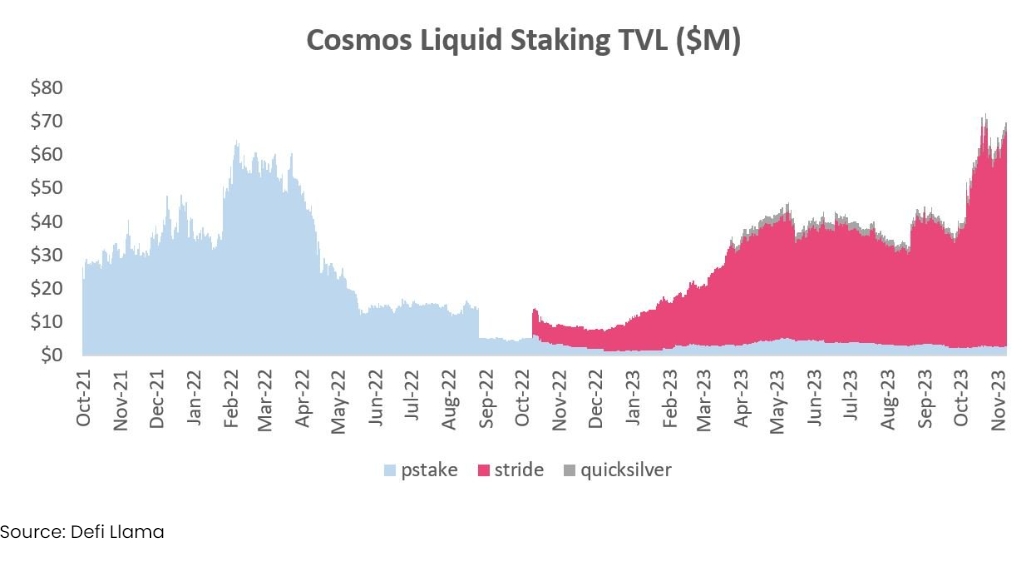

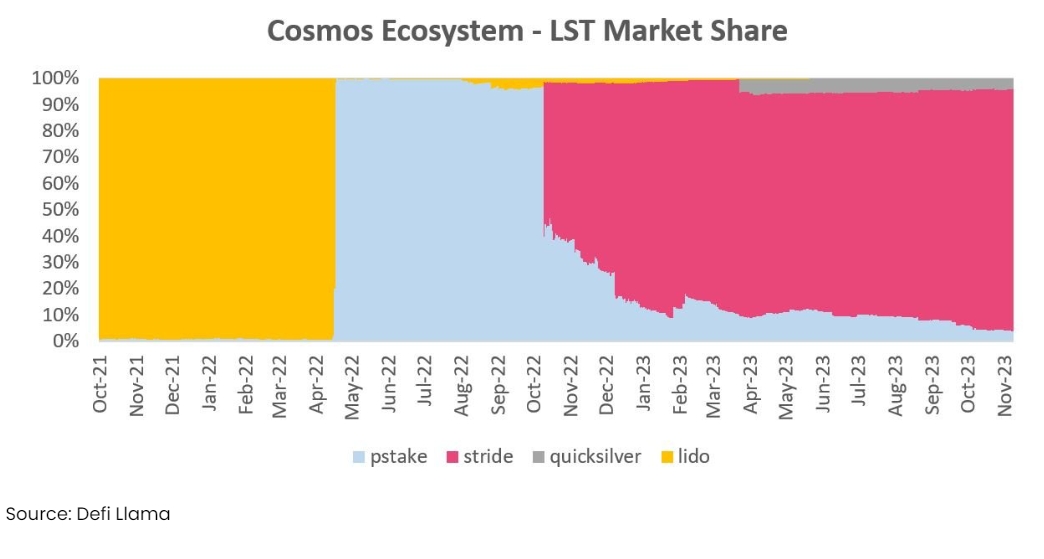

Trong hệ sinh thái Cosmos hiện có ba người tham gia staking linh hoạt chính: Stride, pStake và Quicksilver.

pStake là người đi trước, ra mắt vào tháng 2 năm 2022 và nhanh chóng thu hút TVL 60 triệu USD nhờ airdrop và hỗ trợ OSMO (gọi là stkOSMO). Tuy nhiên, trong mùa đông và 18 tháng qua, Stride đã nhanh chóng nổi lên và vượt qua pStake về TVL.

Quicksilver là một đối thủ mới nổi khác, nhưng luôn vật lộn với TVL từ 2-3 triệu USD.

Hiện tại, Stride chiếm vị trí thống trị trong thị trường staking linh hoạt (LST) của hệ sinh thái Cosmos, với hơn 90% thị phần TVL LST.

pStake và Quicksilver mỗi bên chiếm khoảng 4% thị phần.

Lưu ý rằng, Lido từng chiếm gần 100% tài sản staking linh hoạt trong hệ sinh thái Cosmos, với LST của LUNA đạt TVL gần 10 tỷ USD vào đỉnh điểm (ngày 6 tháng 4 năm 2022). Tuy nhiên, vào ngày 10 tháng 5 năm 2022, LUNA bắt đầu rơi vào vòng xoáy tử thần và tiến gần về 0 do stablecoin UST mất neo và LUNA bị đúc vô hạn. Sau đó, Lido ngừng hỗ trợ Terra và tập trung vào Ethereum, hiện không còn sở hữu bất kỳ LST nào trong hệ sinh thái Cosmos và cũng không có kế hoạch rõ ràng nào.

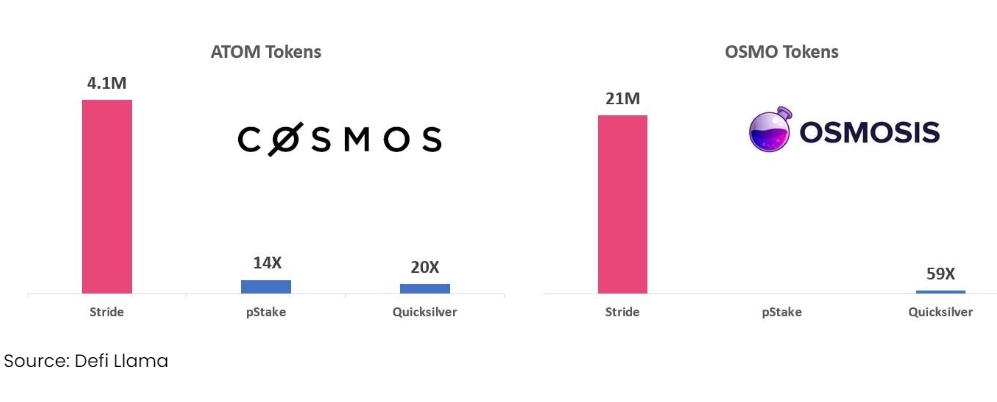

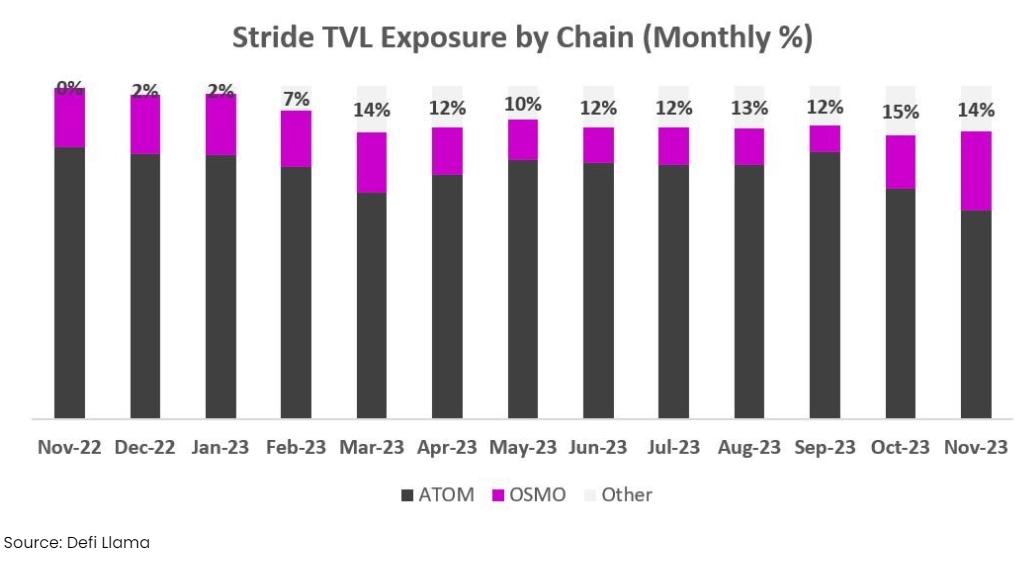

Trong hệ sinh thái Cosmos, tỷ lệ thâm nhập staking vẫn còn ở giai đoạn sơ khai, với mức 2% đối với ATOM và 7% đối với OSMO. Hiện tại, hai chuỗi này chiếm hơn 85% TVL của Stride. So sánh với mức thâm nhập 41% trên Ethereum (và vẫn đang tăng), điều này cho thấy tiềm năng tăng trưởng 5-20 lần cho ATOM/OSMO trước khi mở rộng sang các chuỗi Cosmos được hỗ trợ khác và các chuỗi mới (Celestia, dYdX).

Stride nắm giữ lượng ATOM nhiều hơn 14-20 lần so với hai đối thủ cạnh tranh (chiếm hơn 85% thị phần ATOM staking linh hoạt), và nhiều hơn 59 lần lượng OSMO so với Quicksilver (chiếm hơn 95% thị phần OSMO staking linh hoạt). Lợi thế dẫn đầu này rất nổi bật, và chúng tôi tin rằng ưu thế này sẽ được duy trì theo thời gian.

Stride cũng chiếm hơn 95% thị phần trên các LST khác như INJ, EVMOS và JUNO.

Theo chúng tôi, Stride giành chiến thắng vì nhiều lý do:

-

Hỗ trợ nhiều chuỗi hơn: Stride hỗ trợ 10 chuỗi trong hệ sinh thái Cosmos. Từ khi ra mắt vào tháng 2 năm 2022, pStake chỉ hỗ trợ hai cặp tài sản (ATOM và XPRT).

-

Nhất quán với hệ sinh thái: Stride gắn bó chặt chẽ với hệ sinh thái Cosmos. Từ ngày 19 tháng 7 năm 2023, Stride bắt đầu sử dụng ATOM (Cosmos Hub) để đảm bảo an toàn kinh tế (nghĩa là người nắm giữ ATOM stake sẽ bảo vệ blockchain Stride và xử lý sản xuất khối). Đổi lại, Stride chia sẻ 15% lượng phát hành và doanh thu giao thức cho ATOM.

-

An toàn kinh tế tốt hơn: Sử dụng ATOM cho đồng thuận nghĩa là Stride có mức độ an toàn kinh tế cao hơn pStake (vốn hóa lưu hành dưới 10 triệu USD). Ngoài ra, chuỗi Stride rất gọn nhẹ, lộ trình không có bất kỳ sản phẩm nào ngoài LST. Điều này đơn giản hóa việc bảo mật chuỗi.

-

Hiệu ứng mạng lưới: Khi Stride đạt điểm tới hạn về hỗ trợ tài sản trong Cosmos, hiệu ứng mạng bắt đầu xuất hiện. Nhờ hỗ trợ IBC cho các chuỗi Cosmos mới, việc thay đổi mã cực kỳ nhỏ, nghĩa là quy mô và hiệu ứng Lindy khiến Stride trở thành đối tác được ưa chuộng và an toàn nhất cho các chuỗi Cosmos mới (Celestia, dYdX) trong việc triển khai LST.

-

Độ sâu thanh khoản AMM: So với đối thủ, Stride có độ sâu thanh khoản lớn hơn đáng kể trong các bể AMM. Stride có hơn 17 triệu USD thanh khoản stATOM trên Osmosis, trong khi pStake chỉ có dưới 1 triệu USD thanh khoản stkATOM. Điều này thường được thực hiện thông qua "thanh khoản do giao thức sở hữu" (POL) được cung cấp bởi các chuỗi chính, giúp giảm kích thích mà Stride cần đưa ra để mở rộng một cặp LST nhất định. Ví dụ, Osmosis triển khai 11 triệu USD OSMO vào bể thanh khoản stOSMO, trong khi Juno triển khai 1,65 triệu USD Juno vào bể thanh khoản stJUNO.

-

Tích hợp DeFi: LST của Stride hiện có thể được sử dụng trên nhiều ứng dụng Cosmos, bao gồm Umee (TVL 6,5 triệu USD), Shade (3 triệu USD), Kujira (1,5 triệu USD), Mars (1 triệu USD), v.v. Những tích hợp này làm tăng tính hữu dụng và hiệu ứng mạng cho tài sản LST của Stride. Việc Stride tập trung vào LST mà không cạnh tranh với các giao thức DeFi khác cũng giúp nó dễ dàng tích hợp rộng rãi hơn.

Stride thu 10% phí từ doanh thu staking mà giao thức thu thập. Trong đó, 8,5% thuộc về giao thức Stride (dành cho người stake token STRD), 1,5% thuộc về ATOM/Cosmos Hub để cung cấp an toàn kinh tế cho blockchain Stride.

Cosmos và Ethereum có sự khác biệt quan trọng về kinh tế staking:

-

Phí trình xác thực: Trên Ethereum, cứ mỗi 32 ETH stake cần khởi động một nút trình xác thực mới. Do đó, Lido thu 10% phí (giống Stride), nhưng phải trả 5% cho trình xác thực, phần còn lại 5% thuộc về Lido DAO. Trong khi đó, Cosmos hoạt động trên mô hình ủy quyền PoS hoặc tương đương, nơi việc stake chỉ là ủy quyền cho các trình xác thực lớn sẵn có, nên Stride không có chi phí hay chia sẻ phí bổ sung nào với trình xác thực. Kết quả là biên lợi nhuận cao hơn, xét về phí ròng thì Stride là giao thức staking linh hoạt có lợi nhuận hơn.

-

Lợi suất staking: Các chuỗi Cosmos thường khởi động với tỷ lệ phát hành và lạm phát cao hơn. Ví dụ, lợi suất hàng năm (APY) của ATOM là 18%, OSMO là 9%, JUNO là 15%, INJ là 15%. Trong khi đó, lợi suất staking hiện tại của Ethereum chỉ là 3-4%. Điều này tự nhiên thúc đẩy LST chiếm tỷ lệ lớn hơn trong lợi ích kinh tế, và khiến LST trở thành dịch vụ giá trị gia tăng hấp dẫn hơn khi triển khai vào các giao thức DeFi.

Khi TVL tăng từ 5 triệu USD lên 60 triệu USD trong năm qua, với APY staking trung bình 16%, doanh thu hàng năm của Stride đã tăng lên gần 1 triệu USD.

Chúng tôi tin rằng trong 6-12 tháng tới, các chuỗi từ hệ sinh thái Cosmos sau đây sẽ tạo đà tăng trưởng và cơ hội đầu tư cho Stride. Stride đã bày tỏ ý định hỗ trợ staking linh hoạt cho dYdX và Celestia (thông qua token stDYDX và stTIA).

-

dYdX (FDV 3-4 tỷ USD): dYdX là sàn giao dịch phái sinh phi tập trung lớn nhất, với khối lượng giao dịch vượt 400 tỷ USD và tạo ra phí hàng năm 100 triệu USD. dYdX đang phát triển nâng cấp sản phẩm (v4), di chuyển nền tảng giao dịch từ StarkEx sang blockchain Cosmos tùy chỉnh. Quan trọng là, phí giao dịch giờ sẽ tích lũy cho người nắm giữ DYDX đã stake (có thời gian mở khóa 30 ngày). Khi thị phần thâm nhập của hợp đồng perpetual phi tập trung tăng từ 1-2% lên mức 30% như thị trường giao ngay, dYdX có tiềm năng trở thành một trong những chuỗi công khai có FDV lớn nhất trong hệ sinh thái Cosmos. Ngày 21 tháng 11 năm 2023, Stride công bố sắp ra mắt stDYDX và phát hành 250.000 STRD để thúc đẩy việc áp dụng sớm.

-

Celestia (FDV 800-900 triệu USD): Celestia là một phần trong lộ trình mở rộng mô-đun của Ethereum, là một trong những lớp khả dụng dữ liệu (DA) hàng đầu. Họ vừa triển khai mainnet vào ngày 31 tháng 10 năm 2023. Khi việc sử dụng Ethereum và các L2 của nó tăng lên, Celestia có thể phát triển. Stride đã gửi thông điệp đến cơ quan quản trị Celestia để bắt đầu hỗ trợ LST (gọi là stTIA).

-

Akash (FDV trên 400 triệu USD): Akash là thị trường tính toán phi tập trung, gần đây tập trung vào GPU. Kể từ khi mainnet GPU ra mắt vào tháng 9, Akash đã mở rộng lên khoảng 200 GPU, GMV hàng năm khoảng 500.000-1 triệu USD. Quan trọng là, một phần trong 20% phí mà Akash thu sẽ được phân phối cho người stake Akash, cùng với lượng phát hành hàng năm.

-

Noble (USDC gốc trên Cosmos): Circle gần đây đã ra mắt hỗ trợ USDC gốc trên Cosmos thông qua chuỗi ứng dụng Noble, được xây dựng riêng cho phát hành tài sản gốc. Hiện tại, có hơn 30 triệu USD Noble USDC trên Cosmos. Khi Cosmos đón nhận nhu cầu từ dYdX, Celestia, Akash, v.v., lượng phát hành Noble USDC trên Cosmos có thể tăng mạnh, điều này sẽ thúc đẩy hoạt động trên các chuỗi ứng dụng Cosmos khác (như Osmosis), chiếm phần lớn TVL của Stride.

Về dài hạn, so với khoảng 6 tỷ USD FDV từ các chuỗi được hỗ trợ hiện tại, dYdX và Celestia mang lại cơ hội hơn 10 tỷ USD FDV cho Stride. Chúng tôi tin rằng ngoài việc thâm nhập liên tục của LST trên các chuỗi hiện tại (ATOM, OSMO, v.v.), đây có thể là những động lực tăng trưởng mạnh mẽ bổ sung cho Stride.

Nhìn chung, Stride dự định trở thành người tiên phong cho các chuỗi Cosmos mới. Miễn là IBC/Cosmos SDK vẫn hấp dẫn đối với các nhà phát triển trong việc triển khai chuỗi ứng dụng, Stride có thể tiếp tục hỗ trợ, hợp tác và hưởng lợi từ sự tăng trưởng của các hệ sinh thái mới.

Định giá và Phân tích kịch bản

Dưới đây, chúng tôi sẽ đưa ra một số kịch bản cho các yếu tố then chốt của Stride. Trong giả định cơ bản của chúng tôi:

-

Tăng trưởng FDV của Stride: Chúng tôi giả định FDV của Stride tăng từ 6 tỷ USD lên 25 tỷ USD. Hiện tại, Stride thu được 6 tỷ USD FDV từ các chuỗi hiện có (chủ yếu là ATOM, OSMO và INJ). Chúng tôi giả định điều này sẽ tăng lên 10 tỷ USD trong một chu kỳ thị trường. Stride đang phát triển hỗ trợ dYdX và Celestia (TIA), hai chuỗi hiện đại diện cho gần 10 tỷ USD FDV. Vì chúng tôi lạc quan về dYdX và Celestia, chúng tôi giả định FDV của chúng sẽ tăng 50% lên 15 tỷ USD.

-

Tỷ lệ stake ổn định: Tỷ lệ stake duy trì ổn định ở mức 50% trên toàn bộ các chuỗi Cosmos. Không có thay đổi đối với các chuỗi chính hiện tại như OSMO và ATOM.

-

Thúc đẩy stake từ dYdX và Celestia: Sản phẩm mới của dYdX sẽ hoàn trả phí cho người nắm giữ token, điều này nên thúc đẩy tỷ lệ stake tương đương với các L1/chuỗi Cosmos khác. Hiện đã có hơn 16 triệu token dYdX được stake. Celestia (TIA) cần một tập hợp trình xác thực mạnh để đảm bảo an toàn cho lớp khả dụng dữ liệu, điều này cũng có thể thúc đẩy tỷ lệ stake cao.

-

Tăng trưởng thâm nhập staking linh hoạt: Trên Ethereum, tỷ lệ thâm nhập staking linh hoạt chiếm 41% tổng lượng ETH stake (trong đó LDO chiếm >30%份额 này). Khi hoạt động trong hệ sinh thái Cosmos tăng lên nói chung (bao gồm DeFi, AMM, cho vay, giao dịch hợp đồng perpetual, v.v.), chúng tôi tin rằng tỷ lệ thâm nhập LST có thể tăng đáng kể từ 2% lên 15%, vẫn còn xa thấp hơn mức của Ethereum. Vì Cosmos thường có thời gian rút vốn dài hơn các chuỗi khác (21+ ngày), điều này nên thúc đẩy mạnh hơn cho sự tăng trưởng thâm nhập LST.

-

Thị phần duy trì ổn định: LST thường thể hiện hiệu ứng "kẻ thắng cuộc ăn cả", như đã thấy với Lido trong hệ sinh thái Ethereum. Kể từ ngày 1 tháng 1 năm 2023, thị phần của Stride đã tăng từ 72% lên 92%, và chúng tôi kỳ vọng nó có thể tiếp tục thống trị thị trường này.

-

Stride duy trì mức phí hiện tại: Chúng tôi tin rằng Stride có thể có khả năng định giá nhẹ trong tương lai, nhưng không giả định điều này trong kịch bản cơ bản hay lạc quan. Do đó, chúng tôi giả định Stride duy trì mức phí 8,5% hiện tại. Dựa trên các giả định và phân tích trên, chúng ta có thể xây dựng các dự báo tài chính và mô hình định giá khác nhau cho Stride để đánh giá hiệu suất và tiềm năng của nó trong các điều kiện thị trường khác nhau.

-

Rủi ro đầu tư vào Stride và các biện pháp giảm thiểu

Trong việc đầu tư vào Stride, chúng tôi tích cực theo dõi một số rủi ro chính và đã xây dựng các chiến lược giảm thiểu tương ứng.

-

Phụ thuộc vào hệ sinh thái Cosmos: Hiện tại, hơn 85% TVL của Stride liên quan trực tiếp đến hai chuỗi Cosmos — ATOM (63%) và OSMO (24%). Điều này khiến hiệu suất của Stride gắn chặt với hai dự án này cũng như biểu đồ vốn hóa/token. Khi Stride dần mở rộng hỗ trợ các chuỗi mới với vector nhu cầu độc đáo, chúng tôi tin rằng rủi ro tập trung này sẽ giảm dần theo thời gian. Ví dụ, việc sử dụng dYdX liên quan đến thị trường giao dịch perpetual, trong khi Celestia liên quan đến nhu cầu khả dụng dữ liệu từ rollup Ethereum, mang lại sự đa dạng hơn cho hệ sinh thái Stride. Từ đầu năm 2023, tỷ lệ TVL không phải ATOM/OSMO của Stride đã tăng từ 2% lên 14-15%.

-

Rủi ro cạnh tranh: Mặc dù staking linh hoạt quy mô lớn thường có xu hướng "kẻ thắng cuộc ăn cả", thị trường LST của Cosmos hiện vẫn còn sơ khai với tỷ lệ thâm nhập chỉ 2%. Hệ sinh thái Cosmos đã trải qua vài lần thay đổi người dẫn đầu (như Lido, pStake), những người này dần mất thị phần khi tình hình thị trường thay đổi (sụp đổ LUNA, mùa đông tiền mã hóa). Rủi ro Stride không thể thống trị staking linh hoạt trong hệ sinh thái Cosmos vẫn tồn tại. Gần đây, các đối thủ mới như Milky Way đang cố gắng cạnh tranh với LST của Celestia (TIA).

-

Superfluid Staking của Osmosis: Osmosis ra mắt Superfluid Staking vào đầu năm 2022, cho phép các nhà cung cấp thanh khoản trên DEX Osmosis vừa kiếm phần thưởng staking OSMO vừa cung cấp thanh khoản AMM. Mặc dù không hoàn toàn giống với giao thức staking linh hoạt, điều này có thể trở thành lựa chọn thay thế cho stOSMO của Stride (chiếm 22% TVL). So với việc nắm giữ stOSMO (sau khi trừ 10% phí của Stride), Superfluid Staking chỉ cho phép LP nhận được 75% lợi suất staking OSMO, do đó chúng tôi cho rằng Stride cung cấp sản phẩm chất lượng cao hơn. Ngoài ra, mặc dù phải đối mặt với cạnh tranh từ Superfluid Staking trong 12-18 tháng qua, Stride vẫn thành công trong hệ sinh thái OSMO (tỷ lệ thâm nhập staking linh hoạt 8%, thậm chí cao hơn ATOM).

Xin cảm ơn đặc biệt: Cảm ơn Vishal Talasani (đồng sáng lập Stride), Jeff Kuan (Axelar), Paul Veradittakit (Pantera Capital) và Cody Poh (Spartan Group) đã xem xét và đóng góp ý kiến quý giá.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News