SharkTeam: Nhìn nhận an toàn và giám sát stablecoin từ dữ liệu trên chuỗi

Tuyển chọn TechFlowTuyển chọn TechFlow

SharkTeam: Nhìn nhận an toàn và giám sát stablecoin từ dữ liệu trên chuỗi

Như đã biết, giá của tiền mã hóa cực kỳ bất ổn. Để có một tiêu chuẩn định giá hợp lý trên thị trường tiền mã hóa và tạo nền tảng thanh khoản cho các loại tiền mã hóa khác nhau, stablecoin đã ra đời.

Tác giả: SharkTeam

Một, Tổng quan về stablecoin

Như chúng ta đã biết, giá cả của tiền mã hóa cực kỳ bất ổn. Để có một chuẩn mực định giá hợp lý trong thị trường tiền mã hóa và tạo nền tảng cho thanh khoản của các loại tiền mã hóa khác nhau, stablecoin đã ra đời. Mục tiêu thiết kế của nó là duy trì giá trị ổn định bằng cách neo giá vào các tài sản ổn định như đô la Mỹ. Do đó, giá trị của stablecoin thường được giữ ở tỷ lệ cố định 1:1 với USD, EUR, CNY hoặc các tài sản khác (như vàng).

Ngoài đặc điểm neo giá trị, stablecoin còn đóng vai trò quan trọng như một phương tiện thanh toán, giúp người dùng thực hiện giao dịch và chuyển tiền thuận tiện hơn. Vì giá trị của stablecoin tương đối ổn định, người dùng dễ dàng thực hiện các giao dịch thương mại và thanh toán hơn. Là đồng tiền cơ bản trong OTC, DeFi và CeFi, stablecoin mang đến cho người dùng nhiều lựa chọn hơn về sản phẩm và dịch vụ tài chính.

Dựa trên cơ chế và phương thức phát hành phía sau stablecoin, chúng có thể được chia thành bốn loại sau:

(1) Stablecoin tập trung dựa trên dự trữ pháp định

Loại stablecoin này duy trì tỷ giá cố định 1:1 với tiền pháp định (như USD, EUR...). Người phát hành thường nắm giữ lượng tiền pháp định tương ứng trong tài khoản ngân hàng để đảm bảo giá trị của stablecoin. Ví dụ, Tether (USDT) và USDC (USD Coin) là những đại diện do tổ chức tập trung phát hành, trong đó USDT có tính thanh khoản cao nhất, vốn hóa thị trường đã vượt 92 tỷ USD.

(2) Stablecoin phi tập trung dựa trên thế chấp tài sản mã hóa

Loại stablecoin này mang tính phi tập trung, áp dụng các giải pháp sáng tạo, xây dựng dựa trên giao thức blockchain, an toàn và minh bạch hơn. Còn gọi là stablecoin dạng thế chấp, tài sản hỗ trợ thường đến từ các loại tiền mã hóa khác như Ethereum hay Bitcoin nhằm duy trì sự ổn định giá trị. DAI của MakerDAO là một ví dụ điển hình, được tạo ra thông qua cơ chế thế chấp quá mức, rất được các giao thức DeFi ưa chuộng.

(3) Stablecoin thuật toán phi tập trung

Là một dạng stablecoin phi tập trung, giá trị của nó được điều chỉnh tự động bởi thuật toán mà không cần tài sản đảm bảo, sử dụng cung cầu thị trường để duy trì mức giá cố định. Ampleforth là một stablecoin dựa trên thuật toán, sử dụng cơ chế cung ứng đàn hồi, tự động điều chỉnh lượng cung theo nhu cầu thị trường.

(4) Stablecoin dựa trên cơ chế hỗn hợp

Loại stablecoin này kết hợp đặc điểm của các cơ chế trên để cung cấp giá trị ổn định hơn. Ví dụ, Frax kết hợp giữa thuật toán và dự trữ tiền pháp định, áp dụng cơ chế stablecoin hỗn hợp, một phần được hỗ trợ bởi dự trữ tiền pháp định, phần còn lại sử dụng thuật toán quản lý lượng cung để duy trì giá ổn định.

Tóm lại:

Stablecoin tập trung giải quyết vấn đề neo giá trị cho tài sản ảo, liên kết tài sản kỹ thuật số với tài sản thực tế (như USD hoặc vàng), ổn định giá trị, đồng thời giải quyết vấn đề gửi/rút trong môi trường quy định, cung cấp cho người dùng phương thức lưu trữ và giao dịch tài sản kỹ thuật số đáng tin cậy hơn. Tuy nhiên, chúng thường phụ thuộc vào việc phát hành và quản lý của tổ chức tập trung, tiềm ẩn rủi ro kiểm toán tài chính và rủi ro quy định từ bên phát hành.

Đặc điểm phi tập trung của stablecoin phi tập trung cung cấp một cách tiếp cận tự do và minh bạch hơn cho sự phát triển thị trường tiền mã hóa, sử dụng mã hợp đồng thông minh minh bạch và có thể xác minh để xây dựng niềm tin thị trường, nhưng cũng đối mặt với các thách thức như tấn công hacker, rủi ro quản trị...

Hai, Phân tích dữ liệu trên chuỗi

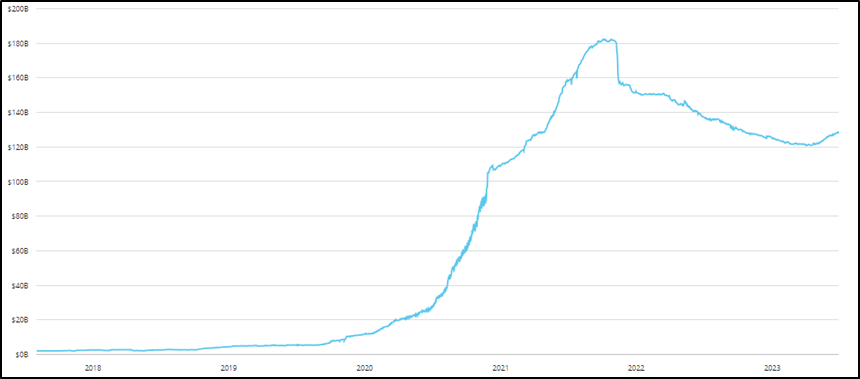

Kể từ khi Tether ra mắt stablecoin đầu tiên USDT vào năm 2014, thị trường đã chứng kiến sự xuất hiện của nhiều loại stablecoin khác nhau như USDC, DAI, BUSD... Tổng vốn hóa thị trường stablecoin bắt đầu tăng dần từ năm 2018, tăng mạnh từ giữa năm 2020 và liên tục duy trì đến ngày 7 tháng 4 năm 2022 đạt đỉnh cao nhất với tổng vốn hóa 182,65 tỷ USD. Tuy nhiên, xu hướng thị trường sau đó đi xuống, đến thời điểm hiện tại (ngày 28 tháng 12 năm 2023), tổng vốn hóa đã giảm còn 128,77 tỷ USD.

Hình: Vốn hóa thị trường Stablecoin (2.1.2018 – 28.12.2023)

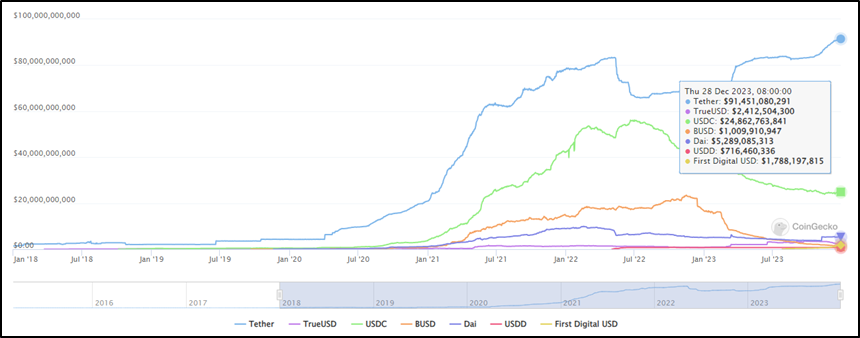

Hình: Vốn hóa thị trường Top Stablecoin (1.1.2018 – 28.12.2023)

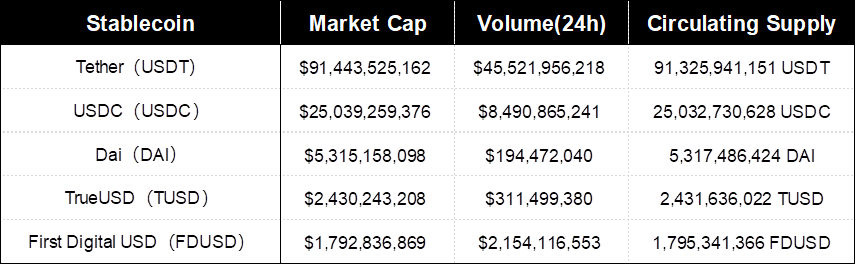

Về thị phần, USDT luôn dẫn đầu. Từ đầu năm 2020, năm stablecoin hàng đầu về vốn hóa thị trường luôn là USDT, USDC, BUSD, DAI và TrueUSD. Tuy nhiên, đến tháng 6 năm 2023, do Binance bị trừng phạt, vốn hóa thị trường của BUSD giảm mạnh, dần mất vị trí top 5. Đồng thời, First Digital USD được ra mắt vào ngày 1 tháng 6 năm 2023 và nhanh chóng tăng trưởng; đến ngày 14 tháng 12, vốn hóa thị trường của nó đã vượt BUSD, trở thành stablecoin lớn thứ năm. Dưới đây là thống kê dữ liệu liên quan về vốn hóa thị trường, khối lượng giao dịch, nguồn cung lưu hành, lượng người dùng của năm stablecoin hàng đầu:

Hình: Vốn hóa thị trường, Khối lượng giao dịch và Nguồn cung lưu hành của TOP 5 Stablecoin. Dữ liệu截至ngày 28.12.2023

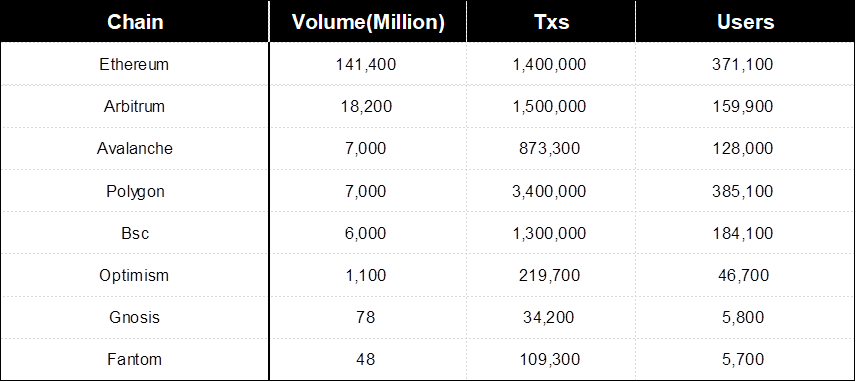

Hình: Khối lượng giao dịch, số lượng giao dịch, số lượng người dùng của USDT trong 30 ngày gần đây, dữ liệu截至ngày 28.12.2023

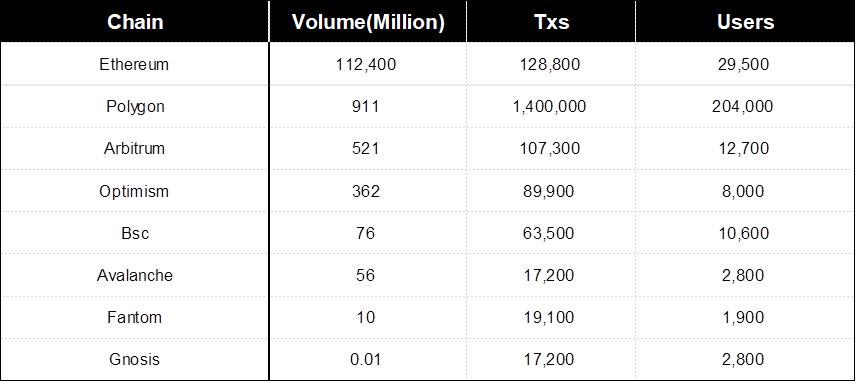

Hình: Khối lượng giao dịch, số lượng giao dịch, số lượng người dùng của USDC trong 30 ngày gần đây, dữ liệu截至ngày 28.12.2023

Hình: Khối lượng giao dịch, số lượng giao dịch, số lượng người dùng của DAI trong 30 ngày gần đây, dữ liệu截至ngày 28.12.2023

Ba, An ninh và rủi ro của stablecoin thuật toán

Stablecoin thuật toán sử dụng cơ chế tương tự như ngân hàng bóng tối, khác với stablecoin truyền thống, nó không cần tổ chức tập trung để duy trì tính ổn định mà điều chỉnh cung cầu thị trường thông qua thuật toán nhằm đảm bảo giá cả nằm trong một phạm vi nhất định. Tuy nhiên, hình thức tiền tệ này cũng đối mặt với một loạt thách thức, bao gồm thiếu hụt thanh khoản thị trường, sự kiện thiên nga đen... Giá trị của stablecoin thuật toán không hoàn toàn được hỗ trợ bởi dự trữ bên ngoài, mà thông qua cơ chế thị trường dựa trên thuật toán để điều tiết cung cầu, duy trì giá ổn định.

Trong vài năm gần đây, stablecoin thuật toán thường xuyên sụp đổ do vấn đề xoáy tử thần, chủ yếu thể hiện ở các khía cạnh sau:

(1) Mất cân bằng cung cầu

Khi nhu cầu thị trường đối với stablecoin thuật toán giảm, giá của nó có thể thấp hơn giá trị mục tiêu, buộc bên phát hành phải hủy bỏ hoặc mua lại một phần lượng lưu hành để khôi phục cân bằng. Điều này có thể làm giảm thêm lòng tin và nhu cầu thị trường, tạo thành cuộc rút tiền ác ý, sụp đổ Luna/UST là ví dụ điển hình nhất.

(2) Rủi ro quản trị

Do hoạt động của stablecoin thuật toán phụ thuộc vào hợp đồng thông minh và sự đồng thuận cộng đồng, nên tồn tại rủi ro quản trị, ví dụ như lỗi mã, tấn công hacker, thao túng giá...

(3) Quy định pháp lý

Do stablecoin thuật toán không có tài sản thực tế làm bảo đảm hay neo giá, nên đối mặt với nhiều thách thức và bất định về quy định pháp lý hơn. Dự kiến trong tương lai sẽ có thêm nhiều quốc gia hoặc khu vực hạn chế hoặc cấm sử dụng stablecoin thuật toán.

(4) Phân tích trường hợp: Sụp đổ Luna/UST

Mô hình kinh doanh: Stablecoin thuật toán (UST/Luna) và lãi suất cao (Anchor):

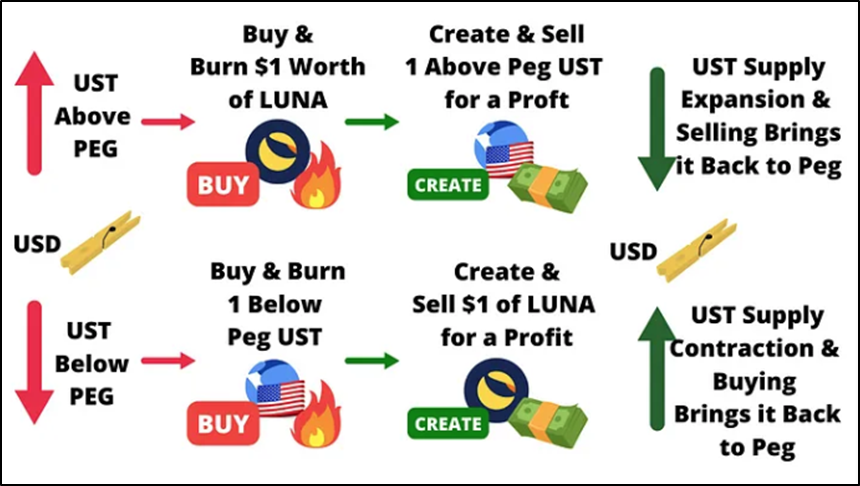

Ý tưởng thiết kế cốt lõi của hệ sinh thái Terra xoay quanh việc mở rộng cảnh ứng dụng và nhu cầu thanh toán của stablecoin UST. UST vận hành theo thiết kế hai token: Luna - token dùng để quản trị, đặt cược và xác thực; UST - stablecoin gắn với đô la Mỹ bản địa. Đơn giản hiểu là mỗi khi鑄ra một UST thì phải đốt một lượng Luna trị giá một đô la Mỹ, và Luna duy trì việc neo giá UST với USD thông qua cơ chế chênh lệch giá: nếu $UST > 1$, có cơ hội đốt $Luna để鑄$UST và hưởng lợi từ khoản chênh lệch; nếu $UST < 1$, có thể đốt $UST để nhận lại $Luna tương đương 1 đô la Mỹ, mua 1 UST với giá dưới 1 đô la rồi bán $Luna để thu lợi.

Giao thức Anchor (gọi tắt là Anchor) là nền tảng DeFi do Terra chính thức ra mắt vào tháng 3 năm 2021, bản chất là cho vay, tương tự Compound. Điểm đặc biệt của Anchor là tỷ suất sinh lời hàng năm (APY) cực cao, luôn duy trì khoảng 20%. Dưới tác động của lãi suất hàng năm cao, nhu cầu của người dùng đối với UST tăng vọt, đây cũng là trọng tâm kinh doanh của UST. Trong hệ sinh thái Terra, Anchor đóng vai trò như "ngân hàng quốc doanh", cam kết lãi suất tiền gửi không kỳ hạn siêu cao 20%, hấp thụ tiền gửi công chúng (dưới dạng UST).

Mô hình thu chi: thu không đủ chi, tiềm ẩn nguy cơ:

Thu nhập chính của Anchor đến từ lãi vay + thưởng PoS từ tài sản thế chấp (hiện tại là bLUNA và bETH) + tiền phạt thanh lý; Chi phí chính của Anchor là lãi tiền gửi khoảng 20% APY, bản thân Anchor cũng cung cấp trợ cấp token ANC cao cho người vay, để duy trì giá token ANC, Anchor còn đối mặt với chi phí duy trì giá token ANC bổ sung, tức giải quyết áp lực bán token ANC.

Đây chính là mô hình thu chi của UST và Luna. Theo quy mô hiện tại của UST và Luna, mỗi năm cần gánh thêm chi phí vận hành khoảng một tỷ USD, rõ ràng chỉ riêng Anchor không thể gánh nổi khoản chi này. Vì vậy, vào tháng 2 năm 2022, trước tình trạng dự trữ của Anchor sắp cạn kiệt, LFG tuyên bố cấp 450 triệu UST cho Anchor để bổ sung quỹ dự trữ. Điều này chứng minh một điểm: Anchor khác với các giao thức cho vay khác, bản chất là một bộ phận của nền kinh tế kế hoạch Terra, hoạt động kinh doanh hiện tại không nhằm mục đích sinh lời, mà là một sản phẩm theo ngữ cảnh được tài trợ bởi chính phủ Terra nhằm mở rộng quy mô UST.

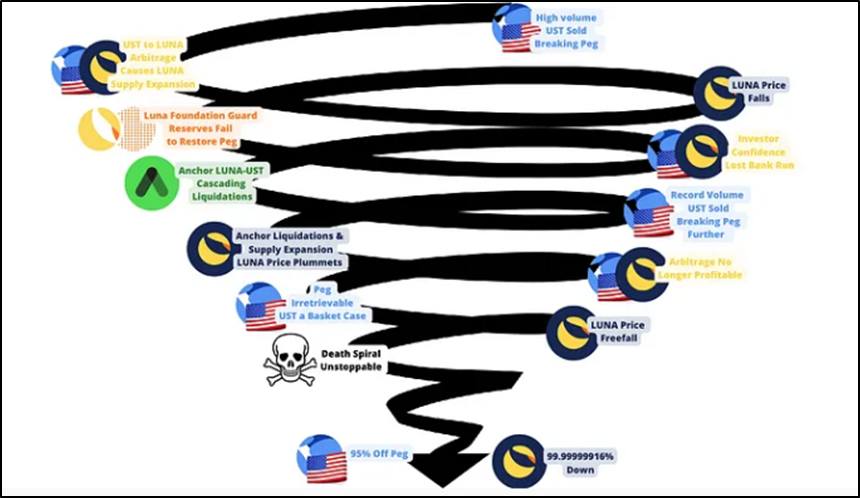

Việc hình thành vòng xoáy tử thần:

Qua phân tích trên có thể thấy logic hoàn chỉnh của Terra là: thông qua Anchor tự tạo ngữ cảnh, hình thành nhu cầu stablecoin; nhu cầu thúc đẩy quy mô鑄UST, thu hút người dùng tham gia; người dùng liên tục gia nhập, tạo thành biểu hiện dữ liệu hệ sinh thái (TVL, số địa chỉ, số dự án...) và từ từ đẩy giá Luna lên; các bên phát triển dự án hoặc quỹ thông qua việc bán Luna để lấy vốn, tiến hành trợ cấp, duy trì lợi nhuận hàng năm cao, tạo thành vòng tuần hoàn.

Nếu vòng tuần hoàn này ổn định, UST là động cơ của Luna, Luna là bộ ổn định của UST, càng nhiều dự án Web3 và người dùng tham gia, hai bên tương tác lẫn nhau, khi xu hướng tốt sẽ tạo thành vòng xoắn tích cực.

Nhưng khi vốn hóa thị trường của Luna so với stablecoin trở nên thấp, độ sâu giao dịch giảm, tài sản đảm bảo sẽ không đủ, rủi ro trôi dạt khỏi neo giá của stablecoin sẽ tăng, chi phí duy trì sự đồng thuận càng cao, rơi vào vòng xoáy tử thần. Ví dụ, khi thị trường chung giảm mạnh, Luna cũng không tránh khỏi, hoặc khi có người có thể tấn công giá Luna, vòng xoáy tử thần sẽ xuất hiện.

Ngưỡng xuất hiện vòng xoáy tử thần cao đến đâu, rủi ro lớn bao nhiêu?

Bên phát triển dự án dĩ nhiên nhận thức được tầm quan trọng của việc duy trì vòng tuần hoàn và nguồn trợ cấp, cũng đang thực hiện các biện pháp tăng dự trữ sản lượng. Anchor đang thêm các tài sản thế chấp mới: bLuna, bETH, wasAVAX, bATOM, điều này cũng sẽ giúp tăng lợi nhuận của Anchor. Giới thiệu lãi suất neo động, theo đề xuất, lãi suất neo sẽ giảm 1,5% mỗi tháng, APY thấp nhất đặt ở mức 15%, đạt được trong 3 tháng, nhưng nếu APY của Anchor thấp hơn mong đợi của mọi người, nhu cầu đối với UST và Luna sẽ giảm, nhu cầu UST nhỏ lại, sẽ鑄thêm Luna, giá Luna giảm.

Vì vậy, vòng xoáy tử thần có thể xuất hiện do thị trường chung giảm, APY Anchor giảm, hoặc bị tấn công giá Luna. Hiện tại, việc xuất hiện vòng xoáy tử thần của Terra gần như là điều tất yếu.

Bốn, Phân tích tội phạm đen - xám sử dụng stablecoin

"Tội phạm đen-xám" thường chỉ các chuỗi ngành nghề bất hợp pháp, thậm chí gây hại cho xã hội. Những chuỗi ngành này thường vi phạm luật pháp, liên quan đến gian lận, buôn bán trái phép, buôn lậu... Trong những năm gần đây, ngày càng nhiều "tội phạm đen-xám" lợi dụng tiền mã hóa, đặc biệt là stablecoin USDT để gây quỹ bất hợp pháp hoặc rửa tiền, sự xuất hiện của "black U" cũng phá hoại nghiêm trọng sự phát triển an toàn của hệ sinh thái stablecoin. Chủ yếu bao gồm các khía cạnh sau:

(1) Cờ bạc trực tuyến

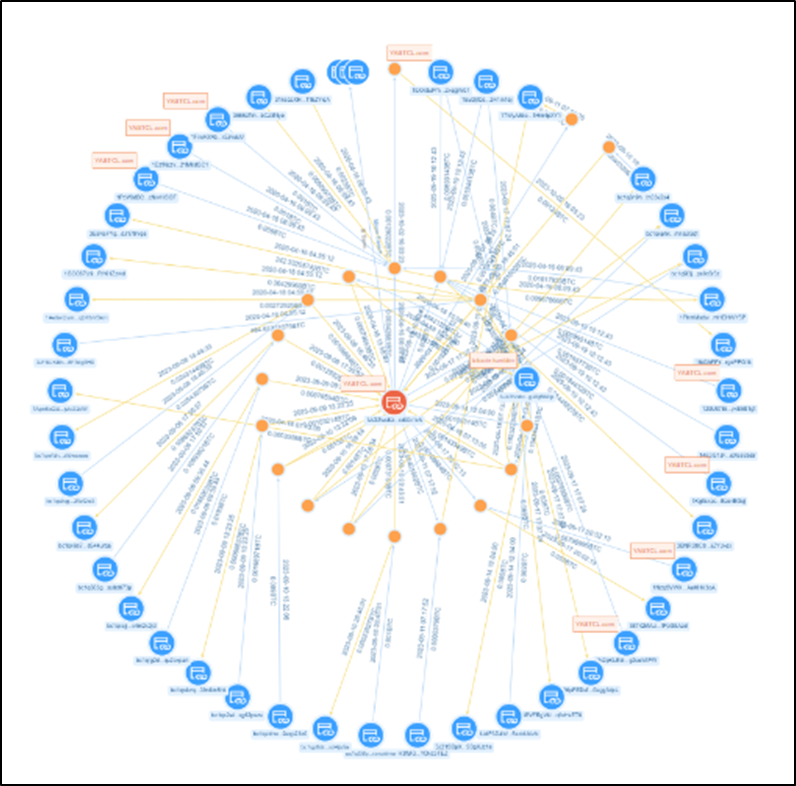

Cờ bạc trực tuyến là một nhánh có tác hại xã hội nghiêm trọng trong tội phạm đen-xám. Nó liên quan đến vận hành nền tảng cờ bạc trực tuyến, công nghệ mạng, hệ thống thanh toán, quảng cáo... Các nhóm đen-xám tạo ra các trang web hoặc ứng dụng cờ bạc trông hợp pháp để thu hút người chơi đăng ký và tham gia, sử dụng nhiều cách thức quảng bá nền tảng cờ bạc của họ, bao gồm quảng cáo độc hại, thư rác... để mở rộng nhóm người dùng. Tiền mã hóa là phương tiện thanh toán phổ biến vì cung cấp cách thức thanh toán tương đối ẩn danh, khiến cờ bạc trực tuyến khó bị truy dấu hơn. Tội phạm đen-xám trước khi thực hiện hoạt động phạm pháp sẽ tạo hoặc mua danh tính ảo, trong tiền mã hóa là địa chỉ blockchain, các giao dịch tiền qua nền tảng cờ bạc có thể được dùng để rửa tiền, che giấu lợi nhuận bất hợp pháp.

Hình: Phân tích đồ thị giao dịch của một địa chỉ cờ bạc trực tuyến 1AGZws…x1cN

(2) Nền tảng "chạy điểm"

"Chạy điểm" thường chỉ hành vi nâng điểm hiệu suất kiểm tra phần mềm/hardware bằng các thủ đoạn nào đó. Lừa đảo "chạy điểm" USDT đen-xám là hình thức lừa đảo ngụy trang dưới dạng rửa tiền, các nền tảng này thường tự xưng là nền tảng nhận đơn chuyên rửa tiền USDT liên quan đến vụ án, nhưng thực chất đây là trò lừa đảo đầu tư, một khi người tham gia nộp số lượng lớn USDT, nền tảng sẽ từ chối hoàn trả với nhiều lý do khác nhau.

(3) Phần mềm tống tiền

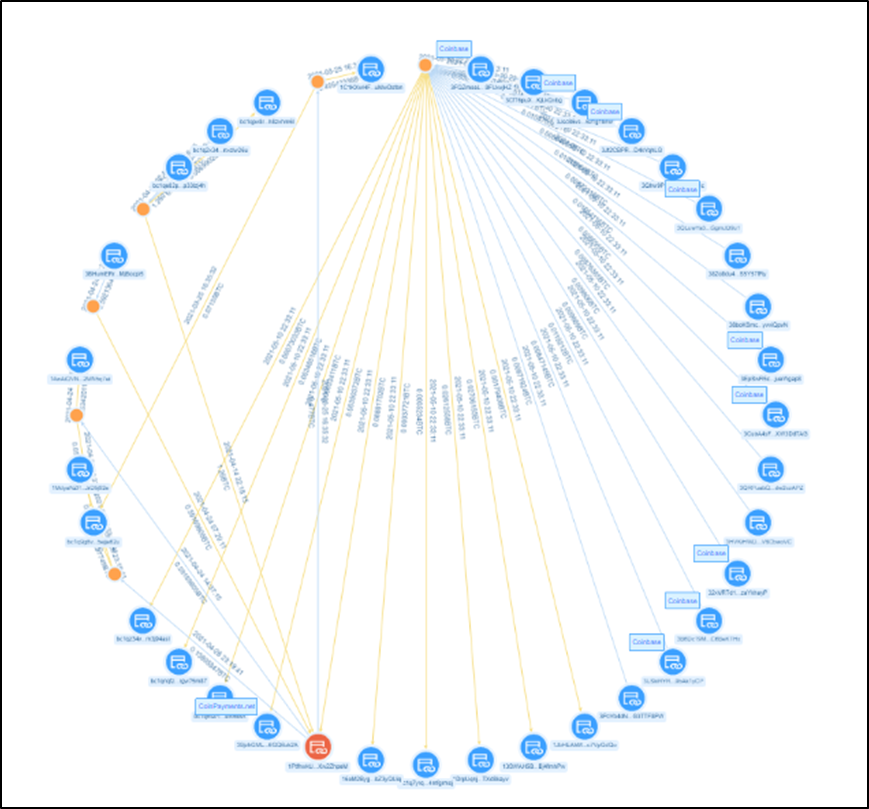

Tấn công bằng phần mềm tống tiền là một vấn đề nghiêm trọng trong an ninh không gian mạng hiện nay. Nó thường lan truyền qua email lừa đảo hoặc liên kết độc hại, kết hợp tấn công kỹ nghệ xã hội, dụ dỗ người dùng nhấn vào và tải về nhiễm máy tính. Sau khi dữ liệu nạn nhân bị mã hóa, phần mềm tống tiền thường hiển thị thông báo đòi tiền chuộc, yêu cầu thanh toán một khoản tiền nhất định để nhận được khóa giải mã. Thường yêu cầu sử dụng tiền mã hóa (ví dụ Bitcoin) để nộp tiền chuộc, nhằm tăng tính ẩn danh của thanh toán. Do các tổ chức tài chính và các cơ quan trọng yếu khác quản lý và lưu trữ lượng lớn dữ liệu và dịch vụ then chốt, nên cũng trở thành mục tiêu tấn công chính của phần mềm tống tiền. Vào tháng 11 năm 2023, công ty con toàn quyền ICBCFS của Ngân hàng Công Thương Trung Quốc tại Mỹ bị tấn công bởi phần mềm tống tiền LockBit, gây ảnh hưởng tiêu cực rất lớn, hình dưới đây là đồ thị băm giao dịch trên chuỗi của một địa chỉ nhận tiền chuộc LockBit.

Hình: Đồ thị băm giao dịch trên chuỗi của một địa chỉ nhận tiền chuộc LockBit

(4) Chủ nghĩa khủng bố

Các phần tử khủng bố sử dụng tiền mã hóa để gây quỹ và rửa tiền, nhằm tránh sự giám sát của các tổ chức tài chính truyền thống và điều tra pháp lý. Tính ẩn danh và phi tập trung khiến nó có thể trở thành công cụ mà một số tổ chức khủng bố khai thác. Gây quỹ, chuyển tiền và tấn công hacker mạng là các hoạt động mà tổ chức khủng bố có thể lợi dụng tiền mã hóa. Ví dụ Ukraine từng dùng tiền mã hóa gây quỹ, Nga dùng tiền mã hóa né tránh trừng phạt SWIFT... Vào tháng 10 năm 2023, Tether (USDT) đóng băng 32 địa chỉ liên quan đến chủ nghĩa khủng bố và chiến tranh Israel-Ukraine, các địa chỉ này nắm giữ tổng cộng 873.118,34 USDT.

(5) Rửa tiền

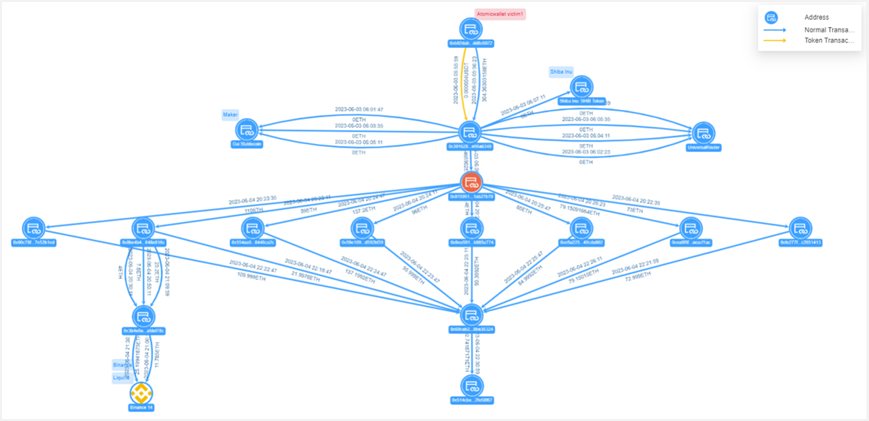

Do tính ẩn danh và khó truy vết của tiền mã hóa, thường bị bọn tội phạm lợi dụng để rửa tiền. Theo thống kê dữ liệu và nhãn rủi ro trên chuỗi, hơn một nửa tài sản "black U" có liên quan đến tội phạm đen-xám, và phần lớn được dùng để rửa tiền. Lấy ví dụ nhóm hacker Triều Tiên Lazarus Group, trong những năm gần đây họ đã hoàn thành việc chuyển và rửa tài sản trị giá hơn 1 tỷ USD, mô hình rửa tiền của họ thường như sau:

Phân tài khoản, chuyển tài sản nhiều lần với số tiền nhỏ để tăng độ khó truy vết.

Tạo ra lượng lớn giao dịch tiền giả để tăng độ khó truy vết. Lấy sự kiện Atomic Wallet làm ví dụ, trong 27 địa chỉ trung gian có 23 tài khoản đều là địa chỉ chuyển tiền giả, gần đây trong phân tích sự kiện Stake.com cũng phát hiện sử dụng kỹ thuật tương tự, nhưng các sự kiện Ronin Network, Harmony trước đó không dùng kỹ thuật gây nhiễu này, cho thấy kỹ thuật rửa tiền của Lazarus cũng đang được nâng cấp.

Sử dụng nhiều hơn các phương pháp trên chuỗi (như Tornado Cash) để trộn tiền, trong các sự kiện sớm Lazarus thường dùng sàn giao dịch tập trung để lấy vốn khởi nghiệp hoặc thực hiện OTC sau đó, nhưng gần đây càng ít dùng sàn giao dịch tập trung, thậm chí có thể nói là cố gắng tránh dùng sàn giao dịch tập trung, điều này có liên quan đến các sự kiện trừng phạt gần đây.

Hình: Sơ đồ chuyển tiền vụ việc Atomic Wallet

Khi việc sử dụng tiền mã hóa trong các hoạt động đen-xám và bất hợp pháp khác tiếp tục gia tăng, việc giám sát tiền mã hóa, đặc biệt là stablecoin, càng trở nên quan trọng.

Năm, Quản lý stablecoin

Stablecoin tập trung do tổ chức tập trung phát hành và quản lý, do đó tổ chức phát hành cần có đủ năng lực và uy tín nhất định. Để đảm bảo tính minh bạch và đáng tin cậy, tổ chức phát hành cần đăng ký, lưu ký, giám sát và kiểm toán với cơ quan quản lý. Ngoài ra, tổ chức phát hành stablecoin cần đảm bảo tỷ lệ đổi ổn định với tiền pháp định và công bố thông tin kịp thời. Cơ quan quản lý cần yêu cầu kiểm toán định kỳ tổ chức phát hành stablecoin để đảm bảo an toàn và đầy đủ của quỹ dự trữ. Đồng thời, xây dựng cơ chế giám sát và cảnh báo rủi ro, kịp thời phát hiện và xử lý các rủi ro tiềm ẩn.

Stablecoin phi tập trung sử dụng thuật toán điều chỉnh tổng lượng tiền trên thị trường, quyết định giá theo cung cầu, có độ minh bạch cao nhưng độ khó quản lý cũng tương đối lớn. Việc kiểm tra lỗ hổng thuật toán, phòng tránh rủi ro trong tình huống cực đoan, cách thức tham gia quản trị cộng đồng sẽ trở thành các thách thức chính trong quản lý.

Năm 2019, kế hoạch phát hành Libra đã thu hút sự chú ý toàn cầu đối với stablecoin, các vấn đề rủi ro tài chính liên quan đến stablecoin dần lộ rõ, báo cáo đánh giá stablecoin toàn cầu được phát hành vào tháng 10 cùng năm lần đầu tiên chính thức đề xuất khái niệm stablecoin toàn cầu và chỉ ra ảnh hưởng tiềm tàng của nó đến ổn định tài chính, chủ quyền tiền tệ, bảo vệ người tiêu dùng...

Sau đó, G20 ủy quyền cho Hội đồng Ổn định Tài chính (FSB) xem xét dự án Libra và lần lượt phát hành hai khuyến nghị quản lý về stablecoin toàn cầu vào tháng 4 năm 2020 và tháng 2 năm 2021. Dưới các khuyến nghị quản lý của FSB, một số quốc gia và khu vực cũng đưa ra chính sách quản lý stablecoin của riêng mình, một số nước đã tăng cường giám sát stablecoin, ví dụ như Dự thảo Đạo luật Stablecoin Thanh toán của Hoa Kỳ, chính sách quản lý Hồng Kông và Singapore, và Quy định Thị trường Tài sản Mã hóa của EU (MiCA)...

Cơ quan quản lý Hoa Kỳ trong tháng 4 năm 2023 ban hành "Dự thảo Đạo luật Stablecoin Thanh toán" quy định điều kiện phát hành và yêu cầu đối với stablecoin thanh toán, đặc biệt nhấn mạnh việc neo 1:1 với tiền pháp định hoặc tài sản có tính thanh khoản cao, phải nộp đơn xin giấy phép lên Hội đồng Quản trị Hệ thống Dự trữ Liên bang trong vòng 90 ngày, phải chịu kiểm toán và báo cáo. Đồng thời, dự luật này trao quyền can thiệp khẩn cấp và xử phạt cho Hội đồng Quản trị Hệ thống Dự trữ Liên bang. Đạo luật này vừa phản ánh sự coi trọng của chính phủ Mỹ đối với thị trường stablecoin, vừa thể hiện sự ủng hộ và khuyến khích của chính phủ Mỹ đối với đổi mới mã hóa.

Chính phủ Hồng Kông Trung Quốc thảo luận về tiền mã hóa vào tháng 1 năm 2023 và công bố tóm tắt, nội dung trọng tâm là đưa hoạt động tiền mã hóa vào phạm vi quản lý, quy định phạm vi và yêu cầu quản lý, đồng thời nêu rõ nguyên tắc quản lý phân biệt, nhấn mạnh duy trì trao đổi và phối hợp với các tổ chức quốc tế và các khu vực pháp lý khác.

Singapore vào tháng 8 năm 2023 công bố kết luận tài liệu tham vấn khung quản lý stablecoin. Một mặt sửa đổi các quy định lịch sử về phạm vi giám sát, quản lý quỹ dự trữ, yêu cầu vốn, công bố thông tin..., xác lập khung cuối cùng, nhấn mạnh quản lý phân biệt; mặt khác sửa đổi Đạo luật Dịch vụ Thanh toán và các quy định liên quan, tăng cường tính phối hợp và trao đổi với các cơ quan quản lý quốc tế.

Hội đồng EU gồm các bộ trưởng chính phủ 27 quốc gia thành viên EU vào tháng 5 năm 2023 phê duyệt Quy định Thị trường Tài sản Mã hóa (MiCA), dự thảo do Ủy ban EU đề xuất vào năm 2020, sẽ được thực hiện vào năm 2024. MiCA chủ yếu bao gồm ba hướng chủ đề: một là quy tắc phát hành tài sản mã hóa, đặt ra nhiều yêu cầu đối với người phát hành các loại tài sản mã hóa, là một bộ quy tắc phức tạp hơn về phát hành, cấp phép, quản trị và yêu cầu thận trọng; thứ hai là nhà cung cấp dịch vụ tài sản mã hóa (CASP): cần được cơ quan quản lý cấp phép và áp dụng cho các công ty tài chính theo Quy định Thị trường Công cụ Tài chính II (MiFID II); hướng thứ ba là quy tắc ngăn chặn lạm dụng thị trường tài sản mã hóa.

Hoa Kỳ hiện đang dẫn đầu trong lĩnh vực quản lý tiền mã hóa, "Dự thảo Đạo luật Stablecoin Thanh toán" có khả năng trở thành đạo luật chuyên biệt đầu tiên trên thế giới về stablecoin. Các khu vực khác như Hồng Kông, Singapore... cần thêm thời gian để chính sách trở thành quy định chính thức. Tình hình quản lý stablecoin ở các nước có sự khác biệt, tiến trình lập pháp cũng ở các giai đoạn khác nhau. Các tổ chức hoặc nhà vận hành liên quan cần thường xuyên đánh giá rủi ro, điều chỉnh mô hình kinh doanh theo luật pháp và quy định áp dụng, tuân thủ quy định về stablecoin, tránh rủi ro tuân thủ tiềm tàng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News