Các tổ chức tài chính lâu đời lần lượt triển khai tiền gửi được mã hóa, liệu việc token hóa tài sản có châm ngòi cho một đợt tăng giá tiếp theo?

Tuyển chọn TechFlowTuyển chọn TechFlow

Các tổ chức tài chính lâu đời lần lượt triển khai tiền gửi được mã hóa, liệu việc token hóa tài sản có châm ngòi cho một đợt tăng giá tiếp theo?

Ngoài BlackRock, các tập đoàn tài chính lớn khác có những định hướng nào?

Tác giả: Vương Tuấn, Cộng sự sáng lập inpower

Gần đây quỹ ETF Bitcoin giao ngay của BlackRock đang nhận được sự chú ý liên tục từ thị trường, nhân tiện tôi cũng đang chuẩn bị nội dung về việc các tổ chức lớn tham gia vào việc token hóa tài sản, vậy nên hãy cùng bắt nhịp xu hướng này nào~

Về quỹ ETF Bitcoin giao ngay của BlackRock đã có rất nhiều bài viết, tôi sẽ không lặp lại nữa~

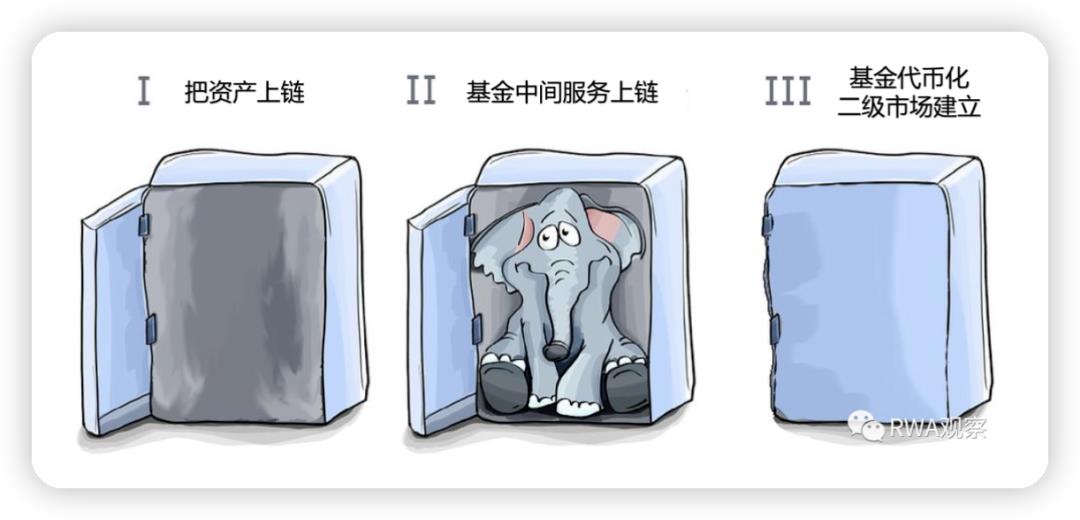

Trong bài trước đó "Muốn token hóa một quỹ thì phải trải qua bao nhiêu bước?", tôi từng đề cập rằng quy trình này có thể gồm ba bước:

-

Trong cấu trúc quỹ truyền thống, đưa tài sản trên chuỗi vào

-

Các khâu dịch vụ trung gian của quỹ được đưa lên chuỗi

-

Xây dựng thị trường thứ cấp cho quỹ được token hóa

Bitcoin là tài sản gốc nằm trên chuỗi, do đó không loại trừ khả năng sau khi quỹ ETF Bitcoin giao ngay được chấp thuận đăng ký, các tài sản trên chuỗi khác (tiền mã hóa) cũng sẽ tham khảo cách thức này để thâm nhập vào thị trường tài chính truyền thống.

BlackRock là một gã khổng lồ với quy mô tài sản quản lý lên tới 10 nghìn tỷ USD (đúng vậy, gấp mười lần tổng vốn hóa toàn bộ thị trường tiền mã hóa), CEO Larry Fink của công ty từ cuối năm ngoái đã công khai phát biểu: “Thị trường thế hệ tiếp theo, chứng khoán thế hệ tiếp theo, chính là chứng khoán được token hóa”.

Thực tế, ngành tài chính truyền thống đã sớm triển khai việc token hóa tài sản, điều này sẽ cung cấp lượng lớn tài sản và nguồn vốn cho thị trường trong tương lai.

01 Các tổ chức tài chính lâu đời đồng loạt tiến vào lĩnh vực tiền gửi dạng token

JPMorgan: Chúng tôi là tổ chức đầu tiên cung cấp dịch vụ trên chuỗi

JPMorgan đã bắt đầu thử nghiệm công nghệ blockchain nội bộ từ năm 2015, xây dựng nền tảng quản lý tài sản tên là Onyx. Đến nay, họ đã xử lý khối lượng giao dịch tài sản trị giá khoảng một nghìn tỷ USD, thậm chí Goldman Sachs cũng là khách hàng của họ.

JPMorgan còn phát hành một đồng tiền kỹ thuật số riêng, gọi là JPM Coin – một loại token đại diện cho tiền gửi nội bộ của ngân hàng. Có lẽ sắp tới tất cả các ngân hàng đều sẽ tham khảo giải pháp này. Tuy nhiên hiện tại vẫn còn một vài rào cản pháp lý đối với tiền gửi dạng token, nên chưa phát hành chính thức ra bên ngoài.

Năm ngoái, JPMorgan còn nộp đơn đăng ký thương hiệu “Ví J.P. Morgan”, xứng đáng là tấm gương tiêu biểu cho ngành tài chính truyền thống.

Citi: Dịch vụ token của chúng tôi cũng đang theo kịp

Vào giữa tháng 9 năm nay, Citibank đã ra mắt dịch vụ token riêng, cho phép khách hàng chuyển đổi tiền gửi thành token số hóa (vẫn là tiền gửi dạng token).

Cũng giống như JPMorgan, hiện tại Citi chỉ phục vụ khách hàng tổ chức nội bộ, chủ yếu giải quyết các vấn đề nan giải như thanh toán xuyên biên giới, tự động hóa thương mại quốc tế, v.v.

Lần này, giải pháp của Citi có thể đi sâu hơn vào ứng dụng thực tiễn khi hợp tác với tập đoàn vận tải biển quốc tế Maersk nhằm giải quyết vấn đề phí qua kênh đào.

Việc thanh toán phí vận tải biển quốc tế khác xa so với việc trả phí đường cao tốc trong nước; các giao dịch quốc tế có thể mất vài ngày mới hoàn tất thanh toán. Nhờ giải pháp token hóa, thời gian này được rút ngắn đáng kể, đồng thời tiết kiệm chi phí phát sinh từ bảo lãnh ngân hàng và thư tín dụng trước đây.

UBS: Chúng tôi đã tạo ra một quỹ tiền tệ được token hóa

Ngay đầu tháng 10 năm nay, UBS Asset Management đã ra mắt một ứng dụng mô phỏng: Quỹ tiền tệ được token hóa dựa trên mạng Ethereum.

Người làm internet hẳn rất quen thuộc với quỹ tiền tệ – sản phẩm đình đám khởi đầu cho tài chính internet ở Trung Quốc là Yu’ebao, bản chất cũng là một quỹ tiền tệ do Tianhong Fund cung cấp.

Ứng dụng này do nền tảng token hóa trực tiếp dẫn dắt bởi UBS, là nền tảng tài sản số chính thức của UBS, tuân thủ khuôn khổ pháp lý tại Singapore.

Token của quỹ tiền tệ, nói nôm na cũng gần như là tiền gửi dạng token.

Các ngân hàng: Nếu CBDC không ra mắt nhanh, chúng tôi sẽ tự làm tiền gửi dạng token

Nếu các cơ quan chủ quyền chậm trễ trong việc phát hành CBDC, thì tiền gửi dạng token của các tổ chức tài chính truyền thống có thể thực sự đóng vai trò như CBDC.

Dù sao thì trong thế giới thực, tiền gửi của mọi người bản chất cũng chỉ là những con số ghi chép trên sổ sách của các ngân hàng thương mại, chứ không phải tiền M1 do ngân hàng trung ương phát hành.

Theo tính toán của JPMorgan - tổ chức tiên phong trong ngành, những lợi ích mà CBDC mang lại như giảm phí và thời gian thanh toán, giảm rủi ro đối tác, v.v., cũng có thể đạt được thông qua tiền gửi dạng token.

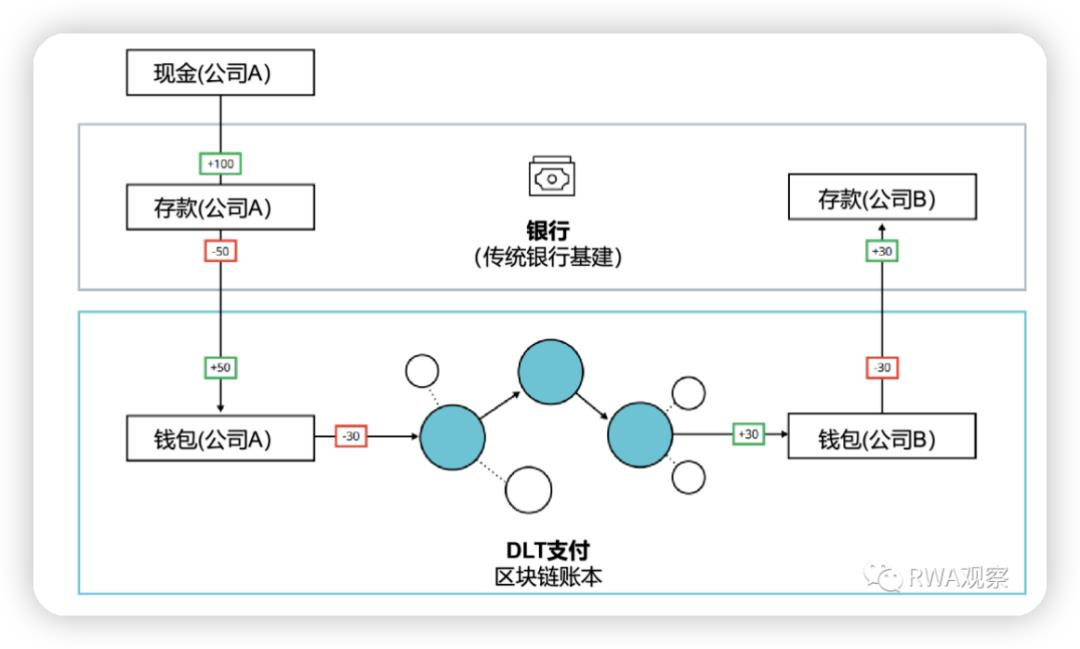

Quy trình đại khái như sau:

Mọi người chắc cũng nhận thấy rằng, khâu DLT thanh toán trung gian hiện tại dường như còn thiếu sót khá lớn.

Đúng vậy, hiện tại tiền gửi dạng token của các ngân hàng phần lớn chỉ sử dụng trong mạng lưới riêng của họ.

Để thực hiện thanh toán chéo giữa các loại tiền gửi dạng token của các ngân hàng, cần thêm sự tham gia của các gã khổng lồ khác.

02 Các phương án thanh toán đang âm thầm sôi sục

Fed: Hãy đến mạng lưới của chúng tôi để thanh toán?

Vào tháng 7 năm nay, Cục Dự trữ Liên bang Mỹ (thực tế là Trung tâm Đổi mới New York thuộc Fed) đích thân ra tay, đề xuất một khái niệm mang tên RLN (Regulated Liability Network - Mạng trách nhiệm được giám sát).

Giải pháp này có thể thực hiện thanh toán tức thời xuyên biên giới cho nhiều loại tài sản trong khuôn khổ pháp lý hợp lệ tại Mỹ.

Fed đã đích thân tham gia, đương nhiên sẽ có một loạt vệ tinh đi theo, bao gồm:

SWIFT, Bank of New York Mellon, Citibank, HSBC, Mastercard, PNC Bank, TD Bank, Truist Bank, U.S. Bancorp và Wells Fargo.

Swift: Tiếp tục dùng chúng tôi đi, chúng tôi có thể trở thành một nút

Các ngân hàng truyền thống muốn thực hiện thanh toán xuyên biên giới, bắt buộc phải dùng Swift.

Tiền mã hóa thì lúc nào cũng hô hào lật đổ Swift.

Nhưng bản thân Swift dĩ nhiên sẽ không ngồi yên chịu trận.

Vào cuối tháng 8, Swift ra mắt một dự án mới, giúp Swift vẫn có thể đóng vai trò nút trung tâm trong việc chuyển nhượng tài sản được token hóa giữa các ngân hàng trong tương lai.

Trong dự án này, Swift cũng kéo theo một nhóm vệ tinh, trong đó có vài cái tên trùng với danh sách của Fed:

ANZ (Ngân hàng Úc-New Zealand), Ngân hàng Paris (BNP Paribas), Bank of New York Mellon, Citibank, hai ông lớn thanh toán châu Âu Clearstream/Euroclear, Nordea Bank, Six Digital Exchange (SDX) và DTCC (Công ty Lưu ký và Thanh toán Chứng khoán Mỹ - chính là nơi BlackRock niêm yết hôm nay).

Chainlink: Dùng giải pháp liên chuỗi của tôi là được

Trong giải pháp do Swift đề xuất, mỗi ngân hàng sẽ có chuỗi riêng tư để đưa tài sản gốc lên chuỗi (các tổ chức lớn thực tế cũng đang làm như vậy), sau đó dùng Chainlink cung cấp một tầng trừu tượng doanh nghiệp (gần đây nổi tiếng với CCIP) để ánh xạ tài sản sang mạng Sepolia của Ethereum.

Nếu giải pháp này được áp dụng rộng rãi, ai sẽ là người chiến thắng lớn nhất?

03 Sàn giao dịch truyền thống khó kỳ vọng trong ngắn hạn

Nasdaq: Giải pháp lưu ký tài sản số của chúng tôi tạm dừng

Khi các tổ chức tài chính khác đang tích cực mở rộng, Nasdaq lại tuyên bố tạm dừng giải pháp lưu ký tài sản số của mình vào tháng 7 năm nay.

Giải pháp này đã được Nasdaq đề xuất từ năm 2018, lý do tạm dừng theo thông báo chính thức là do “sự bất định về mặt pháp lý”.

Đồng thời, các đơn xin quỹ ETF Bitcoin giao ngay đều lần lượt chọn phương án hợp tác với Coinbase. Tuy nhiên xét đến việc Coinbase và các quỹ ETF sau này đều niêm yết trên Nasdaq, có lẽ đây chỉ là biện pháp né tránh nghi ngờ?

Sở Giao dịch London: Chúng tôi vẫn đang trong quá trình đàm phán

Sở Giao dịch Chứng khoán Luân Đôn cũng cho biết đang chuẩn bị thiết lập một thị trường giao dịch tài sản số mới, thị trường này sẽ được xây dựng dựa trên công nghệ blockchain và hoạt động độc lập, tách biệt khỏi sở giao dịch chính.

Hiện tại tiến độ vẫn đang trong quá trình trao đổi với chính phủ Anh và các cơ quan quản lý.

Sở Giao dịch Hồng Kông: Tôi sẽ sát sao theo dõi~

Hồng Kông lần này thật ra khá mạnh dạn trong chính sách.

Ngay từ cuối năm 2022 đã cho phép niêm yết các quỹ ETF tiền mã hóa, Southern Asset Management và E Fund lần lượt tung ra các quỹ ETF Bitcoin và Ethereum dạng kỳ hạn. Nhưng thực chất các ETF kỳ hạn này cuối cùng vẫn dựa trên các hợp đồng kỳ hạn tại Sở Giao dịch Hàng hóa Chicago (CME) của Mỹ.

Sau khi Mỹ ra mắt ETF giao ngay, Hồng Kông nhiều khả năng cũng sẽ nhanh chóng theo sau.

04 Token hóa tài sản có thể kích nổ đợt tăng trưởng mạnh tiếp theo?

Tất cả những tổ chức lâu đời này đều là các gã khổng lồ trong ngành tài chính truyền thống, họ hiểu rõ tầm quan trọng của việc token hóa tài sản theo đúng quy định pháp luật (thậm chí một số tổ chức bản thân họ chính là bộ phận quản lý).

Trong ngữ cảnh tài chính, mọi loại tài sản đều có thể được token hóa.

Nhưng theo xu hướng hiện nay, tiền gửi dạng token có lẽ là loại tài sản thực tế quy mô lớn gần nhất với khả năng ứng dụng hàng loạt (và thực tế các cơ quan lập pháp và quản lý cũng không đưa ra được lập luận hiệu quả để ngăn chặn quá trình này).

Thái độ của các cơ quan lập pháp Mỹ cũng đã bắt đầu chuyển biến theo hướng tích cực, gần đây PayPal ra mắt stablecoin đã nhận được sự ủng hộ từ Ủy ban Dịch vụ Tài chính Hạ viện. Nếu giải pháp tiền gửi dạng token của JPMorgan cũng được bật đèn xanh, số lượng tài sản có thể đưa lên chuỗi có thể tăng theo cấp số nhân.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News