Arthur Hayes: Cuộc đấu Trung-Mỹ, dòng vốn chảy ra nước ngoài, thế giới tiền mã hóa sẽ đi về đâu trong bối cảnh các nền kinh tế đối đầu?

Tuyển chọn TechFlowTuyển chọn TechFlow

Arthur Hayes: Cuộc đấu Trung-Mỹ, dòng vốn chảy ra nước ngoài, thế giới tiền mã hóa sẽ đi về đâu trong bối cảnh các nền kinh tế đối đầu?

Thị trường tiền mã hóa从来就不是一个独善其身的地方,了解宏观市场和国际经济政治的影响,对于提高我们的视野和对市场走向的预判大有裨益。

Tác giả: ARTHUR HAYES

Biên dịch: TechFlow

Chuyển ngữ dẫn đọc

Arthur Hayes có thể được xem là một người trong cuộc am hiểu sâu sắc thị trường tiền mã hóa với tầm nhìn toàn cầu.

Trong bài viết này, Hayes thảo luận về các chiêu trò của chính sách Cục Dự trữ Liên bang (Fed) trong thế giới tài chính truyền thống và cách chúng ảnh hưởng đến thị trường tiền mã hóa; hơn nữa, ông đi sâu vào cấu trúc tầng lớp xã hội Mỹ - điều ít khi được đề cập - để phân tích lý do, phương thức và kết quả khi tầng lớp trung lưu khá giả của Mỹ tham gia và rút khỏi thị trường tiền mã hóa.

Là người phương Tây, Hayes hướng ánh mắt về phương Đông. Thông qua hàng loạt dữ liệu so sánh cụ thể, ông dự báo đầy thuyết phục về cuộc chiến tiền tệ đang âm ỉ giữa Trung Quốc và Nhật Bản, cũng như khả năng dòng vốn Trung Quốc sẽ chảy vào tiền mã hóa thông qua thị trường tài chính Hồng Kông. Như vậy, một thị trường tiền mã hóa tưởng chừng tách biệt thực ra đã chủ động hoặc bị động trở thành điểm giao thoa trong cuộc cạnh tranh kinh tế quy mô lớn giữa các cường quốc.

Thị trường tiền mã hóa chưa bao giờ là nơi tồn tại độc lập. Việc hiểu rõ những tác động vĩ mô và địa chính trị toàn cầu sẽ giúp nâng cao tầm nhìn và khả năng dự đoán xu hướng thị trường. Vì vậy, chúng tôi biên dịch bài viết của Hayes để giới thiệu đến bạn đọc.

(Lưu ý: Các quan điểm dưới đây hoàn toàn là ý kiến cá nhân của tác giả, không nên được xem là cơ sở để đưa ra quyết định đầu tư hay lời khuyên giao dịch.)

Tuần trước, tôi đã gặp David Dredge – nhà quản lý quỹ biến động mà tôi yêu thích nhất – cùng vài đồng nghiệp của anh ấy. Cuộc trò chuyện bắt đầu từ việc thị trường tài chính Nhật Bản từng phát triển rực rỡ như thế nào. Thời đó, cả người dân bình thường lẫn doanh nghiệp đều nắm giữ lượng tiền mặt dồi dào, và lạm phát tăng đang kéo họ ra khỏi các khoản gửi tiết kiệm ngân hàng lãi suất thấp hoặc gần như bằng không, để chuyển sang thị trường cổ phiếu và bất động sản.

Sau đó, chúng tôi chuyển sang tình hình hiện tại của thị trường tiền mã hóa. Dave hỏi tôi: “Vụ SEC truy tố Coinbase và Binance rốt cuộc là sao?”

Tôi trả lời rằng, đây chỉ là một ví dụ khác cho thấy hệ thống tài chính fiat đang cố gắng hạn chế dòng vốn rời khỏi sòng bạc. Có quá nhiều nợ cần thanh toán, hệ thống cần giữ lại càng nhiều tính thanh khoản càng tốt. Anh ấy gật đầu đồng ý. Dave thích gọi hệ thống tài chính fiat mong manh này là thế giới Sharpe. (Ghi chú: tên gọi bắt nguồn từ tỷ lệ Sharpe – thước đo phổ biến nhất mà các nhà quản lý rủi ro dùng để đánh giá mức độ “rủi ro” của danh mục đầu tư – tuy nhiên trên thực tế, nó hoàn toàn sai lầm vì chỉ dựa vào xác suất chứ không phải kết quả thực tế của quyết định đầu tư.)

Sau đó tôi bổ sung thêm rằng, theo tôi, thái độ của Mỹ đối với tiền mã hóa thực ra không quan trọng, bởi vì vốn là có thể thay thế được.

Cuối cùng, chúng tôi bàn về khả năng sắp tới đồng Nhân dân tệ (CNY) sẽ mất giá. Chủ đề này nảy ra khi cả hai cùng bày tỏ sự nghi ngờ chung về xu hướng tăng giá hiện tại của thị trường nhà ở Singapore. Vốn Trung Quốc chẳng bận tâm thuế mua bất động sản cao đến đâu, vì CNY đang bị định giá cao trong khi đô la Singapore (SGD) lại bị định giá thấp. Vì vậy, ngay cả khi phải trả 60% thuế cho chính phủ Singapore, giới đầu tư Trung Quốc vẫn coi bất động sản Singapore như một tài khoản ngân hàng rẻ tiền, nơi họ có thể an toàn cất giữ tài sản của mình.

David lập luận tiếp rằng Bắc Kinh cuối cùng sẽ để CNY mất giá so với yên Nhật (JPY), bởi Nhật Bản mới là đối thủ xuất khẩu toàn cầu thực sự của Trung Quốc. Kể từ khi Ngân hàng Nhật Bản (BOJ) tiếp tục chương trình in tiền (gọi là Kiểm soát đường cong lợi suất - YCC) trong khi tất cả các ngân hàng trung ương lớn khác đều tăng lãi suất và thu hẹp bảng cân đối kế toán, JPY đã mất giá rất nhanh so với USD và CNY. Kể từ đại dịch COVID, Ngân hàng Nhân dân Trung Quốc (PBOC) và chính phủ tương đối kiềm chế trong việc in tiền – đó là lý do tại sao CNY lại “mạnh” đến vậy so với USD và JPY.

Chúng tôi cũng nhắc sơ qua một thực tế: khi nền kinh tế toàn cầu chậm lại, xuất khẩu của Trung Quốc bắt đầu giảm tốc. Chính phủ sẽ sớm cần tạo ra tăng trưởng để ổn định lòng dân, nghĩa là PBOC cần điều chỉnh chính sách tiền tệ để làm CNY mất giá so với JPY và USD. Việc mất giá CNY sẽ giúp thúc đẩy xuất khẩu Trung Quốc, nhưng lại gây tổn hại đến các đối thủ Nhật Bản.

Khi tôi chuẩn bị về nhà, một ý tưởng nhỏ chợt lóe lên. Thị trường hiện tại khiến tôi nhớ đến mùa hè năm 2015. Từ vụ sập Mt.Gox đầu năm 2014, thị trường gấu đã rất khắc nghiệt. Biến động và khối lượng giao dịch sụp đổ; giá đi ngang khiến người ta chán nản. Giá Bitcoin dao động quanh mức 200 USD. Nhưng vào tháng 8 năm 2015, PBOC đột ngột kích hoạt sự quan tâm của người Trung Quốc đến Bitcoin bằng việc phá giá đồng tiền so với USD. Từ tháng 8 đến tháng 11 năm 2015, giá Bitcoin tăng gấp ba lần, và các nhà giao dịch Trung Quốc là lực đẩy chính. Tôi nghĩ điều tương tự có thể xảy ra vào năm 2023.

Từ năm 2021 (khi các sàn giao dịch lớn của Trung Quốc ngừng hoạt động tại đại lục), dòng vốn cá nhân Trung Quốc chảy vào thị trường tiền mã hóa đã sụp đổ hoàn toàn. Nhóm nhà đầu tư cá nhân có ảnh hưởng và kiếm lợi nhuận mạnh nhất đã chuyển từ Trung Quốc sang Mỹ.

Từ năm 2020, chính phủ Mỹ (USG) đã làm một điều bất ngờ khi quyết định phân phối tiền cứu trợ. Thay vì chỉ đưa tiền miễn phí cho những người giàu đang nắm giữ tài sản tài chính, USG trực tiếp phát tiền cho mọi người – bất kể giàu nghèo. Với tầng lớp trung lưu khá giả (tôi sẽ thảo luận kỹ hơn nhóm dân cư này sau trong bài, nhưng tạm thời hãy gọi họ là các hộ gia đình có thu nhập hàng năm từ 100.000 đến 200.000 USD), nhiều người thực ra không cần sự hỗ trợ từ chính phủ, vì họ không mất việc (do là nhân viên văn phòng có thể làm việc từ xa). Họ nhận tiền miễn phí đó và mang thẳng vào thị trường tài chính, tận hưởng cảm giác chơi lớn. Cổ phiếu, tiền mã hóa, NFT,... tất cả đều bị đội giá lên bởi các nhà đầu tư cá nhân Mỹ. Như thường lệ, một số người kiếm đủ tiền để mua Lamborghini, nhưng phần lớn lại mua đỉnh và sau đó chịu vận mệnh thất bại đã được định đoạt khi Chủ tịch Fed Powell bắt đầu tăng lãi suất vào tháng 3 năm 2022.

Hiện tại, thị trường đang lo ngại về khả năng các nhà đầu tư cá nhân Mỹ rút khỏi thị trường tiền mã hóa, do các tổ chức tài chính Mỹ đang gây khó dễ cho những tín đồ Satoshi trung thành. Tôi cho rằng nỗi lo này là sai lầm. Nếu bạn bị ép buộc phải bán cùng những tổ chức Mỹ cho rằng họ phải ngừng cung cấp dịch vụ tiền mã hóa cho người Mỹ, thì bạn chỉ là một kẻ ngốc khác mua đỉnh và bán đáy.

Bởi vì ở bên kia châu Á, cuộc chiến tiền tệ im lặng giữa Trung Quốc và Nhật Bản nhằm giành lợi thế xuất khẩu sẽ thúc đẩy nền kinh tế lớn thứ hai thế giới phát hành lượng tín dụng khổng lồ. Việc phát hành tín dụng – hay còn gọi là in tiền – cuối cùng sẽ khiến CNY mất giá và thúc đẩy tầng lớp trung lưu khá giả Trung Quốc chuyển vốn ra nước ngoài. Với số lượng người giàu ở Trung Quốc đông đảo như vậy, khi dòng tiền của họ muốn “thoát ly”, mọi tài sản cứng sẽ bị đẩy giá lên.

Trong bài viết này, tôi sẽ đề cập rất nhiều nội dung. Tôi sẽ bắt đầu bằng việc thảo luận về thế giới Sharpe, sau đó giải thích vì sao Mỹ sẽ làm mọi cách để khiến công dân tin rằng tiền của họ an toàn nhất khi nằm trong tay các tổ chức tài chính Mỹ. Tiếp theo, tôi sẽ nói về tính thay thế của vốn – ngay cả khi các nhà đầu tư cá nhân khá giả Mỹ gặp khó khăn trong việc tiếp cận thị trường tiền mã hóa, giới nhà giàu Mỹ vẫn có thể dễ dàng thoát khỏi hệ thống fiat và mua tài sản mã hóa cứng. Điều này cuối cùng sẽ dẫn tôi – và hy vọng cả bạn – đến kết luận rằng mọi lo lắng về những gì đang xảy ra tại “miền đất tự do” chỉ là tự làm khổ mình. Sau đó, tôi sẽ phân tích cuộc chiến tiền tệ đang âm ỉ giữa Trung Quốc và Nhật Bản, và cách điều này có thể dẫn một phần vốn Trung Quốc vào tiền mã hóa thông qua thị trường tài chính Hồng Kông.

Thế giới Sharpe

David là một trong những nhà giao dịch phái sinh giỏi và thông minh nhất mà tôi từng gặp. Mỗi lần trò chuyện, tôi lại học được điều mới về cấu trúc thị trường. Phần lớn thời gian làm việc trong ngành ngân hàng của anh ấy diễn ra ở khu vực châu Á - Thái Bình Dương. Trong buổi gặp gần đây, chúng tôi trao đổi về những quán bar yêu thích ở Jakarta. Anh sống ở đó vào cuối những năm 1980, còn tôi thường xuyên lui tới vào những năm 2010.

Anh có mối liên hệ chặt chẽ với các tổ chức kinh tế phương Đông và phương Tây. Bộ trưởng Tài chính Mỹ Janet Yellen từng là giáo sư đại học của anh. Anh cũng là thành viên trong nhiều ủy ban tư vấn của ngân hàng trung ương. Mỗi lần gặp nhau, anh đều nói về việc làm sao để “những người trưởng thành trong phòng họp” hiểu rằng cách họ nhìn nhận rủi ro là hoàn toàn sai. Như tôi đã đề cập trước đó, anh gọi đó là Thế giới Sharpe.

“Con người quản lý rủi ro tử vong như thế nào?” Dave chất vấn.

“Bạn sẽ không làm những việc chắc chắn giết chết mình – dù xác suất tử vong mỗi lần rất nhỏ – điều đó giúp kéo dài tuổi thọ.”

Tôi nghĩ đến nhiều việc đơn giản con người làm để kéo dài tuổi thọ:

-

Không hút thuốc;

-

Không lái xe khi uống rượu;

-

Đội mũ bảo hiểm khi đi xe máy/xe đạp;

-

Thắt dây an toàn.

Nếu bạn luôn tuân thủ những quy tắc đơn giản này, bạn có thể loại bỏ hoàn toàn các nguyên nhân tử vong có thể tránh được và (rất có thể) kéo dài tuổi thọ. Nhưng con người không lúc nào cũng cố ý đánh giá từng hành động của mình để xác định khả năng tử vong. Ví dụ, một người đi xe đạp bình thường sẽ không nhìn chiếc mũ bảo hiểm và nói như một chuyên gia tài chính:

“Cái này thật phiền toái, nếu hôm nay tôi không đội, xác suất gặp tai nạn và chết là một sự kiện 3-sigma (<1%), tỷ lệ rất thấp.” Kết quả là ngày hôm đó lại trở thành một ngày 3-sigma, và bạn không thể xin Chúa một mạng sống khác chỉ vì bạn tuân thủ một quy tắc ra quyết định xác suất log-chuẩn +/- 2-sigma và chấp nhận rủi ro “phù hợp”… rồi bạn chết.

Tuy nhiên, trong Thế giới Sharpe, các tổ chức tài chính liên tục đặt cược theo xác suất và tham gia vào các hoạt động rủi ro cao. Họ làm vậy chủ yếu vì biết rằng cứ trung bình 5-7 năm lại một lần, ngân hàng trung ương và chính phủ Mỹ sẽ cứu họ. Hệ thống này luôn cứu các cư dân của Thế giới Sharpe bằng cách in tiền và làm mất giá tài sản của công chúng.

Chính phủ và các tổ chức tài chính đều yêu thích Thế giới Sharpe, vì đó là nơi các học giả “đại học tinh hoa” siêu thông minh đặt ra quy tắc, chỉ bảo họ phải làm gì và hành xử ra sao. Mọi người đều tuân thủ quy tắc, nên khi mọi thứ nổ tung, không ai nói họ đã làm điều gì phi đạo đức. Do đó, khi công chúng phải trả giá để cứu một tổ chức tài chính nữa sụp đổ do quy định (ví dụ như Credit Suisse), họ không nên cảm thấy bất công.

Mục đích cốt lõi của trò chơi niềm tin tiền tệ là che giấu các lý thuyết kinh tế chưa được chứng minh dưới lớp vỏ luật tự nhiên, nhằm giữ cho nhà đầu tư tiếp tục mua và nắm giữ trái phiếu chính phủ lâu dài. Nếu tôi là một chính phủ có thể thuyết phục công dân trì hoãn tiêu dùng và đầu tư tiết kiệm dài hạn cho tôi, thì tôi là một chủ thể nhà nước thành công, đáng tin cậy. Ngược lại, nếu nhà đầu tư chỉ sẵn sàng cho chính phủ vay ngắn hạn (nếu có), thì quốc gia đó không đáng tin cậy và phải áp dụng các biện pháp không受欢迎 (ví dụ như thuế cao).

Việc nhồi sọ về Thế giới Sharpe đối với các nhà tài chính hàng đầu bắt đầu từ khi họ còn trẻ. Nếu bạn từng học bất kỳ môn tài chính đại học nào, bạn đã biết về đường biên hiệu quả và tài sản thần kỳ nào – trái phiếu chính phủ – có thể tăng lợi suất và giảm biến động tổng thể của danh mục. Do đó, mọi nhà quản lý danh mục chỉ cần đòn bẩy vào trái phiếu chính phủ dài hạn, không cần lo lắng về lợi suất.

Khi lợi suất trái phiếu Mỹ và thị trường phát triển trải qua 40 năm thị trường tăng giá, mọi người đều nghĩ mình là thiên tài. Những người như Ray Dalio chỉ cần nắm giữ trái phiếu là đã trở thành tỷ phú. Mỗi khi thị trường bất ổn, họ lại sử dụng thêm đòn bẩy, vì họ biết chính quyền sẽ in tiền để dập tắt mọi hình thức phát hiện giá thực.

Nhưng hiện tại, sau đợt tăng lãi suất và lạm phát nhanh nhất trong nhiều thập kỷ, dường như không còn lý do gì để nhà đầu tư nắm giữ trái phiếu chính phủ dài hạn. Và bạn, độc giả, đều là một phần của câu chuyện này. Kế hoạch hưu trí của bạn được quản lý bởi một quỹ hưu trí công hoặc tư, nơi đầy rẫy cư dân Thế giới Sharpe. Luật pháp yêu cầu các nhà quản lý quỹ đầu tư phần lớn tiết kiệm của bạn vào trái phiếu chính phủ dài hạn, vì… à, vì chính phủ nói vậy. Đây là những trái phiếu sẽ chịu tổn thương nặng nề khi lạm phát tăng, nhưng các tổ chức tài chính Thế giới Sharpe ngoan ngoãn tuân thủ, dẫn vốn khách hàng vào lò sát sinh, vì quy tắc là quy tắc! Trong Thế giới Sharpe, không ai dùng tiền của mình để mua trái phiếu chính phủ dài hạn.

Dave nhấn mạnh vấn đề này trong bản tin hàng tháng của anh ấy. Quan điểm của anh là, nhà đầu tư nên từ bỏ việc nắm giữ trái phiếu chính phủ để giảm biến động và tăng lợi suất, vì ở lãi suất thấp, những công cụ này không còn hiệu quả kỳ diệu. Thay vào đó, nhà đầu tư nên nắm giữ cổ phiếu, vàng, tiền mã hóa và phòng hộ đuôi đòn bẩy (long volatility tail hedge).

“Tham gia và bảo vệ,” anh nói. “Quỹ của tôi cung cấp bảo vệ thông qua phái sinh, còn bạn – nhà đầu tư – chỉ nên mua một rổ cổ phiếu để tham gia đà tăng.”

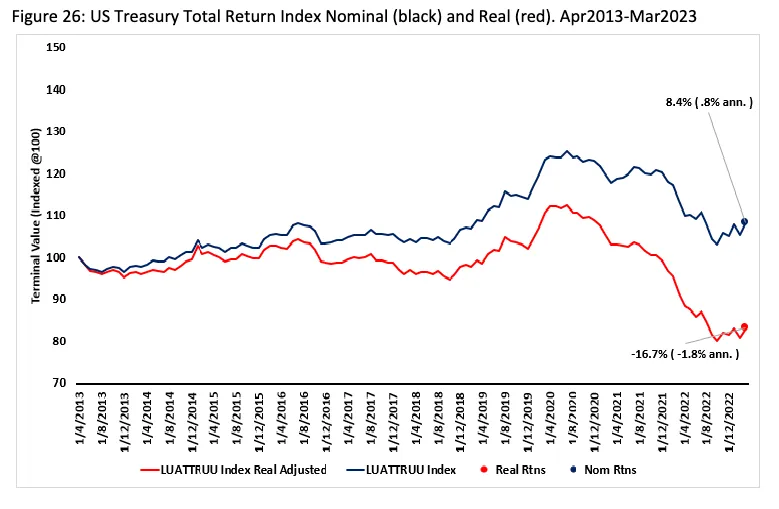

Biểu đồ này cho thấy rõ ràng rằng trong thập kỷ qua, nắm giữ một rổ trái phiếu kho bạc Mỹ (UST) đã thua lỗ cả về giá trị danh nghĩa lẫn thực tế.

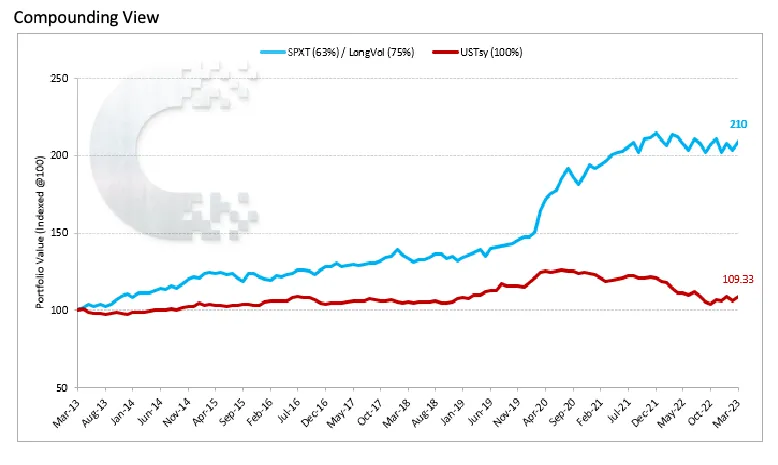

Đường đỏ trên biểu đồ đại diện cho hiệu suất của danh mục đầu tư 60/40 tiêu chuẩn phổ biến nhất – trong đó 60% dành cho cổ phiếu, 40% còn lại đầu tư vào trái phiếu thông qua chỉ số Bloomberg Tổng lợi suất Mỹ. Đường xanh là một danh mục giữ cấu trúc 60% cổ phiếu chuẩn, nhưng phân bổ 40% tài sản còn lại không dành cho trái phiếu, mà chia 62,5% vào cổ phiếu và dùng công cụ đòn bẩy LongVol cho 37,5% còn lại (do đó có 75% rủi ro). Như bạn thấy, danh mục xanh không có trái phiếu này đã vượt trội so với danh mục 60/40 tiêu chuẩn trong thập kỷ qua.

Điều này đặt ra một câu hỏi quan trọng: tại sao nhà quản lý quỹ của bạn vẫn nắm giữ trái phiếu chính phủ dài hạn? Câu trả lời là, toàn bộ cấu trúc hệ thống tài chính fiat Mỹ được thiết kế để bắt buộc hoặc ít nhất là khuyến khích mạnh mẽ các nhà quản lý quỹ hưu trí nắm giữ trái phiếu chính phủ. Nếu họ không tuân thủ, họ có thể mất việc – điều mà bất kỳ cư dân nào của Thế giới Sharpe cũng không muốn. Trong Thế giới Sharpe, làm một con rối tầm thường, tuân thủ quy tắc, lừa dối khách hàng liên tục, và kiếm hàng triệu đô la mỗi năm là rất tuyệt.

Nhưng đến một lúc nào đó, khi bạn làm mất quá nhiều tiền của khách hàng, họ sẽ yêu cầu thay đổi chiến lược. Đó là vấn đề mà các ngân hàng trung ương cần quản lý. Trước lạm phát dai dẳng, ngân hàng sụp đổ và hiệu suất mạnh mẽ của các tài sản cứng thay thế như vàng và Bitcoin (giữ hoặc tăng sức mua theo thời gian), bạn sẽ thuyết phục nhà đầu tư tiếp tục thua lỗ bằng cách nắm giữ trái phiếu chính phủ như thế nào?

Thực tế là, không có lập luận nào đủ thuyết phục trên thế giới để khiến nhà đầu tư kiên trì với một canh bạc thua lỗ. Vì vậy, chính phủ Mỹ phải ép buộc nhà đầu tư hành động – thường là bằng cách dựng lên các rào cản ngăn dòng vốn rời khỏi hệ thống. Với Mỹ, điều này hơi phức tạp, vì nếu họ áp dụng kiểm soát vốn rõ ràng nhắm vào tiền mã hóa hoặc bất kỳ tài sản ngoài hệ thống nào, USD sẽ ngừng là tiền tệ dự trữ toàn cầu. Tuy nhiên, dường như Mỹ đã nhận ra rằng, nếu bạn khiến việc tiếp cận tiền mã hóa trở nên đủ đau đớn và tốn kém, thì đa số tầng lớp trung lưu khá giả và thấp hơn sẽ từ bỏ – sự chú ý ngắn ngủi của họ sẽ buộc họ quay lại Instagram và TikTok.

Mỹ rất nhiệt tình ủng hộ Thế giới Sharpe, vì Mỹ là người hưởng lợi lớn nhất từ sự tồn tại của nó. Các trường đại học Mỹ là trung tâm tẩy não cư dân Thế giới Sharpe. Những người này lan tỏa toàn cầu để đảm bảo mọi người tuân thủ hệ thống tài chính toàn cầu, nơi đồng USD, trái phiếu kho bạc dài hạn và các đồng tiền chính (JPMorgan, Goldman Sachs, Citibank...) luôn được đặt lên bệ thờ. Khi Mỹ đã ngừng sản xuất từ vài thập kỷ trước và chọn xuất khẩu kỹ thuật tài chính, thì việc duy trì quy tắc Thế giới Sharpe là hợp lý. Khi trật tự hiện tại bị đe dọa, toàn bộ hệ thống sẽ đoàn kết và thực hiện mọi biện pháp cần thiết để đảm bảo vốn không bao giờ rời đi.

Vốn có thể thay thế

Dân số Mỹ chiếm khoảng 4% dân số thế giới. Một tỷ lệ rất nhỏ, nhưng 4% này lại khá giàu có so với phần còn lại của thế giới. Đó là lý do tại sao, với tư cách là nhà đầu tư, chúng ta quan tâm đến việc nhóm dân cư nhỏ này dùng tiền của họ làm gì.

Tuy nhiên, sự giàu có này lại phân bố không đều trong dân chúng Mỹ – nó tập trung rất cao ở tầng lớp trên. 70% tài sản Mỹ nằm trong tay 10% dân số.

Thực tế là, đa số người Mỹ thực ra rất nghèo, do đó là không quan trọng đối với thị trường vốn toàn cầu. Bạn có thể phản bác rằng sòng bạc kiếm rất nhiều từ người nghèo. Tôi đáp lại rằng, mặc dù tầng lớp dưới cùng của sòng bạc đầy rẫy những người chơi háo hức muốn giàu lên nhanh chóng, nhưng lợi nhuận thực sự – và thứ thúc đẩy tăng trưởng doanh thu theo quý – lại được tạo ra bởi những "cá voi" trong các phòng riêng trên tầng thượng. Bạn không thể xây dựng Las Vegas, Macau, Monaco... chỉ bằng những "con chó cờ bạc" chơi máy đánh bạc 5 xu.

Bỏ qua 10% giàu nhất, hãy tập trung vào tầng lớp tiếp theo trên thang kinh tế Mỹ: tầng lớp khá giả. Như tôi đã đề cập, tôi định nghĩa nhóm này gồm tất cả các hộ gia đình có thu nhập từ 100.000 đến 200.000 USD/năm, chiếm khoảng 25% dân số.

Tầng lớp này quan trọng vì khi COVID bùng phát, họ có khả năng tiếp tục làm việc tại nhà như cũ. Vì vậy, khi lệnh phong tỏa đến, họ không cần dùng tiền cứu trợ của chính phủ để sinh sống. Về cơ bản, họ có thêm thu nhập để tiêu dùng hoặc đầu tư vào bất cứ điều gì họ muốn.

Chính nhóm này đã thúc đẩy sự gia tăng đăng ký tại các môi giới trực tuyến (như Robinhood). Nhóm này lần đầu thử giao dịch tiền mã hóa vào năm 2020 và 2021.

Tỷ lệ tiết kiệm cá nhân Mỹ tăng vọt hai lần đều nhờ các gói kích thích bằng séc của chính phủ. Phần lớn tiền được sử dụng trong năm 2020 và 2021, đó là lý do tại sao bạn thấy lượng tiết kiệm đang quay trở lại mức trung bình dài hạn.

Tầng lớp này đã thúc đẩy thị trường tăng trong thời kỳ bùng nổ tiền mã hóa thời COVID. Tuy nhiên, tầng lớp này thực ra không quá giàu. Họ có thể có một ít tiết kiệm, nhưng các trung gian tài chính chuyên phục vụ người giàu sẽ không mở tài khoản cho họ. Tầng lớp khá giả này hoàn toàn thuộc lĩnh vực nhà đầu tư cá nhân, do đó khó tiếp cận thị trường tiền mã hóa một cách dễ dàng. Coinbase, Kraken, Gemini, Crypto.com, Binance.us và Robinhood là một số nền tảng chính mà các nhà đầu tư cá nhân này buộc phải chuyển đến.

Trong thị trường tăng giá trước đó, các sàn giao dịch và công ty fintech này được định giá cao nhờ phục vụ tầng lớp khá giả – những người có thu nhập khả dụng lớn nhờ sự hỗ trợ của chính phủ Mỹ. Tuy nhiên, nếu không có các công ty fintech tập trung vào nhà đầu tư cá nhân này, tầng lớp khá giả sẽ không thể dễ dàng tiếp cận thị trường tiền mã hóa toàn cầu.

Hãy tưởng tượng một chút: giả sử do thay đổi chính sách quản lý Mỹ, các công ty fintech này đột ngột phải gỡ hầu hết các token khỏi sàn giao dịch, và/hoặc ngừng hoàn toàn dịch vụ giao dịch tiền mã hóa (Crypto.com là ví dụ gần đây khi rút khỏi thị trường Mỹ). Điều này sẽ loại bỏ hoàn toàn tầng lớp khá giả Mỹ, xóa sổ một hồ vốn tưởng chừng lớn lao, nghe thì tệ, nhưng thực ra không quan trọng.

Lý do nhóm này lần đầu bước vào tiền mã hóa là vì chính phủ hỗ trợ. Tuy nhiên, việc in tiền thời COVID gây lạm phát sâu và rõ rệt đến mức tôi không tin cơ quan tiền tệ sẽ lặp lại hành động này trong tương lai gần. Thay vào đó, Fed và Bộ Tài chính Mỹ sẽ phân phát tiền mới in dưới dạng lãi suất trái phiếu chính phủ và cơ sở tiền gửi ngân hàng trung ương. Đây thường là cách họ thúc đẩy thị trường tài chính.

Nếu chính phủ chọn phân phát tiền dưới dạng lãi suất thay vì tiền mặt trực tiếp, thì dòng tiền sẽ không chảy đến tầng lớp khá giả – những người hầu như không có tiết kiệm. Tiền sẽ chảy trực tiếp đến 10% hàng đầu, thậm chí có thể chỉ đến 1% nắm giữ phần lớn tài sản Mỹ. Số tiền này sẽ chảy vào các dạng tài sản vật chất và nơi trú ẩn giá trị khác nhau. Vì 1% này có vô số cố vấn giúp họ đạt được lợi suất cao nhất có thể.

Họ là những người sử dụng tài khoản ngân hàng nhiều nhất trên thế giới. Ngay cả khi là người Mỹ, họ cũng có thể giao dịch bất kỳ và mọi tài sản tài chính nào trên toàn cầu – nghĩa là nếu nhóm giàu có này bắt đầu tin rằng Bitcoin và tiền mã hóa hoạt động tốt trong môi trường lạm phát, họ có thể dễ dàng mua từ các đại lý chuyên bán tiền mã hóa cho người giàu. Tôi đang nói đến các công ty như Cumberland, NYDig và các quầy giao dịch OTC của Coinbase và Kraken – các sàn giao dịch tiền mã hóa được đăng ký tại Mỹ.

Ý tôi là, mặc dù có nhiều lo lắng trong thị trường tiền mã hóa, việc tầng lớp khá giả và thấp hơn có được phép sở hữu hay giao dịch Bitcoin hay một số altcoin nào đó thực ra hoàn toàn không quan trọng. Họ hết tiền rồi, chính phủ không còn phát séc nữa. Ngay cả khi Robinhood vẫn cho phép họ giao dịch một đồng coin nào đó, họ cũng không còn vốn dư thừa để mua. Mặt khác, vốn của giới nhà giàu dồi dào hơn và có mặt khắp nơi – nhờ vào nhiều trung gian phục vụ người giàu Mỹ, những người sẽ trung thành làm bất cứ điều gì được yêu cầu, miễn là được hoa hồng hậu hĩnh.

Cuộc chiến thương mại thực sự

Trung Quốc và Nhật Bản nắm giữ lượng trái phiếu kho bạc Mỹ nhiều hơn tất cả các quốc gia khác. Bởi vì cả hai đều áp dụng cùng một mô hình kinh tế:

-

Làm suy yếu khả năng tổ chức tập thể của lực lượng lao động.

-

Định giá thấp tiền tệ quốc gia, khiến lợi ích từ năng suất lao động chảy về doanh nhân và nhà nước dưới dạng thu nhập USD offshore.

-

Tiền tệ bị định giá thấp giữ cho hàng hóa rẻ, do đó các nước phát triển tiếp tục thuê ngoài sản xuất hàng hóa cho các quốc gia này.

Đây là mô hình kinh tế đơn giản của “châu Á”. Hiện tại, cạnh tranh giữa các nước xuất khẩu châu Á chủ yếu diễn ra trên phương diện giá cả, và giá cả chủ yếu do giá trị tiền tệ của mỗi quốc gia quyết định. Do đó, Trung Quốc và Nhật Bản quan tâm nhiều hơn đến tỷ giá chéo CNY/JPY thay vì tỷ giá với USD.

Vậy hiện tại quốc gia nào có tính cạnh tranh về giá tốt hơn?

Tôi đã chuẩn hóa tỷ giá USD/CNY và USD/JPY từ ngày 1/1/2009 đến 12/6/2023 thành 100. Như bạn thấy, so với giai đoạn đó, JPY đã mất giá nhiều hơn CNY khoảng 50% – nhưng có lẽ đáng chú ý nhất là chênh lệch giữa hai đồng tiền này đã mở rộng đáng kể kể từ khi COVID xuất hiện.

Dưới đây tôi bổ sung CNY/KRW (Trung Quốc với Hàn Quốc, màu trắng) và CNY/EUR (Trung Quốc với Đức, màu vàng) để hoàn thiện bức tranh cạnh tranh xuất khẩu toàn cầu.

Theo thước đo đơn giản này, Trung Quốc rẻ hơn Hàn Quốc 3%, nhưng đắt hơn Đức 25%.

Việc JPY mất giá mạnh so với CNY là hoàn toàn hợp lý, vì Ngân hàng Nhật Bản tiếp tục in thêm tiền để cố gắng giữ lợi suất trái phiếu chính phủ Nhật ở mức cụ thể. Đây được gọi là Kiểm soát đường cong lợi suất (YCC). Sau COVID, Trung Quốc chưa thực hiện việc in tiền hay phát hành tín dụng quy mô lớn như vậy để nhân tạo giữ lợi suất trái phiếu ở mức cố định. Do đó, việc JPY mất giá 46% so với CNY kể từ 2009 là hoàn toàn hợp lý.

Hàng Trung Quốc đắt hơn hàng Nhật. Điều này ảnh hưởng đến xuất khẩu, dữ liệu gần đây xác nhận điều này.

Ảnh hưởng chính của các biện pháp phong tỏa COVID bắt đầu từ mùa hè 2022 – như ta thấy trên biểu đồ, xuất khẩu sụp đổ vào thời điểm đó. Sau đó, Trung Quốc từ bỏ chính sách zero-COVID trong một đêm và mở cửa lại nền kinh tế. Khi mọi người trở lại làm việc, xuất khẩu tăng vọt. Đường đi từ suy thoái đến bùng nổ này che giấu sự suy yếu chung của người tiêu dùng toàn cầu và sự giảm sút tính cạnh tranh về giá của hàng Trung Quốc.

Biểu đồ này kể một câu chuyện tương tự như xuất khẩu.

Trung Quốc giờ đã hoàn toàn mở cửa, không nên còn dư âm của phong tỏa 2022. Tuy nhiên, xuất khẩu hiện đang giảm theo năm. Đây không phải là điều tốt. Và trong khi tất cả những điều này xảy ra, JPY đã mất giá nghiêm trọng so với CNY. Nếu thị trường toàn cầu đang thu hẹp, Trung Quốc cần phải cạnh tranh hơn với đối thủ xuất khẩu chính để duy trì tăng trưởng ổn định, nhằm trấn an người dân. Đối thủ số một của Trung Quốc là Nhật Bản (hãy nhớ, họ có cùng mô hình kinh tế). CNY phải mất giá so với JPY để giúp thúc đẩy tăng trưởng kinh tế Trung Quốc.

Lý do lớn nhất khiến chính phủ Trung Quốc cần đạt được tăng trưởng kinh tế là họ đang đối mặt với vấn đề thất nghiệp khổng lồ. Cụ thể, tỷ lệ thất nghiệp thanh niên thành thị vượt quá 20%. Sinh viên tốt nghiệp trung học và đại học không tìm được đủ việc làm.

Đối với những ai chưa biết, việc tốt nghiệp đại học ở Trung Quốc là một sự kiện lớn, vì vào đại học rất khó. Học sinh trung học phải thi kỳ thi gọi là Gaokao. Nếu điểm không đủ cao, bạn không thể vào đại học. Ở Trung Quốc không có nghề như rapper. Vì vậy, từ

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News