Giải mã ảnh hưởng của việc mở khóa token đến giá: Phân tích dữ liệu lớn từ hơn 5.000 dự án

Tuyển chọn TechFlowTuyển chọn TechFlow

Giải mã ảnh hưởng của việc mở khóa token đến giá: Phân tích dữ liệu lớn từ hơn 5.000 dự án

Bài viết này sẽ thảo luận về mối quan hệ giữa việc mở khóa token và hiệu suất giá, đồng thời đưa ra các thực hành tốt nhất dành cho người sáng lập nhằm giảm thiểu tác động của biến động giá và thúc đẩy sự tham gia lành mạnh từ cộng đồng.

Tác giả: MUSTAFA, CARL

Biên dịch: TechFlow

Giống như mọi hình thức đầu tư khác, tiền mã hóa cũng có những rủi ro và thách thức riêng biệt, một trong số đó là hiểu cách kế hoạch mở khóa token ảnh hưởng đến biến động giá và hiệu suất tổng thể. Trong bài viết này, chúng tôi sẽ khám phá mối quan hệ giữa việc mở khóa token và hiệu suất giá, đồng thời đưa ra các thực hành tốt nhất cho người sáng lập nhằm giảm thiểu tác động biến động giá và thúc đẩy sự tham gia lành mạnh từ cộng đồng.

TÓM TẮT

Là kỹ sư thiết kế token, mục tiêu của chúng tôi là tìm hiểu các yếu tố khác nhau trong thiết kế mở khóa token – quy mô, tần suất, chu kỳ và phân bổ – ảnh hưởng thế nào đến sự ổn định giá token và sức khỏe dài hạn.

Chúng tôi đã thu thập và phân tích dữ liệu từ hơn 5.000 sự kiện mở khóa khác nhau, và rút ra các kết luận sau:

-

Các sự kiện mở khóa nhỏ (tăng lượng cung lưu hành từ 0% lên 1%) không có mối liên hệ đáng kể với giá cả.

-

Các sự kiện mở khóa lớn (tăng lượng cung lưu hành hơn 1%) lại có mối quan hệ âm rõ rệt: khi quy mô mở khóa tăng, giá giảm theo.

-

Các token đã mở khóa phần lớn nguồn cung (trên 70%) có độ biến động thấp hơn đáng kể và giá tương đối cao hơn, trong khi các token ở giai đoạn đầu chu kỳ mở khóa lại có giá thấp hơn.

-

Các giao thức phân bổ nhiều hơn cho vòng riêng (ví dụ: đội ngũ, nhà đầu tư) so với vòng công (ví dụ: hệ sinh thái, cộng đồng) có hiệu suất hơi tốt hơn. Tuy nhiên, theo quan điểm của chúng tôi, kết quả này chưa đủ để trở thành yếu tố hàng đầu cần cân nhắc đối với các kỹ sư thiết kế token.

Từ những kết luận trên, chúng tôi đề xuất ba khía cạnh mà người sáng lập cần xem xét trong thiết kế kinh tế học token, được tóm tắt ngắn gọn như sau:

-

Cân nhắc giới hạn quy mô mở khóa dưới 1% lượng cung lưu hành. Ưu tiên mở khóa theo ngày hoặc theo tuần thay vì theo quý hoặc theo năm.

-

Xem xét lại việc tổ chức các sự kiện mở khóa quy mô lớn. Những sự kiện này có thể tạo áp lực giá đáng kể và không cần thiết.

-

Lưu ý rằng giá token có thể dao động mạnh trong giai đoạn đầu biểu đồ phân bổ.

MỤC TIÊU

Mặc dù ảnh hưởng của các đợt mở khóa token lớn tồn tại gần như trong mọi dự án gây quỹ, đây vẫn là một khía cạnh ít được nghiên cứu trong thiết kế token. Những lần mở khóa này có thể gây ra biến động lớn, làm phiền cộng đồng, các nhà thiết kế token và các nhà giao dịch.

Tuy nhiên, nếu được thực hiện đúng cách, việc mở khóa token có thể giúp điều phối động cơ giữa những người nắm giữ staking. Vậy đâu là phương pháp tối ưu? Chúng tôi đi sâu vào dữ liệu để hiểu cách các lần mở khóa token trước đây đã ảnh hưởng đến xu hướng giá và thành công tổng thể của giao thức. Liệu chúng ta có thể rút ra những nguyên tắc khái quát từ dữ liệu? Làm thế nào để người sáng lập hành động dựa trên những hiểu biết này?

Mục tiêu của chúng tôi là tìm ra những hiểu biết phổ quát về cách các yếu tố thiết kế mở khóa khác nhau (quy mô, tần suất, chu kỳ và phân bổ) ảnh hưởng đến sự ổn định giá token.

Chúng tôi giả định rằng các sự kiện mở khóa lớn hơn sẽ tác động tiêu cực mạnh hơn đến giá, còn các token đã mở khóa phần lớn nguồn cung sẽ vượt trội hơn các token chủ yếu vẫn đang bị khóa, bởi vì nhiều người nhận token có xu hướng bán ngay khi được phép mở khóa.

BỘ DỮ LIỆU

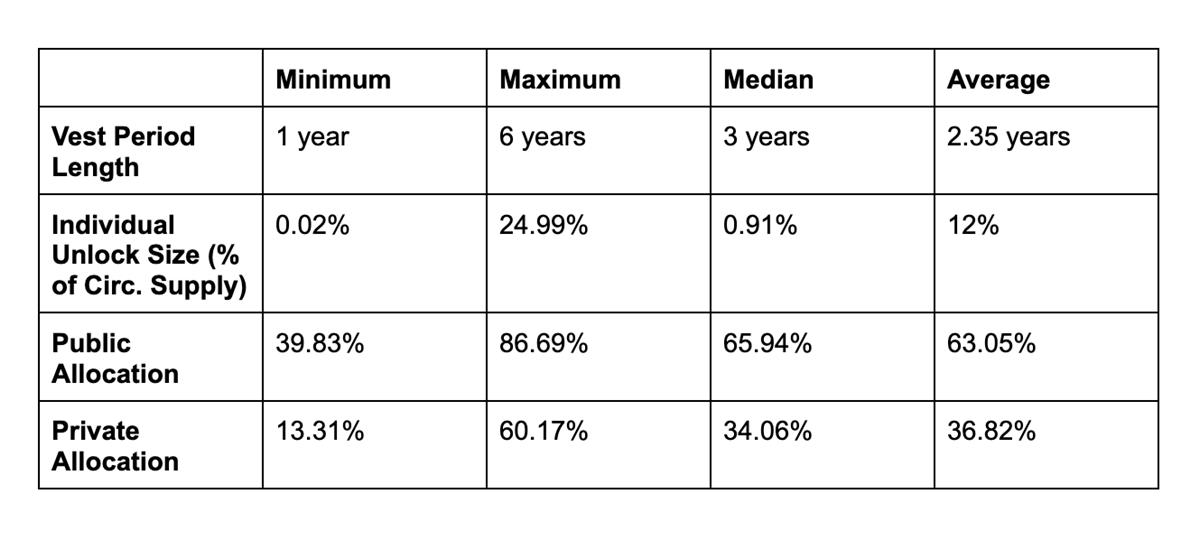

Chúng tôi đã thu thập và xác minh dữ liệu từ 20 giao thức, bao gồm Uniswap (UNI), Galxe (GAL) và BitDAO (BIT), tạo ra hơn 5.000 sự kiện mở khóa khác nhau để phân tích. Việc xác minh dữ liệu bao gồm kiểm tra dữ liệu trên chuỗi và/hoặc xác nhận kế hoạch mở khóa token với đội ngũ cốt lõi của giao thức.

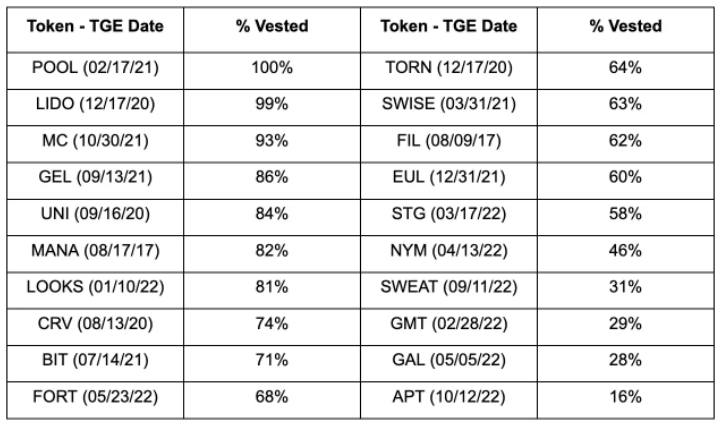

Tỷ lệ vesting tính đến tháng 4 năm 2023:

Bộ dữ liệu này đại diện cho các kế hoạch vesting và điều kiện thị trường đa dạng của các token khác nhau:

PHÂN TÍCH

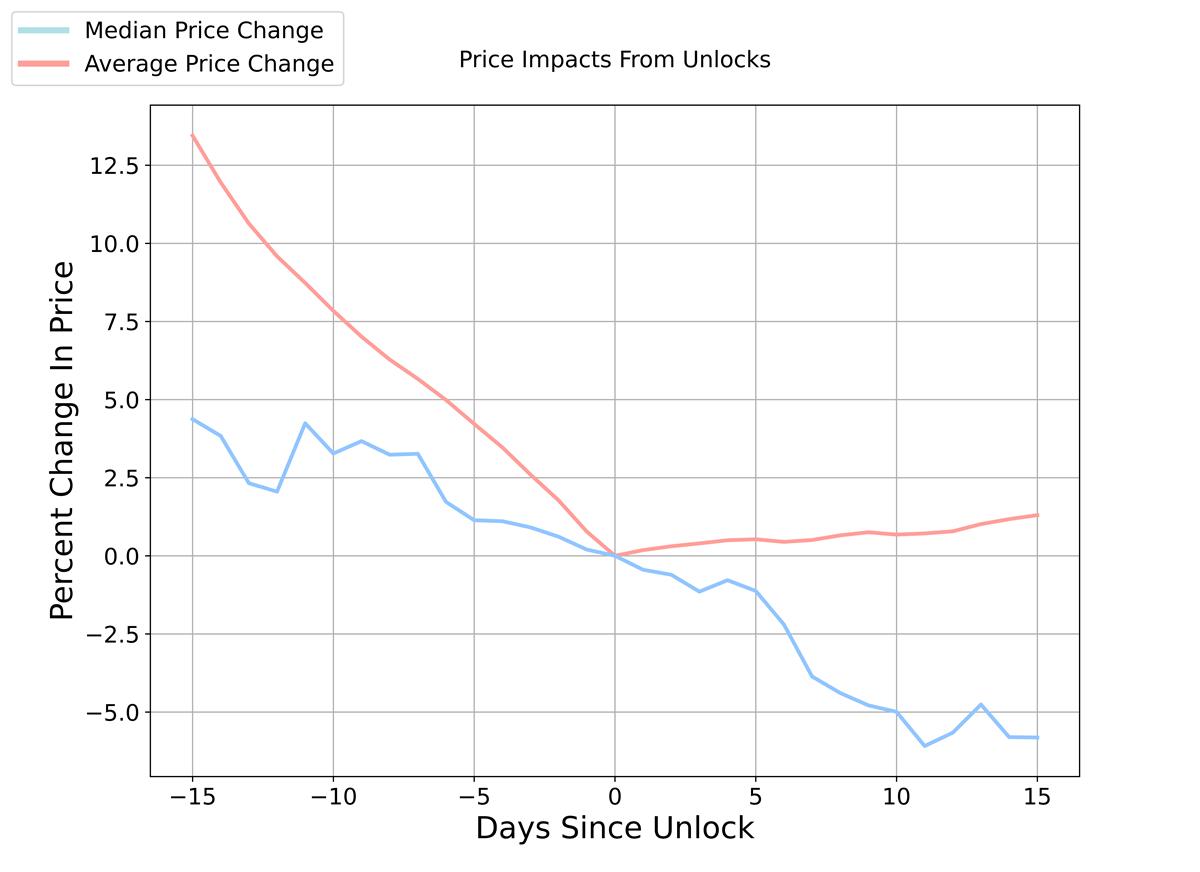

Ban đầu, chúng tôi khảo sát mối quan hệ trực tiếp giữa quy mô mở khóa token và biến động giá lịch sử. Để có cái nhìn tổng quan về xu hướng chung, chúng tôi thu thập dữ liệu giá chuẩn hóa cho mỗi lần mở khóa và vẽ đường trung bình và trung vị trên cùng một biểu đồ. Chúng tôi xem xét dữ liệu giá trong một tháng, với cửa sổ thời gian 15 ngày trước và sau lần mở khóa.

Trung bình, giá token cao hơn khoảng 13% trong 15 ngày trước lần mở khóa, và tăng nhẹ sau khi mở khóa.Đường trung vị cho thấy xu hướng giảm giá mạnh hơn, giảm thêm 5% sau lần mở khóa. Chúng tôi cho rằng sự chênh lệch giữa trung vị và trung bình là do một số sự kiện cực đoan trên thị trường. Vì vậy, chúng tôi coi trung vị là đại diện tốt hơn cho tác động biên của lần mở khóa.

Kết quả này phù hợp với trực giác kinh tế cơ bản: nếu cung tăng nhanh trong khi cầu không đổi, giá nên giảm. Tuy nhiên, tình huống rõ ràng phức tạp hơn. Các kế hoạch mở khóa thường được công bố trước, tạo cơ hội cho việc xây dựng câu chuyện và giao dịch theo sự kiện. Gần đây, một số lần mở khóa token thậm chí đã trở thành câu chuyện tăng giá do hiện tượng "short squeeze*". Hoạt động mang tính dự đoán này làm phức tạp thêm tình hình. Có cách nào để giảm nhẹ nó không? Và liệu có đáng để làm như vậy không?

(TechFlow chú thích: Short squeeze, một thuật ngữ chứng khoán, xảy ra khi những người bán khống buộc phải đóng lệnh (xóa vị thế) bằng cách mua lại cổ phiếu, dẫn đến nhu cầu vượt xa lượng cổ phiếu lưu hành, khiến giá tăng vọt do thiếu hụt cung)

Mặc dù mức độ phân tích này xác nhận trực giác tự nhiên về giá cả quanh các lần mở khóa token, chúng tôi có thể áp dụng các kỹ thuật phân tích nghiêm ngặt hơn để khai thác những hiểu biết sâu sắc hơn.

PHÂN TÍCH TƯƠNG QUAN

Phân tích theo ngày

Chúng tôi bắt đầu bằng cách phân tích biến động giá theo ngày để đánh giá phản ứng của thị trường trước lần mở khóa. Dưới đây, chúng tôi vẽ biểu đồ thay đổi tỷ lệ phần trăm giá (so với ngày hôm trước) so với thay đổi tỷ lệ phần trăm lượng cung lưu hành. Về cơ bản, điều này cố gắng đo lường mối quan hệ giữa quy mô mở khóa và tác động đến giá. Nếu tương quan của chúng tôi cho thấy mối quan hệ âm, điều đó có nghĩa là mở khóa càng lớn thì giá giảm càng mạnh.

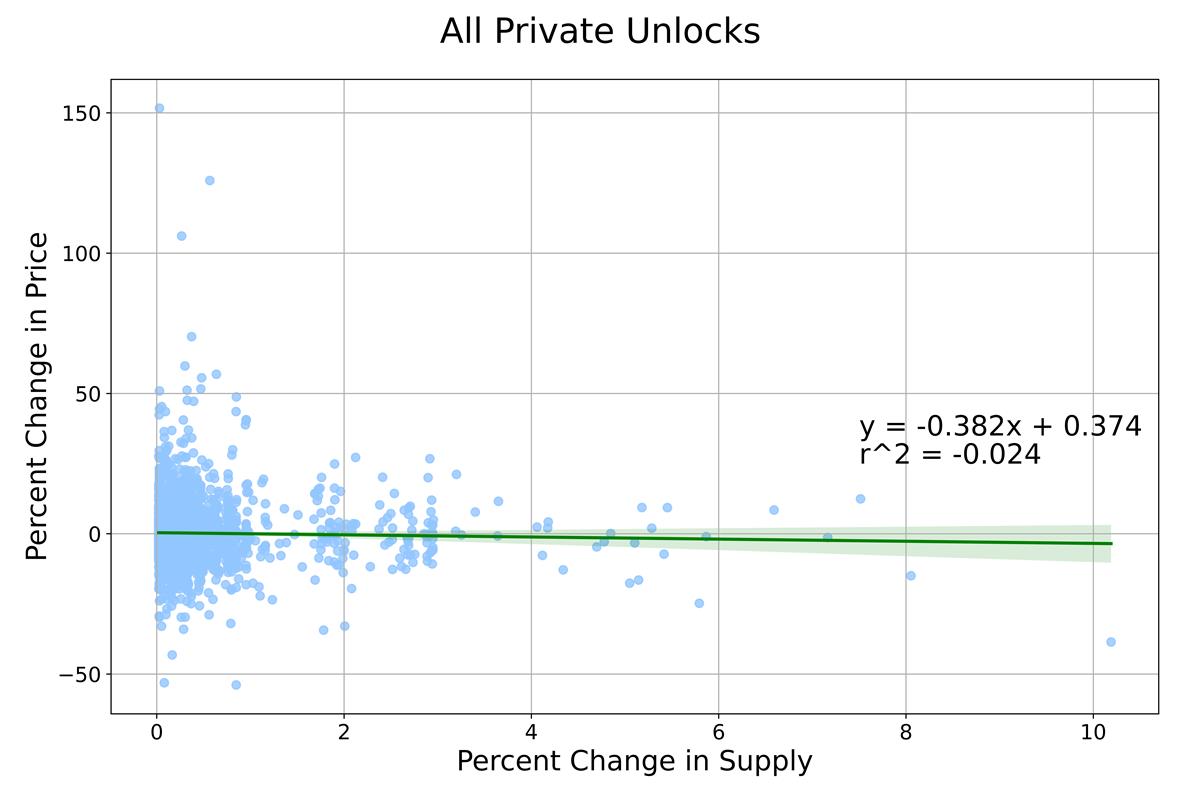

Chúng tôi phân loại hai loại mở khóa khác nhau: mở khóa riêng và mở khóa công. Mở khóa riêng bao gồm đội ngũ, cộng sự, nhà đầu tư và cố vấn; mở khóa công bao gồm kho bạc, quỹ hệ sinh thái, phân bổ cộng đồng và airdrop. Tổng cộng, chúng tôi thu thập 2.187 sự kiện mở khóa công và 4.546 sự kiện mở khóa riêng.

Khi so sánh mở khóa riêng và công, chúng tôi thấy các lần mở khóa công rất nhỏ – thường dưới 2% tổng cung – trong khi mở khóa riêng có phạm vi quy mô và tác động giá rộng hơn, đồng thời cho thấy mối quan hệ âm. Điều này hợp lý vì việc mở khóa cho nội bộ thường bao gồm các sự kiện lớn kiểu cliff (không mở khóa gì trong một thời gian dài rồi mở khóa toàn bộ) và/hoặc theo quý, nơi một số cá nhân nội bộ có thể bán token ngay sau khi nhận được.

Khi tách riêng các lần mở khóa riêng, chúng tôi rút ra kết luận sau:

Một đặc điểm đáng chú ý là cụm điểm giữa 0% và 1% lượng cung được mở khóa, cho thấy có thể tồn tại các mối quan hệ khác nhau trong các dải quy mô mở khóa khác nhau. Để điều tra điều này, chúng tôi xem xét riêng hai trường hợp: mở khóa từ 0%–1% và lớn hơn 1%.

Với cụm thứ nhất (mở khóa 0%–1%), chúng tôi thấy không có mối quan hệ tuyến tính. Điều này phù hợp với phán đoán rằng mở khóa quy mô nhỏ có tác động giá nhỏ, nhưng người ta vẫn kỳ vọng tác động giá tăng dần theo quy mô. Ngược lại, dường như bất kỳ quy mô mở khóa nào trong phạm vi này đều có tác động tương tự.

Với cụm thứ hai (mở khóa >1%), chúng tôi thấy mối quan hệ âm mạnh hơn, cho thấy giá giảm khi quy mô mở khóa tăng. Điều này phù hợp với giả thuyết ban đầu rằng mở khóa lớn hơn dẫn đến giảm giá mạnh hơn. Vì có nhiều biến ngoại sinh trong giá token, chúng tôi biết sẽ không mong đợi tương quan cao, nhưng cho rằng 16% là có ý nghĩa đối với dữ liệu giá token.

Hơn nữa, các yếu tố vĩ mô cũng đóng vai trò quan trọng trong phân tích của chúng tôi. Nếu dữ liệu của chúng tôi chịu ảnh hưởng lớn bởi các yếu tố vĩ mô thì sao? Chúng tôi đã thực hiện nhiều phân tích để hiểu tác động của các yếu tố này và kết luận rằng các yếu tố vĩ mô ảnh hưởng rất nhỏ đến sự thay đổi lượng cung lưu hành.

Cửa sổ thời gian dài hơn

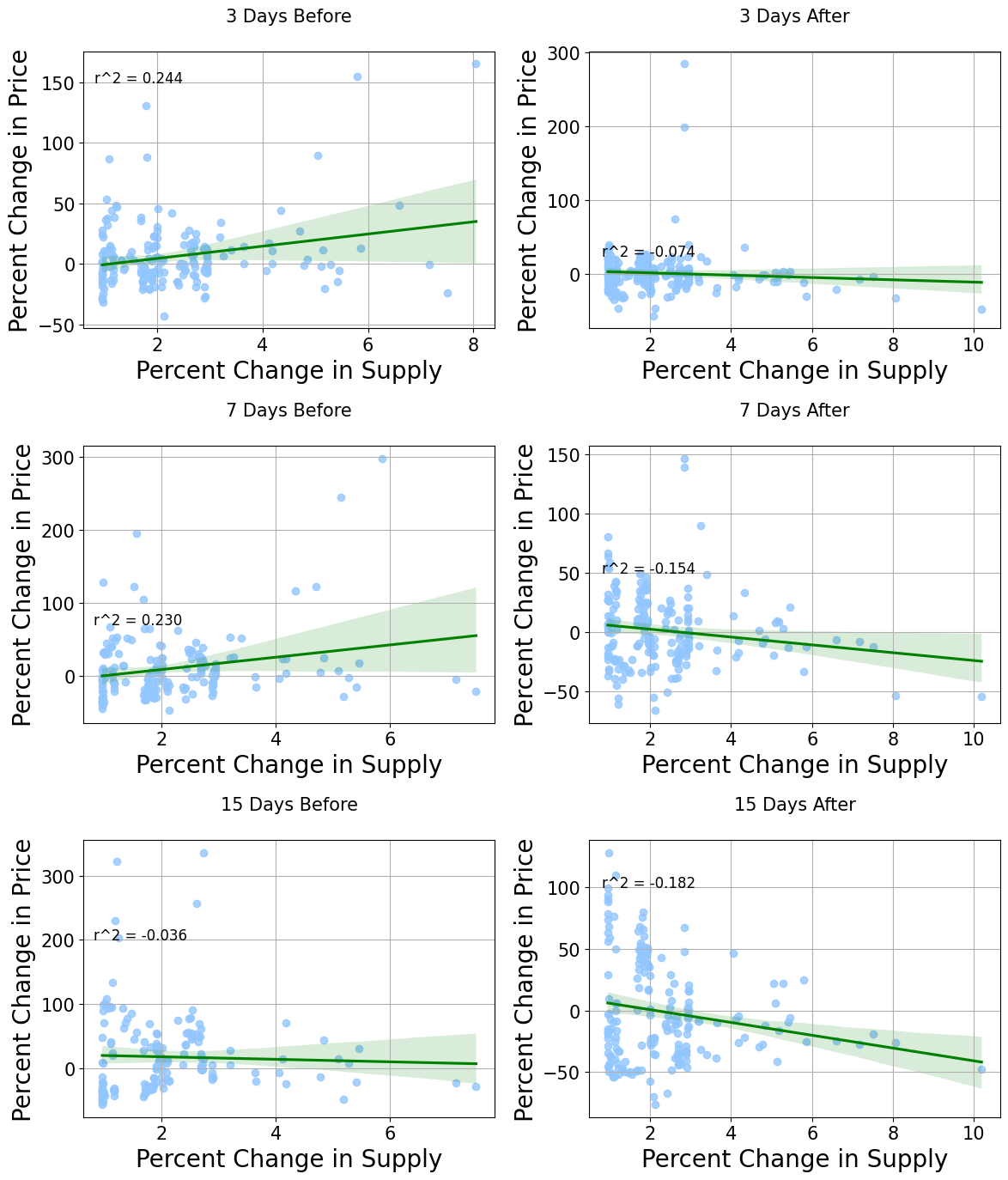

Một điểm yếu rõ ràng của phân tích theo ngày là thiếu dữ liệu giá trước và sau lần mở khóa. Chúng tôi giả định rằng có các hiệu ứng dự báo và phản ứng xảy ra khi mở khóa token, có thể mất vài ngày hoặc vài tuần mới thể hiện rõ. Ví dụ, trước một lần mở khóa lớn vài tuần, các bên bán khống có thể thiết lập vị thế, hoặc các cá nhân nội bộ có thể cần vài ngày để thoát lệnh do thanh khoản thấp. Để điều tra, chúng tôi thực hiện phân tích tương quan tương tự trong các khoảng thời gian dài hơn: 3 ngày, 1 tuần và 15 ngày trước và sau lần mở khóa.

Đối với giai đoạn trước lần mở khóa, chúng tôi tính toán thay đổi giá giữa ngày mở khóa và ngày đầu tiên của cửa sổ. Do đó, ý nghĩa dấu hiệu của tương quan bị đảo ngược. Tương quan dương có nghĩa giá cao trước khi mở khóa, tương quan âm có nghĩa giá thấp hơn. Nếu trực giác đúng, chúng tôi kỳ vọng thấy tương quan dương vài ngày trước lần mở khóa, do áp lực bán dự kiến khiến giá giảm. Tương tự, khi giá tiếp tục giảm, chúng tôi kỳ vọng thấy tương quan âm trong vài ngày sau lần mở khóa.

Một lần nữa, chúng tôi thấy mối quan hệ rất nhỏ với các lần mở khóa 0%–1%. Trước và sau lần mở khóa, đường hồi quy thường phẳng, cho thấy không có tác động giá kéo dài rõ rệt cho cả hai loại phân tích ở quy mô này.

Còn với các lần mở khóa làm tăng lượng cung lưu hành hơn 1%, chúng tôi có được mối quan hệ sau:

Là một cảnh báo ban đầu, chúng tôi khẳng định mạnh rằng không thể chứng minh nhân quả một cách nghiêm ngặt, mà chỉ coi những kết quả này như bằng chứng khả dĩ về tương quan, để tham khảo và nghiên cứu sâu hơn. Ngoài ra, chúng tôi giới hạn phân tích tương quan trong cửa sổ hai tuần vì các phép đo dài hạn sẽ ngày càng chứa các yếu tố không thể biết hoặc đo lường. Cuối cùng, khi cửa sổ thời gian dài ra, có thể xảy ra trùng lặp các lần mở khóa, nhưng chúng tôi cho rằng ảnh hưởng này cực kỳ nhỏ. Với những lưu ý này, kết quả của chúng tôi nên được coi là chỉ báo hữu ích, dựa trên bằng chứng, cho thấy giá thường có xu hướng vận động nhất định xung quanh các lần mở khóa.

Nhìn thoáng qua, những kết quả này dường như ủng hộ giả thuyết của chúng tôi. Thông thường trước lần mở khóa có tương quan dương, cho thấy giá cao hơn trước khi mở khóa. Sau khi mở khóa, chúng tôi thấy tương quan âm, cho thấy giá giảm.

Trong cửa sổ 3 và 7 ngày trước lần mở khóa, chúng tôi thấy tương quan tương đối mạnh giữa giá và quy mô mở khóa (24% và 23%). Hơn nữa, trong 3 và 7 ngày sau lần mở khóa, tương quan là -7% và -15%. Điều này cho thấy áp lực giá mạnh hơn trong tối đa một tuần trước lần mở khóa, rất có thể do kỳ vọng từ các sự kiện mở khóa đã được công bố. Mặt khác, dữ liệu của chúng tôi gần hơn với đường hồi quy vài ngày sau lần mở khóa, cho thấy độ tin cậy cao hơn đối với kết quả này.

Trong cửa sổ 15 ngày trước lần mở khóa, tương quan chuyển thành mức yếu -3%. Chúng tôi lọc tất cả các lần mở khóa theo ngày, chỉ kiểm tra các lần mở khóa theo tuần hoặc ít hơn để giảm "nhiễm chéo" giữa các lần mở khóa. Việc thiếu kết quả có thể cho thấy hiệu ứng kỳ vọng không mạnh ở khoảng thời gian này, mà phổ biến hơn gần ngày mở khóa. Tuy nhiên, trong 15 ngày sau lần mở khóa, hiệu ứng này mạnh nhất trong tất cả các cửa sổ thời gian của chúng tôi, với tương quan -18%. Điều này cho thấy mặc dù hiệu ứng kỳ vọng có thể không bắt đầu từ 15 ngày trước, nhưng hiệu ứng kìm hãm giá cuối cùng sẽ xuất hiện sau 15 ngày.

Phân tích mô hình

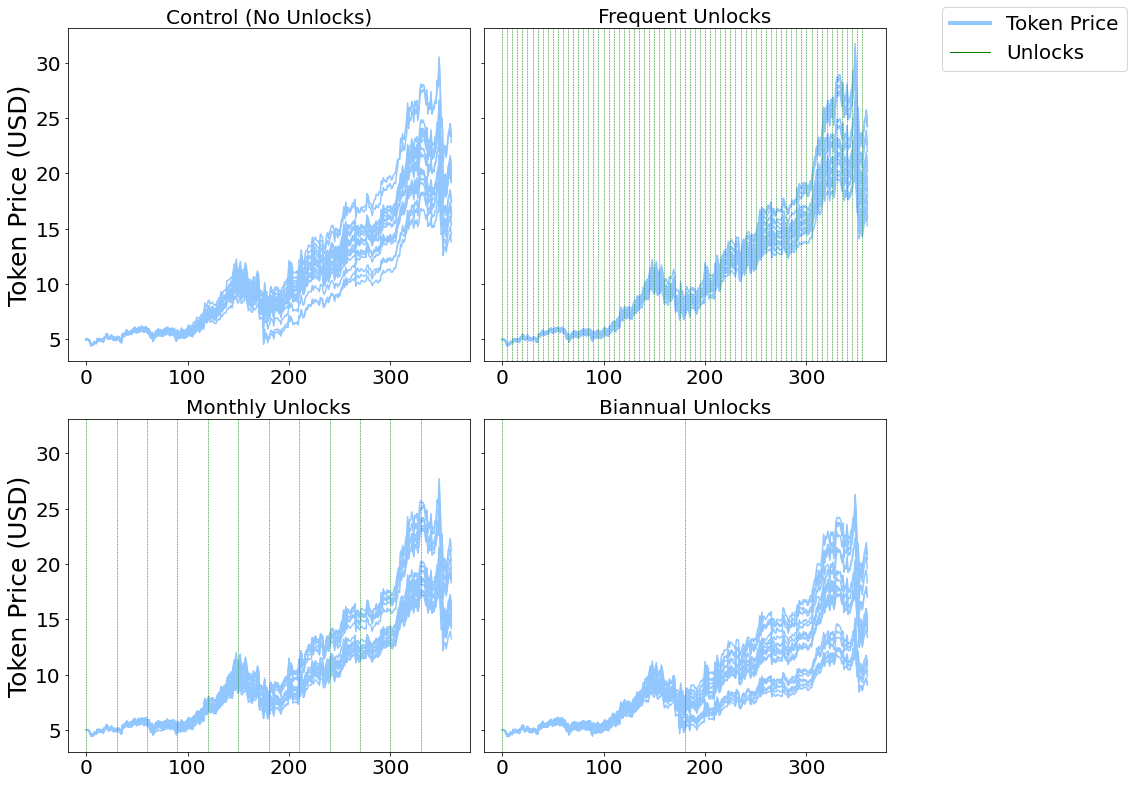

Chúng tôi không thể dựa vào dữ liệu thực nghiệm để phân tích dài hạn vì có quá nhiều yếu tố ngoại sinh trong khoảng thời gian dài. Tuy nhiên, chúng tôi có thể sử dụng các mô hình dựa trên tác nhân (Agent Based Models)*, là các hệ thống đóng với các biến rời rạc, để hiểu tác động dài hạn.

(TechFlow chú thích: Một dạng mô hình tính toán dùng để mô phỏng hành vi và tương tác của các tác nhân thông minh (cá nhân hoặc nhóm độc lập như tổ chức, đội nhóm), qua đó đánh giá vai trò của từng tác nhân trong toàn bộ hệ thống)

Chúng tôi mô phỏng ba kịch bản khác nhau và một nhóm đối chứng. Trong nhóm đối chứng, không phân bổ token nào cho nhà đầu tư tổ chức. Sau đó, chúng tôi đưa vào một nhà đầu tư tổ chức nắm 8% nguồn cung token để thử nghiệm: mở khóa token theo từng ngày, theo tháng và theo 6 tháng.

Tổng thể, chúng tôi thấy kết quả tương tự như dữ liệu thực nghiệm, cho thấy mở khóa càng lớn thì giá token giảm càng mạnh và kéo dài hơn. Trong khoảng thời gian dài hơn, khi quy mô mở khóa tăng, chúng tôi thấy sự khác biệt và biến động ngày càng lớn.

Tóm tắt tương quan

Khi xem xét các sự kiện mở khóa cụ thể, chúng tôi thấy rằng giá thường giảm trước và sau lần mở khóa, mức độ giảm tỷ lệ thuận với quy mô mở khóa. Chúng tôi không cố gắng chứng minh nghiêm ngặt mối quan hệ nhân quả, vì ảnh hưởng thị trường phức tạp và khó lường, và không thể thực hiện thí nghiệm song song, do đó phân tích hồi quy đơn biến với dữ liệu giá là không đủ.

THỜI HẠN MỞ KHÓA

Một giả thuyết khác của chúng tôi là một số người nhận token có thể bán ngay sau khi nhận, điều này có nghĩa các token ở giai đoạn đầu mở khóa có thể chịu áp lực bán mạnh hơn và dai dẳng hơn trong môi trường thanh khoản thấp, so với các token đã hoặc gần như hoàn toàn mở khóa.

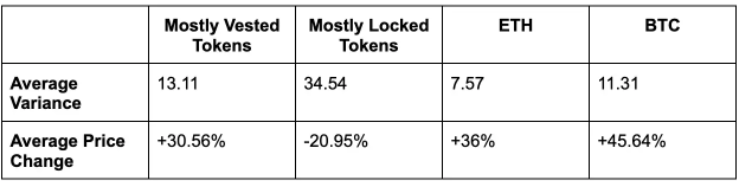

Để đánh giá điều này, chúng tôi chia bộ dữ liệu thành hai phần: phần lớn đã mở khóa (>=70% đã mở khóa) và phần lớn vẫn khóa (<70% đã mở khóa). Trong đó có 9 token thuộc nhóm đã mở khóa phần lớn và 11 token thuộc nhóm vẫn khóa phần lớn.

Cần lưu ý rằng các token này thuộc các nhóm này kể từ khi phát hành, do đó chúng tôi kiểm tra khoảng thời gian gần đây để đo hiệu suất của chúng ở trạng thái hiện tại. Chúng tôi xem xét 4 tháng, từ 15/1 đến 15/4 năm nay. Để đo hiệu suất, chúng tôi tập trung vào hai chỉ số:

- Phương sai trung bình. Thay vì phương sai hay độ lệch chuẩn, chúng tôi dùng hệ số biến thiên – một thước đo lấy độ lệch chuẩn chia cho trung bình. Cách này cho phép so sánh trực tiếp mức biến động giữa các tài sản khác nhau mà không bị lệch bởi sự thay đổi giá token. Về cơ bản, chúng tôi đo mức độ dao động và khác biệt của giá token trong khoảng thời gian đó.

- Thay đổi giá trung bình. Biến động phần trăm giá từ đầu đến cuối khoảng thời gian. Chúng tôi dùng chỉ số này để hiểu hiệu suất của token so với thị trường.

Sau khi chạy các chỉ số tương tự với Bitcoin và Ethereum, chúng tôi có kết quả sau:

Hành vi của hai nhóm này rất khác biệt. Các token đã mở khóa phần lớn hành xử gần giống ETH và BTC, nghĩa là chúng cơ bản đi theo xu hướng thị trường. Tuy nhiên, với các token phần lớn vẫn đang khóa, chúng tôi thấy giá giảm đáng kể trong cùng khoảng thời gian, và phương sai cao gấp 2,6 lần so với nhóm đã mở khóa phần lớn. Rõ ràng, các token đã mở khóa phần lớn ổn định hơn nhiều và tăng giá trị nhiều hơn so với các token vẫn đang trong chu kỳ mở khóa. Điều này xác nhận giả thuyết của chúng tôi: một khi phần lớn token được mở khóa, giá trở nên ổn định hơn. Chúng tôi cho rằng điều này xảy ra vì token đã chuyển sang tay cộng đồng và nhà đầu tư có niềm tin dài hạn hơn vào giao thức.

PHÂN BỔ TOKEN

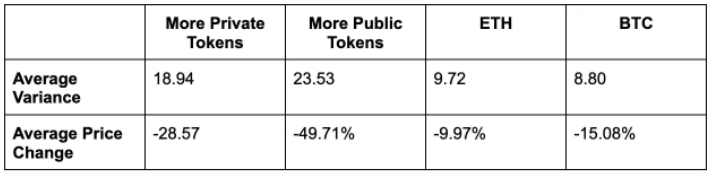

Như thống kê tổng hợp của chúng tôi cho thấy, phân bổ token trung bình là 63% cho công và 37% cho riêng. Tương tự, chúng tôi chia 20 token thành hai nhóm: “phân bổ công nhiều hơn” (8 token) và “phân bổ riêng nhiều hơn” (12 token), sau đó phân tích theo cách tương tự như trên.

Giả thuyết của chúng tôi là các token phân bổ nhiều hơn cho riêng sẽ trải qua biến động lớn hơn, vì có thể xây dựng câu chuyện xung quanh các lần mở khóa riêng lớn, đặc biệt là việc bán tháo từ "nhà đầu tư nội bộ". Sau khi thực hiện phân tích tương tự, chúng tôi rút ra kết luận sau:

Từ 15/1/2023 đến 15/4/2023

Từ 1/10/2022 đến 1/1/2023

Điều thú vị là các token riêng có độ biến động và hiệu suất giá hơi tốt hơn trong cả hai khoảng thời gian. Điều này có thể là vì một số holder token riêng sử dụng dịch vụ giao dịch OTC để mua bán token mà không ảnh hưởng đến giá, trong khi các dịch vụ này thường không có sẵn cho cộng đồng (tức các nhà tham gia nhỏ lẻ). Tuy nhiên, những kết quả này chưa đủ mạnh để đưa ra khuyến nghị vững chắc về phân bổ token. Là một quan điểm chung, chúng tôi luôn ủng hộ phân bổ nhiều hơn cho cộng đồng và tin rằng cộng đồng là yếu tố then chốt cho một giao thức khỏe mạnh và ngành crypto nói rộng hơn.

TỔNG KẾT

Tổng thể, các nghiên cứu mô phỏng của chúng tôi cho thấy kết luận tương tự dữ liệu thực nghiệm. Mở khóa lớn hơn 1% lượng cung lưu hành dẫn đến mối quan hệ âm giữa quy mô mở khóa và giá. Thú vị là, với các lần mở khóa nhỏ, tác động gần như không tồn tại. Chúng tôi cũng thấy rằng các giao thức đã mở khóa phần lớn token hoạt động gần thị trường hơn và vượt trội so với các token đang ở giai đoạn đầu chu kỳ mở khóa. Cuối cùng, các token có tỷ lệ phân bổ riêng cao hơn có độ biến động thấp hơn chút và hiệu suất giá tốt hơn.

Những kết quả này mang lại một số bài học cho người sáng lập dự án.

- Quy tắc 1%: Những người sáng lập muốn giảm biến động giá token nên mở khóa số lượng token ít hơn so với lượng cung lưu hành. Dữ liệu của chúng tôi cho thấy mở khóa dưới 1% nguồn cung không liên quan đến tác động giá, điều này hàm ý nên ưu tiên lịch trình mở khóa theo khối, theo ngày hoặc theo tuần thay vì các sự kiện theo quý hoặc theo năm. Một lợi thế nổi bật khác của việc mở khóa nhỏ, thường xuyên là áp lực bán tiềm tàng được phân bổ đều hơn, thay vì tập trung vào các sự kiện lớn.

- Xem xét lại phân bổ: Chúng tôi quan sát thấy giá giảm rõ rệt nhất trước các lần phân bổ lớn. Trong một số trường hợp, điều này có thể khiến giá giảm 20%, mất tới 2 tháng để phục hồi. Giảm bớt các sự kiện phân bổ lớn có thể giúp loại bỏ các câu chuyện tiêu cực và hành vi giao dịch đòn bẩy không lành mạnh. Người sáng lập nên cân nhắc hậu quả của việc mở khóa một năm lượng token thay vì mặc định thiết kế token theo kiểu phân bổ lớn. Đội ngũ Mỹ có thể cần trì hoãn mở khóa 1 năm để tuân thủ quy định hiện hành. Để đạt được điều này, đội ngũ có thể bắt đầu mở khóa token sau 1 năm, thay vì mở khóa toàn bộ một năm token trong một lần.

- Biến động cao hơn và kìm hãm giá có thể xảy ra trong giai đoạn đầu biểu đồ mở khóa: Những người sáng lập hiểu lý thuyết này sẽ truyền đạt kỳ vọng hiệu quả hơn tới nhà đầu tư và cộng đồng. Ngoài ra, người sáng lập có thể cân nhắc thiết kế biểu đồ mở khóa để nhanh chóng đạt trạng thái "đã mở khóa phần lớn", thay vì kéo dài biểu đồ trong thời gian dài. Tuy nhiên, trong khoảng thời gian dài, do có quá nhiều yếu tố ngoại sinh, không thể xác định một cách có ý nghĩa thời điểm mở khóa token tối ưu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News