Dữ liệu trên chuỗi có thể trở thành "mảnh đất tranh giành" của các ngân hàng thương mại?

Tuyển chọn TechFlowTuyển chọn TechFlow

Dữ liệu trên chuỗi có thể trở thành "mảnh đất tranh giành" của các ngân hàng thương mại?

Dữ liệu trên chuỗi làm thế nào để chuyển từ tư liệu sản xuất thành lực lượng sản xuất?

“Dữ liệu chuỗi có thể trở thành lực lượng sản xuất từ tư liệu sản xuất như thế nào?” Khi các ngành nghề khác nhau không ngừng khám phá dữ liệu – yếu tố sản xuất tiên phong này, một câu hỏi cơ bản hiện ra trước mắt.

Khi nhắc đến dữ liệu chuỗi, do tính trừu tượng và lĩnh vực này hiện vẫn còn khá hàn lâm, ngay cả những cư dân số cũng thường bỏ qua, huống chi là đại chúng.

Việc trích xuất thông tin hữu ích từ mạng blockchain thông qua dữ liệu chuỗi cho phép người dùng có được tầm nhìn sâu sắc phi thường, hiệu quả hơn trong việc nắm bắt lợi ích ngành. Ngoài ra, các tập đoàn công nghệ có tầm nhìn xa không chỉ chạy nước rút trong công nghệ blockchain mà một số doanh nghiệp còn chọn赛道 dữ liệu chuỗi, khai thác tiềm năng vô tận của nó. Những công ty chuyên về dữ liệu chuỗi này không chỉ đạt được định giá cao mà thậm chí đã逆势 tăng trưởng trong môi trường vĩ mô đầy bất định.

Đối với nhiều thắc mắc của công chúng về dữ liệu chuỗi, Viện Nghiên cứu OKG Cloud đã lấy ngân hàng thương mại hải ngoại làm ví dụ để giúp mọi người hiểu rõ dữ liệu chuỗi là gì? Làm cách nào để biến nó từ yếu tố sản xuất thành lực lượng sản xuất? Lý do chọn ngân hàng là vì hoạt động kinh doanh của họ chủ yếu dựa trên thông tin và phân tích dữ liệu, có lợi thế bẩm sinh trong đổi mới phát triển dữ liệu.

1. Khối lượng dữ liệu lớn, dễ dàng tích hợp với dữ liệu chuỗi, có khả năng thúc đẩy sự chuyển hóa từ yếu tố dữ liệu sang lực lượng sản xuất.

2. Mức độ chấp nhận xã hội cao, có thể cung cấp kinh nghiệm tham khảo và mô hình thực tiễn cho các ngành khác.

Việc các ngân hàng toàn cầu khám phá dữ liệu chuỗi và công nghệ phân tán nền tảng có thể truy ngược đến năm 2014 khi thành lập liên minh blockchain toàn cầu R3 (các tổ chức như JPMorgan Chase, Tập đoàn Ping An, Ngân hàng China Merchants, Trung tâm Giao dịch Ngoại hối Trung Quốc từng lần lượt gia nhập).

Nguồn ảnh: Mạng Internet

Gần đây, một số gã khổng lồ ngành tài chính cũng đã gia nhập các tổ chức như Liên minh Doanh nghiệp Ethereum. Từ tối ưu hóa quy trình nội bộ ngân hàng, hợp tác giữa các ngân hàng, đến nay là việc khám phá tài chính phi tập trung (DeFi) giữa các tổ chức, thực tiễn của các ngân hàng thương mại hải ngoại chưa từng dừng lại.

Sự khám phá từ trong ra ngoài của ngành ngân hàng

Trong cuộc khảo sát “Ngành ngân hàng toàn cầu 2022” do KPMG thực hiện, 85% các nhà quản lý ngân hàng được phỏng vấn cho biết ngân hàng của họ sẽ cung cấp ví kỹ thuật số cho khách hàng; một số ngân hàng thương mại hải ngoại cũng đã cung cấp các dịch vụ ngân hàng như lưu ký tài sản số. Dữ liệu chuỗi, với tư cách là yếu tố nền tảng của tài sản số, việc sắp xếp, phân tích, quản trị và sử dụng nó chính là logic nền tảng cho các hoạt động liên quan đến tài sản số của ngân hàng.

Các ngân hàng thương mại ở mỗi quốc gia hành động theo chính sách quản lý khác nhau tại từng khu vực, trọng tâm triển khai các hoạt động liên quan đến dữ liệu chuỗi cũng có sự khác biệt. Dưới đây là một số ví dụ về sự khám phá từ trong ra ngoài của các ngân hàng thương mại hải ngoại:

01 Chuyển đổi số trí tuệ trong quản lý rủi ro tài sản số

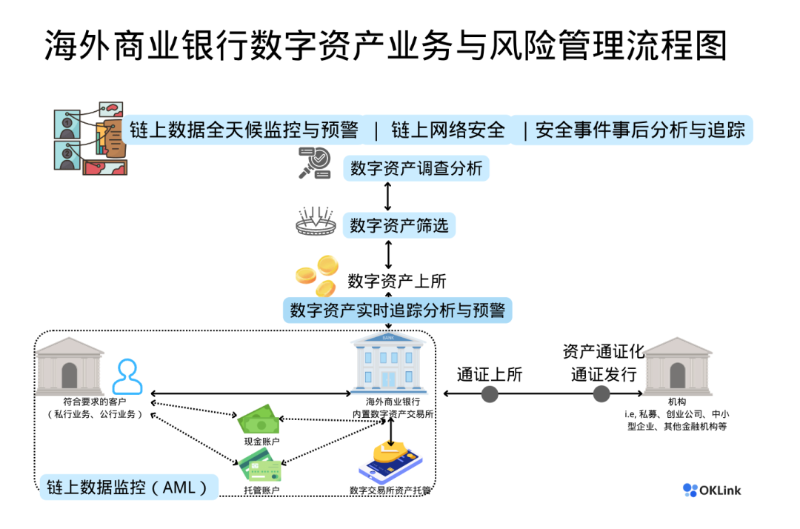

Dữ liệu chuỗi đã trở thành một trong những công cụ chính của ngành ngân hàng hải ngoại trong việc kiểm soát rủi ro liên quan đến tài sản số.

Quản lý rủi ro tài sản số cần chuyển đổi số trí tuệ để theo kịp sự tăng trưởng theo cấp số nhân của dữ liệu chuỗi. Cùng với sự đa dạng hóa loại hình dịch vụ ngân hàng, các ngân hàng hải ngoại ngày càng chú trọng vào nghiên cứu phân tích dữ liệu chuỗi và quy trình quản lý rủi ro, đặc biệt là quản lý trước sự kiện.

Ví dụ như Ngân hàng DBS của Singapore hiện đang cung cấp các dịch vụ giao dịch kỹ thuật số bao gồm giao dịch giữa bốn loại tiền pháp định và sáu loại tài sản số tương đối trưởng thành, dịch vụ STO và dịch vụ lưu ký tài sản số. Về quy trình quản lý rủi ro tài chính tài sản số, việc xác định tài sản số nào có thể niêm yết trên nền tảng giao dịch nội bộ của ngân hàng và theo dõi rủi ro sau đó đều cần các chuyên gia an toàn dữ liệu chuỗi giàu kinh nghiệm giải mã dữ liệu chuỗi, cung cấp giám sát kỹ thuật chuyên nghiệp cho ngân hàng thương mại.

Cũng tại Singapore, trong Hội nghị Toàn cầu Thương gia Dữ liệu 2022 do Sở Giao dịch Dữ liệu Thượng Hải tổ chức gần đây, một bài phát biểu về công nghệ Web3 và giao dịch dữ liệu cũng đề cập đến dữ liệu chuỗi và chia sẻ các ứng dụng hiện tại trong lĩnh vực dữ liệu chuỗi toàn cầu.

Là doanh nghiệp thương mại dữ liệu blockchain tại Sở Giao dịch Dữ liệu Thượng Hải, OKG Cloud đã chia sẻ tại hội nghị về chuyển đổi số trí tuệ trong quản lý rủi ro tài sản số, xây dựng hệ thống cảm nhận tình hình an ninh —— bộ não thông minh của hệ thống phòng thủ an ninh chủ động, đòi hỏi không chỉ sự kết hợp giữa công nghệ dữ liệu lớn và trí tuệ nhân tạo mà còn cần kinh nghiệm dày dặn của đội ngũ chuyên gia. Tại hiện trường, chúng tôi cũng kêu gọi toàn cầu: thành lập "Liên minh Dữ liệu Web3 Toàn cầu".

Nguồn ảnh: Hội nghị Toàn cầu Thương gia Dữ liệu 2022

Hiện tại, chúng tôi đã thực hiện được việc phát hiện, theo dõi phân tích và xử lý phản hồi tức thì các giao dịch rủi ro từ địa chỉ đáng ngờ trên nhiều chuỗi và nhiều kịch bản.

Nguồn ảnh: Viện Nghiên cứu OKG Cloud

02 "DeFi" đang tiến vào các tổ chức cấp quốc gia

Ngoài việc tối ưu hóa quy trình nội bộ và bổ sung các dịch vụ mới xung quanh tài sản số, tài chính phi tập trung (DeFi) cũng đã trở thành một trong những hướng đi quan trọng mà một số quốc gia và tổ chức hải ngoại tích cực khám phá nhằm phát triển tài chính mới cho tài sản số, đây là các dịch vụ tài chính được thực hiện thông qua hợp đồng thông minh trên blockchain. Các ứng dụng hiện tại do bản chất nguồn mở và không cần giấy phép nên không phù hợp với các tổ chức tài chính chính thống, tuy nhiên, các ứng dụng DeFi đang từng bước tiếp cận các tổ chức chính thống thông qua khái niệm được kỳ vọng cao là “DeFi thể chế”.

Theo thông báo từ Cơ quan Quản lý Tiền tệ Singapore (MAS), ngày 2 tháng 11, JPMorgan Chase, Ngân hàng DBS và Công ty SBI Digital Asset Holdings đã sử dụng giao thức phi tập trung Aave trên Polygon để hoàn tất giao dịch ngoại hối và trái phiếu chính phủ trên mạng Ethereum. Trong thử nghiệm, các ngân hàng đã đổi phiên bản tài sản số của trái phiếu chính phủ Singapore sang trái phiếu chính phủ Nhật Bản, đồng yên sang đô la Singapore. MAS gọi đây là ví dụ thực tế đầu tiên về giao thức DeFi cấp độ tổ chức.

Nguồn ảnh: Mạng Internet

Mọi hành vi thực thi hợp đồng thông minh ứng dụng DeFi đều diễn ra trên chuỗi, mỗi giao dịch được thể hiện qua dữ liệu chuỗi, hợp đồng thông minh quy định chế độ giao dịch.

Có thể nói rằng, dữ liệu chuỗi chính là phương tiện mang giá trị. Dữ liệu phi tập trung không đồng nghĩa với không kiểm duyệt và không cần giấy phép. Thông qua việc theo dõi, phân tích và quản trị dữ liệu chuỗi theo giao thức có cấp phép, có thể thúc đẩy các tổ chức cấp quốc gia đón nhận các ứng dụng tài chính mới.

Dưới sự hỗ trợ của các quy định đảm bảo trật tự tài chính, việc giao dịch xuyên loại tiền tệ của tài sản được mã hóa thông qua ứng dụng DeFi có thể thực hiện giao dịch, thanh toán và bù trừ tức thì giữa các bên tham gia trực tiếp. Điều này tiết kiệm chi phí thực hiện giao dịch thông qua trung gian thanh toán và bù trừ, cũng như chi phí quản lý mối quan hệ đối tác hai bên cần thiết trong thị trường giao dịch phi tập trung (OTC) hiện nay.

Nguồn ảnh: Oliver Wyman Forum, DBS, Onyx by J.P. Morgan, SBI Digital Asset Holdings

03 Thử nghiệm kỹ thuật số mới "Thông phiếu hóa tài sản"

Khái niệm chuyển đổi quyền sở hữu bất kỳ tài sản nào thành tài sản kỹ thuật số trên blockchain và phát hành cho công chúng không còn xa lạ. Một báo cáo của Boston Consulting Group tháng 9 cho thấy, quy mô tài sản hữu hình và vô hình được thông phiếu hóa giữa năm 2022 và 2030 dự kiến sẽ chiếm khoảng 10% GDP toàn cầu.

Do đặc điểm dữ liệu chuỗi công khai - bất kỳ ai có quyền truy cập đều có thể xem dữ liệu chuỗi, điều này có nghĩa là tình hình tài chính hoặc giá trị tương ứng của công ty hay tài sản đều minh bạch, rõ ràng.

Khi token được giao dịch và luân chuyển, giá trị của tài sản đó cũng được thể hiện qua sự biến động giá token. Do đó, toàn bộ quá trình có thể đạt được định giá hiệu quả hơn thông qua dữ liệu chuỗi. Ví dụ, một công ty fintech vừa ở Indonesia tên Ball đã huy động được hơn 100.000 USD trong vài giờ bằng cách phát hành trái phiếu thông phiếu hóa, thay thế các kênh truyền thống như ngân hàng và VC, trong khi tình hình tài chính của Ball có thể tra cứu được qua dữ liệu chuỗi, các thay đổi rủi ro tín dụng then chốt ảnh hưởng đến định giá trái phiếu cũng có thể được biết ngay lập tức thông qua phân tích dữ liệu chuỗi.

Hiện tại, các cơ quan quản lý tại Hồng Kông, Singapore và Nhật Bản đã ban hành một số hướng dẫn về chứng khoán thông phiếu hóa. Cơ quan Quản lý Tiền tệ Singapore (MAS) đã công bố Kế hoạch Guardian vào tháng 5 năm 2022. Ngân hàng DBS đã phát hành trái phiếu trị giá 15 triệu đô la Singapore (11,14 triệu USD) dưới dạng “chứng khoán thông phiếu” vào tháng 5 năm 2022. Trong Tuần lễ Fintech Hồng Kông 2022, Tổng giám đốc Cục Quản lý Tiền tệ Hồng Kông (HKMA) Yu Weiwen cũng cho biết HKMA đang chuẩn bị phát hành trái phiếu xanh thông phiếu hóa, mục tiêu ra mắt lô trái phiếu xanh thông phiếu hóa đầu tiên trong năm nay, trở thành chính phủ đầu tiên trên thế giới phát hành trái phiếu xanh chính phủ thông phiếu hóa.

Nguồn ảnh: Hiện trường Tuần lễ Fintech Hồng Kông

Làm sống dậy dữ liệu chuỗi, giải phóng sức sản xuất của nó

Trong quá trình khám phá tài sản số của ngành ngân hàng, không khó để nhận thấy công nghệ có tính phổ biến, nhưng nhu cầu đối với các nghiệp vụ khác nhau là khác biệt, và các tiêu chuẩn ngành về quản lý và kiểm soát rủi ro cũng không ngừng phát triển và trưởng thành. Làm thế nào để trong bối cảnh thay đổi giải phóng sức sản xuất của dữ liệu chuỗi – yếu tố sản xuất mới này, là điều cần chúng ta mang tư duy chiến lược để khám phá lâu dài.

“Tìm ra logic nền tảng của nghiệp vụ, dùng ngôn ngữ chung —— dữ liệu chuỗi để phá vỡ rào cản giữa tính phổ biến của công nghệ và tính cá biệt của nhu cầu, và làm sống dậy dữ liệu chuỗi, đó mới là giá trị cốt lõi của nó.” Nick Xiao, Giám đốc Sản phẩm của OKG Cloud – chuyên gia dữ liệu lớn blockchain toàn cầu, đã đưa ra câu trả lời khi cung cấp giải pháp kỹ thuật dữ liệu chuỗi, báo cáo thẩm định tài sản số và kế hoạch hợp tác cảm nhận tình hình an ninh cho các ngân hàng thương mại hải ngoại.

Từ việc truy cập nút toàn phần dữ liệu chuỗi của trình duyệt khối và thu thập dữ liệu, xây dựng nên một Google của thế giới chuỗi, đến phân tích hành vi giao dịch dữ liệu chuỗi, thông qua công nghệ dữ liệu lớn và kinh nghiệm chuyên gia gần một thập kỷ để phác họa chân dung hành vi người dùng trong thế giới chuỗi, cùng với việc phân tích dữ liệu chuỗi đối với hành vi giao dịch bất thường, từ đó xây dựng cơ sở dữ liệu toàn cầu các địa chỉ xám, đen trong ngành, cuối cùng OKG Cloud tạo thành ma trận sản phẩm toàn chuỗi dữ liệu chuỗi. Dù trông có vẻ phức tạp và đầy thách thức, nhưng theo lời giải thích của Nick Xiao, việc cần làm rốt cuộc chỉ là một điều: nhìn rõ logic nền tảng của nghiệp vụ, tìm ra yếu tố chung, và làm sống dậy yếu tố chung này theo nhu cầu cá biệt, hình thành giá trị cốt lõi thực sự.

Tương lai, chúng tôi nhận thấy các ngân hàng thương mại hải ngoại ngoài việc không ngừng thử nghiệm và khám phá ba hướng nghiệp vụ mới nêu trên (số trí tuệ, DeFi, thông phiếu hóa tài sản), còn sẽ thực hiện quy mô lớn trên ba hướng nghiệp vụ chính hiện có là thanh toán, cầm cố vay mượn và môi giới lớn, đồng thời đạt được sự tăng trưởng bùng nổ của dữ liệu chuỗi. Ngày càng nhiều nhà đầu tư tham gia kinh tế số, sử dụng dữ liệu chuỗi để nâng cao khả năng phục vụ của ngân hàng đối với tài sản số sẽ trở thành nền tảng không thể thiếu trong ngành ngân hàng tương lai.

Chưa kết thúc, từ hàn lâm tiến ra chủ lưu

“Ngành còn nhiều nơi cần không ngừng cải tiến và đón nhận quản lý, đạt tới mức chính phủ có thể yên tâm tham gia, đây sẽ là động lực quan trọng cho sự tuân thủ ngành. Tương lai, nếu ngành tài sản số thông qua cơ chế khuyến khích hoàn thiện, chính phủ tham gia quản trị tự động hóa, có thể quần chúng phổ thông bắt đầu sở hữu tài sản số, tạo ra khối lượng giao dịch quy mô lớn.” Phó giáo sư tài chính Đại học Columbia Agostino Capponi cũng từng bày tỏ rằng khi quản lý trong tương lai không ngừng hoàn thiện, có thể tạo ra lượng giao dịch lớn.

Để đảm bảo sự phát triển lành mạnh lâu dài của tài sản số tại các ngân hàng thương mại hải ngoại, ngành ngân hàng cần kết hợp giám sát kỹ thuật với giám sát nghiệp vụ tài chính nhằm đối phó với những thách thức mới do tài sản số mang lại. Mặc dù các ngân hàng thương mại hải ngoại hiện nay thường đã xây dựng chương trình tuân thủ AML, KYC và BSA trưởng thành, nhưng để nhận diện và tối ưu hóa những khác biệt và khoảng trống chính do bản chất tài sản số gây ra trong khuôn khổ hiện tại, họ vẫn cần xem xét lại tính linh hoạt của công nghệ và vận hành dữ liệu chuỗi nội bộ, cũng như việc có đối tác đáng tin cậy cung cấp dịch vụ chuyên gia liên quan đến dữ liệu chuỗi hay không. Ngoài ra, các nhà xây dựng tiêu chuẩn đang bắt tay áp dụng các phương pháp chứng thực và kiểm toán bên thứ ba hiện có vào mô hình kinh doanh tài sản mã hóa. Ví dụ, các thủ tục kiểm toán dành cho các ngân hàng thương mại hải ngoại phục vụ khách hàng tài sản mã hóa – xác minh quyền sở hữu và quyền kiểm soát tài sản, cần tính đến rủi ro tài sản mã hóa và dùng dữ liệu chuỗi để đạt được mục tiêu này.

Câu chuyện giữa ngành ngân hàng và dữ liệu chuỗi vẫn chưa kết thúc, dữ liệu chuỗi là sự mở rộng chiều kích yếu tố dữ liệu, mang lại kiến trúc dữ liệu và cơ sở dữ liệu an toàn hơn, đồng thời phát sinh các quy trình tổ chức và kiến trúc nội bộ hiệu quả hơn. Mô hình kinh doanh bên ngoài giữa các nút tổ chức cũng sẽ sinh ra mô hình kinh doanh mới do sự mở rộng yếu tố dữ liệu và sự hình thành thị trường dữ liệu chuỗi, ví dụ như ứng dụng tài chính phi tập trung cho tổ chức.

Trong lĩnh vực tuân thủ tài sản số, hiện tại các ngân hàng thương mại hải ngoại có thể áp dụng các nhà cung cấp dịch vụ dữ liệu chuỗi chuyên nghiệp trong giám sát và quản lý rủi ro tài sản số, hoặc học hỏi kinh nghiệm tự phát triển từ các công ty dữ liệu chuỗi dẫn đầu ngành như OKG Cloud, tích hợp công nghệ dữ liệu lớn và trí tuệ nhân tạo, thực sự hiện thực hóa việc phổ cập và thương mại hóa dữ liệu chuỗi.

Làn sóng Cách mạng Công nghiệp lần thứ tư với dấu hiệu số hóa, mạng hóa, trí tuệ hóa đã thúc đẩy sự phát triển của các công nghệ thông tin hiện đại như trí tuệ nhân tạo, công nghệ blockchain, đồng thời thúc đẩy sự biến đổi thị trường yếu tố dữ liệu. Tại các quốc gia và khu vực tuân thủ tài sản số, dữ liệu chuỗi – yếu tố sản xuất mới của thị trường dữ liệu có tiềm năng tích hợp hữu cơ với ngành ngân hàng, từ hàn lâm tiến ra chủ lưu trong một kết cục mở.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News