Bảng xếp hạng doanh thu của các "công ty" Web3, giá trị được thu thập từ đâu?

Tuyển chọn TechFlowTuyển chọn TechFlow

Bảng xếp hạng doanh thu của các "công ty" Web3, giá trị được thu thập từ đâu?

Không ngần ngại đào sâu doanh thu trên chuỗi.

Tác giả: Đội ngũ Nghiên cứu FM

TÓM TẮT KẾT LUẬN:

(1) Tổng doanh thu: Mô hình kinh doanh Web3 đã phát triển mạnh mẽ, trong đó mô hình "bán không gian khối" vẫn là mạnh nhất, tiếp theo là các sàn giao dịch NFT, DeFi, GameFi và cơ sở hạ tầng.

(2) Doanh thu giao thức: Phần lớn doanh thu vẫn đến từ doanh thu cung cấp (Supply-side Revenue) được tạo ra bởi các bên như Nhà cung cấp thanh khoản (Liquidity Providers) và Người cho vay (Lenders). Lợi nhuận thực sự thuộc về giao thức (Protocol Revenue) vẫn còn rất ít, và phần chảy vào tay người nắm giữ token (Token Holders) còn ít hơn nữa. Mặc dù người dùng được hưởng lợi tức từ việc stake và quyền quản trị, nhưng lợi ích kinh tế cốt lõi hiện tại vẫn chưa được đảm bảo.

(3) Doanh thu giao thức tồn tại kẽ hở kiểm toán, gây rủi ro cho người nắm giữ token: Các khoản dự phòng rủi ro trong Protocol Revenue chưa được thể hiện rõ ràng, dữ liệu doanh thu giao thức thường bị nhầm lẫn với dữ liệu bán token, thậm chí một số giao thức che giấu nguy cơ "Rug Pull".

1. Tổng quan về doanh thu của các công ty Web3

1.1 Những công ty (giao thức) Web3 nào có doanh thu cao nhất?

Doanh thu gần như là một trong những chỉ số quan trọng nhất đối với mọi công ty. Vậy thực tế các công ty Web3 có đang tạo ra doanh thu hay không? Hiện nay, dữ liệu đáng tin cậy nhất trên thị trường đến từ Token Terminal, ngoài ra theo Block, Messari và Web3 Index cũng cung cấp một phần dữ liệu. Tiếc rằng hiện chưa có đơn vị nào thống kê đầy đủ toàn bộ thị trường; chúng tôi kết hợp dữ liệu từ bốn nguồn này để phân tích và đưa ra báo cáo độc quyền. Do một số dữ liệu chuỗi bị thiếu, một vài thông tin có thể có sai lệch, chúng tôi sẽ liên tục cải thiện trong tương lai.

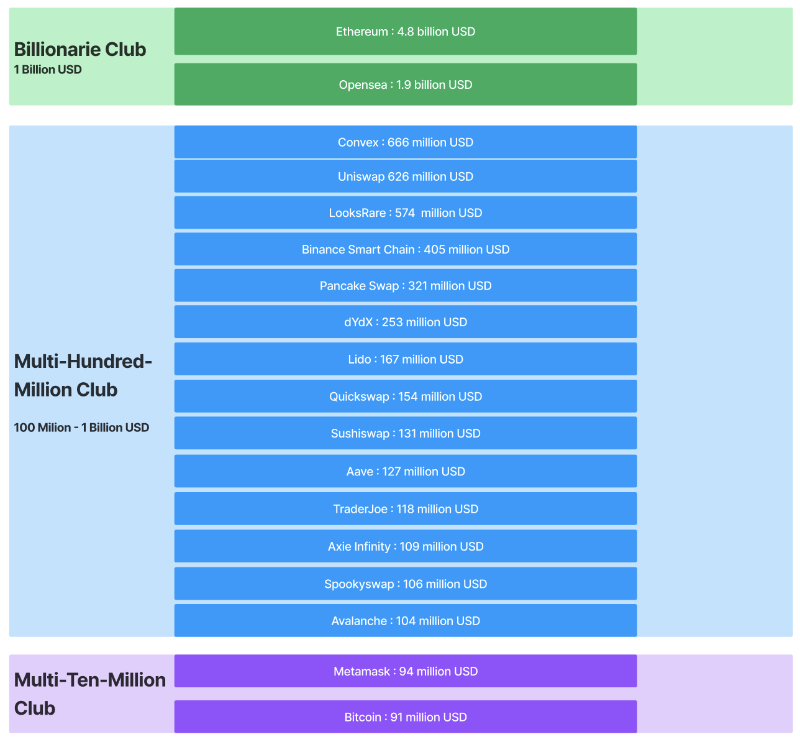

(Hình 1) Bảng xếp hạng 17 giao thức có tổng doanh thu cao nhất trong 180 ngày gần đây

Vì doanh thu Web3 phụ thuộc vào biến động thị trường, chúng tôi chỉ tính tổng doanh thu trong 180 ngày (không nhân đôi theo năm) thay vì theo năm tuyến tính. 17 công ty (giao thức) hàng đầu đã tạo ra tổng cộng hơn 10 tỷ USD doanh thu.

● Nhóm thứ nhất: Ethereum và Opensea. Tổng doanh thu nửa năm của Ethereum đạt 4,6 tỷ USD, dẫn đầu bảng một cách vượt trội; tổng doanh thu nửa năm của Opensea khoảng 1,8 tỷ USD, cũng là một "con bò sữa tiền mặt" đáng kinh ngạc;

● Nhóm thứ hai: Chủ yếu là các giao thức DeFi, trong đó Convex và Uniswap có doanh thu cao nhất, mỗi giao thức đạt khoảng 600 triệu USD doanh thu nửa năm.

● Nhóm thứ ba: Tiêu biểu nhất là ông vua công cụ – Metamask, với tổng doanh thu nửa năm đạt 81 triệu USD.

1.2 Mô hình kinh doanh quyết định trần doanh thu?

Chúng tôi đã phân tích cấu thành doanh thu nói trên để xem ảnh hưởng của mô hình kinh doanh đến đâu.

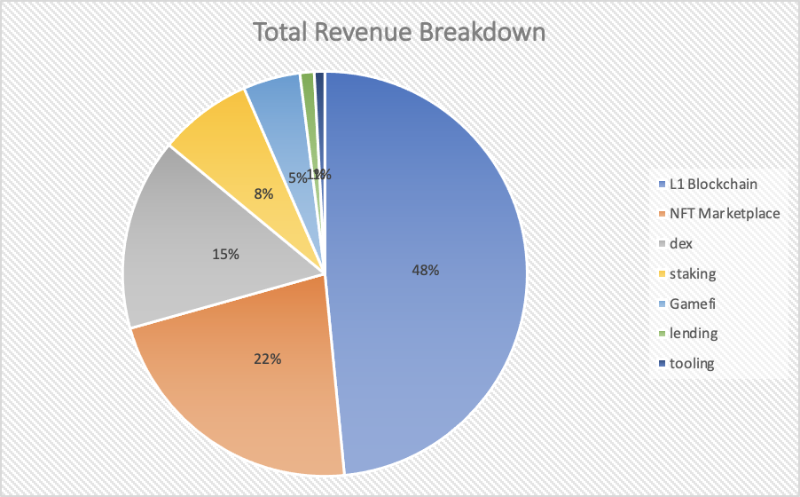

(Hình 2) Tỷ lệ ngành nghề của 18 giao thức có tổng doanh thu cao nhất trong 180 ngày gần đây (Nguồn: Token Terminal, tổng hợp bởi FutureMoney Research Q2/2022)

Có thể thấy:

● Thu nhập từ Layer1 chiếm gần một nửa tổng doanh thu, mô hình kinh doanh của họ là “bán không gian khối”;

● Doanh thu từ sàn giao dịch NFT chiếm 22%, mô hình kinh doanh là hoa hồng bản quyền;

● Doanh thu Dex trong DeFi chiếm 15%, mô hình kinh doanh là phí giao dịch và thu nhập làm thị trường thanh khoản;

● Doanh thu loại Staking trong DeFi chiếm 8%, mô hình kinh doanh là carry hoặc chênh lệch lãi suất trong quản lý tài sản;

● GameFi chiếm 5%, mô hình kinh doanh là hoa hồng bản quyền, phí chuyển khoản, bán NFT, v.v.;

● Doanh thu Lending trong DeFi chiếm khoảng 1%, mô hình kinh doanh là chênh lệch lãi suất;

● Doanh thu Tooling chiếm khoảng 1%, mô hình kinh doanh là phí dịch vụ;

Không khó để nhận ra rằng máy in tiền mạnh nhất là Ethereum, với mô hình kinh doanh “bán không gian khối”. Doanh thu của nó vượt xa tất cả các dự án khác. Tương tự, trong các blockchain L1, sự phân hóa doanh thu cực kỳ rõ rệt.

Tiếp theo, các “sàn giao dịch NFT” là nhóm có khả năng tạo doanh thu mạnh. Ngoài việc NFT vốn đang bùng nổ, mức hoa hồng bản quyền mà các nền tảng thu rất cao (2-2,5%) — ta có thể so sánh, thường thì một Dex (ví dụ TraderJoe) chỉ thu khoảng 0,05%.

2. So sánh doanh thu giao thức

2.1 Giá trị nội tại của giao thức: Protocol Revenue

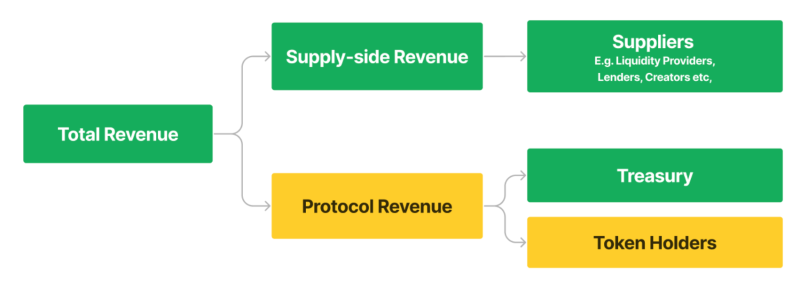

Nói chung, doanh thu của giao thức Web3 gồm hai phần: Doanh thu cung cấp (Supply-side Revenue) và Doanh thu giao thức (Protocol Revenue), trong đó phần Protocol Revenue được phân bổ cho Treasury và người nắm giữ token (xem hình dưới).

(Hình 3) Phân phối tổng doanh thu giao thức Web3 (tổng hợp bởi FutureMoney Research)

Giải thích hình này:

Tổng doanh thu = Supply-side Revenue + Protocol Revenue

● Supply-side Revenue: Là doanh thu do các nhà cung cấp (Suppliers - bên cung ứng vốn) tạo ra, ví dụ như tất cả các nhà cung cấp thanh khoản trong DeFi, tất cả người đi vay trong hoạt động cho vay, tất cả nhà đầu tư trong staking,... Họ nhận được lợi nhuận sau khi trừ vốn gốc. Giá trị này do chính các nhà cung cấp tạo ra, nên doanh thu cũng thuộc về họ.

● Protocol Revenue: Là phần doanh thu thuộc về chính giao thức sau khi cung cấp dịch vụ, phần này thường được phân bổ cho Treasury, phần còn lại dành cho người nắm giữ token.

Theo thống kê của chúng tôi, trong 17 công ty/sản phẩm/giao thức có doanh thu cao nhất, tỷ lệ Protocol Revenue của đa số cực kỳ thấp.

● Các dự án DeFi có Supply-side Revenue chiếm trên **90%** Tổng doanh thu. Có trường hợp đặc biệt như Uniswap, mặc dù tổng khối lượng giao dịch tích lũy đạt 1 nghìn tỷ USD, tổng doanh thu lên tới 600 triệu USD (trong nửa năm), nhưng lại không có bất kỳ Protocol Revenue nào.

● Các dự án tập trung như Opensea, Metamask,... do không có Tokenomics, nên Protocol Revenue tạm thời đại diện cho giá trị thuộc về công ty.

2.2 Các công ty (giao thức) đứng đầu về Protocol Revenue: Khả năng sinh lời nội tại

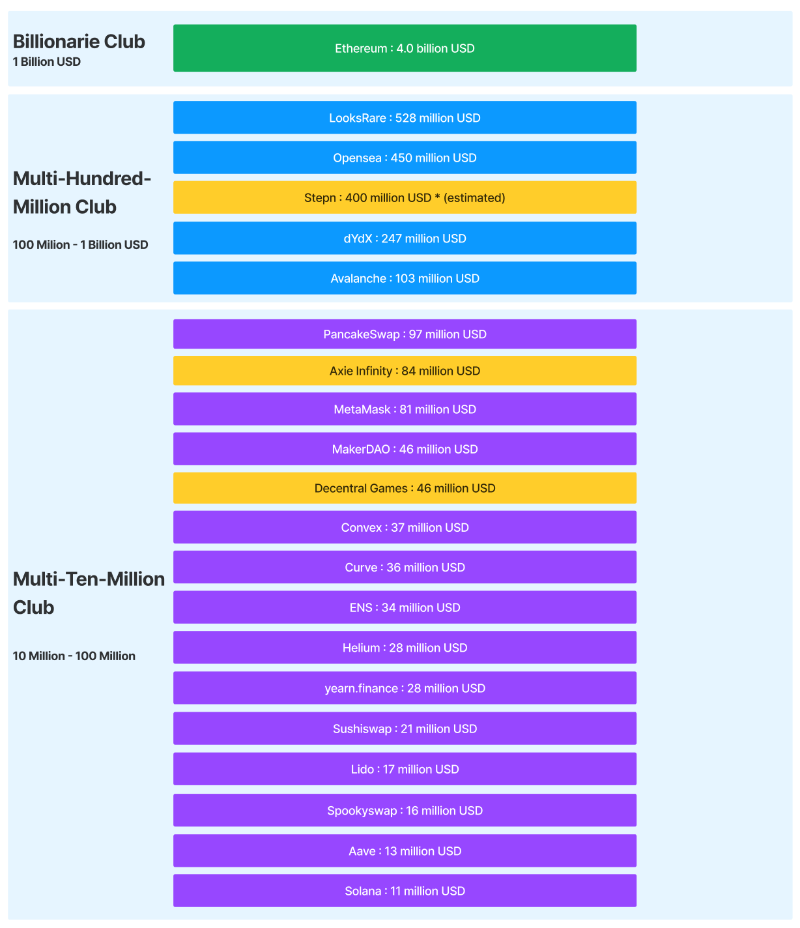

(Hình 4) Bảng xếp hạng các công ty (giao thức) có Protocol Revenue vượt 10 triệu USD trong 180 ngày gần đây (Nguồn: Token Terminal, the Block, tổng hợp bởi FutureMoney Research)

Ta có thể thấy rằng nếu dùng Protocol Revenue để đo lường khả năng sinh lời của giao thức, bảng xếp hạng hoàn toàn khác biệt so với xếp hạng theo Tổng doanh thu. Trong bảng này, tỷ lệ DeFi giảm mạnh, trong khi các L1, sàn NFT và dự án GameFi vẫn giữ nguyên.

Ghi chú: Một số dự án trong danh sách được đánh dấu vàng

● Stepn chưa được các trang web chính thống ghi nhận, nhưng thực tế có doanh thu lớn, chúng tôi đã ước tính dựa trên thông tin công khai

● Doanh thu Axie Infinity dao động quá lớn, hiện đã giảm xuống dưới 10% so với đỉnh

● Decentral Games chỉ được Token Terminal ghi nhận, các trang khác không có, có thể dữ liệu không chính xác

Do đó, hãy nghiêm ngặt hơn, không tính đến Quyền quản trị (Governance Rights), tiếp tục tìm hiểu xem trong số các giao thức trên, giao thức nào thực sự trả giá trị cho token.

2.3 Có bao nhiêu phần Protocol Revenue chảy về Token Revenue?

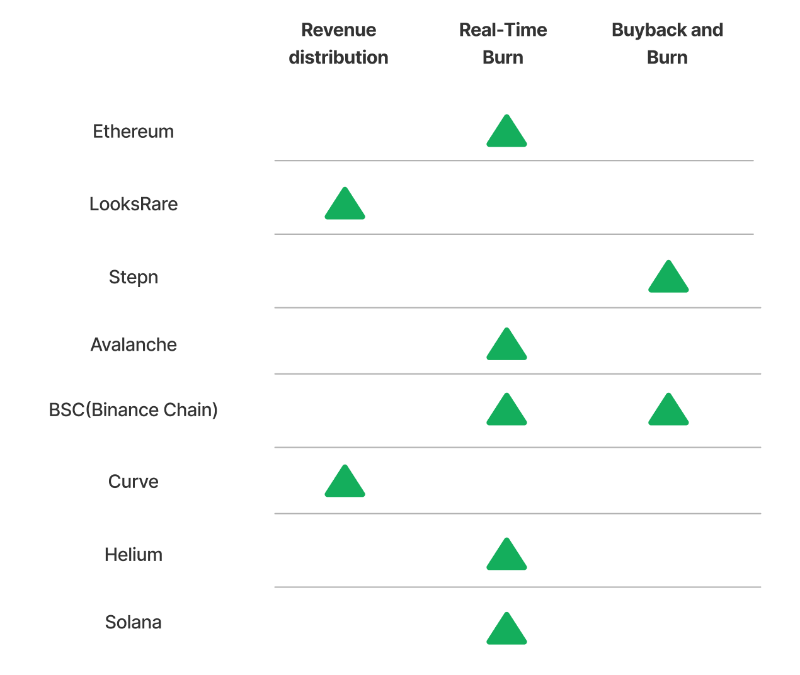

(Hình 5) Hình chế về UNI (tổng hợp bởi FutureMoney Research)

Protocol Revenue có thể truyền giá trị cho người nắm giữ token qua ba cách:

1. Phân phối trực tiếp (Revenue Distribution): Trực tiếp chia tiền, tuy nhiên do vấn đề pháp lý nên khá hiếm gặp

2. Đốt ngay lập tức (Real-Time Burn): Phổ biến ở các blockchain L1, được thực hiện tự động trong hợp đồng

3. Mua lại và đốt (Buyback and Burn): Tập trung hóa hơn, do đội ngũ dự án chủ động mua lại và đốt

Trong số các giao thức có Protocol Revenue nêu trên, chúng tôi đã điều chỉnh (xin lưu ý: chúng tôi thêm BSC, vì tài liệu của họ tiết lộ chi tiết kế hoạch đốt ngay và mua lại, dù không được Token Terminal ghi nhận), tổng cộng tìm thấy 8 giao thức đáp ứng điều kiện “token có thể thu nhận giá trị từ doanh thu”.

(Hình 6) Các giao thức có chia sẻ lợi nhuận hoặc mua lại (tổng hợp bởi FutureMoney Research)

Xét theo loại hình, cách phổ biến nhất là Real-time-burn; trong đó, Ethereum là giao thức đốt mạnh nhất, đã đốt gần 2,38 triệu ETH; tiếp theo là BSC, đã mua lại và đốt tổng cộng 37 triệu BSC. Ngoài 8 giao thức này, 12 giao thức còn lại trong top 20 Protocol Revenue đều không hoàn trả giá trị cho người nắm giữ token.

Không chỉ vậy, Protocol Revenue còn tồn tại một số lỗi kiểm toán phổ biến, nếu không cảnh giác, có thể làm sai lệch đánh giá giá trị giao thức.

3. Những lỗi kiểm toán phổ biến trong doanh thu giao thức: Quan điểm của chúng tôi

3.1 Một số doanh thu không thực hiện trích lập rủi ro

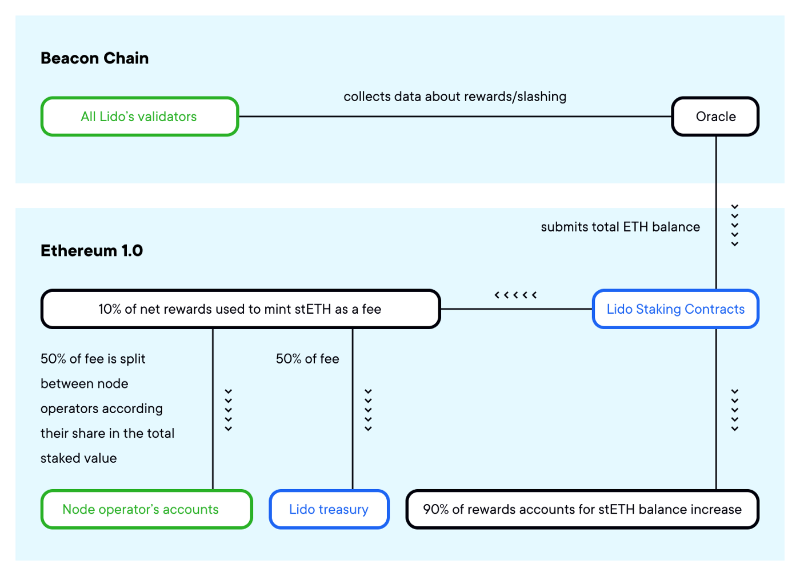

Nhiều nền tảng Staking để thu hút người dùng, thường quảng bá chức năng cốt lõi là mang lại “lợi suất cao” hoặc “tính thanh khoản cao”. Chúng ta cần hiểu rằng sức cạnh tranh cốt lõi của mô hình này không phải công nghệ, mà là kỹ thuật sử dụng đòn bẩy tài chính.

Lấy ví dụ Lido, người dùng thông thường khi stake Ethereum thường phải khóa vốn trong thời gian dài, nhưng nếu stake trên Lido, họ sẽ nhận được stETH và có thể rút ngay lập tức, đồng thời vẫn hưởng lợi tức stake. Chi phí của giao thức Lido là phát hành stETH tương đương 1:1 với ETH đang stake, còn doanh thu là lấy 10% chênh lệch từ lợi tức stake ETH của người dùng.

(Hình 7) Mô hình giao thức Lido (nguồn: Lido, tổng hợp bởi FutureMoney Research)

Tất nhiên, không có bữa ăn nào miễn phí. Lido nắm giữ lượng lớn ETH bị khóa, nhưng lại phát hành stETH có tính thanh khoản cao và cam kết đổi 1:1, do đó cần chuẩn bị lượng lớn vốn để ứng phó rủi ro rút stETH. Thông thường, các mô hình này hoạt động tốt trong chu kỳ mở rộng tín dụng, nhưng lợi nhuận sẽ suy giảm và đối mặt rủi ro lớn trong chu kỳ thu hẹp tín dụng. Dù Lido có doanh thu 16,6 triệu USD (trong 180 ngày), nhưng nếu rủi ro bùng phát, phần doanh thu này sẽ giảm mạnh. Và mục tiêu bảo vệ hàng đầu của giao thức chắc chắn là người nắm giữ stETH, chứ không phải người nắm giữ token LDO.

3.2 Một số doanh thu thực chất là bán token, rất bất ổn định

Theo định nghĩa của Web3 Index, doanh thu có thể chia thành nội bộ và bên ngoài, chúng tôi mở rộng thành:

● Doanh thu bên ngoài (Explicit Revenue): Người dùng trả tiền để sử dụng dịch vụ, mang tính tiện ích;

● Doanh thu nội bộ (Implicit Revenue): Người dùng trả tiền để nhận được token giao thức, mang tính đầu cơ,套利.

Phần Implicit Revenue này thường thấy ở các mô hình x-to-earn và cơ sở hạ tầng Web3. Nó giống với Supply-side Revenue trong DeFi, nhưng gần với việc bán token hơn. Người tham gia dùng ETH hoặc SOL... để "đóng góp doanh thu", đổi lấy token nhằm bán ra kiếm lời trong tương lai.

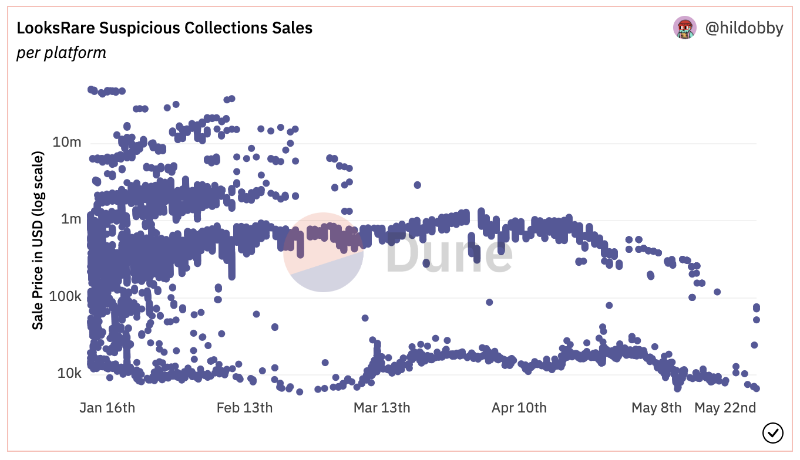

(Hình 8) Thống kê giao dịch đáng ngờ của LooksRare (nguồn: hildobby, tổng hợp bởi FutureMoney Research)

Lấy ví dụ LooksRare, các trader rửa khối lượng (Washtraders) là nhóm tạo ra Internal Revenue lớn nhất cho nền tảng. Họ trả phí giao dịch lớn bằng ETH để nhận LOOKS rồi bán ra, kiếm lời liên tục qua các giao dịch套利 này. Đây thực chất giống một dạng doanh thu huy động vốn từ việc bán token, chứ không phải doanh thu từ hoạt động kinh doanh.

Hơn nữa, dù LooksRare phân phối Protocol Revenue cho người stake token LOOKS, nhưng toàn bộ phần doanh thu ETH này tự động được bán thành LOOKS và trả cho người stake bằng LOOKS. Điều này cũng tương tự một đợt bán token ngầm định.

Cuối cùng, trong hệ sinh thái này, LooksRare tạo ra lợi nhuận đáng kinh ngạc (580 triệu USD trong 180 ngày), nhưng các bên tham gia khác — dù là Washtrader hay người nắm giữ token — cuối cùng đều mất ETH và nhận về một đống token LOOKS. Vậy ai mới là người thu nhận giá trị? Là Treasury hay người nắm giữ LOOKS?

3.3 Một số doanh thu không bao giờ được công bố, ví dụ như lợi nhuận từ việc phát hành thêm trong hệ thống hai token

Trong GameFi 2.0, có nhiều mô hình hai token:

● Governance Token: Thưởng cho VC/nhà đầu tư, có giới hạn phát hành và kèm cơ chế mua lại - đốt;

● Utility Token: Thưởng cho game thủ, không giới hạn phát hành, không mua lại, nhằm duy trì sự ổn định của hệ kinh tế trò chơi, không ảnh hưởng đến nhà đầu tư. Thiết kế này về ý đồ là tốt, nhưng nếu vận hành sai lệch, có thể khiến dự án rút cạn giá trị toàn bộ hệ sinh thái.

(Hình 9) SLP giảm giá mạnh (nguồn: hildobby, tổng hợp bởi FutureMoney Research)

Các nhà phân tích chuỗi dễ mắc sai lầm: khi chúng ta hào hứng trước dữ liệu "vào-ra" ngày càng tăng trong trò chơi, thực tế Utility Token đang được phát hành liên tục. Đội ngũ dự án có thể dùng nhiều địa chỉ để giao dịch lại phần Utility Token này, thu lợi khổng lồ mà không tiết lộ với cộng đồng. Bởi theo whitepaper, họ chỉ cần công bố quy tắc phát hành Governance Token.

Dù Governance Token đang giảm phát và tích lũy giá trị, nhưng việc phát hành thêm Utility Token giúp đội ngũ dự án rút dần giá trị khỏi hệ sinh thái trò chơi, giống như một đợt rug pull toàn bộ dự án, gây bất lợi cho nhà đầu tư. Hiện tại, chúng tôi chưa có dữ liệu chứng minh phần doanh thu tiềm năng này, chỉ là suy đoán.

Tính đến năm 2022, ta có thể thấy các công ty Web3 đã sở hữu mô hình kinh doanh và khả năng tạo ra doanh thu khổng lồ.

Việc tìm ra cách phân phối doanh thu sao cho có giá trị hơn với cộng đồng, thậm chí với xã hội, là một nhiệm vụ khó khăn. Một số giao thức giữ doanh thu cho riêng mình, một số để lại treasury chờ đợi, một số chọn hoàn trả doanh thu cho cộng đồng. Tất nhiên, cũng có dự án né tránh công bố, dùng đủ cách che giấu lợi ích thu được trong khi để người nắm giữ token gánh rủi ro lớn.

Chúng tôi mong muốn thấy nhiều hơn các công việc chuyên sâu về kiểm toán, tài chính và chức năng giám sát trong Web3 xuất hiện, nhằm hoàn thiện toàn ngành. Nếu bạn đang hoặc có hứng thú làm những công việc như vậy, vui lòng liên hệ qua email.

Liên kết nguồn: https://mp.weixin.qq.com/s/Cw4pdy9YhQxVWGflnCeCrA

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News