암호화폐 트레이더의 고백: 친구들은 모두 떠나고, 이 업계에선 이제 무엇을 할 수 있을까?

저자: donn (@tzedonn)

번역 및 편집: TechFlow

TechFlow 리드: 연간 수익이 5,000만 달러를 넘는 프로젝트는 이제 단 12개뿐이다. DeFi가 AI 공격으로 인해 ‘화약통’이 되어버린 지금, 블록체인에서 금을 캐던 이들은 이미 막을 내린 전장에 갇혀 있다—모든 암호화폐 종사자는 스스로에게 같은 질문을 던져야 한다: 나는 여기서 무엇을 할 수 있을까?

내 친구 중 상당수는 이미 암호화폐 업계를 떠났거나, 떠나려는 고민을 하고 있다. 그래서 나는 시장 전반에 대한 좀 더 광범위한 사고를 나누고자 한다. 즉, 암호화폐 분야에서 아직 남은 일은 과연 무엇인가?

문제의 핵심은 암호화폐가 세 가지 주요 측면에서 난관에 직면해 있다는 점이다: (i) 혁신 부재—지난 2~3년간 진정한 새로운 아이디어나 기술이 등장하지 않았다; (ii) 양자 기술의 급속한 발전으로 인해 비트코인이 2029년까지 생존할 수 있을지 불투명해지고 있다; (iii) 클로드 마이토스(Claude Mythos)와 같은 대규모 언어 모델(LLM)이 공격 횟수를 증가시키며, DeFi의 위험-수익 비율을 매력적으로 만들지 못하게 하고 있다.

그렇다면 자연스럽게 한 가지 질문이 떠오른다: 암호화폐 분야에서 아직 할 수 있는 일은 무엇인가?

벤처 캐피탈리스트 및 유동성 토큰 투자자

이러한 혁신의 고갈로 인해 VC 산업은 특히 토큰 거래 분야에서 상당히 침체되어 있다. 모든 암호화폐 VC 관계자들은 이것이 얼마나 지루한지 말해주곤 하는데, 단지 B라운드 이상의 대규모 펀딩이나 안정화 토큰 기반 결제 스타트업에 투자하는 경우를 제외하면 말이다.

내가 접한 소수의 우수한 VC들은 양자 컴퓨팅 스타트업(예: Project Eleven, Oratomic) 또는 독창적인 아이디어를 가진 스타트업(예: Shift Foundation, PostFiat, Ambient) 등 ‘역방향(contrarian) 수직 분야’에 투자하고 있다.

이는 당연한 현상이다. 우리는 이미 무엇이 효과가 있는지, 또 어떤 인프라가 필요한지도 거의 모두 파악해버렸기 때문에, 이제 흥미로운 신기술이나 신사업이 점점 줄어들고 있다. 현재 우리는 결제 및 송금 분야의 실용적 도입 단계에 있으며, ‘최종 형태(Final State)’와 기관 투자자들의 진입도 이미 현실이 되었다.

마찬가지로, 암호화폐 분야에서 일하는 사람들에게는 안정화 토큰 기반 핀테크 기업(Circle, OpenFX, Tempo, Arc, Plasma), 예측시장 또는 파생상품 거래소(Polymarket, Kalshi, Hyperliquid), 혹은 앞서 언급한 바와 같은 독특한 역방향 스타트업에서만 의미 있는 경력 기회가 있다. L1 재단에서 일하는 것은 급여가 괜찮은 ‘죽음의 길(dead end)’일 뿐이며, 장기적으로 당신에게 아무런 이득이 없다.

VC 분야에서 ‘쿨한 신기술’이 부재하다는 사실은 곧 더 적은 수의 고품질 토큰이 시장에 출시될 것이며, 유동성 시장으로 유입되는 VC 자본 역시 감소함을 의미한다.

따라서 성장성, 기본적 가치, 그리고 가치 축적 능력을 기준으로 토큰을 장기적으로 평가하는 유동성 토큰 투자자들은 현재 전 세계에서 10개 미만의 고품질 투자 대상만을 확보할 수 있다. 이 숫자는 단기적으로도 증가할 가능성이 희박해 보인다.

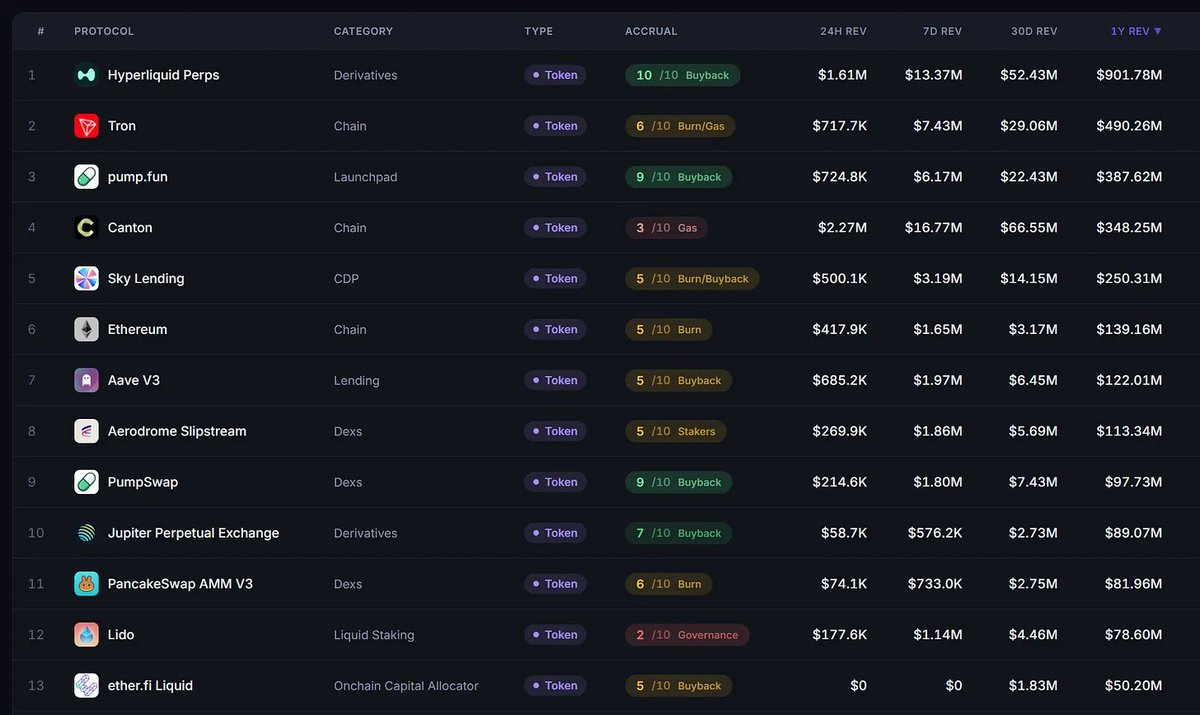

연간 수익이 5,000만 달러를 초과하는 토큰 프로젝트는 단 12개뿐이다. 그중 가치 축적 평가 점수가 7 이상인 토큰은 단 3개뿐이다(HYPE, PUMP, JUP). ‘성장성’과 ‘토큰 가치 축적 개선 능력’을 갖춘 팀을 기준으로 평가하더라도, 아래 목록에 추가할 수 있는 토큰은 고작 5~10개 정도에 불과하다(MORPHO, SYRUP 등).

OTHERS의 시가총액은 약 4,500억 달러에서 약 1,800억 달러로 급감했다. 반면 주식시장은 고대역폭 메모리, 광자학, 양자기술, 다중펩타이드 등 다양한 분야에서 투기 열풍이 일고 있다.

주관적 및 체계적 트레이더

암호화폐는 주로 ‘서사 거래(narrative trading)’와 ‘모멘텀 거래’로 구성되어 있으므로, 서사나 촉매제/뉴스를 기반으로 롱·숏 포지션을 잡는 주관적 트레이더에게는 여전히 적합하다. 바로 내가 활동하는 영역이며, 가장 익숙한 분야이기도 하다.

불황기의 깊은 골짜기에서는 촉매제 기반 거래가 계속해서 수익성이 높았지만, 많은 경우 각성 상태를 유지하고 빠르게 대응해야 한다. 이곳에는 여전히 여러 가지 유리한 조건과 훌륭한 거래 기회가 존재한다.

그럼에도 불구하고 지난 3개월 동안 다음과 같은 사건 기반 거래가 상당수 있었다…

템플라 서브넷(Templar subnet) 탈퇴 시 TAO 공매도 — 4월 9일, 5시간 만에 330달러에서 260달러로 하락… 샤마스(Chamath)와 제이슨 칼(Jason Cal)이 추천했을 때 TAO 롱 진입(성공 여부는 다양함)

거래는 없었지만 흥미로운 점은, WLD가 틴더(Tinder) 및 줌(Zoom) 협업 발표에도 불구하고 오히려 상승하지 않았다는 점이다(2일간 8% 하락)

켈프도(KelpDAO) 해킹 시 AAVE 공매도 — UTC 기준 약 1730시에 공격 발생, 그러나 최초 트위터 보도는 약 1830시(4월 19일)

마크 젤러(Marc Zeller)의 ACI 이탈 시 AAVE 공매도(3월 3일)

트럼프 만찬 발표 후 TRUMP 조정 구간 공매도(3월 12일)

토큰→지분 전환 발표 후 ACX 급등 이후 “전환 가격”까지 공매도(3월 11일)

취약점 악용 시 DRIFT 공매도 — 1시간 내 40% 하락(4월 1일)

취약점 악용 시 RESOLV 공매도 — 약 10% 하락(3월 22일)

구글 양자 돌파 발표 시 ALGO 롱 진입(3월 31일)

환매 발표 시 LDO 롱 진입 — 약 5일간 약 17% 상승(3월 27일)

RAVE, SIREN, STO, PIPPIN, POWER 등 래그풀-앤-덤프(Rug Pull & Dump) 사기 토큰 거래(개인적으로는 참여하지 않는 것을 선호함)

그럼에도 불구하고, 10월 10일 이후 미결제 약정(Open Interest)은 약 60% 감소했으며, 뉴스에 대한 시장 반응은 대부분 미미하다. 따라서 당신은 어떤 뉴스를 거래할 것인지, 그리고 다른 사람들이 그 뉴스에 관심을 가질지 여부를 신중하게 선택해야 한다. 일반 투자자들의 거래 관심은 매우 낮으며(보통 헤드라인에 가장 느리게 반응하는 집단), 따라서 당신은 주로 다른 뉴스 트레이더들과의 PVP(플레이어 대 플레이어) 경쟁에 휘말리게 된다.

나는 점점 더 많은 주관적 트레이더들이 예측시장과 주식/원자재 거래에 시간을 쏟고 있음을 목격하고 있다. 하이퍼리퀴드(Hyperliquid)는 이러한 전환을 훨씬 수월하게 만들어준다.

체계적 트레이더와 베이시스 트레이더의 경우, 거래량과 자금 이자율의 하락으로 기존 전략의 수익성이 점점 더 낮아지고 있다. 흥미를 유지하기 위해 그들은 HIP-3 시장, 예측시장 아비트리지, 펜들 PT/Boros 거래, 혹은 유동성이 제한된 신규 영구선물 계약(Perpetual Futures) 디파이 거래소 간 아비트리지를 수행하고 있다.

수익 농부(Yield Farmer)

DeFi 분야에서 해킹 공격이 점차 증가하면서, 수익 농부(또는 기관 차원의 TVL 거래자)들은 올해 대부분 휴면 상태에 들어갔거나 완전히 퇴출했다. 마지막으로 괜찮았던 거래는 Plasma와 USDai뿐이었다. 플라잉튤립(FlyingTulip)은 호황기에는 작동할 수 있었겠지만, 출시 당시 큰 주목을 받지 못했다.

‘수익 거래(yield trading)’가 일반적으로 의미를 갖는 이유는, 보상으로 지급된 거버넌스 토큰을 판매할 수 있기 때문이다(내가 여기서 강조한 바와 같이). 하지만 이는 누군가 그 토큰을 당신으로부터 구매한다는 전제하에 성립한다. 만약 유동성 투자자나 주관적 트레이더가 ‘연료’를 공급하지 않으면, 위험-수익 비율이 매력적이기 어렵다.

과거(OHM), 현재(XPL, ENA), 그리고 미래에 필요할 수 있는 사례(USDai의 CHIP) 모두가 그렇다. 블록체인 기반 DeFi 수익률의 기준은 과거에 연 15~25%였는데, 이는 국채 수익률이 약 0%이고 해킹 위험이 약 10~15%라는 점을 고려한 수치였다.

OHM이 당시 가치 있었던 이유는 위험이 낮았기 때문이 아니라, 훨씬 높은 수익률을 제공했기 때문이다.

현재 기준은 해킹 공격 횟수가 급증하고(2026년 1분기 DeFi 해킹 피해액 7.95억 달러), 클로드 마이토스의 등장으로 해킹 위험이 더 커졌으며, 양자 위험도 상승함에 따라 연 50~60% 수준에 이를 수 있다. 또한 방출된 토큰을 사줄 사람이 없기 때문에, 합리적인 위험-수익 비율을 달성하기는 더욱 어려워졌다.

대부분의 이성적인 수익 농부들은 거의 전부 오프체인으로 전환했는데, 심지어 STRC의 전통 금융 고정수익증권(Fixed Income Note)도 연 11.5% 수익을 제공하며, 위험 조정 수익률(Risk-Adjusted Return) 면에서 15~20% 수준을 달성할 수 있기 때문이다.

참고: Rami poker, CBB, Sisyphus, delucinator, misaka

블록체인 금광 채굴자(On-chain Gold Rusher)

마지막이지만 가장 중요한 존재—유명한 블록체인 금광 채굴자들. 즉, 100만 달러 시가총액에서 매수해 1억 달러 시가총액에서 매도하는 사람들을 말한다. 나는 이들이 여전히 존재할 것이라고 본다. 왜냐하면 ‘전선(trench)’이 여전히 100배 수익을 얻을 수 있는 유일한 장소이기 때문이다.

블록체인 금광 채굴자들은 마치 동굴 속에 갇힌 제2차 세계대전 병사처럼 느껴진다. 그들은 이미 금광 채굴 시대가 거의 막을 내렸다는 사실조차 알지 못한다.

말할 필요도 없이, 우리 존경하는 대통령과 영부인이 직접 토큰을 출시하자, 메임 코인(Meme Coin)은 이미 정점을 찍었다. 우리는 이제 ‘안락사 롤러코스터’의 마지막 단계에 다다랐다. 이제는 이전처럼 물건들이 쉽게 오르지 않으며, 어디를 가나 가치 흡수자(Value Extractors)가 넘쳐난다(“FNF 그룹”, “LA 전자담배 그룹”, 연속 러그팩토리, 수익성 중심의 거래 수수료 등).

하지만 나는 이 세그먼트가 완전히 사라지지는 않을 것이라 믿는다. 희미한 희망이라도 남겨두어 사람들이 전선에 머무르게 하기 위해서다. 지난 몇 달간 우리는 다음과 같은 사례들을 목격했다…

$GAS: GasTown이 1월 15일, 3일 만에 시가총액 10만 달러에서 6,000만 달러로 급등한 뒤, 다시 3일 만에 100만 달러로 떨어졌고, 현재는 5만 달러 수준이다.

$RALPH: RalphWiggum이 1월 21일, 2주 만에 시가총액 50만 달러에서 5,500만 달러로 치솟은 뒤, 개발자가 프로젝트를 포기하자 12시간 만에 300만 달러(-93%)로 폭락했고, 현재는 5만 달러 수준이다.

$PENGUIN: Nietzchean Penguin이 1월 24일, 사흘 만에 시가총액 1.7억 달러에 달했으나, 현재는 300만 달러 수준이다.

$MOLT는 1월 31일 하루 만에 시가총액 1.2억 달러에 도달했으나, 현재는 100만 달러 수준이다.

$WHITEWHALE는 1월 10일 시가총액 2억 달러를 기록했으나, 현재는 700만 달러 수준이다.

$ASTEROID는 4월 19일, 머스크가 트윗에서 이 토큰이 SpaceX의 마스코트가 될 수도 있다고 언급한 직후 시가총액 2억 달러를 기록했으나, 며칠 뒤에는 0에 가까워질 가능성이 높다.

이 사례들은 여전히 간헐적으로 급등이 가능하다는 점을 보여주지만, 당신이 그런 토큰을 ‘찍을’ 확률은 10% 미만이며, 절대 최대 순수익 가능성은 순 10배(1,000만 달러 → 1억 달러)에 불과하다. 왜냐하면 이제는 1억 달러 이상으로 오르는 경우가 거의 없기 때문이다. 또한 정점 이후 매도할 수 있는 시간은 고작 몇 시간뿐이며, 그 후 몇 시간 안에 90% 이상 폭락하는 일이 흔해졌다.

그렇다면… 나는 지금 무엇을 하고 있나?

나는 폴리마켓(Polymarket)에서 운용 중인 아비트리지 전략을 유지하고 있는데, 연 15% 수준의 수익률을 창출하며, 최대 운영 규모는 약 25만 달러다. 만액 투입 시 월 수익은 약 3,500달러에 불과하다. 폴리마켓이 거래 수수료를 도입한 이후 아비트리지 기회는 점점 줄어들었고, 최근 npm 패키지 중독 사태(npm package poisoning) 이후에는 특히 에어드롭 이후 위험-수익 비율이 더 이상 매력적이지 않다고 판단하고 있다. 현재 계획은 에어드롭 이후 해당 전략을 종료하는 것이다.

나는 여전히 암호화폐 거래를 계속하고 있지만, 예전만큼 활발하지는 않다. 나는 ‘AI 헤지펀드 설립’이라는 아이디어도 가지고 있었지만, 실제 탐색 과정을 통해 AI는 아직 주관적 거래(예: 아이디어 생성)를 위한 창의성을 갖추지 못했다는 결론에 이르렀다. 다만, 내가 이전에 사용해본 작업이나 방법론을 명확히 제시하고 약간의 논리적 추론이 요구된다면, AI는 매우 탁월하게 작동한다.

그래서 나는 과거 폴리마켓에서 내부 월렛을 위해 수행했던 블록체인 상의 정보 수집(On-chain reconnaissance) 작업 등을 자동화하는 데 시간을 쓰고 있다. 이 작업은 상당히 절차 기반적이지만, 약간의 논리적 사고가 필요하며, 클로드에게는 완벽한 과제다.

또한 나는 암호화폐 및 금융 데이터 관점에서 AI 모델의 파인튜닝(Fine-tuning) 분야를 점점 더 깊이 탐구하고 있다. 암호화폐 외부의 주제들—예를 들어 AI 스택(AI Stack, 사회적 영향 및 전체 스택 관련 주식), 물리 AI(Physical AI, 세계 행동 모델, 비전-언어 모델, 데이터 문제), 그리고 ‘AI 통합(AI Integration)’ 개념(PE 통합을 AI로 재해석한 접근법)—에 대해서도 폭넓게 읽고 있으며, 이 주제들은 지적 자극이 매우 크다. 그러나 아직 내 평생을 바쳐 해결하고 싶은 충분히 흥미로운 문제를 찾지는 못했다.

혹시 흥미로운 주제가 있다면 언제든지 연락 주세요!

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News