카지노화된 세계는 눈물을 믿지 않는다

저자: Dan Gray

번역 및 편집: TechFlow

TechFlow 서문: 이 글은 ‘금융화(financelisation)’의 역사적 뿌리에서 출발해, 왜 오늘날의 경제가 점점 더 카지노처럼 변해가고 있는지를 설명한다. 밈 주식(meme stock)에서 암호화폐에 이르기까지, 스포츠 베팅에서 벤처 캐피탈의 ‘복권 구매’ 심리에 이르기까지, 저자 Dan Gray는 자본이 생산적 활동이 아닌 금융 공학 내에서 공전하며 순환할 때, 경제의 실질적 건강 상태가 가려지고 있음을 지적한다. 글의 마지막 부분에서는 ‘재산업화(re-industrialisation)’로의 회귀를 촉구하며, 실제 문제를 해결하는 하드테크(hard tech) 기업에 주목해야 한다고 강조한다.

전문:

“투기꾼은 탄탄한 기업들이 형성하는 물결 위에 떠다니는 거품일 뿐이며, 그 자체로 큰 해를 끼치지는 않는다. 그러나 기업 운영 자체가 투기 소용돌이 위의 거품이 되어버리면 상황은 심각해진다. 한 국가의 자본 발전이 카지노 활동의 부산물로 전락할 때, 그 국가는 분명 제대로 된 일을 하지 못하게 된다.”

—John Maynard Keynes, 『고용·이자 및 화폐의 일반이론』(1936)

밈 주식, 암호화폐, 레버리지 베팅, 예측 시장, VC가 손가락 마디를 하얗게 쥐고 20억 달러 규모의 시드 펀딩 라운드를 던져 넣는 장면.

저축률은 사상 최저 수준을 기록했고, 부채는 사상 최고 수준에 도달했다.

자본은 지금껏 이렇게 초조한 적이 없다. 부를 창출하는 일은 이제 단순한 운수(運數) 게임이 되었으며, 큰 베팅을 걸고, 높은 배당률을 노리며, 한 번의 성공만을 간절히 기다리는 상황이다.

도박은 기관에서 개인에 이르기까지, 상위에서 하위까지 경제 전반에 침투했다. 젊은 세대의 행동 양식을 형성하고, 기술 투자의 방향성까지 좌우하고 있다.

환영합니다, 카지노 문화에.

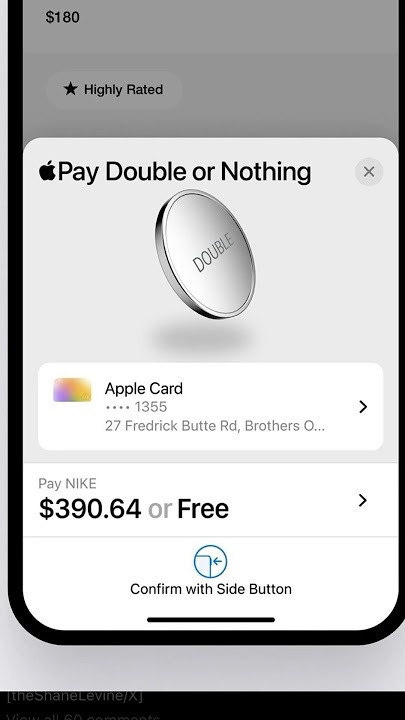

그림 설명: 「두 배 또는 아무것도 없음(Double or Nothing)」 — Shane Levine가 제안한 Apple Pay 디자인 개념

금융화의 근원

카지노 문화를 이해하려면, 우리가 어떻게 이 지경에 이르게 되었는지를 먼저 파악해야 한다. 핵심 개념은 ‘금융화(financialisation)’로, 자본주의가 경제 내 생산적 활동에서 점차 멀어지는 현상을 가리킨다.

실제로 나타나는 양상은 다음과 같다: 경제적 수익이 생산자로부터 자본 보유자로 이동한다. 이는 산업화와 정반대의 흐름이다. 산업화 시기에는 제조업과 인프라에 대한 투자가 증가하면서, 경제적 수익이 자본 소유자로부터 생산 영역으로 흘러갔다.

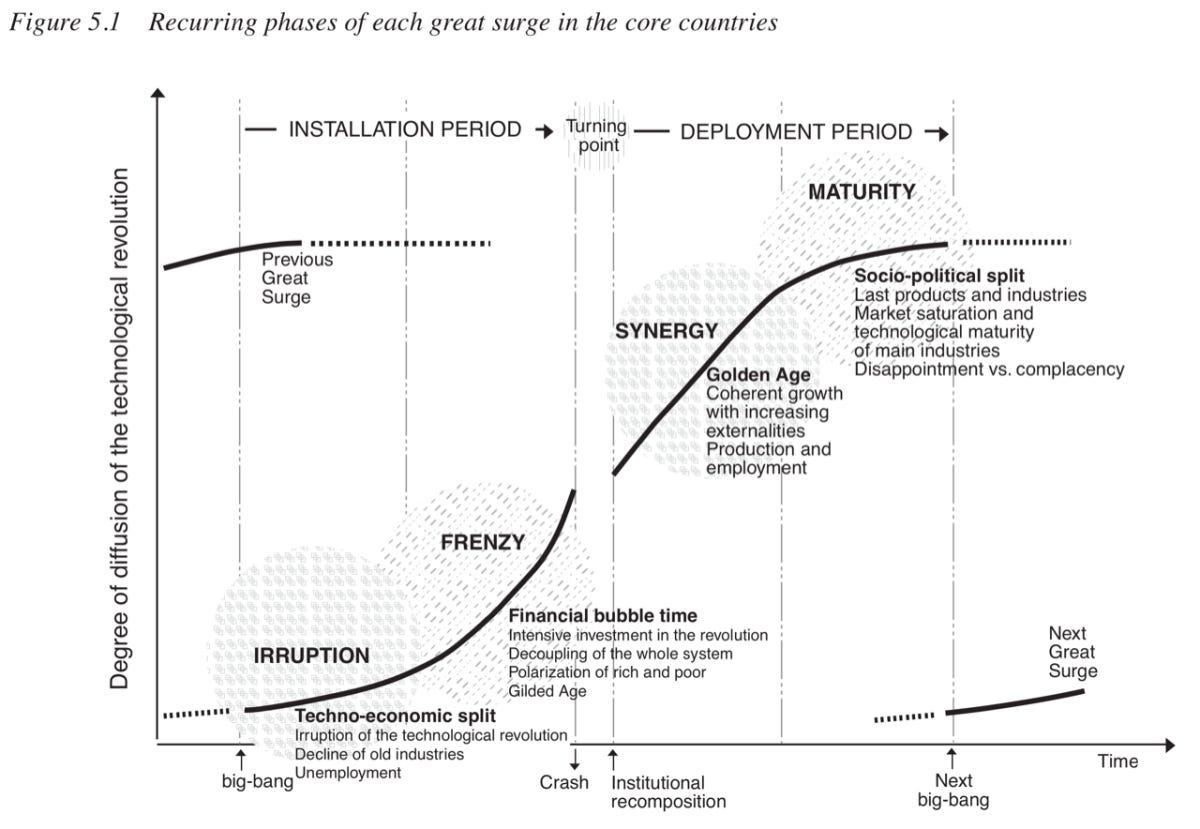

이 두 힘은 카를로타 페레스(Carlota Perez)가 『기술 혁명과 금융 자본』이라는 저서에서 중심적으로 다룬 바와 같이, 중대한 기술 혁명 주기에 따라 주기적으로 교차한다. 시장 호황의 초기 단계(‘설치기’)에는 자본 수요를 충족시키기 위한 막대한 자금이 유입되며, 동시에 순수한 투기 요소가 겹쳐진다. 어느 시점에 이르면 시장 조정(거품 붕괴)이 발생하고, 이후 새로운 생산 단계(‘배치기’)로 진입하여, 신기술이 전체 경제에 확산되며 광범위한 호황을 이끈다.

건강한 경제에서는 이 전체 주기가 약 40~60년 주기로 반복되며, 전반적으로 인류의 진보를 이끈다. 그러나 서방 세계는 약 50년간 끊임없는 금융 서비스 팽창과 산업 정체기를 겪어왔다.

그림 설명: 기술 혁명과 금융 자본 주기, 출처 Carlota Perez

정책 차원에서는, 금융화가 금융시장 규제 완화(예: 미국의 닉슨 쇼크, GLBA 법안, 그리고 NSMIA 법안)와 ‘양적 완화’라는 이름으로 시행된 통화 발행 정책에 의해 촉진되었다. 그 결과, 기업들은 금융 공학을 통해 성공을 추구하도록 유도되었다. 주주들은 실제 경제 생산 활동이 아닌, 금융시장의 성과를 반영하는 지표들에 주목하게 되었다.

최근의 저금리 시대를 생각해보자. 이 시기는 본래 제조업과 인프라의 전례 없는 성장을 촉발시킬 수 있었던 시기였다. 그러나 금융화는 자본을 효율적으로 풍부한 평가액과 주주 수익으로 전환시키는 ‘경량 자산(light asset)’ 기업 세대를 낳았다. 자본은 생산적 활동으로 흘러가지 않고, 연못 속에서 뱅글뱅글 돌고 있었다.

역사적으로 금융화는 16세기부터 18세기까지의 중상주의와 금은본위제에서 시작되었다. 당시 국제 무역은 일반적으로 귀금속으로 결제되었고, 정치적 판단은 귀금속의 총량 축적을 성공의 척도로 삼는 쪽으로 기울었다. 이는 보다 역동적이고 생산적인 무역 경제보다는 오히려 ‘제로섬 게임’ 사고방식을 강화시켰으며, 오늘날 많은 경제적 난제의 근본 원리가 바로 이에 있다.

“우리는 언제나 가장 중요한 일이 돈을 모으는 것이라고 말해왔다… 만약 우리가 부(富)가 금은화나 화폐에 있지 않고, 그것으로 살 수 있는 것에 있다는 사실, 즉 화폐는 오직 살 수 있다는 점에서만 가치가 있다는 사실을 진지하게 입증하려 한다면, 그것은 너무도 어리석은 짓일 것이다.”

—Adam Smith, 『국부론』(1776)

이윤은 번영을 가져오지 않는다

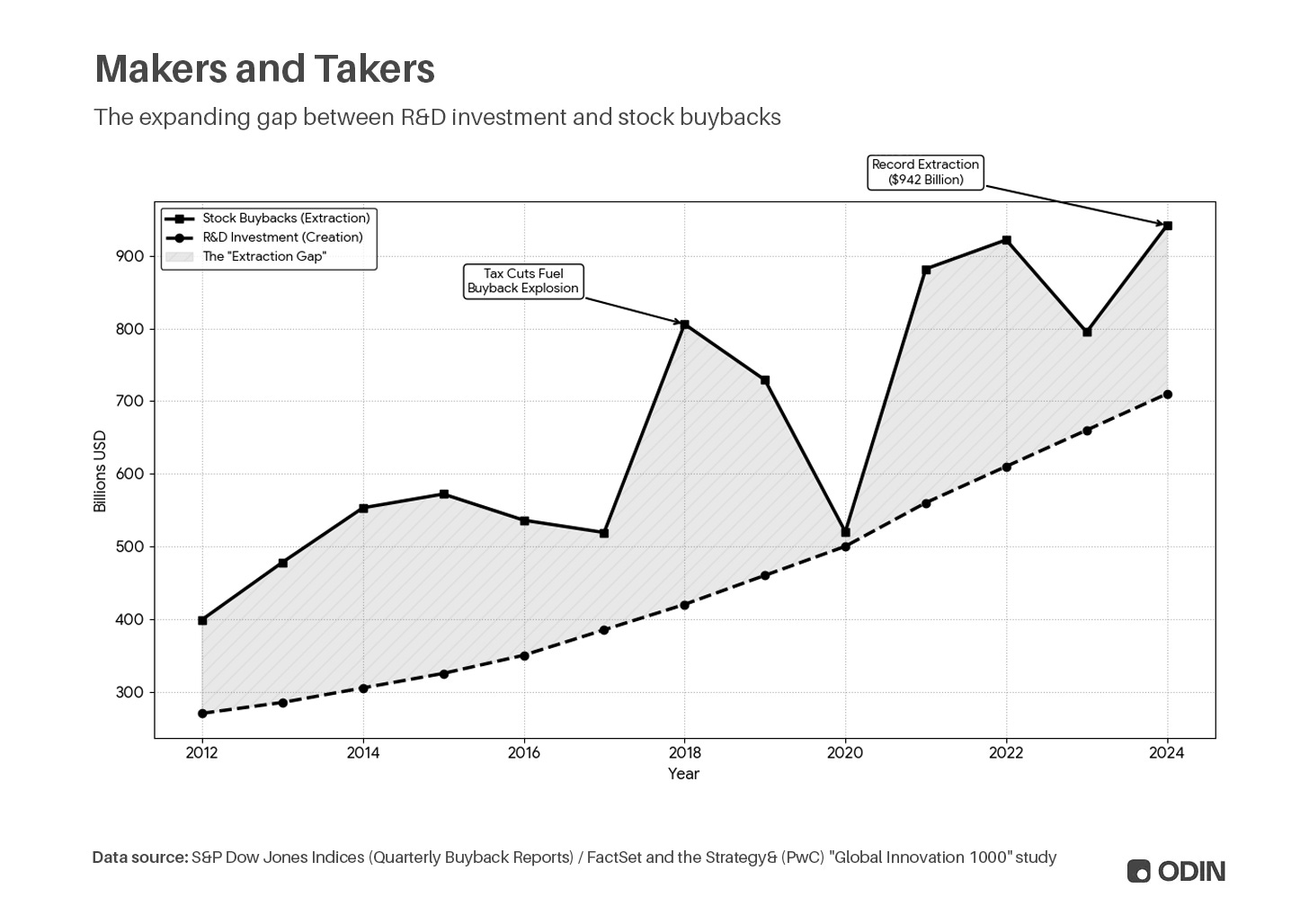

축적에 대한 선호는 상장기업들이 시가총액을 최종 성공 지표로 삼는 현상에서 드러난다. 예를 들어, 점점 더 많은 기업들이 연구개발(R&D)이나 설비 투자(capex) 같은 생산적 활동에 자본을 투입하기보다는, 배당금 지급이나 주식 매입(주식 공급 감소를 통해 주당순이익(EPS)과 주가를 끌어올리는 방식)을 통해 이익을 배분하고 있다. 쉽게 말해, 기업은 더 많은 가치를 창출하는 일을 하지 않고, 지표와 비율을 조작함으로써 시가총액을 ‘좋아 보이게’ 만들려 한다.

이러한 행태는 주주에게 가치를 창출한다는 관점에서 어느 정도 타당성을 갖는다. 그러나 위험은, 이러한 방식이 과대평가된 ‘빈껍데기’ 기업을 양산하고, 결국 전체 경제의 생산성을 훼손한다는 데 있다.

“미국 제조업체들의 배당금 지급액과 자본 설비 투자액의 비율은 1970년대 후반과 1980년대 초반 약 20%에서, 1990년대 초반 40~50%, 그리고 2000년대에는 60% 이상으로 상승했다. 즉, 시장의 압박은 기업으로 하여금 자본 재투자보다는 더 높은 배당금(또는 주식 매입)을 통해 주가를 유지하도록 강요하고 있다.”

—『더 큰 정체(The Greater Stagnation)』, Luke A. Stewart & Robert D. Atkinson (2013)

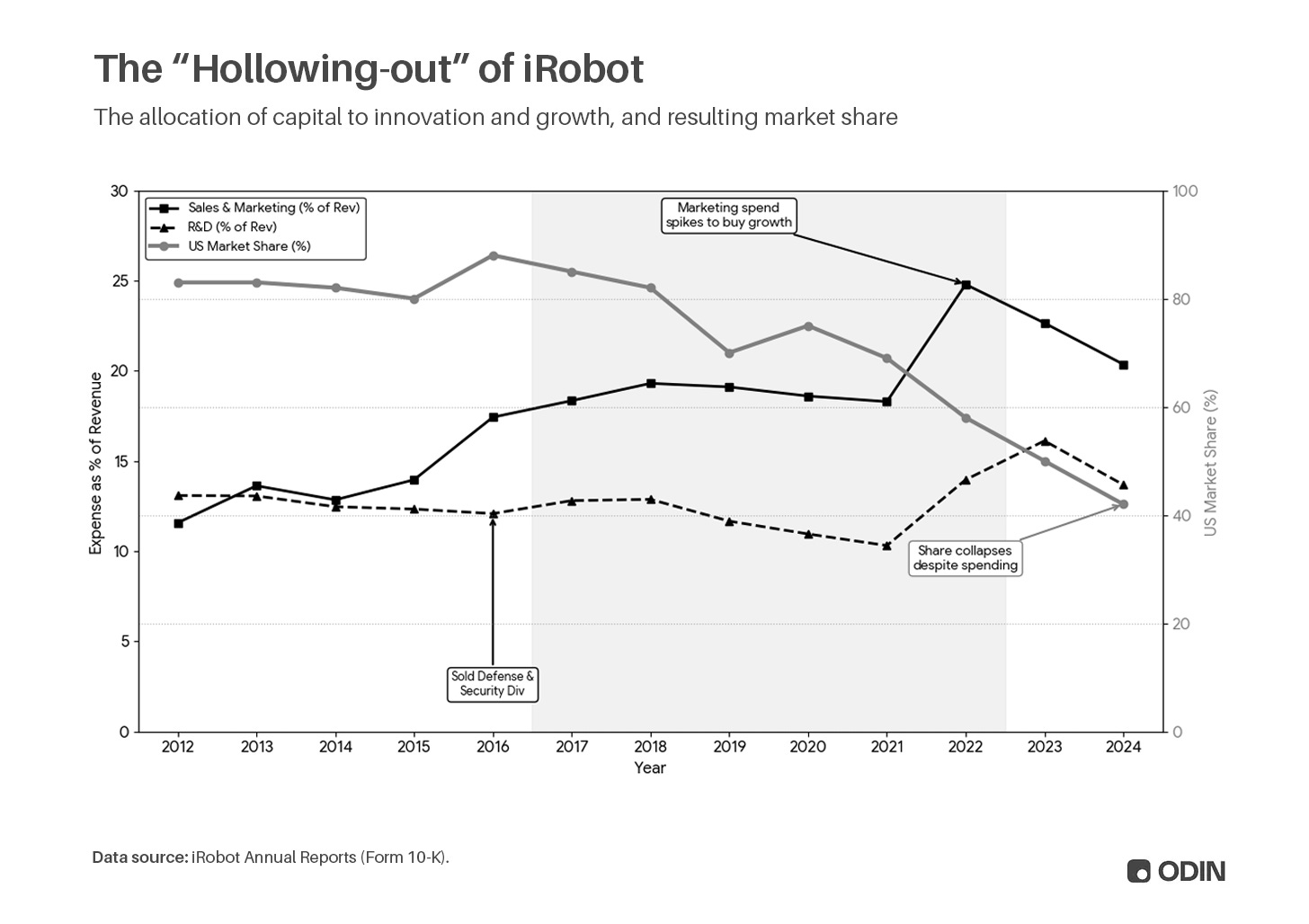

우리는 과거에 로봇을 가졌었다

2010년대 전체 기간 동안 iRobot은 생산을 아웃소싱함으로써 고정자산(공장)과 재고 리스크를 제거했고, 이는 자산부채표 상의 자본 분모를 줄이고, 순자산수익률(ROA) 및 자기자본수익률(ROE)을 끌어올리는 효과를 가져왔다. 동시에 R&D 지출을 삭감함으로써 자유현금흐름을 증가시켰고, 이 자금은 제품 혁신 대신 주식 매입에 사용되었다. 주당순이익(EPS)은 인위적으로 끌어올려졌고, 이는 ‘주가 상승 → 경영진 보수 상승 → 계속된 주식 매입’이라는 양의 피드백 루프를 형성했다.

이 과정에서 iRobot은 자신을 ‘스마트 홈’ 기술 기업으로 재정의함으로써, 덜 매력적인 ‘가전’ 기업이 아니라, 더 매력적인 평가 배수(P/E, P/B 등)를 얻기 위해 노력했다. 따라서 소프트웨어 개발자들을 대규모로 채용했고, 국방 안보 사업부와 미국 내 제조 기지를 매각했다. 이후 몇 년간, 경쟁력을 유지하기 위한 의존도는 기술 장벽의 유지보다는 판매 및 마케팅 비용에 점점 더 커졌다.

이는 DARPA의 자금 지원과 MIT의 육성 아래 탄생한 선도적 로봇 기업의 이야기다. 이 기업은 아프가니스탄에서 간이폭발장치(IED)를 해체했고, 9·11 테러 이후 구조 작전에도 참여했다. 그러나 결국 해외에서 위탁 생산되는 청소 로봇의 유통업체로 전락했다. 예상된 결말이었다. 회사가 자사 제품에 대한 통제력을 잃자, 독점적 지위는 더 혁신적인 경쟁자에게 서서히 잠식당했다.

iRobot은 금융화가 초래한 체계적 문제의 단면일 뿐이다. 지난 수십 년간의 많은 경제 성장은 종이 위에서는 화려했지만, 현실은 장기 정체와 성장 둔화였다. 금융 보고서상의 성과는 과장되었고(참고: 굿하트의 법칙), 일반 시민의 실질적 번영과 기회에는 거의 기여하지 못했다.

부채는 중심으로 향한다

“누군가 학자금 대출을 너무 많이 떠안았거나, 주택 구매가 지나치게 어렵다면, 그는 장기간 음의 자본 상태에 머물거나, 부동산을 통해 자본을 축적하기 어려워질 것이다. 또 만약 누군가 자본주의 체계 내에서 아무런 자산도 없다면, 그는 이 체계에 반대하는 입장을 취할 가능성이 높다.”

—Peter Thiel, Mark Zuckerberg에게 보낸 이메일(2020)

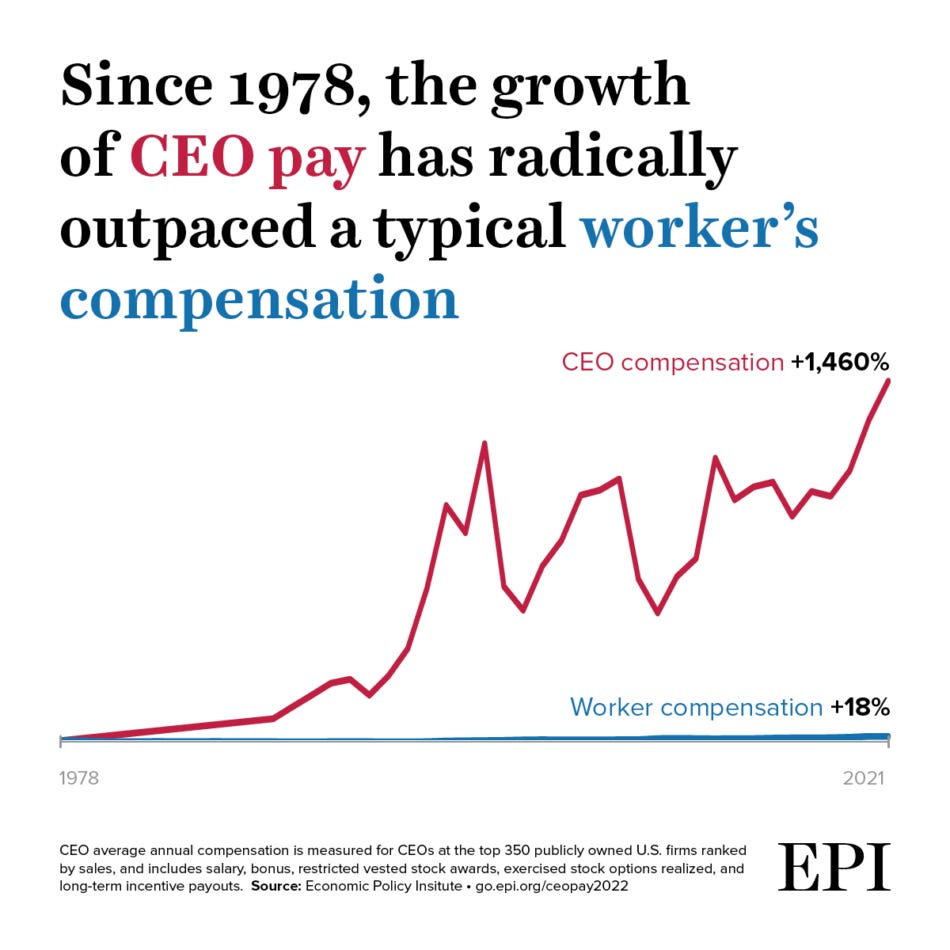

개인 차원에서 볼 때, 금융화는 부의 창출에 참여할 기회를 제한한다. 왜냐하면 경제 성장의 혜택이 자본 소유자들에게 집중되기 때문이다. 기업이 재무 지표를 최적화하기 위해 R&D, 자본 지출, 국내 고용을 축소하도록 강요받으면, 기업 구조는 머리가 크고 몸통이 가벼운 형태가 된다. 이런 경향이 전체 경제로 확산되면, 임금은 하락하고 불평등은 심화된다.

그림 설명: 1978년 이후 CEO 보수는 1460% 급증했고, 2021년 기준 CEO 보수는 일반 근로자의 399배에 달함

산업 경제에서는 돈은 단지 시스템을 더 효율적으로 작동시키는 유동성 가치 단위일 뿐이다. 그것은 당신이 중요한 일을 할 수 있게 해주는 도구일 뿐, 그 자체로는 중요하지 않다. 돈이 가치 있는 이유는 그것이 좋은 집에 살게 하고, 좋은 차를 타게 하며, 편안한 삶을 살게 해주기 때문이다. 당신의 핵심 경제적 역할은 재화와 서비스의 생산 및 소비이며, 이는 애덤 스미스가 말한 ‘보이지 않는 손’이 번영을 창출하도록 이끄는 동시에, 당신 자신도 그 혜택을 누리게 한다.

“돈과 실제 부(즉, 실제 재화와 서비스) 사이의 관계는, 문자와 물리 세계 사이의 관계와 같다. 문자는 물리 세계 그 자체가 아니며, 돈도 부가 아니다. 돈은 단지 이용 가능한 경제 에너지를 기록하는 일종의 회계 수단일 뿐이다.”

—Alan Watts, 작가이자 철학자(1968)

금융화된 경제에서는 기회에 대한 불평등한 분배가 금융 상품에 의해 보조된다. 당신은 부담스러운 주택을 대출로 구입하고, 자동차를 월별 렌트로 이용하며, 휴가 소비를 신용카드로 처리한다. 주식 투자나 암호화폐 투자는 모든 것이 괜찮아 보이게 만들고, 아마도 투기로 한 번의 기회를 잡아 영원한 하층 계급에서 벗어날 수도 있을 것처럼 느끼게 한다. 당신의 핵심 경제적 역할은 이제 중심에 대한 부채가 되었고, 전체 시스템은 당신을 그 자리에 고정시키도록 설계되어 있다.

“은행은 고객의 신용한도를 늘린 후 더 많은 돈을 빌릴 가능성이 있는 고객을 예측하기 위해 점점 더 정교한 모델을 사용하고 있다. 많은 사람들에게 이는 그들이 요청하지도 않았고, 심지어 전혀 이해하지 못하는 자동 신용한도 상향 조정을 의미한다. 이러한 결정은 대부분의 차입자들이 보지 못하는 방식으로 전국 가계 부채를 형성하고 있다.”

—Agnes Kovacs 박사, King’s Business School 고급 강사

도박 유전자

“복권 한 장을 사는 것은 우리 인생에서 유일하게 구체적인 꿈을 손에 쥘 수 있는 순간이다—그 꿈은 이미 당신이 가지고 있고, 익숙해진 좋은 것들을 얻는 것이다.”

—Morgan Housel, 『돈의 심리학』(2020)

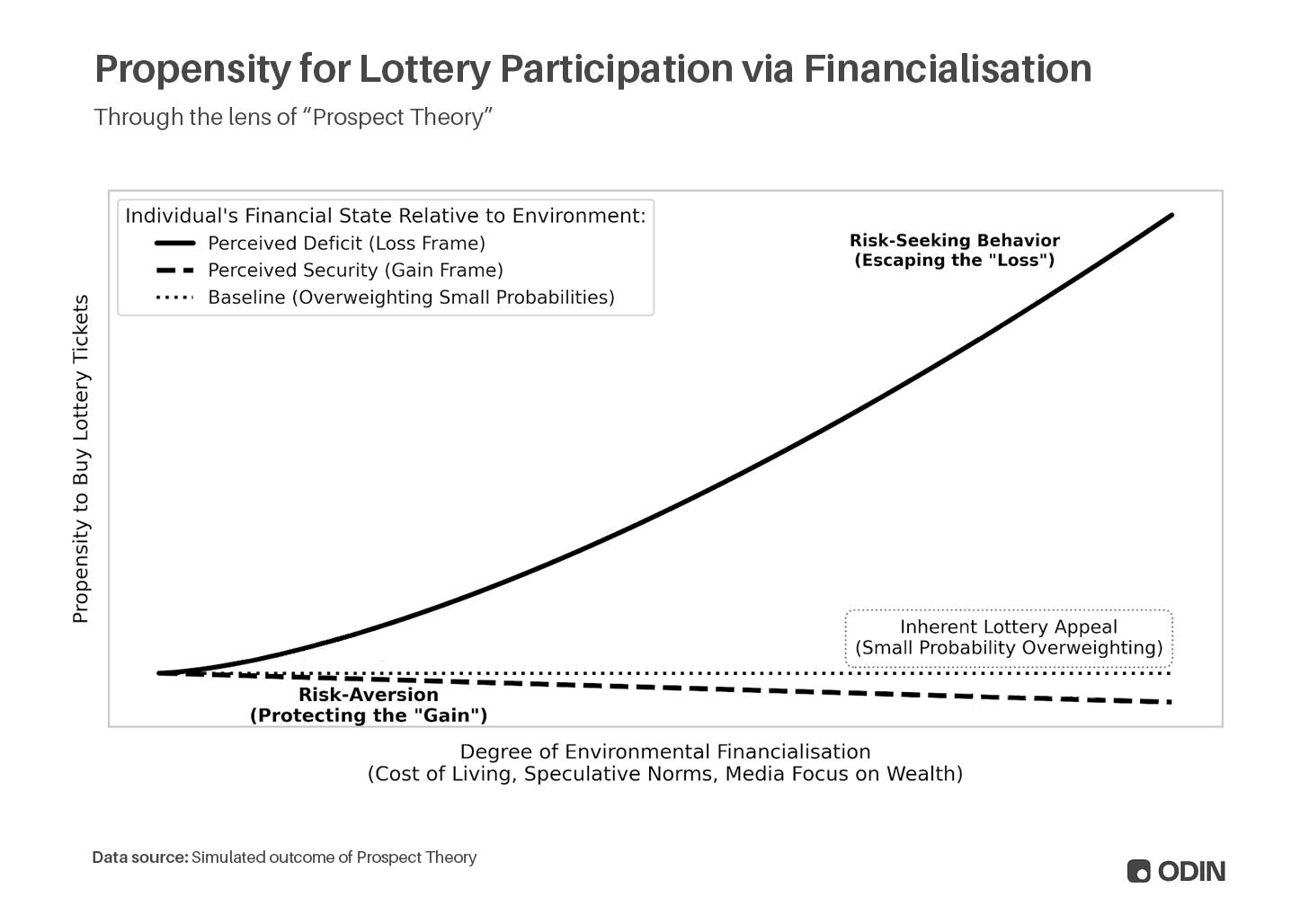

경제적 압박 시기에는 금융화가 인간의 인지 편향을 활용하는 수단으로 진화한다. 우리는 극단적인 보상이 따르는 미미한 확률을 과대평가하는 경향이 있으며, 경제학자 다니엘 카너먼(Daniel Kahneman)과 아모스 트버스키(Amos Tversky)는 이를 기대이론(prospect theory)이라 명명했다.

“사람들은 단지 ‘가능한’ 결과를 평가할 때 그 가중치를 과소평가하고, 확실한 결과에는 과도한 가중치를 부여한다. 이 경향은 ‘확실성 효과(certainty effect)’라고 불리며, 사람들이 확실한 이득 앞에서는 위험을 회피하려 하고, 확실한 손실 앞에서는 오히려 위험을 감수하려 한다는 것을 의미한다.”

예를 들어, 당신이 부를 추구한다면, 작은 금액의 비용(복권 구매)을 과소평가하고, 극단적이면서도 가능성은 낮은 보상(복권 당첨)에 대해 인지적으로 더 높은 가중치를 부여하기 때문에, 대출을 받아 복권을 구매할 가능성이 높아진다. 반면, 이미 부유한 사람은 손실 회피를 우선시하기 때문에, 자신이 여유롭게 살 수 있는 복권조차 구매하지 않을 가능성이 높다.

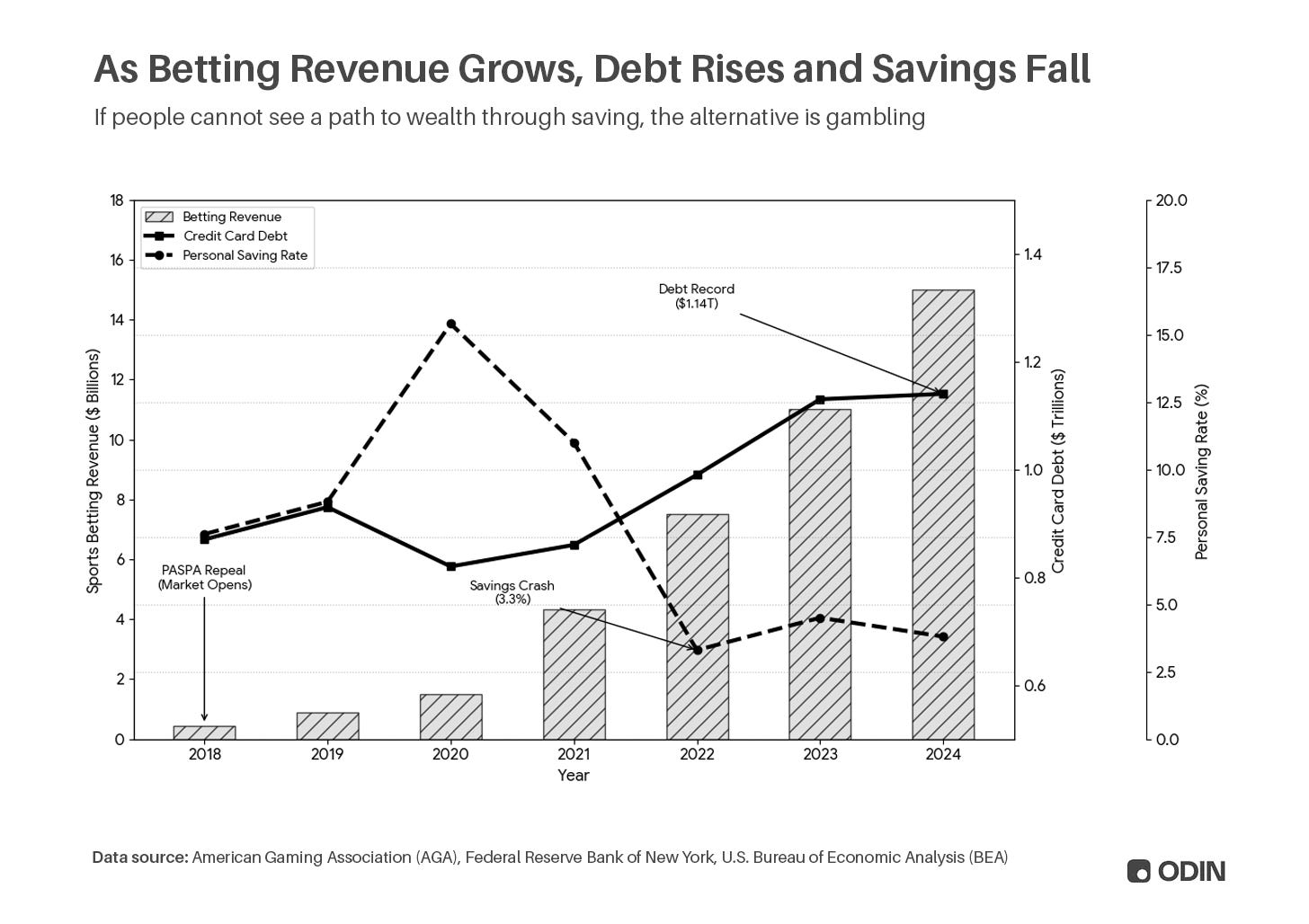

지난 15년간 금융화가 심화된 결과, 행동 양식은 저축에서 부채와 도박으로 크게 이동했다. 미국 스포츠 베팅 수입은 2018년 4억 달러에서 2024년 138억 달러로 급증했고, 신용카드 부채는 같은 기간 8700억 달러에서 1.14조 달러로 증가했다.

이러한 행동은 경제의 많은 병증을 가리고 있다—부채로 구매한 상품은 통계상 여전히 소비로 집계되고, 도박은 서비스 소비로 집계된다.

이러한 심리가 경제 전반에 확산될수록, ‘도박화(gamblification)’의 속도는 더욱 빨라진다. 스포츠 베팅, 밈 주식, 알트코인, 게임화된 증권 플랫폼, 전투 아이템 상자 열기, 포켓몬 카드팩 열기 등, 소셜미디어 곳곳에서 돈을 벌기 위해 주사위를 던지는 사람들을 볼 수 있다.

더 걱정스러운 것은 이러한 콘텐츠가 끌어들이는 시청자 규모일 수 있다—또 다른 차원의 추상화로, 관객은 연기자들을 통해 간접적으로 도박의 쾌감을 경험한다. 이러한 콘텐츠는 젊은 세대를 도박이 완전히 정상화되고 오히려 숭배되는 환경 속으로 끌어들이고 있다.

“전투 아이템 상자 관련 활동은 유료 및 무료 상자 열기, 전투 아이템 판매 등의 화폐 기반 도박 참여 빈도 및 인지된 규범적 압박(전투 아이템 판매)을 예측할 수 있지만, 다른 활동의 영향력이 더 크다. 구체적으로 말하자면, 모든 검토된 화폐 기반 도박 지표는 도박 라이브스트림 시청 또는 도박 행위가 포함된 영상 시청을 통해 유의미하게 예측할 수 있다.”

—Eva Grosemans 외, 『단지 전투 아이템 상자뿐이 아니다: 비디오 게임 라이브스트림과 청소년의 게임-도박 연계에서의 도박 유사 요소 역할』

물론, 도박장 주인은 항상 이긴다. 주문 흐름 데이터 수집, 수수료 징수, 혹은 도박 자체의 음의 기대값 등, 기존 자본 보유자들은 유동성 수요를 더 짧고 예측 불가능한 시간 프레임 내에서 충족시켜야 하는 개인보다 항상 우위에 있다.

금융이 혁신을 삼킨다

2011년 이래 실리콘밸리의 화두는 ‘소프트웨어가 세상을 삼킨다’였다. 그러나 더 정확한 표현은 ‘금융이 세상을 삼킨다’일지도 모른다. 반항적이고 독립적인 이미지를 지녔음에도 불구하고, 벤처 캐피탈은 불행히도 금융화의 모든 병폐를 고스란히 보여주며, 축적을 선호하는 특성을 보이고 있다.

저금리 시대에 소프트웨어는 VC에게 투자 자금을 팽창된 자산 가치와 관리 수수료 수입으로 전환시키는 도구가 되었다. 마이너스 영업이익 기업은 거대한 적자를 기반으로 규모를 키운 후, 다음 라운드 펀딩의 정당성을 확보하기 위해 배수(Multiple) 표시를 통해 가치를 책정했다. 자본이 자본을 쫓는 인플레이션 순환 속에서, ‘최고의’ 거래는 단순히 더 많은 투자를 유치할 가능성이 높은 프로젝트가 되었다. 주식 매입과 유사하게, 이는 과대평가된 취약한 시장 선도 기업을 만들어냈다.

이번 금융 공학은 2022년 저금리 환경 종료와 함께 사라졌고, 이어진 조정은 엄청난 ‘종이 위’ 축적을 씻어냈다. 시장은 아직도 그 여파를 소화 중이며, 유동성 붕괴는 후속 펀드의 약화된 모금 실적(주로 주변 시장 및 ‘밖의’ 운용자에 집중됨)으로 드러나고 있다.

그러나 문제는 사라지지 않았다. 펀드 관리자 역시 기대이론의 영향을 받지 못한다. ‘복권 구매’라는 비유는 현재의 투자 행동과 매우 정확하게 맞아떨어진다: 상위 기관이 축적을 통해 중심에 자리 잡으면, 다른 사람들의 보편적인 반응은 극단적인 보상을 가져올 가능성이 있는 프로젝트에 대해 대규모 프리미엄을 지불하는 것이다. ‘멱법칙(Power Law)’은 이제 투자 진입 논리를 형성하는 데 더 큰 영향을 미치며, 퇴출 설명보다는 투자자들이 모두 종착점으로 질주하고 있다.

더 나쁜 것은 장기 금융화로 굳어진 행동 양식을 이용하는 투자다. 당신은 청구서를 걸고 도박을 할 수 있고, 예측 시장에서 내부자와 대결할 수 있으며, 규제가 약한 암호화 카지노에서 운을 시험해볼 수도 있다. 따라서 후기 금융화의 절망은 우리를 ‘금융화의 제곱’으로 이끌었다—투자자들은 금융화로 인한 경제 정체를 착취해 종이 위의 상승세를 만들어낼 수 있는 규모화 가능한 비즈니스 모델을 찾고 있다.

그림 설명: Augustus Doricko, Rainmaker 창립자, 진정한 산업주의자

결국, 투자자는 자신의 선택에 책임을 져야 한다. 당신은 금융화의 말단 관성에 따라, 금융화를 지탱하는 제품에 투자하며 끝까지 미끄러질 수 있다. 또는, 당신은 변화의 일부가 될 수 있다—산업화를 통해 장기 번영을 이끄는 기업을 지원하는 것이다.

장애물이 곧 길이다

보상 메커니즘이 불리하고(성장이 더 느리고, 평가 배수가 낮음), 활동 규모도 충분히 크지 않음에도 불구하고, 산업 제조 등 분야는 꾸준히 상승세를 유지하고 있다.

이것이 산업화 주기의 복귀를 의미하는지, 아니면 단지 점점 더 많은 사람들이 현재 상황이 지속 가능하지 않다는 것을 깨닫고 있는 것인지—아직 명확하지 않다. 하지만 분명한 한 가지는, 자본이 점점 더 소수의 투자자에게 집중되고, 그 자본이 다시 소수의 기업으로 흘러가면서, 현재 체계 내에서 자신과 아무런 이해관계가 없다고 느끼는 투자자와 건설자들이 점점 더 많아지고 있다는 점이다.

언젠가는 반드시 어떤 것이 먼저 무너질 것이다.

“하지만 이번에는 상황이 다르다. 현재의 ICT 혁명에서 우리는 설치기(Installation Phase)에 갇혀 있는 듯하다. 혹은 내가 ‘전환점(Turning Point)’이라고 부르는, 쇠퇴와 불확실성, 반란과 민중주의가 얽힌 중간 시기—초기 ‘창조적 파괴(Creative Destruction)’ 과정이 사회에 끼친 고통을 드러내는 시기—에 갇혀 있다. 바로 이 시스템이 위험에 처하고, 의문을 품고, 공격받는 순간에야 비로소 정치인들이 비즈니스와 사회 사이에 상생의 게임을 구축해야 한다는 것을 깨닫게 된다.”

—Carlota Perez, 『왜 ICT의 설치기는 이렇게 길까?』

페레스가 묘사한 바에 따르면, 전환점은 일반적으로 정부의 조치에 의해 촉발된다. 현재 미국 정부는 산업 정책 추진에 나서고 있으나, 규제 완화 추세는 여전히 진행 중이다. 따라서 이것은 역사상 처음으로, 산업 경제가 금융 경제 옆에서 조용히 병렬로 성장하며, 자본과 인재를 두고 경쟁하는 경우일 수 있다.

잘 알아두어야 할 것은, 산업화는 훨씬 더 힘든 길이라는 점이다. 펀드 관리자는 LP의 질문과 덜 매력적인 단기 수익률에 직면한다. 그러나 장기적으로 보면, 이러한 ‘하드테크’ 및 ‘딥테크(deep tech)’ 기업은 지속 가능한 무적의 해자와 복리 가치를 지니고 있으며, 더 인기 있는 분야보다 뛰어난 실적을 보여줄 수 있다. 더 중요한 것은, 이들이 실제 문제를 해결함으로써 번영에 직접적이고 긍정적인 영향을 미친다는 점이다.

‘재산업화’는 미래가 배신당했다는 사실을 인식한 기술자들의 공통된 외침이다.

이는 핵에너지 부흥 속 신규 우라늄 농축 공장이며, 핵심 식량 공급망 문제를 해결하는 해양 로봇 스타트업이며, 알파폴드 시대에 약물 발견의 블루오션에 집중하는 전문 AI 연구소이다.

이 프로젝트 중 어느 하나도 금융화의 혜택을 받지 않는다. 이들은 사모시장에서 ‘돈 찍기’를 실현하는 지표와 비율에 쉽게 맞춰지지 않는다. 그러나 이들은 경제를 다시 실질적인 생산성으로 되돌려놓을 것이다.

산업주의자의 시대

“화폐 및 신용 창출과 부(실제 재화 및 서비스) 창출 사이의 관계는 종종 혼동되지만, 이것이 바로 경제 사이클의 가장 강력한 동력이다.”

—Ray Dalio, 브리지워터 어소시에이츠(Bridgewater Associates) 창립자

금융화는 호황 후의 안정기 동안 일종의 관성적 기본 설정이 되었으며, 이는 수탈 메커니즘일 뿐 아니라 정체의 동력이기도 하다. 궁극적으로 금융화는 이기적이고 제로섬이며, 점점 더 시스템적 충격에 의해 붕괴되기 쉬워지고 있어, 축적과 기회를 모두 쓸어버린다.

자본이 이제 ‘어려운 문제’를 다시 품으려 준비된 것으로 기대해본다. 이 사이클 단계의 특징은 위대한 산업주의자들, 특히 최전선에서 개척하는 산업주의자들이다. 핵심은 그들이 이상주의자이며, 금융의 피상적인 유인을 넘어서는 비전을 지녔다는 점이다. 그들은 취약한 자본 장벽보다 지속 가능한 경쟁 우위를, 단기적 지위 게임보다 장기적 유산을 우선시할 것이다. 금융은 그들의 필요를 위해 존재할 것이며, 그 반대는 아니다.

한편, 애덤 스미스의 ‘보이지 않는 손’의 귀환은 여전히 투자자의 선호에 따라 지표를 부풀리는 프로젝트를 다듬는 사람들에게는 관대하지 않을 것이다.

(초안 작성 단계에서 피드백을 제공해주신 Yifat Aran, Alex LaBossiere, Laurel Kilgour, Aaron Slodov께 감사드립니다.)

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News