a16z가 그림으로 설명하는 트렌드: 올해 AI 비용은 절반으로 줄었고, 사용량은 2배로 늘어났으며, 미국 30세 인구의 인생 이정표가 전면적으로 지연되고 있다.

저자: a16z New Media

번역 및 편집: TechFlow

원문 링크: https://www.a16z.news/p/charts-of-the-week-dexit-real-or

TechFlow 소개: 이번 a16z 차트 주간 보고서는 네 가지 주제를 다루며, 각 주제는 개별 기사로 확장될 만큼 충분히 깊이 있고 의미 있는 내용을 담고 있습니다. 즉, AI 비용 하락이 초래한 제븐스 효과(Jevons effect), 글로벌 기술 대기업의 실질적인 자본지출 규모, Kalshi 예측 시장이 전문 예측 기관을 능가하고 있는 현상, 그리고 미국에서 30세 인구의 주요 인생 이정표 도달 시점 전반에 걸친 지연 현상입니다. 데이터 출처는 신뢰할 수 있고, 분석 시각은 냉정하고 절제되어 있어 현재의 기술 동향과 거시경제 흐름이 교차하는 지점을 이해하는 데 매우 우수한 참고 자료입니다.

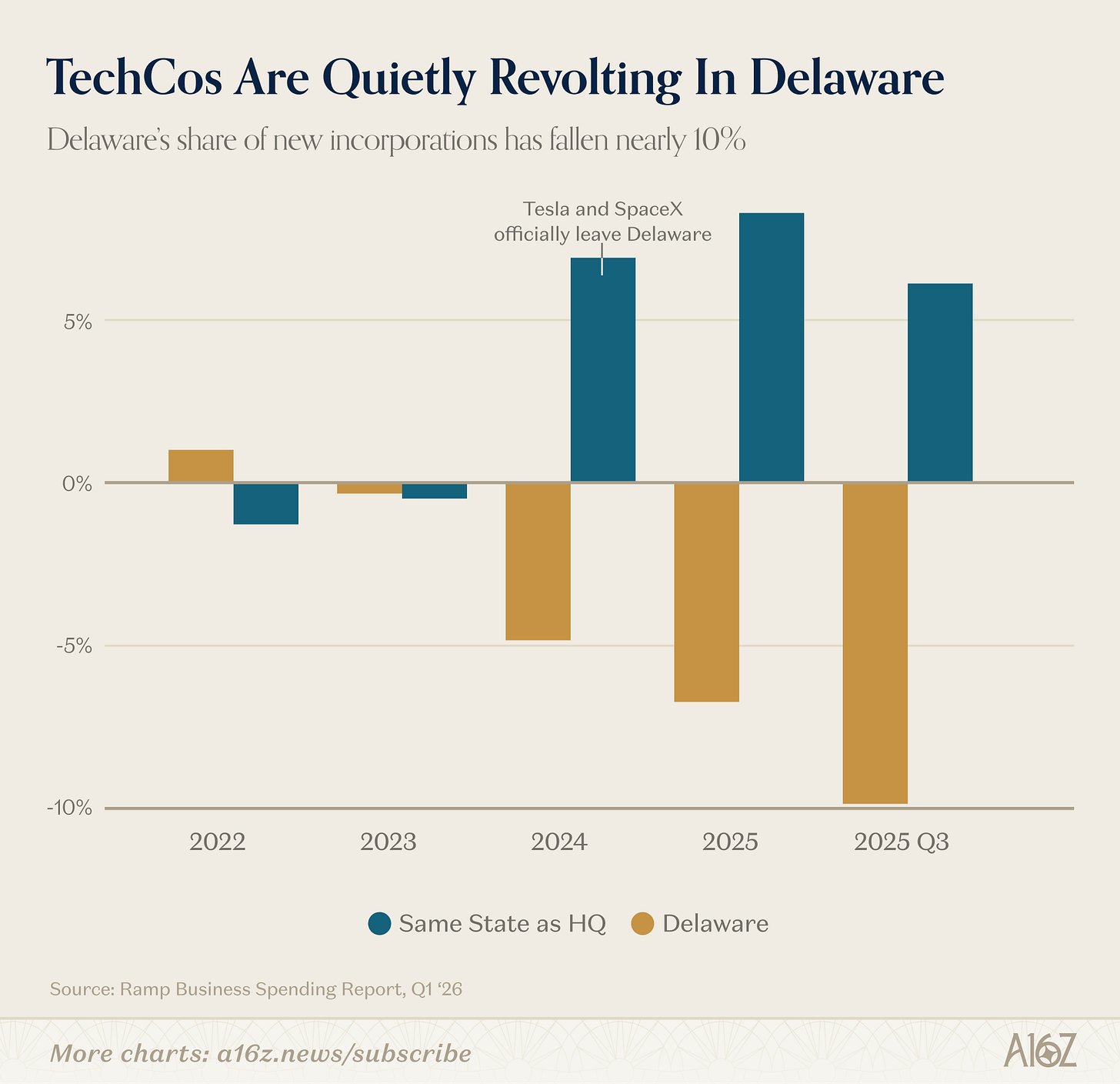

DExit… 진짜 추세인가, 착시인가?

델라웨어주는 여전히 미국 기업 등록의 최선호 지역이지만, 이 지위는 조용히 흔들리고 있습니다.

Ramp 데이터에 따르면, 델라웨어주의 신규 기업 등록 점유율은 2023년부터 꾸준히 하락해 2025년 3분기에는 약 10% 감소했습니다.

역사는 단순히 반복되지는 않지만, 종종 리듬을 맞춥니다… 어쩌면 그렇겠지요.

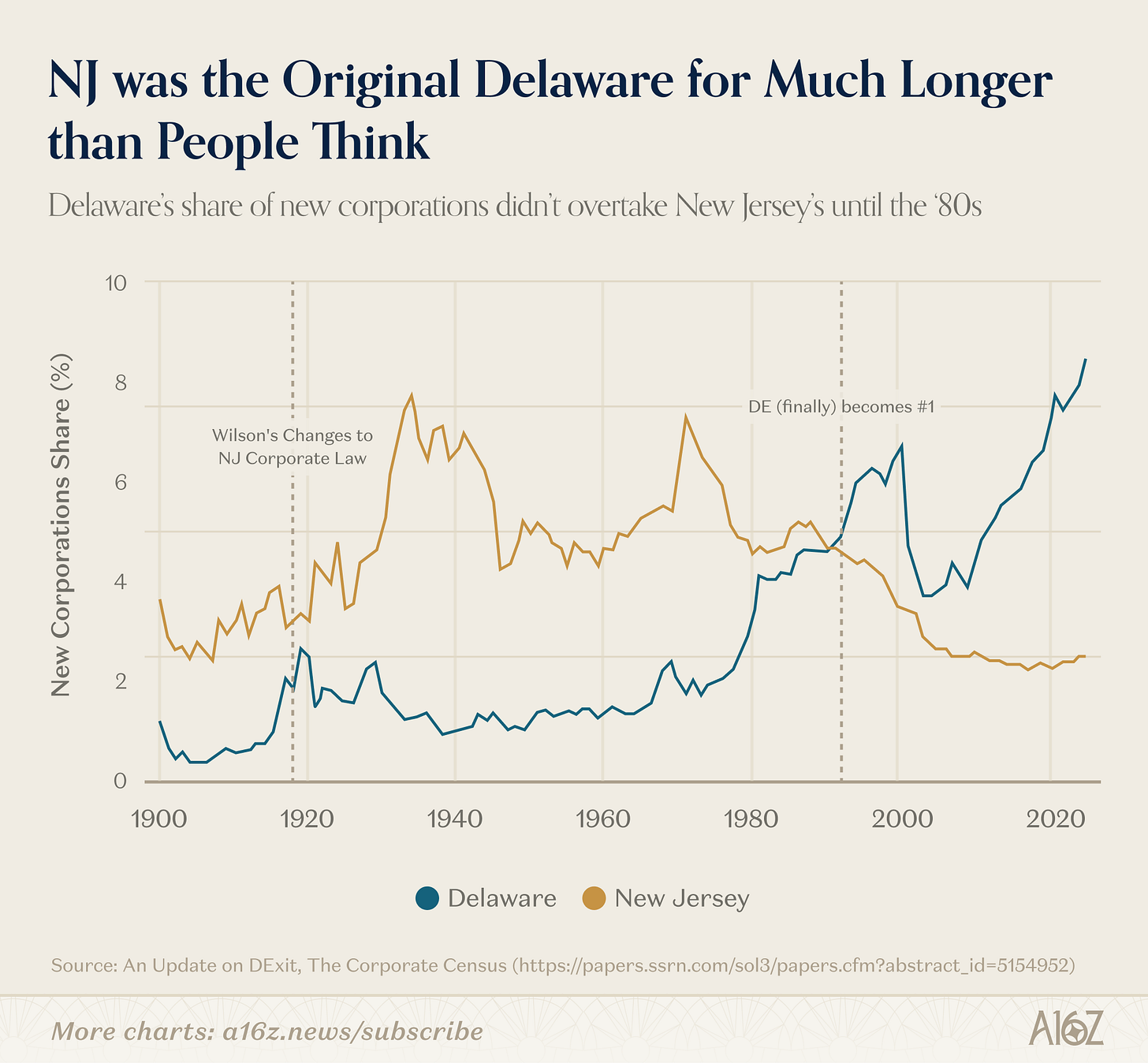

델라웨어주가 처음부터 기업 등록의 성지였던 것은 아닙니다.

약 1세기 전, 델라웨어주는 원래 ‘신뢰의 모체’라 불리던 뉴저지주를 대신해 기업 등록의 최선호 주가 되었습니다. 뉴저지주가 이 지위를 잃게 된 이유는 당시 주지사였던 우드로 윌슨(Woodrow Wilson)이 ‘기업의 남용 행위’를 억제하려 했고, 그 결과 뉴저지주의 기업 환경이 크게 악화되었기 때문입니다. 한편 델라웨어주의 회사법은 윌슨 주지사 시대 이전의 뉴저지 법률을 모방해 제정되었기 때문에, 자연스럽게 타주에서 이탈하는 기업들을 적극적으로 환영했고, 이후 델라웨어 균형법원(Delaware Court of Chancery)과 협력해 약 100년에 걸쳐 기업 및 투자자 간 분쟁 해결을 위한 성숙하고 공정한 장으로서의 명성을 쌓아 왔습니다.

그러나 100년에 걸쳐 구축된 이러한 체계가 단 몇 년 만에 흔들리기 시작했습니다. 옳고 그름을 떠나, 최근 델라웨어 균형법원은 주주 소송에 대해 보다 관대한 입장을 취해 왔으며(특히 테슬라를 포함한 여러 고명한 사건들에서 그러했습니다), 이에 따라 기업들이 실제로 본사를 다른 주로 이전하기 시작했습니다. 안녕히 계세요, 델라웨어여. 행운을 빕니다.

적어도 이것이 주류 서사(mainstream narrative)이긴 하지만, 다른 데이터들은 상황이 훨씬 더 복잡함을 보여줍니다.

첫째, 델라웨어주의 기초 신화조차도 사실과 완전히 일치하지 않습니다.

우드로 윌슨 주지사 집권 후 약 60년이 지난 1980년대까지, 델라웨어주는 뉴저지주를 실제로 추월하지 못했습니다.

즉, 뉴저지주의 지배 기간은 주류 서사에서 묘사되는 것보다 훨씬 길었습니다. 델라웨어주가 결국 역전을 이룬 결정적 계기는, 이사회 책임과 관련된 일련의 법안을 통과시켜 상장기업들에게 특히 매력적으로 만들었고, 이에 따른 네트워크 효과가 스스로 강화되면서 관성으로 자리 잡았기 때문일 가능성이 높습니다.

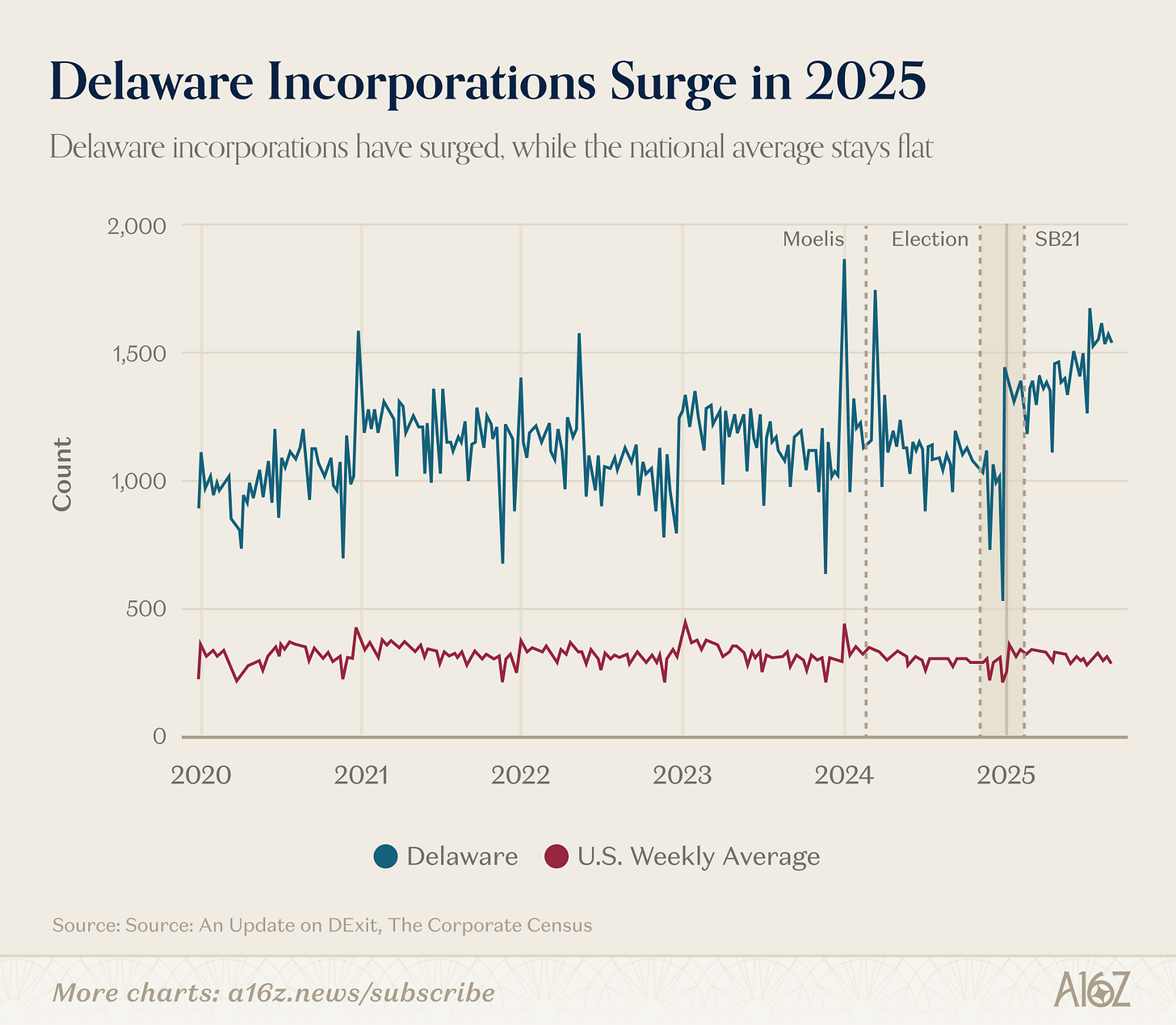

둘째, 유명 상장기업(또는 Ramp 데이터에 포함된 기업들)에서 벌어지는 일이 무엇이든, 델라웨어주는 전반적으로 여전히 훌륭한 성과를 보이고 있으며, 심지어 그 이상입니다.

하버드 로스쿨 기업지배구조 포럼(Harvard Law School Forum on Corporate Governance)이 발표한 자료에 따르면, 2024년 말부터 2025년까지 델라웨어주의 미국 전체 기업 수에서 차지하는 점유율은 오히려 급격히 증가했습니다.

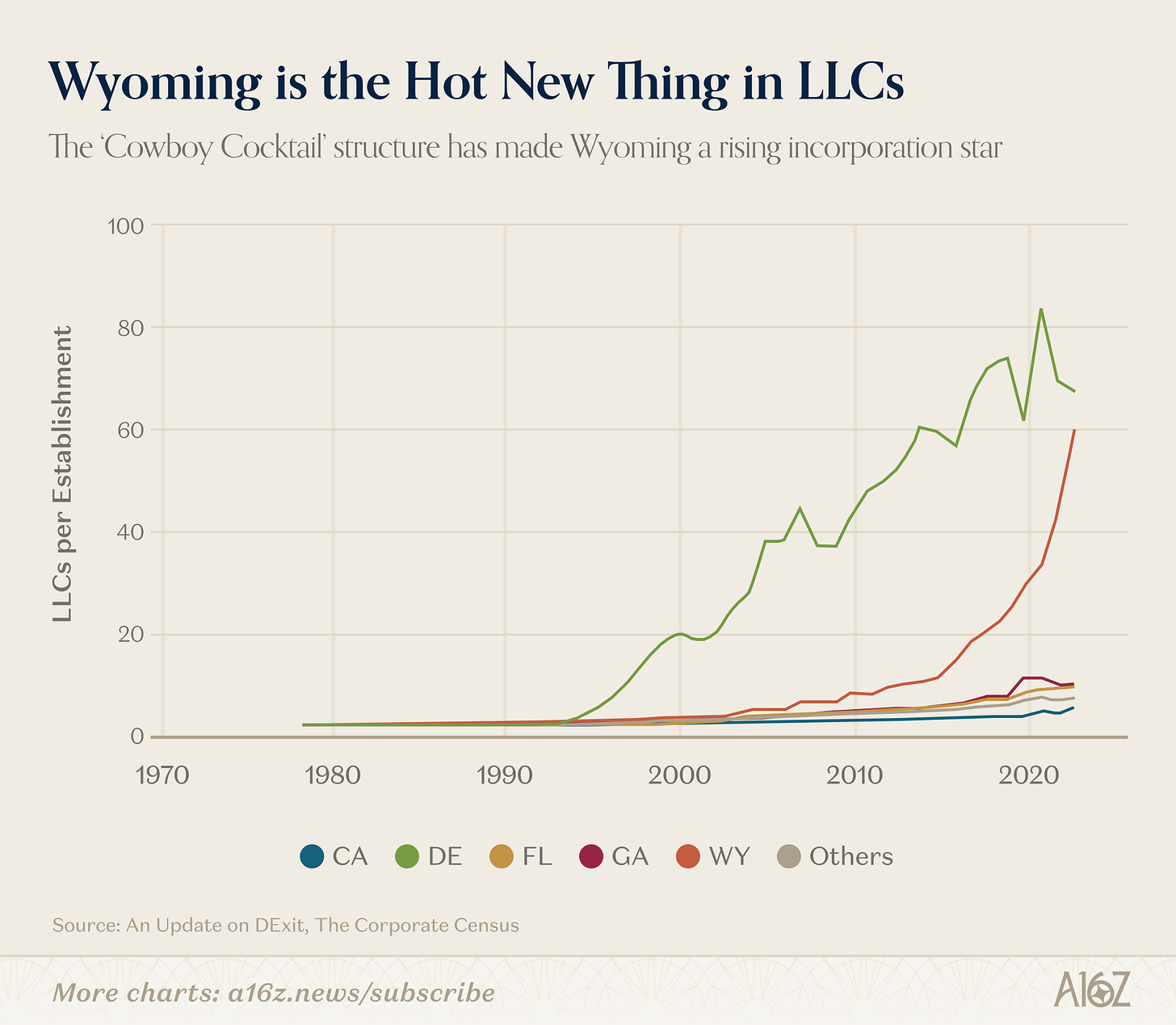

사실, 명확한 ‘DExit’ 사례를 찾는다면, 그것은 아마도 테슬라와는 전혀 무관하며, 특정한 기업 형태와 관련된 사례일 것입니다.

와이오밍주의 LLC(유한책임회사)는 약 2015년경부터 급속히 증가하기 시작했습니다.

왜일까요? 이는 와이오밍주의 LLC 관련 법률에 특화된 자산 보호 및 프라이버시 조항과 관련이 있을 가능성이 높으며, 해당 주는 이러한 기업 구조를 자사의 마케팅 문구로 ‘카우보이 칵테일(Cowboy Cocktail)’이라 칭하기도 합니다.

결론적으로, 여기서 강조하고자 하는 바는 DExit가 전혀 일어나지 않고 있다는 주장이 아니라(적어도 일부 데이터는 이 현상이 실제로 발생하고 있음을 보여주며, 유명 기업의 이전만으로도 충분히 중요한 의미를 갖습니다), 실제 상황은 주류 서사가 제시하는 것보다 훨씬 복잡하다는 점입니다.

현실은, 델라웨어주가 여전히 ‘기본 선택(default option)’으로서의 이점을 누리고 있으며, 이와 결부된 모든 네트워크 효과 역시 쉽게 흔들리지 않는다는 점입니다.

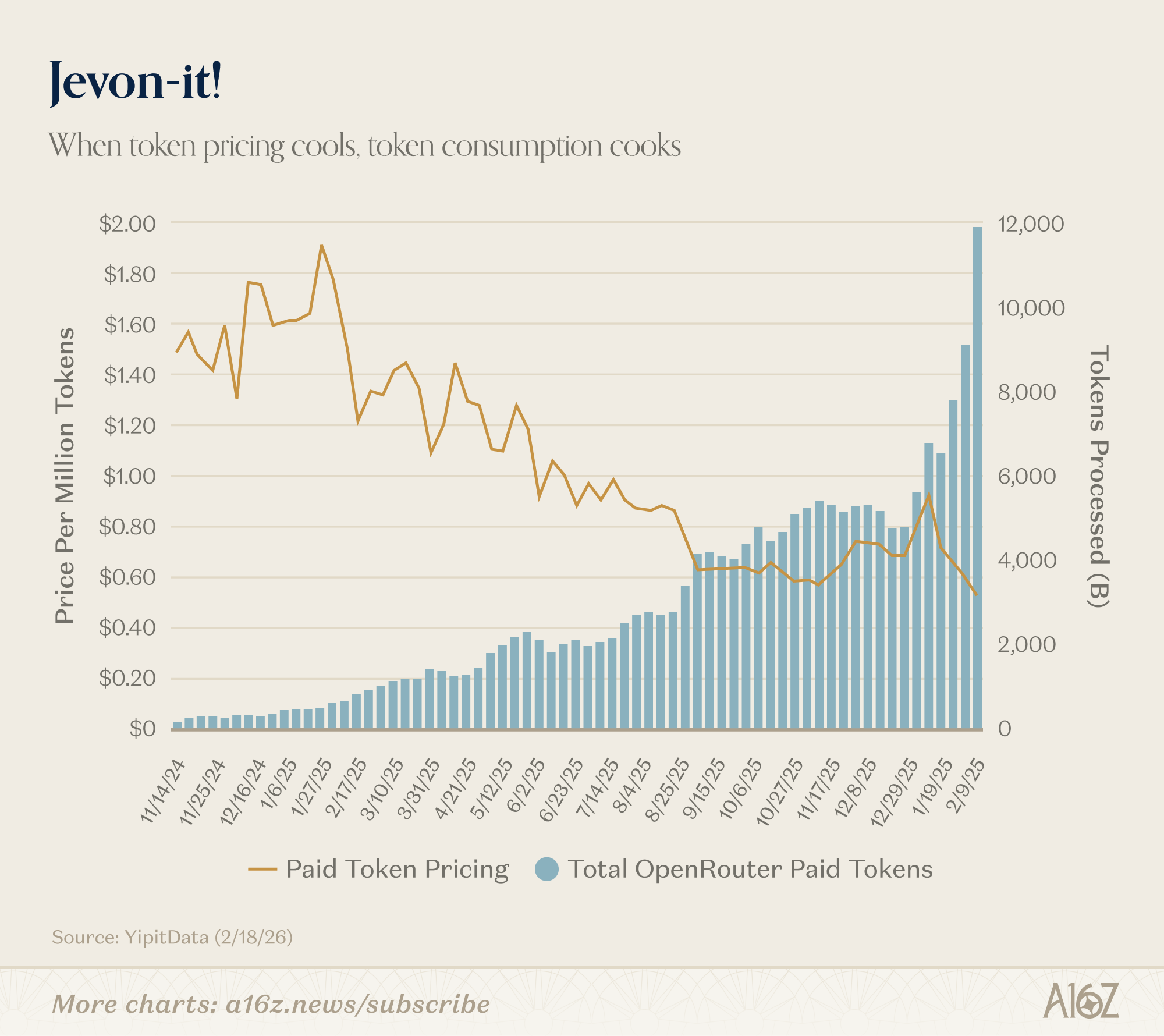

이 그래프는 이전에도 소개한 바 있지만, 새로운 데이터가 추가되면서 그 인상이 더욱 강렬해졌습니다.

토큰 비용 감소, 토큰 소비 증가:

올해 초부터 유료 토큰 가격은 백만 토큰당 약 90센트에서 50센트로 하락했으며, 처리된 토큰 수는 약 6,000개에서 12,000개로 거의 두 배로 증가했습니다.

이는 전형적인 제븐스 효과입니다. AI가 저렴해질수록, 우리는 더 많은 AI를 사용합니다. 기쁘게도 말입니다.

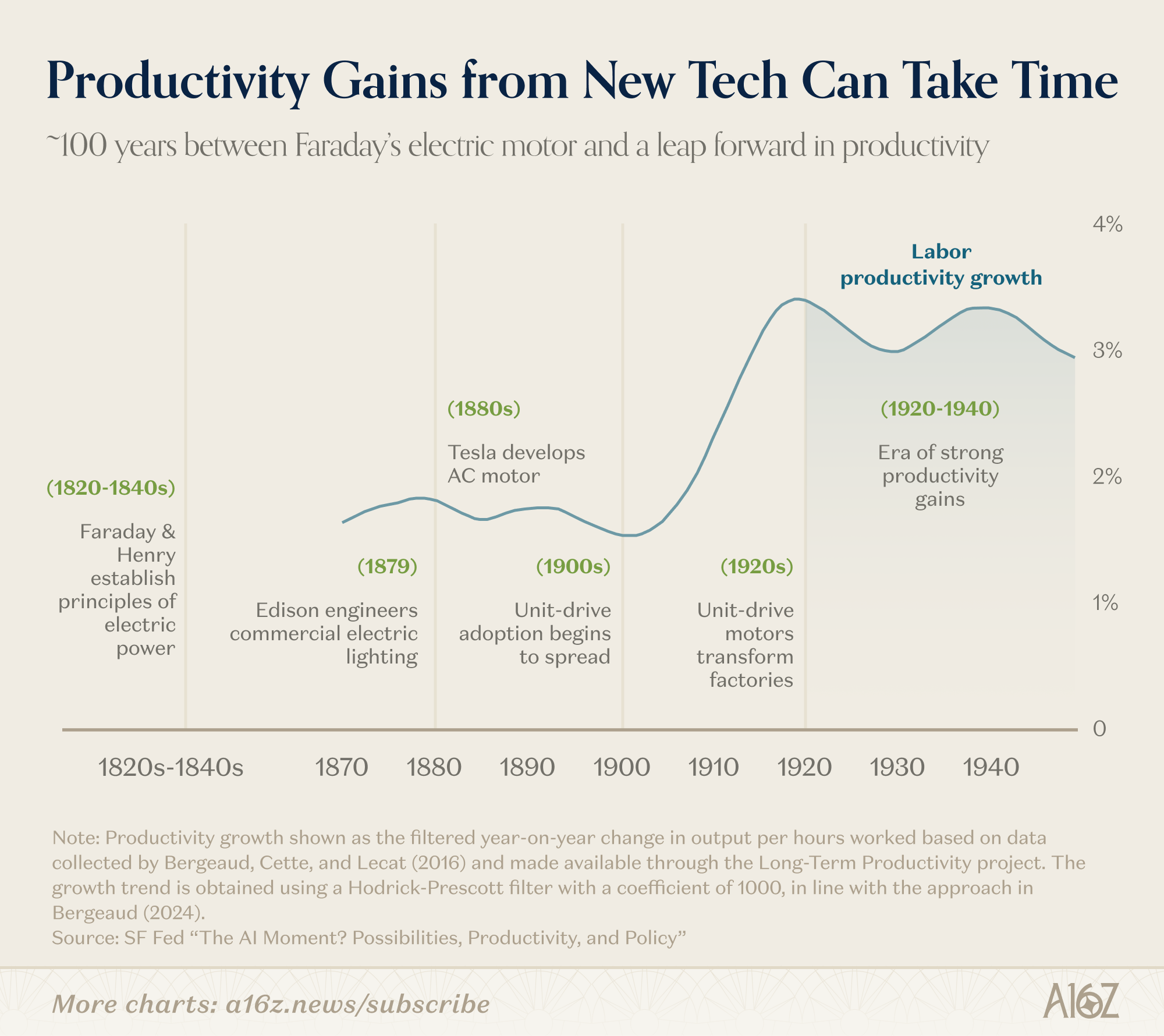

누군가 이렇게 말했던 기억이 나시나요? “더 나은 GPU가 출시되면, 구형 GPU는 아무도 원하지 않을 것이다.”

그러나 현실은 그렇지 않은 듯합니다.

Silicon Data에 따르면, 엔비디아 H100 및 A100의 임대 가격은 올해 모두 상승했습니다.

시장은 아직 계산 능력 과잉 공급의 징후조차 보이지 않으며, 오히려 현재 수요의 겉면조차 제대로 긁지 못한 상태입니다.

이 비교는 완벽한 유추는 아니지만, 역사가 어떤 단서를 제공한다면, 우리가 ‘AI 주도형’ 경제란 정확히 무엇인지 진정으로 파악하려면 아직 시간이 더 필요할 수도 있습니다.

파라데이(Faraday)와 헨리(Henry)가 처음 전류에 대해 논의하기 시작한 때부터, 20세기 전반기에 산업 생산성의 물결이 본격적으로 폭발하기까지 약 100년이 걸렸습니다.

1820년대 이후 기술 진화 주기는 확실히 빨라졌지만, 플랫폼 수준의 전환을 이끌어내는 변수들은 여전히 극도로 다양하고 복잡합니다.

로이 아말라(Roy Amara)의 유명한 말처럼: “우리는 항상 미래 2년간의 변화를 과대평가하지만, 미래 10년간의 변화는 과소평가한다.”

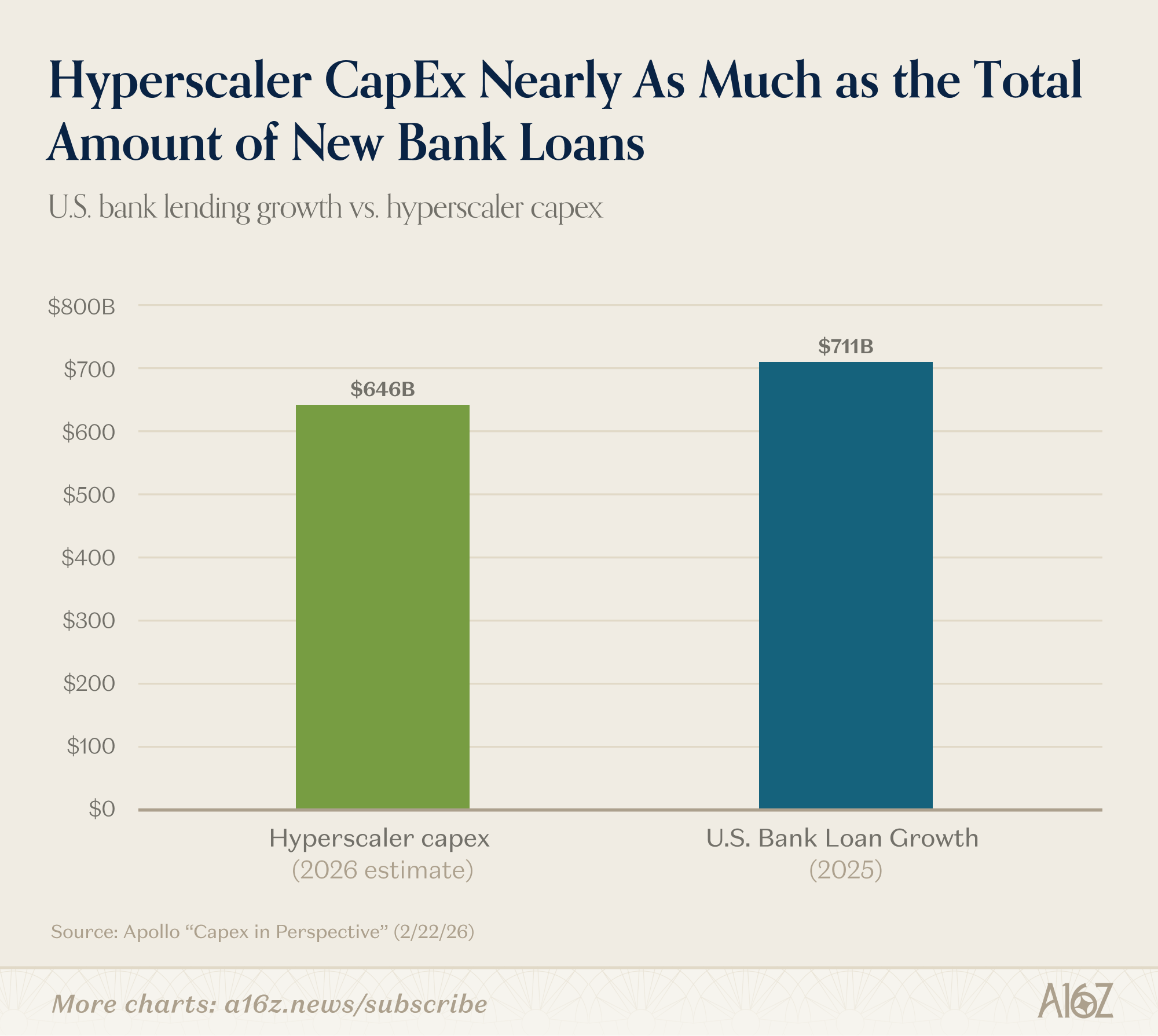

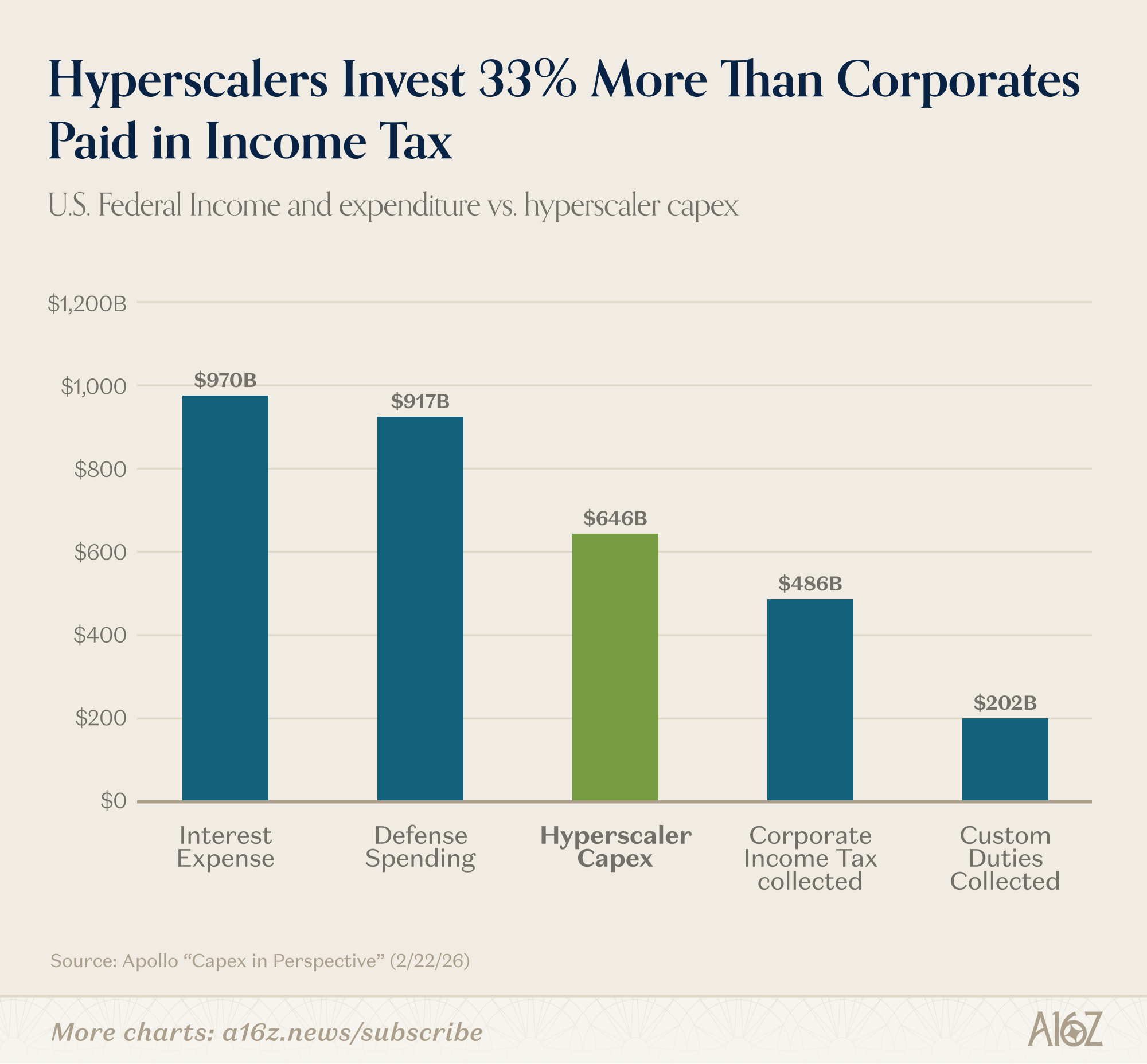

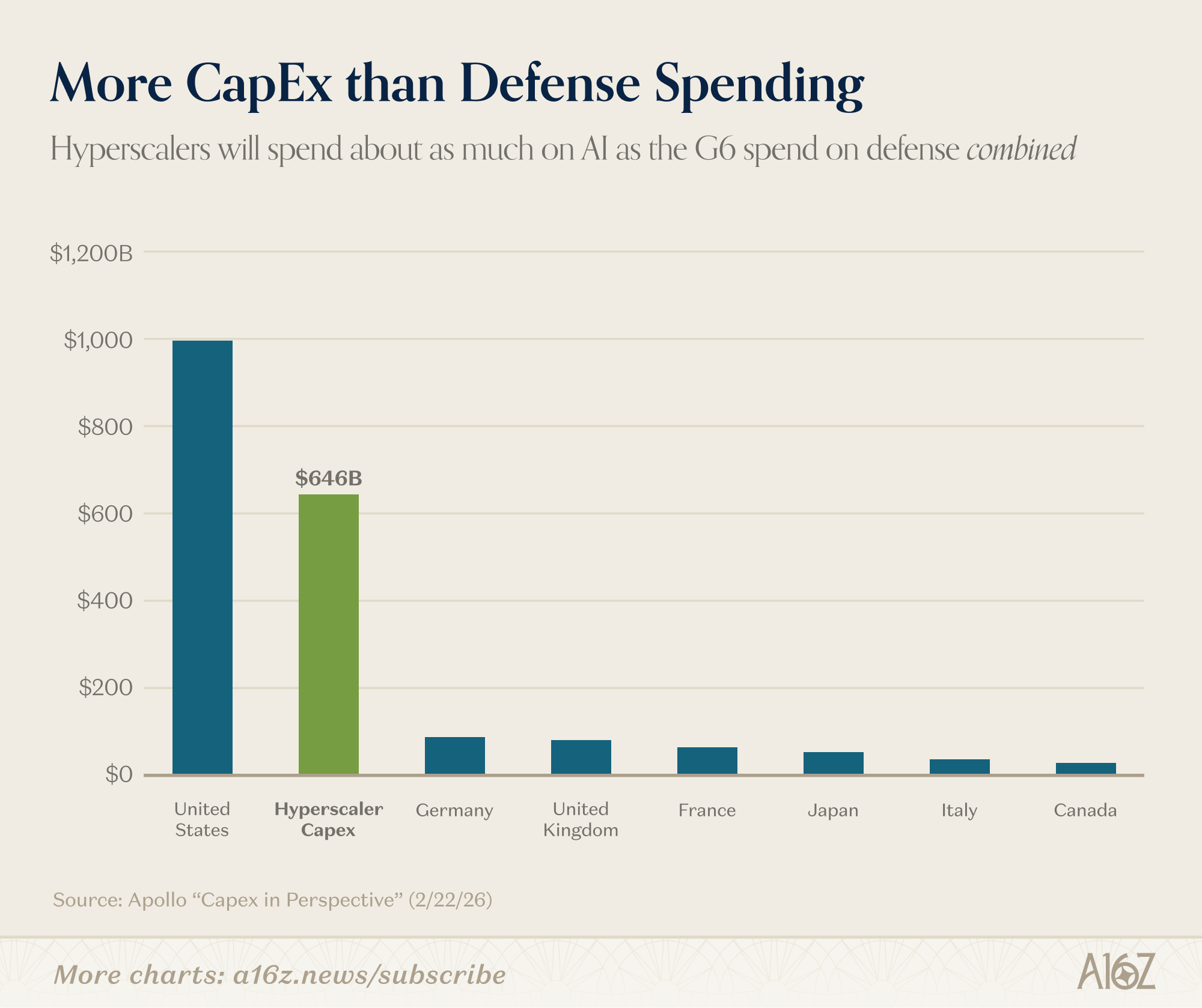

좌표축 속에서 본 자본지출

이 데이터는 언제나 유효합니다: AI 자본지출 규모는 매우 큽니다.

다음 비교를 살펴보십시오.

2026년 AI 자본지출은 2025년 미국 은행의 순 신규 대출 총액에 근접할 전망입니다.

자본지출 규모는 미국 기업 소득세 총수입보다 약 33% 높으며, 관세 총액의 약 3배에 달합니다.

자본지출 규모는 비미국 G7 회원국 중 어느 하나의 군사 예산 총액보다 약 6배에 달합니다.

그래서, 맞습니다. 자본지출 규모는 정말로 큽니다.

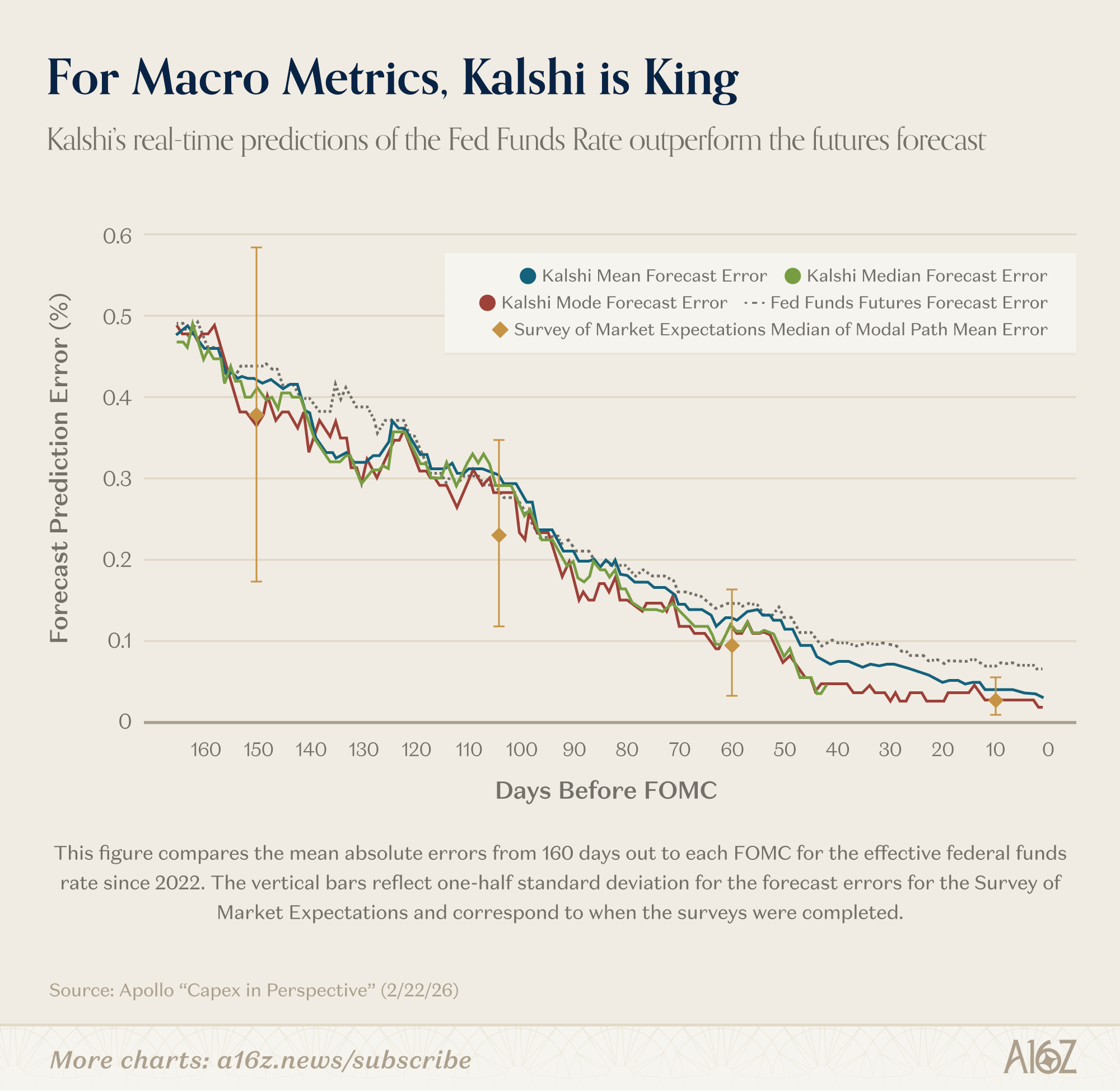

Kalshi, 거시경제 예측 시장에 진입하다

연방준비은행(Fed) 연구원들은 예측 시장이 상당히 훌륭하다고 평가합니다.

적어도 한 가지 지표에서는, Kalshi의 연방기금금리(Federal Funds Rate) 예측 성과가 전문 예측 기관을 이미 능가했습니다.

150일 후(즉, FOMC 회의 3차례 후)의 연방기금금리 예측에서, Kalshi의 평균 절대 오차(MAE)는 전문 예측 기관과 거의 유사합니다. 그러나 6주마다 한 번씩 ‘모달 경로(modal path)’의 스냅샷만 제공하는 일반 설문조사와 달리, Kalshi는 지속적으로 업데이트되는 완전한 확률 분포를 제공합니다. 저희는 Kalshi의 중앙값 및 최빈값 예측이 FOMC 회의 전날에 기록한 예측이 완벽하게 정확했다는 점을 발견했는데, 이는 연방기금 선물(Federal Funds Futures) 예측보다 통계적으로 유의미한 개선입니다.

즉, 모든 예측자의 출발점은 비슷하지만, Kalshi의 ‘지속적 업데이트’ 방식은 시간이 지남에 따라 예측을 점차 최적화하여, 금리가 공식 발표되기 하루 전에 ‘완벽한 예측 기록’에 도달한다는 뜻입니다. 또한 Kalshi는 선물 시장의 예측 성과보다도 우수합니다.

Kalshi의 강점은 연방기금금리에 국한되지 않습니다. 연방준비은행 연구원들이 지적한 바에 따르면, 인플레이션, 경제 성장, 실업률 등 거시지표에 대해서는 다른 옵션 시장이 존재하지 않기 때문에, Kalshi는 ‘고주파, 지속적 업데이트, 풍부한 확률 분포’를 제공하는 유일한 플랫폼이며, 이는 ‘일반 대중’이 이러한 경제 지표의 향방에 대해 내리는 판단을 반영하는 기준이 됩니다.

꽤 중요한 것처럼 들립니다.

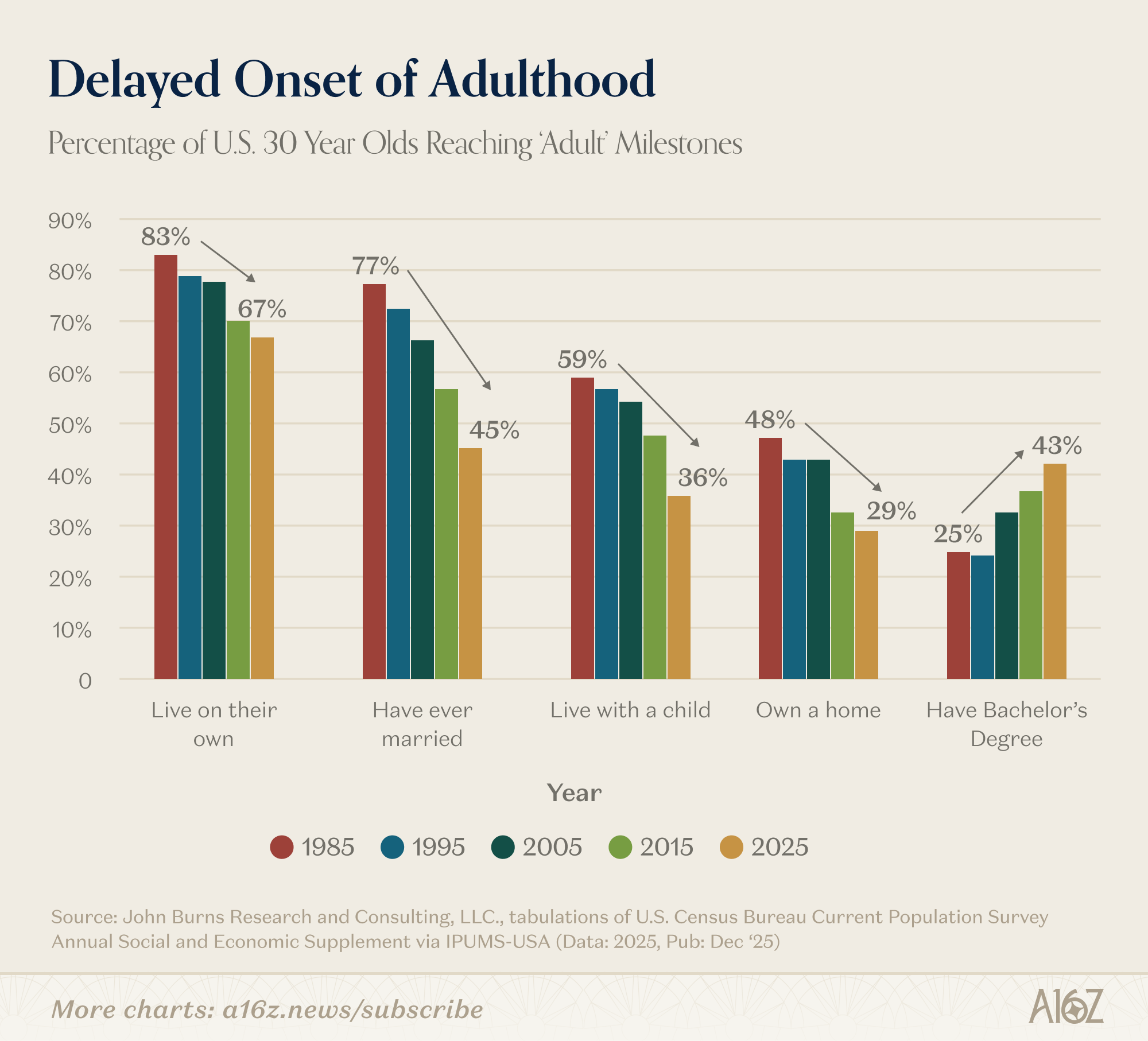

성인기의 지연

심각한 성찰을 유도하는 다음 차트와 함께, 간략한 해설을 덧붙입니다.

30세 인구가 주요 인생 이정표를 달성하는 비율은 1980년대부터 꾸준히 가파르게 하락해 왔습니다.

30세 인구 중 다음과 같은 사람들의 비율이 점점 줄고 있습니다.

독립적으로 거주하는 사람;

결혼한 적이 있는 사람;

자녀와 함께 사는 사람;

자신의 주택을 소유한 사람.

유일한 예외는 대학 진학률입니다—1995년 이후 30세 인구 중 학사 학위를 보유한 비율은 거의 두 배로 증가했습니다.

그렇다면, 대학 진학은 가치 있는가?

이정표라기보다는 목을 조이는 돌맷돌 같지 않습니까?!

그럴 수도 있고 아닐 수도 있지만, ‘구매 후 후회(buyer’s remorse)’라는 감정이 지금 공기 중에 퍼져 있는 듯합니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News