HashKey 증권신고서 해부: 홍콩 암호자산 1호의 실제 장부

글: David, TechFlow

HashKey가 상장한다.

12월 1일, 홍콩 최대 규모의 라이선스를 보유한 암호화폐 거래 플랫폼인 HashKey는 홍콩거래소(港交所)의 청문회 심사를 통과하며 본격적으로 기업공개(IPO) 절차에 돌입했다. JP모건, 캐피털하이통, 캐피털랜드킹안인터내셔널이 공동 주관사로 참여했다.

所謂「청문회(Licensing Hearing)」란 홍콩 증시 상장 과정에서 중요한 관문으로, 상장위원회가 기업의 신청 서류를 검토하여 승인함으로써 규제 측면의 주요 장애물이 제거된다는 의미이며, 이후에는 가격 산정, 로드쇼, 상장 절차만 남게 된다.

업계 관점에서 보면, 이는 OSL에 이어 홍콩에서 두 번째로 상장하는 암호자산 관련 기업이 된다. 하지만 두 기업은 포지셔닝이 다르다:

OSL은 기관 위탁관리 및 브로커리지 서비스에 더 집중한 반면, HashKey는 소매 고객 중심의 거래소로 출발하여 사업 범위가 더 넓고 암호화 시장의 사이클 변동에도 직접 노출되어 있다.

공모서(청문 후 자료집)는 기업을 이해하는 가장 핵심적인 자료이다. 본문에서는 수익 구조, 재무 실적, 사용자 데이터, 지분 구조 등 여러 차원에서 이 문서의 핵심 정보를 분석한다.

사업 전반: 단순한 거래소를 넘어서

많은 사람들이 HashKey를 "홍콩 라이선스를 보유한 거래소" 정도로만 인식하지만, 공모서가 보여주는 그림은 훨씬 복잡하다.

HashKey는 자신을 "종합 디지털 자산 회사"로 정의하며, 세 가지 주요 사업 부문을 중심으로 운영된다: 거래 중개 서비스, 체인 상 서비스, 자산 운용 서비스.

명백히, HashKey는 "거래-보관-스테이킹-자산운용"까지 아우르는 전방위 디지털 자산 생태계를 구축하려 하고 있다.

거래 중개가 기본 골간이다. 여기에는 익숙한 스팟 거래소 외에도 대규모 거래를 위한 OTC 사업도 포함된다.

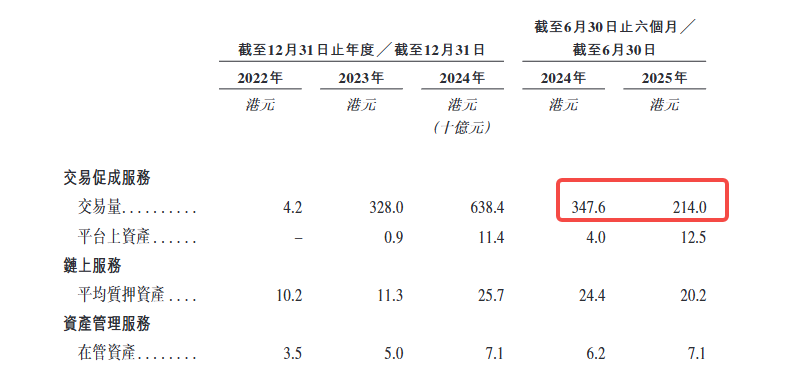

2025년 9월 말 기준, 플랫폼 누적 스팟 거래액은 1조 3,000억 홍콩달러에 달하며, 플랫폼 내 자산 규모는 199억 홍콩달러에 이른다. 2024년 거래량 기준으로 HashKey는 홍콩 최대 라이선스 거래 플랫폼이며, 시장 점유율은 75%를 초과하며 아시아 최대의 지역 기반 온쇼어 플랫폼이기도 하다.

체인 상 서비스는 차별화 요소다. 이 부문은 세 가지로 구성된다: 스테이킹 서비스, 토큰화 서비스, 자체 개발한 L2 네트워크인 HashKey Chain.

그중에서도 스테이킹 사업 규모가 가장 두드러진다. 2025년 9월 말 기준, 스테이킹 자산은 290억 홍콩달러에 달하며, 이를 통해 HashKey는 아시아 최대의 스테이킹 서비스 제공업체이자 세계에서 8번째로 큰 업체가 되었다.

토큰화 사업은 현실 세계 자산(RWA)을 블록체인에 올리는 데 집중하고 있으며, 현재는 금융 자산 중심이지만 향후 귀금속, 컴퓨팅 파워, 녹색 에너지 등으로 확장할 계획이다.

자산 운용은 기관화 전략의 연장선이다. HashKey는 두 개의 주력 펀드를 통해 고객 자산을 운용하며, 2025년 9월 말 기준 설립 이후 운용 자산 규모는 78억 홍콩달러에 달하고, 400건 이상의 투자를 완료했다. 이 부문은 초기 프로젝트 벤처투자뿐 아니라 2차 시장의 능동적·수동적 전략도 포함한다.

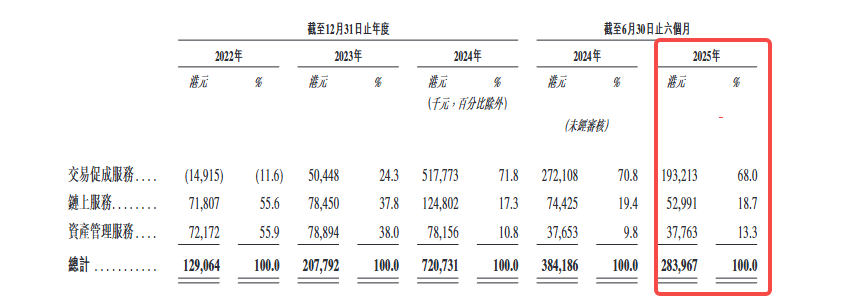

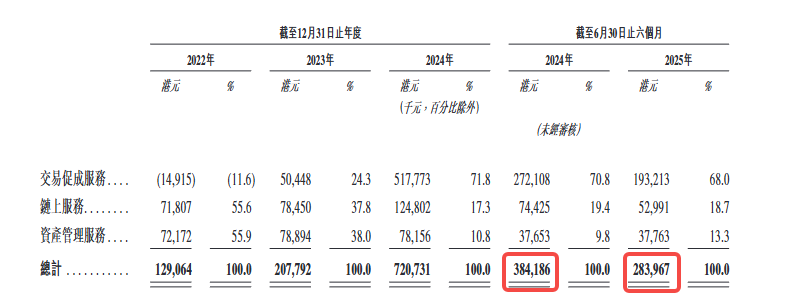

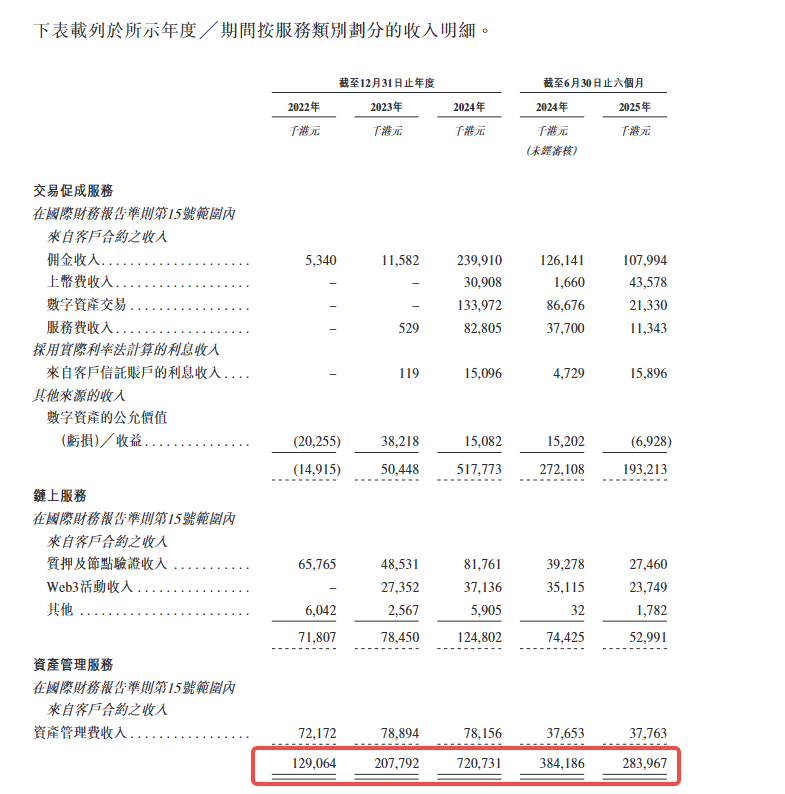

수익 구조를 보면, 2025년 상반기 기준 거래 중개가 수익의 68%를, 체인 상 서비스가 18.7%, 자산 운용이 13.3%를 차지했다. 여전히 거래가 핵심이지만, 체인 상 서비스와 자산 운용의 비중은 점차 증가하고 있다.

수익 구조: 거래가 70% 가까이 차지, 변동성은 불가피

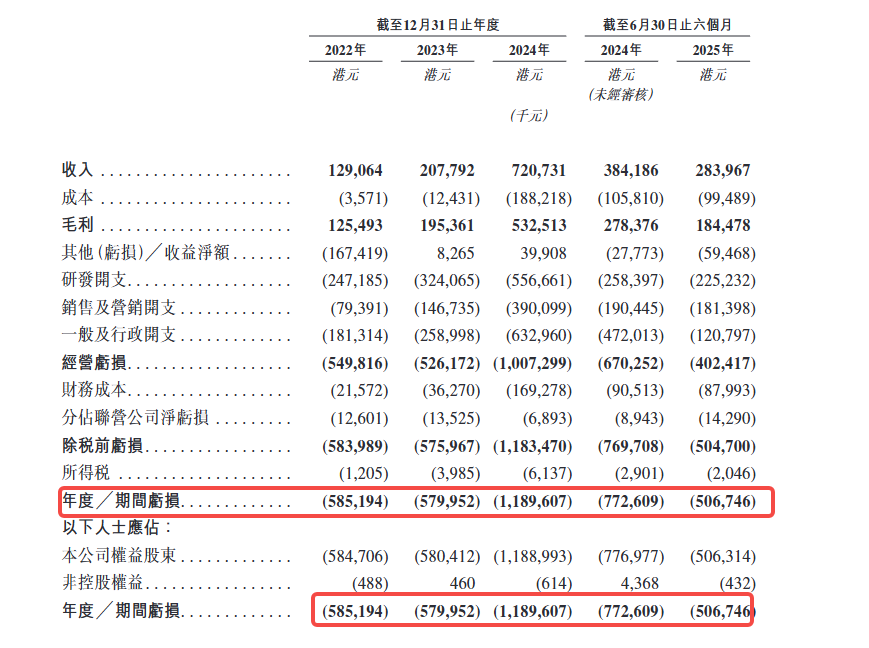

HashKey의 수익 성장 곡선은 매우 가파르다. 2022년 수익은 1.29억 홍콩달러였으며, 2023년에는 2.08억 홍콩달러로(전년 대비 61% 증가), 2024년에는 7.21억 홍콩달러로(전년 대비 247% 증가) 급등했다.

이는 전형적인 암호화 통화의 호황기에 따른 수익 증가 곡선이다.

하지만 2025년 상반기 들어 성장세가 멈췄다. 이 기간 수익은 2.84억 홍콩달러로 전년 동기 대비 26% 감소했다. 이 전환점은 더 깊이 분석할 필요가 있다.

HashKey 각 사업 부문의 재무 현황을 다음과 같이 나누어 볼 수 있다:

-

거래 사업이 수익의 절대적 중심이다.

2025년 상반기 기준, 거래 중개 서비스가 수익의 68%를 차지했으며, 구체적인 항목은 거래 수수료, OTC 스프레드, 디지털 자산 공정 가치 변동 등이다. 그중 수수료 수익은 주로 USDT, BTC 및 법정통화 거래쌍에서 발생한다.

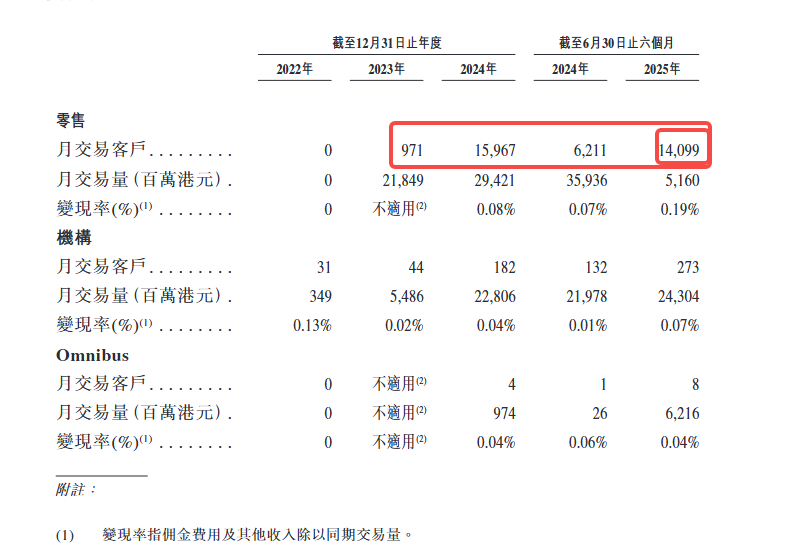

공모서는 월별 거래 고객 수와 수익 전환율(monetization rate)이라는 두 가지 핵심 지표를 공개했다.

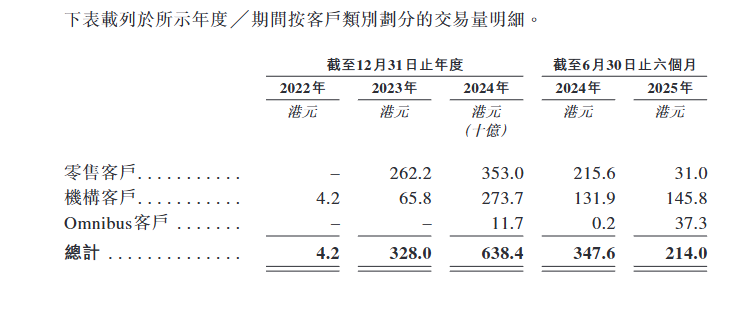

먼저 월별 거래 고객 수를 보면, 2024년 한 해 평균 월간 개인 거래 고객은약 16,000명이었으며, 2025년 상반기에는약 14,000명 수준이다. 이 수치는 그리 많지 않다. 반면 기관 고객은 개인보다 수는 적지만, 2025년 상반기 기준 거래량 기여도는 더 크다.

또 다른 지표인 수익 전환율(수수료 수익/거래량)은 기관 고객이 약 0.07%, 개인 고객이 약 0.19%, Omnibus 고객(파트너를 통해 접속한 고객)은 약 0.04%이다.

이 수치는 HashKey의 가격 책정 능력과 고객 구조를 직접 반영한다. 개인 고객은 거래 규모는 작지만 수수료율이 높고, 기관 고객은 거래량은 크지만 수수료율이 낮게 형성된다.

-

거래량 변동이 수익에 직접 전이된다.

2024년 상반기 HashKey의 거래량은 3,476억 홍콩달러였으나, 2025년 상반기에는 2,140억 홍콩달러로 급감했다.

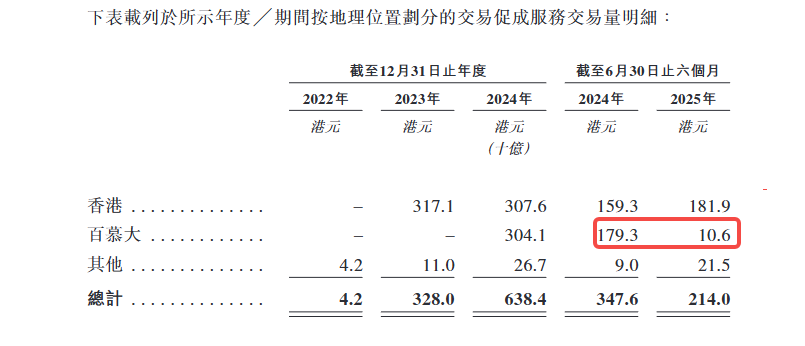

이 감소에는 두 가지 이유가 있다: 하나는 시장 전반의 침체이고, 다른 하나는 백내각(Bermuda) 시장의 사업을 의도적으로 축소한 것이며(법정통화 입출금 경로 부족), 전략적 중심을 다시 홍콩으로 회귀시켰기 때문이다.

-

체인 상 서비스와 자산 운용의 비중이 증가하고 있다.

2025년 상반기 기준, 체인 상 서비스가 수익의 18.7%, 자산 운용이 13.3%를 차지했다. 체인 상 서비스 수익은 주로 스테이킹 보상 및 토큰화 서비스 수수료에서 나오며, 자산 운용 수익은 운용 수수료 및 실적 보수에서 발생한다.

이 두 부문의 매출총이익률은 비교적 높지만, 아직 규모 면에서 거래 사업의 변동성을 상쇄하기엔 부족하다.

수익 구조는 핵심 모순을 드러낸다: HashKey의 성장은 거래량에 크게 의존하며, 거래량 자체도 시장 상황에 크게 좌우된다. 모든 거래소가 겪는 숙명이지만, 상장 직전 기업에게 있어 이러한 의존성은 실적이 예측 가능하지 않다는 것을 의미한다.

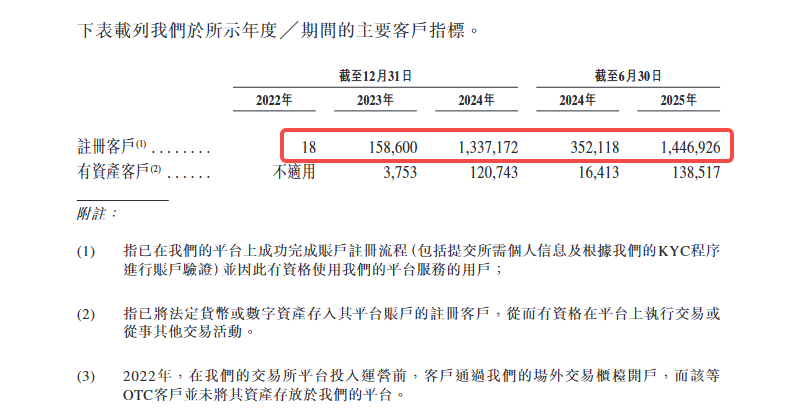

사용자 데이터: 3년 만에 등록 사용자 18명에서 144만 명으로

HashKey의 사용자 성장 속도는 후반부로 갈수록 가속화되는 특징이 있다.

2022년 말 플랫폼 등록 사용자는 고작 18명이었으며, 2023년 말에는 15.86만 명, 2024년 말에는 133.72만 명, 2025년 6월에는 144.69만 명으로 증가했다. 2년 반 만에 사용자 수가 8만 배 증가한 셈이다.

하지만 등록 사용자는 표면적인 지표일 뿐, 진짜 의미 있는 지표는 "자산 보유 고객", 즉 플랫폼에 디지털 자산 또는 법정통화를 보유한 사용자이다.

2023년 말 자산 보유 고객은 3,753명이었으며, 2024년 말 12.07만 명, 2025년 6월 13.85만 명으로 증가했다. 전환율(자산 보유 고객 / 등록 사용자)은 2023년 말 2.4%에서 2025년 6월 9.6%로 상승하였으며, 이는 다수의 신규 등록 사용자가 KYC를 완료하고 유지되고 있음을 의미한다.

공모서는 핵심 지표 하나를 공개했다: 자산 보유 고객의 유지를율이 99.9%에 달한다는 것이다.

이 수치는 인상적이지만, 이는 "자산 보유 고객"의 유지율이지 활발하게 거래하는 고객의 유지율은 아님을 주의해야 한다. 즉, 사용자가 자산을 플랫폼에 보관하고 있지만, 반드시 빈번하게 거래하지는 않는다는 의미이다.

동시에,고객 구조 변화가 더욱 주목할 만하다.

HashKey는 고객을 세 가지로 분류한다: 기관 고객, 개인 고객, Omnibus 고객(파트너를 통해 접속한 고객).

거래량 비중을 보면, 기관 고객의 비중은 지속적으로 증가하고 있다: 2024년 하반기 62%에서 2025년 상반기 68%로 상승했다. 반면 개인 고객의 거래량은 2025년 상반기 2,156억 홍콩달러에서 310억 홍콩달러로 급감했다.

이 변화는 시장 심리의 냉각을 반영할 뿐 아니라, HashKey가 의도적으로 기관 중심으로 방향을 전환하고 있음을 보여준다.

Omnibus 고객 또한 주목할 만한 성장 요소다. 2024년 하반기 이들의 거래량은 고작 2억 홍콩달러였지만, 2025년 상반기에는 373억 홍콩달러로 급증했다. 이는 HashKey가 B2B2C 모델을 통해 다른 플랫폼이나 기관과 협력하여 최종 사용자에게 간접적으로 서비스를 제공하며 빠르게 확장하고 있음을 의미한다.

지역별 분포를 보면, 홍콩 시장은 안정적인 성장을 유지하고 있지만, 백내각 시장은 2025년 상반기에 크게 위축되었다. 법정통화 입출금 경로 부족으로 인해 사용자 활성도가 저하되었기 때문이며, 이것이 바로 HashKey가 백내각 사업을 전략적으로 축소한 직접적인 이유이다.

사용자 데이터를 종합하면, HashKey는 개인 중심에서 기관 중심으로, 직접 고객 유치에서 파트너십을 통한 유치로 전환하고 있다.

이는 규제 준수형 거래소의 전형적인 경로이지만, 동시에 개인 고객의 활성도와 충성도는 여전히 검증이 필요하다는 의미이기도 하다.

재무 실상: 적자 폭은 줄었지만, 아직 흑자 전환되지 않음

HashKey의 재무 상태는 개선되고 있으나,실질적인 흑자 전환까지는 아직 거리가 있다.

종합 손익계산서를 보면, HashKey의 적자는 명확한 세 단계를 거쳤다: 2022년 5.85억 홍콩달러 적자, 2023년 거의 동일한 5.8억 홍콩달러, 2024년에는 11.9억 홍콩달러로 거의 두 배 가까이 증가했다.

2025년 상반기에는 전환점이 나타났다. 5.063억 홍콩달러 적자로, 2024년 동기 7.7억 홍콩달러 대비 35% 감소했다.

공모서에 따르면, 2024년 막대한 적자의 주요 원인은 다음과 같다: 첫째, 영업손실이 5.262억에서 10.073억으로 4.8억 증가; 둘째, 재무비용이 3,627만에서 1.693억으로 1.3억 증가; 셋째, "기타 순손실"이 2023년 826.5만의 이익에서 3.991억의 손실로 전환되면서 4억의 격차가 발생했다. 마지막 항목은 주로 "디지털 자산 공정 가치 변동"에서 비롯된다. 시장이 급변할 때 마켓메이킹 및 자체 보유 디지털 자산의 장부 가치가 급격히 축소되기 때문이다.

수익 26% 감소, 거래 사업이 주요 악재

2024년 전체 수익은 7.207억 홍콩달러로 2023년 대비 3.5배 증가했다. 그러나 2025년 상반기 수익은 2.840억 홍콩달러로 2024년 동기 3.842억 홍콩달러 대비 26% 감소했다. 이 감소는 거의 전부 거래 사업에서 비롯된다: 수수료 수익은 1.261억에서 1.080억으로 감소, 디지털 자산 거래 수익은 8,668만에서 2,133만으로 급감(75% 감소). 유일한 긍정 요소는 상장 수수료가 166만에서 4,358만으로 급증한 점이다.

공모서는 이를 시장 거래 활동 둔화 및 백내각 시장의 의도적 축소 때문이라고 설명한다.

매출총이익률 72.5%에서 65.0%로 하락

2024년 동기 매출총이익률은 72.5%였으나, 2025년 상반기에는 65.0%로 하락했다. 이유는 디지털 자산 거래 및 마켓메이킹 사업의 이익이 시장 상황에 크게 의존하기 때문이다: 시장 하락 시 거래량 감소와 함께 보유 자산의 장부 손실까지 발생하면서 이중으로 이익이 압박된다.

지분 구조: 누구에게 이득이 돌아가는가?

HashKey의 지분 구조에는 세 가지 핵심 질문이 있다: 누구가 이 회사를 지배하는가? 상장으로부터 누구에게 이득이 돌아가는가? 그리고 상환 가능한 부채는 궁극적으로 누구의 지분이 되는가?

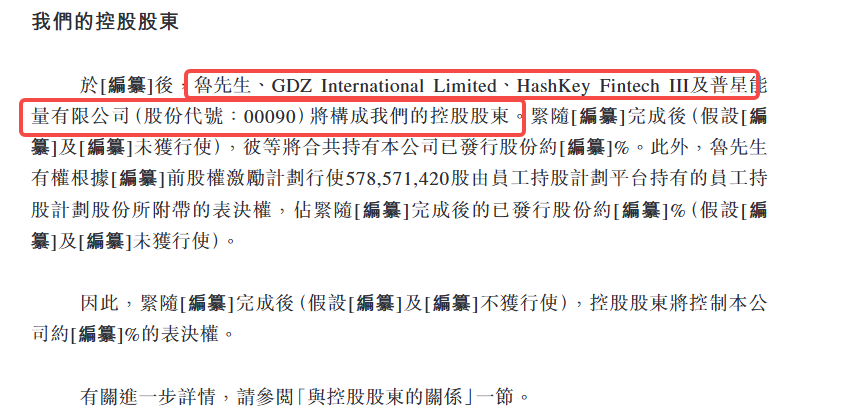

공모서에 따르면, HashKey는 다음 네 당사자가 지배주주를 구성한다:

-

루웨이딩: 비임원 이사, 완샹그룹 실질적 지배인

-

GDZ International Limited: 관련 실체

-

HashKey Fintech III: 자회사 펀드

-

푸싱에너지 리미티드(주식 코드: 00090)

공모서가 아직 최종 확정되지 않아, 이 네 당사자의 구체적인 지분 비율은 공개되지 않았으며, 문서상에는 "[편찬]"으로 표기되어 추후 보완 예정이다.

HashKey의 권력 구조에서 주목해야 할 두 사람은 다음과 같다:

샤오펑: 임원 이사, 회장 겸 최고경영자(CEO). 공모서에서는 샤오 박사로 기재되어 있다. 중국 블록체인 산업의 초기 선구자로서, 보시펀드(博时基金) 총경리 출신이며, 2015년 완샹블록체인연구소를 설립했다. HashKey 내에서 샤오펑은 정신적 지주이자 전략 설계자로 묘사된다.

루웨이딩: 비임원 이사, 공모서에서는 루 씨로 기재됨. 완샹그룹 회장. 완샹그룹은 중국 최대 자동차 부품 공급업체 중 하나이자 HashKey의 주요 주주이다. 루웨이딩은 직접 지분과 임직원 지분 보유 플랫폼의 의결권을 통해 회사의 많은 의결권을 실질적으로 장악하고 있다.

루웨이딩은 또 하나의 특별한 권리도 보유하고 있다: 임직원 지분 보유 플랫폼이 보유한 5.786억 주의 임직원 지분 보유 주식에 부여된 의결권을 상장 전 임직원 지분 보상 계획에 따라 행사할 수 있다는 점이다. 공모서는 이 부분 지분이 상장 후 발행 주식 수에서 차지하는 비율 역시 최종 결정을 앞두고 있다고 밝혔다.

즉, 지배주주는 직접 지분 외에도 임직원 지분 보유 플랫폼을 통해 간접적으로도 많은 의결권을 장악하고 있다. 공모서는 명확히 밝히고 있다:

[편찬] 완료 직후([편찬] 및 [편찬] 미행사 가정 시), 지배주주는 회사 의결권의 약 [편찬]%를 장악하게 된다.

이는 매우 집중된 지분 구조이며, 상장 후에도 경영진의 의사결정이 지배주주의 의지에 크게 의존하게 됨을 의미한다.

공모서는 또 주목할 만한 사실 하나를 밝혔다:

실적 기록 기간 동안, HashKey Fintech III, GDZ International Limited, HashKey Fintech II 모두 회사의 상위 5대 고객이었으며, 지배주주 또는 그 관련 당사자였다.

이는 HashKey의 초기 수익이 관련 당사자 거래에 크게 의존했음을 의미한다. 비중은 점차 감소하고 있지만, 여전히 회사의 상업화 능력이 얼마나 독립적인지를 묻게 한다.

공급망 측면에서도 유사한 사례가 있다. 공모서에 따르면, 완샹블록체인 실체는 2022년, 2023년, 2024년 및 2025년 6월 30일 기준 6개월 동안 모두 상위 5대 공급업체 중 하나였으며, 이는 회사 주주의 관련 당사자이다.

종합하면, HashKey 상장의 주요 수혜자는 다음과 같다:

-

지배주주: 지분 비율이 가장 높으며(정확한 비율은 미확정), 임직원 지분 보유 플랫폼을 통해 추가 의결권도 장악

-

상장 전 투자자: 상환 가능한 부채가 지분으로 전환되면 중요한 주주가 되며, 상장은 이들의 엑싯 창구가 된다

-

임직원: 임직원 지분 보유 계획을 통해 5.786억 주를 보유

-

경영진: 공모서에 따르면, 2024년 회사는 5.662억 홍콩달러의 지분 보상 비용을 인식했는데, 이는 일회성 대규모 부여였다.

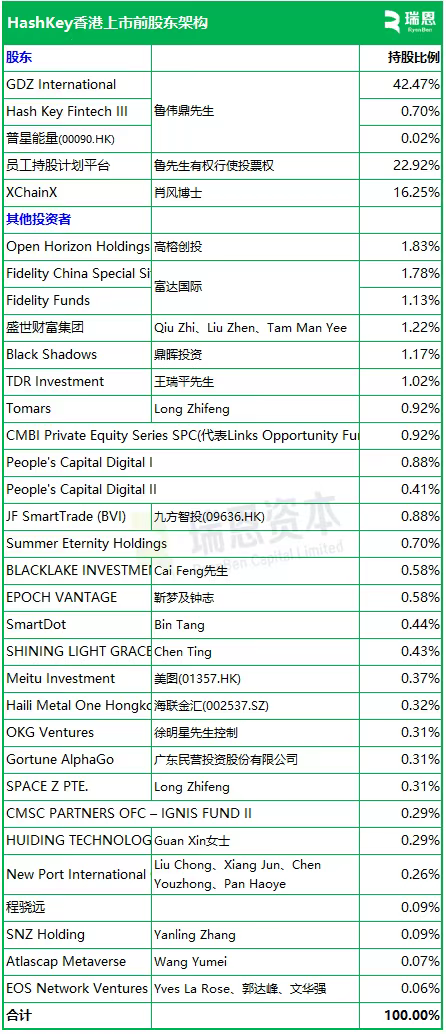

공모서 외부에서도, RYAN CAPITAL이 공개한 HashKey 주주 지분 비율은 더 세밀한 정보를 제공하며 교차 참조가 가능하다.

이 표는 앞서 언급한 판단을 뒷받침한다: 지배권이 매우 집중되어 있다. GDZ International이 42.47%를 보유하며, 임직원 지분 보유 플랫폼(22.92%, 의결권은 루웨이딩이 행사)과 XChainX(16.25%, 샤오펑 소유)를 포함하면 세 당사자 합계가 80%를 초과한다. 상장 후 실제 유통 물량은 매우 작을 것이다.

주주 명단에 등장하는 몇몇 유형의 주주들도 주목할 만하다:

첫째, 전통 자산운용기관이다. 피델리티(Fidelity)는 두 개 펀드를 통해 약 2.9%를 보유하고 있는데, 암호화 기업의 주주 명단에서는 보기 드문 사례로, HashKey의 "규제 준수 스토리텔링"이 전통 기관에게도 매력적임을 보여준다.

둘째, 홍콩 및 A주 상장사들이다. 미투(美图, 01357.HK), 주팡즈잇추(九方智投, 09636.HK), 하이롄진후이(海联金汇, 002537.SZ) 등이 포함된다. 이들 기업에게 HashKey 지분 인수는 암호자산 노출을 얻는 방법 중 하나다.

셋째, 일선 RMB 펀드들이다. 가오롱벤처스(Gaorong), 딩후이인베스트먼트(Dinghui) 모두 초기 투자자이며, 상장은 이들의 주요 엑싯 창구가 된다.

특히 언급할 점은, 암호화 산업 내 OKX와 EOS도 투자에 참여했다는 점이다.

앞으로 주목할 점

청문회 통과 후, HashKey는 가격 산정 및 로드쇼 단계로 진입한다. 홍콩 증시 절차에 따르면, 본격 공모에서 상장까지 보통 2~3주가 소요된다. 이때 발행가 범위, 기초투자자 명단, 자금 조달 용도의 구체적 배분이 확정될 것이다.

다음 몇 가지 수치를 주목할 필요가 있다:

첫째, 기업가치 평가. 이전 블룸버그 보도에 따르면 최대 5억 달러 조달이 예상됐지만, 구체적으로 어느 정도의 매출 대비 기업가치(P/S)로 평가될지, OSL 대비 프리미엄인지 할인인지, 가격 산정 후에야 알 수 있다.

둘째, 기초투자자 구성. 전통 금융기관(은행, 증권사, 자산운용사)이 기초투자자로 참여한다면, 기관들이 "규제 준수 암호자산" 스토리텔링에 동의한다는 의미이며, 만약 주로 암호화네이티브 펀드나 관련 당사자라면 이야기는 달라진다.

셋째, 상장 후 거래량과 주가 흐름. OSL은 상장 후 주가 변동성이 크고 유동성은 일반적이었다. HashKey는 규모가 더 크지만, 홍콩 증시가 암호자산 기업에 대해 어떤 가치를 부여할지는 여전히 미지수이다.

공모서는 정적인 것이고, 시장은 동적인 것이다. 이 문서는 "HashKey는 누구인가"라는 질문에 답하지만, "그것은 얼마를 가치로 하는가"라는 질문은 시장이 답해야 한다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News