'마틴 법안'이 암호화폐 업계를 겨냥하고 있는가?

글: Daii

지난주(3월 24일), 조사를 종결하기 위해 갤럭시 디지털(Galaxy Digital)은 집행 기관에 2억 달러의 합의금을 지불하는 데 동의했다. 사실 이 2억 달러는 벌금이며, 뉴욕주 검찰총장이 더 이상 조사하지 않는 대가다.

본래 이번 주에 독자 여러분께 갤럭시가 어떻게 루나(Luna)를 이용해 '끌어올리기-팔아치우기(Pump and Dump)' 수법으로 팬들을 사기쳤는지 자세히 설명하려 했다. 나는 뉴욕주 검찰총장실 문서를 확인했는데, 그 안에는 갤럭시가 어떻게 동시에 '끌어올리기(Pump)'와 '팔아치우기(Dump)'를 실행했는지 매우 꼼꼼하게 조사돼 있다.

먼저 하나의 세부 내용을 소개하겠다. 문서는 마이크 노보그라츠(Mike Novogratz), 즉 갤럭시의 CEO가 문신을 이용해 어떻게 루나를 끌어올렸는지를 상세히 서술하고 있다.

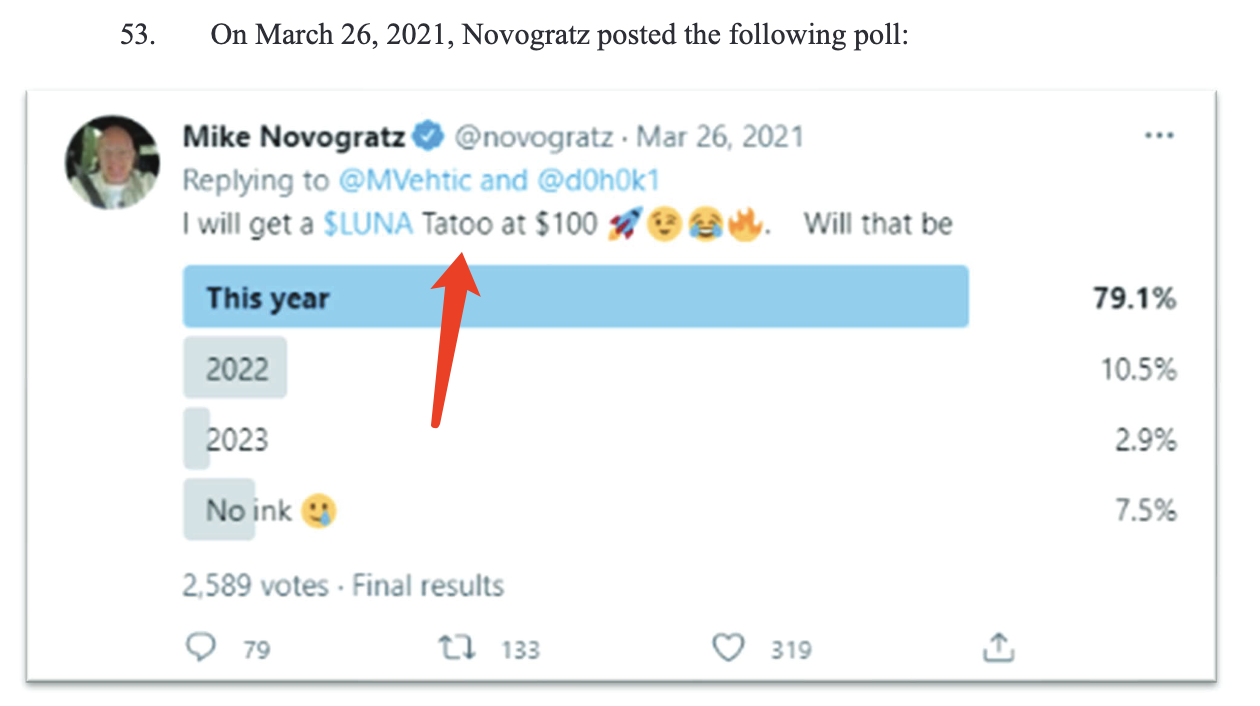

2021년 3월 26일, 노보그라츠는 트위터에서 루나 가격이 100달러를 돌파하면 자신이 루나 문신을 하겠다고 약속했다(아래 사진 참조).

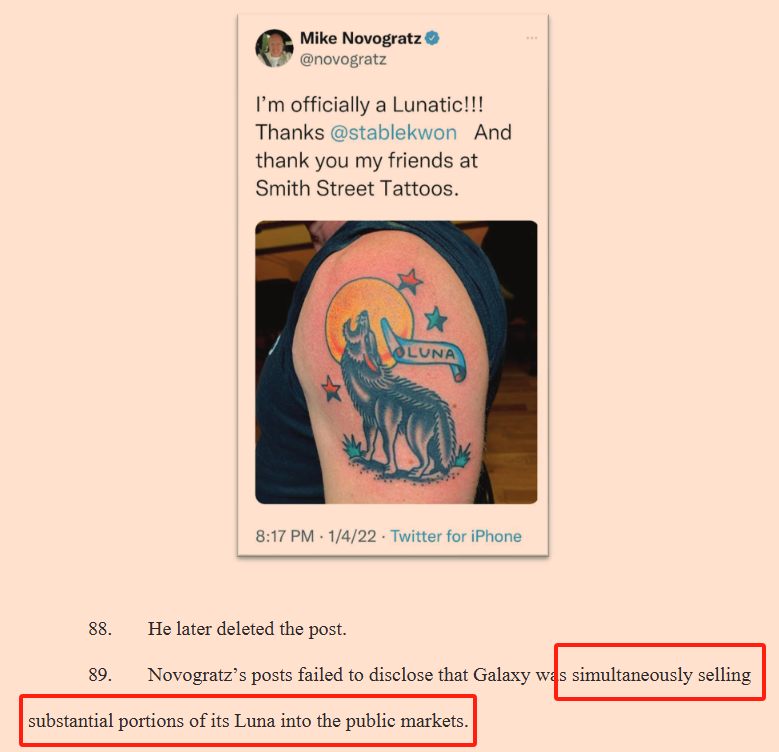

2021년 12월 24일, 노보그라츠는 다시 트위터를 통해 루나가 이미 100달러에 도달했으며, 멋진 문신으로 이 순간을 기념할 것이라고 밝혔다. 어떻게 할지는 아직 영감을 찾고 있다고 말했다(아래 사진 참조).

놀랍게도 2022년 1월 4일, 그는 평균 86달러에 16.5만 개의 루나를 매도한 당일, 열광적인 반응을 일으킨 문신 사진을 게시했다(아래 사진 참조).

하지만 그의 포스트에서는 루나 매도 사실에 대해 일언반구도 언급하지 않았다.

어떻게 생각하십니까? 정말 충격적이지 않습니까?!

이처럼 행동과 말이 전혀 일치하지 않는 인물은 보기 드물며, 돈을 위해서라면 수단 방법을 가리지 않는다는 것을 여실히 보여준다. 이보다 더 나쁜 수법들도 있는데, 그건 차차 다루겠다.

오늘 가장 먼저 해결해야 할 큰 문제는 이것이다.

과연 갤럭시는 억울한가? 노보그라츠는 사기를 쳤는가?

이 질문이 이상하게 느껴지시겠지만, 저 역시 이상하다고 생각한다. 그런데 왜 그렇게 많은 KOL들이 노보그라츠를 옹호하며 억울함을 호소하는 것일까?

1. KOL들이 갤럭시를 옹호하다

갤럭시 디지털이 조사 종료를 위해 2억 달러를 지불한 것은 암호화폐 커뮤니티에 마치 중폭탄이 떨어진 것과 같았다. 많은 유명 KOL들이 격렬한 반응을 보이며 노보그라츠에게 동정과 지지를 표명했고, 일부는 이 사건을 정교하게 기획된 "사법 납치(judicial kidnapping)"라고까지 규정했다.

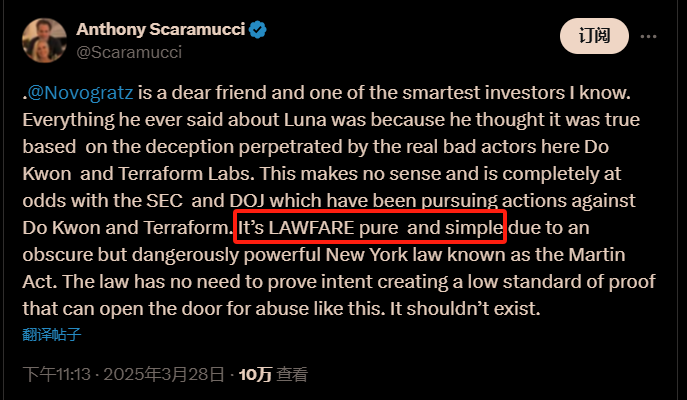

가장 영향력 있는 옹호 발언은 스카이브릿지 캐피탈(SkyBridge Capital) 창립자인 안토니오 스칼라무치(Anthony Scaramucci)로부터 나왔다.

스칼라무치는 평소 날카로운 표현으로 유명하다. 그의 옹호 발언은 블록체인 언론에도 보도되었는데, 코인데스크(Cointelegraph)의 제목은 "NAYG의 갤럭시 소송은 '순수한 법적 전쟁(lawfare)' — 스칼라무치(NAYG lawsuit against Galaxy was 『lawfare, pure and simple』 — Scaramucci)"였다.

그는 3월 28일 트위터에서 이 소송은 순전히 "LAWFARE"(법적 전쟁)이며, 명백한 사법 폭정이라고 직설적으로 주장했다.

뉴욕주가 너무 포괄적인 법률인 마틴 법안(Martin Act)을 사용해 피고의 사기 의도를 입증하지 않아도 기업이 굴복하여 돈을 지불하게 만든다고 지적했다. 날카롭고 정확한 비판이었으며, 이 트윗은 하룻밤 사이 수천 회의 공유와 좋아요를 받으며 암호화폐 커뮤니티에 급속히 확산됐다.

결국 모든 논란의 초점은 바로 이 마틴 법안(Martin Act)에 모아졌다. 이 법이 검찰총장에게 피고의 사기 의도를 입증하지 않아도 되는 특권을 부여했기에, 갤럭시가 어쩔 수 없이 2억 달러라는 '갈취금'을 지불해야 했다는 것이다.

그렇다면 스칼라무치가 말한 '마틴 법안'이란 과연 무엇인가?

2. 마틴 법안(Martin Act)

갤럭시 디지털이 왜 2억 달러라는 '합의금'을 기꺼이 지불했는지를 이해하려면, 먼저 스칼라무치가 말하는 이 '사법 폭정'의 무기—마틴 법안(Martin Act)—의 내막을 파악해야 한다.

이 법은 1921년에 제정된 것으로, '월스트리트에서 가장 엄격한 무기'로 불리는 법률이다. 오늘날 이 법은 암호화폐 시장에서도 큰 파장을 일으키고 있다.

2.1 마틴 법안이 왜 그렇게 엄격한가?

마틴 법안(Martin Act)은 정식 명칭이 뉴욕 일반상업법 제23-A조(New York General Business Law Article 23-A)로, 미국 역사상 최초로 증권 및 상품시장 사기 행위를 전문적으로 규제하기 위해 제정된 주 법 중 하나다. 이 법은 뉴욕주 검찰총장(NYAG)에게 광범위한 조사 및 기소 권한을 부여하며, 뉴욕주 내 또는 뉴욕주에서 이루어진 모든 증권·상품 거래 사기 행위를 조사할 수 있다.

이 법을 '엄격하다'고 하는 이유는 일반 증권법과 다른 두 가지 핵심 차이점 때문이다:

사기 의도(Scienter) 입증 필요 없음

일반적인 증권 사기 사건은 사기자가 고의로 투자자를 속였다는 의도를 입증해야 한다. 그러나 마틴 법안은 다르다. 뉴욕주 검찰총장(NYAG)은 피고의 행동이 투자자를 오도할 가능성이 있다는 것만 입증하면 기소할 수 있다. 고의가 아니더라도 위반으로 간주될 수 있다.

구체적인 경제적 손실 입증 필요 없음

일반적인 사기 사건은 피해자가 실제 경제적 손실을 입었다는 점을 명확히 입증해야 한다. 그러나 마틴 법안에 따르면, 피해자가 실제로 손해를 입지 않았더라도 사기 행위 자체가 대중을 오도할 가능성이 있다면, 검찰총장은 즉각 조사에 나설 수 있다.

간단히 말해, 마틴 법안은 극도로 '예방적(preventive)'인 법률로서 집행 기관에게 거의 절대적인 주도권을 부여한다.

2.2 왜 마틴 법안이 생겨났는가?

20세기 초, 미국 금융시장은 급격히 성장하면서 증권 사기 사건이 빈발했다. 1920년경 미국 각 주들은 '블루스카이 법(Blue Sky Laws)'이라 불리는 증권 감독법을 잇따라 제정했는데, 뉴욕주도 예외가 아니었다. 루이스 마틴(Louis Martin) 뉴욕주 상원의원은 허위 증권 판매로 피해를 입는 대량의 민중을 목격한 후, 1921년 이 법안을 제출했다.

당시 입법 배경은 매우 현실적이었다. 허위 홍보로 인해 많은 투자자들이 막대한 손실을 입었으나, 사기 의도를 입증하는 것이 극도로 어려웠다. 따라서 마틴 법안은 낮은 입증 요건을 통해 검찰총장이 신속하게 투자자를 보호할 수 있도록 했다.

처음엔 명백한 증권 사기 방지에 국한됐지만, 이후 진화 과정에서 원래 목적을 훨씬 넘어서 뉴욕주의 금융시장 감독에서 가장 강력한 법적 도구가 되었다.

2.3 마틴 법안의 특별함은 무엇인가?

마틴 법안이 이토록 강력한 이유는 다음 세 가지 핵심 요소에 있다:

검찰총장에게 집중된 독특한 집행권

마틴 법안은 일반 투자자들에게 민사소송 권리를 부여하지 않으며, 집행권은 전적으로 뉴욕주 검찰총장실에 집중된다. 투자자가 이 법을 통해 권익을 보호받고자 한다면, 반드시 검찰총장에게 신고하여 공식적으로 조사 또는 기소 여부를 결정받아야 한다. 이러한 극도로 집중된 권력 구조는 마틴 법안을 특히 강력하게 만든다.

광범위하고 은밀한 조사권

검찰총장은 정당한 의심을 입증하지 않아도 조사를 자발적으로 개시할 수 있다. 조사 과정은 철저히 비공개되며, 관련 당사자에게 소환장을 발부해 정보를 요구할 수 있고, 조사 정보를 누설하는 자는 경범죄로 기소될 수 있다.

엄청난 처벌 강도

위반자는 막대한 벌금뿐만 아니라 금지 명령이나 형사 기소까지 받을 수 있다. 최근 사례로는 갤럭시 디지털의 2억 달러 벌금과 트럼프 그룹의 4.5억 달러 벌금 등이 있으며, 이 법안의 강력한 처벌력을 잘 보여준다.

비록 이토록 강력하지만, 마틴 법안은 제정 후 수십 년간 거의 잊혀져 있었다. 그러다 2002년 에일리엇 스피처(Eliot Spitzer)가 뉴욕주 검찰총장으로 취임하면서 이 잠들어 있던 법률이 다시 깨어났다.

3. 마틴 법안의 위력 발휘

법률도 인간처럼 성격이 있다면, 마틴 법안은 분명 공격성과 실행력이 뛰어난 강경한 성격을 지녔다. 백 년 전에 탄생했지만, 본격적으로 위력을 발휘한 것은 21세기 초부터였으며, 월스트리트에 한 번씩 파도를 일으켰다. 특히 메릴린치 사건, 월스트리트 10대 투자은행 글로벌 합의 사건, 트럼프 그룹 사건이 가장 두드러진다.

3.1 메릴린치 사건: 월스트리트 '대공매도자'의 몰락

마틴 법안이 월스트리트를 충격에 빠뜨린 첫 사건은 2002년 메릴린치 사건이다. 이 사건의 주인공은 바로 당시 막 뉴욕주 검찰총장에 취임한 에일리엇 스피처(Eliot Spitzer)였다.

2002년 초, 미국 증시는 인터넷 버블 붕괴 후의 침체기에 빠져 있었다. 투자자들은 막대한 손실을 입었고, 월스트리트는 불안에 휩싸여 있었다. 이때 스피처는 메릴린치를 표적으로 삼았다. 그는 메릴린치의 애널리스트 헨리 블로젯(Henry Blodget)이 리서치 보고서를 발표할 때 심각한 이해상충을 저질렀음을 발견했다. 그는 공개적으로 일부 기술주 매수를 추천했지만, 내부 메일에서는 이 주식들을 '쓰레기', '전혀 가치 없음'이라고 표현했다.

예를 들어, 메릴린치는 고객에게 인터넷 회사 Infospace 주식 매수를 공식 권고했지만, 블로젯은 내부 메일에서 "이 회사는 쓰레기며 절대 만지지 마라"고 말했다. 이런 사례가 수없이 있었고, 일반 투자자들에게 막대한 손실을 안겼다.

스피처는 마틴 법안의 낮은 입증 요건이라는 장점을 활용해, 블로젯이 고의로 사기를 저질렀는지를 입증하지 않고도 이러한 허위 홍보가 대중을 오도했다는 점만 입증하면 즉각 조치를 취할 수 있었다. 메릴린치는 반박할 수 없었고 결국 1억 달러의 막대한 벌금을 내며 합의했으며, 애널리스트 보수를 투자은행 업무와 분리하겠다고 공식적으로 약속했다. 이 조치로 메릴린치의 이미지는 추락했고, 마틴 법안은 월스트리트에 실질적으로 두려움을 심어주기 시작했다.

3.2 월스트리트 10대 투자은행 글로벌 합의 사건: 세계 금융계를 뒤흔든 세기의 재판

그러나 스피처의 야망은 여기서 그치지 않았다. 그는 다음 목표로 월스트리트의 핵심, 골드만삭스(Goldman Sachs), 모건스탠리(Morgan Stanley), 시티그룹(Citigroup) 등 세계 최고의 10대 투자은행을 정조준했다.

2003년, 스피처는 이 대형 투자은행들의 애널리스트 부서가 심각한 이해상충을 가지고 있음을 조사로 밝혀냈다. 그들은 투자은행 업무를 유치하기 위해 애널리스트들이 주식 전망을 과장하거나, 품질이 낮음을 알면서도 소액투자자들에게 매수를 부추겼다.

예를 들어, 모건스탠리의 애널리스트 메리 미커(Mary Meeker)는 Drugstore.com이라는 기술주를 높게 평가해 다수의 투자자들이 따라 샀다. 그러나 내부 메일에서 그녀는 동료에게 "이 회사 전망은 좋지 않으며 투자할 가치가 없다"고 밝혔다. 이 발언은 스피처 팀에 의해 공개되어 대중의 분노를 불러일으켰다.

마틴 법안을 바탕으로 스피처는 이들 정상급 투자은행들을 향해 무자비한 조사를 개시했다. 결국 월스트리트 10대 투자은행은 집단적으로 항복했고, 2003년 규제기관과 '글로벌 합의'를 이루었으며, 총액은 무려 14억 달러에 달했다.

구체적인 벌금으로 골드만삭스는 1.1억 달러, 메릴린치는 추가로 2억 달러, 모건스탠리는 1.25억 달러를 지불했다. 투자은행들은 막대한 벌금을 물었을 뿐 아니라, 애널리스트 부서와 투자은행 업무 사이의 '방화벽(firewall)'을 엄격히 개혁하기로 합의하여 미래의 이해상충을 방지했다.

이 사건은 '월스트리트 역사상 규모가 가장 크고 영향력이 가장 깊은 합의 협약'으로 불리며, 마틴 법안의 위력이 극에 달한 사례로 평가된다. 이후로 애널리스트와 투자은행 업무 사이의 이해상충은 월스트리트에서 넘어서선 안 될 선이 되었으며, 금융업계 전체가 지금까지도 이를 경계하고 있다.

3.3 트럼프 그룹 사건: 전직 대통령도 마틴 법안의 처벌을 피할 수 없다

메릴린치 사건과 10대 투자은행 사건이 마틴 법안의 금융계 위력을 보여준다면, 트럼프 그룹 사건은 정치·경제계의 가장 민감한 인물조차 마틴 법안의 처벌을 피할 수 없음을 보여준다.

2024년 2월, 뉴욕주 검찰총장 레티티아 제임스(Letitia James)는 마틴 법안을 근거로 전직 대통령 트럼프의 사업 제국을 상대로 소송을 제기했다. 트럼프 그룹이 수년간 자산 가치를 허위로 과대평가해 우대 대출 조건과 보험 조항을 얻었다고 주장했다.

조사 결과, 트럼프 그룹은 자사 부동산 가치를 심하게 과대평가했다. 예를 들어, 뉴욕 맨해튼에 위치한 트럼프 타워의 실제 평가액은 약 5억 달러였지만, 트럼프 그룹은 은행 대출 신청 시 20억 달러 이상이라고 주장했다! 이와 같은 사례가 수십 건에 달했으며, 대출 은행과 투자기관을 심각하게 오도했다.

마틴 법안은 트럼프가 주관적인 사기 의도가 있었는지를 입증하지 않아도, 이러한 과장된 숫자가 금융기관을 오도했다는 점만 입증하면 된다. 따라서 뉴욕 법원은 트럼프 그룹이 사기 행위를 했다고 신속히 판결하고, 무려 4.5억 달러의 벌금을 부과했으며, 트럼프와 그의 가족기업은 뉴욕주 내 사업 활동이 제한됐다.

트럼프 본인이 강력히 부인했지만, 마틴 법안의 명확한 규정과 낮은 입증 요건 앞에서 결국 판결을 받아들여야 했으며, 이로 인해 그의 사업 제국은 치명적인 타격을 입었고, 정치·경제계 모두 마틴 법안의 무정함과 날카로움을 실감하게 됐다.

3.4 요약: 마틴 법안의 부작용과 논란

메릴린치 사건, 월스트리트 10대 투자은행 사건, 트럼프 그룹 사건을 통해 마틴 법안은 거의 뉴욕주 검찰총장이 금융시장 질서를 유지하는 데 만능 열쇠와 같음을 알 수 있다. 뉴욕주 내에서 발생하는 증권 또는 금융상품 관련 부당행위는 모두 그 감독에서 벗어날 수 없다.

그러나 이처럼 광범위한 권한은 논란도 낳는다. 금융계 인사들은 마틴 법안의 극도로 낮은 집행 요건이 규제 남용을 초래할 수 있으며, 시장 혁신 능력을 저해한다고 보고 있다. 기업은 조금만 실수해도 막대한 벌금의 희생양이 될 수 있다.

그러나 나는 말하고 싶다. 암호화 시장에 있어서 마틴 법안은 마치 하늘이 내린 보검과 같다.

4. 왜 마틴 법안은 하늘이 내린 보검인가?

많은 사람들이 이상하게 여길지도 모른다. 마틴 법안이라는 날카로운 '사법의 칼날'이 자주 금융 기업을 겨냥하는데, 이것이 혁신을 저해하고 시장을 해치는 것이 아닌가? 암호화 커뮤니티 내부에서도 많은 이들이 이 법을 무작정 휘두르는 '패왕도'로 보며 언제든 무고한 사람을 해칠 수 있다고 걱정한다.

하지만 나는 현재의 암호화 시장에 있어 마틴 법안의 존재는 오히려 산업 규범화의 천재일우의 기회라고 말하고 싶다.

왜 그런가?

한마디로, 난세에는 엄격한 법률이 필요하다.

4.1 암호화 시장이 얼마나 혼란한가?

암호화 시장의 혼란을 이야기하면, 가장 낙관적인 신봉자조차도 지나치게 어지럽다는 것을 부정할 수 없다. 짧은 수 년 만에 암호화폐계는 전 세계 금융 사기의 중심지가 되었으며, 눈살을 찌푸리게 하는 각종 사기 사건이 봄비처럼 쏟아지고 있다.

몇 가지 데이터를 살펴보자.

미국 연방거래위원회(FTC)가 2025년 3월 발표한 보고서 New FTC Data Show a Big Jump in Reported Losses to Fraud to $12.5 Billion in 2024에 따르면, 2024년 암호화폐 사기 피해액은 14억 달러, 투자 사기 피해는 57억 달러로 총 사기 피해액은 125억 달러에 달하며 증가 추세를 보이고 있다. 전 세계적인 데이터는 더욱 놀라운데, 체인얼라이시스(Chainalysis)의 2024 글로벌 암호화 범죄 보고서에 따르면, 지난 1년간 전 세계 암호화 사기 총액은 무려 190억 달러에 달하며, 전년 대비 55% 증가했다.

사기 수법 또한 다양하고 끊임없이 진화하고 있다.

첫째, 전형적인 '도주(rug pull)' 사기.

2022년 초, Squid Game Token을 대표로 하는 악의적 프로젝트는 인기 IP를 활용해 단 며칠 만에 코인 가격을 수만 배 끌어올렸으며, 전 세계 소액투자자들의 자금을 끌어모았다. 그러나 코인 가격이 최고조에 달했을 때, 프로젝트 팀은 유동성 풀을 순식간에 비워 330만 달러 이상의 자산을 챙기고 사라졌다. 투자자들은 자산이 제로되는 것을 가만히 지켜볼 수밖에 없었다. 이 모든 과정은 단 몇 분 만에 끝났으며, 누구도 예측할 수 없었다.

둘째, 시장을 조작하는 'Pump & Dump(끌어올리기-팔아치우기)' 수법.

갤럭시 디지털이 연루된 루나 사례가 전형적인 예다. 노보그라츠는 트위터 등 소셜미디어에서 루나를 '차세대 스테이블코인의 왕'이라며 열광적으로 조장하면서도, 동시에 조용히 매도해 일반 투자자들이 폭락한 주가를 떠안도록 만들었다. 이 수법은 업계에서 널리 사용되고 있으며, 코인게코(CoinGecko)의 2023년 데이터에 따르면, 신규 상장된 암호화폐의 60% 이상이 상장 후 90일 이내에 폭락했으며, 그 배후에는 명백한 시장 조작 흔적이 있다.

셋째, 기술의 옷을 입은 폰지 사기.

가장 유명한 사례는 무너진 테라/루나와 FTX 사건이다. 테라 창시자 도권(Do Kwon)은 앵커 프로토콜(Anchor Protocol)을 통해 연 20%라는 놀라운 수익률을 약속하며 1년 만에 600억 달러 이상의 자금을 끌어모았다. 그러나 이 수익은 본질적으로 폰지 사기로, 신규 투자자의 돈으로 기존 투자자에게 수익을 지급하는 구조였다. 자금줄이 끊기자 생태계는 즉각 붕괴했고, 수백만 투자자가 전 재산을 잃었다. FTX는 더 황당했다. 창업자 샘 뱅크먼프리드(Sam Bankman-Fried)는 언론 앞에서는 자선 스타였지만, 뒤에서는 고객 자금을 알라메다 리서치(Alameda Research)의 투기 활동에 사용했으며, 결국 320억 달러의 시가총액이 하루 아침에 증발했다.

이런 주요 사건 외에도 소액투자자들은 피싱 공격, 해킹, 내부자 거래 등의 위협에 항상 노출되어 있다. 펙쉴드(PeckShield)의 2025년 1분기 보고서 Crypto hacks top $1.6B in Q1 2025 — PeckShield에 따르면, 2025년 1분기 암호화 플랫폼 해킹 피해액은 16.3억 달러로, 2024년 동기의 7.06억 달러 대비 131% 증가했으며, 60건 이상의 공격이 포함됐다.

공격 방식도 다양하다. 일부 해커는 개인키를 탈취하고, 일부는 스마트 계약을 위조하며, 심지어 프로젝트 팀 스스로가 자산을 훔쳐 도주(exit scam)하는 경우까지 있다. 그 정도의 혼란은 정말 충격적이다.

물론 이러한 해킹 사건들은 마틴 법안이나 뉴욕주 검찰총장이 관할할 수 없는 부분이다. 하지만 우리 모두가 알고 있듯이, 바로 이런 공격들이 더 많은 사람들이 탈중앙금융(DeFi)을 시도하는 것을 막고 있다. 해킹은 분명 범죄이며 조직범죄이며, 심지어 국가 차원의 범죄일 수도 있다. 이에 대해서는 나중에 따로 다루겠다.

4.2 왜 암호화 시장이 이렇게 혼란한가?

암호화 시장의 혼란은 하늘에서 뚝 떨어진 것이 아니라, 제도적, 기술적, 문화적 요인이 복잡하게 얽힌 토양에서 비롯된 것이다.

첫째, 규제의 공백이다.

지난 10년간 암호화 시장은 규제기관의 상상을 초월하는 속도로 질주했고, 규제기관은 반응이 더뎠다. 그 결과, 사기꾼, 투기꾼, 모험가들이 야생처럼 자랐다. 예를 들어, 미국 SEC와 CFTC는 비트코인, 이더리움, 각종 알트코인을 어떻게 정의할지 오랫동안 의견이 엇갈렸으며, 시장은 계속해서 법적 테두리 밖에 머물렀다. 2022년 말 FTX 붕괴 당시, 미국 하원 금융서비스위원회 위원장 패트릭 맥헨리(Patrick McHenry)는 "우리가 암호화 시장을 규제하는 데 행동이 느려 FTX 같은 사기가 자랄 수 있었다"고 탄식했다.

둘째, 기술 장벽이 높고 정보 비대칭이 심각하다.

블록체인 기술 자체가 비교적 복잡해 일반 투자자는 진위를 가리기 어렵고, 프로젝트팀과 거래소가 대부분의 핵심 데이터를 통제하고 있어 정보가 극도로 불투명하다. 예를 들어, 테라 사건에서 앵커 프로토콜의 연 20% 수익률은 놀라웠지만, 그 이면의 운영 방식은 외부에 비공개였다. 다수의 소액투자자들은 유명인의 지지에만 의존해 맹목적으로 구매했고, 결국 '마지막 접시받이(last bagholder)'가 되었다. FTX 붕괴 직전에도 창업자 샘 뱅크먼프리드는 공개적으로 "플랫폼 자금이 충분하다"고 주장했지만, 투자자들은 실제 자산 보유량을 확인할 수 없었다. 이 '블랙박스' 모델은 사기를极易하게 만들었다.

셋째, 거대한 이익 구조 아래에서 도덕적 해이가 심각하다.

암호화 시장은 유동성이 매우 높아 누구나 새로운 코인을 쉽게 발행하고 거래소에 상장해 금방 자금을 모을 수 있다. 데이터에 따르면, 2025년 4월 기준 CoinMarketCap에 등재된 암호화폐는 1300만 개를 넘어섰지만, 실제 실용 가치가 있는 것은 백 종류도 되지 않는다. 나머지 대부분의 코인은 '공기코인' 또는 '쓰레기코인'이다. 거대한 부의 효과에 이끌려 프로젝트팀, 거래소, 자본이 서로 결탁해 시장을 조작한다.

또한 언론의 부채질도 한몫한다.

많은 주류 언론, 특히 소셜미디어는 트래픽을 위해 신생 프로젝트를 책임감 없이 칭찬한다. 예를 들어, 트위터, 레딧, 텔레그램 그룹에는 유료 물타기 세력과 KOL의 추천이 넘쳐나며, 공개적인 시장 조작 행위도 많다. 코인데스크는 2023년 한 해 동안 소셜미디어의 허위 홍보 콘텐츠가 투자자들에게 10억 달러 이상의 직접적 손실을 입혔다고 보도했다. 많은 일반 투자자들은 이러한 내용의 진위를 판단할 능력이 없어 가볍게 믿었다가 희생양이 된다.

또한 탈중앙화 이데올로기의 오용도 있다.

암호화 시장은 본래 강한 반권위적 성향을 가지고 있으며, 탈중앙화를 추구하는 것은 더 공정한 금융환경을 만들기 위한 것이지만, 많은 불법 행위자들이 이를 악용해 고의로 규제를 회피하고 법적 책임을 피한다. DeFi 플랫폼은 종종 '탈중앙화'를 명분으로 프로젝트팀 정보를 제공하지 않거나 감사를 거부하며, 사용자 자산이 해킹당해도 프로젝트팀은 배상하지 않을 뿐 아니라, "탈중앙화란 사용자 스스로 책임을 져야 한다"고 공개적으로 말한다. 이러한 탈중앙화의 남용은 시장의 혼란을 크게 가중시킨다.

마지막으로, 업계 자체의 자율 규제와 내부 감독 기제 부재도 혼란을 부추긴다.

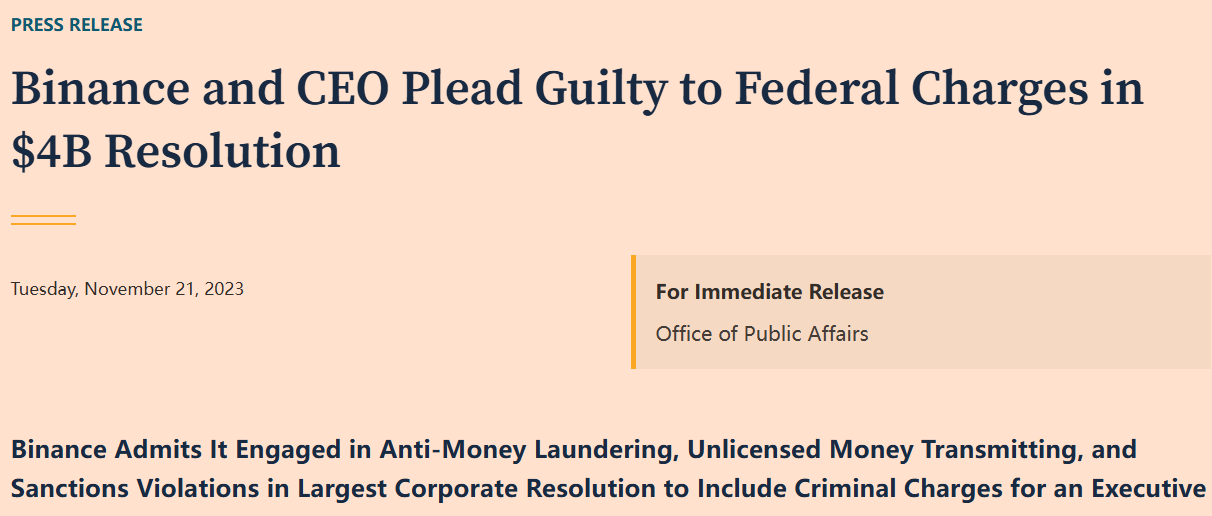

전통 금융업계는 수십 년간 발전하면서 엄격한 자율 규제 기제와 준법 문화를 형성했지만, 암호화 시장은 정반대다. 심지어 Binance와 Coinbase 같은 주요 거래소도 종종 불법 운영, 내부자 거래 등의 문제가 폭로된다. 2023년 11월, 바이낸스와 CEO 자오창펑(趙長鵬)은 돈세탁 및 제재 위반을 인정하고 40억 달러 이상의 벌금을 지불했다(DOJ 발표).

결론적으로, 암호화 시장의 혼란은 규제 후진성, 정보 비대칭, 도덕적 해이, 언론의 부채질 등 여러 요인이 복합적으로 작용한 결과다. 이러한 깊이 있는 문제들은 시장을 장기간 '와일드 웨스트'와 같은 혼란 상태에 머물게 하며, 사기꾼과 투기꾼들에게 완벽한 수익 환경을 제공한다.

물론 바로 이러한 배경 속에서 마틴 법안의 가치가 부각되는 것이다.

4.3 왜 마틴 법안이 한 자루의 날카로운 칼이 되는가?

누군가는 말했다. "역사는 반복되지 않지만, 놀랍게도 비슷한 리듬을 따른다." 오늘날의 암호화 시장과 100년 전 주식시장의 혼란은 바로 이 말의 가장 전형적인 사례다.

시간을 20세기 초로 돌려보자. 당시 미국 주식시장은 '와일드 웨스트'라 불리는 혼란의 시기를 겪고 있었다. 오늘날의 암호화 시장처럼, 그 시절 월스트리트는 황금이 널려 있었고, 기회와 사기는 늘 함께했다.

당시에는 SEC도 없었고, 오늘날과 같은 완비된 증권법 체계도 없었다. 월스트리트는 사기꾼들의 천국이었다. 시장 조작, 내부자 거래, 허위 홍보가 난무했다. 가장 유명한 조작자 중 하나는 '주식의 왕' 제시 리버모어(Jesse Livermore)였다. 1920년대 초, 그는 거대한 자금력을 활용해 허위 정보를 유포하고 중개회사와 공모해 주가를 끌어올린 후 고점에서 매도해 현금을 챙겼다. 그는 1929년 주식시장 붕괴에서 혼자 1억 달러 이상(현재 가치 수십억 달러)을 벌었고, 수만 명의 일반 투자자들은 하루 아침에 모든 것을 잃었다.

당시 증권시장은 오늘날의 암호화 시장과 같았다. 엄격한 법적 제약이 없었고, 모든 행위는 규제의 사각지대에 있었다. 기업은 마음대로 주식을 발행했고, 재무제표를 공개하지 않아도 되며, 감사를 받지 않아도 되고, 투자자에게 책임질 필요도 없었다. 중개회사는 마음대로 시장을 조작했고, 소액투자자들은 도살용 양처럼 아무런 방어도 못 하고 당했다.

유명한 사례를 하나 들자면, 20세기 초 미국에서 다수의 악명 높은 증권 사기 사건이 발생했는데, 그 중 가장 대표적인 것이 찰스 폰지(Charles Ponzi)의 폰지 사기다. 폰지는 국제 우표 차익거래를 통해 투자자에게 월 50%의 놀라운 수익을 줄 수 있다고 주장했다. 실제로는 신규 투자자의 돈으로 기존 투자자에게 수익을 지급하는 구조였으며, 단 1년 만에 2000만 달러 이상(현재 가치 수억 달러)을 챙겼다가 결국 사기 폭로 후 투자자들이 전 재산을 잃고 시장은 혼란에 빠졌다.

바로 이러한 혼란 속에서 미국 각 주는 최초의 증권 감독법, 즉 '블루스카이 법(Blue Sky Laws)'을 잇따라 제정했고, 마틴 법안은 그 대표적인 사례였다. 이 법은 1921년 뉴욕주 금융시장이 가장 혼란스럽고 사기 사건이 가장 많이 발생하던 시기에 탄생했으며, 일반 투자자를 다양한 증권 사기로부터 보호하려는 것이 초기 목적이다.

마틴 법안의 엄격성과 위협성은 곧바로 뉴욕주에서 효과를 나타냈다. 증권 발행인과 중개회사의 행동을 엄격히 규제하고, 허위 홍보, 투자자 오도 행위에 강력한 처벌을 가했다. 1920~1930년대 마틴 법안은 뉴욕주가 만연한 증권 사기 행위를 신속히 억제하도록 도왔다. 허위 석유회사 사건, 부동산 사기 사건 등 주요 사례를 신속하고 엄격하게 처리함으로써 시장의 사기 행위는 급격히 줄어들었고, 뉴욕 증권시장은 점차 질서를 회복했다.

1934년 미국 연방정부는 증권거래위원회(SEC)를 설립하고 증권거래법(Securities Exchange Act of 1934)을 제정했다. 마틴 법안을 포함한 블루스카이 법의 경험을 토대로 연방 차원에서 증권시장 감독을 더욱 강화했다. 바로 이러한 강력한 규제 덕분에 미국 증권시장은 세계에서 가장 규범화되고 유동성과 신뢰성이 높은 금융시장으로 자리 잡았다.

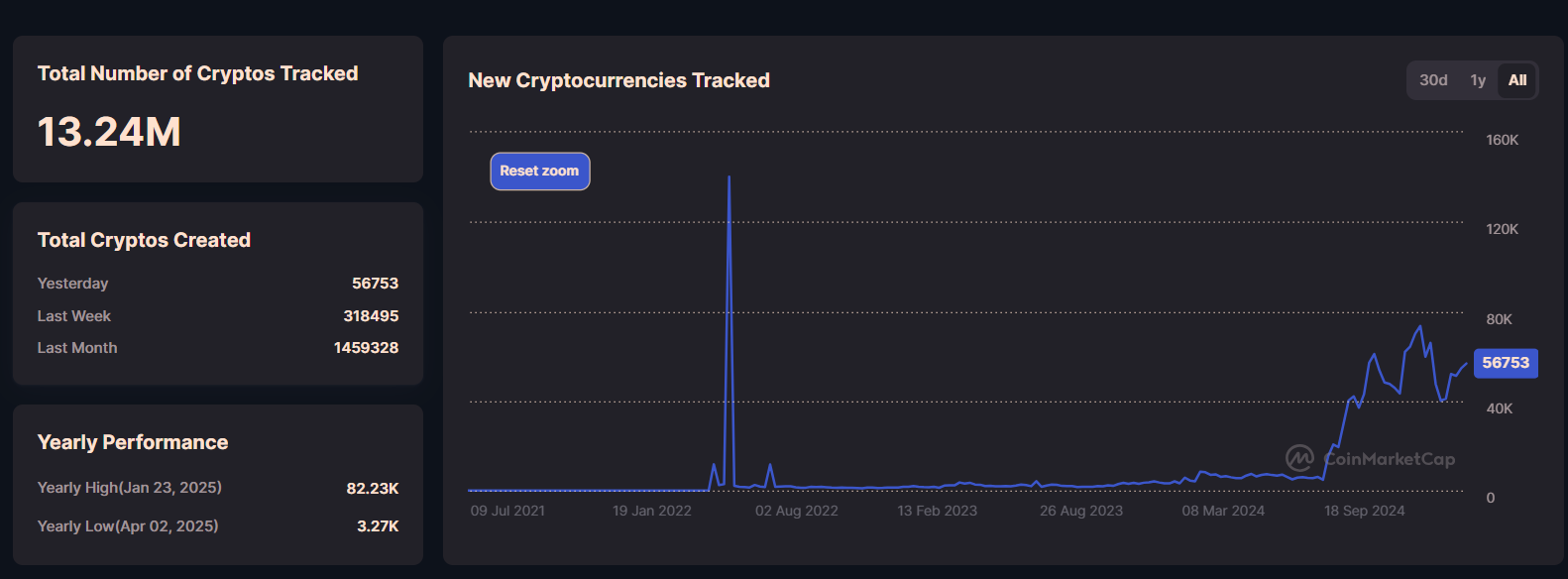

오늘날 암호화 시장은 20세기 초 증권시장과 유사한 야생성장기를 겪고 있다. 매일 5.6만 개의 새로운 암호화폐가 탄생하며, 총 수는 1324만 개에 달한다. 혁신적인 활력을 가졌지만, 무수한 위험과 사기도 함께하고 있다. 오늘날의 암호화 시장은 당시의 월스트리트처럼, 야생성장을 끝내고 건강한 발전 궤도에 오르기 위해 '엄격

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News