트럼프, 4월 2일 '이중 관세' 시행 선언… 미국 경제의 두 핵심 축 전면 붕괴 우려

저자: 샤오옌옌

트럼프는 4월 2일부터 광범위한 상호 관세와 특정 산업을 대상으로 하는 추가 관세를 부과할 것이라고 밝혔다.

현지 시각 일요일, 공군 1호기에서 기자들에게 트럼프는 "어떤 경우에는 미국에 수입되는 외국 상품에 대해 '두 가지' 세금이 부과될 것"이라며 "그들이 우리에게 과금하면 우리는 그들에게도 과금하고, 더불어 자동차, 철강 및 알루미늄에 대해서도 추가 관세를 부과할 것"이라고 말했다.

이는 초기 조치로 금융시장이 혼란스러워지고 동맹 관계가 긴장된 상황에도 불구하고 트럼프가 여전히 더욱 강력한 관세 정책을 추진할 계획임을 보여주는 것이다.

트럼프는 이전에도 자신의 정부가 각국으로부터 수입되는 상품에 대해 해당 국가의 관세 및 비관세 장벽을 기준으로 산정된 세율을 적용하는所谓 '상호 관세'를 도입할 준비를 하고 있다고 언급한 바 있다. 또한 자동차, 철강, 알루미늄, 마이크로프로세서, 제약 등 미국 핵심 산업을 보호하기 위한 조치도 취하고 싶다고 밝혔다. 그러나 이러한 산업별 관세가 상호 관세 체제에 포함될지 아니면 별도로 추가될지는 아직 불분명하다.

트럼프는 또 "4월 2일은 우리 국가의 해방의 날이다. 매우 어리석은 대통령들이 자신들이 무엇을 하는지도 모르고 내다버린 우리의 재산을 되찾을 것이다."라고 말했다.

트럼프는 이미 철강과 알루미늄에 25%의 관세를 부과했으며, 캐나다와 멕시코 제품에도 25%의 관세를 발표했지만, 이후 USMCA(미국-멕시코-캐나다 협정)에 따라 첫 임기 중 체결된 북미 무역협정에 부합하는 제품에 대해서는 한 달간 유예를 허용했다. 또한 캐나다의 에너지와 칼륨비료(중요한 비료)에 대해서는 10%의 관세만 부과하겠다고 밝혔다.

많은 미국인들에게 '한 번에 끝내는' 투자의 시대는 이제 막 종지부를 찍었다

트럼프 행정부의 혼란스러운 관세 정책과 정부 예산 삭감 조치는 다수의 일반 투자자들을 충격에 빠뜨려 미주식에서 대규모 자금이 인출되고 현금, 채권, 금, 유럽 방위 관련 주식으로 자금이 이동하게 만들었다. S&P 500 지수는 오랫동안 두드러진 상승세를 유지해왔으나 지난주에는 조정 구간에 진입했으며 월스트리트에서는 경제가 침체로 가고 있다는 우려가 커지고 있다.

미국개인투자자협회(American Association of Individual Investors)의 조사에 따르면 미국 주식 시장에 대해 낙관적인 전망을 가진 투자자 비율은 현재 2022년 9월 이후 최저 수준에 머물고 있다. 물론 많은 사람들은 표준적인 재무 설계 조언을 따르며 시장의 변동기에 성급한 결정을 피하기 위해 포트폴리오를 손대지 않고 있다.

경제에 대한 인식은 개인의 정치적 성향과도 밀접한 관련이 있다. 일부 트럼프 지지자들은 오히려 걱정하지 않거나 매수 타이밍을 노리고 있다고 밝히기도 한다. 그러나 최근까지는 경제 호조로 인해 주식시장이 계속 상승할 것으로 쉽게 생각할 수 있었던 점을 감안하면 이는 갑작스러운 변화이다.

미국투자회사협회(Investment Company Institute)의 데이터에 따르면 3월 5일까지의 일주일 동안 개인 투자자들은 머니마켓펀드(MMF)에 순유입액 304억 달러를 기록해 1년 이상 만에 가장 큰 일주일 순유입 규모를 나타냈다.

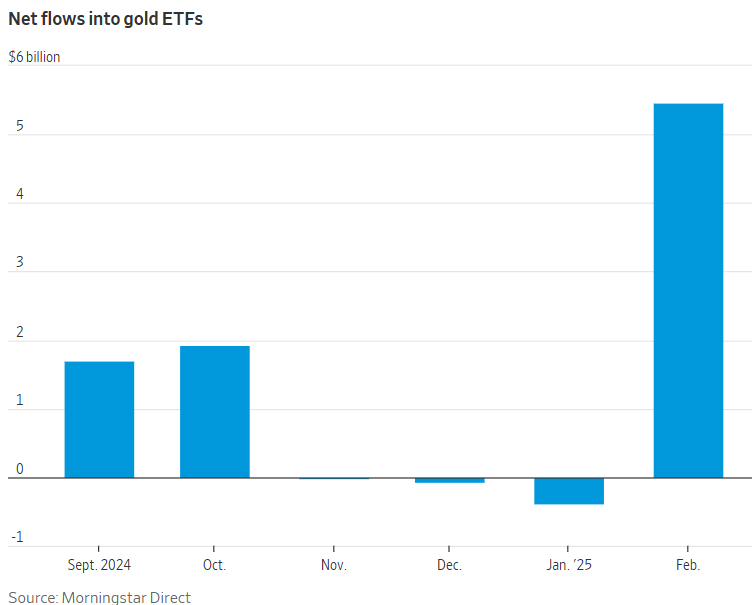

또한 모닝스타(Morningstar)의 데이터에 따르면 2월 한 달간 미국 실물 금 ETF에 50억 달러 이상의 순유입이 발생했으며, 지난주 화요일까지 이달 들어 다시 10억 달러가 유입됐다. 금값은 지난주 사상 처음으로 온스당 3000달러를 돌파했다.

금 ETF 순유입

다른 사람들은 해외로 눈을 돌리고 있다. 런던증권거래소그룹(LSEG)의 데이터에 따르면 지난달 투자자들은 미국에 등록된 유럽 주식 ETF에 18억 달러를 투자했다.

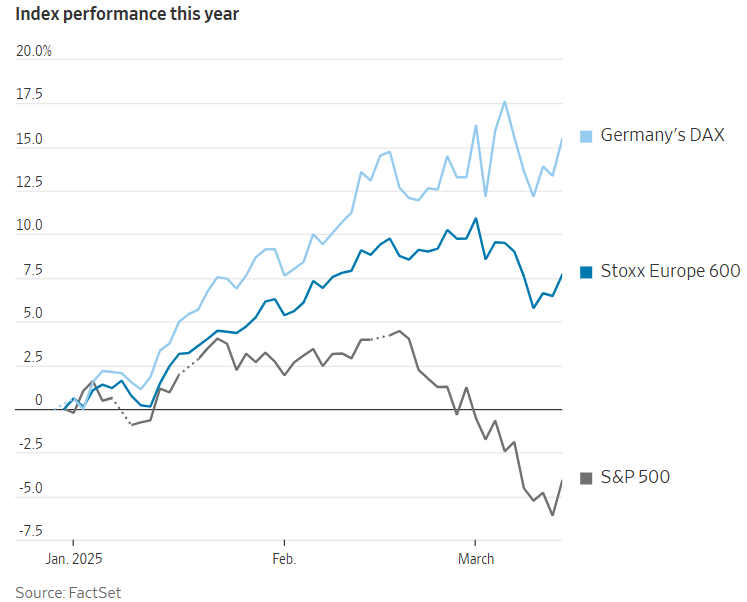

2025년 초 몇 개월 동안 국제시장은 미국 주식시장을 앞질렀다. 스톡스 유럽 600 지수는 올해 들어 지금까지 7.7% 상승했으며 독일 DAX 지수는 15% 이상 상승한 반면, S&P 500 지수는 4.1% 하락했다. 일부는 미국 시장에 위기 징후가 나타났다고 보고 있지만, 다른 일부는 크게 걱정할 필요가 없다고 본다.

올해 주요 지수 성과

주식시장 하락, 미국 경제의 핵심 축을 위협하다

미국의 소비지출은 부유층에 크게 의존하며, 부유층은 다시 주식시장에 크게 의존한다. 투자자들은 백악관의 공세적이며 순간순간 바뀌는 관세 전쟁이 경제의 부드러운 착륙을 저해할까 우려하고 있다. 시장 분위기는 이미 어두워졌으며, 시장 축소는 연쇄반응의 시작에 불과할 수 있고, 더 많은 부수적 피해를 야기할 가능성이 있다.

하버드대학 경제학자 가브리엘 초도로우-라이히(Gabriel Chodorow-Reich)는 기타 조건이 동일할 경우 2025년 주식시장이 20% 하락하면 올해 경제성장률이 최대 1%p 낮아질 수 있다고 추정했다. 지난 금요일 종가 기준, S&P 500 지수는 2025년 들어 지금까지 4.1% 하락했다.

주가 하락은 미국의 최근 번영을 이끌었던 두 가지 엔진—가계의 강한 소비지출과 기업의 자본 투자—를 약화시킬 수 있다.

"미국처럼 고도로 금융화된 경제에서는 자산 가격이 경제를 선도할 수 있으며, 자산시장의 하락은 실물경제의 약화를 초래할 위험이 있다"고 영국 자산운용사 러퍼(Ruffer)의 알렉스 샤트레스(Alex Chartres)는 말했다.

무디스(Moody's)의 데이터에 따르면 현재 미국 소득 상위 10% 계층이 전체 소비지출의 약 절반을 차지하고 있으며, 이는 30년 전의 36%보다 크게 증가한 수치이다.

연준(Fed)의 최근 조사에 따르면 2022년 기준 소득 상위 10% 가계는 1인당 평균 약 210만 달러의 주식을 보유하고 있으며, 이는 순자산의 약 32%에 해당한다. 2010년에는 이 집단의 평균 순자산 중 주식 비중은 약 26%였다.

지난 4년간 소득 상위 10% 계층의 지출은 58% 증가했다. 주식시장에 자금을 투입한 것은 최고 부유층만이 아니다. 베터랜(Vanguard)과 피델리티(Fidelity)의 보고서에 따르면 임금 소득층의 401(k) 계좌 참여율과 납입액 모두 사상 최고치를 기록했다.

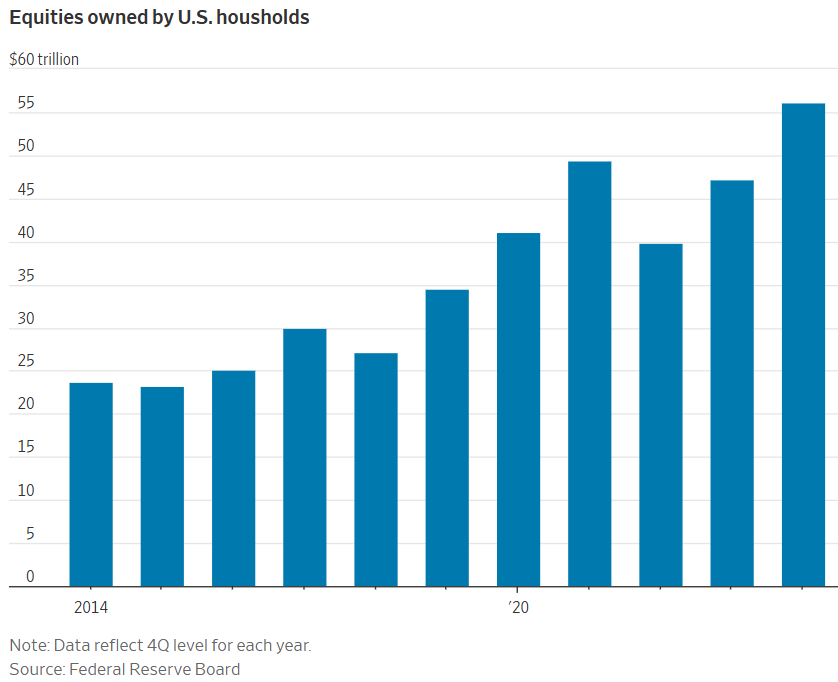

연준의 데이터에 따르면 작년 말 기준 미국 가계 금융자산 중 43%가 주식으로 구성되어 사상 최고치를 기록했다. 많은 저소득 가정은 주식을 보유하지 않지만, 주식을 보유한 가구의 비율은 계속해서 증가하고 있다.

미국 가계가 보유한 주식 가치

이러한 이유로 일부 경제학자들은 시장의 심각한 침체가 미국인들의 휴가에서 새 옷 구매에 이르기까지 모든 소비를 줄이게 할 수 있다는 것을 우려하고 있으며, 이를 '부의 효과(wealth effect)'라 부른다. 드레스뱅크(Deutsche Bank) 경제학자들에 따르면 작년 주식시장이 반등하지 않고 안정적으로 유지되었다면, 소비지출 증가율은 주식 부의 효과 덕분에 달성한 3%가 아니라 약 2%에 그쳤을 것이라고 추정된다.

소비가 이미 하락하기 시작했음을 보여주는 징후들도 있다. 델타항공, 풋로커, 잭다니엘 위스키 제조사 브라운-포먼(Brown-Forman) 등 여러 기업들은 소비자들이 더 신중해진 것 같다고 말했다. 1월 소매판매액은 0.9% 감소해 2023년 이후 최대 단월 감소폭을 기록했지만 일부 경제학자들은 이를 비정상적으로 추운 날씨 탓으로 돌렸다. 2월 데이터는 월요일에 발표될 예정이다.

드레스뱅크 수석 미국 경제학자 매슈 루제티(Matt Luzzetti)는 다른 조건이 동일할 경우 주식시장이 20% 하락하면 2025년 소비지출 증가율에 1.2%p의 부담이 되며, 소비가 국내총생산(GDP)의 약 70%를 차지하는 만큼 이는 경제성장률에 약 0.8%p의 타격을 줄 수 있다고 말했다.

독립 경제학자 필 서틀(Phil Suttle)은 나스닥 지수가 고점 대비 10% 이상 하락하면서 위축된 기업 임원들이 앞으로 몇 년간 약 1조 달러를 투자할 계획이었던 인공지능 관련 투자를 포기할 수 있음을 우려하고 있다.

초도로우-라이히와 동료 두 명이 2021년 수행한 연구에 따르면 주식시장 부의 변화가 1달러 있을 때 평균적으로 가계 소비지출에 약 3센트의 영향을 준다. 연준의 데이터에 따르면 작년 말 기준 미국 가계가 직접 또는 공동펀드 등의 상품을 통해 보유한 주식은 56조 달러를 넘는다. 따라서 주식시장의 등락이 가계 지출에 미치는 영향은 막대하다.

시드니 루드빅슨(Sydney Ludvigson)과 마틴 렛타우(Martin Lettau) 경제학자는 2000년대 초 부의 효과를 연구했다. 그들은 장기적으로 안정적인 주식 수익이 소비를 촉진하지만, 사람들은 시장의 단기적 변동에 과도하게 반응하지 않는다는 결론을 내렸다. 그러나 경제학자들이 직면한 과제는 반등이나 반전이 과거의 것이 되기 전까지는 어떤 반등이나 반전이 지속될지 알 수 없다는 점이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News

![암호 조간: 일본 금융 거물 SBI 와 Solana 재단, 전략적 파트너십 체결, 트럼프 미국 상원에 [Clarity Act] 신속 통과 촉구](https://upload.techflowpost.com/upload/materials/articles/20260701/20260701104056138403.jpg?x-oss-process=image/resize,p_50/quality,q_80)