갤럭시 디지털 Q2 암호화 투자 벤처 보고서: 반등은 계속되고 있으나 이전 번즈장과는 여전히 격차 존재

글: Alex Thorn 및 Gabe Parker, Galaxy Digital 리서치 애널리스트

번역: Yangz, Techub News

비트코인과 유동성 있는 암호화폐가 강세를 보였던 1분기에 비해 2분기 시장은 다소 둔화된 모습을 보였지만, 전년 동기 대비로는 여전히 두드러진 성장을 기록했다. 1분기에 나타난 암호화폐 벤처 캐피탈(Venture Capital) 회복세는 지속되고 있으며, 2분기에도 업계 창업자들과 투자자들의 활동이 이전 분기들보다 더욱 활발해졌음을 시사한다. 다만 7월 1일 기준으로 보면 데이터는 시장 전반의 낙관적 심리를 다소 밑도는 수준에 머물고 있다.

2분기 벤처 투자 거래 건수는 전분기 603건에서 577건으로 소폭 감소했으나, 투자 금액은 25억 달러에서 32억 달러로 증가했다. 거래 규모의 중간값은 300만 달러에서 320만 달러로 약간 늘었으며, 프리머니(투자 전) 밸류에이션 중간값은 1900만 달러에서 3700만 달러로 상승하며 거의 사상 최고 수준에 근접했다. 이러한 데이터는 과거 최고점 대비 이용 가능한 투자 자본은 여전히 부족하지만, 최근 몇 분기 동안 암호화폐 시장 회복으로 인해 투자자들 사이 경쟁이 격화되었고 FOMO(놓칠까 두려움) 심리가 커지고 있음을 보여준다.

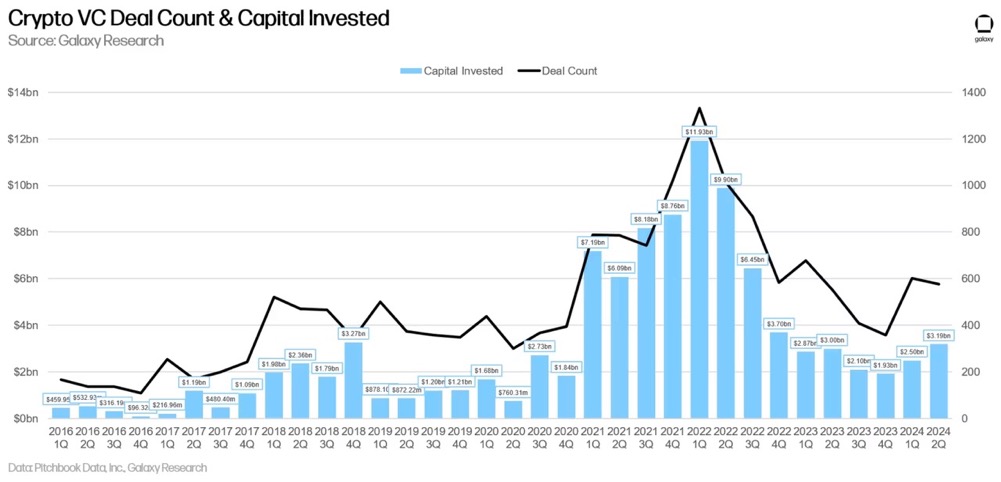

거래 건수와 투자 금액

2024년 2분기, 벤처 캐피탈은 암호화폐 및 블록체인 기업에 총 31.94억 달러를 투자했는데, 이는 전분기 대비 28% 증가한 수치이며, 총 577건의 거래에 해당한다(전분기 대비 4% 감소).

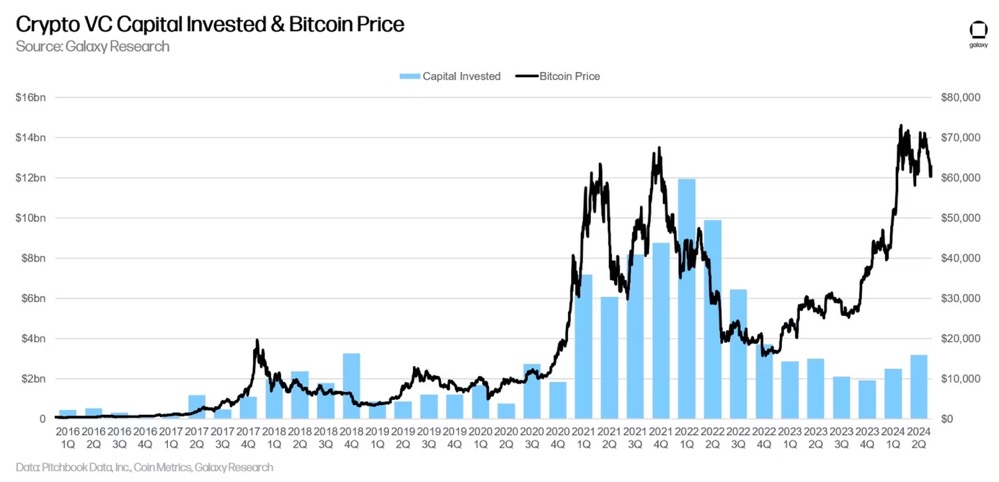

투자 금액과 비트코인 가격

비트코인 가격과 암호화폐 스타트업에 유입된 벤처 자금 간의 장기적인 상관관계는 깨졌다. 2023년 1월 이후 비트코인은 크게 상승했지만, 벤처 활동은 이를 따라가지 못했다. 비트코인이 올해 들어 크게 오르고 투자 자본도 증가했지만, 여전히 2021~2022년 비트코인이 6만 달러를 돌파했던 시기의 수준에는 크게 못 미친다. 암호화폐 고유의 요인들(예: 비트코인 ETF 출시, 리스테이킹, 모듈러 아키텍처, 비트코인 L2 등 신규 분야), 일부 암호화폐 스타트업의 파산 및 규제 리스크, 그리고 거시경제적 역풍(금리 상승) 등이 이러한 명백한 괴리를 초래했다. 현재 유동성 있는 암호화폐 시장이 회복되면서 벤처 투자자들이 다시 시장에 복귀할 준비를 하고 있으며, 하반기에는 벤처 활동이 더욱 확대될 것으로 보인다.

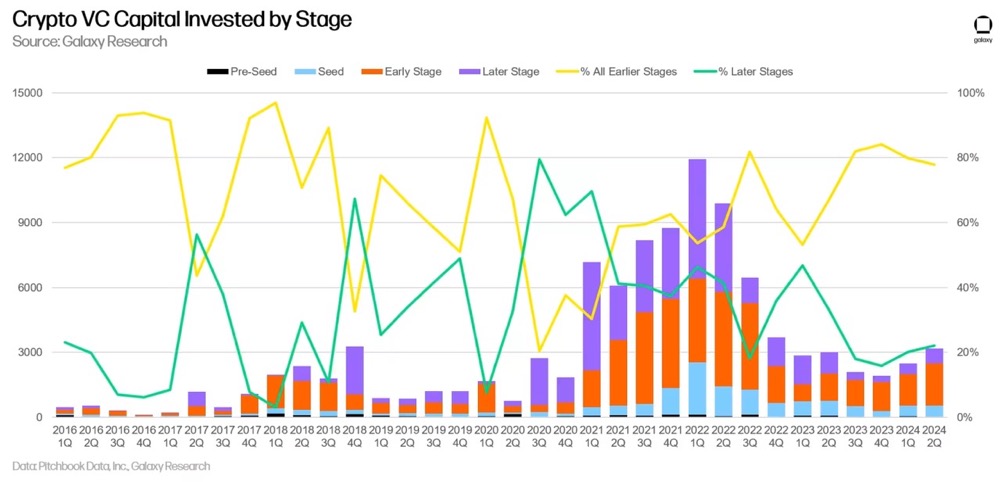

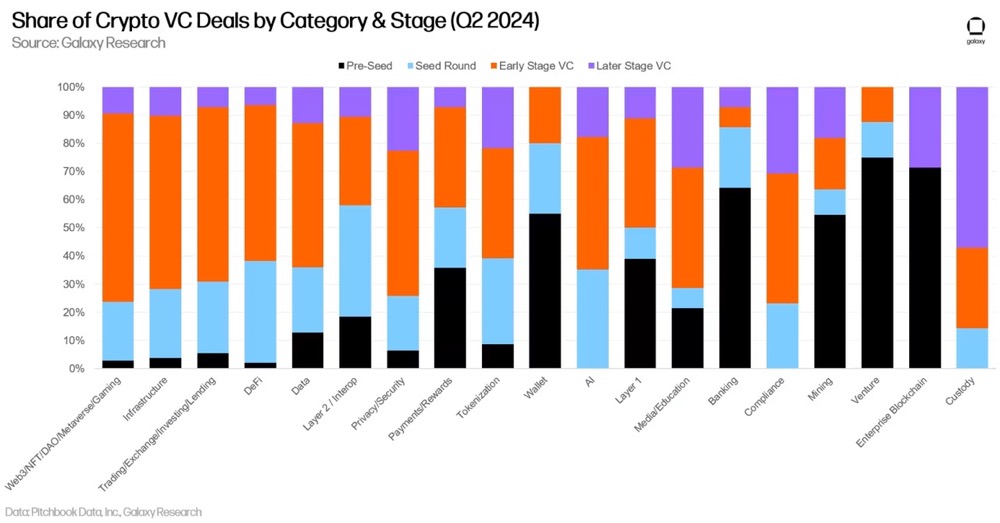

벤처 투자의 단계별 분포

2024년 2분기 기준, 투자 금액의 78%가 초기 단계(early-stage) 기업에 배분되었으며, 후기 단계(late-stage) 기업에는 20%가 투자되었다. 암호화폐 특화 초기 벤처 펀드들이 2021~2022년에 조성된 자금을 바탕으로 활발히 운영되고 있지만, 대형 종합 벤처 캐피탈들은 업계에서 철수하거나 활동을 크게 축소하면서 후기 단계 스타트업들의 자금 조달이 더 어려워졌다.

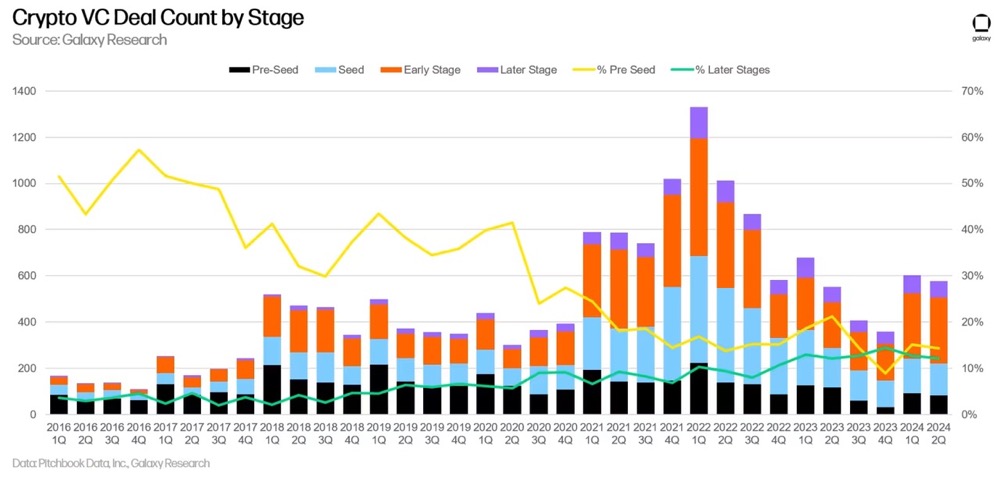

거래 건수 기준으로는 Pre-Seed 라운드의 비중이 소폭 감소했지만, 여전히 이전 시장 사이클보다 높은 수준을 유지하고 있다.

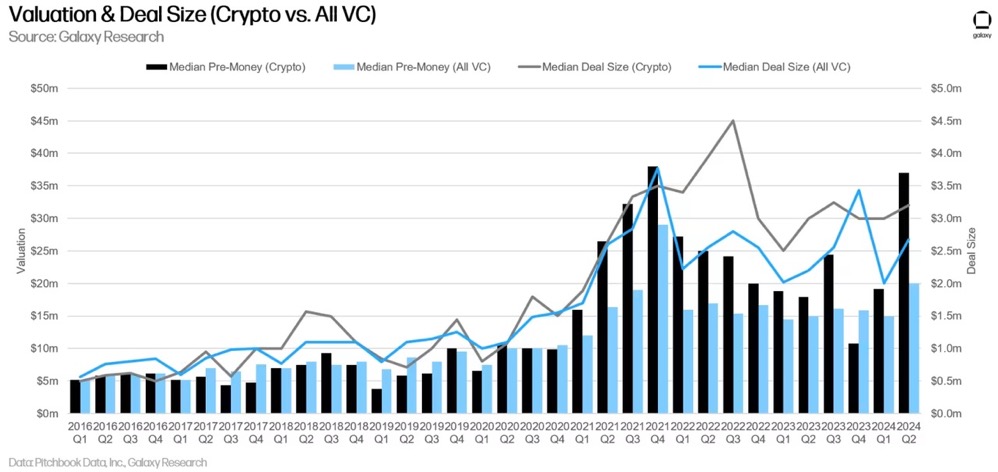

밸류에이션과 거래 규모

2023년 한 해 동안 벤처 지원 암호화폐 기업들의 밸류에이션은 크게 하락했으며, 특히 4분기에는 2020년 4분기 이후 가장 낮은 프리머니 밸류에이션 중간값을 기록했다. 그러나 2024년 1분기부터 밸류에이션이 반등하기 시작했고, 2분기에는 3700만 달러로 급등하며(전분기 대비 +94%) 2021년 4분기 이후 최고 수준을 기록했다. 주의할 점은 데이터 누락 및 공개 밸류에이션 정보의 지연으로 인해 통계가 변동될 수 있다는 것이다. 분기 종료 직후 신속하게 정보를 제공하려 노력하고 있으므로 추후 데이터가 수정될 수 있으나, 이 수치 자체가 중요한 신호임에는 틀림없다. 또한 거래 규모 중간값은 전분기 대비 소폭 상승(+7%)하여 320만 달러를 기록했으며, 지난 5분기와 비교해 안정적인 수준을 유지하고 있다. 밸류에이션 상승은 시장 심리 개선 때문인데, 투자 자본이 크게 늘지 않았음에도 불구하고 창업자들이 기존 투자자들 사이의 관심과 경쟁을 적극 활용하고 있기 때문이다.

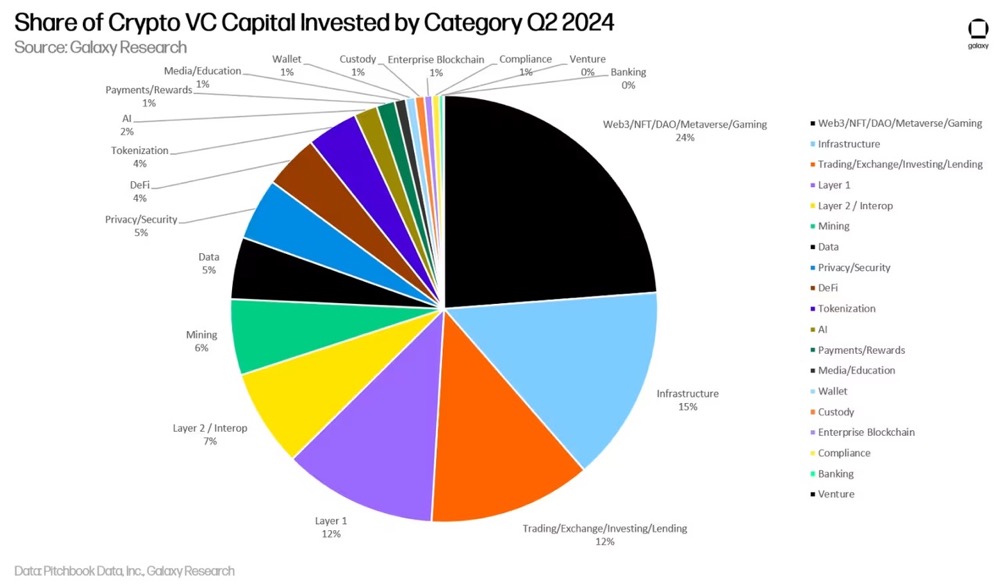

투자 카테고리별 분석

2024년 2분기, 'Web3/NFT/DAO/메타버스/게임' 분야의 암호화폐 기업 및 프로젝트가 7.58억 달러를 조달하며 전체 암호화폐 벤처 자금 중 가장 큰 비중(24%)을 차지했다. 이 카테고리 내 가장 큰 두 건의 투자는 각각 1.5억 달러를 조달한 Farcaster와 1.4억 달러를 조달한 Zentry였다.

이어 인프라, 트레이딩, L1 관련 기업/프로젝트가 각각 15%, 12%, 12%의 투자 비중을 차지했다. 특히 Monad가 2.25억 달러, Berachain이 1억 달러를 조달함에 따라 L1 카테고리의 시장 점유율이 6배 이상 증가했다. 또한 비트코인 L2는 2024년 2분기에 9460만 달러를 조달하며 전분기(3470만 달러) 대비 174% 증가했다.

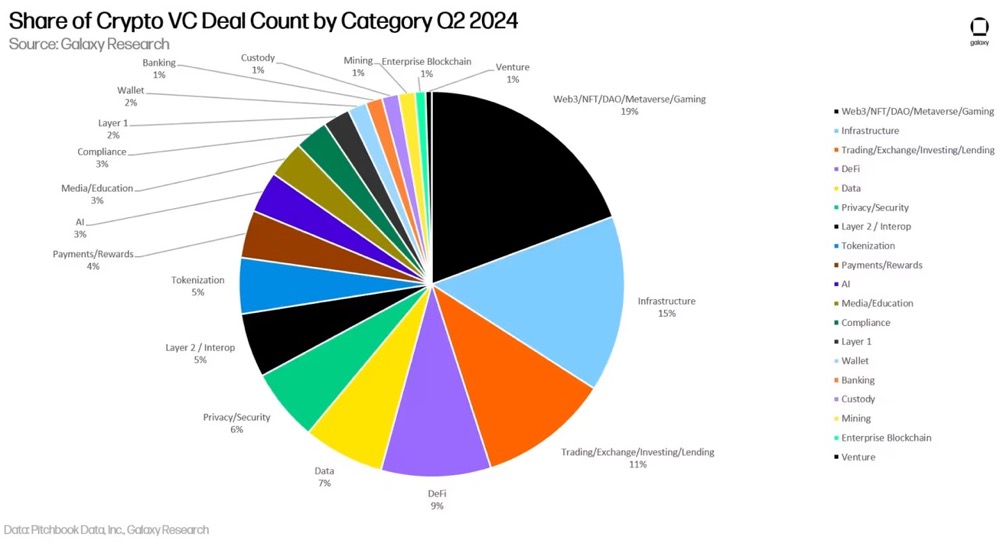

거래 건수 기준 카테고리 분석

거래 건수 기준으로는 'Web3/NFT/DAO/메타버스/게임' 카테고리가 19%로 가장 높은 비중을 차지했으며, 이는 탈중앙화 소셜 미디어 및 게임 관련 투자 증가 덕분이다. 2024년 2분기에는 리스테이킹 관련 스타트업의 투자 건수가 줄었지만, 인프라 카테고리는 거래 건수 기준으로 두 번째로 많아 전체의 15%를 차지했다.

그 다음으로 트레이딩 및 DeFi 관련 암호화폐 기업/프로젝트가 각각 2024년 2분기 전체 거래의 11%와 9%를 차지했다.

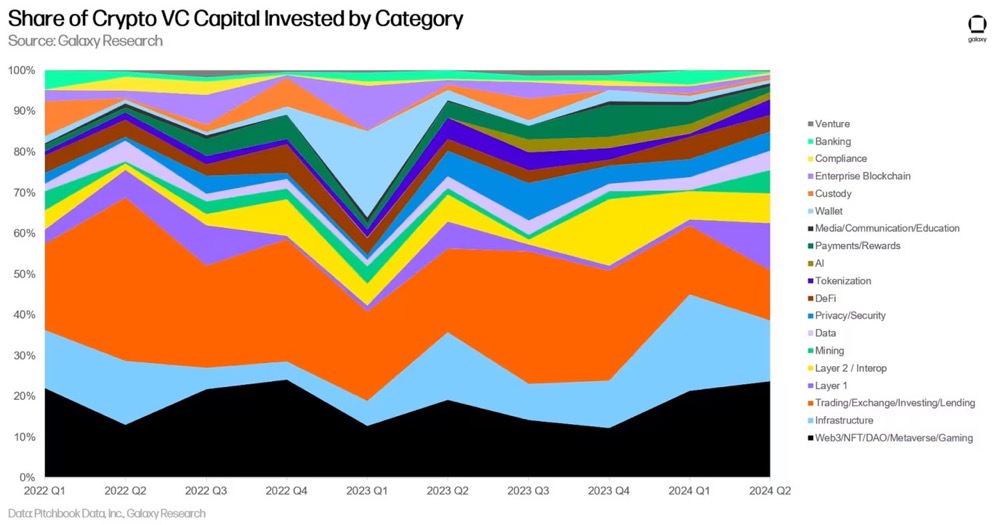

투자 단계 및 카테고리 세분화

투자 금액과 거래 건수를 단계별·카테고리별로 세분화하면 각 카테고리에서 어떤 유형의 기업들이 자금을 조달하고 있는지 더 명확히 알 수 있다. 2024년 2분기 Web3, L1, 인프라 카테고리에서는 대부분의 자금이 초기 단계 기업 및 프로젝트로 흘러갔으며, 트레이딩 카테고리에서는 후기 단계 기업에 대한 벤처 투자가 더 많았다.

각 단계별로 투자된 자본의 카테고리 분포를 분석하면 투자 가능 자본의 성숙도를 이해하는 데 도움이 된다.

또한 거래 건수 역시 유사한 패턴을 보인다. 거의 모든 카테고리에서 완료된 거래의 상당 부분이 초기 단계 기업 및 프로젝트를 포함하고 있다.

카테고리별로 각 단계에서 이루어진 거래 비중을 분석하면 각 투자 가능 카테고리의 단계별 현황을 파악할 수 있다.

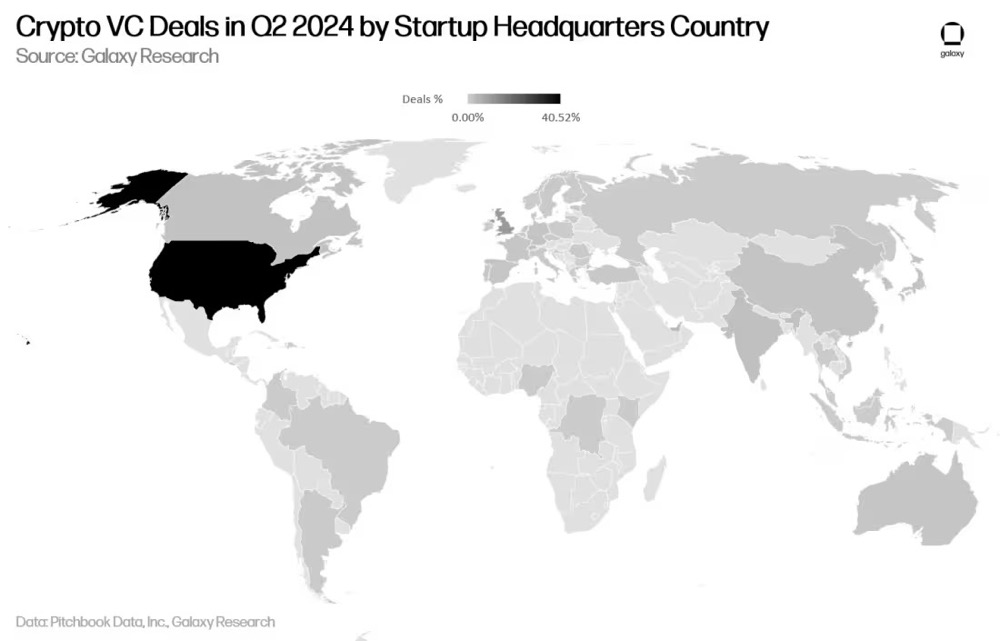

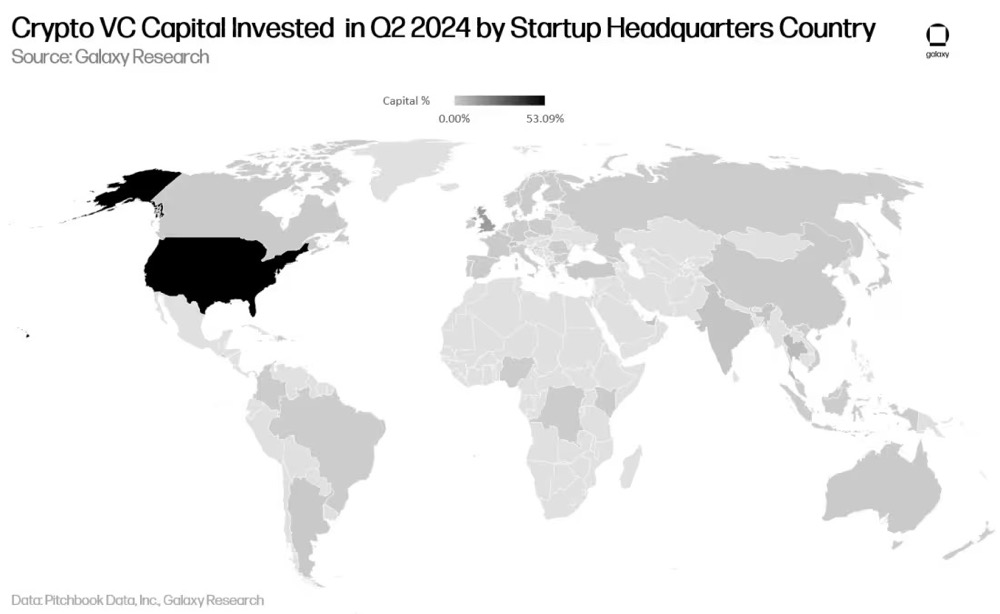

지역별 투자 분포

거래 건수 기준, 2024년 2분기 벤처 투자의 40% 이상이 미국 본사 기업에 집행되었다. 영국이 10%, 싱가포르가 8.7%, UAE가 3.13%, 홍콩이 2.78%를 차지했다.

투자 금액 기준으로는 미국 본사 기업이 벤처 투자의 53%를 유치하며 전분기 대비 23.5% 증가했다. 영국은 12.78%, 싱가포르는 4.6%, UAE는 4.39%를 차지했다.

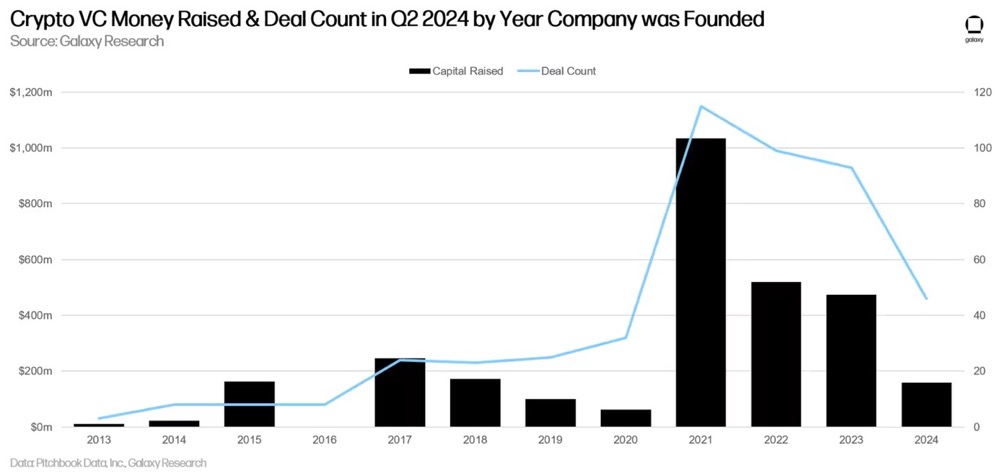

창립 연도별 투자 분포

2024년 2분기 대부분의 벤처 투자는 2021년부터 2023년 사이에 설립된 기업들로 유입되었다.

요약

암호화폐 벤처 투자 심리는 계속해서 개선되고 있지만, 여전히 2021~2022년 불장 수준에는 크게 못 미친다. 비트코인과 이더리움이 올해 약 50% 상승한 가운데, 투자 자본은 전분기 대비 28% 증가했고 거래 건수는 거의 정체된 상태다. 이 속도가 연말까지 유지된다면 2024년의 투자 금액과 거래 건수는 2021년과 2022년에 이어 역대 세 번째로 높은 수치를 기록할 것이다.

Web3 및 L1 카테고리의 투자가 눈에 띈다. Farcaster(1.5억 달러)와 Zentry(1.4억 달러)의 대규모 투자 유치로 인해 Web3 카테고리는 약 7.5억 달러의 조달액으로 선두를 달렸다. 반면 Monad(2.25억 달러)와 Berachain(1억 달러)의 투자로 L1 카테고리는 3.71억 달러를 조달하며 네 번째로 많은 자금을 유치했다.

벤처 투자를 받은 암호화폐 기업의 밸류에이션 중간값은 급등하며 2021년 4분기(이전 불장의 정점) 이후 최고치를 기록했다. 2022년 약세장과 거시경제적 악재로 인해 일반 벤처 기관 대부분은 여전히 관망세이나, 암호화폐 특화 벤처들은 치열한 경쟁 구도 속에서 창업자들에게 더 많은 협상력을 제공하고 있다. 참고로 이 중간값은 7월 1일 기준 가용 데이터를 기반으로 산출된 것이며, 2분기 투자 정보가 추가됨에 따라 추후 하향 조정될 가능성도 있다.

비트코인 L2는 여전히 막대한 투자를 받고 있으며, 관련 기업 및 프로젝트들이 총 9460만 달러를 조달하며 전분기 대비 174% 증가했다. 투자자들은 비트코인 생태계 내에서 더 많은 컴포저블 블록 공간이 확보되고, 이로 인해 DeFi 및 NFT 등의 모델이 다시 유입될 것이라는 기대감을 가지고 있다. 당사 내부 조사에 따르면, 스스로를 '비트코인 L2'라고 주장하는 프로젝트만 해도 최소 65개 이상 존재한다.

2분기에는 초기 단계 투자가 두드러졌으며, 전체 투자 자본의 거의 80%를 차지했고, Pre-Seed 라운드는 전체 거래의 13%를 차지했다. 초기 단계에 대한 지속적인 관심은 암호화폐 생태계 전반의 장기적이고 건강한 발전을 예고한다. 일부 후기 단계 기업들이 자금 조달에 어려움을 겪고 있지만, 창업자들은 새로운 혁신 아이디어로 투자자를 찾고 있다.

미국은 여전히 암호화폐 창업 생태계를 주도하고 있다. 미국은 거래 건수와 자본 면에서 명확한 우위를 유지하고 있지만, 규제 리스크로 인해 더 많은 기업들이 다른 국가 및 지역으로 이전할 가능성이 있다. 미국이 장기적으로 기술 및 금융 혁신 중심지로서의 입지를 유지하려면 정책 입안자들이 자신의 행동 또는 불행동이 암호화폐 및 블록체인 생태계에 어떤 영향을 미치는지 인식해야 한다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News