L2 투자 vs ETH 투자: 어느 쪽이 더 밝은 미래를 가지고 있을까?

저자: James Ho

번역: TechFlow

L2 투자 vs ETH 투자

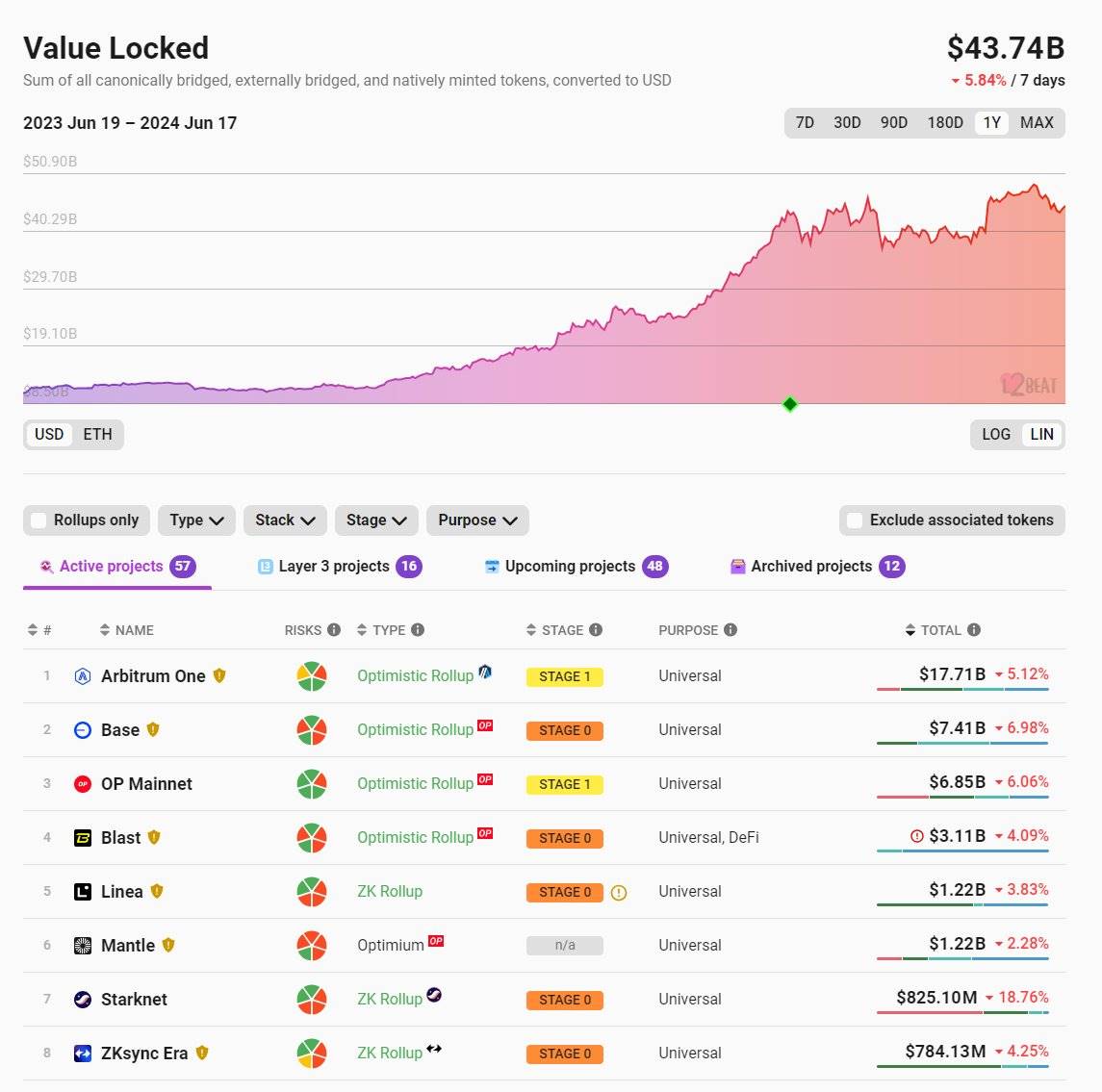

지난 몇 년간 이더리움의 레이어 2(L2) 솔루션은 상당한 진전을 이루었다. 현재 이더리움 L2의 총 잠금 가치(TVL)는 400억 달러를 넘어서며, 1년 전의 100억 달러에서 크게 증가했다. @l2beat에서는 50개 이상의 L2 프로젝트를 확인할 수 있지만, 상위 5~10개 프로젝트가 전체 TVL의 90% 이상을 차지하고 있다.

EIP-4844 도입 이후 거래 수수료는 급격히 하락했으며, Base 및 Arbitrum 등의 플랫폼에서는 거래 수수료가 0.01달러 미만으로 떨어지기도 했다.

기술과 사용량 면에서 L2가 큰 성장을 이루었음에도 불구하고, 유동성 투자로서 L2 토큰들의 전반적인 실적은 부진하다(벤처 캐피탈로서의 관점에서는 우수한 성과를 보였지만). L2 토큰들이 ETH 대비 얼마나 부진한지를 조롱하는 수많은 농담과 밈들을 쉽게 찾아볼 수 있다.

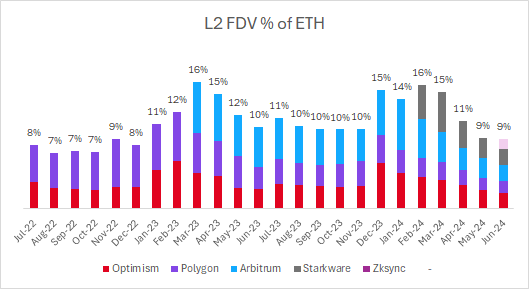

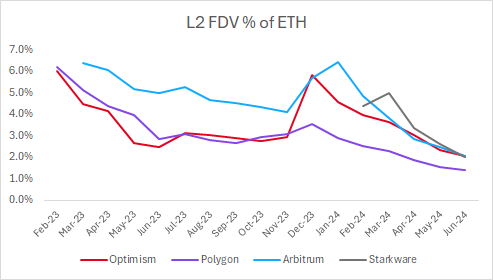

우리는 주요 L2 토큰들이 ETH에 비해 어떻게 평가되고 있는지를 되짚어보았다. 주목할 만한 관찰 결과는 다음과 같다. 상장된 L2 프로젝트의 수는 증가했지만, 이들의 완전희석시가총액(FDV)이 ETH 시가총액에서 차지하는 비중은 거의 변하지 않았다.

2년 전에는 Optimism과 Polygon만이 상장된 L2였으며, 당시 두 토큰의 FDV는 ETH의 8%였다. 오늘날 우리는 Arbitrum, Starkware, zkSync 등 다양한 L2 프로젝트를 보유하게 되었고, 이들의 FDV 합계는 ETH의 9% 수준이다.

새로운 각각의 L2 토큰 상장은 사실상 기존에 상장된 L2 토큰들의 가치를 희석시키고 있다.

L2 토큰에 투자한 결과는 ETH 대비 뚜렷한 부진을 보이고 있다. 지난 12개월간 수익률은 다음과 같다.

-

ETH: +105%

-

OP: +77%

-

MATIC: -3%

-

ARB: -12%

오랫동안 주요 L2 토큰들의 FDV는 약 100억 달러 수준에서 형성되어왔다. 어느 정도 이 수치는 임의적이라 할 수 있으며, 시장 참여자들은 이를 10억 달러 혹은 20억 달러 또는 3억 달러로 평가해야 하는지에 대해 강력한 근거를 제시하지 못한다. 궁극적으로 수요 유동성 부족과/또는 대규모 언락으로 인해 상당한 공급 압력이 존재한다.

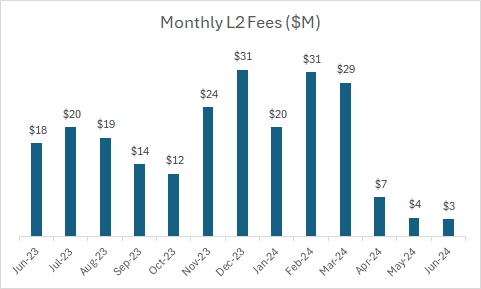

상기 L2들은 월 2000만~3000만 달러의 수수료를 창출해 왔으나, EIP-4844 도입 이후 월 300만~400만 달러 수준으로 하락했다. 연간 환산 수수료는 약 4000만~5000만 달러이다.

포함 항목: Optimism, Arbitrum, Polygon, Starkware, zkSync

현재 주요 L2 토큰들의 총 FDV는 약 400억 달러이며, 연간 수수료는 4000만 달러로, 평가 배수는 약 1000배이다.

이는 대형 DeFi 프로토콜들과 뚜렷한 대조를 이룬다. 후자의 경우 일반적으로 (지난달 연간화 수수료 기준) 평가 배수가 15~60배 사이에 위치한다.

-

DYDX: 60배

-

SNX: 50배

-

PENDLE: 50배

-

LDO: 40배

-

AAVE: 20배

-

MKR: 15배

-

GMX: 15배

더 많은 L2 프로젝트들이 상장될수록, L2 토큰들의 FDV는 계속해서 압박과 희석을 받을 가능성이 크다. 시장 내 공급 과잉 상태에서 유동성이 충분히 이를 지탱하기 어렵다.

결론

-

장기적으로 보면, L2는 상당한 수수료 수익을 창출할 수 있을 것이다. L2는(Base, Blast, Scroll 포함) 매년 약 1.5억 달러의 수수료를 발생시키며, L2 활동이 증가함에 따라 이 수치는 더욱 크게 확대될 수 있다.

-

위 내용은 특정 L2 프로젝트를 겨냥한 것이 아니라, 전체 카테고리에 대한 광범위한 관찰이다. 약 400억 달러의 FDV와 약 4000만 달러의 수수료(1000배 배수)로 L2 토큰 바스켓을 매수하고 장기적으로 ETH를 능가하리라 기대하는 것은 어려워 보인다.

-

명백히, L2와 Solana, Sui, Aptos 등의 고처리량 체인들 사이에서 블록 공간의 부족은 존재하지 않는다. 제약 요소는 바로 이러한 블록 공간을 활용하는 애플리케이션들이다. 나는 앞으로 더 많은 관심이 애플리케이션 레이어에 집중되기를 바라며, 유동시장이 향후 몇 년간 인프라 레이어보다 애플리케이션 레이어를 보상하기를 기대한다.

-

이전 사이클에는 프로젝트들이 훨씬 일찍 상장되는 경향이 있었다. MATIC는 유동시장에서 5000만 달러 미만의 FDV로 상장되었고, 현재는 50억 달러를 넘어 100배 이상 성장했다. 그러나 최근의 $OP, $ARB, $STRK, $ZK 및 기타 대부분의 향후 상장될 L2 토큰들은 그러한 조건을 갖추지 못하고 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News